3. ПРОБЛЕМНЫЕ АСПЕКТЫ В СУДЕБНОЙ ПРАКТИКЕ ПО РАЗРЕШЕНИЮ СПОРОВ ОТНОСИТЕЛЬНО УРЕГУЛИРОВАНИЯ ОТДЕЛЬНЫХ ВИДОВ СТРАХОВАНИЯ

Я проходила практику в Шаховском районном суде Московской области в должности секретаря судебного заседания. Руководителем моей практики был назначен председатель суда Капралов Владислав Станиславович.

Шаховской районный суд является судом первой инстанции для большинства гражданских, уголовных и административных дел. С 1989 года по 2014год председателем Шаховского районного суда являлась Матросова Валентина Тимофеевна. С 2014 года и по настоящее время председателем является Капралов Владислав Станиславович.

Всего в системе суда 22 единицы:

Судья: Дзюбенко Наталья Валерьевна;

Администратор суда: Осипова Людмила Владимировна;

Начальник отдела судопроизводства, делопроизводства и материально-технического обеспечения: Соколова Зоя Михайловна. Она является прямым начальником для всех сотрудников отдела делопроизводства, она руководит работой секретарского состава и архива суда. На нее возлагается: распределение работы между сотрудниками канцелярии суда; распределение поступившей корреспонденции; ведение нарядов; учет и регистрация поступивших в суд предложений, заявлений, жалоб, осуществление контроля за сроками их рассмотрения.

Консультант: Суровцева Галина Александровна. На нее возложены: учет юридической литературы; участие в обобщениях судебной практики; ведение протоколов оперативных совещаний, работа с аппаратом суда об изменениях в законодательстве. Кроме этих обязанностей на консультанта возложена ответственность за ведение кадрового делопроизводства, а также обязанности пресс-секретаря.

Секретари суда: Зайцева Виктория Александровна и Герасим Татьяна Михайловна. На них возложены: регистрация, учет и хранение дел, ведение журналов и карточек; учет и хранение вещественных доказательств; подготовка и сдача в архив законченных дел, журналов и карточек.

Помощники судей: Степнова Олеся Николаевна, Волкова Ольга Игоревна, Карулин Василий Сергеевич.

Секретари судебного заседания: Рейтер Елена Сергеевна, Лущенко Марина Алексеевна. На секретарей судебного заседания возлагается: подготовка и вывешивание списков дел, назначенных к рассмотрению в судебном заседании; вызов участников процесса и свидетелей; проверка явки лиц; составление протоколов судебного заседания; оформление дел после их рассмотрения.

Работником по техническому обеспечению суда является специалист: Герасимова В.А., которая осуществляет доставку судебных повесток, извещений и писем.

8 единиц – обслуживающий персонал (2 инженера – системных администратора; водитель; уборщик служебных помещений; рабочий и 3 сторожа).

В своей работе суд руководствуется инструкцией по судебному делопроизводству в районном суде, утвержденной Приказом Генерального директора Судебного делопроизводства при Верховном Суде Российской Федерации от «29» апреля 2003 года № 36.

За время прохождения практики в рамках своей дипломной работы я узнала, что очень много дел было рассмотрено судьями Шаховского районного суда по спорам в сфере страхования. [ПРИЛОЖЕНИЕ А].

Рассмотреть всевозможные практические проблемы по спорам в сфере страхования не представляется возможным в силу достаточно большого материала по данной тематике. Поэтому мне хотелось бы привести несколько самых основных примеров рассмотрения дел по спорам о страховании.

- Страховщик, который застраховал гражданскую ответственность потерпевшего, осуществляет возмещение вреда, причиненного имуществу потерпевшего, в размере страховой выплаты от имени страховщика, который застраховал гражданскую ответственность лица, причинившего вред (осуществляет прямое возмещение убытков), в соответствии с соглашением о прямом возмещении убытков (статья 26.1 настоящего Федерального закона) с учетом положений настоящей статьи.

Истец обратился в суд с иском о возмещении ущерба в результате ДТП.

В результате данного ДТП автомобилю истца были причинены механические повреждения. Ответчик выплатил страховое возмещение истцу в размере 71289 руб. 06 коп. Стоимость восстановительного ремонта автомобиля истца составила 127492 рубля 16 копеек. Поскольку размер выплаченного страхового возмещения значительно ниже стоимости восстановительного ремонта автомобиля истец просил суд удовлетворить его исковые требования в полном объеме.

Представитель ответчика возражает относительно вышеуказанных исковых требований истца, ссылаясь на то, что истребуемая истцом денежная сумма является завышенной, что затраты на ремонт автомобиля имеют меньшую стоимость.

В ходе судебного разбирательства ответчиком оспаривался размер причиненного истцу ущерба, в связи с чем, для правильного и всестороннего рассмотрения дела была назначена автотехническая экспертиза.

Согласно заключению эксперта стоимость восстановительного ремонта с учетом износа составила 85896 рублей 30 копеек, утрата товарной стоимости автомобиля составила 10754 рубля 68 копеек, а всего – 96650 рублей 98 копеек.

Руководствуясь ст. ст. 194-199 ГПК РФ, суд решил: исковые требования истца о возмещении ущерба в результате ДТП – удовлетворить частично; Взыскать с ответчика сумму причиненного ущерба в результате ДТП, в размере 25361 рубль 92 копейки; судебные расходы по оплате юридических услуг на составление искового заявления в общей сумме 1333 рубля 33 копейки и расходы по оплате государственной пошлины по делу с сумме 960 рублей 86 копеек. [ПРИЛОЖЕНИЕ Б]

- Страховщик, который застраховал гражданскую ответственность потерпевшего, проводит оценку обстоятельств дорожно-транспортного происшествия, изложенных в извещении о дорожно- транспортном происшествии, и на основании представленных документов осуществляет потерпевшему по его требованию возмещение вреда в соответствии с правилами обязательного страхования.

Истец обратился к мировому судье с иском о взыскании страховой выплаты, компенсации морального вреда, штрафа, а также судебных расходов, по факту дорожно-транспортного происшествия.

Решением мирового судьи исковые требования истца были удовлетворены частично. Судебные расходы истца, в части взыскания оставшейся суммы компенсации морального вреда истцу было отказано.

Не согласившись с указанным решением мирового судьи, ответчик обратился в суд апелляционной инстанции с жалобой, в которой просит суд отменить обжалуемое им решение мирового судьи и отказать истцу в удовлетворении иска.

Изучив материалы дела, а также доводы, указанные в апелляционной жалобе, суд апелляционной инстанции считает, что данные процессуальные требования закона полностью соблюдены мировым судьей в обжалуемом решении. Каких-либо нарушений процессуальных или материальных правовых норм в обжалуемом решении мирового судьи, которые влекли бы безусловную отмену или изменение вышеуказанного решения мирового судьи, судом вышестоящей инстанции также не установлено. Размер взысканных денежных сумм страховой выплаты, компенсации морального вреда и штрафа, соответствуют правовым требованиям ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» и Закона РФ «О защите прав потребителей».

Следовательно, в соответствии с п.1 ст. 328 ГПК РФ вышеуказанное решение мирового судьи следует оставить без движения, а апелляционную жалобу ответчика – без удовлетворения.[ПРИЛОЖЕНИЕ В]

- При признании ответчиком иска и принятии его судом принимается решение об удовлетворении заявленных истцом требований.

Истец обратился в суд с иском о возмещении ущерба в порядке суброгации.

Ответчик в судебном заседании не возражал относительно заявленных истцом требований, предоставив заявление, в котором, признает исковые требования истца в полном объеме, зная о предусмотренных законом последствиях признания исковых требований.

Заслушав ответчика, изучив материалы дела, суд считает, что признание иска ответчиком не противоречит закону, и не нарушает чьих-либо прав, и охраняемых законом интересов других лиц, поскольку имеющимся в материалах дела доказательствами подтверждается обоснованность заявленных истцом требований о взыскании с ответчика в порядке суброгации.

При таких обстоятельствах у суда имеются все правовые основания для удовлетворения вышеуказанных исковых требований.

Руководствуясь ст.ст. 173, 174-198 ГПК РФ, суд решил: взыскать с ответчика в порядке суброгации сумму выплаченного страхового возмещения, а также расходы по оплате государственной пошлины по делу. [ПРИЛОЖЕНИЕ Г]

- В случае, когда ответственность за причинение вреда застрахована в силу того, что ее страхование обязательно, также в других случаях, предусмотренных законом или договором страхования такой ответственности, лицо, в пользу которого считается заключенным договор страхования, вправе предъявить непосредственно страховщику требование о возмещении вреда в пределах страховой суммы.

Истец обратился в суд с иском к страховой компании о взыскании страхового возмещения, компенсации морального вреда в результате ДТП.

Ответчиком был произведен осмотр поврежденного транспортного средства с целью определения рыночной стоимости восстановительного ремонта, после чего истцу было выплачено страховое возмещение. Не согласившись с размером страхового возмещения, истец был вынужден провести независимую оценку. Истец направил ответчику досудебную претензию о добровольной выплате страхового возмещения, а также расходов за проведение оценки, с приложенной копией отчета, и квитанцией об оплате услуг, и предложил в течении 14 календарных дней с момента получения досудебной претензии выплатить разницу страхового возмещения. Не получив ответа, истец был вынужден был обратиться в суд.

В силу статьи 7 Федерального закона сумма, в пределах которой страховщик при наступлении каждого страхового случая обязуется возместить потерпевшим причиненный вред, составляет в части возмещения вреда, причиненного имуществу одного потерпевшего, не более 120 000 руб.

В силу ст. 15 Закона РФ «О защите прав потребителей» моральный вред, причиненный потребителю вследствие нарушения исполнением прав потребителя, подлежит компенсации причинителем вреда, размер которого определяется судом и не зависит от размера возмещения имущественного вреда.

Поскольку судом установлено нарушение ответчиком прав истца на своевременное получение необходимой суммы страхового возмещения, поэтому с ответчика в пользу истца следует взыскать денежную компенсацию морального вреда.

За несоблюдение в добровольном прядке удовлетворения требований потребителя, так как в своей претензии истец требовал выплатить страховое возмещение в течении 14 дней, поэтому с ответчика следует взыскать штраф в размере 50% от присужденной суммы, так как истец обращался к ответчику с соответствующими требованиями о выплате страхового возмещения на основании независимой оценки.

Согласно ч.1 ст.100 ГПК РФ, стороне, в пользу которой состоялось решение суда, по ее письменному ходатайству суд присуждает с другой стороны расходы на оплату услуг представителя в разумных пределах.

Руководствуясь ст.ст. 194-199 ГПК РФ, суд решил: взыскать с ответчика компенсацию морального вреда, штраф в размере 50% от присужденной суммы за несоблюдение в добровольном порядке удовлетворения требования потребителя, комиссию банка, расходы на отправку телеграммы, расходы на оплату услуг представителя. [ПРИЛОЖЕНИЕ Д]

Таким образом, вышеуказанные примеры судебной практики свидетельствуют о том, что законодательство в данной сфере страхования достаточно детально не отрегулировано, имеет определенные пробелы и неясности, которые в настоящее время устраняются судебной практикой, но, однако, на мой взгляд, требуют внесение соответствующих изменений в действующее законодательство, в частности, в федеральный закон «Об обязательном страховании гражданской ответственности владельцев транспортных средств».

ЗАКЛЮЧЕНИЕ

В настоящей выпускной квалификационной работе мной была исследована и проанализирована такая тема курса «Гражданское право» как «Виды страхования и особенности их правового регулирования». В заключение данной работы я хочу отразить наиболее существенные аспекты, сделать основные выводы и подвести итог проведенному исследованию видов страхования.

В условиях перехода к рыночной экономике, когда наблюдается резкое сужение сферы государственного воздействия на развитие производства и распределение материальных благ, производится приватизация и акционирование собственности, когда появляется огромное число самостоятельных хозяйствующих субъектов, действующих на свой страх и риск в условиях жесткой конкуренции, страхование становится наиболее быстро развивающимся и важным видом коммерческой деятельности.

Во всем мире считается, что наличие развитого страхового рынка в стране является одной из главных и необходимых условий ее экономического благосостояния. Страховой бизнес является мощным инструментом обеспечения стабильности общества и крупным источником внутренних инвестиций. Страхование обеспечивает устойчивость производственных связей, социальную и экономическую стабильность в обществе. Развитие страхового рынка, сочетание обязательного и добровольного страхования способствуют созданию надежной системы социальной защиты населения.

Развитие отечественного страхового рынка стало одной из важных задач экономического реформирования страны, нацеленного на обеспечение непрерывного общественного воспроизводства. И до сих пор система воздействия на страховой рынок со стороны государства в России окончательно не сформировалась. Неустойчивость этой системы вызвана не только внутренними факторами его развития, но и является прямым следствием макроэкономических процессов, наблюдаемых в реформирующейся российской экономике. Многочисленные негосударственные страховые общества, действующие в настоящее время на рынке страховых услуг России и осуществляющие страховые операции, в своем подавляющем большинстве еще не приобрели необходимого опыта функционирования. Рыночные отношения в страховом деле и, следовательно, конкуренция не достигли высокого развития, как и масштабы страховых операций, что подтверждает, с одной стороны, его высокая рентабельность у страховщиков, а с другой – низкий процент охвата страхового поля. Кроме того, в условиях переходного периода полного осознания необходимости страхования у российского населения еще нет: оно носит фрагментарный характер.

Значимость страхования велика для развития российского общества и потребности в его функционировании в соответствии с современными мировыми тенденциями в данной области и учетом международной практики.

Как экономическая категория страхование представляет собой систему экономических отношений по поводу образования централизованных и децентрализованных денежных и материальных фондов, необходимых для покрытия непредвиденных нужд общества и его членов. С материальной точки зрения, страхование выступает в виде созданных денежных и материальных фондов, которые используются для возмещения ущерба, возникшего в результате стихийных бедствий и других непредвиденных обстоятельств.

По итогам проведенного мной исследования можно сделать следующие выводы:

- Страхование предоставляет гарантии восстановления нарушенных имущественных интересов в случае непредвиденных природных, техногенных и иных явлений, оказывает позитивное влияние на укрепление финансов государства. Оно не только освобождает бюджет от расходов на возмещение убытков при наступлении страховых случаев, но и является одним из наиболее стабильных источников долгосрочных инвестиций;

- Страхование как система защиты имущественных интересов граждан, организаций и государства является необходимым элементов социально-экономической системы общества;

- Главной целью страхования является создание эффективной системы страховой защиты имущественных интересов граждан и юридических лиц в РФ.

- К субъектам страховых отношений относятся четыре носителя страховых прав и обязанностей: страховщики, страхователи, выгодоприобретатели, застрахованные лица. Вспомогательные функции выполняют еще два участника страховых правоотношений, это так называемые факультативные субъекты: страховые агенты, страховые брокеры.

- По своей сущности договор страхования является соглашением между страхователем и страховщиком, согласно которому в обмен на получение от страхователя денежной суммы в виде страховой премии или взноса страховщик обязуется возместить страхователю убытки, возникшие в результате наступления страхового случая, оговоренного при заключении договора страхования.

- Всю совокупность страховых отношений можно разделить на 3 отрасли: личное, имущественное страхование и страхование ответственности. В основе деления страхования на отрасли лежат отличия в объектах страхования.

- Личное страхование выполняет наиболее важную социальную функцию среди других отраслей страхования, обеспечивая сохранение здоровья и накопление средств для поддержания уровня жизни при утрате трудоспособности.

- Имущественное страхование в Российской Федерации — отрасль страхования, где объектами страховых правоотношений выступает имущество в различных видах. Имущественное страхование охватывает практически все виды имущества юридических и физических лиц: здания, сооружения, машины, оборудование, сырье топливо, материалы, рабочий и продуктивный скот, сельскохозяйственные посевы, предметы домашнего обихода и т.д.

- Страхование ответственности представляет собой самостоятельную сферу страховой деятельности. Гражданско-правовая ответственность – это способ принудительного воздействия на нарушителя гражданских прав путем применения санкций имущественного характера, направленных на восстановление имущественного положения потерпевшего. Она наступает в результате нарушения имущественных и личных неимущественных прав граждан и организаций (незаконного владения, нарушения договора, неумышленного причинения вреда и т.д.), а также и государства, например, при причинении вреда окружающей среде. Данный вид ответственности влечет за собой только имущественные меры к виновному и ее основная цель – компенсация вреда или ущерба, причиненного потерпевшему.

- Страховая деятельность является объектом государственного регулирования в целях обеспечения необходимого качества этой деятельности, защиты прав потребителей страховых услуг, охраны публичных интересов. Мерами государственного воздействия является, прежде всего, создание правовой базы осуществления страховой деятельности, т. е. формирование непротиворечивого и беспробельного страхового законодательства. Государственное регулирование проявляется и в создании специального органа, осуществляющего государственную политику в области страхования, и пр. Государственное регулирование страхового дела связано с установлением требований по обеспечению финансовой устойчивости страховщиков, что гарантирует стабильность рынка оказания страховых услуг.

- Страховая деятельность относится к лицензируемым видам деятельности. Право на осуществление деятельности в сфере страхового дела предоставляется только тому субъекту, который имеет лицензию на право осуществления страхового дела.

Безусловно, перечень затронутых мною вопросов не является исчерпывающим, и требует дальнейшего внимания к проблемам, возникающим в сфере страхования.

Опыт прошедших лет, дальнейший ход развития социальных, экономических и политических процессов в России говорят о том, что вопросы кардинального реформирования страхового законодательства в нашей стране обязательно должны стать объектом пристального внимания со стороны общества и государства.

СПИСОК ЛИТЕРАТУРЫ

- Конституция Федерации (принята всенародным 12.1993) (с поправок, Законами РФ о к РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ)

- Закон РФ «Об организации страхового дела в Российский Федерации» от 27.11.1992г. №4015-1 (ред. от 03.07.2016г.)

- М.Б. Страховое право: пособие. М.: Юстицинформ, 2008. С. 25.

- В.И. Избранные труды по и праву. М.: Статут, 2006. С. 434.

- Фогельсон Ю. в страховое право. М.: БЕК, 2007. С. 2.

- Клоченко Л.Н. и практика страхования: пособие. – М: БЕК, 2008. С. 61.

- ч.2 ст. 2 РФ от 27.11.1992 N 4015-1 (ред. от 03.07.2016) «Об страхового дела в Российской Федерации»( с изм. и доп., вступ. в силу с 01.01.2017).

- М.Б. Страховое право: пособие. М.: Юстицинформ, 2008. С. 34.

- Е.А. Гражданское право. Том II. М.: БЕК, 2007. С. 24.

- абз. 2 п. 1 ст. 969 кодекса Федерации (часть вторая) от 26.01.1996 N 14-ФЗ (ред. от 23.05.2016).

- Шершеневич Г.Ф. Курс торгового права. Т. II: Товар. сделки. С. 391.

- Ст. 934 кодекса Российской (часть вторая) от 26.01.1996 N 14-ФЗ (ред. от 23.05.2016)

- п.2 ст. 8 РФ от 27.11.1992 N 4015-1 (ред. от 03.07.2016) «Об страхового дела в Российской Федерации»

- Шихов А.К. право: Учебное пособие. М.: Эксмо, 2007. С. 14.

- К.Е., Корчевская Л.И. «Страхование от А до Я» (книга для страхователя).М.: Инфра-М, 2006. С. 26.

- Иоффе О.С. Советское гражданское право. Курс лекций: часть. учение об обязательствах: Учебное пособие. Изд-во: Ленингр. ун-та, 1967. С. 132.

- Ст. 929 кодекса Российской (часть вторая) от 26.01.1996 N 14-ФЗ (ред. от 23.05.2016)

- О.С. Советское гражданское право. Курс лекций: часть. учение об обязательствах: Учебное пособие. Изд-во: Ленингр. ун-та, 1967. С. 148.

- Там же. С. 149.

- абз. 2 п. 3 ст. 930 Гражданского Российской (часть вторая) от 26.01.1996 N 14-ФЗ (ред. от 23.05.2016).; п. 2 ст. 253 Кодекса торгового РФот 30.04.1999 N 81-ФЗ (ред. от 07.02.2017).

- Е.А. Гражданское право. Том II. М.: БЕК, 2007. С. 82.

- П.В. Финансовое право: пособие. М.: Омега-Л, 2012. С. 167.

- Ст. 4 РФ от 27.11.1992 N 4015-1 (ред. от 03.07.2016) «Об страхового дела в Российской Федерации».

- В.В. Гражданское право. Ч. 2. право. М., 2009. С. 254.

- Ст. 934 кодекса Российской (часть вторая) от 26.01.1996 N 14-ФЗ (ред. от 23.05.2016).

- Ермасов С.В., Н.Б. Страхование. М.: Норма, 2009. С. 345.

- Турбина К.Е., Л.И. «Страхование от А до Я» (книга для страхователя). М.: Инфра-М, 2006. С. 109.

- Е.А. Гражданское право. Том II. М.: БЕК, 2007. С. 237.

- закон от 29.11.2010 N 326-ФЗ (ред. от 28.12.2016) «Об медицинском страховании в Федерации».

- Ст.9 ФЗ от 29.11.2010 N 326-ФЗ (ред. от 28.12.2016) «Об медицинском в Российской Федерации».

- Ст. 4 РФ от 27.11.1992 N 4015-1 (ред. от03.07.2016) «Об страхового дела в Российской Федерации».

- Ст. 929 кодекса Российской (часть вторая) от 26.01.1996 N 14-ФЗ (ред. от 23.05.2016).

- Басаков М.И. дело. Курс лекций. М.: ПРИОР, 2011. С. 8.

- Фогельсон Ю.Б. к страховому законодательству. 2-е изд., перераб. и доп. М., 2008. С. 100.

- М.И. Страховое право. пособие. М.: Статут, 2009. С. 56.

- Ст. 128 кодекса Российской (часть первая) от 30.11.1994 N 51-ФЗ (ред. от 07.02.2017)

- П.3 ст. 930 Гражданского кодекса Федерации (часть вторая) от 26.01.1996 N 14-ФЗ (ред. от 23.05.2016).

- Сергеева А.П. к Гражданскому РФ. вторая. – (постатейный). – М.: «Проспект», 2010. – 87с.

- А.П. к Гражданскому РФ. вторая. – (постатейный). – М.: «Проспект», 2010. – 124 с.

- М.И. Страховое право. пособие. М.: Статут, 2009. С. 106.

- Тарадонов С.В. Страховое право. М.: Юристъ, 2010. – 163 с.

- Е.Ю., О.В. Правовые страхования. М.: Проспект, 2011. — 82 с.

- закон от 21.07.1997 N 116-ФЗ (ред. от 07.03.2017) «О безопасности опасных производственных объектов» (с изм. и доп, еще не в силу).

- Справочно-правовая система «КонсультантПлюс»;

- Справочно-правовая система «ГАРАНТ».

Слайд 1

Здравствуйте, уважаемые члены аттестационной комиссии!

Тема моей ВКР – «Виды страхования и особенности их правового регулирования».

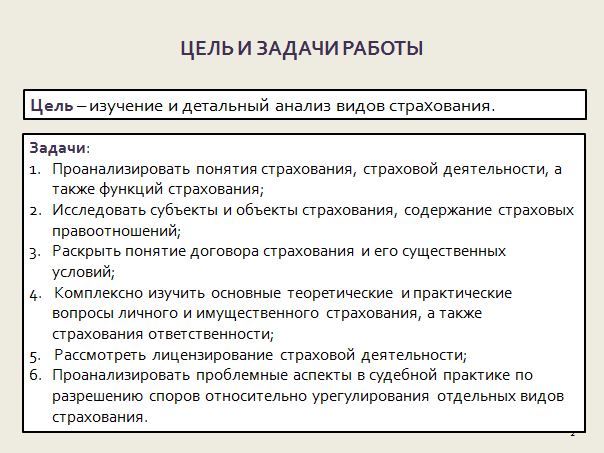

Слайд 2

Цель работы — изучение и детальный анализ видов страхования.

Задачи данной работы Вы можете увидеть на данном слайде.

Слайд 3

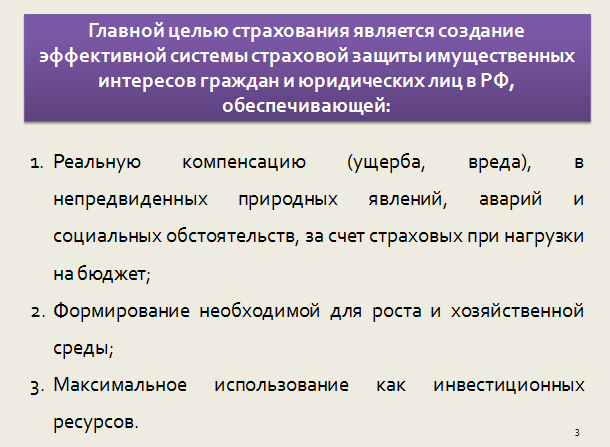

Главной целью страхования является создание эффективной системы страховой защиты имущественных интересов граждан и юридических лиц в РФ, обеспечивающей:

- Реальную компенсацию (ущерба, вреда), в непредвиденных природных явлений, аварий и социальных обстоятельств, за счет страховых при нагрузки на бюджет;

- Формирование необходимой для роста и хозяйственной среды;

- Максимальное использование как инвестиционных ресурсов.

Слайд 4

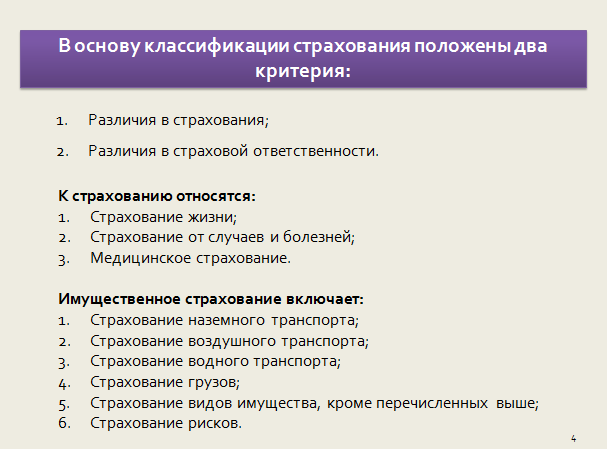

В соответствии со ст. 4 Закона РФ «Об организации страхового дела в Российской Федерации» всю совокупность страховых отношений можно разделить на 3 отрасли: личное, имущественное страхование и страхование ответственности. В основе деления страхования на отрасли лежат отличия в объектах страхования.

В личном страховании объектом страхования являются имущественные интересы, связанные с жизнью, здоровьем, трудоспособностью и пенсионным обеспечением страхователя или застрахованного лица.

К личному страхованию относятся:

- Страхование жизни;

- Страхование от несчастных случаев и болезней;

- Медицинское страхование.

Имущественное страхование включает:

- Страхование средств наземного транспорта;

- Страхование средств воздушного транспорта;

- Страхование средств водного транспорта;

- Страхование грузов;

- Страхование других видов имущества, кроме перечисленных выше;

- Страхование финансовых рисков.

Слайд 5

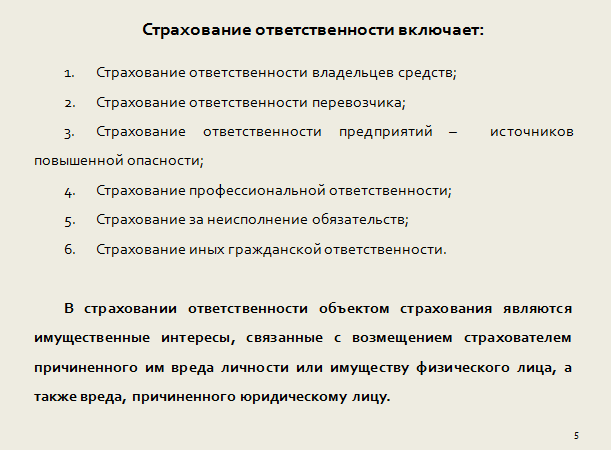

В страховании ответственности объектом страхования являются имущественные интересы, связанные с возмещением страхователем причиненного им вреда личности или имуществу физического лица, а также вреда, причиненного юридическому лицу.

Страхование ответственности включает:

- Страхование гражданской ответственности владельцев транспортных средств;

- Страхование гражданской ответственности перевозчика;

- Страхование гражданской ответственности предприятий – источников повышенной опасности;

- Страхование профессиональной ответственности;

- Страхование ответственности за неисполнение обязательств;

- Страхование иных видов гражданской ответственности.

Слайд 6

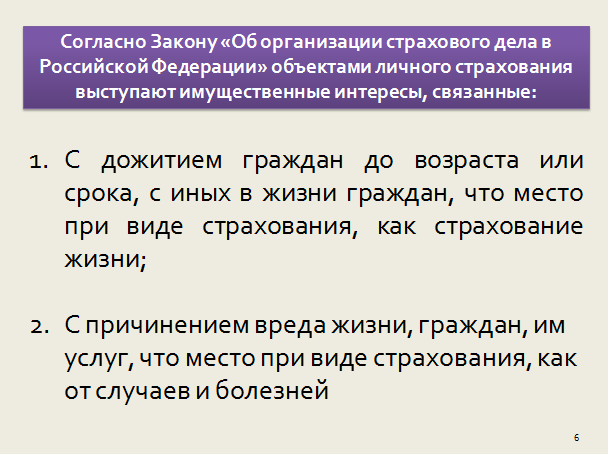

Согласно Закону «Об организации страхового дела в Российской Федерации» объектами личного страхования выступают имущественные интересы, связанные:

- С дожитием граждан до возраста или срока, с иных в жизни граждан, что место при виде страхования, как страхование жизни;

- С причинением вреда жизни, граждан, им услуг, что место при виде страхования, как от случаев и болезней

Таким образом, можно сделать вывод о том, что личное страхование выполняет наиболее важную социальную функцию среди других отраслей страхования, обеспечивая сохранение здоровья и накопление средств для поддержания уровня жизни при утрате трудоспособности.

Слайд 7

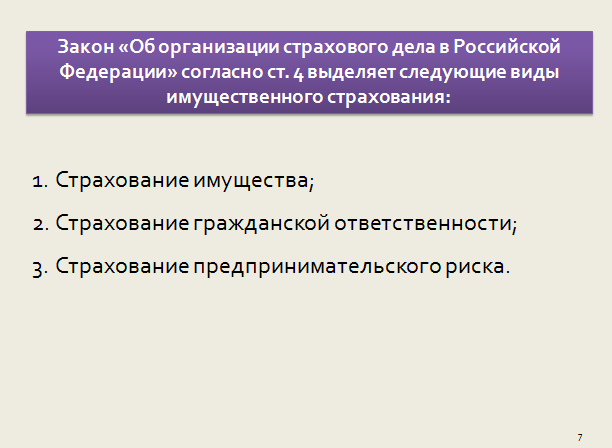

Закон «Об организации страхового дела в Российской Федерации» согласно ст. 4 выделяет следующие виды имущественного страхования:

- Страхование имущества;

- Страхование гражданской ответственности;

- Страхование предпринимательского риска.

Характерной особенностью вида является суброгации, в соответствии с к страховщику, страховое возмещение, переходит в выплаченной право требования, страхователь имеет к лицу, за убытки, в страхования. Этим страхование для выгодно от страхования ответственности по договору, где лишен возместить свои затраты по страхового за счет вреда.

Слайд 8

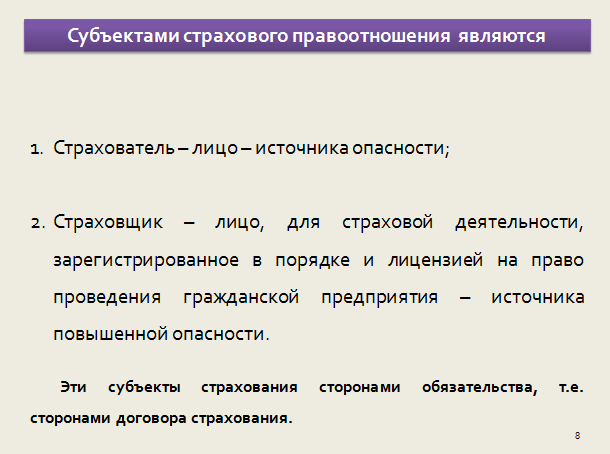

Субъектами страхового правоотношения являются

- Страхователь – лицо – источника опасности;

- Страховщик – лицо, для страховой деятельности, зарегистрированное в порядке и лицензией на право проведения гражданской предприятия – источника повышенной опасности.

Таким образом, можно сделать о том, что гражданско-правовая – это способ принудительного на гражданских прав применения санкций характера, на имущественного положения потерпевшего. Она в нарушения и личных неимущественных прав и (незаконного владения, нарушения договора, причинения и т.д.), а и государства, например, при вреда среде.

Данный вид ответственности за только меры к и ее основная цель − вреда или ущерба, потерпевшему.

Слайд 9

Я проходила практику в Шаховском районном суде Московской области в должности секретаря судебного заседания. Руководителем моей практики был назначен председатель суда Капралов Владислав Станиславович.

Шаховской районный суд является судом первой инстанции для большинства гражданских, уголовных и административных дел.

Примеры судебной практики свидетельствуют о том, что законодательство в данной сфере страхования достаточно детально не отрегулировано, имеет определенные пробелы и неясности, которые в настоящее время устраняются судебной практикой, но, однако, на мой взгляд, требуют внесение соответствующих изменений в действующее законодательство, в частности, в федеральный закон «Об обязательном страховании гражданской ответственности владельцев транспортных средств».

Слайд 10

Таким образом, Цель работы достигнута.

Спасибо за внимание! Доклад окончен.