или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Страницы 1 2

ОГЛАВЛЕНИЕ

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

- ВВЕДЕНИЕ

- 1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ВКЛАДНЫХ ОПЕРАЦИЙ БАНКА

- 1.1 Понятия и сущность вкладных операций, их виды

- 1.2 Статистический обзор вкладных операций банковского сектора РФ

- 1.3 Методические основы анализа и оценки эффективности вкладных операций банка

- 2 АНАЛИЗ ВКЛАДНЫХ ОПЕРАЦИЙ БАНКА НА ПРИМЕРЕ ПАО «СБЕРБАНК»

- 2.1 Анализ финансового состояния ПАО «Сбербанк»

- 2.2 Формирование депозитной политики ПАО «Сбербанк»

- 2.3 Разработка рекомендаций по результатам анализа

- ЗАКЛЮЧЕНИЕ

- СПИСОК ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

В экономике любого государства особое место занимает банковская система. Банки для осуществления своей деятельности должны иметь определенный объем средств, то есть ресурсов. Привлеченные ресурсы являются одним из компонентов базы, на которой банки развиваются и добиваются успеха. Вкладные операции – это особый элемент привлеченных средств. Способность привлекать значительный объем ресурсов свидетельствует о профессионализме управления и доверия к банку со стороны клиентов.

Актуальность выбора этой темы объясняется тем, что эффективность банковского менеджмента зависит от полноты и достоверности имеющейся в банке информации об объемах привлечения и направлениях использования привлеченных банком депозитов. Оценка эффективности вкладных операций банка позволяет идентифицировать неэффективно используемые ресурсы и перенаправлять их на более прибыльные активы, повышая прибыльность банковской деятельности.

В деятельности банков ресурсная база имеет первостепенное значение, поскольку процессы формирования ресурсов и их размещения находятся в тесной взаимосвязи. Объем активных операций зависит от ресурсного потенциала банка и его стабильности, а, следовательно, и доходов банка, его ликвидности и прибыльности. В качестве основы для проведения активных операций банками депозиты в значительной степени определяют масштабы и направление развития банковского бизнеса.

Объектом исследования является ПАО «Сбербанк»

Предметом исследования являются организационно-экономический механизм вкладных операций ПАО «Сбербанк».

Целью дипломной работы является определение роли депозитов в ресурсной базе банков, а также основных тенденций их развития и совершенствования.

Для достижения поставленной цели в работе ставятся следующие задачи:

- рассмотреть экономическую сущность вкладных операций и их роль в формировании ресурсов банков;

- провести экспресс-анализ финансового состояния банка;

- провести анализ вкладных операций;

- определить основные направления повышения эффективности вкладных операций в банке.

Выпускная квалификационная работа состоит из введения, двух глав, заключения и библиографического списка.

В первой главе рассматриваются основное содержание, принципы, цели и задачи вкладных операций и приведена классификация депозитов.

Во второй главе рассматривается финансово-экономическая характеристика банка, проводится анализ деятельности банка и анализируется эффективность вкладных операций в ПАО «Сбербанк».

В заключении дано обобщение результатов исследования.

Практическая значимость исследования состоит в том, что разработанные рекомендации могут быть использованы в деятельности ПАО «Сбербанк».

Теоретическими аспектами настоящего исследования послужили труды таких российских авторов как Золотова Е.А., Тавасиев А.М. и др.

При написании выпускной квалификационной работы использовались библиографические источники в форме периодических изданий, учебной литературы, трудов различных авторов в банковской области, нормативных актов – как общего характера, так и регулирующие банковскую деятельность, отчетные документы деятельности банка, а также ресурсов сети Интернет.

Источниками информации для анализа, послужили статистическая и финансовая отчетности ПАО «Сбербанк».

При выполнении выпускной квалификационной работы использовались такие методы как: графический метод, метод сравнения, табличный метод, коэффициентный метод и др.

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ВКЛАДНЫХ ОПЕРАЦИЙ БАНКА

1.1 Понятия и сущность вкладных операций, их виды

Банковские ресурсы – это совокупность всех денежных средств, находящихся в распоряжении банка и используемых им для проведения кредитных и других операций. Ресурсы банка состоят из 2 основных источников: 1) собственные средства банка и приравненные к ним средства; 2) привлеченные средства.

Особенностью банковского бизнеса является тот факт, что банк работает преимущественно на привлеченных средствах. В среднем привлеченные средства в совокупных пассивах банков составляют до 90%, собственные – около 10%.

В современной экономической литературе существует много различных взглядов относительно определения понятия «вкладная операция», которые являются достаточно расходящимися, поэтому прежде всего необходимо провести семантический анализ и обобщить теоретический аппарат для достижения комплексности и системности этого понятия (таблица 1.1).

Таблица 1.1 – Семантический анализ термина «вкладная операция»

| Автор | Определение | |

| О. П. Орлюк | вкладная операция – это договор между банком и клиентом | |

| А.М. Герасимович | вкладные операции – операции по привлечению средств на вкладные счета | |

| А.М. Тавасиева | вкладные операции банка – часть его пассивных операций, результатом проведения которых должен быть рост (как минимум, недопущения уменьшения) той части привлеченных средств банка, которая формируется за счет добровольного размещения у него клиентами (физическими и юридическими лицами), а также другими кредитными организациями своих временно свободных денег на согласованных сторонами условиях именно в качестве банковского депозита | |

| О.С. Врублевский | вкладные операции – это привлечение денежных средств или банковских металлов от вкладчиков на их счета в банке на договорной основе или депонирование денежных средств вкладчиками с оформлением их сберегательными (депозитными) сертификатами | |

| Н. О. Кожель | вкладные операции банков – это все их операции по привлечению сбережений граждан, свободных средств юридических лиц, в том числе вложения временно свободных ресурсов одних банков в другие банки и в центральный банк | |

| И. Т. Балабанова | вкладные операции – операции банков по привлечению денежных средств юридических и физических лиц во вклады на определенный срок или до востребования | |

Исследуя сущность вкладных операций, следует отметить, что большинство ведущих ученых-экономистов определяют категорию «вкладная операция» как привлечение средств на депозит на основе договора между вкладчиком и банковским учреждением. Сущность депозитной операции заключается в аккумуляции банком как финансовым посредником на рынке финансовых ресурсов временно свободных денежных средств на определенный срок и за определенную плату.

Для банковских учреждений вкладные операции выгодны, поскольку предоставляют банкам финансовые ресурсы для осуществления своей деятельности, поддержание текущей ликвидности банковских учреждений.

Вкладные операции имеют недостатки, которые изображены в таблице 1.2.

Таблица 1.2 – Роль и недостатки вкладных операций банка

| Роль вкладных операций банка | Недостатки вкладных операций банка |

| 1)Является главным источником привлечения ресурсов для проведения активных операций, от их характера зависят направления кредитования и прибыльность банка | 1) Депозитное привлечение средств связано со значительными маркетинговыми усилиями, денежными и материальными затратами банков. |

| Роль вкладных операций банка | Недостатки вкладных операций банка |

| 2) Правильная организация вкладных операций обеспечивает достаточную ликвидность банков | 2) Одну часть привлеченных средств банки должны хранить в Национальном банке Украины, а другой – осуществлять платежи в Фонд гарантирования вкладов физических лиц. |

| 3) Вкладные операции способствуют ускорению безналичных расчетов | 3) Депозитное привлечение средств зависит в основном от инициативы потенциальных вкладчиков, а не от банка, которому часто бывает трудно, а то и невозможно осуществить оперативное привлечение средств во вклады. |

| 4) Привлеченные средства обычно дешевле межбанковских кредитов |

Однако, несмотря на недостатки, присущие депозитному формированию капитала, банки должны не только использовать и совершенствовать существующие инструменты привлечения депозитов, но и уделять больше внимания внедрению новых, нетрадиционных для них операций и услуг в депозитной деятельности. Эти операции и услуги будут способствовать дальнейшему развитию и совершенствованию привлеченного капитала банков, позволят им привлечь новых клиентов, диверсифицировать свои доходы из-за увеличения доли непроцентных доходов, повысить качество обслуживания клиентов, привлечь в активный оборот денежные средства, находящиеся на руках у населения, а также способствовать защите от инфляции сбережений и минимизации рисков, связанных с их сохранением.

Вкладные банковские операции относятся к пассивным операциям банковского учреждения, то есть это операции, посредством которых банки формируют свои денежные ресурсы для проведения кредитных, инвестиционных и других активных операций. На долю вкладных операций приходится более 85% пассивов банков.

Таким образом, под депозитной операции понимается привлечение в банк временно свободных средств физических и юридических лиц для последующего размещения указанных средств от своего имени, на собственных условиях и на собственный риск.

Привлеченные средства формируются за счет 2 источников:

вкладные – денежные средства, переданные банку на хранение и подлежащие возврату по наступлении срока и определенных условий. Возврату подлежит сумма депозита с оплатой установленного в кредитном договоре процентной ставкой.

не вкладные – они характеризуются тем, что банк получает деньги через реализацию долговых обязательств на денежном рынке. В настоящее время, российские банки для привлечения дополнительных средств выпускают облигации, векселя, сертификаты. Другим источником банковских ресурсов являются средства, которые банк самостоятельно привлекает с целью обеспечения своей ликвидности (межбанковские кредиты, в т.ч. кредиты ЦБ РФ). Межбанковские кредиты предоставляются с целью регулирования ликвидности банка, для выравнивания межбанковского платежного оборота и прибыльного размещения избыточной ликвидности. Банки, которые имеют избыточную ликвидность стараются прибыльно ее разместить, а банки, которые используют дефицит ликвидности, стараются улучшить свое положение за счет межбанковского кредита.

Банки предоставляют кредиты на следующих условиях:

это размещение средств не приведет к нарушению норматива ликвидности, установленных ЦБ РФ;

банк – заемщик является надежным и имеет достаточно высокий рейтинг на денежном рынке;

банк – заемщик имеет ликвидные активы, которые он может предоставить для обеспечения кредита.

Центральный Банк Российской Федерации предоставляет кредит банкам в случаях:

для удовлетворения потребностей банков в обязательных резервах;

для поддержки банков, оказавшихся в затруднительном финансовом положении;

для финансирования целевых программ Правительства.

Для получения такого кредита банк должен отвечать требованиям:

соблюдать все предусмотренные нормативы;

иметь аудиторское заключение по годовой отчетности; 3) не иметь просрочек по ранее полученным кредитам.

То есть, вкладные средства играют доминирующую роль в ресурсной базе банка. Таким образом, банк должен привлекать обороты сторонних организаций в наибольшей сумме. Естественно, чем больше ресурсов у банка, тем больше у него будет возможностей для инвестиций.

Депозиты населения и хозяйствующих субъектов являются наиболее важным фактором получения прибыли для банков, используемых для проведения активных операций банками, покупки ценных бумаг и содействия получению прибыли для обеспечения долгосрочного роста.

Депозиты играют важную роль в управлении ликвидностью. Сама концепция ликвидности банка тесно связана со стабильными привлеченными ресурсами. Привлеченные ресурсы предполагают появление обязательств банка перед клиентами (инвесторами) для своевременного возврата заемных средств и выплаты процентов по ним в соответствии с условиями договора. И ликвидность, как правило, определяется как способность своевременно реагировать на своих клиентов и без потерь. Более того, из – за непродуманной политики в области управления привлеченными ресурсами (депозитами), банк может столкнуться с серьезными проблемами с ликвидностью. В настоящее время значение вкладных операций банка увеличивается, поскольку они позволяют привлекать свободные средства населения и юридических лиц, которые являются одним из основных источников кредитных ресурсов для банка

Депозиты (от латинского депозитария – вещь, депонированная на хранение) – один из широко используемых источников привлечения банковских средств.

Через депозиты банк расширяет возможности кредитных вложений для клиентов, других банков, что создает основу для получения доходов.

Согласно Федеральному закону от 02.12.1990 № 395 – (ред. от 06.03.2022) «О банках и банковской деятельности» ст. 36. Банковские вклады физических лиц, вклад – денежные средства в валюте Российской Федерации или иностранной валюте, размещаемые физическими лицами в целях хранения и получения дохода. Доход по вкладу выплачивается в денежной форме в виде процентов. Вклад возвращается вкладчику по его первому требованию в порядке, предусмотренном для вклада данного вида федеральным законом и соответствующим договором.

Следует отметить, что в экономической литературе авторы предлагают другие толкования этого термина. Некоторые из них перечислены в таблице 1.3.

Таблица 1.3– Толкование термина «Вклад»

| Автор | Определение |

| Александрова Н.Г. | Под вкладом следовало бы понимать любую сумму денежных средств клиента, переданную им в распоряжение банка, не зависимо от срока и особенностей юридического оформления такой передачи. Однако Гражданский кодекс Российской Федерации и сложившаяся банковская практика относя к вкладам только вклады, по которым не допускаются расчетные операции юридических лиц |

| Золотова Е.А. | Банковский вклад – это денежные средства или ценные бумаги, помещаемые на хранение в банк на определённый срок от имени физического или юридического лица, которому за это нач исляется определённый процент. Вклад – это денежные средства, внесённые вкладчиком на хранение в банк или другое финансовое учреждение |

| Козлова Е.П. | Банковский вклад – это денежные средства или ценные бумаги, переданные банку на хранение, но подлежащие по наступлении срока, определенных условий возврату. Возврату подлежит сумма вклада с оплатой установленной в вкладном договоре процентной ставки |

| Довнар Ю.П. | Банковский вклад – вклады, денежные средства, вносимые в банки в виде вкладов, по которым банк выплачивает проценты |

| Таваснев А.М. | Банковский вклад – это денежные средства, внесённые вкладчиком на хранение в банк или другое финансовое учреждение. Согласно ст. 834 Гражданского кодекса Российской Федерации банковский вклад – это то же, что и банковский вклад. На практике данный термин обычно используется в двух случаях: 1) когда вкладчиком выступает не физическое лицо, а юридическое; 2) когда речь идет о сумме, внесенной в банк на строго определенный срок и, как правило, не подлежащий изменению срок |

| Кравцова Г.И. | Вклад выражает экономические отношения передачи денежных средств на хранение и во временное пользование их кредитными институтами |

Таким образом, таблица 1.3 показывает, что многие авторы, а именно российские (Золотова Е.А., Тавасиев А.М. и др.) разделяют понятия вклада и депозита. Из примеров, приведенных в таблице 1.3, можно увидеть, что отличительная особенность между вкладом и депозитом заключается в том, что понятие «депозит» используется, когда клиент является юридическим лицом, а «вклад» – физическим лицом.

Однако в некоторых литературных источниках существуют другие критерии для отличия вклада от депозита. По словам ученых, депозит можно вносить в различных формах: деньги, ценные бумаги и другие активы, ювелирные изделия. Вклад всегда передается наличными, что является одним из его наиболее важных различий.

Разница между вкладом и депозитом заключается в следующем:

1) Форма. Вклад всегда действует в форме денег, в то время как депозит может быть сделан также с активами, ценными бумагами, ювелирными изделиями и т. д. 2) Цель использования. Основная цель депозита – выгодное использование денег, то есть их инвестиции в бизнес или хранение. Вклад также может быть благотворительным, который не связан с использованием.

3) Возвратность. Депозит вносится на условиях получения вознаграждения в определённый момент времени. Вклад может передаваться и без заранее оговоренных условий возврата.

Принципы депозитных операций представлены на рисунке 1.1

Рисунок 1.1 – Принципы депозитных операций

В качестве субъектов вкладных операций могут действовать государственные предприятия и организации; государственные учреждения; кооперативы; акционерные общества; смешанные предприятия с участием иностранного капитала; партийные и общественные организации и фонды; Финансовые и страховые компании; инвестиционные и трастовые компании и фонды; физические лица и ассоциации этих лиц; банки и другие кредитные учреждения.

Объектами вкладных операций являются депозиты – сумма денег, которую вкладные операции депонируют в банке, которые на определенное время оседают на банковских счетах в соответствии с текущим порядком банковских операций.

В «золотом» банковском правиле говорится, что размер и сроки финансовых требований банка должны соответствовать размеру и сроку исполнения своих обязательств. Следуя этому правилу, банки не могли бы использовать остатки по депозитам до востребования в качестве кредитного ресурса, поскольку они могут быть востребованы в любое время. Однако, как правило, клиенты не выводят все свои средства одновременно, поэтому имеющиеся резервы банка могут быть относительно небольшими. Кроме того, большинство банковских операций осуществляются в безналичной форме. Сумма денежных средств, которые не используются в качестве резервов наличности, увеличивает ликвидность банка и может направляться на предоставление кредитов другим клиентам или другим банкам. В дополнение к резервам наличности другим ограничением использования депозитов и банками в качестве кредитного ресурса являются обязательные резервы, установленные Центральным банком Российской Федерации.

Вкладные счета могут быть очень разнообразными, и характеризуются такими критериями, как источники, цель, степень прибыльности и т.д.

Общая классификация депозитов физических лиц:

По форме изъятия:

1) до востребования (обязательства, не имеющие конкретного срока) 2) срочные (обязательства, имеющие определенный срок):

‒ депозиты с твердым сроком (назначается фиксированный срок, по истечении которого депозиты превращаются во вклады до востребования);

‒ депозиты с условным сроком (в случае не изъятия автоматически продлеваются на тот же срок с теми же условиями);

‒ депозиты с предварительным уведомлением (назначается минимальный обязательный срок хранения, после которого можно изъять вклад в любое время, но с предварительным уведомлением банка за 5–15 дней).

3) условные (средства, подлежащие изъятию при наступлении заранее оговоренных условий):

‒ целевые депозиты (депозиты для выплаты дивидендов, погашения облигаций);

‒ пенсионные вклады;

‒ целевые накопительные счета;

‒ бессрочные;

‒ вечные депозиты;

‒ сберегательные вклады (используются для накопления средств, могут пополняться и изыматься как полностью, так и частично).

По возможности пополнения:

вклады без дополнительных взносов; 2) вклады с дополнительными взносами;

По времени начисления процентов:

по истечении срока вклада;

ежеквартально или ежемесячно;

‒ по истечении квартала или месяца;

‒ проценты уплачиваются вперед 4. По способу начисления процентов:

с использованием простых процентов;

с использованием сложных процентов;

с фиксированной процентной ставкой;

с плавающей процентной ставкой;

с возрастающей процентной ставкой:

‒ ставка возрастает по мере увеличения срока хранения вклада;

‒ ставка возрастает по мере увеличения объема депозита (при дополнительных взносах);

По способу оформления:

именные депозиты;

депозиты на предъявителя.

В основе классификации могут быть различные критерии, такие как источники вкладов, целевое назначение депозита, степень доходности, вид валюты и прочее.

Классификация видов депозитов представлена в таблице 1.4 и рисунке 1.2.

Таблица 1.4 – Классификация видов депозитов (вкладов)

| Признак классификации | Виды депозитов (вкладов) |

| По субъектам | вклады физических лиц; депозиты юридических лиц. |

| По срочности (ликвидности) | – до востребования; – срочные, в том числе: а) с фиксированным сроком; б) с установлением периода для погашения; в) с уведомлением о прекращении депозитного договора. |

| По срокам | – краткосрочные; – долгосрочные. |

| По виду открываемого счета | – вклады на счетах до востребования; – вклады на срочных счетах и др. |

| По режиму использования | вклады до востребования; срочные; условные. |

| По виду установленной процентной ставки | вклады с фиксированной ставкой; вклады с плавающей процентной ставкой. |

| По условиям привлечения средств во вклад | вклады со стандартными условиями; вклады с льготными условиями |

| По возможности ограничения суммы или процентной ставки | лимитированный вклад; не лимитированный вклад. |

| По видам валют | национальная валюта иностранная валюта |

Вследствие этого, все депозиты могут быть разделены на две большие группы: депозиты до востребования и срочные депозиты.

Рисунок 1.2 – Классификация видов банковских депозитов

В банковской практике наиболее распространенными являются депозиты до востребования, то есть депозит выдается по первому требованию вкладчика, а срочный депозит – возврат депозита производится по истечении срока, указанного в договоре. Депозиты до востребования производятся на условиях их выдачи по первому требованию вкладчика. В большинстве банков вклады (депозиты до востребования), как правило, являются самым дешевым источником образования ресурсов.

Депозиты до востребования классифицируются в зависимости от характера и собственности средств, находящихся на счетах в соответствии с экономическим характером:

фонды организаций различных форм собственности; средства на специальных счетах для хранения различного для своих целевых фондов средств (собственные средства предприятий, предназначенных для капитальных вложений);

средства предприятий и организаций в расчетах; средства на корреспондентских счетах для расчетов с другими банками; средства местных бюджетов.

Наиболее ликвидными являются депозиты до востребования. Их владельцы могут в любое время использовать деньги по требованию.

Срочные депозиты – депозиты, привлеченные банками на определенный период. Естественно, из–за того, что вкладчик обязуется не снимать депозит в течение согласованного периода времени, проценты по таким депозитам существенно выше, чем для депозитов до востребования. Размер вознаграждения, выплачиваемого клиенту по срочному депозиту, зависит от срока, суммы депозита и исполнения депозитарием условий договора. Чем дольше срок и чем больше сумма депозита, тем больше сумма компенсации.

Срочные депозиты в целях бухгалтерского учёта в банке классифицируются в зависимости от их срока:

- на срок до 30 дней;

- на срок от 31 до 90 дней;

- на срок от 91 до 180 дней;

- на срок от 181 дня до 1 года;

- на срок от 1 года до 3 лет;

- на срок свыше 3 лет.

Разнообразными срочными депозитами являются вклады выданные депозитными и сберегательными сертификатами.

Сберегательный сертификат является ценной бумагой, которая удостоверяет сумму вклада (депозита), внесенного вкладчику, и права вкладчика (индивидуального владельца сертификата, за исключением индивидуального предпринимателя – владельца сертификата) на получение суммы и процентов вклада после установленного периода.

Депозитный сертификат – это ценная бумага, удостоверяющая сумму вклада, внесенного вкладчику, и права вкладчика (юридического лица, индивидуального предпринимателя – владельца сертификата) на получение суммы вклада и процентов по депозиту от получателя, который выдает сертификат по истечении установленного периода.

Вкладные и сберегательные сертификаты могут быть именными или ценными бумагами на предъявителя. Они могут быть выпущены только в документальной форме и должны быть срочными.

При составлении контракта необходимо учитывать существенные условия договора банковского вклада (депозита):

‒ сумма и валюта банковского вклада (депозита);

‒ сумма процентов по вкладу (депозиту);

‒ тип договора банковского вклада;

‒ полное имя и паспортные данные лица, на имя которого сделан депозит;

‒ срок возврата вклада (депозита) – для договора срочного банковского вклада (депозита);

‒ условия возврата вклада (контракта) – для условного соглашения о банковском вкладе (депозите);

‒ другие условия, в отношении которых должно быть достигнуто согласие по заявлению одной из сторон.

Договор банковского вклада (депозит), заключенный с индивидуальным инвестором, кроме вышеуказанных условий, должен содержать следующие существенные условия:

порядок внесения депозита вкладом (депозитом) вкладчиком;

порядок возврата денег вкладчику в случае неисполнения банком обязательства или досрочного расторжения настоящего договора; 3) Ответственность банка за неисполнение обязательства.

Вкладчиками могут быть физические и юридические лица. Эти лица имеют следующие права:

Свобода выбора банка или небанковской финансовой организации для размещения своих денег на депозитах и может иметь депозиты в одном или нескольких банках или небанковских финансовых учреждениях;

самостоятельно распоряжаться депозитами, получать от них доход, поручать банкам или небанковским финансовым учреждениям переводить средства со своих счетов на другие банковские счета и / или другим лицам и использовать другие банковские услуги;

вкладчик может пополнить сумму вклада, если он предусмотрен условиями договора сегментированного высоко конкурентного рынка, чтобы полностью удовлетворить спрос различных групп клиентов на банковские услуги и привлечь их сбережения и свободный денежный капитал для банковского вклада.

Банки должны создавать гарантии для своих вкладчиков надёжности размещения средств на депозитах.

1.2 Статистический обзор вкладных операций банковского сектора РФ

Банк России создает и публикует статистические данные в соответствии со статьей 4 Федерального закона от 10 июля 2002 г. № 86 – ФЗ «О Центральном банке Российской Федерации (Банке России)» (с изменениями) и Федерального закона № 282 – ФЗ от 29 ноября 2007 года «Об официальном статистическом учете и системе государственной статистики в Российской Федерации» (с изменениями).

Целью публикации Банком России статистических данных является предоставление широкому кругу пользователей достоверной и актуальной сопоставимой публичной информации, которая является основой для принятия Банком России решений по денежно-кредитной политике, разработки и укреплению банковской системы, развитию и обеспечению стабильности финансового рынка и национальной платежной системы.

В разделе представлены статистические данные Банка России, всесторонне характеризующие отношения резидентов страны с нерезидентами, роль банковского сектора и не кредитных финансовых организаций в экономике страны, состояние финансового рынка, национальной платежной системы, операций денежно-кредитной политики и методологии их формирования. Информация представлена во всей стране и, в соответствующих случаях, в контексте федеральных округов и субъектов Российской Федерации.

При формировании статистической информации Банк России руководствуется международными принципами согласованности методологии, обеспечивающей согласованность и последовательность, точность и надежность.

При формировании статистических данных Банка России используется официальная статистическая методология, соответствующие стандартам статистического учета, а также законодательству Российской Федерации.

Сведения о банковских депозитах и других привлеченных средствах представлены в таблице 1.5

Таблица 1.5 – Средства организаций, банковские депозиты (вклады) и другие привлеченные средства юридических и физических лиц в рублях, иностранной валюте и драгоценных металлах

| Отчетная дата | Средства клиентов, всего | из них: | ||||||||

| в рублях | в иностранной валюте и драгоценных металлах | средства на счетах организаций | депозиты лиц | юридических | вклады (депозиты) физических лиц | |||||

| государственных | негосударственных | в рублях | в иностранной валюте и драгоценных металлах | в рублях | в иностранной валюте и драгоценных металлах | |||||

| в руб. | в иностранной валюте | в руб. | в иностранной валюте | |||||||

| 01.01.2019 | 26 455 846 | 8 821 571 | 668 836 | 35 504 | 4 689 840 | 754 798 | 5 598 891 | 2 298 816 | 13 985 238 | 2 953 123 |

| 01.06.2019 | 26 637 994 | 10 208 349 | 525 711 | 41 628 | 4 654 269 | 1 142 510 | 6 469 840 | 2 921 103 | 13 503 951 | 3 235 090 |

| 01.12.2019 | 27 217 526 | 13 950 189 | 470 758 | 77 450 | 4 603 541 | 1 183 623 | 6 710 242 | 4 131 947 | 13 778 640 | 4 426 075 |

| 01.01.2020 | 27 523 647 | 15 134 647 | 517 027 | 110 038 | 4 831 055 | 1 418 654 | 6 566 818 | 4 586 078 | 13 699 086 | 4 983 991 |

| 01.06.2020 | 28 772 874 | 14 397 072 | 558 238 | 76 196 | 5 280 123 | 1 785 900 | 6 610 581 | 4 041 168 | 14 560 671 | 4 913 757 |

| 01.12.2020 | 30 825 888 | 18 563 184 | 563 478 | 125 899 | 5 360 938 | 2 573 578 | 7 394 592 | 5 620 337 | 15 338 196 | 6 242 012 |

| 01.01.2021 | 31 286 296 | 20 303 905 | 608 718 | 159 770 | 5 461 929 | 2 595 706 | 6 857 658 | 6 293 696 | 16 347 070 | 6 912 395 |

| 01.06.2021 | 32 778 954 | 18 457 353 | 616 123 | 135 395 | 5 927 570 | 3 187 072 | 7 294 002 | 5 037 593 | 16 846 688 | 6 177 303 |

| 01.12.2021 | 33 802 073 | 17 172 970 | 605 105 | 130 310 | 5 766 973 | 2 564 839 | 7 696 460 | 4 464 516 | 17 578 634 | 6 199 163 |

| 01.01.2022 | 34 120 946 | 15 992 564 | 680 775 | 123 623 | 5 851 412 | 1 968 432 | 6 966 724 | 4 597 238 | 18 471 993 | 5 831 431 |

В 2020 году средства населения в банках увеличились на 4 трлн 666,4 млрд рублей (в 2019 году – на 1 трлн 598,1 млрд рублей) – до 23 трлн 219,1 млрд рублей.

В относительном выражении рост составил 25,2% (в 2019 году – 9,4%). Без переоценки валюты объем депозитов увеличился бы на 18,7%. Доля капитализации процентов в 2020 году оценивается в 7,9 процентных пункта.

Таким образом, приток новых депозитов в банковскую систему оценивается в 10,8%.

Из 100 крупнейших банков страны только 21 не увеличили объем вкладов физических лиц с начала этого года. Не смотря на это, депозиты по-прежнему остаются наиболее популярным средством экономии денег. Следующие банки являются «чемпионами» по объему средств населения по депозитам на данный момент:

Таблица 1.6 – Крупнейшие банки по объему вкладов физлиц

| Наименование банка | Размер вкладов на 01.01.2022, млн руб. | Размер вкладов на 01.01.2021, млн руб. | Изменения, млн руб. | Изменения, в процентах |

| Сбербанк | 11 278 285 | 10 673 461 | 604 824 | 5,67 |

| ВТБ 24 | 2 103 517 | 2 009 847 | 903 670 | 4,66 |

| Альф-Банк | 662 135 | 613 431 | 48 703 | 7,94 |

| Газпромбанк | 644 320 | 627 009 | 17 311 | 2,76 |

| Россельхозбанк | 599 942 | 478 506 | 121 436 | 25,38 |

| Бинбанк | 543 101 | 281 856 | 261 244 | 92,69 |

| ВТБ Банк Москвы | 534 108 | 39 321 | 494 786 | 1258,30 |

| ФК Открытие | 512 514 | 247 750 | 264 763 | 106,87 |

| Промсвязьбанк | 384 624 | 262 578 | 122 046 | 46,48 |

| Райффайзенбанк | 349 329 | 359 305 | -9 976 | -2,78 |

Окончание таблицы 1.6

| Московский Кредитный Банк | 242 687 | 197 764 | 44 923 | 22,72 |

| Совкомбанк | 205 526 | 125 845 | 79 681 | 63,32 |

| Росбанк | 199 245 | 192 415 | 6 829 | 3,55 |

| Банк «Санкт- Петербург» | 177 248 | 176 112 | 1 365 | 0,64 |

| ЮГРА | 175 670 | 158 367 | 17 302 | 10,93 |

Обращает на себя внимание небольшой в процентном отношении, но значительный в абсолютной величине прирост объема вкладов у Сбербанка, а также крупный прирост объема вкладов у Россельхозбанка, Бинбанка, Промсвязьбанка и Совкомбанка. Из участников рейтинга небольшое снижение объемов вкладов показал только Райффайзенбанк. Рост вкладов у банка «Открытие» связан с процессами внутри банковского холдинга. А необычно большой рост объема вкладов физлиц в ВТБ связан с передачей на баланс банка вкладов от Банка Москвы.

В то же время ставки по депозитам продолжают снижаться после резкого роста в начале 2020 года из-за краха рубля и резкого увеличения ключевого курса ЦБ в декабре 2019 года. Таким образом, в январе 2021 года средняя максимальная ставка годовых рублевые депозиты составили 10,41%, в долларах – 2,77%, в евро – 2,38% годовых, а в сентябре 2021 года в рублях – 8,74%, в долларах США – 1,49%, в евро – 1,03% годовых. Из этих цифр видно, что в среднем ставки в рублях снизились на 1,7 процентных пункта, а в валюте – на 1,3. П.

По данным аналитического центра NAFI, за восемь лет число людей, использующих услугу по привлечению срочных депозитов, увеличилось почти в четыре раза – с 4,5% в 2008 году до 16% в 2021 году. Депозиты «до востребования» за это время также получили значительно больше популярность – число людей, использующих их, увеличилось с 11% до 15%.

В банках, которые больше всего увеличили объем средств в депозитах в этом году, говорят, что они продолжают видеть в депозитах основной источник обязательств и не собираются останавливаться на этом.

Таким образом, «Почта Банк», который за этот год уже привлек около 20 миллиардов рублей депозитов (против 2,6 миллиарда рублей на начало года), к концу 2021 года превысит показатель в 25 миллиардов рублей. При этом, Почта Банк предлагает вклады, проценты по которым превышают среднюю доходность по депозитам среди банков с государственным участием. Таким образом, в банке вы можете оформить вклад «Капитальный» в размере 9% годовых.

В то же время в «Почта Банке» для пенсионеров, получающих пенсию через кредитное учреждение, имеется премия в размере 0,25% от базовой ставки по любому из депозитов, а также повышенная процентная ставка по сберегательным счетам – до 8% годовых.

За девять месяцев 2021 года темпы роста средств, привлеченных физическими лицами «ВТБ 24», составили 2%. Это выше, чем в среднем по банковской системе, и показателя крупнейшего игрока Сбербанка. Только в сентябре этого года «ВТБ 24» привлек 9,6 млрд рублей физических лиц.

Самый популярный срок вкладов для Группы ВТБ в целом составляет один год (более половины вкладов), еще 20% вкладчиков размещают средства сроком до одного года, говорят в банке. 70% клиентов депозитов «ВТБ» – это люди старше 40 лет, а также «Совкомбанк» – еще один лидер в списке наиболее активных банков.

В то же время доля депозитов в иностранной валюте в крупнейших банках по объему привлеченных физическими лицами средств, как правило, не превышает одной пятой всех депозитов. Розничный портфель вкладных средств «ВТБ Банка» в иностранной валюте составляет около 20% от общего привлеченного портфеля. Следует отметить, что в ВТБ доля розничных депозитов в валюте за последние 1–1,5 года не изменилась и на данный момент не наблюдается среди вкладчиков активное движение их сбережений на депозиты в иностранной валюте. В IBC доля депозитов в иностранной валюте от их общего количества составляет 17%, а в Совкомбанке она даже ниже 10%.

В некоторых банках, активно привлекающих средства для вкладов, депозитов в иностранной валюте нет.

Несмотря на то, что депозиты по-прежнему популярны, темпы их роста в банковской системе снижаются. По данным Центрального банка, портфель депозитов физических лиц с начала текущего года по банковской системе страны вырос всего на 0,4% по сравнению с 14% в прошлом году. В условиях сокращения кредитного рынка банки перестали делать такой значительный спрос на ликвидность по сравнению с тем, что было в предыдущие периоды. Это привело к тому, что они вынуждены сдерживать рост своих портфелей депозитов.

Поскольку потребительский спрос в целом и спрос на розничные кредиты, несмотря на признаки восстановления, остаются ограниченными, можно предположить, что спрос на ликвидность у банков также будет низким.

Центробанк на внеочередном заседании совета директоров 28 февраля 2022г. поднял ключевую ставку сразу на 10,5 процентного пункта — с 9,5% до 20% годовых. Вслед за ЦБ банки тоже подняли до сопоставимого уровня ставки по депозитным и кредитным продуктам, что привело к росту спроса на вклады и накопительные счета и к резкому замедлению потребительского кредитования.

Совет директоров Банка России 18 марта 2022 года принял решение сохранить ключевую ставку на рекордном уровне 20% годовых.

В краткосрочной перспективе процентная политика банков будет зависеть от успехов политики по стабилизации финансовых рынков, а также конъюнктуры внутреннего денежного рынка. Благодаря притоку денег вкладчиков и снижению темпов кредитования, у банков на счетах может возникнуть стабильный профицит ликвидности, что повлечет снижение ставок по вкладам населению. Однако, при появлении новых стрессовых условий, вероятен обратный сценарий и новый виток роста процентных ставок.

1.3 Методические основы анализа и оценки эффективности вкладных операций банка

В настоящее время значение депозитной деятельности банка растет, поскольку они позволяют привлекать свободные средства населения и юридических лиц, которые являются одним из основных источников формирования кредитных ресурсов для банка.

Следует отметить, что в российской практике анализа банковской деятельности не существует независимых методов анализа депозитного портфеля кредитной организации. Существуют методы анализа ресурсной базы, которые сами и формируют сами финансовые и кредитные учреждения, и в этих рамках они могут определить общую линию анализа портфеля депозитов с учетом специфики деятельности и характеристик операций, проводимых кредитным учреждением. Как провести анализ депозитного портфеля подробно не изучались не только самими банками, но и в литературе.

Принимая во внимание разнообразие и неоднородность типов вкладов населения и конкретных экономических отношений, которые развиваются в ходе вкладных операций, исследование деятельности финансово-кредитных учреждений в целом и показатели, позволяющие оценить качество заемных средств банка, в частности основное место, должно занимать анализ депозитного портфеля кредитной организации.

Необходимость анализа депозитного портфеля для исследования подтверждена текущими тенденциями развития банковского сектора, в частности банковскими операциями, полученными в результате анализа ресурсной базы и депозитной активности в России со стороны кредитных организаций, что направлено на увеличение объема вкладных операций и доходов от них.

В литературе по экономике оценка политики депозитов банка в большей степени является предметом плохо понимаемых вопросов, требующих теоретического анализа и эмпирического исследования анализа эффективности деятельности банка в области формирования и управления депозитными ресурсами, определения эффективности их использования и предоставления необходимых рекомендаций для дальнейшего совершенствования политики депозитов для развития банка.

Эта проблема была частично изучена в науке. Например, M.A. Поморина рассматривает вопросы, связанные с анализом деятельности и финансовых результатов банка в сфере стратегического и оперативного планирования, в том числе анализ пассивных операций и депозитарных операций, выявление рисков и контроль над ними в области привлечения денежных средств населения, определяя потребность в ресурсах в сочетании с активными операциями.

В рамках оценки ресурсов кредитной организации О.В. Котина и Г.С. Панов предложили рассмотреть анализ депозитного портфеля по категориям вкладчиков и условиям инвестирования средств. По мнению автора, методология анализа депозитного портфеля кредитной организации является результатом поиска оптимального метода оценки, точности стратегических целей и задач депозитной политики кредитного учреждения.

Основополагающая ценность методологии заключается в оценке депозитного портфеля финансово-кредитного учреждения, основными этапами которого являются:

обобщение результатов депозитной деятельности банка и выполнение разработанных планов;

определение полноты функционирования вкладных фондов финансовой организации (вышеуказанная оценка позволяет редактировать определенные области деятельности банка по устранению недостатков);

поиск необходимого направления для улучшения качества работы кредитной организации;

разработка комплекса мер по использованию идентифицированных дополнительных резервов (улучшение внутренних правил, минимизация издержек, рисков и повышение рентабельности банка, поддержание ликвидности на оптимальном уровне).

Анализ депозитного портфеля банка должен проводиться с учетом основных характеристик депозитов и вкладных операций в следующих областях:

общий анализ привлеченных ресурсов финансово-кредитной организации;

исследование депозитного портфеля кредитной организации для группы инвесторов;

анализ депозитного портфеля банка по характеру операций (с контрагентами, ценными бумагами, клиентами);

исследование депозитного портфеля кредитной организации по срокам размещения депозитов (срочные депозиты и депозиты до востребования);

анализ депозитного портфеля банка к моменту привлечения денежных средств;

исследование депозитного портфеля кредитной организации по видам валют;

анализ стабилизации депозитного портфеля кредитной организации.

В результате окончательная оценка депозитного портфеля банка осуществляется с точки зрения диверсификации, стабильности и стоимости в соответствии с разработанными показателями эффективности, поскольку управление депозитами банков, привлеченным, в достаточной сумме, направлено на обеспечение наибольшей эффективности и качества их использования.

Предпосылкой для достижения эффективности формирования и использования депозитного портфеля является поддержание ликвидности на уровне, необходимом для банка, широкое использование всей депозитной базы и достижение высокого уровня рентабельности, то есть прибыли по депозитным ресурсам. Очевидно, что вывод об эффективности использования вкладных ресурсов основан на расчете показателей эффективности использования и доходности вкладных ресурсов, коэффициента трансформации.

Чтобы получить окончательное представление об эффективном использовании вкладных средств, необходимо рассчитать эти показатели на несколько отчетных дат, а затем сравнить полученные значения с данными других кредитных учреждений.

Обзор экономической литературы по анализу вкладных операций банка показал, что ему не хватает комплексных методов анализа вкладных транзакций.

Поэтому, суммируя все изученные материалы, предлагается комплексная методология оценки вкладных операций банка, которая позволяет изучить эффективность использования средств в депозитах на основе системы индикаторов и факторных моделей и определить резервы для повышения эффективности экономической деятельности банка.

Основываясь на приведенных выше аргументах, для анализа банковских вкладных операций предлагаются следующие основные шаги.

На первом этапе анализа необходимо изучить состав, структуру и динамику остатков средств в депозитах, их поступления и выбытия. Горизонтальный и вертикальный анализ средств на депозитах может быть выполнен:

На втором этапе анализа оценивается движение средств в депозитах. С этой целью показатели, представленные в таблице 1.3

Таблица 1.3 – Методика расчета показателей движения денежных средств в депозитах банка

| Показатели | Методика расчета | Экономическая интерпретация |

| 1 Коэффициент оседания поступивших средств на вкладных счетах | Отношение разности между остатками средств во вкладах на конец и начало отчетного периода к обороту по их поступлению | Характеризует сумму прироста остатка средств во вкладах на один рубль их поступления |

| 2 Коэффициент прилива средств во вклады

| Отношение разности между остатками средств во вкладах на конец и начало отчетного периода к остатку средств во вкладах на начало отчетного периода | Характеризует сумму прилива вкладов на один рубль остатков денежных средств на вкладных счетах на начало отчетного периода |

| 3 Средний срок хранения вкладного рубля | Отношение средних остатков средств во вкладах к однодневному обороту по их выбытию | Характеризует средний срок хранения средств во вкладах в банке |

Целью анализа вкладных операций банка является обоснование оптимальных стратегических управленческих решений, направленных на повышение эффективности использования средств в депозитах населения.

Эти показатели рассчитываются в целом для банка (филиала) и типов депозитов, условий их размещения, по видам валют и типам вкладчиков.

Изучение рассмотренных показателей в динамике должно дополняться факторным анализом, который позволяет нам оценить причины их изменения и определить резервы для их оптимизации.

На третьем этапе анализа вкладных операций банка необходимо изучить влияние факторов на изменение суммы процентных расходов на вкладные операции банка, поскольку привлечение средств на депозиты связано с выплатой процентов Вкладчикам.

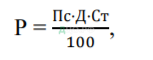

Модель оценки процентных расходов по депозитным операциям можно расширить и представить следующим образом:

(1)

(1)

где Р – процентные расходы по вкладным операциям; ПС – средние остатки привлеченных средств банка;

Д – доля вкладов в общей сумме привлеченных средств банка; Ст – процентная ставка по вкладам.

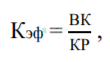

На четвертом этапе анализа депозитного портфеля банка необходимо оценить эффективность использования средств в депозитах. Поскольку основной задачей привлечения ресурсов на депозиты является их дальнейшее использование банком в качестве кредита, поэтому для оценки эффективности вкладных операций в первую очередь необходимо сравнить сумму привлеченных депозитов и сумму средств, предоставленных в форме кредита или ссуды для юридических и физических лиц. В экономической литературе основным показателем является коэффициент эффективности использования заемных средств, который определяется как отношение суммы средств, полученных к депозитам, к сумме выданных банком кредитов и рассчитанных по формуле:

(2)

(2)

где ВК – сумма привлеченных средств на вкладные счета банка; КР – сумма кредитов, выданных банком.

Этот показатель характеризует сумму средств в депозитах на один рубль, выданных в форме займа.

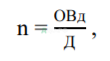

Эффективность вкладных операций характеризуют два показателя оборачиваемости вкладов: количество оборотов депозитного рубля и продолжительность одного оборота депозитов за период (срок хранения депозитного рубля). Число оборотов, которые совершат депозиты, будет равно:

(3)

(3)

где ОВд – оборот по выдаче депозитов (сумма выданных депозитов за период).

Число оборотов депозитов показывает, сколько раз оборачивались средства вкладчиков за период, и является прямой характеристикой оборачиваемости депозитов.

Чем больше оборотов депозиты совершают за определенный период, тем эффективнее их использование.

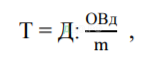

Средний срок хранения депозитов за год определим по формуле:

(4)

(4)

где Т – срок хранения депозитов/

Этот показатель характеризует среднюю продолжительность (в днях или годах) одного оборота депозитов и является обратной характеристикой скорости обращения депозитов.

Метод анализа вкладных операций тесно связан с методологией анализа депозитной политики банка.

Предлагается рассчитать показатели, представленные в таблице 1.4.

Таблица 1.4 – Оценка эффективности вкладных операций банка

| Показатели | Методика расчета | Экономическая интерпретация | |

| Показатель эффективности использования привлеченных средств | Отношение привлеченных средств к кредитным вложениям банка | Коэффициент показывает в какой степени привлеченные средства используются как кредитные ресурсы. | |

| Показатель эффективности использования обязательств | Отношение суммы привлеченных средств банка к кредитным вложениям банка | Данное соотношение показывает, сколько приходится привлеченных средств банка на 1 руб. кредитных вложений. Если соотношение больше единицы, это говорит о том, что привлеченные и заемные средства используются недостаточно эффективно, так как банк проводит недостаточно активную кредитную политику | |

| Соотношение обязательств и активов | рисковых | Отношение суммы привлеченных и заемных средств к доходным активам | Данное соотношение показывает, какая сумма обязательств банка приходится на 1 руб. рисковых активов. |

| Коэффициент размещения платных средств | Отношение привлеченных средств к доходным активам | Определяет долю платных привлеченных ресурсов, направляемых в доходные (платные) операции. | |

| Рентабельность использования привлеченных средств | Отношение прибыли к привлеченным средствам | Характеризует сумму чистого дохода по вкладным операциям на один рубль привлеченных вкладов | |

Только сосредоточившись на повышении качества банковских услуг и расширении продуктовой линейки на основе совершенствования банковских и информационных технологий и технического оборудования, банк может выйти на следующий качественно новый уровень развития в соответствии с требованиями международных стандартов, Для получения достаточного уровня рентабельности, ликвидности и минимизации рисков развития банка.

Вышеуказанная методология включает в себя не только анализ состава, структуры и динамики вкладных операций, но и расчет, а также анализ показателей, характеризующих эффективность проведения вкладных операций банком. В свою очередь, результаты такого анализа будут быстро и правильно принимать экономически обоснованные управленческие решения, от которых зависит результат работы банка.

Однако банки также активно используют аналитические системы для повышения эффективности управления бизнес–процессами. Для принятия обоснованных управленческих решений банку часто не хватает качественной информационной поддержки.

Такая поддержка необходима для проведения современных аналитических технологий, на основе которых предлагаются новые решения. Они основаны на концепции построения консолидированного источника надежной информации (хранилища данных) и предоставления аналитикам средств анализа информации.

Приведенные показатели эффективности вкладных операций изучаются в динамике как в целом для банка, так и его филиалов. Для изучения причин изменения и определения резервов роста предлагается рассчитать влияние факторов на нижеуказанные показатели эффективности вкладных операций.

Представленный показатель отражает общую сумму ресурсов по депозитам за один рубль предоставленных клиентам средств в виде займа. По мнению большинства экономистов, оценка эффективности депозитного портфеля финансово-кредитной организации должна основываться на сравнении процентных доходов по кредитным операциям и процентных расходов по депозитным операциям.

В заключение анализа портфеля депозитов, с учетом полученных результатов и основных качественных характеристик депозитного портфеля, дается его оценка.

В заключении можно сделать вывод, что успешная деятельность банка, зависит от объема и качества имеющихся в его распоряжении ресурсов. Под «качеством ресурсов», с точки зрения банка, понимается срок привлечения. Чем выше срок привлечения ресурсов и ниже вероятность их досрочного отзыва владельцем, тем ресурсы являются более качественными. Поэтому при планировании деятельности банка в области привлечения и управления ресурсами важно уметь прогнозировать количественные показатели, характеризующие данные операции. Прогнозирование стоимости ресурсов позволяет сформулировать банку политику управления процентными ставками в области привлечения ресурсов.

Страницы 1 2

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.