Одним из главных механизмов регулирования ситуации по привлечению денежных сбережений населения в банковскую систему является процентная политика.Уровень депозитных процентных ставок коммерческие банки определяют самостоятельно исходя из разработанной ими депозитной политики, однако на него оказывают влияние многие факторы. Кроме размера вклада и сроков договора, это состояние денежного рынка, спрос на кредитные ресурсы, ссудный процент, ставка рефинансирования, уровень инфляции, тип вкладчика и соблюдение им условий договора.

Важным фактором в этой области является функционирующая в стране система гарантирования возврата вкладов, механизмы регулирования деятельности банков, устанавливаемые Национальным банком, стабильность функционирования банковской системы в целом, так как от этого зависит уровень доверия населения к банкам.

Система гарантирования возврата вкладов это система страхования вкладов (ССВ) то есть механизм защиты вкладов физических лиц в банках путем их страхования (гарантирования).

Основная идея работы ССВ заключается в проведении быстрых выплат вкладчикам из независимого финансового источника (например, специального фонда) в случае прекращения деятельности банка (отзыва у него соответствующей лицензии). Тем самым, не дожидаясь начала ликвидационных процедур, вкладчики гарантированно получают доступ к своим средствам.

Опыт большинства экономически развитых стран мира показывает, что система страхования (гарантирования) банковских вкладов является эффективным инструментом для решения комплекса социальных и макроэкономических задач. Прежде всего, она позволяет предотвращать панику среди вкладчиков, обеспечивая тем самым стабильность работы банковской системы и сокращая общественные издержки на преодоление последствий кризисных явлений. Кроме того, наличие ССВ повышает доверие населения к банковской системе, создавая предпосылки к долгосрочному росту частных депозитов.В настоящее время ССВ в различных формах существует в 104 странах мира. Более половины всех страховщиков входят в Международную ассоциацию страховщиков депозитов(МАСД или IADI).

Страхование вкладов в Российской Федерации осуществляется в соответствии с Федеральным законом «О страховании вкладов физических лиц в банках Российской Федерации» № 177-ФЗ от 23 декабря 2003 года (далее — Закон или закон о страховании вкладов).

Страхованию подлежат денежные средства физических лиц (а с 1 января 2014 года — и индивидуальных предпринимателей), размещенные во вклады и на счета в банках, зарегистрированных на территории Российской Федерации.

Подлежат страхованию также денежные средства на банковских картах(кроме кредитных карт), так как это обычные банковские счета, открытые физическими лицами.

Страхование вкладов осуществляется в силу указанного Закона и не требует заключения договора страхования. В целях управления системой страхования вкладов на основании закона о страховании вкладов в январе 2004 года Российской Федерацией создана государственная корпорация — «Агентство по страхованию вкладов» (далее — Агентство, АСВ или ГК АСВ).

В России участие в системе страхования вкладов носит обязательный характер для всех банков, привлекающих денежные средства физических лиц.

Главные отрицательные моменты от введения системы страхования вкладов в России можно отнести то, что из-завступления банков в систему страхования вкладов произошло снижение процентных ставок, особенно по рублевым депозитам. Уже после первого этапа действия закона многие банки снизили ставки по депозитам на 0,5 — 1%

В настоящее время в ССВ входит 862 банка (данные на 19 декабря 2014 г.). ОАО ВУЗ-банк входит в систему обязательного страхования вкладов.

В реестре банков — участников обязательного страхования вкладов (подготовленного экспертами компании «Гарант») ОАО ВУЗ — банк имеет номер банка по реестру 376. Регистрационный номер банка по Книге государственной регистрации кредитных организаций 1557. Дата включения банка в реестр 23.12.2004г.

Страховое возмещение по вкладам в банке, в отношении которого наступил страховой случай, выплачивается вкладчику в размере 100% суммы вкладов в банке, но не более 1 400 000 руб. (для страховых случаев).

Вклады в иностранной валюте пересчитываются по курсу ЦБ на дату наступления страхового случая.

Максимальная сумма компенсации составляет 1 400 000 руб. по всем вкладам и счетам в одном банке. Вклады в разных банках страхуются независимо друг от друга.

После выплаты страхового возмещения права требования вкладчика по вкладу, превышающие размер гарантий, удовлетворяются в ходе конкурсного производства в первой очереди кредиторов. Права требования вкладчика на сумму произведенных страховых выплат переходят к Агентству по страхованию вкладов.Если вкладчик получал кредит в банке, в отношении которого наступил страховой случай, то размер страхового возмещения уменьшается на сумму встречных требований банка к вкладчику на дату отзыва лицензии.

Страховым случаем является одно из следующих обстоятельств:

— отзыв (аннулирование) у банка лицензии Банка России на осуществление банковских операций;

— введение Банком России моратория на удовлетворение требований кредиторов банка.

Выплаты вкладчикам начинаются в течение трех рабочих дней со дня представления вкладчиком в Агентство документов, но не ранее 14 дней со дня наступления страхового случая.

Выплаты производятся либо в офисе Агентства (если общая сумма выплат и число вкладчиков невелики), либо через один или несколько уполномоченных банков — агентов АСВ, а также по почте. Конкретный порядок выплат определяется отдельно для каждого страхового случая.

Существуют исключения из страхования.Не подлежат страхованию:

— средства на счетах адвокатов, нотариусов, если такие счета (вклады) открыты для осуществления предусмотренной федеральным законом профессиональной деятельности;

— вклады на предъявителя;

— средства, переданные банку в доверительное управление;

— вклады в зарубежных филиалах российских банков;

— денежные переводы без открытия счета;

— средства на обезличенных металлических счетах;

— электронные денежные средства (предназначенные для расчетов исключительно с использованием электронных средств платежа без открытия банковского счета).

Финансовой основой системы страхования вкладов является фонд обязательного страхования вкладов (далее — Фонд). Размер фонда по состоянию на 7 мая 2014 года составлял 195,7 млрд. руб. (за вычетом сформированного резерва для выплат по наступившим страховым случаям — 157,6 млрд. руб.). Основными источниками формирования Фонда являются имущественный взнос государства (7,9 млрд. руб.), страховые взносы банков и доходы от инвестирования средств Фонда.

Страховые взносы едины для всех банков — участников ССВ и подлежат уплате банком на ежеквартальной основе. Ставка страховых взносов банков в Фонд устанавливается советом директоров Агентства и в настоящее время составляет 0,1% среднего размера страхуемых вкладов физических лиц в банке за соответствующий квартал.

С момента начала работы ССВ максимальный размер страхового возмещения в России вырос в 14 раз. Вначале он составлял: 100 000 рублей, с 9 августа 2006 года был увеличен до 190 000 рублей, с 26 марта 2007 года — до 400 000 рублей, а с 1 октября 2008 года — до 700 000 рублей, 19 декабря 2014 года, Государственной Думой РФ в третьем чтении была принята поправка, предполагающая увеличение максимальной суммы компенсации до 1,4 млн. рублей.

За историю работы системы страхования вкладов в России по состоянию на 11 июня 2014 года произошло 183 страховых случая.

Объём ответственности по произошедшим страховым случаям на 20 января 2014 года составляет 208 млрд. рублей перед 2,5 млн. вкладчиков. На указанную дату страховое возмещение в размере 183,2 млрд. рублей выплачено 770,1 тыс. вкладчиков.

Система страхования вкладов — это комплекс государственных мер, благодаря которым физические лица — частные вкладчики, могут получить вложенные в банк или иную кредитную организацию денежные средства в том случае, если у них будет отозвана лицензия.

Отношения в сфере страхования в основном регулируются главой 48 Гражданского кодекса РФ. Конкретизируются правовые нормы, регламентирующие отношения страхования вкладов, в Федеральном законе «О страховании вкладов физических лиц в банках Российской Федерации» № 177-ФЗ от 23 декабря 2003 года.

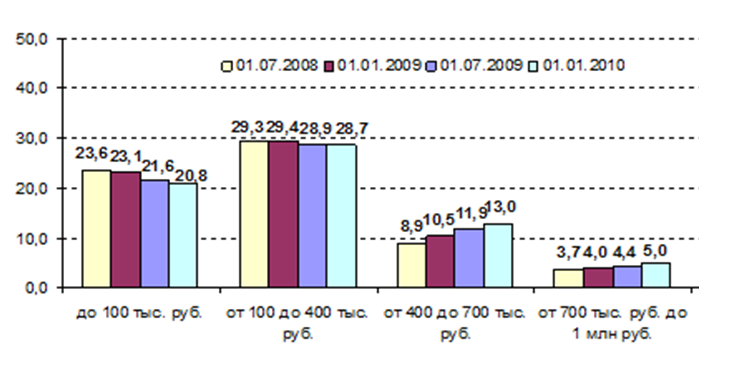

После начала действия ССВ наблюдалась тенденция к укрупнению структуры вкладов населения. Так, в 2005-2007 гг. вклады размером свыше 100 тыс. рублей росли быстрее, нежели менее крупные вклады. При этом динамика роста вкладов свыше 100 тыс. рублей заметно ускорилась после двух повышений размера страхового возмещения — до 190 и до 400 тыс. рублей в 2006-2007 гг.

На 1 января 2010 г. вклады до 100 тыс. рублей составили 1 556,1 млрд. рублей или 20,8% суммы застрахованных вкладов.Сумма вкладов в интервале от 100 до 400 тыс. рублей — 2 140,2 млрд. рублей (28,7%). Сумма депозитов от 400 до 700 тыс. рублей — 968,7 млрд. рублей (13%). Сумма вкладов свыше 700 тыс. рублей — 2 799,4 млрд.рублей(37,5%). В (диаграмме 1.1) приведена структура депозитов в зависимости от размера вкладов (в %).

Наибольшая доля страховой ответственности АСВ приходится на вклады от 100 до 400 тыс. рублей — 39,9%. Вторыми по объему ответственности являются вклады до 100 тыс. рублей — 29%. Депозиты от 400 до 700 тыс. рублей занимают 18,1%. На вклады свыше 700 тыс. рублей приходится 13,1% страховой ответственности Агентства.

Пролонгация вклада — автоматическое продление банком действия договора вклада, в случае если клиент не отозвал сумму депозита по окончании срока его хранения. Чаще всего пролонгация осуществляется на тех же условиях вклада, но с процентной ставкой, действующей в банке на момент пролонгации. Она может производиться неограниченное количество раз или может быть ограничена банком конкретным количеством сроков, например не более двух. Условия и количество пролонгаций договора вклада на новый срок обязательно прописываются банком в договоре.

Сумма пролонгированного вклада будет равняться изначальной сумме депозита плюс начисленные за срок хранения проценты. Автоматическая пролонгация вклада происходит, как правило, на следующий день после окончания предыдущего срока хранения депозита.

Капитализация процентов по вкладу — накопленные за определенный период (чаще всего за месяц) проценты прибавляются к основной сумме вклада. Размер депозита при этом увеличивается, и следующее начисление процентов производится уже на большую сумму.

Таким образом, доход приносят не только первоначально размещенные денежные средства, но и все начисленные на них проценты. Подобную схему иногда называют вкладом со сложным процентом, потому что итоговая, или эффективная, ставка по такому вкладу оказывается выше, чем первоначальная.

2. Современное состояние и тенденции развитие банковского рынка вкладов физических лиц РФ

2.1. Вклады населения: классификация и характеристика

В настоящее время коммерческие банки совершают операции по привлечению средств, клиентов, в депозиты на различные виды вкладов, которые с точки зрения порядка изъятия и соответственно возможностей их использования в качестве кредитных ресурсов можно разбить на две основные группы:

— Вклады до востребования;

— Срочные вклады.

Понятие срочных вкладов относится к тем вкладам, которые открываются на строго определенный в депозитном договоре срок. Иногда банки открывают вклады со сроком погашения в течение установленного периода (например, депозиты со сроком погашения 50-60 дней).

Сберегательные вклады являются разновидностью срочных, особенностью которых является длительный срок накопления средств обычно на определенные цели. Операции по сберегательным вкладам, как правило, отражаются в сберегательной книжке клиента. Например, в Германии различают вклады до востребования, срочные и сберегательные. Причем срочные вклады делят на две группы:

— Вклады с фиксированным сроком хранения средств, по которым клиент получает повышенный процентный доход и по окончании срока эти вклады трансформируются во вклады до востребования;

— Вклады с последующим уведомлением о прекращении депозитного договора.

Существуют разные сроки отмены, прекращения вклада, например, неделя, месяц, 3 месяца или 6 месяцев. После расторжения договора о срочном вкладе клиент имеет право использовать средства без каких-либо ограничений.

В зависимости от срока помещения средств во вклады в банки депозиты делятся на вклады до востребования и срочные вклады, разновидностью которых являются сберегательные вклады.

Вклады до востребования могут быть изъяты в любое время без предварительного уведомления банка клиентом. Как правило, проценты по ним либо не выплачиваются, либо их уровень значительно ниже, чем по другим видам вкладов. Это безопасно и экономично. По некоторым видам вкладов до востребования банки выплачивают вкладчикам проценты, но в этом случае с последних удерживаются комиссионные за оказываемые банком услуги по перечислению средств.

В отличие от вкладов до востребования срочные и сберегательные вклады помещаются в банки на определенный срок и приносят доход вкладчикам, обычно зависящий от длительности хранения средств на банковских счетах.

Срочные вклады могут быть изъяты только в соответствии со сроком хранения, в противном случае клиент лишается повышенных процентов или уплачивает банку штраф. Такие вклады выгодны банку, поскольку, используя депозиты вкладчиков в качестве ресурса, он может более свободно маневрировать ими, чем средствами во вкладах до востребования.

Определение сущности сберегательных вкладов затрудняется многоплановой природой и многоцелевым характером самих вкладов населения, их зависимостью от конкретной экономической и социально-политической ситуации в стране.

Сберегательные вклады населения — это разновидность срочных вкладов, которые открываются частными клиентами с целью получения повышенного дохода в течение относительно длительного срока накопления средств на определенные, как правило, потребительские, цели.

Как свидетельствует практика нашей страны, а также мировой опыт, к сберегательным вкладам можно отнести такие вклады в кредитных учреждениях, в которые население помещает свои денежные средства с целью их хранения и постепенного накопления для осуществления в дальнейшем крупных покупок, обеспечения себя в старости, на случай непредвиденных расходов и т.п. Операции со сберегательными вкладами обычно отражаются в специальном документе (например, сберегательной книжке), который выдается вкладчику.

Вклады до востребования и вклады на текущие счета не могут быть отнесены к числу сберегательных вкладов, поскольку их основная функция — обслуживание текущего платежного оборота клиентов, а не оборота сбережений. Учитывая, что сберегательные вклады в учреждениях коммерческого банка в значительной своей части принадлежат гражданам, накапливающим денежные средства на случай болезни, обеспечение в старости, непредвиденные расходы, им обеспечивается наибольшая социальная защита. Это проявляется, прежде всего, в том, что вкладчики могут в максимально короткий срок снять в случае необходимости деньги с вклада (правда, как показывает мировой опыт, целесообразно ограничивать предельную сумму, которую можно снять клиенту в течение определенного срока). Несмотря на это динамика сберегательных вкладов характеризуется, как правило, наибольшей стабильностью.

Наряду с операциями со сберегательными вкладами другим важным видом пассивных операций банков являются операции с вкладами до востребования. Вклады населения до востребования могут быть изъяты вкладчиком или переведены другому лицу в любое время без предварительного уведомления банка. Источником вкладов до востребования обычно являются временно свободные денежные средства граждан, которые они хранят в банке в ликвидной форме и используют для организации своего платежного оборота, как в наличной, так и безналичной форме.

Таким образом, экономическое назначение этих видов вкладов состоит, прежде всего, в том, чтобы помочь населению наиболее рационально организовать свой платежный оборот, включая как наличные, так и безналичные расчеты. Этим определяется режим распоряжения вкладами и срок нахождения привлеченных средств населения в обороте банка.

Важнейшее требование, предъявляемое к вкладам до востребования, заключается в том, чтобы вкладчики могли распоряжаться ими так же свободно, как и наличными деньгами.

Вклады до востребования вносятся обычно на сравнительно небольшой срок и отличаются высокой подвижностью. Это связано, прежде всего, с тем, что на вклады до востребования перечисляются заработная плата рабочих и служащих, пенсии и другие доходы и поступления граждан. В то же время с указанных вкладов списываются средства для осуществления тех или иных регулярных платежей (например, за квартиру, коммунальные услуги), а также непредвиденных расходов.

Развитие операций с вкладами до востребования все больше определяется перспективами развития безналичного платежного оборота населения и его автоматизации. Кроме обслуживания безналичных расчетов граждан вклады до востребования могут выполнять и другие важные функции.

Как показывает мировой опыт, на базе вкладов до востребования можно успешно развивать операции по кредитованию населения с единого активно-пассивного счета (контокоррента). Те же денежные суммы, которые образуются у вкладчиков к концу каждого месяца за счет превышения текущих доходов над текущими расходами, рассматриваются как сбережения и перечисляются на сберегательные счета.

Значение вкладов до востребования для населения определяется тем, что они способствуют рационализации платежного оборота и семейных бюджетов вкладчиков, а также позволяют надежно хранить деньги и широко использовать возможности безналичных расчетов и перечислений.

Российские вкладчики нередко хранят на счетах до востребования не только денежные средства, необходимые для осуществления текущих платежей и расходов, но и свои денежные сбережения. Вряд ли это можно признать целесообразным как с точки зрения самих вкладчиков, так и банка.

По вкладам до востребования, с одной стороны, выплачивается более низкий процент, что, естественно, снижает доходы вкладчиков, а с другой стороны, банк не может гарантированно направлять средства на счетах до востребования на долгосрочное кредитование. Причиной использования частью вкладчиков вкладов до востребования для организации своих денежных сбережений может быть непонимание преимуществдругих форм сбережений или недостаточно экономически обоснованная процентная политика банка.

Разновидностью вкладов до востребования являются вклады на предъявителя. Вкладчиком по такому вкладу считается каждый, предъявивший вкладные документы «на предъявителя» (сберегательную книжку на предъявителя и контрольный лист к ней). Прием и выдача средств по вкладу осуществляется по предъявлении паспорта либо другого документа, удостоверяющего личность вкладчика или получателя средств. Расчет процентов производится в порядке, установленном по вкладам до востребования.

Операции по вкладам до востребования имеют большое значение для банка, так как эти вклады являются дополнительным источником кредитных ресурсов. Несмотря на то, что вклады до востребования могут быть изъяты вкладчиками в любое время, взаимопогашающиесяколебания притока и оттока средств на эти счета приводят к тому, что на них образуется крупный и стабильный остаток средств. Этот остаток денежных средств может рассматриваться в качестве ресурса для краткосрочного и отчасти долгосрочного кредитования.

Помимо участия в формировании кредитных ресурсов операции с вкладами до востребования, в условиях нормальной экономической ситуации усиливают приток денежных средств, в банк, и тем самым повышают его текущую ликвидность.

Следует отметить, что средства, оседающие на счетах до востребования, представляют собой сравнительно дешевый вид кредитных ресурсов, особенно если учесть более низкую ставку процента, выплачиваемую по этим вкладам. В то же время ведение счетов по вкладам до востребования более трудоемко, чем при осуществлении операций со сберегательными вкладами, и объективно предполагает обеспечение полной автоматизации многих процедур, что в свою очередь требует крупных капиталовложений.

Учитывая, что средства, поступающие во вклады в учреждения коммерческого банка, направляются, в том числе и на пополнение кредитных ресурсов Банка России, большое значение приобретает стабильность вкладов. В условиях стабильной экономики длительные сроки хранения вкладов, устойчивый характер вкладных операций, позволяют рационально использовать средства, хранящиеся на счетах в банках, в качестве ресурсов для кредитования предприятий и частных лиц, дальнейшего развития экономики, содействуя увеличению национального дохода страны и повышению благосостояния населения.

Выплачиваемый вкладчикам доход в настоящее время не подлежит налогообложению, если он не превышает ставку рефинансирования. Тем не менее, в последнее время настойчиво ведутся дискуссии по вопросу о возможности и целесообразности налогообложения доходов по вкладам граждан в банках. В качестве примера нередко ссылаются на мировой опыт. Например, в Дании вкладчик обязан заплатить десятую часть дохода по банковскому вкладу в виде налогов.

До недавнего времени основным аргументом против введения налога на сбережения российских граждан был факт, что уровень процентов выплачиваемых по вкладам индивидуальных клиентом не покрывал реальные темпы инфляции, то есть было, по крайней мере, нелогично уменьшать накопления граждан, когда они стремятся хоть как-то компенсировать потери от инфляции. Сегодня этот аргумент потерял актуальность в связи со снижением темпов инфляции и закреплением положительных значений процентных ставок.

Представлены данные по месячной и годовой инфляции России начиная с 2012 года по настоящее время, выраженной в % относительно предыдущего периода в (табл.2.1). Инфляция рассчитывается на основе индексов потребительских цен, публикуемых Федеральной службой государственной статистики.

| янв | фев | мар | апр | май | июн | июл | авг | сен | окт | ноя | дек | год | |

| 2016 | 0,96 | 0,63 | 0,46 | 0,40 | 2,47 | ||||||||

| 2015 | 3,85 | 2,22 | 1,21 | 0,46 | 0,35 | 0,19 | 0,80 | 0,35 | 0,57 | 0,74 | 0,75 | 0,77 | 12,91 |

| 2014 | 0,59 | 0,70 | 1,02 | 0,90 | 0,90 | 0,62 | 0,49 | 0,24 | 0,65 | 0,82 | 1,28 | 2,62 | 11,36 |

| 2013 | 0,97 | 0,56 | 0,34 | 0,51 | 0,66 | 0,42 | 0,82 | 0,14 | 0,21 | 0,57 | 0,56 | 0,51 | 6,45 |

| 2012 | 0,50 | 0,37 | 0,58 | 0,31 | 0,52 | 0,89 | 1,23 | 0,10 | 0,55 | 0,46 | 0,34 | 0,54 | 6,58 |

Таблица 2.1 Показатели месячной и годовой инфляции России начиная с 2012 года по настоящее время, выраженной в % относительно предыдущего периода.

Ключевая ставка ЦБ РФ — это ставка, устанавливаемая Банком России в целях оказания прямого или опосредованного воздействия на уровень процентных ставок, складывающихся в экономике страны, которое происходит через кредитование Банком России коммерческих банков. То есть, с помощью ключевой ставки происходит воздействие на экономику, с целью достижения планируемого уровня инфляции.

Регулирование ключевой ставки, как правило, и является основным инструментом денежно — кредитной политики Банка России.

Ключевая ставка Банка России впервые официально была заявлена как основной инструмент денежно-кредитной политики 13 сентября 2013 года.

Банк России объявил ключевой ставкой денежно-кредитной политики процентную ставку по операциям предоставления и абсорбирования ликвидности на аукционной основе на срок 1 неделя (5,50 процента годовыхна 13 сентября 2013 года). Банк России использует ключевую ставку в качестве основного индикатора направленности денежно-кредитной политики, это способствует улучшению понимания субъектами экономики принимаемых Банком России решений.

Действующая ключевая ставка ЦБ РФ на сегодня — 11,00% годовых, и она установлена с 03.08.2015 г. Очередной Совет директоров Банка России, состоявшийся 29 апреля 2016 года, принял решение оставить без изменения ключевую ставку Банка России.

Совет директоров отмечает позитивные процессы замедления инфляции и снижения инфляционных ожиданий, а также сдвиги в экономике, приближающие ее вхождение в фазу восстановительного роста. Вместе с тем, инфляционные риски сохраняются на повышенном уровне. Эти риски связаны, прежде всего, с медленным снижением инфляционных ожиданий к цели по инфляции, неопределенностью параметров государственного бюджета и неоднозначностью наблюдаемых изменений в динамике номинальной заработной платы. В случае снижения инфляционных рисков, позволяющего с большей уверенностью достичь цели по инфляции, Банк России возобновит постепенное снижение ключевой ставки на одном из ближайших заседаний Совета директоров. По прогнозу Банка России, с учетом принятого решения годовая инфляция составит около 5% в апреле 2017 года и достигнет целевого уровня 4% в конце 2017 года.

Принимая решение по сохранению ключевой ставки на прежнем уровне, Совет директоров Банка России исходил из следующего:

Первое: Инфляция заметно снизилась, однако есть риски неустойчивости данной тенденции. Замедлению роста потребительских цен способствует слабый спрос и постепенное снижение инфляционных ожиданий, в том числе под влиянием умеренно жесткой денежно-кредитной политики. При этом существенный вклад в снижение инфляции также внесли факторы, действие которых может иметь временный характер. К ним относятся решения Правительства в части индексации зарплат, пенсий, регулируемых цен и тарифов, а также снижение мировых цен на продовольствие.По оценкам Банка России, годовой темп прироста потребительских цен снизился до 7,3% по состоянию на 25 апреля 2016 года. Это соответствует прогнозу инфляции на год вперед, опубликованному Банком России в пресс-релизе в апреле 2015 года («менее 8%»). В середине 2016 года возможно временное ускорение годовых темпов роста потребительских цен из-за эффекта низкой базы прошлого года. Но в дальнейшем инфляция продолжит снижаться. По прогнозу Банка России, с учетом принятого решения годовая инфляция составит около 5% в апреле 2017 года и достигнет целевого уровня 4% в конце 2017 года.

Второе: Основные макроэкономические показатели отражают повышение устойчивости российской экономики к колебаниям цен на нефть. Плавающий курс частично компенсирует негативное влияние внешних шоков. Развитие процессов импортозамещения и расширение несырьевого экспорта вносят положительный вклад в динамику промышленного производства. Увеличились показатели загрузки производственных мощностей. Происходящие сдвиги в экономике приближают ее вхождение в фазу восстановительного роста. Ожидается переход квартальных темпов прироста ВВП в положительную область во второй половине 2016 года — начале 2017 года.

Третье: Снижение процентных ставок в экономике продолжится даже при неизменности ключевой ставки. Это, главным образом, обусловлено планируемым расходованием средств Резервного фонда для финансирования дефицита бюджета и, как следствие, ожидаемым переходом банковского сектора к профициту ликвидности.

Четвертое: Сохраняются повышенные инфляционные риски. Они связаны, прежде всего, с медленным снижением инфляционных ожиданий к цели по инфляции, неоднозначностью наблюдаемых изменений в динамике номинальной заработной платы, неопределенностью параметров дальнейшей индексации зарплат и пенсий, а также отсутствием среднесрочной стратегии бюджетной консолидации. Из-за сохраняющегося избытка предложения на нефтяном рынке риски снижения цен на нефть и его негативного влияния на курсовые и инфляционные ожидания также остаются достаточно высокими.

Датой следующего заседания Совета директоров Банка России, на котором будут рассмотрены вопросы денежно-кредитной политики, установлено 10 июня 2016 года.Динамика изменения ключевой ставки ЦБ РФ с момента её введения с 13 сентября 2013 годаприводится в (табл.2.2).

| Период действия | Ключевая ставка, % | Границы коридора процентных ставок (%)** | Ставка рефинансирования (справочно), % |

| с 03 августа 2015 г. по 10.06.2016 г. | 11,00 | 12,00 — 10,00 | 8,25* |

| с 16 июня 2015 г. по 02 августа 2015г. | 11,50 | 12,50 — 10,50 | 8,25 |

| с 05 мая 2015 г. по 15 июня 2015 г. | 12,50 | 13,50 — 11,50 | 8,25 |

| с 16 марта 2015 г. по 04 мая 2015 г. | 14,00 | 15,00 — 13,00 | 8,25 |

| с 02 февраля 2015 г. по 15 марта 2015 г | 15,00 | 16,00 — 14,00 | 8,25 |

Таблица 2.2 Динамика изменения ключевой ставки