Продолжение таблицы 2.2

| 1 | 2 | 3 | 4 |

| с 16 декабря 2014 г. по 01 февраля 2015 г. | 17,00 | 18,00 — 16,00 | 8,25 |

| с 12 декабря 2014 г.по 15 декабря 2014 г. | 10,50 | 11,50 — 9,50 | 8,25 |

| с 05 ноября 2014 г. по 11 декабря 2014г. | 9,50 | 10,50 — 8,50 | 8,25 |

| с 28 июля 2014 г. по 04 ноября 2014 г. | 8,00 | 9,00 — 7,00 | 8,25 |

| с 28 апреля 2014 г. по 27 июля 2014 г. | 7,50 | 8,50 — 6,50 | 8,25 |

| с 03 марта 2014 г. по 27 апреля 2014 г. | 7,00 | 8,00 — 6,00 | 8,25 |

| с 13 сентября 2013 г. по 02 марта 2014 г. | 5,50 | 6,50 — 4,50 | 8,25 |

| **Границы коридора процентных ставок указываются следующие: Предоставление ликвидности — Абсорбирование ликвидности. |

| *По 31.12.2015 год ставка рефинансирования составляла 8,25, а начиная с 01.01.2016 самостоятельное значение ставки рефинансирования не устанавливается. |

Ключевая ставка была заявлена как основной инструмент денежно-кредитной политики с 13 сентября 2013 г., и с этой даты и до конца 2013 года она составляла 5,50%годовых, инфляция по итогу года составила 6,45%.

В 2014 году ключевая ставка менялась 6 раз, и все в сторону роста. 2014 год Россия завершила с ключевой ставкой ЦБ в размере 17,00% и инфляцией в 8,8% (сведения Росстата). Резкое повышение ключевой ставки до 17,00% годовых произошло 16 декабря 2014 года. Совет директоров Банка России отметил, что данное решение было обусловлено необходимостью ограничить существенно возросшие в последнее время девальвационные и инфляционные риски. Инфляция по итогу 2014 года составила 11,36%.

Отметим что,2015 год, начавшийся со ставки 17% годовых, продолжился постепенным её снижением. С начала 2015 года произошло 5 изменений ключевой ставки, а самих ставок в течение года было 6. Год завершился при ключевой ставке 11,00%. Инфляция по итогу 2015 года составила 12,90%.

В течение января — июня 2016 года Банк России периодически принимает решение сохранять действовавшую в 2015 году ключевую ставку на уровне 11,0 % годовых. Инфляция на март 2016 года составляет 7,3 %.

Действующая ключевая ставка на сегодня и в ближайшее время (с 03.08.2015 г. по 10.06.2016 г.) — 11,00%.

С другой стороны, в современной нестабильной экономической ситуации отсутствие налогов на доходы по вкладам привело к тому, что наиболее высокооплачиваемые категории граждан получают заработную плату не в виде наличных, а в виде процентов по депозиту, положенному на их имя в банк работодателем, создавая, таким образом, своеобразные оффшорные зоны в системе налогообложения физических лиц.

Однако введение налога на доходы по вкладам частных лиц в банках может привести к весьма серьезным последствиям для экономики страны. Прежде всего, следует отметить, что подобная мера может отпугнуть, не привыкших хранить денежные средства в банке отечественных вкладчиков. В результате макроэкономические последствия данной меры сложно предугадать, так как связать огромные средства населения другими финансовыми инструментами вряд ли удастся, что неминуемо начнет раскручивать спираль инфляции.

Каждый из видов депозитов имеет свои достоинства и недостатки.

Для вкладчиков сберегательные вклады представляют интерес потому, что они:

— являются наиболее надежной формой хранения сбережений (например, по сравнению с корпоративными ценными бумагами), поскольку возврат вкладов в коммерческом банке гарантируется государством. Кроме того, в соответствии с действующим порядком банки образуют резервные фонды, которые служат дополнительной гарантией своевременного и полного возврата средств населения;

— представляют собой одну из наиболее выгодных форм вложения денежных сбережений, поскольку по ним обычно выплачивается более высокий процент, чем по другим вкладам. Кроме того, доходы по вкладам освобождаются от налогообложения (если уровень процентной ставки не превышает ставки рефинансирования), что их выгодно отличает в глазах вкладчика от акций;

— позволяют, учитывая большой выбор различных видов вкладов, наиболее полно удовлетворить потребности каждого конкретного вкладчика, а также тех или иных целевых групп сберегателей;

— являются одной из наиболее ликвидных форм вложения денежных сбережений.

Значение сберегательных вкладов для банка, да и всей кредитной системы определяется, прежде всего, возможностью их использования в качестве ресурсов для кредитования. Благодаря привлечению денежных средств населения на длительный срок сберегательные вклады выступают также в качестве важного фактора сокращения эмиссии денежных знаков, а тем самым и общего финансового оздоровления экономики.

Анализируя эффективность операций со сберегательными вкладами с позиций затрат банка, важно отметить их меньшуютрудоемкость по сравнению с операциями по вкладам до востребования и в то же время относительно большую «процентоемкость».

Депозиты до востребования наиболее ликвидны. Их владельцы могут в любой момент использовать деньги, находящиеся на счетах до востребования. Особенности депозитного счета следующие:

— деньги на этот счет вносятся или изымаются как частями, так и полностью без ограничений;

— разрешается брать с этого счета в установленном Центральным Банком РФ порядке наличные деньги.

Основными недостатками депозитов до востребования являются:

— для их владельцев — отсутствие уплаты процентов по счету (или очень маленький процент);

— для банка — необходимость иметь более высокий оперативный резерв для поддержания ликвидности (из-за потенциальной возможности изъятия денег со счетов до востребования).

Депозиты являются важным источником ресурсов коммерческих банков. Структура их в банке подвижна и зависит от конъюнктуры денежного рынка. Этому источнику формирования банковских ресурсов присущи некоторые недостатки. Речь идет о значительных материальных и денежных затратах банка при привлечении средств во вклады, ограниченности свободных денежных средств, в рамках отдельного региона. Кроме того, мобилизация средств во вклады (депозиты) зависит в значительной степени от клиентов (вкладчиков), а не от самого банка. И, тем не менее, конкурентная борьба между банками заставляет их принимать меры по развитию услуг, способствующих привлечению депозитов.

Коммерческие банки в условиях конкурентной борьбы на рынке кредитных ресурсов должны постоянно заботиться как о количественном, так и качественном улучшении своих депозитов. Они используют для этого разные методы (процентную ставку, различные услуги и льготы вкладчикам).

При этом все банки соблюдают несколько основополагающих принципов организации депозитных операций. Они заключаются в следующем:

— депозитные операции должны содействовать в получении прибыли или создавать условия для получения прибыли в будущем;

— депозитные операции должны быть разнообразными и вестись с различными субъектами;

— особое внимание в процессе организации депозитных операций следует уделять срочным вкладам;

— должна обеспечиваться взаимосвязь и согласованность между депозитными операциями и кредитными операциями по срокам и суммам депозитов и кредитных вложений;

— организуя депозитные и кредитные операции, банк должен стремиться к минимизации своих свободных ресурсов;

— банку следует принимать меры к развитию банковских услуг, способствующих привлечению депозитов.

2.2. Роль вкладов населения в ресурсной базе коммерческих банков РФ на современном этапе развития

Тенденция последних лет такова, что российские коммерческие банки игнорировали население как полноценный источник средств, потому что он был самым дорогостоящим. Они заимствовали «короткие» кредиты в валюте на срок не более трех лет, а размещали «длинные» кредиты в рублях, к примеру, в ипотеку. Но когда в конце лета на мировых финансовых рынках разразился кризис ликвидности, перед российскими банками появилась проблема рефинансирования задолженности.

Однако проанализировав структуру заимствований российских банков, аналитики пришли к выводу, что российской банковской системе не грозит кризис ликвидности. По статистическим данным, общий объем банковских заимствований составляет 13% от общего объема пассивов банков, сделавших заимствования за рубежом. Лишь у части банков этот показатель дошел до 50% от общего объема заимствований.

Эксперты считают, что возможности банков пережить кризис на международном рынке ограничены. Теперь они попытаются нарастить ресурсную базу за счет привлечения вкладов населения. Если недавно коммерческие банки игнорировали депозиты населения как полноценный источник средств, то сейчас, когда инвесторы опасаются покупать облигации, у них не остается иного выбора, как делать ставку на внутренний рынок, потенциал которого пока не раскрыт.Очевидно, что в этой ситуации выиграли накапливавшие ресурсы банки с «запредельной» ликвидностью в силу того, что на их счетах размещены свободные средства государства, средства корпораций, считают аналитики. Мелкие банки остались при своем (у них всегда ограничен доступ к дешевым ресурсам). Проблемы возникли у средних и крупных кредитных организаций, которые привыкли размещать средства за рубежом и агрессивно наращивать активы. Сейчас им придется обратить внимание на внутренний рынок, депозитную базу, пересмотреть свою стратегию инвестирования средств. Не исключено, что часть игроков, ринувшихся в ипотеку, будет вынуждена этот рынок покинуть, поскольку большая часть российских банков занимали «короткие» деньги.

Одним из главных резервов в формировании ресурсной базы является привлечение средств населения. Пока здесь в основном лидируют банки с государственным участием. Но расстановка сил вполне может измениться с учетом таких обстоятельств, как формирование системы страхования вкладов и отмена гарантий по вкладам в банках, контролируемых государственными и местными органами власти. Можно ожидать, что теперь, принимая решение о размещении средств, в конкретном банке, граждане будут в меньшей степени руководствоваться «фактором доверия». Возможность получить компенсацию по вкладу в случае отзыва у банка лицензии в первую очередь снижает привлекательность депозитных продуктов Сбербанка РФ, ВТБ и ряда других банков, чей кредитный риск оценивается населением на уровне, близком к независимому, как следствие, число банков — участников депозитного рынка станет расширяться еще интенсивнее. Параллельно можно ожидать, что уровень депозитных ставок в банках различных групп будет все менее дифференцирован.

В таких условиях конкуренция за небольшие вклады граждан будет все в большей степени приобретать не ценовой характер. Например, одним из важнейших конкурентных преимуществ должна стать близость банка к потребителю. Принимая во внимание высокий уровень развития региональной филиальной сети коммерческих банков РФ, влияние данного фактора может быть особенно заметным в мегаполисах.

Особое внимание банки вынуждены будут уделять владельцам депозитов, превышающих по величине сумму возмещения, определенную законом о страховании вкладов. Наиболее вероятный сценарий — выраженная дифференциация условий по соответствующим счетам, которая позволит банкам удерживать данную клиентуру от дробления вкладов.

Опасения относительно резкого перераспределения вкладов в разных банках пока себя не оправдывают. С началом работы системы страхования вкладов не произошло оттока вкладчиков из банков с высоким рейтингом надежности в банки, предлагающие более высокие проценты. Более того, участники системы ожидают дальнейшего роста объемов депозитов.

Существует, еще немало препятствий, которые тормозят развитие этого сегмента банковской деятельности. Главное — несовершенство нормативно-правовой базы. По мнению участников рынка, в ближайшее время необходимо внести изменения в статью 837 Гражданского кодекса, которые расширят спектр возможностей и для банков, и для вкладчиков. Статья, призванная защитить права вкладчиков, обязывает банки возвращать им деньги по первому требованию — независимо от срока вложений. Таким образом, все вклады на самом деле имеют статус «до востребования», а это сдерживает полноценное кредитование экономики, нуждающейся в длинных деньгах.

Из-за общего недоверия к банковской системе клиенты не хотят размещать деньги на длительное время. Вкладчики не могут точно распланировать свой бюджет и траты на срок 4-5 лет, в результате чего не хотят надолго расставаться с деньгами. Для кредитных организаций длительные вклады невыгодны. Мало кто может принять на себя такой высокий процентный риск. Если банк привлечет длинные пассивы под высокие проценты, а через 5 лет кредитные ставки упадут, то у него возникнут трудности с размещением привлеченных средств в активы с достаточным уровнем доходности.

Клиенту сложно предсказать свое финансовое состояние через 4-5 лет, поэтому банк, привлекая долгосрочные вклады, не может рассчитывать на них на 100%, ведь вкладчик может забрать деньги в любой момент, а они уже будут выданы другим клиентам в виде кредитов.В результате чего финансовая организация может попасть в затруднительное положение.

Решить проблему помогут безотзывные вклады, которые клиент не сможет закрыть до окончания срока, указанного в договоре. Пока же они встречаются довольно редко, максимальный срок — 5 лет.

Вклады и прочие привлеченные средства физических лиц в российских банках за январь-февраль текущего года увеличились на 5,3% — с 5,907 трлн. рублей по состоянию на 01 января до 6,218 трлн.рублей по состоянию на 01 марта.

Вклады физ.лиц на общую сумму 3,159 трлн. рублей в начале марта находились в Сбербанке России. Доля банка в общем объеме сбережений населения по сравнению с началом 2009 года сократилась на 0,2 процентного пункта и составляла 50,8%.

Рублевые банковские вклады населения на 01 марта составляли 4,105 трлн. рублей, валютные (в рублевом эквиваленте) — 2,112 трлн. рублей. В Сбербанке сумма рублевых вкладов составляла 2,471 трлн. рублей, валютных — 687,5 трлн. рублей.

Доля вкладов, привлеченных коммерческими банками у физических лиц до востребования, на 01 марта 2009 года составляла 15,2%,доля депозитов сроком до одного года — 19,8%, депозитов на срок от одного года и более — 65%. В (табл. 2.3) зафиксированы данные об объемах привлеченных кредитными организациями вкладов (депозитов) физических лиц (млн. руб.).

| 01.01.2009 | 01.02.2009 | 01.03.2009 | |

| Вклады (депозиты) физических лиц | |||

| всего | 5 906 990 | 6 115 348 | 6 217 667 |

| в рублях — всего | 4 332 678 | 4 042 168 | 4 105 325 |

| по срокам привлечения: | |||

| до востребования | 838 138 | 723 350 | 751 973 |

| на срок до 30 дней | 1 813 | 1 826 | 5 436 |

| на срок от 31 до 90 дней | 35 479

|

32 765 | 35 852 |

| на срок от 91 до 180 дней | 132 929 | 127 203 | 128 359 |

| на срок от 181 дня до 1 года | 471 130 | 447 826 | 451 023 |

| на срок от 1 года до 3 лет | 2 506 309 | 2 386 317 | 2 404 981 |

| на срок свыше 3 лет | 346 881 | 322 881 | 327 702 |

| в иностранной валюте — всего | 1 574 312 | 2 073 179 | 2 112 341 |

| по срокам привлечения: | |||

| до востребования | 163 593 | 201 341 | 193 274 |

| на срок до 30 дней | 2 153 | 2 838 | 4 889 |

| на срок от 31 до 90 дней | 47 072 | 66 138 | 60 626 |

| на срок от 91 до 180 дней | 90 919 | 136 132 | 131 023 |

| на срок от 181 дня до 1 года | 275 110 | 393 303 | 415 493 |

| на срок от 1 года до 3 лет | 922 156 | 1 175 789 | 1 207 847 |

| на срок свыше 3 лет | 73 310 | 97 639 | 99 190 |

Таблица 2.3 Объём вкладов (депозитов) физических лиц

Рассматривая данные ЦБ РФ о сроках и суммах привлечения денежных средств физических лиц по состоянию на январь, февраль, март 2009 г., приведенные в таблице, можно сказать о том, что с начала года существует позитивная динамика размещения депозитов физическими лицами в иностранной валюте. Объем привлеченных денежных средств на 01.03.2009г. в валюте вырос по сравнению с данными на 01.01.2009г. на 34%,в то время как вклады физических лиц в рублях снизились на 5,5%.

Рассматривая показатели привлечения депозитов физических лиц можно сказать о том, что рост вкладов физических лиц является для банка важным источником формирования устойчивой ресурсной базы.

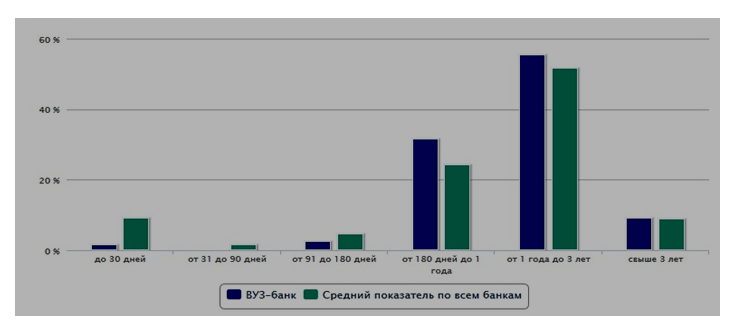

В (табл. 2.4) представлены данные по ВУЗ — банку. Вклады населения по срокам и долей от общей суммы вкладов в процентном соотношении.

| Вклады населения в «ВУЗ-Банк»

по срокам |

Доля от общей суммы вкладов «ВУЗ-Банк»

(показатель) |

Доля от общей суммы вкладов (средний показатель по всем банкам) |

| до 30 дней | 1,58% | 9,14% |

| от 31 до 90 дней | — | 1,62% |

| от 91 до 180 дней | 2,36% | 4,69% |

| от 181 до 1 года | 31,62% | 24,1% |

| от 1 года до 3 лет | 55,4% | 51,56% |

| свыше 3 лет | 9,04% | 8,89% |

Таблица 2.4 Вклады населения в ВУЗ- банк по срокам

Доля вкладов, привлеченных коммерческими банками у физических лиц от 1 года до 3х лет составляет 55,4% от общей суммы вкладов. На втором месте идут вклады от 181 до 1 года доля составляет 31,62% от общей суммы вкладов.Статистические данные вклады населения по срокам, представлены в(диаграмме 2.1).

3.Анализ банковского рынка вкладов физических лиц ВУЗ-банка

3.1.Общая характеристика ОАО ВУЗ-банка, его структура. Характеристика аппарата, занимающегося привлечением вкладов населения

ВУЗ-банк основан в 1991 году, на сегодняшний момент банк стал наиболее перспективным финансовым институтом. Всю свою деятельность банк осуществляет только в соответствии с лицензией, которую он получил непосредственно от Центрального банка РФ.

На начало 2014 г. Банк оказывает услуги населению и юридическим лицам в 60 офисах,в том числе головной офис, 10 дополнительных офисов, 49 операционных офисов.

До августа 2015года, ОАО ВУЗ-банк входил в Финансовую Группу Лайф, которая объединяла 6 динамично развивающихся региональных банков: ОАО АКБ «Пробизнесбанк», ОАО «Газэнергобанк», ЗАО АКБ «Экспресс-Волга», ОАО «Банк24.ру», ООО КБ «Ивановский Областной Банк». Финансовая группа «Лайф» была представлена в 212 отделениях в 75 регионах России.

Временная администрация в ВУЗ-банке была введена с 12 августа 2015 года. В ее компетенцию входили мероприятия по финансовому оздоровлению банка, в частности, выбор нового акционера, которым стал Уральский банк реконструкции и развития. Все запланированные мероприятия были осуществлены, в связи, с чем Банк России принял решение досрочно прекратить деятельность временной администрации.

С 15 октября 2015 года в качестве инвестора ВУЗ-банка был выбран Уральский банк реконструкции и развития (УБРиР), в ноябре 2015 года УБРиР стал владельцем 99,99% акций ВУЗ-банка. По решению акционеров ВУЗ-банк продолжил свою работу на рынке Уральского федерального округа как отдельное юридическое лицо.

Агентство по страхованию вкладов (АСВ) 11 февраля досрочно завершило исполнение функций временной администрации ВУЗ-банка. Общее собрание акционеров банка, утвердило состав нового совета директоров, который далее сформировал правление ВУЗ-банка. Председателем правления банка избран Геннадий Изевлин.

Таким образом, с 11 февраля руководство ВУЗ-банком осуществляют собственные органы управления. В состав нового правления банка, кроме Геннадия Изевлина, ранее возглавлявшего временную администрацию в качестве представителя АСВ, вошли главный бухгалтер ВУЗ-банка Светлана Беляевских, директор департамента розничного бизнеса ВУЗ-банка Ольга Стерхова и директор департамента малого и среднего бизнеса ВУЗ-банка Олег Попков

Организационно-управленческая структура ОАО ВУЗ-банк включает в себя все основные службы (департаменты, управления) и подразделения служб (отделы, рабочие группы), которые

непосредственно координируют всю текущую деятельность банка. Основные департаменты и отделы ОАО ВУЗ-банк:

1. Департамент розничного бизнеса по продажам ОАО ВУЗ-банк

Содержание деятельности этого департамента, заключается в следующем:

— обеспечение достижения поставленных плановых показателей в области продаж продуктов розничного бизнеса Банка, в рамках курируемого проекта;

— организация, планирование и контроль деятельности структурных подразделений розничного бизнеса филиалов Банка в области продаж

розничных продуктов в рамках проектов;

-обеспечение оптимизации внутренних бизнес-процессов, направленных на повышение качества обслуживания Клиентов Банка и увеличения объемов продаж продуктов розничного бизнеса;

-мониторинг основных финансовых показателей эффективности курируемых продуктов розничного бизнеса.

3.Департамент розничного бизнеса по кредитованию ОАО ВУЗ-банк

Содержание деятельности департамента:

— обеспечение увеличения и улучшения качества розничного кредитного портфеля;

— обеспечение роста продаж;

— реализация планов по продажам розничных кредитных продуктов;

— создание конкурентоспособного продуктового ряда (кредитование) для физических лиц;

— организация, планирование и обеспечение эффективной деятельности Департамента.

3. Департамент корпоративного бизнеса по продажам ОАОВУЗ-банк

Содержание деятельности департамента:

Департамент корпоративного бизнеса работает с клиентами, у которых

годовые обороты превышают 120 млн.рублей.

— прямые активные продажи;

— привлечение юридических лиц на обслуживание в банк;

— сопровождение юридических лиц;

— кросс-продажи;

— формирование и развитие клиентской базы;

— проверка кредитоспособности клиента: экспресс-анализа ФХД.

4.Департамента корпоративного бизнеса по кредитованию ОАО ВУЗ-банк.

Содержание деятельности департамента:

— проведение переговоров с клиентами, консультирование по вопросам кредитования;

— прием документов, экспертиза заявок о предоставлении кредитов, подготовка заключения о возможности кредитования и его защита на кредитном комитете;

— мониторинг финансового состояния и финансовой деятельности заемщиков, проверка залога и сопровождение выданных кредитов;

— оформление кредитной документации;

-проведение комплексного анализа и оценки рисков, связанных с работой по непортфельным активам банка и написание внутренних заключений;

-анализ устойчивости денежных потоков, бизнес-планов по реализуемым банком проектам, эффективности финансовых вложений;

— контроль исполнения всех условий решения по кредитной сделке;

-проведение ежемесячного мониторинга финансового состояния проблемных и предпроблемных ссуд и оценка исполнений проектов.

5.Департамент малого и среднего бизнеса по продажам ОАО ВУЗ-банк.

Содержание деятельности департамента:

— привлечение юридических лиц на депозиты («холодные звонки», переговоры с руководителями);

— продажа тарифных планов для VIP-клиентов;

-привлечение клиентов на расчетно-кассовое обслуживание, кредитование, депозиты.

6.Департамент малого и среднего бизнеса по кредитованию

ОАО ВУЗ-банк.

Содержание деятельности департамента:

— проведение переговоров с клиентами, консультирование по вопросам кредитования;

— прием документов, экспертиза заявок о предоставлении кредитов, подготовка заключения о возможности кредитования и его защита на кредитном комитете;

— мониторинг финансового состояния и финансовой деятельности заемщиков, проверка залога и сопровождение выданных кредитов;

— оформление кредитной документации.

7. Отдел валютного контроля ОАО ВУЗ-банк

Содержание деятельности отдела:

— ведение валютного контроля в банке по операциям клиентов, связанных с внешнеэкономической деятельностью клиентов на экспорт, импорт товаров и услуг, займы с нерезидентами, операции физических лиц;

— валютный контроль по предоставлению резидентами и нерезидентами документов и информации при осуществлении валютных операций.

— оформление паспортов сделок;

-контроль сроков представления резидентами подтверждающих документов;

— консультирование клиентов по вопросам валютного законодательства, оформления документов валютного контроля;

— формирование отчетности по форме 664, 402, 407, п.40 по 1376-У, ПТКПСД;

— ведение базы по 117-И;

— фиксирование нарушений клиентами требований актов валютного законодательства.

8. Отдел анализа рисков при кредитовании ОАО ВУЗ-банк

Содержание деятельности отдела:

— проведение комплексного анализа и оценки рисков, связанных с работой по непортфельным активам банка и написание внутренних заключений;

-анализ устойчивости денежных потоков, бизнес-планов по реализуемым банком проектам, эффективности финансовых вложений;

— контроль исполнения всех условий решения по кредитной сделке;

— проведение ежемесячного мониторинга финансового состояния проблемных и предпроблемных ссуд и оценка исполнений проектов;

— подготовка всех форм отчетности по кредитному портфелю;

— разработка предложений по минимизации рисков по непрофильным активам, участие в Кредитном комитете;

— подготовка заключений для суда по ухудшению финансового состояния заемщиков, используемых схем в организации бизнес-процесса.

9.Отдел маркетинга и стратегического развития ОАО ВУЗ-банк

Содержание деятельности отдела:

— поддержание системы стратегического управления на основе Сбалансированной Системы Показателей (ССП (BSC));

— автоматизация ССП, п/о QPR;

— сбор и анализ статистической информации, в том числе анализ конкурентов;

— исследование лояльности клиентов.

10. Отдел рекламы и связей с общественностью ОАО ВУЗ-банк

Содержание деятельности отдела:

— участие в разработке и организации рекламных кампаний и мероприятий;

— разработка рекламно-информационных материалов (новости, листовки, буклеты, презентации, каталоги), сувенирной продукции;

— работа со СМИ и рекламными агентствами.

Совместная деятельность всех подразделений банка, а также их совершенствование и развитие помогают ОАО ВУЗ-банк держать позиции на рынке банков не только в городе Екатеринбург, но и в других городах Свердловской, Тюменской, Челябинской областях на Урале; быть полезным обществу, и быть небольшим звеном экономики Российской Федерации.

3.2. Вклады населения ОАО ВУЗ — Банка, их характеристика

В соответствии с федеральным законом «О банках и банковской деятельности» под вкладом понимаются денежные средства в валюте РФ или иностранной валюте, размещаемые физическими лицами в кредитных организациях в целях хранения и получения дохода.

Вкладом является денежная сумма или другие ценности, которые человек отдает в банк на определенных условиях, подразумевающих начисление процентов в денежной форме на вложенную сумму.

Банковский вклад является одним из самых надежных инструментов защиты, сбережения и накопления средств физических и юридических лиц. В нормальной экономической обстановке банковский вклад становится одной из наименее выгодных, но и наименее рискованных форм вложения денег.

В понятие банковского вклада входит обязательство банковской организации, принявшей от вкладчика денежную сумму, возвратить эту сумму и заплатить проценты за пользование на условиях и в порядке, предусмотренных договором.

Вклады принимаются только банками, имеющими такое право (разрешение) в соответствии с лицензией, выдаваемой Банком России.

ОАО ВУЗ-банк — небольшой региональный банк,основной бизнес которого сосредоточен в Свердловской области. Банк предоставляет услуги как юридическим, так и частным лицам.

Физические лица, в частности, могут открыть вклады в национальной или иностранной валюте (долларах, евро), с выплатой процентов каждый месяц или в конце срока, с капитализацией процентов или без, с возможностью проведения расчетных операций (пополнение и снятие) и без. Срок размещения средств — от нескольких дней до нескольких лет. Минимальная сумма — 5000 рублей, 200 долларов или евро. Доходность зависит от суммы и срока, на который размещаются средства. Есть пенсионные и детские вклады.

Для физических лиц представлена широкая линейка вкладов, которая ориентирована на все социальные группы населения. Теперь открыть депозит в банке стало проще. Каждый клиент может выгодно положить свои денежные средства под высокие проценты, в данном случае не только сохранить их в целостности, но и значительно преумножить их количество.

ОАО ВУЗ-банк является непосредственным участником системы государственного страхования вкладов, что и есть гарантией безопасности денежных вложений.

Каждый вклад имеет свои индивидуальные характеристики, с которыми знакомят вкладчика предварительно, перед тем как оформлять депозит. Основные виды вкладов ОАО ВУЗ-банк, а также особенности каждого из них, соотношение процентной ставки по вкладу представлены в (Приложении А (табл. 3.1)), и договор банковского вклада «Доверительный» в (Приложении Б).

Вкладчики ОАО ВУЗ-банка предпочитают делать сбережения в рублях. По данным на начало октября 2015 года, в общем объеме портфеля частных депозитов доля валютных вкладов составила 18,8%. При этом существенной динамики роста с начала года не наблюдалось. В пользу вкладов в рублях сыграло повышение ставок, которое в банковском секторе наблюдалось в конце 2014- начале 2015 годов.

Статистический финансовый показатель, характеризующий изменчивость (волатильность) на валютных рынках дезориентировала людей, и большинство выбрало консервативную стратегию сбережения — вклады в национальной валюте.

Физические лица (клиенты), выбирают банк не столько по размеру ставки вклада, сколько по уровню сервиса, надежности бренда.

Дополнительным преимуществам для клиента сегодня является возможность частичного снятия вклада, опция пополнения, подключение дистанционных сервисов управления счетами.

На текущий момент самым популярным вкладом у клиентов ОАО ВУЗ-банка — является «Супер-вклад». Этот депозит можно открыть на сумму от 1000 рублей, а затем распоряжаться как счётом до востребования, частично изымая средства без утраты начисленных процентов. Второй по популярности — вклад «Сберегательный», позволяющий получить максимальный доход в 12%, разместив денежные средства на один год, проценты по вкладу начисляются ежемесячно.

Также среди предложений ОАО ВУЗ-банка есть специальные вклады для пенсионеров с возможностью перечислять на счёт депозита пенсию и другие социальные выплаты, а также вклад «Детский» для накоплений в пользу ребёнка.

Максимальная процентная ставка по вкладам для физических лиц в рублях в ОАО ВУЗ-банке сегодня составляет 12% годовых, в долларах и в евро — 4,5%. Портфель вкладов физических лиц по данным на октябрь 2015 г. достигает почти 7 млрд. рублей. Средняя сумма вклада составляет 100 тыс. рублей.

На сегодняшний день ОАО ВУЗ-банк предлагает еще 3 вклада (из них три с возможностью пополнения, один с возможностью частичного снятия средств и 3 с возможностью капитализации процентов).

Процентные ставки по вкладам ОАО ВУЗ-банка, составляют до 10,00% годовых в рублях, до 2,50% годовых в долларах и до 2,00% годовых в евро. Данные по вкладам даны на 01.04.2016год.

Вклад «Удобный» (табл. 3.2). Процентные ставки по вкладу составляют: в рублях до 7,99% годовых, в долларах до 1,13% годовых, в евро до 1,05%годовых.

| Валюта | Ставка | Минимальная сумма | срок | Начисление % |

| Рубли | до 10,25% | от 5 000 руб. | 1-1500 дней | ежеквартально |

| Доллар | до 1,75% | от 200 $ | 1-1500 дней | ежеквартально |

| Евро | до 1,25% | от 200 € | 1-1500 дней | ежеквартально |

Таблица 3.2 Вклад «Удобный»

Условия вклада заключаются в том, что проценты причисляются к сумме вклада раз в три месяца. Проценты причисляются к сумме вклада. В течение срока вклада «Удобный» можно проводить довложение средств. Частичное снятие средств не предусмотрено. Можно открыть вклад «Удобный» в рублях, долларах или евро на 1500 дней.

Вклад «Накопительный» (табл. 3.3). Процентные ставки по вкладу составляют: в рублях до 10,00%годовых, в долларах до 2,50%годовых, в евро до 2,00%годовых.

| Валюта | Ставка | Минимальная сумма | срок | Начисление % |

| Рубли | 10% | от 10 000 руб. | 370 дней | ежедневно |

| Доллар | 2,5% | от 300 $ | 370 дней | ежедневно |

| Евро | 2% | от 300 € | 370 дней | ежедневно |

Таблица 3.3 Вклад «Накопительный»

Условия вклада заключается в том, что выплата процентов происходит ежедневно. Проценты причисляются к сумме вклада. В течение срока вклада «Накопительный» можно проводить до вложение средств. Частичное снятие средств не предусмотрено. Можно открыть вклад «Накопительный» в рублях, долларах или евро на 370 дней.

Вклад «Мобильный» (табл. 3.4). Процентные ставки по вкладу составляют: в рублях до 7,00% годовых, в долларах до 0,50% годовых, в евро до 0,50% годовых.

| Валюта | Ставка | Минимальная сумма | срок | Начисление % |

| Рубли | 7% | от 1 000 руб. | 210 дней | ежемесячно |

| Доллар | 0,5% | от 50$ | 210 дней | ежемесячно |

| Евро | 0,5% | от 50€ | 210 дней | ежемесячно |

Таблица 3.4 Вклад «Мобильный»

Условия вклада заключается в том, что полученные проценты причисляются к сумме вклада ежемесячно. Выплачиваемая сумма процентов добавляется к сумме вклада. Вклад «Мобильный» предусматривает возможность пополнения. Есть возможность частичного изъятия средств до суммы неснижаемого остатка. Можно открыть вклад «Мобильный» в рублях, долларах или евро на 210 дней.