Глава 2. Исследование влияния экономических санкций на хозяйственное развитие РФ на современном этапе

2.1. Анализ экономических санкций в отношении РФ

Экономические санкции в отношении России и ряда других стран (Сирия, Иран, Венесуэла, Северная Корея) вызвали новый интерес к санкциям как к инструменту внешней политики. В качестве целей введения санкций можно назвать следующие:

— удержать Россию от наращивания военной мощи; наказать за нарушение международного права и европейских норм (Украина и Крым);

— принудить Россию к политическому соглашению.

Санкции против России не были одобрены Советом Безопасности Организации Объединенных Наций (далее — ООН), поэтому не являются обязательными для других правительств. Они налагают множество ограничений на Россию из-за сотрудничества США и Европейского союза (далее — ЕС). До введения санкций объем торговли между США и Россией был весьма скромным — не более 30 млрд долл. США, поэтому беспокойство России вызывала не торговля с США, а их влияние на другие правительства по принуждению их к введению антироссийских санкций. У России были наиболее масштабные торговые отношения с Европой за последние десятилетия (более 400 млрд долл. США), поэтому именно европейские санкции вызывали серьезную озабоченность.

Ограничительные меры, принятые ЕС против России, включают:

1. запрет на экспорт, импорт оружия и других предметов военного назначения;

2. запрещение использования предметов двойного назначения в военных целях в российском оборонном секторе и запрет на техническую помощь, ограничения на поездки лиц и организаций, связанных с Крымом, поездки в страны ЕС для лиц, действующих против Украины;

3. ограничение доступа одиннадцати крупных российских государственных компаний и некоторых российских банков на европейские финансовые рынки;

4. запрет на экспорт технологий по разведке и добыче нефти, газа и минеральных ресурсов;

5. запрет на импорт товаров из Крыма и Севастополя, ограничение торговли и инвестиций в инфраструктурные проекты этого региона, запрет на туристические услуги в Крыму, экспорт товаров и технологий в Крым и Севастополь для транспорта, связи и энергетики, разведки, добычи нефти, газа и полезных ископаемых, и, наконец, запрет на техническую и финансовую помощь, брокерские, строительные и инженерные услуги.

Введенные против России санкции пока не коснулись транспортной отрасли. Сектор морских перевозок Ирана подвергается различным видам санкций, в частности отраслевым (продажа оборудования и передача производственных технологий), в отношении флота и иных вспомогательных услуг (судоходство и страхование танкеров, заправка), а также эмбарго на движение и швартовку в портах некоторых стран.

Антироссийские санкции в области науки и технологий ограничиваются военными вопросами, а экспорт военной техники и технологий двойного назначения в Россию запрещен. Антииранские санкции в сфере науки и технологий охватывают многие сферы (ядерную, военную, информационную безопасность, судостроение, автомобилестроение, химическое производство и т. д.).

Масштабы и глубина санкций против России были гораздо более щадящими, чем против Ирана. Однако их влияние на российскую экономику оказалось значительным с точки зрения замедления экономического роста, девальвации рубля и оттока капитала из страны. После введения банковских и финансовых санкций против России возникла объективная необходимость снизить роль посреднических валют, таких как доллар и евро, во внешней торговле страны. Попутно отметим, что в области международных финансов продолжает развиваться конкуренция валют как постепенный параллельный и взаимообусловленный процесс ослабления резервных валют и укрепления национальных валют развивающихся стран.

Спустя год после запуска бездолларовой системы расчетов между Китаем и Россией товарооборот между двумя странами, основанный на местных валютах, вырос более чем в семь раз. В настоящее время около 7 % объема торговли между Китаем и Россией регулируется посредством двустороннего валютного пакта. Еще один шаг России по сокращению доли доллара и евро в торговле энергоносителями — ее требование к ЕС платить за импорт газа в российской валюте. В ответ на финансовые санкции, ограничившие предоставление услуг пяти российским государственным банкам западными партнерами, и возможные дальнейшие западные ограничения в доступе банков к международной межбанковской системе (SWIFT) Россия предприняла серьезные шаги по развитию национальной платежной системы .

В 2015 г. была введена российская национальная платежная система «Мир», и крупные международные компании-эмитенты кредитных карт, такие как Mastercard, Visa были обязаны проводить свои транзакции в этой системе.

Первым объектом в России, по которому ударили санкции, были финансовые рынки. Закономерен вывод о том, что политическая эскалация приводит к снижению цен на национальные финансовые активы. Ожидалось, что санкции изменят поведение инвесторов и повлияют на цены акций, торговлю этими активами.

Данные о ценах закрытия Московской биржи, то есть индекс голубых фишек показывают, что каждое объявление о санкциях создавало «выпадающее окно», после которого индекс довольно быстро восстанавливался. Каждый раз за день до объявления санкций или в день объявления наблюдался более высокий объем торгов. Это можно объяснить опасениями инвесторов перед угрозой падения цен на акции и возможными последствиями санкций для отдельных акций, особенно компаний, которые могут быть включены в списки ограничений для юридических лиц.

Данные также подразумевают, что цены на нефть имели преобладающее влияние на фондовые рынки, а цены на нефть коррелируют с ценами акций.

С усилением финансовых санкций в середине декабря 2014 г. курс доллара достиг самого высокого уровня – около 72 руб. Это стало самым резким падением с 1998 г. Российское правительство предоставило значительные суммы валютных резервов на рынок в течение этого периода, что сократило резервы на 18 %. Эффективное управление и постоянный контроль валютного рынка являются одним из ключевых вопросов российской экономики после 2014 г. изза резких колебаний мировых цен на нефть и западных санкций против России. Какой вывод можно сделать по всему вышесказанному? На Российскую экономику большое влияние оказывает негативная позиция Европейских стран во главе с США. Поэтому нужно сделать упор на производство товаров в России, улучшение качества отечественных товаров, повышать их конкурентоспособность, производить достойные аналоги зарубежных товаров и сократить нужду закупать их за рубежом .

Ресурсные блага позволяют России быть самостоятельной суверенной державой, чтобы не испытывать финансовые потери из-за введения санкционных мер. Но дружеские связи со странами расторгать нельзя, но зависимость от них сократить обязательно нужно. Продление режима санкций означает почти автоматическое повышение коэффициента их эффективности. Такой процесс будет отражаться на фоне диверсификации европейского экспорта и ослабления экономических связей с Россией, а это, в свою очередь, будет стимулировать переориентацию российской экономики в «восточном (азиатском) направлении, что не будет отвечать долгосрочным интересам ЕС и США).

Страны Запада с самого начала рассматривали санкции против России, как только «сигнальные» и частично (и то только последнее время) – «сдерживающие».

В связи с этим, во внешнеполитических отношениях со странами Запада не следует настаивать на немедленном углублении экономических санкций против России поскольку они негативно влияют также на западную экономику, а также могут привести к асимметричному ответу со стороны России, прежде всего, во внеэкономических отношениях.

2.2. Оценка степени влияния санкций на динамику ключевых макроэкономических показателей РФ

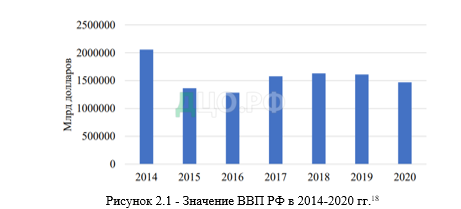

Санкции являются средством воздействия одной страны или группы стран на экономику другой страны или группы стран путем наложения ограничений экономического характера с целью вынудить правительством стран, которые являются целью наложенных ограничений, изменить свою политику. Санкции 2014 года выполнили свое назначение и нанесли ущерб экономике Российской Федерации. Рассмотрим набор показателей, характеризующий изменение экономической ситуации в России. Значение ВВП РФ в 2014-2020 гг. представлено на рисунке 2.1.

Исходя из данных, приведенных на рисунке 2.1 и в таблице 2.1, наглядно видно, что в следующем году после введения санкций объём ВВП РФ упал на 33,7% (692.876 триллионов долларов), что является очень внушительным значением. Также по рисунку и таблице видно, что падение продолжилось в 2016 году. Возвращение из сложившейся ситуации началось лишь в 2017 году, спустя 2 с половиной года после введения санкций, что является неопровержимым свидетельством тяжести этих ограничений для нашей страны.

Таблица 2.1 — Изменение ВВП в 2014-2020 гг[1]

| Изменения по сравнению с предыдущим годом | 2015 год

| 2016 год | 2017 год | 2018 год | 2019 год | 2020 год |

| Изменения в млрд. трлн. Долл | -692876 | -81044 | 295754 | 52152 | -20208 | -140361 |

| Изменения в процентах | -33,7 | -5,9 | 23,1 | 3,3 | -1,2 | -8,7 |

Помимо негативных влияний на российскую экономику эксперты отмечают и позитивные черты в сложившейся ситуации, так профессор политологии американского Университета Вирджинии (США) Джуди Твигг отмечает, что наложенные ограничения заставляют Российскую Федерацию обратить внимание на другие сферы экономической деятельности и развивать их, чтобы стабилизировать сложившуюся ситуацию[2].

В пример Д. Твигг приводит сельское хозяйство, которое получило хороший стимул для выхода из длительного застоя, в котором оно находилось на протяжении нескольких лет, о чем на говорит рисунке 2.2.

Также в своей статье «Россия побеждает в войне санкций» Д. Твигг отмечает, что Россия стала главным экспортером сельскохозяйственной продукции, а также дала положительный прогноз, заявив, что это сектор экономики РФ будет также успешно развиваться и станет крепкой опорой для развития других экономический сфер Российской Федерации.

Подводя промежуточные итоги, можно сказать, что санкции, введенные против Российской Федерации, привели:

— к ограничению доступа отдельным российским банкам к дешевым кредитам;

— к росту кредитных ставок;

— к ограничению доступа финансирования иностранными банками и приобретение отдельных видов продукции ряду отдельным российским компаниям;

— к запрету большинством стран Евросоюза инвестирования в российские компании и приобретение долей в них .

А также введение санкций против Российской Федерации способствовало:

— Оттоку иностранных капиталов, начавшемуся с 2014 года и продолжающемуся по настоящий период;

— Повышению налогов и тенденциям повышения пенсионного возраста;

— Росту инфляции и снижению стоимости рубля как следствие финансового кризиса в России. Согласно данным Росстата в 2014–2015г. инфляция составила более 8 %;

— Цены на отдельные виды товаров выросли почти в 2 раза. Снижению цен на нефть, как в России, так и во всем мире;

— Падению курса национальной валюты.

При этом можно выделить и положительные последствия санкций:

— Развитие сельскохозяйственного сектора, Россия начала себя обеспечивать по основным продуктам питания: по молоку, по мясу птицы и свинины и так далее;

— Россия начала производить такие продукты и такие технологии использовать, которых раньше у нас не было, либо мы их просто забыли или потеряли;

— Из-за ухода части иностранных организаций отечественный производитель получил необходимый “воздух”, для расширения границ своей деятельности;

— Укрепление экономических связей с Азией.

Также стоит рассмотреть последние санкции, введенные 21 мая 2021 г. против российских судов и компаний, принимающих участие в строительстве «Северного потока – 2», под ограничения попали «Мортранссервис», ФГБУ «Морская спасательная служба» и Самарский теплоэнергетический имущественный фонд, а также 13 судов, в частности, «Академик Черский», «Балтийский исследователь», «Капитан Беклемишев», «Владислав Стрижов» и «Юрий Топчев». Последние два вошли в список Specially Designated Nationals (SDN), его фигурантам запрещен въезд в США, их активы на территории страны при наличии таковых должны быть заблокированы, также запрещается вести какие-либо дела и сделки с ними.

Интересным фактом является то, что 19 мая 2021 г. пресс-секретарь американского президента Джен Псаки заявила, что «готовый уже на 95% проект строительства трубопровода “Северный поток-2” остановить практически невозможно». Учитывая данное заявление, введение новых санкций является ответной реакцией команды Джо Байдена на множественные заявления экспертов-политологов о том, что Байден является самым пророссийским президентом за последнее время и своим бездействием он предает свои страны-союзники из Балтии, Украину и Польшу.

Стоит заметить, что со стороны США остановить постройку «Северного потока – 2» на данном этапе можно только при введении санкций не только против России, но и против принимающей страны Германии, отношения с которой были подпорчены во время работы президента Трампа. Разумеется, США не собирается продолжать портить свои отношения с одной из важнейших стран Европы .

При этом издание Politico пишет, что хотя в США понимают, что уже не смогут остановить строительство газопровода, с помощью новых санкций в Вашингтоне надеются замедлить его до осенних выборов в Германии. На них может победить партия «Зеленые», которая выступает против запуска газопровода, по предварительным опросам партия «Союз 90» удерживает первую позицию, но при этом стоит заметить, что 70% людей, голосующих за “Зеленых”, поддерживают окончание строительства «Nord Stream – 2».

Подводя черту, можно сказать, что с очень высокой вероятностью «Северный поток – 2» будет достроен, а эти санкции являются лишь способом выиграть время и показать союзникам, что США пытается противостоять распространению политического и экономического влиянию России на Европу. Между ведущими мировыми державами ведутся крупные экономическая и информационная войны, что и стало основной причиной введения ограничений, которые ухудшили экономическое состояние РФ в нефтегазовой, производственной и банковской отраслях.

Несмотря на это, существуют и положительные стороны, а именно рост самообеспеченности продовольственными товарами и развитие связей с азиатскими странами.

Сложившаяся ситуация еще не является «концом», наша страна на данный момент не может считать себя окончательно восстановившейся, требуется разработка конкретных мер и стратегий по выходу из сложившегося экономического кризиса.

Наиболее ярко негативное влияние секторальных санкций на уровень обеспечения экономического суверенитета России проявилось в оборонно-промышленном комплексе. США, ЕС и другие страны практически ввели запрет на экспорт и (или) импорт вооружений, военной и специальной техники, а также технологий для военного использования в отношении России. Из 557 российских организаций, включенных западными странами в санкционный список, 64 относятся к ОПК.

События 2014 года и последующих лет по своей сути явились тестированием экономической суверенности России, её способности самостоятельно обеспечить промышленно-технологическую базу, необходимую для создания, в том числе современных образцов вооружения и военной техники. Введение санкций потребовало пересмотра сроков реализации отдельных мероприятий Государственной программы вооружений (ГПВ – 2020). Порядка 826 образцов вооружений и военной техники понадобилось переработать с целью замены импортных комплектующих, компонентов и технологий, применяемых при их создании. Эта комплексная задача со сроком решения до 2025 года.

Трудности в ее решении сопряжены с большим количеством факторов. К одному из основных – относится большая доля импортных компонентов в тех сферах, которые определяют уровень технологической самостоятельности российского ОПК – станкостроение, электронная компонентная база, двигателестроение и др.

Начиная с 2014 года, в российской промышленности ведется системная работа по реализации большого количества проектов импортозамещения, в том числе и в сфере ОПК. Были определены приоритеты по продукции, услугам и программному обеспечению, установлены пороговые значения снижения импортозависимости в различных отраслях промышленности. К примеру, самое значительное снижение импортозависимости планируется в радиоэлектронной промышленности, а доля импорта в ней должна быть снижена с 82% до 44%. В станкостроительной промышленности планируется снизить долю импорта с 88,4% до 58%, в авиационной промышленности – с 92% до 71%.

Оценка промежуточных результатов этой работы, данная Президентом России, позволяет судить о возможностях полностью восстановить свою технологическую независимость в сфере производства вооружения и военной техники. К концу 2019 года значительно выросла доля российской электронной компонентной базы в образцах вооружений и техники. Наряду с этим, достигнута полная технологическая независимость в производстве двигателей для кораблей ВМФ и всей линейки вертолетов, а также в создании беспилотной авиации. Всего же реализация проектов импортозамещения в ОПК на конец 2019 года позволила обеспечить технологическую независимость более чем по 350 образцам вооружения, военной и специальной техники (Заседание Военно-промышленной комиссии Российской Федерации 19.09.2019).

Ликвидирована технологическая зависимость от Украины и в производстве ракетно-космической техники. Есть и другие примеры успешной реализации программ импортозамещения в ОПК. Общим итогом успешности программы импортозамещения в ОПК, по словам министра обороны Российской Федерации С. Шойгу следует считать уровень оснащенности новейшими образцами вооружений российской армии. К середине 2021 года этот показатель достиг 70%, что является самым высоким значением в мире.

Тем не менее, говорить о полном восстановлении Россией своего экономического суверенитета пока рано. Реализация программ импортозамещения в технологически важных отраслях промышленности выявила и проблемы. В основном они связаны с конкурентоспособностью отечественных аналогов машин и оборудования, несовершенством налогового законодательства, отсутствием достаточного объема отечественного сырья для применяемых в промышленности технологий и оборудования и др.

По большинству принятых в 2014 году показателям снижения импортозависимости российской промышленности целевые параметры не достигнуты. Так, например, в гражданском секторе отечественного рынка радиоэлектроники к концу 2020 года доля импорта достигала 90%. В системе государственных закупок в 2019 году доля российских производителей составила всего 20% и из 900 млрд. рублей, выделенных на закупку электронной компонентной базы, зарубежным поставщикам досталось 720 млрд. рублей.

При этом продолжает негативно оказывать влияние на экономический суверенитет страны относительно высокий уровень импортозависимости в ключевых отраслях промышленности. С начала реализации программ импортозамещения доля машин и оборудования в товарной структуре импорта не только не уменьшилась, но и имеет тенденцию к увеличению (см. рисунок 2.3).

Рисунок 2.3 — Доля машин и оборудования в товарной структуре импорта России в 2015-2021 гг. (%)

В различных отраслях российской промышленности ситуация, связанная с реализацией программ импортозамещения, отличается как количественно, так и качественно. К примеру, несмотря на значительное увеличение объема производства продукции в станкостроении России (прим. автора – с 2015 по 2019 гг. в 2 раза), а также рост потребления продукции отрасли, до сих пор остается высокой доля импортного оборудования, машин и комплектующих (см. рисунок 2.4).

Рисунок 2.4 — Ключевые показатели, характеризующие импортозамещение в станкостроительной промышленности России (2015-2020 гг., шт.)

Показатели 2020 года необходимо оценивать корректно, с учетом действия ограничений, принятых странами в борьбе с пандемией COVID-19. Но уже в первом полугодии 2021 года мы наблюдаем увеличение импорта России на 28,4%, в товарной структуре которого машины и оборудование занимали 49,5%. При этом стоимостный объем импорта механического оборудования увеличился на 27%, а электрического оборудования на 29,7%..

Другим примером высокого уровня импортозависимости остается судостроительная отрасль российской промышленности, где доля импортных компонентов превышает 70% .

В настоящее время отмечаем, что реализация программ импортозамещения базируется на основе развития ключевых, наукоемких отраслей промышленности с широкой государственной поддержкой. Целью такой политики является создание долгосрочной промышленно-технологической основы укрепления национального экономического суверенитета.

Необходимо сохранить этот вектор развития российской промышленности, так как в условиях высокого уровня импортозависимости ключевых отраслей при кризисных ситуациях возникает риск существенного замедления и возможной остановки промышленного производства. Так уже происходило в авиастроении, когда ряд иностранных поставщиков комплектующих для российских самолетов практически в одно и то же время отказались от выполнения уже заключенных контрактов, а также от дальнейшего сотрудничества. Учитывая высокую долю импортных комплектующих в перспективных российских самолетах МС-21, Ил-114-300, произошел перенос сроков реализации программ по их производству, потребовались значительные усилия по разработке отечественных аналогов импортных материалов и комплектующих.

Аналогичная ситуация возникала и в судостроительной отрасли, когда разрыв военно-технического сотрудничества с Украиной в 2014 году явился причиной приостановки строительства нескольких кораблей морской и океанской зоны для ВМФ России по причине отсутствия отечественных аналогов технологии производства морских газотурбинных двигателей .

Меры поддержки, предпринятые государством, позволили полностью заместить импорт из Украины авиационных и газотурбинных двигателей в интересах выполнения государственного оборонного заказа. Стимулирование спроса со стороны Минпромторга при реализации программ импортозамещения привело к значительному увеличению выпуска гражданского флота на российских судостроительных заводах. За 2019 год на отечественных верфях было построено 118 морских и речных судов, что на 4% больше, чем годом ранее.

Такие показатели в судостроении и других отраслях стали возможными в основном за счет активной поддержки государством программ импортозамещения. Общий объем средств, направленных на содействие импортозамещению, за период 2015-2018 годов составил около 1,6 трлн. руб. По данным Минпромторга России на период 2019-2022 годов в соответствии с Постановлением Правительства РФ от 28.01.2016 № 41 «Об утверждении Правил предоставления из федерального бюджета субсидий участникам промышленных кластеров на возмещение части затрат при реализации совместных проектов по производству промышленной продукции кластера в целях импортозамещения» выделено из федерального бюджета свыше 2,4 трлн. рублей. Эти и иные меры государственной поддержки реализации программ импортозамещения уже в настоящее время позволяют вернуться России в тройку мировых лидеров судостроения, обогнав Китай по тоннажу судостроения (860 тысяч CGT) (Российские судостроители заняли лидирующие позиции в мировом рейтинге, 2020) и демонстрировать восстановление экономического суверенитета .

Очевидно, что окончательную оценку итогов реализации программ импортозамещенния в России делать рано, т.к. программы продлены до 2024-2025 гг. и акцент будет смещен в сторону производства собственного сырья, материалов и комплектующих. Однако уже и сегодня можно констатировать то, что, несмотря на существующие проблемы в реализации программ импортозамещения в промышленности, следует признать их успешными для России.

2.3. Риски влияния экономических санкций на хозяйственное развитие РФ на современном этапе

Существующая в настоящее время система устойчивого развития РФ – это целостная система соотношения и взаимодействия физических и юридических лиц при условии активного участия государственного сектора, которая при этом испытывает серьезное влияние экономических санкций со стороны других стран мира.

Экономические санкционные инструменты негативным образом влияют на деловые связи между зарубежными партнерами, усложняют доступ к отдельным товарам и препятствуют выходу на мировые рынки. Кроме того, санкции способны причинить серьезный репутационный вред компаниям. Так, США являются наиболее активным инициатором санкционных событий в течение 2020-2021 гг. На них приходится 449 эпизодов из 850, или 52,8%.

Европейский союз также можно считать активным инициатором санкций. На него приходится 110 событий (12,94%). Однако в это число не входят события, связанные с действиями отдельных государств-членов ЕС. Они могут вводить собственные ограничения (например, страны Балтии вводили самостоятельные санкции против Беларуси), а также осуществлять меры по имплементации санкций ЕС, выступать с инициативами о введении или отмене санкций, принимать те или иные судебные решения и т.п .

Исходя из сказанного, можно отметить, что слабость влияния экономических санкций на макроэкономические показатели государства противопоставляется повышенным рискам для отдельных предприятий и представителей сферы бизнеса. В свою очередь, участники любых бизнес-отношений должны быть уверены, что при возникновении неоднозначной ситуации найдутся юридические возможности для защиты их интересов, а вынесенное компетентным органом решение будет исполнено надлежащим образом и своевременно, несмотря на наличие или отсутствие каких-либо санкционных мер воздействия. В контексте оценки устойчивости развития РФ под влиянием экономических санкций хотелось бы более пристальное внимание уделить вопросам становления и укрепления инвестиционных отношений с участием зарубежных партнеров, а также существующих проблемах реализации эффективной инвестиционной политики. Как правило, все участники инвестиционных отношений заботятся лишь о своих интересах, следовательно, стремятся к применению максимально действенных юридических инструментов.

В данном контексте важно напомнить, что интересы государства в области инвестирования также нуждаются в полноценной защите и соответствующей реализации, что предопределяет приоритеты в направлении социально-экономического развития РФ.

Следует подчеркнуть, что вопросы социально-экономического развития Российского государства являются одним из важнейших направлений стратегического планирования, о чем свидетельствует Прогноз долгосрочного социально-экономического развития РФ на период до 2030 г., разработанный Минэкономразвития России в целях формирования перспективной платформы для разработки плановых документов, прогнозных стратегий, целевых программ в будущем.

В указанном Прогнозе подчеркивается, что первые показатели роста государственных инвестиций отмечены периодом 2001-2008 гг., когда Российская Федерация впервые за долгое время совершила стремительный рывок в социально-экономическом развитии. В частности, именно в эти годы рост инвестиций был обусловлен увеличением показателей потребительского спроса (уровень бедности снижался, а доходы населения постепенно увеличивались) .

Тем не менее, в качестве сдерживающего фактора для укрепления состояния инвестирования выступала инфляция. Ситуация с социально-экономическим развитием РФ существенно ухудшилась в период 2009-2011 гг., что было обусловлено мировым кризисом и стремительным падением инвестиционного спроса (более чем на 20%). Инвестиционные планы требовалось в срочном порядке пересматривать, однако, замедленное развитие сферы инвестиционного спроса отмечалось и с наступлением 2012 г.

В разделе шестом упомянутого Прогноза раскрывается структура инвестиций в настоящее время, а также определяются источники финансирования. В течение 2015-2021 гг. подчеркивается особая важность незамедлительного запуска инвестиционных проектов, которые характеризуются длительностью их практической реализации и стремительным ростом экономических потребностей страны. Ключевые задачи страны в направлении ее социально-экономического развития потребуется решать постоянно, и в данном контексте весьма полезным может оказаться механизм государственных инвестиций. Приоритет будет отдаваться высокотехнологичным проектам, которые ориентированы на обеспечение национальной безопасности, развитие образования и науки, совершенствование транспортной инфраструктуры. При этом немаловажного внимания заслуживает налаживание международного сотрудничества, особенно в условиях привлечения иностранных инвесторов в Россию на выгодных для них условиях. Следует подчеркнуть, что сфера правового регулирования инвестиционных отношений в международном и национальном масштабах не ограничивается только упомянутым выше Прогнозом. Немаловажную роль в вопросах развития государственной инвестиционной политики играют двусторонние договоры между различными странами мира .

Суть таких соглашений обусловлена добровольными договоренностями государств по предоставлению иностранным инвесторам благоприятного режима деятельности. Например, в данном контексте можно упомянуть Североамериканское соглашение о свободной торговле (НАФТА), заключенное в декабре 1992 г. Канадой, США и Мексикой.

Например, ст. 1105 НАФТА предусматривает, что каждый иностранный инвестор может и должен рассчитывать на полную безопасность, справедливую защиту, равноправное обращение. Данное правило получило название минимального стандарта обращения, которое может нарушить государство, допустившее по отношению к инвесторам и их инвестициям грубую несправедливость, произвол, дискриминацию. К числу видных двусторонних соглашений, направленных на регулирование инвестиционных отношений, относится Договор к Энергетической Хартии от 17 декабря 1994 г. Также следует отметить, что в вопросах развития инвестиционных отношений в международном масштабе немаловажное значение в течение последних лет приобретает опыт региональных интеграционных организаций, в том числе Европейского Союза. Одно из первых соглашений, посвященных защите иностранных инвестиций и их поощрению на территории ЕС, было заключено в 1959 г. между Германией и Пакистаном .

С того времени было принято множество соглашений и договоров, которые, тем не менее, не позволили достичь единообразия в вопросах инвестиционной политики между Евросоюзом и третьими странами. В этой связи был принят в декабре 2012 г. Регламент № 1219/2012 Европейского парламента и Совета «Формирование переходных механизмов для двусторонних инвестиционных соглашений между государствами-членами и третьими странами».

Учитывая все вышесказанное, посвященное важным и значимым аспектам реализации государственной инвестиционной политики в условиях нестабильного и не вполне устойчивого социально-экономического развития РФ, следует отметить, что политика санкций против России уже второй год подряд характеризуется стабилизацией. Значимой эскалации санкций пока не происходит. По крайней мере, текущие санкционные события значимо не влияют на макроэкономическую ситуацию в России и сами по себе не приводят к заметным колебаниям рынка. Вместе с тем отношения между Россией и ее западными оппонентами остаются напряженными. Они характеризуются уязвимостью перед новыми кризисными ситуациями и последующими санкциями.

Без серьезного политического повода «драконовские санкции» против России вводиться не будут. Однако сбрасывать со счетов сценарий внезапной и обвальной эскалации отношений с качественным нарастанием санкционного давления все же нельзя. Этот сценарий не является базовым, однако с учетом сложившейся политической обстановки исключать его нельзя.

Санкционный риск значим для России с точки зрения отдельных компаний, проектов и отраслей. Многочисленные санкционные режимы реализуются в рутинном порядке с периодическими всплесками на фоне политических разногласий России и Запада или же в качестве отложенного эффекта уже прошедших кризисов. Российским профильным ведомствам следует продолжать взятый курс на постепенное и «мягкое» развитие инструментов национальной платежной системы, отработку применения специальных экономических мер (контрсанкций), взаимодействие органов власти, бизнеса и экспертного сообщества по тематике санкций. Необходимо развитие международной координации по вопросу адаптации к риску санкций.

Таким образом, в связи с усилением конфликта на юго-востоке Украины и проведением референдума о принадлежности Крыма 17 марта 2014 года Европейский союз и Соединенные Штаты Америки приняли решение о введении первого блока антироссийский санкций. Введенные санкции затронули основные сферы жизнедеятельности государства: нефтяную сферу, газовую, банковский сектор и военно-промышленный комплекс.

Санкционный режим стран Запада в отношении России приобретает всё более масштабный и системный характер. Признание независимости ЛНР и ДНР и последовавшее начало спецоперации на Украине стали триггером для введения против России новых пакетов экономических и политических санкций.

На сегодняшний день в отношении России странами Запада уже применяются специальные экономические меры, например, в части импорта ряда российских товаров (в т.ч. нефти, стали и железа), а также экспорта в страну продукции двойного назначения и предметов роскоши. Страны G7 выступают за лишение России режима наибольшего благоприятствования в торговле. Наблюдается массовая приостановка (а иногда и заявления об уходе) западных компаний с российского рынка. Действует запрет на инвестиции в энергетический сектор страны. Ряд российских финансовых организаций отключены от SWIFT, а часть ЦБ РФ, размещённых за рубежом, заморожены. Введены санкции и в отношении определённого круга российских физических лиц.

Отдельного внимания заслуживает и такой инструмент (правда, пока ещё не очень применимый к России), как принудительные меры во исполнение санкций или «санкции за нарушение санкций», получивший распространение в соответствующей практике США.

Данный феномен есть не что иное как административное или уголовное наказание регуляторами США тех лиц или организаций, в т.ч. иностранных, за связь с подсанкционными физическими и юридическими лицами. Таким образом, данное средство санкционного воздействия может иметь как внутриамериканский, так и экстерриториальный аспекты. Вместе с тем практика применения Западом «умных санкций», т.е. точечно или секторально направленных на налагаемый объект и лишь минимально затрагивающих широкие слои населения, сменяется всеобъемлющими, а порой радикальными ограничениями. Как следствие, по состоянию на март 2022 г. Россия стала лидером по числу действующих в отношении неё ограничительных мер, опередив Иран, Сирию и КНДР. Так, если до 22 февраля 2022 г. в отношении России действовало 2754 ограничительные меры, то после – были введены ещё 4053, тогда как в отношении Ирана санкционный режим насчитывает 3616 мер, Сирии – 2068, а КНДР – 2077.

Вместе с тем введённые в отношении России санкции и ответные контрсанкции носят обоюдоострый характер и, бесспорно, негативно скажутся на мировой экономике, выходящей на постковидный восстановительный трек. В свою очередь, применяемые с февраля-марта 2022 г. ограничения в торговле уже сказываются на международном транспорте и его товаропроводящей функции. Глобальные цепи поставок, и так пострадавшие от ковидных ограничений в 2020-2021 гг., сталкиваются уже с новыми, санкционными вызовами.

Таким образом, представляется целесообразным, проанализировать специфику санкционной политики в отношении России на различных видах транспорта в международном сообщении (по состоянию на февраль-март 2022 г.), а также представить некоторые размышления относительно построения принципиально новой системы логистики международного товародвижения страны с учётом санкционной эскалации. Из всех магистральных видов транспорта меньше всего от нового санкционного режима пострадал железнодорожный транспорт. Это вполне ожидаемо, ведь ОАО «Российские железные дороги» функционируют исключительно в пределах национальной территории, а используемая техника и технологии почти на 100% отечественные. Прямых переходов с железными дорогами стран ЕС у России немного – это Финляндия, страны Балтии и Польша, но только в Калининградской области. Прямые запреты на перевозку грузов железнодорожным транспортом в Россию или из неё на текущий момент отсутствуют, за исключением товаров, включенных в санкционные списки.

Однако Украинская железная дорога («Укрзализныця») объявила о национализации около 15 000 вагонов российских собственников (всего примерно 250 собственников), находящихся на территории Украины, в т.ч. 11 000 полувагонов и 2 000 цистерн, в общей сложности из них около 3000 шт. принадлежат «ВТБ-лизингу», «ВЭБ-лизингу», «Сбербанк-лизингу», «Газпромтрансу» и Государственной транспортной лизинговой компании (ГТЛК). Представляется, что в текущих реалиях вернуть подвижной состав собственникам не представляется возможным .

Таким образом, можно с уверенностью утверждать, что России фактически объявлена транспортная блокада. В настоящее время линейные суда продолжают заходить в порты страны, но они забирают свои порожние контейнеры. Например, только у MAERSK в России остаётся около 50 000 таких контейнеров. 14 Отгрузка экспорта остановлена полностью, есть информация о том, что контейнерные перевозчики требуют выгрузить товары и освободить оборудование .

Одним из важнейших элементов западного санкционного пакета являются ограничительные меры в отношении российской финансовой системы. Самые жесткие санкции США ввели в отношении ВТБ, Открытия, Совкомбанка, Промсвязьбанка и Новикомбанка. Счета и активы этих банков заморожены во всех странах, присоединившихся к санкциям. Фактически они не могут расплачиваться пятью основными мировыми валютами — долларом США, евро, британским фунтом стерлингов, японской иеной и швейцарским франком.

Сбербанк столкнулся с чуть более мягкими ограничениями: ему было приказано в течение месяца закрыть свои счета в США. Активы крупнейшего банка России не были заморожены. Секторальные санкции были введены в отношении Газпромбанка, Россельхозбанка, Альфа-банка и Московского кредитного банка. Эти банки сейчас не в состоянии привлечь капитал на западных рынках. Им также не разрешается размещать новые акции.

Тем временем США, Евросоюз и Япония договорились заморозить активы ЦБ РФ. В настоящее время золотовалютные резервы центрального банка составляют около 632 млрд долларов США, которые нельзя использовать для снижения курса рубля. Фактически, единственный ликвидный актив, которым сейчас располагают центральные банки, – это золото. Его много – около 132 миллиардов долларов, но продать его сложно, потому что западные страны также запрещают своим физическим и юридическим лицам проводить какие-либо операции с ЦБ РФ и Минфином. Если организация все же решит нарушить запрет, она рискует подвергнуться вторичным санкциям и крупному штрафу.

Наиболее серьезный ущерб для нашей страны нанесут ограничения на экспорт, контролируемые Бюро промышленности и безопасности при Министерстве торговли США (BIS). Речь идет об электронике, компьютерах, авионике, компонентах для аэрокосмической отрасли и другом оборудовании, относящемся к ИТ-отрасли. В связи с этим прогнозируется дефицит и рост цен на процессоры и другие компоненты, используемые для производства различных электронных устройств. Многие российские компании уже сталкиваются с проблемами перевозки таких грузов .

Список индивидуальных санкций в отношении российских бизнесменов, политиков и общественных деятелей значительно расширился за последние несколько дней.

Санкции, введенные против России, имеют серьезные последствия для российской экономики.

Наибольший вред санкции нанесут фарминдустрии. Второй наиболее уязвимый сектор – химикаты и продукты, а третий – производство самолетов, кораблей и железнодорожных локомотивов. Россия также сильно зависит от импорта в автомобильной промышленности, производстве резиновых и пластмассовых изделий, производстве бумаги и электрооборудования. Худшими последствиями санкций экономисты считают остановку поставок тайваньских полупроводников, проблемы с логистикой в европейском направлении и невозможность быстрого перехода в Китай, а также резкий рост инфляции.

Чувствительными последствиями являются трудности с получением импортного сырья, материалов и комплектующих в фармацевтической и авиационной промышленности, а также нефтяные контракты. Кроме того, эксперты указывают на сложности, вызванные отказом европейских портов сотрудничать с российскими грузами, временной приостановкой отгрузки продукции из-за перерасчета цен и логистическими проблемами. Аналитики также видят риски покупки Китаем важных активов в российской экономике.

Расширение санкционного режима означает почти автоматическое увеличение его коэффициента эффективности. Этот процесс будет отражаться в контексте диверсификации европейского экспорта и ослабления экономических связей с Россией, что, в свою очередь, будет стимулировать российскую экономику к переориентации в «восточном (азиатском)» направлении, что не будет служить долгосрочной перспективе интересам ЕС и США.