или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

2.2. Экономическая характеристика ООО «ТИНКО»

Многогранная деятельность ООО «ТИНКО» находит свое выражение в системе экономических показателей, которые обеспечивают количественную и качественную характеристику основного процесса.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Для компании, как для торгово-посреднического предприятия, является важным выявить резервы роста объемов продаж. На уровень и динамику показателей объема реализации продукции оказывает влияние сложная и взаимосвязанная система факторов. Одним из важнейших факторов повышения эффективности организации является обеспеченность ее средствами труда в необходимом количестве и ассортименте и более полное их использование. Основными средствами называют ту часть капитала, которая переносит свою стоимость на стоимость продукции по частям, в течение нескольких циклов.

Основные показатели деятельности ООО «ТИНКО» представлены в таблице

Таблица 11 – Основные технико-экономические показатели ООО «ТИНКО»

| Показатели | 2013 г. | 2014г | 2015 г. | Абс.откл | Отн. откл., % | |

| 1 | Выручка от реализации, млн.руб | 136,5 | 193,1 | 213,38 | 76,88 | 156,3 |

| 2 | Численность персонала, чел. | 80 | 82 | 82 | 2 | 102,5 |

| 3 | Годовой фонд зарплаты, тыс.руб. | 24960 | 27898 | 32200 | 7240 | 129,0 |

| 4 | Среднегодовая зарплата 1 работника, тыс.руб. | 312,0 | 341,4 | 392,7 | 80,7 | 124,8 |

| 5 | Производительность труда, тыс.руб./чел. | 1706,3 | 2354,9 | 2602,4 | 896,1 | 152,5 |

| 6 | Себестоимость продукции, услуг, млн.руб. | 98,18 | 155,56 | 131,77 | 33,59 | 134,3 |

| 7 | Балансовая прибыль, млн.руб. | 41,35 | 37,54 | 81,61 | 40,26 | 195,6 |

| 8 | Чистая прибыль, млн.руб. | 35,9 | 30,9 | 64,5 | 25,6 | 171,1 |

| 9 | Рентабельность продаж, % | 26,4 | 16,0 | 30,0 | 3,6 | — |

| 10 | Стоимость ОПФ, тыс.руб. | 9,94 | 12,13 | 14,47 | 4,53 | 143,0 |

| 11 | Фондоотдача, руб./руб. | 13,73 | 15,92 | 14,75 | 1,02 | 107,4 |

| 12 | Фондоемкость, руб./руб. | 0,07 | 0,06 | 0,07 | — | — |

На основании показателей, приведенных в таблице 11, видно, что практически все они за анализируемый период улучшаются. Выручка от реализации увеличилась на 56,3 % и составила 213,4 млн.руб. по отношению к 136,5 млн. руб. в 2012 году. Увеличение производительности труда работников произошло на 52,5 %. Произошло также увеличение заработной платы работников ООО «ТИНКО», однако темп прироста производительности труда (152,5 %) выше темпа прироста заработной платы (129,0 %) на 23, %, что является положительной характеристикой деятельности предприятия. Прибыль предприятия также выросла за данный период на 25, 6 млн.руб. или на 71,1 % и составила в 2014 году 64, 5 млн. руб. Рентабельность увеличилась на 3,4 %.

Показатели прибыли характеризуют степень деловой активности и финансового благополучия любой организации. Конечный финансовый результат деятельности компании – это балансовая прибыль или убыток, который представляет собой сумму результата от реализации продукции (работ, услуг), результат от прочей реализации, сальдо доходов и расходов от внереализационных операций.

Увеличение балансовой прибыли произошло в связи с переходом ООО «ТИНКО» в 2014 году с учетной политики для налогообложения от метода «по оплате за отгруженную продукцию» к методу «по отгрузке».

Абсолютная величина прибыли не может характеризовать эффективность организации достаточно полно, поэтому проведем анализ рентабельности деятельности компании. Расчет коэффициентов рентабельности по ООО «ТИНКО»» представлен в таблице 12.

Таблица 12 – Расчет показателей рентабельности

| Показатели | 2013 г. | 2014 г. | 2015 г. | Абс. откл. | Отн. Откл, % |

| Выручка от реализации товаров, млн. руб. | 136,5 | 193,1 | 213,38 | 76,88 | 156,3 |

| Себестоимость продукции, услуг, млн.руб. | 98,18 | 155,56 | 131,77 | 33,59 | 134,3 |

| Балансовая прибыль, млн.руб. | 41,35 | 37,54 | 81,61 | 40,26 | 195,6 |

| Чистая прибыль, млн.руб. | 35,9 | 30,9 | 64,5 | 25,6 | 171,1 |

| Рентабельность продаж, % | 30,1 | 23,3 | 38,0 | 7,9 | — |

| Рентабельность продукции, % | 36,7 | 20,0 | 48,8 | 12,1 | — |

| Общая рентабельность, % | 0,15 | 5,8 | 3,1 | 2,95 | — |

| Рентабельность продаж по чистой прибыли, % | 26,4 | 16,0 | 30,0 | 3,6 | — |

Из данных таблицы 12 видно, что рентабельность продаж в 2014 году возросла на 7,9 % по сравнению с 2012 годом, а рентабельность по чистой продукции за этот период выроста на 3,6 %. Общая рентабельность в 2014 и 2015 годах и составила соответственно 5,8 % и 3,1 %, уменьшение произошло вследствие введение новых основных фондов.

Далее рассмотрим динамику стоимости основных средств, затем – динамику структуры и движения основных фондов.

Таблица 13 – Состав основных средств ООО «ТИНКО», млн. руб.

| Показатели | 2013 г. | 2014 г. | 2015 г. | Абс.отк. | Относ.отк. % |

| Здания | 9,77 | 10,14 | 13,11 | 3,34 | 134,4 |

| Сооружения | 2,39 | 2,39 | 2,39 | — | — |

| Машины и оборудование | 8,23 | 9,87 | 10,38 | 2,15 | 126,1 |

| Транспортные средства | 1,03 | 2,45 | 2,45 | 1,42 | 137,8 |

| Другие виды основных средств | 0,79 | 0,92 | 1,54 | 0,75 | 194,9 |

| Итого | 22,21 | 25,77 | 29,87 | 9,66 | 0,43 |

Как свидетельствуют данные таблицы 13, на предприятии ООО «ТИНКО» наблюдается увеличение стоимости основных средств за трехлетний период на 7,66 млн. рублей или на 34%. В 2013 году было приобретено дополнительно оборудования на 1,64 млн. рублей, в 2015 – на 510 тысяч рублей в связи с расширением складских и офисных помещений, а также с износом старых основных средств.

Также в силу роста масштабов торговой деятельности и увеличения реализации продукции возникла необходимость расширения сферы сбыта, диктуя тем самым необходимость в дополнительных транспортных средствах.

За 2015 год их было приобретено на 1,42 млн. рублей. Что касается динамики, то стоимость зданий и оборудования увеличивается, а стоимость сооружений и транспортных средств с 2014 года остается неизменной. Важнейшими показателями эффективного использования основных фондов являются фондоемкость и фондоотдача.

Динамика этих показателей представлена в таблице 14.

Таблица 14 – Расчет показателей эффективности использования основных средств

| Показатели | 2013 г. | 2014 г. | 2015 г. | Абс. откл. |

| Стоимость основных средств, остаточная, млн.руб. | 9,94 | 12,13 | 14,47 | 4,53 |

| Выручка от продаж, млн.руб. | 136,50 | 193,10 | 213,38 | 76,88 |

| Среднесписочная численность работников, чел. | 80 | 82 | 82 | 53 |

| Фондоотдача, руб./руб. | 13,73 | 15,92 | 14,75 | 1,02 |

| Фондоёмкость, руб./руб. | 0,07 | 0,06 | 0,07 | — |

| Стоимость основных средств, остаточная, млн.руб. | 0,43 | 0,21 | 0,19 | -0,24 |

Фондоотдача выражает общую отдачу от использования каждого рубля, затраченного на основные производственные фонды, то есть эффективность этого вложения средств. Фондоотдача в 2014 году увеличилась на 2,19 рублей или на 115,9% по сравнению с 2013 годом, а в 2015 году сравнению с 2014 годом – уменьшилась на 1,17 рубля.

Фондоемкость – это величина, обратная фондоотдаче. Показатель фондоемкости характеризует уровень денежных средств, вложенных в основные фонды для приобретения заданной объема товара. За период 2008-2010 гг. размер фондоёмкости остался практически неизменным.

- Эффективность работы организации определяется уровнем фондовооруженности труда, определяемой стоимостью основных средств к числу работников организации. Ежегодное уменьшение этой величины говорит о плохой технической вооруженности, а, следовательно, и производительности труда.

- Таким образом, на основании анализа можно сделать вывод о недостаточно эффективном использовании основных фондов в ООО «ТИНКО».

Один из обобщающих показателей интенсификации и эффективности потребления ресурсов – себестоимость. Себестоимость товара, представляя собой затраты на обращение, служит основой измерения расходов и доходов, т.е. самоокупаемости – основополагающего признака хозяйственного рыночного расчета.

Анализ себестоимости реализуемого товара ООО «ТИНКО» по элементам затрат приведен в таблице 15.

Таблица 15 – Анализ себестоимости по элементам затрат, млн. руб.

| Показатели | 2013г. | 2014г | 2015г. | Отклонения | структура затрат, % | |||

| 2014/13 | 2015/14 | |||||||

| 2013 | 2014 | 2015 | ||||||

| Материальные затраты | 84,96 | 132,21 | 102,98 | 47,25 | -29,23 | 86,5 | 85,0 | 78,2 |

| Фонд оплаты труда | 3,30 | 7,50 | 10,49 | 4,2 | 2,99 | 3,4 | 4,8 | 8,0 |

| Отчисления в фонды | 1,27 | 3,03 | 3,86 | 1,76 | 0,83 | 1,3 | 1,9 | 2,9 |

| Амортизация основных средств | 1,15 | 1,40 | 2,03 | 0,25 | 0,63 | 1,2 | 0,9 | 1,5 |

| Прочие затраты | 7,50 | 11,42 | 12,41 | 3,92 | 0,99 | 7,6 | 7,3 | 9,4 |

| Полная себестоимость | 98,18 | 155,56 | 131,77 | 57,38 | -23,79 | 100 | 100 | 100 |

Как видно из таблицы 15, в 2014 году произошло увеличение себестоимости реализованной продукции компании на 57,38 млн. рублей по сравнению с 2013 годом в связи с ростом объема продаж. В абсолютном выражении в 2014 году произошел рост по всем элементам затрат фирмы, наибольший отмечен по материальным затратам — на 47,25 млн. рублей или на 55,6% (доля вклада в общее увеличение затрат — 82,3%). По сравнению с 2014 годом себестоимость продукции в 2015 году уменьшилась на 23,79 млн. рублей или на 18%, это произошло в результате уменьшения материальных затрат на реализацию продукции.

Структура элементов затрат, свидетельствует, что торговая деятельность ООО «ТИНКО» материалоемкая. Наибольший удельный вес в структуре себестоимости составляют материальные затраты (закуп товара), причем в 2015 году они снизились на 6,8%, что связано с уменьшением объема реализации компании. В структуре элементов затрат на реализацию продукции произошли значительные изменения. В 2015 г. сократился удельный вес материальных затрат на 8,3% по сравнению с 2013 г. За счет этого увеличилась доля прочих затрат до 9,4%, также возрос удельный вес затрат на заработную плату, амортизации основных фондов.

Доля прочих расходов велика из-за большого веса в них таких расходов как аренда помещений, замена оборудования, страховые платежи, проценты по кредитам. Удельный вес заработной платы в структуре затрат увеличился за 2013-2015 гг. на 4,6% вследствие роста среднегодовой численности работников и уровня оплаты их труда. Доли амортизационных отчислений и прочих затрат в структуре себестоимости в 2015 году возросли соответственно на 0,6% и на 2,1% по сравнению с 2013 годом.

Структура затрат за три года работы компании серьезных изменений не претерпевала, основным элементом затрат, по-прежнему, остаются материальные затраты с тенденцией к снижению своей доли в общем объеме затрат, в то время как затраты на оплату труда и амортизационные отчисления увеличивали свое влияние на себестоимость продукции.

Эффективность использования оборотных средств характеризуется, прежде всего, их оборачиваемостью. Отдельные виды текущих активов организации имеют различную скорость оборота. Показатели оборачиваемости отражают структуру оборотных активов и зависят от их видов.

Далее проведем анализ оборачиваемости оборотных средств и их составляющих. Показатели оборачиваемости оборотных средств представлены в таблице 16.

Таблица 16 – Показатели оборачиваемости оборотных средств

| Показатели | 2013 г. | 2014 г. | 2015 г. | Изменения, +,- |

| Средняя стоимость материальных оборотных средств, млн.руб. | 4,23 | 8,14 | 7,97 | 3,74 |

| Средняя дебиторская задолженность, млн.руб. | 3,58 | 6,06 | 11,45 | 7,89 |

| Средняя стоимость оборотных средств, млн.руб. | 9,36 | 15,99 | 21,03 | 11,67 |

| Выручка от реализации без НДС, млн.руб. | 136,5 | 193,1 | 213,38 | 76,88 |

| К-нт оборачиваемости материальных оборотных средств | 32,3 | 23,7 | 26,8 | -5,5 |

| Время оборота материальных оборотных средств, дней | 11 | 15 | 14 | 4 |

| К-нт оборачиваемости дебиторской задолженн. | 38,1 | 31,9 | 18,6 | -19,5 |

| Время оборачиваемости дебит. задолженности, дней | 9 | 11 | 20 | 11 |

| Коэф-нт оборачиваемости оборотных средств | 14,6 | 12 | 10,2 | -4,4 |

| Время оборота оборотных средств | 25 | 30 | 36 | 12 |

Из данных таблицы 16 видно, что в изучаемом периоде произошло значительное уменьшение оборачиваемости дебиторской задолженности с 38 оборотов в 2013 году она снизилась до 17 оборотов в 2015 году, таким образом, погашение дебиторской задолженности происходит медленными темпами. Время оборота увеличилось на 11 дней в 2015 году по сравнению с 2013 годом. Время оборота дебиторской задолженности в 2015 году составляет 20 дней, то есть дебиторская задолженность погашается недостаточно быстро.

В 2015 году также произошло замедление оборачиваемости оборотных средств. Время оборота оборотных средств увеличилось с 25 дней в 2013 году до 36 дней в 2015 году. По материальным оборотным средствам время оборота в 2015 году увеличилось на 3 дня по сравнению с 2013 годом.

Таким образом, в ООО «ТИНКО» используется неэффективная структура капитала, вызванная высокой долей запасов товара, дебиторской задолженности в структуре оборотных активов, также в течение исследуемого периода снизилась оборачиваемость оборотного капитала.

В результате проведенных исследований можно сделать вывод, о положительной тенденции роста объемов продаж и снижения уровня затрат по отношению к выручке. Основная деятельность в течение 2013 г. была убыточной, в 2014-2015 гг. увеличились объемы балансовой и чистой прибыли компании.

Финансовое состояние ООО «ТИНКО» можно оценить, как неустойчивое, динамика показателей рентабельности не имеет выраженной тенденции. Уровень коэффициентов рентабельности свидетельствуют о том, что организация имеет низкую конкурентоспособность. За анализируемый период сумма дебиторской задолженности возросла. Причиной увеличения дебиторской задолженности и её роли в текущих активах стало увеличение объемов продаж. Сумма кредиторской задолженности уменьшилась.

Для улучшения финансового состояния компании необходимо приложить все усилия по восстановлению платежеспособности. Для укрепления финансово-экономического положения необходимо:

- следить за соотношением дебиторской и кредиторской задолженности. Значительное повышение дебиторской задолженности создает угрозу финансовой устойчивости компании и делает необходимым привлечение дополнительных источников финансирования;

- по возможности ориентироваться на платежеспособных покупателей с целью уменьшения масштаба риска неуплаты;

- контролировать состояние расчетов по просроченным платежам. В случае инфляции всякая отсрочка платежа приводит к тому, что фирма реально получает лишь часть стоимости реализованной продукции, поэтому необходимо расширить систему авансовых платежей.

Проведем анализ ликвидности и платежеспособности ООО «ТИНКО»

Анализ абсолютной ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности, с краткосрочными обязательствами по пассиву, которые сгруппируются по степени срочности их погашения.

В зависимости от степени ликвидности активы предприятия разделяются на следующие группы:

А1 — наиболее ликвидные активы — денежные средства предприятия и краткосрочные финансовые вложения;

А2— быстро реализуемые активы — дебиторская задолженность и прочие активы;

А3 — медленно реализуемые активы — запасы (без строки 217 и расходов будущих периодов);

А4 — труднореализуемые активы — итог раздела I актива баланса, за исключением статей этого раздела, включенных в предыдущую группу.

Пассивы баланса группируются по степени срочности их оплаты:

П1— наиболее срочные обязательства — кредиторская задолженность, прочие пассивы, а также ссуды, не погашенные в срок;

П2 — краткосрочные пассивы — краткосрочные кредиты и заемные средства;

П3 — долгосрочные пассивы — долгосрочные кредиты и заемные средства;

П4 — постоянные пассивы — итог раздела III пассива баланса.

Баланс считается абсолютно ликвидным, если соблюдается следующее соотношение:

А1≥П1, А2≥П2, А3≥П3, А4≤П4.

Таблица 17 — Анализ ликвидности баланса ООО «ТИНКО», тыс. руб.

| АКТИВ | 2012 г. | 2013 г. | 2014 г. | ПАССИВ | 2012 г. | 2013 г. | 2014г. |

| А1 | 3490 | 1200 | 1640 | П1 | 4060 | 2930 | 2740 |

| А2 | 1800 | 1820 | 840 | П2 | 1800 | — | — |

| А3 | 1110 | 650 | 1760 | П3 | — | — | — |

| А4 | 360 | 320 | 270 | П4 | 900 | 1060 | 1770 |

Из полученных данных видно, что баланс ООО «ТИНКО» по трем соотношениям актива и пассива отвечает требованиям, только по одному он абсолютно не ликвидный. Это говорит о том, что предприятие является временно не платежеспособным из-за недостаточной обеспеченности денежными средствами.

Коэффициент абсолютной ликвидности показывает, какая часть краткосрочной задолженности может быть покрыта наиболее ликвидными оборотными активами — денежными средствами и краткосрочными финансовыми вложениями:

Кла = А1 / (П1+П2)

Принято считать, что нормальный уровень коэффициента абсолютной ликвидности должен быть 0,2.

Коэффициент промежуточного покрытия (быстрой ликвидности) показывает, какую часть краткосрочной задолженности предприятие может погасить за счет денежных средств, краткосрочных финансовых вложений и дебиторских долгов:

Клб = (А1+А2) / (П1+П2)

Нормальный уровень коэффициента промежуточного покрытия должен быть от 0,8 до 1.

Общий коэффициент покрытия (текущей ликвидности) Клт показывает, в какой степени оборотные активы предприятия превышают его краткосрочные обязательства:

Клт = (А1+А2+А3) / (П1+П2)

Принято считать, что нормальный уровень коэффициента общего покрытия должен быть равен 2 и не должен опускаться ниже 1.

Таблица 18 — Коэффициенты платежеспособности предприятия

| Показатель | 2012 г. | 2013 г. | 2014 г. |

| Коэффициент абсолютной ликвидности | 0,6 | 0,4 | 0,6 |

| Коэффициент быстрой ликвидности | 0,9 | 1,03 | 0,9 |

| Коэффициент текущей ликвидности | 1,09 | 1,25 | 1,55 |

По рассчитанным показателям относительной ликвидности видно, что ООО «ТИНКО» является платежеспособным по всем параметрам, кроме коэффициента текущей ликвидности, но в дальнейшем намечается повышение данного показателя.

В качестве рекомендаций можно предложить предприятию снижать краткосрочные обязательства и повышать долю собственного капитала.

Анализ финансового состояния ООО «ТИНКО» будет неполной без анализа финансовой устойчивости. Анализируя платежеспособность, сопоставим состояние пассивов с состоянием активов. Это, как уже отмечалось, дает возможность оценить, в какой степени организация готова к погашению своих долгов. Задачей анализа финансовой устойчивости является оценка величины и структуры активов и пассивов. Это необходимо, чтобы ответить на вопросы: насколько организация независима с финансовой точки зрения, растет или снижается уровень этой независимости и отвечает ли состояние его активов и пассивов задачам ее финансово-хозяйственной деятельности. Показатели, которые характеризуют независимость по каждому элементу активов и по имуществу в целом, дают возможность измерить, достаточно ли устойчива компания ООО «ТИНКО» в финансовом отношении.

Финансовое состояние ООО «ТИНКО» на 2012 г. относилось к неустойчивому, а к 2013 г. приблизилось к абсолютно устойчивому финансовому состоянию.

В 2014 г. ситуация ухудшилась – неустойчивое финансовое состояние, сопряженное с нарушением платежеспособности, при котором, тем не менее, сохраняется возможность восстановления равновесия за счет пополнения источников собственных средств, сокращения дебиторов и ускорения оборачиваемости запасов.

Таблица 19 — Относительные показатели финансовой устойчивости ООО «ТИНКО»

| Показатели | 2007 | 2008 | 2009 |

| Коэффициент автономии Ккс | 0,13 | 0,27 | 0,39 |

| Коэффициент финансовой зависимости Кфз | 7,5 | 3,76 | 2,55 |

| Коэффициент маневренности Км | 0,61 | 0,69 | 0,85 |

| Коэффициент концентрации заемного капитала Ккп | 0,87 | 0,73 | 0,61 |

| Коэффициент соотношения собственного и заемного капитала Кс | 6,51 | 2,76 | 1,55 |

| Коэффициент обеспеченности оборотных средств собственными средствами Коб | 0,08 | 0,2 | 0,35 |

Для оценки относительной финансовой устойчивости применяется система коэффициентов капитализации. Нормальное значение коэффициента собственности (автономии) — 0,7. На анализируемом предприятии этот показатель значительно ниже, а значит оно финансово неустойчиво, нестабильно, зависимо от внешних кредиторов. Есть благоприятная тенденция роста показателя. Коэффициент финансовой зависимости показывает, насколько велика доля заемных средств на предприятии. Это много, что опять говорит о финансовой неустойчивости и зависимости.

2.3. Экономико-математическое моделирование

Важным направлением в исследовании закономерностей социально — экономических процессов является изучение общей тенденции развития. Это можно осуществлять, применяя специальные методы прогнозирования.

Прогнозирование — это метод, в котором используются накопленный в прошлом опыт и текущие допущения на счет будущего в целях его определения. Существует много методов прогнозирования, среди которых можно выделить метод анализа временных рядов. Он основан на допущении, согласно которому случившееся в прошлом дает достаточно хорошее приближение в оценке будущего.

Изменение уровней рядов динамики обусловливаются влиянием на изучаемое явление ряда факторов, которые неоднородны по силе, направлению и времени их действия. При изучении в рядах динамики основной тенденции развития (тренда) решаются две взаимосвязанные задачи:

- выявление в изучаемом явлении наличия тренда с описанием его качественных особенностей;

- измерение выявленного тренда, то есть получение обобщающей количественной оценки основной тенденции развития.

На практике наиболее распространенными методами статистического изучения тренда являются:

- укрупнение интервалов;

- сглаживание скользящей средней;

- аналитическое выравнивание.

Метод укрупнения интервалов применяется для выявления тренда в рядах динамики колеблющихся уровней, затушевывающих основную тенденцию развития. Главное в этом методе заключается в преобразовании первоначального ряда динамики в ряды более продолжительных периодов.

Для статистического изучения тренда применяется сглаживание методом скользящей средней. В основу этого метода положено определение по исходным данным теоретических уровней, в которых случайные колебания погашаются, а основная тенденция развития выражается в виде плановой линии.

Применение в анализе рядов динамики методов укрупнения интервалов и скользящей средней позволяет выявить тренд для его описания, но получать обобщенную статистическую оценку тренда посредством этих методов невозможно. Решение задачи — измерения тренда — достигается методом аналитического выравнивания.

Основным содержанием метода аналитического выравнивания в рядах динамики является то, что основная тенденция развития Yt рассчитывается как функция времени: Yti = f(ti)

Определение теоретических уровней Yt производится на основе адекватной математической функции, которая наилучшим образом отображает основную тенденцию ряда динамики.

Различают следующие типы развития социально-экономических явлений во времени:

— равномерное развитие. Для этого типа динамики присущи постоянные абсолютные приросты: Yt = Cоnst

Тенденция развития в рядах динамики со стабильными абсолютными приростами отображается уравнением прямолинейной функции: Yt =а+bt, где а и b — параметры уравнения; t — обозначение времени.

— равноускоренное (равнозамедленное) развитие. Этому типу динамики свойственно постоянное во времени увеличение (замедление) развития. Уровни таких рядов динамики изменяются с постоянными темпами прироста: Тпр=const

Основная тенденция в рядах динамики со стабильными темпами отображается функцией параболы второго порядка: Y = а + bt + сt2

Значение параметров а и b идентичны параметрам, используемым в предыдущей функции. Параметр с характеризует постоянное изменение интенсивности развития (в единицу времени).

— развитие с переменным ускорением. Для этого типа динамики основная тенденция развития выражается функцией параболы третьего порядка:

Yt=a+bt+ct2+dt3

В данном уравнении параметр d отображает изменение ускорения.

— развитие по экспоненте. Этот тип динамики характеризует стабильные темпы роста: Тр = const

Основная тенденция в рядах динамики с постоянными темпами роста отображается показательной функцией х: Yt = ab, где: а — темп роста (снижения) изучаемого явления в единицу времени, то есть интенсивность развития.

-развитие с замедлением роста в конце периода. У этого типа динамики показание цепного абсолютного прироста сокращается в конечных уровнях ряда динамики: Yц → 0

Основная тенденция развития в таких рядах динамики выражается полулогарифмической функцией: Yt=а+blgt

При аналитическом выравнивании в рядах динамики можно применить и другие математические функции. Наносим точки на графики и по виду графика принимаем гипотезу, что модель описывается линейной зависимостью: Y=a+bx

Для расчёта параметров модели используем метод наименьших квадратов (МНК), т.е. minΣеi2. Расчёты производятся при помощи табличного редактора Excel по приведённым ниже формулам.

Система нормальных уравнений

na+b∑ х =∑y

a∑ х+b∑ х2=∑ ух

При ∑x=0 система упростится и примет вид

na=∑ y

b∑ х2=∑ ух

Каждое уравнение в этом случае решается самостоятельно

a=∑ y/n

b =∑ ух/∑ х2

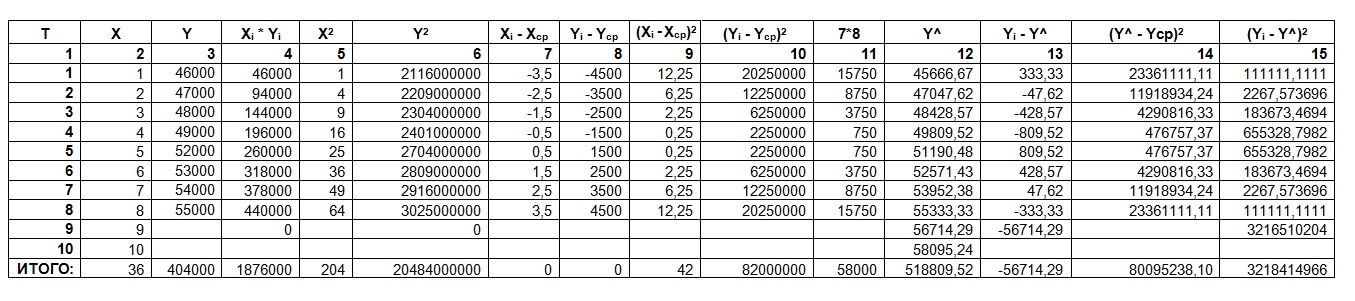

Имеются данные о выручке от реализации продукции предприятия за 10 лет. В таблице 20 рассчитаны необходимые для решения системы уравнений суммы ∑ у, ∑х, ∑ ух, ∑ х2. Годы последовательно обозначены как 1,2,3,4,5,6,7,8,9,10, n=10.

Подставляя полученные суммы в систему уравнений

10 a + 36 b= 482478

36 a + 204b= 2134583

получаем a = 64227,75 и b= -870,667 х.

Отсюда искомое уравнение тренда: y = 64227,75 — 870,667 x.

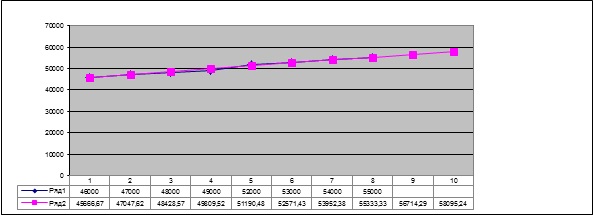

Подставляя в это уравнение значения х: 1,2,3,4,5,6,7,8,9,10 находим выровненные (теоретические) значения y. На рис. 4 изображены графики фактических и выровненных значений. Рассчитывается прогноз по полученному уравнению на ближайший период при условии сохранения изменения выручки от реализации продукции линейной закономерности.

Вторая задача – оценить практическую значимость уравнения. Для этого рассчитывается коэффициент корреляции и оценивается его значимость, которая основана на сопоставлении значения коэффициента корреляции с его средней квадратической ошибкой при n<30 значимость коэффициента корреляции проверяется на основе по t- критерию Стьюдента. Для этого рассчитывается фактическое значение критерия и сопоставляется с табличным (Г.Л. Громыко «Теория статистики»). Для числа степеней свободы v = n-2 и заданного уровня значимости (обычно a=0,05).

Если t фактическое больше t, r считается значимым, а связь реальной. Если t фактическое меньше t табличного, то считается, что связь между x и y отсутствует и значение r, отличное от нуля, получено случайно.

Коэффициенты регрессии

b=(yx)ср-уср*хср/(х2)ср*(x ср) 2

a= уср-bxср

Оценка коэффициентов.

Коэффициенты корреляции Kxy=(yx)ср-хср.*уср./sх*sу

Критерий Снедекера Fф= K2xy*(n-2)

Коэффициент детерминации: r2=∑ (y x-уср) 2/ =∑ (y-уср) 2

Оценка значимости коэффициентов регрессии a, b и rxy по t- критерию Стьюдента.

t b = b/mb

t a = a/ma

t r = Rxy/mr

Случайные ошибки a, b и Rxy

mb = Ö∑(у- y x ) 2/ (n-2)/ ∑(х- хср)2

ma = Ö∑(у- y x ) 2/ (n-2) *∑(х)2/n∑(х- хср)2

mrxy = Ö1- K2xy / (n-2)

Предельные ошибки a, b и Rxy

Δa = Ттаб* ma

Δb = Ттаб* mb

Доверительные интервалы для определенных параметров

Lamin =a-Ña

Lamax =a+Ña

Lbmin =b-Ñb

Lbmax =b+Ñb

Средняя стандартная ошибка прогноза

myp =sост Ö1+1/n+(хp- хср)2/∑(х- хср)2

Доверительный интервал L

диапазон прогноза

Lymin =Yp-Ñ Yp

Lymax =Yp+Ñ Yp

Δ Yp= Tтаб * myp

Таблица 20 — Расчет параметров модели

Код = 47

Xср = 4,5

Yср = 253125

(X*Y)ср = 1250625

Коэффициент регрессии:

a = 157500

b = 21250

Среднеквадратическое отклонение

dx = 2,44949 dy = 55028,402

Коэффициент корреляции: do = 17853,57

rxy = 0,827667 10

Критерий Снедекера:

Fф = 13,04961

Коэффициент детерминации:

R2 = 0,894737

Случайные ошибки a, b и rxy:

mb = 2975,595 myp = 24252,21

ma = 15026,02

mr = 0,229117

Оценка значимости коэффициентов по t-критерию Стьюдента:

ta = 10,48182

tb = 7,141428

tr = 3,612424

Предельные ошибки a, b и rxy:

DA = 33988,86

DB = 6730,796

Доверительные интервалы для определенных параметров:

Lamin = 123511,1

Lbmin = 14519,2

Lamax = 191488,9

Lbmax = 27980,8

Прогнозное значение Yp

Yp 370000

Dp = 60630,52

Прогноз выручки от реализации ООО «ТИНКО», тыс.руб.

Для того чтобы моделью можно было пользоваться, она должна быть надежна, при этом Коэффициент. Снедекера Fф > Fтабл.

Коэффициент корреляции: Rxy > 0,7, ta = tс = 2,36, tb = tс = 2,36, tr = tс = 2,36

Если хотя бы одно условие не выполняется, то модель не надежна и не может быть использована для прогноза. Необходимо увеличить количество наблюдений n и повторить заново. Если увеличение количества наблюдений ничего не дает, то уточняем модель. Делаем ее нелинейной, либо многопараметрической. Так как в дипломной работе мы не можем взять большое количество наблюдений, принимаем гипотезу, что модель надежна и делаем по ней прогноз.

Выводы по главе 2

Объектом исследования дипломной работы является Общество с ограниченной ответственностью «ТИНКО», сокращённое наименование организации ООО «ТИНКО». Предприятие было организованно в январе 2008 года и создано в соответствии с действующим законодательством РФ на основании Гражданского кодекса РФ (Часть 1) и Федерального закона от 08.02.1998 г. N 14-ФЗ РФ «Об обществах с ограниченной ответственностью». Юридический адрес общества 115088, Россия, г. Москва, ул. Южнопортовая, д. 7, стр. 25.

ООО «ТИНКО» является серьезным брендом отечественного рынка технических средств безопасности. Основные виды деятельности ООО «ТИНКО» по уставу являются: поставка оборудования охранно-пожарной сигнализации (ОПС), систем контроля и управления доступом (СКУД), систем охранного телевидения (СОТ), систем оповещения и управления эвакуацией (СОУЭ), средств пожаротушения, взрывозащищенного оборудования, кабельно-проводной продукции; оказание услуг по ремонту и обслуживанию технических средств безопасности. Поставщиками компании являются крупные российские производители средств безопасности (НВП «Болид», «Аргус-Спектр», ЗАО «Теко», ЗАО «МБО», ООО «Эрвист», ООО НПП «Магнито-Контакт» и др.). Отношения с поставщиками строятся на принципах надежности и стабильности партнеров с учетом их финансовой устойчивости. Клиентами «ТИНКО» являются Газпром, подразделения МВД, Государственной противопожарной службы, силовые структуры, Министерство обороны, ЧОПы.

ООО «ТИНКО» – организация с линейно-функциональной структурой, во главе ООО «ТИНКО» стоит генеральный директор, которому подчиняются все работники. По внутренней структуре фирма делится на три основных управления: «коммерческое», «финансовое» и «технического развития». Коммерческое управление возложено на заместителя генерального директора, финансовое — на финансового директора, техническое развитие — на директора по развитию. Отдельно под непосредственным подчинением генерального директора находятся юридический отдел и отдел управления персоналом.

В 2014 г. рост персонала составил 150%, в 2015 — 31%, с начала 2016 г. 8%. По гендерному признаку в «ТИНКО» преобладают женщины: в 2013 году их было больше на 4,4%, в 2014 на 6,8%, в 2015 на 10,5%. Почти 50% численности персонала в 2014 и 2015 гг. составляют сотрудники в возрасте 20-30 лет. Уровень образования работников ООО «ТИНКО» высокий. Большая часть сотрудников имеет высшее профессиональное образование. В 2014 и 2015 гг. число принятых на работу практически равно (44 и 45 чел.), тогда как число выбывших в 2015 г. в три раза больше, чем в предыдущем. Вырос коэффициент текучести персонала, что можно объяснить большим процентом молодых сотрудников, для которых увольнение по субъективным причинам является характерной чертой. Состав персонала ООО «ТИНКО» удовлетворителен. Основными направлениями совершенствования работы с кадрами могут быть адаптация, обучение и повышение квалификации, аттестация персонала.

Выручка от реализации увеличилась на 56,3 % и составила 213,4 млн.руб. по отношению к 136,5 млн. руб. в 2012 году. Увеличение производительности труда работников произошло на 52,5 %. Произошло также увеличение заработной платы работников ООО «ТИНКО», однако темп прироста производительности труда (152,5 %) выше темпа прироста заработной платы (129,0 %) на 23, %, что является положительной характеристикой деятельности предприятия. Прибыль предприятия также выросла за данный период на 25, 6 млн.руб. или на 71,1 % и составила в 2014 году 64, 5 млн. руб. Рентабельность увеличилась на 3,4 %.

В ООО «ТИНКО» наблюдается увеличение стоимости основных средств на 7,66 млн. рублей или на 34%. В 2013 г. было приобретено дополнительно оборудования на 1,64 млн. руб., в 2015 на 510 тыс.руб. в связи с расширением складских и офисных помещений, и износом старых основных средств. За 2015 г. их было приобретено на 1,42 млн. руб. Фондоотдача в 2014 г. увеличилась на 2,19 рублей или на 115,9% по сравнению с 2013 г., а в 2015 г. сравнению с 2014 г. уменьшилась на 1,17 руб. Рентабельность продаж в 2014 г. возросла на 7,9% по сравнению с 2013 г., а рентабельность по чистой продукции выроста на 3,6%. Общая рентабельность в 2014 и 2015 годах и составила соответственно 5,8 % и 3,1 %, уменьшение произошло вследствие введение новых основных фондов.

В 2014 г. произошло увеличение себестоимости реализованной продукции компании на 57,38 млн. рублей по сравнению с 2013 г. в связи с ростом объема продаж. В абсолютном выражении в 2014 г. произошел рост по всем элементам затрат фирмы, наибольший отмечен по материальным затратам — на 47,25 млн. руб. или на 55,6% (доля вклада в общее увеличение затрат — 82,3%). По сравнению с 2014 г. себестоимость продукции в 2015 г. уменьшилась на 23,79 млн. руб. или на 18%, это произошло в результате уменьшения материальных затрат на реализацию продукции. ООО «ТИНКО» является платежеспособным по всем параметрам, кроме коэффициента текущей ликвидности, но в дальнейшем намечается повышение данного показателя. Финансовое состояние ООО «ТИНКО» на 2012 г. относилось к неустойчивому, а к 2013 г. приблизилось к абсолютно устойчивому финансовому состоянию. В 2014 г. сохранилось неустойчивое финансовое состояние. Нормальное значение коэффициента собственности (автономии) — 0,7. В ООО «ТИНКО» этот показатель значительно ниже, а значит оно финансово неустойчиво, нестабильно, зависимо от внешних кредиторов. Есть благоприятная тенденция роста показателя. Коэффициент финансовой зависимости показывает, насколько велика доля заемных средств на предприятии. Это много, что опять говорит о финансовой неустойчивости и зависимости.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.