2.1 Анализ бизнес-процессов предприятия с точки зрения затрат

Предприятие ООО «АССА-БРОК» зарегистрировано в городе Смоленск. Организационно-правовой статус предприятия – общество с ограниченной ответственностью.

Юридический адрес организации: 214022, Смоленская область, город Смоленск, п. Серебрянка, д.84б, офис 6/1.

Основным видом деятельности предприятия ООО «АССА-БРОК» является по ОКВЭД: 46.90 – торговля оптовая неспециализированная.

ООО «АССА-БРОК» осуществляет оптовую торговую деятельность, реализуя широкий ассортимент товаров, в том числе фрукты и овощи, мясо и мясные продукты, мясо птицы и др.

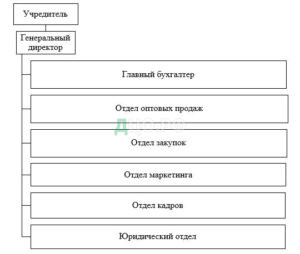

Организационная структура предприятия ООО «АССА-БРОК» представлена на рисунке 12.

Рисунок 12 — Организационная структура предприятия ООО «АССА-БРОК»

Управление предприятием осуществляет генеральный директор. Генеральный директор разрабатывает общую стратегию развития предприятия, контролирует деятельность организации, принимает важные управленческие решения.

В его непосредственном подчинении находятся главный бухгалтер и руководители отделов.

Бухгалтерия во главе с главным бухгалтером осуществляет ведение бухгалтерского и налогового учета, взаимодействует с налоговыми органами и т.д.

Менеджеры по закупкам осуществляют деятельность по поиску поставщиков, нахождению выгодных условий, заключению договоров. Менеджеры по продажам ведут переговоры с покупателями, заключают договоры, контролируют отгрузку товаров.

Стратегической целью ООО «АССА-БРОК» является получение прибыли и охват своей продукцией Смоленской области и близлежащих регионов.

Для достижения стратегической цели поставлены следующие задачи, которые должны быть решены при реализации программы развития (рисунок 13).

Рисунок 13 – Задачи деятельности ООО «АССА-БРОК»

Все процессы, из которых складывается деятельность ООО «АССА-БРОК», можно разделить согласно классификации бизнес-процессов на основные, сопутствующие, вспомогательные, обеспечивающие, процессы управления и развития.

Основные бизнес-процессом ООО «АССА-БРОК» является реализация продовольственных товаров оптом. Как видно из организационной структуры данной компании, представленной на рисунке 12, основным процессом торговой деятельности управляет руководитель отдела оптовых продаж. Ему непосредственно менеджеры по продажам, в основные задачи которых входит:

— продажа товаров оптового предприятия;

— выполнение планов продаж;

— создание и ведение клиентской базы;

— отслеживание дебиторской задолженности клиентов и др.

Сопутствующим бизнес-процессом деятельности ООО «АССА-БРОК» является оптовая продажа непродовольственных товаров: галантерейных и текстильных изделий. За данные процессы также отвечает руководитель отдела продаж. Непосредственно продажами занимаются менеджеры по продажам.

К вспомогательным бизнес-процессам организации ООО «АССА-БРОК» относятся: закупки товаров, ведение бухгалтерского учета, юридическое сопровождение, обеспечение персоналом, административно-хозяйственное обеспечение.

За данную группу бизнес-процессов отвечают следующие подразделения компании ООО «АССА-БРОК»:

— бухгалтерия во главе с главным бухгалтером, которая занимается ведением бухгалтерского и налогового учета в соответствии с требованиями действующего законодательства Российской Федерации;

— юридический отдел, осуществляющий функции по правовому обеспечению деятельности ООО «АССА-БРОК»;

— отдел кадров, который отвечает за все процессы, связанные с управлением персоналом компании: занимается подбором, расстановкой и повышением квалификации кадров организации, а также документационным обеспечением данных процессов;

— отдел закупок, возглавляемый заместителем руководителем отдела, занимающийся вопросами обеспечения материально-технической базы организации.

К процессам развития относятся вопросы совершенствования деятельности ООО «АССА-БРОК», выход на новые рынки с целью расширения деятельности, поиск клиентов, охват новых сегментов рынка, открытие новых магазинов и т. д.

К процессам управления относятся вопросы управления различными сферами деятельности организации: стратегическое управление, управление финансами, управление маркетинговой деятельностью, управление продажами и т. д.

Процессы управления в ООО «АССА-БРОК» осуществляются под руководством генерального директора.

ООО «АССА-БРОК» использует линейно-функциональную организационную структуру управления, которая является одной из самых простых структур управления. Она характеризуется тем, что во главе каждого звена или подразделения стоит единоличный руководитель, который наделен всем объемом полномочий и власти. Распоряжения передаются сверху вниз – от директора к руководителям отделов, от руководителей отделов к их непосредственным подчиненным и т.д. То есть, основным принципом линейно-функциональной организационной структуры является централизация власти — каждый руководитель осуществляет весь спектр управленческих функций в отношении подчиненного ему звена.

Себестоимость продаж ООО «АССА-БРОК» складывается из следующих основных составляющих:

- Условно-постоянные расходы:

— аренда помещений – офиса и склада;

— расходы по содержанию помещений (электро- и теплоэнергия, уборка, охрана и т.п.);

— амортизация оборудования (складского оборудования, офисной техники);

— содержание отдела маркетинга с рекламным бюджетом;

— услуги по обеспечению безопасности деятельности компании (информационной, экономической и др.);

— прочие расходы (содержание автопарка, архивной службы и т.д.).

- Условно-переменные расходы:

— заработная плата с начислениями; различного рода премии и дополнительные выплаты;

— транспортные расходы;

— расходы на хранение и подготовку товаров к продаже;

— услуги связи и Интернет;

— расходы на обучение и повышение квалификации;

— расходы на внутрикорпоративные мероприятия;

— прочие расходы, включая канцелярские.

Таким образом, можно представить следующие статьи калькуляции для предприятия ООО «АССА-БРОК» (таблица 1).

Таблица 1

Состав статей калькуляции для ООО «АССА-БРОК»

| № | Наименование | Пояснения |

| 1 | Содержание офиса | Арендная плата Энергетические ресурсы (плата за электро-, теплоэнергию и т.д.) Охрана помещений |

| 2 | Оплата труда | Заработная плата сотрудников |

| 3 | Взносы на социальные нужды | Страховые взносы на заработную плату

|

| 4 | Расходы на обучение и повышение квалификации | Расходы на обучение и повышение квалификации

|

| 5 | Затраты на нужды офиса | Канцелярские товары, расходные материалы для оргтехники и компьютерного оборудования |

| 6 | Услуги связи, интернет | Услуги связи, интернет |

| 7 | Компьютерные программы и их обслуживание | Компьютерные программы и их обслуживание Обеспечение информационной и экономической безопасности |

| 8 | Издержки общехозяйственного назначения | Расходы на хранение и подготовку товаров к продаже Транспортные расходы Расходы на содержание склада Амортизация оборудования Хозяйственные расходы |

| 9 | Коммерческие расходы | Содержание отдела маркетинга |

| 10 | Прочие расходы | Расходы на внутрикорпоративные мероприятия Организация мероприятий по охране труда |

Таким образом, деятельность ООО «АССА-БРОК» складывается из отдельных бизнес-процессов, за каждый из которых отвечает определенное ответственное лицо.

2.2 Влияние логистических затрат на финансовые показатели работы предприятия

В компании организован отдел закупок, который является функционально обособленным подразделением предприятия и входным звеном в логистической системе, поэтому ей необходимо устанавливать определенные взаимоотношения с другими структурными подразделениями предприятия для рациональной организации логистического процесса. В отдел закупок входят начальник отдела, менеджеры, товаровед, заведующий складом, кладовщики. Основные функции отдела закупок представлены на рисунке 14.

Рисунок 14 – Функции отдела закупок предприятия ООО «АССА-БРОК»

В таблице 2 представлены логистические издержки ООО «АССА-БРОК».

Таблица 2

Логистические издержки ООО «АССА-БРОК»

| Наименование показателя | 2020 | 2021 | 2022 | Темп прироста, % |

| Логистические издержки, тыс. руб. | 77100 | 72535 | 10175 | -86,8 |

| Удельные логистические издержки, тыс. руб. | 37,2 | 41,7 | 57,1 | 53,5 |

| Затраты на транспортировку, тыс. руб. | 22660 | 21720 | 2500 | -89,0 |

| Складские расходы, тыс. руб. | 33220 | 31340 | 4415 | -86,7 |

| Административные расходы, тыс. руб. | 12440 | 11590 | 1300 | -89,5 |

| Затраты, связанные с логистическими рисками, тыс. руб. | 8780 | 7885 | 1960 | -77,7 |

Как видно из таблицы, практически по всем показателям наблюдается тенденция к снижению логистических затрат, что связано с сокращением масштабов деятельности торгового предприятия. Логистические издержки предприятия в целом снизились на 86,8% и составили в 2022 году 10175 тыс. руб. Снижение наблюдается по всем структурным элементам логистических издержек предприятия. Больше всего административные расходы – на 89,5%. На втором месте по снижению – затраты на транспортировку – на 89%. Складские расходы снизились на 86,7%, затраты, связанные с логистическими рисками, снизились на 77,7%.

При этом наблюдается прирост удельных логистических издержек на 53,5%, что показывает неэффективность логистической деятельности торгового предприятия.

Характеристика уровня качества логистической деятельности на предприятии ООО «АССА-БРОК» представлена в таблице 3.

Таблица 3

Характеристика уровня качества процесса закупок на предприятии ООО «АССА-БРОК»

| Наименование показателя | 2020 | 2021 | 2022 | Темп прироста, % |

| Среднее время логистического цикла, дней | 15 | 17 | 18 | 20,0 |

| Максимальное время логистического цикла, дней | 30 | 30 | 30 | 0,0 |

| Среднее количество заказов на закупку в год, ед. | 400 | 420 | 480 | 20,0 |

| Доля неправильных поставок по количеству поставленных ресурсов, % | 2 | 4 | 6 | 200,0 |

| Доля неправильных поставок по качеству поставленных ресурсов, % | 2 | 5 | 7 | 250,0 |

| Доля неправильных поставок по ассортименту поставленных ресурсов, % | 1 | 2 | 5 | 400,0 |

| Доля поставок, невыполненных в срок, % | 12 | 14 | 16 | 33,3 |

За рассматриваемый период увеличилось среднее время логистического цикла с 15 до 18 дней, среднее количество заказов на закупку товаров в год выросло на 20% — с 400 до 480 заказов.

На предприятии ООО «АССА-БРОК» высок показатель поставок, невыполненных в срок (от 12% до 16% за рассматриваемый период), что требует принятия мер по совершенствованию отношений с поставщиками.

Также увеличение наблюдается по другим показателям. Увеличилось количество неправильных поставок по количеству и по качеству – до 6% и 7% вместо 2% в 2020 году. Также выросло количество неправильных поставок по ассортименту до 5% (вместо 1% в 2020 году).

Таким образом, наблюдается прирост удельных логистических затрат предприятия ООО «АССА-БРОК», несмотря на снижение общей величины логистических затрат и сокращение масштабов деятельности предприятия, что свидетельствует о проблемах логистической деятельности предприятия и требует разработки рекомендаций по ее совершенствованию.

В процессе финансово-хозяйственной деятельности предприятия важно периодически проводить анализ его прибыльности и рентабельности, давать оценку правильности принимаемых управленческих решений.

Каждому из показателей финансово-хозяйственной деятельности соответствуют свои количественные критерии и коэффициенты.

Коэффициенты прибыльности характеризует долю прибыли от основной деятельности в выручке. Увеличение в динамике коэффициента прибыльности является благоприятным фактором для финансового состояния предприятия, уменьшение — неблагоприятным.

Коэффициенты прибыльности рассчитываются как отношение:

— валовой прибыли к продаже;

— чистой прибыли к продаже;

— чистой прибыли к среднегодовому капиталу, прибыль на вложения.

Отношение валовой прибыли к продаже рассчитывается по формуле:

Валовая прибыль * 100% / выручка от продаж (3.1)

Показатели выручки, валовой прибыли предприятия ООО «АССА-БРОК» за 2020-2022 гг. представлены в таблице 4.

Таблица 4

Выручка, валовая прибыль предприятия ООО «АССА-БРОК» за 2020-2022 гг.

| Показатель | 2020 | 2021 | 2022 | Изменение, тыс. руб. | Изменение, % |

| Выручка, тыс. руб. | 235413 | 229302 | 17013 | -218400 | -92,8 |

| Валовая прибыль, тыс. руб. | 3656 | 5477 | 340 | -3316 | -90,7 |

| Коэффициент прибыльности, % | 1,55 | 2,39 | 2,00 |

Как видно из таблицы, выручка предприятия сокращается, снижение за 2020-2022 гг. составило 92,8%. Валовая прибыль выросла в 2021 году, затем в 2022 году сократилась – ее общее снижение составило 90,7%.

Коэффициенты прибыльности за рассматриваемый период выросли – с 1,55% в 2020 г. до 2,39%, затем наблюдается снижение до 2% в 2022 г.

Также важным показателем является соотношение чистой прибыли и полученного предприятием дохода.

Отношение чистого дохода к выручке рассчитывается по формуле:

Чистая прибыль * 100% / выручка (3.2)

Показатели выручки, чистой прибыли предприятия ООО «АССА-БРОК» за 2020-2022 гг. представлены в таблице 5.

Таблица 5

Выручка, чистая прибыль предприятия ООО «АССА-БРОК» за 2020-2022 гг.

| Показатель | 2020 | 2021 | 2022 | Изменение, тыс. руб. | Изменение, % |

| Выручка, тыс. руб. | 235413 | 229302 | 17013 | -218400 | -92,8 |

| Чистая прибыль, тыс. руб. | 1765 | 3979 | 6 | -1759 | -99,7 |

| Коэффициент прибыльности, % | 0,75 | 1,74 | 0,04 |

Из таблицы видно, что чистая прибыль предприятия также снизилась на 99,7% – вместо 1765 тыс. рублей в 2020 году она составила в 2022 году — 6 тыс. рублей.

Снижение коэффициента прибыльности составило 95%, причем если в 2021 г. наблюдается его прирост, то в 2022 г. он снизился с 1,74% до 0,04%.

Отношение чистой прибыли к среднегодовому собственному капиталу рассчитывается по формуле:

Чистая прибыль * 100% / среднегодовой капитал (3.3)

Показатели чистой прибыли, среднегодового капитала предприятия ООО «АССА-БРОК» за 2020-2022 гг. представлены в таблице 6.

Таблица 6

Чистая прибыль, среднегодовой капитал предприятия ООО «АССА-БРОК» за 2020-2022 гг.

| Показатель | 2020 | 2021 | 2022 | Изменение, тыс. руб. | Изменение, % |

| Чистая прибыль, тыс. руб. | 1765 | 3979 | 6 | -1759 | -99,7 |

| Среднегодовой капитал, тыс. руб. | 8581 | 12560 | 12566 | 3985 | 46,4 |

| Коэффициент прибыльности, % | 20,57 | 31,68 | 0,05 |

Увеличение среднегодового собственного капитала предприятия ООО «АССА-БРОК» составило 46,4%, что связано с ростом нераспределенной прибыли в 2020-2022 гг. (с 8571 тыс. руб. в 2020 г. до 12556 тыс. руб. в 2022 г.).

Коэффициент прибыльности снизился с 20,57% до 0,05% за рассматриваемый период, что связано со снижением чистой прибыли предприятия за 2020-2022 гг.

В таблице 7 представлены данные о полученных коэффициентах прибыльности.

Таблица 7

Коэффициенты прибыльности предприятия ООО «АССА-БРОК» за 2020-2022 гг.

| № п/п | Коэффициенты прибыльности | 2020 | 2021 | 2022 |

| 1 | Отношение валовой прибыли к выручке, %. | 1,55 | 2,39 | 2,00 |

| 2 | Отношение чистой прибыли к выручке, % | 0,75 | 1,74 | 0,04 |

| 3 | Отношение чистой прибыли к среднегодовому собственному капиталу, % | 20,57 | 31,68 | 0,05 |

Проанализировав коэффициенты прибыльности за 2020-2022 гг., можно сделать следующие выводы:

— отношение валовой прибыли к выручке выросло на 2% (с 1,55% до 2%);

— отношение чистой прибыли к выручке снизилось на 94,7% (с 0,75% до 0,04%);

— отношение чистой прибыли к среднегодовому собственному капиталу снизилось на 99,8% (с 20,57% до 0,05%);

— по всем коэффициентам прибыльности отмечается прирост в 2021 году, а затем снижение в 2022 году.

Таким образом, за рассматриваемый период деятельность предприятия ООО «АССА-БРОК» была прибыльной, но показатели выручки, валового дохода и чистой прибыли снизились, поэтому также коэффициенты прибыльности снизились, что свидетельствует об ухудшении эффективности деятельности предприятия.

Показатели рентабельности предприятия ООО «АССА-БРОК» представлены в таблице 8.

Таблица 8

Показатели рентабельности предприятия ООО «АССА-БРОК» за 2020-2022 гг.

| Показатель | 2020 | 2021 | 2022 | Абсолютное изменение | Темп прироста, % |

| Рентабельность активов | 0,12 | 0,26 | 0,0004 | -0,1 | -99,7 |

| Рентабельность собственного капитала | 0,21 | 0,32 | 0,0005 | -0,2 | -99,8 |

| Окупаемость активов | 8,39 | 3,89 | 2829,17 | 2820,8 | 33605,6 |

| Окупаемость собственного капитала | 4,86 | 3,16 | 2094,33 | 2089,5 | 42977,7 |

Как видно из таблицы, рентабельность активов предприятия ООО «АССА-БРОК» за 2020-2022 гг. снизилась на 99,7% — изменение составило -0,1. Данный показатель характеризует эффективность использования активов предприятия, чем он выше, тем выше эффективность. То есть, предприятие ООО «АССА-БРОК» в рассматриваемый период снизило эффективность использования активов предприятия.

Показатель рентабельности собственного капитала у компании «ООО «АССА-БРОК» снизился многократно с 0,21 до 0,0005 (на 99,8%). Собственный капитал предприятия используется неэффективно.

По показателям окупаемости активов и собственного капитала, напротив, отмечен прирост. Данные показатели характеризуют срок, в течение которого активы и собственный капитал окупают себя у данного предприятия. Снижение данных показателей по предприятию ООО «АССА-БРОК» свидетельствует об ухудшении эффективности деятельности.

Сумма прибыли и уровень рентабельности являются основными показателями, характеризующими результаты финансово-хозяйственной деятельности предприятия. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие и устойчивее его финансовое состояние.

Анализ динамики и структуры финансовых результатов предприятия ООО «АССА-БРОК» представлен в таблице 9.

Таблица 9

Анализ динамики чистой прибыли предприятия ООО «АССА-БРОК», тыс. руб.

| Наименование показателя | 2020 | 2021 | 2022 | Изменение, % | |

| Выручка | 235413 | 229302 | 17013 | -218400 | |

| Себестоимость | 231757 | 223825 | 16673 | -215084 | |

| Валовая прибыль (убыток) | 3656 | 5477 | 340 | -3316 | |

| Коммерческие расходы | 0 | ||||

| Управленческие расходы | 0 | ||||

| Прибыль (убыток) от продаж | 3656 | 5477 | 340 | -3316 | |

| Доходы от участия в других организациях | 0 | ||||

| Проценты к получению | 0 | ||||

| Проценты к уплате | 0 | ||||

| Прочие доходы | 2287 | 1211 | 1351 | -936 | |

| Прочие расходы | 3737 | 2009 | 1623 | -2114 | |

| Прибыль (убыток) до налогообложения | 2206 | 4679 | 68 | -2138 | |

| Текущий налог на прибыль | 441 | 700 | 62 | -379 | |

| Изменение отложенных налоговых обязательств | 0 | ||||

| Изменение отложенных налоговых активов | 0 | ||||

| Прочее | 0 | ||||

| Чистая прибыль (убыток) | 1765 | 3979 | 6 | -1759 |

Как видно из таблицы, валовая прибыль снизилась в 2022 г. на 90,7% за счет снижения объемов выручки, с 3656 тыс. рублей в 2020 году до 340 тыс. рублей в 2022 году.

Выручка предприятия снизилась на 92,8% за рассматриваемый период, причем в 2021 г. она снизилась на 2,6%, а в 2022 г. ее снижение было значительно больше – 92,6%.

То же самое можно сказать и о себестоимости – в 2021 г. ее снижение составило 3,4%, в 2022 г. – 92,6%. Таким образом, можно сделать вывод, в 2021 г. предприятие немного ухудшило результаты своей деятельности, а в 2022 году произошло масштабное сокращение, что отразилось в многократном сокращение показателей выручки и себестоимости.

Предприятие ООО «АССА-БРОК» в 2020-2022 годах имело чистую прибыль в качестве финансового результата, которая в 2022 г. снизилась на 99,7% по сравнению с 2020 г. Это свидетельствует о снижении эффективности деятельности торгового предприятия.

Таким образом, проведенный анализ свидетельствует об ухудшении финансово-экономического положения рассматриваемого предприятия и эффективной коммерческой деятельности. Постоянное совершенствование своей деятельности, строгий контроль качества услуг и продаж, систематическое обучение персонала характеризует ООО «АССА-БРОК» как надежного партнера. Но при этом в 2022 году предприятие значительно сократило масштабы своей деятельности, что выразилось в снижение показателей выручки и прибыли торгового предприятия.

2.3 Значение логистической активности в реализации бизнес-процессов

Движение товарно-материальных ценностей в ООО «АССА-БРОК» проходит несколько этапов. Первоначально определяется потребность в необходимых товарах, основных средствах и материалах, которая находит отражение в финансовом плане компании. Далее формируются и утверждаются заявки, оформляется план закупок на год. После этого происходит определение поставщика путем проведения анализа предложений на рынке по соотношению «цена / качество». После окончательного выбора поставщика происходит формирование заказа, его оплата, получение и оприходование товарно-материальной ценности и использование ее в соответствии с заданной потребностью.

Существующий бизнес-процесс «Движение товарно-материальных ценностей» для организации ООО «АССА-БРОК» представлен в Приложении 1.

В настоящее время вопросы материально-технического снабжения лежат на двух отделах организации ООО «АССА-БРОК»: бухгалтерии и отделе закупок.

Бухгалтерия реализует следующие функции:

- Планирование закупок включает в себя:

а) формирование плана закупок;

б) анализ расхода товарно-материальных ценностей (план/факт);

в) анализ наличия товарно-материальных ценностей на складе и в организации;

г) корректировка плана закупок.

- Формирование базы данных поставщиков товарно-материальных ценностей:

а) анализ рынка поставщиков;

б) выбор поставщиков с соответствие с предъявляемыми требованиями.

- Работа по договорам с поставщиками:

а) заключение договоров с поставщиками;

б) контроль исполнения договоров;

в) получение и оплата счетов;

г) получение закрывающих документов.

Отдел закупок в лице начальника отдела закупок реализует следующие функции:

- Создание базы данных товарно-материальных ценностей в организации:

а) формирование базы данных номенклатуры товарно-материальных ценностей;

б) получение требований к товарно-материальным ценностям от подразделения организации;

в) ведение базы данных по товарно-материальным ценностям;

г) ведение базы данных нормативных документов;

д) консультации подразделений организации по выбору и замене товарно-материальных ценностей.

- Формирование базы данных поставщиков:

а) контроль исполнения договоров с поставщиками;

б) внесение данных по работе с поставщиками в базу данных.

- Мониторинг движения товарно-материальных ценностей:

а) оформление документации по учету товарно-материальных ценностей;

б) оформление документации по инвентаризации товарно-материальных ценностей;

б) оформление документации по списанию и утилизации товарно-материальных ценностей.

Заведующий складом выполняет следующие функции:

- Мониторинг движения товарно-материальных ценностей:

а) получение, хранение и отпуск товарно-материальных ценностей;

б) приемка и оприходование товарно-материальных ценностей;

в) контроль качества товарно-материальных ценностей.

Анализ процесса закупочной деятельности компании ООО «АССА-БРОК» выявил следующие недостатки:

— недостаточная организация планирования закупочной деятельности на всех ее этапах – от оформления документов до выбора поставщиков;

— не сформирован механизм мониторинга закупок и показатели, характеризующие эффективность закупочной деятельности, что позволило бы принимать правильные управленческие решения;

— не упорядочен и не структурирован процесс хранения документов и информации, поэтому нельзя проанализировать процесс закупок;

— обработка информации происходит вручную, что увеличивает затраты времени и персонала, непосредственно отвечающих за организацию закупочной деятельности, высоко профессионализма.

Главной проблемой организации процессов закупочной деятельности в ООО «АССА-БРОК» является отсутствие единого программного обеспечения, позволяющего автоматизировать весь процесс движения товарно-материальных ценностей в организации, начиная с этапа определения потребности в них и заканчивая передачей приобретенных средств в пользование.

Все документы по планированию закупок формируются сотрудниками предприятия вручную, автоматизированный учет не используется. Также и не используется электронный документооборот. При необходимости корректировки их приходится вносить во все документы, что затягивает процесс их подготовки.

На заключительном этапе, после приобретения товарно-материальных ценностей, который можно обозначить как «Исполнение и контроль обязательств», обмен данными происходит между двумя структурными подразделениями: бухгалтерия, отдел закупок. Но только бухгалтерия использует корпоративную информационную среду, остальные в своей деятельности прибегают к бумажному документообороту.

Предприятие ООО «АССА-БРОК» имеет обширную сеть поставщиков. Общая схема работы ООО «АССА-БРОК» с поставщиками представлена на рисунке 15.

Рисунок 15 – Общая схема работы с поставщиками на предприятии

ООО «АССА-БРОК»

Каждый этап работы с поставщиками контролируется своим отделом. После принятия решения о необходимости закупки какой-либо продукции отдел закупок начинает работу по изучению рынка в этой сфере с целью поиска оптимального решения, устраивающего предприятие по соотношению «цена-качество».

В случае если поставщик сам предлагает свою продукцию, отдел закупок изучает коммерческое предложение, сравнивает с уже имеющимися у предприятия договорами, и в дальнейшем выносится решение либо отказаться от новых предложений в виду их нецелесообразности или других причин, либо о разрыве старых договорных отношений и заключении договора с новым поставщиком.

В своей работе отдел закупок руководствуется полученными данными в результате проведения маркетинговых исследований внешней среды, имеющихся поставщиков на рынке, показателями финансового плана предприятия по заданным объемам продаж и затрат на год, планируемого расширения деятельности и т.д.

На следующем этапе идет обсуждение условий договорных отношений и непосредственно заключение договора. Ответственным за этот этап назначается юридический отдел предприятия ООО «АССА-БРОК», который в своей работе при заключении договоров руководствуется Гражданским кодексом РФ и другими нормативно-правовыми документами, действующими на территории Российской Федерации.

После заключения договора в бухгалтерию предприятия ООО «АССА-БРОК» направляется счет о предоплате поставщику, после оплаты счета происходит выполнение условий договора (передача товара).

Качество полученной продукции проверяется сотрудниками службы заказчика, ответственными назначаются заведующий складом и товаровед.

Заключительным этапом оформления договорных отношений с поставщиками является окончательный расчет и получение закрывающих документов (счетов-фактур, актов выполненных работ, накладных и т.д.), который контролируется бухгалтерией предприятия ООО «АССА-БРОК».

На предприятии ООО «АССА-БРОК» высок показатель поставок, невыполненных в срок, что требует принятия мер по совершенствованию отношений с поставщиками.

Таким образом, в настоящее время процесс организации закупочной деятельности ООО «АССА-БРОК» носит достаточно фрагментарный характер. Недостатком закупочной деятельности является то, что она не автоматизирована, что увеличивает время подготовки различных планов и документов, увеличивается временные и финансовые затраты. Недостатки закупочной деятельности отрицательно сказываются на количестве и качестве приобретаемых товаров.

Поэтому необходимо совершенствование процессов движения товарно-материальных ценностей, который позволит повысить управляемость данного процесса, снизить издержки на его организацию, предоставит возможности для проведения его мониторинга и контроля.

ООО «АССА-БРОК» работает в г. Смоленск и занимается оптовой торговлей продовольственных и непродовольственных товаров. Компания работает с прибыльными финансовыми результатами. Анализ финансово-экономических показателей деятельности ООО «АССА-БРОК» свидетельствует о том, что в 2022 году предприятие значительно сократило масштабы своей деятельности, что отразилось в снижении показателей выручки и прибыли.

В настоящее время процесс организации закупочной деятельности ООО «АССА-БРОК» носит достаточно фрагментарный характер. Недостатком закупочной деятельности является то, что она не автоматизирована, что увеличивает время подготовки различных планов и документов, увеличивается временные и финансовые затраты. Недостатки закупочной деятельности отрицательно сказываются на количестве и качестве приобретаемых товаров.

Поэтому необходимо совершенствование процессов движения товарно-материальных ценностей, который позволит повысить управляемость данного процесса, снизить издержки на его организацию, предоставит возможности для проведения его мониторинга и контроля.

3.1 Мероприятия по оптимизации логистических затрат с целью снижения себестоимости товаров и услуг

Необходимым мероприятием для совершенствования процесса управления затратами на закупки организации является оптимизация данного бизнес-процесса и разработка плана-схемы, который позволит избежать дефицита товаров и непроизводительных затрат на закупки (рисунок 16).

Автоматизация процесса закупок и движения товарно-материальных ценностей позволит усовершенствовать данные бизнес-процессы, сократить трудовые и временные затраты, избежать потери документов и излишнего бумажного документооборота.

В условиях современной экономики внедрение современных достижений научно-технического прогресса в бизнес-процессы организации будет значительно способствовать повышению эффективности его деятельности.

Одним из направлений совершенствования процесса закупок в организации является внедрение электронного технического документооборота как единого и непротиворечивого источника нормативно-справочной информации, которая управляется по единым правилам.

Рисунок 16 – Проектируемый бизнес-процесс «Закупки товарно-материальных ценностей»

Частой проблемой ведения учета расчетов с поставщиками товарно-материальных ценностей является потери платежно-расчетных и других документов, возникающих в процессе договорных отношений (акты выполненных работ, счета-фактуры, договоры и др.). Введение электронного документооборота позволит избегать необоснованных потерь документов, ускорит процесс документооборота в организации, сократит расходы времени и материалов на распечатывание документов, что, в конечном итоге, способствует повышению эффективности закупок в организации.

В программе 1С: Предприятие предусмотрено подключение услуги электронного документооборота с использованием программного продукта «1С -Такском».

Общая схема электронного документооборота представлена на рисунке 17.

Рисунок 17 – Схема электронного документооборота предприятия

ООО «АССА-БРОК» с поставщиками

Для технического подключения обмена электронными документами с применением программы «1С — Такском» необходимо выполнить несколько шагов:

- Обновить программу «1С» до той версии и релиза, в которые включена возможность обмена электронными документами. Это можно сделать самостоятельно, либо обратившись к партнеру «1С» или администратору системы.

- Подключение сервиса происходит на основании заявки, которую можно заполнить в личном кабинете пользователя программы 1С.

- После обработки заявки (обычно процедура занимает не более одного рабочего дня) в личном кабинете пользователю будет предоставлен «Идентификатор участника обмена электронными документами».

- Произвести необходимые настройки программы «1С: Предприятие».

Таким образом, введение электронного документооборота будет способствовать значительному сокращению затрат и времени на подготовку и отправку документов, экономии на материалах, почтовых и курьерских расходах, быстрому доступу к электронному архиву, удобному поиску документов.

Внедрение данных рекомендаций в учет расчетов с поставщиками за товарно-материальные ценности организации позволит усовершенствовать данный вид учета, избегать и своевременно исправлять возможные ошибки в расчетах.

Еще одной проблемой предприятия в сфере закупок является высокая доля поставок, невыполненных в срок. Задачей предприятия ООО «АССА-БРОК» является сокращение величины невыполненных в срок. Для этого необходимо усилить контроль и анализ выполнения сроков поставок на предприятии.

Необходимо составить план-график сроков выполнения договорных обязательств по договорам поставок и отслеживать их. Схема контроля выполнения договорных обязательств с поставщиками по срокам в целях сокращения невыполненных в срок поставок представлена на рисунке 18.

Рисунок 18 — Схема контроля сроков выполнения поставок по договорам с поставщиками на предприятии ООО «АССА-БРОК»

Следующим этапом автоматизации процесса закупок в организации на основе использований современных технологий является внедрение IT-технологий в управление закупками предприятия.

В Приложении 2 представлены возможные варианты информационного обеспечения для организации процесса закупок на предприятии ООО «АССА-БРОК». Из предложенных программ наиболее подходящей для использования на предприятии является программа учета товарно-материальных ценностей — Универсальная система учета: Учет ТМЦ.

Еще одной рекомендацией для оптимизации логистических затрат и снижения себестоимости является внедрение системы сбалансированных показателей ООО «АССА-БРОК». На рисунке 19 представим ключевые факторы успеха предприятия ООО «АССА-БРОК».

Рисунок 19 – Ключевые факторы успеха ООО «АССА-БРОК»

Таким образом, исходя из представленных ключевых факторов успеха предприятия, можно сделать вывод о том, что для осуществления долгой и эффективной деятельности предприятию необходимо совершенствовать текущую ситуацию, исправить недостатки в деятельности и заняться развитием организации.

В таблице 10 проведем SNW-анализ предприятия ООО «АССА-БРОК».

Таблица 10

SNW-анализ предприятия ООО «АССА-БРОК»

| № п/п | Наименование стратегической позиции | Качественная оценка позиций | ||

| S Сильная | N Нейтральная | W Слабая | ||

| 1 | 2 | 3 | 4 | 5 |

| 1 | Организационная структура | X | ||

| 2 | Текучесть кадров | X | ||

| 3 | Компетентность персонала и руководства менеджмента | X | ||

| 4 | Уровень квалификации сотрудников | X | ||

| 5 | Социально-психологический климат | X | ||

| 6 | Эффективность планирования | X | ||

| 7 | Положение относительно конкурентов | X | ||

| 8 | Качество продукции | X | ||

| 9 | Ассортимент товара | X | ||

| 10 | Реклама | X | ||

| 11 | Имидж предприятия | X | ||

| 12 | Конкурентоспособность | X | ||

| 13 | Уровень производства | X | ||

| 14 | Финансовое состояние | X | ||

| 15 | Структура затрат | X | ||

| 16 | Информационные технологии | X | ||

Таким образом, можно сделать вывод о том, что у предприятия ООО «АССА-БРОК» имеется достаточно много нейтральных и слабых сторон, которые могут негативно отразиться на существующем имидже и репутации, конкурентоспособности предприятия. Предприятию необходимо срочно воздействовать на слабые стороны и постараться перевести их в сильные.

В качестве мероприятий по совершенствованию деятельности предприятия необходимо разработать стратегию по развитию ООО «АССА-БРОК».

Представим ее в виде таблицы 11.

Таблица 11

Сбалансированная система показателей ООО «АССА-БРОК»

| Аспект | Стратегические цели | Показатели результативности | Целевое значение |

| Финансовый | Повышение прибыли | Доля рынка | Увеличение до 25% |

| Улучшение платежеспособности | Коэффициент ликвидности | Абсолютная ликвидность не менее 0,2, текущая ликвидность не менее 2. | |

| Кадровый | Снижение текучести персонала | Коэффициент текучести персонала | Достижение 3-5% и не более |

Итак, основной из проблем является текучесть кадров предприятия. Для решения данной проблемы необходимо обеспечить качественный подбор персонала: ценности, принципы и желания сотрудников должны соответствовать деятельности предприятия. Также необходимо разработать программы по профессиональному и карьерному развитию персонала, а также обучающие тренинги и курсы, проводить анализ удовлетворенности сотрудников.

Целевое значение: норма текучести кадров не более 3-5%.

Второй проблемой предприятия является платежеспособность. В данный момент предприятие имеет трудности с платежеспособностью, о чем свидетельствуют коэффициенты абсолютной и текущей ликвидности, которые не соответствуют нормативному значению. Для повышения ликвидности необходимо увеличить долю ликвидных оборотных активов за счет снижения доли внеоборотных активов, а также снизить величину краткосрочных обязательств.

Целевое значение: абсолютная ликвидность не менее 0,2, текущая ликвидность не менее 2.

Третья проблема на предприятии – снижение прибыли. Для решения данной проблемы необходим поиск новых потребителей, расширение ассортимента продукции для привлечения новых клиентов, а также расширить производство.

Целевое значение: завоевание 25% местного рынка.

Представим стратегическую карту для ООО «АССА-БРОК» (рисунок 20).

Рисунок 20 — Стратегическая карта для ООО «АССА-БРОК»

Кроме того, необходимо разработать «карту» допустимых отклонений, что позволяет упростить контроль. Такая градация отклонений согласовывается руководством ООО «АССА-БРОК» и доводится до сведения всех специалистов организации, которые участвуют в процессах реализации стратегии. Примерная градация отклонений представлена на рисунке 21.

Рисунок 21 – Градация отклонения при проведении план-факт анализа

После получения отклонений, они подлежат детальному анализу, который позволяет выявить влияние различных факторов на исследуемые показатели. Методика проведения факторного анализа по этапам отражена на рисунке 22.

Рисунок 22 – Методика проведения факторного анализа

Оценивая отклонения факта от плана, в первую очередь, необходимо оценить, данное отклонение является благоприятным или неблагоприятным, то есть каким образом оно отражается на операционной прибыли, увеличивая или снижая ее.

Если отклонения незначительны, сразу же проводится детальный анализ. Проверяется, могут ли неблагоприятные отклонения по одним статьям компенсироваться за счет благоприятных отклонений по другим статьям.

Если выявляется, что отклонения вызваны постоянными факторами, это ведет к тому, что их негативный эффект будет накапливаться, что требует разработки мер по их устранению или нейтрализации.

Выявленные негативные отклонения при проведении анализа подразделяют на две группы (рисунок 23).

Рисунок 23 – Классификация негативных отклонений план-факт

Важное значение имеет изменение макроэкономических и отраслевых показателей, таких как ВВП, инфляция и т.д. При отклонении плановых показателей от средних по отрасли значений нагрузка на бюджет организации возрастает, в связи с чем растет и риск существенных негативных отклонений.

Методика определения, каким образом влияет то или иное отклонение, представлена на рисунке 24.

Рисунок 24 – Методика определения влияния отклонений план-факт

Для проведения план-факт анализа лучше всего использовать автоматизированные системы, поскольку они позволяют с большей точностью и меньшей вероятностью ошибки провести весь процесс, установить отклонения и выявить их причины, а также внести корректировки в бюджет.

Внедрение системы сбалансированных показателей в деятельности ООО «АССА-БРОК» будет проходить в несколько этапов.

Первый этап — создание ССП.

Первой задачей методологии является разработка стратегий в четырех перспективах: обучение, процесс, клиент, финансы. Для этого формируется рабочая группа в составе представителей консультанта и ключевых руководителей предприятия, которые принимают решение о стратегии и целях предприятия на основе полного консенсуса. Это значит, что каждый руководитель должен воспринять принятое стратегическое видение. Общее количество целей не должно превышать 8-10, иначе восприятие ССП ухудшается, а корректировочные воздействия распыляются. На этом этапе необходимо выполнить следующие действия (рисунок 25).

Рисунок 25 – Действия на первом этапе внедрения ССП в деятельность ООО «АССА-БРОК»

Результатами первого этапа станут:

— определены стратегические цели;

— выявлена причинно-следственная связь между ними;

— определены показатели и критерии эффективности.

Второй этап — стратегическое обучение и коммуникации.

Второй задачей при внедрении ССП является облегчение стратегического обучения и коммуникации. Следовательно, работники ООО «АССА-БРОК» должны иметь возможность документировать и обмениваться описаниями целей, показателей, критериев и мероприятий, увязанных со стратегией.

На этом этапе описываются показатели и их критерии (при помощи формул, единиц измерения, периодичности отчетности, целей владельцев, ответственности за сбор данных, источников данных, срока действия критериев, истории изменения критериев), а также мероприятия со сроками выполнения, ресурсами, бюджетами.

Такие документы важны для обеспечения согласованности и повторяемости отчетности, фиксирования стратегических целей каждого элемента. Обучение сотрудников осуществляется путем доступа к системе помощи и текущей информации ССП. Взаимодействие облегчается при понимании сотрудниками общности целей по реализации стратегии компании.

В электронном виде структурная основа BSC может представлять собой портал, предназначенный персонально для каждого сотрудника, это своего рода окно в его рабочий мир. Целесообразно создание портала с применением стандартных веб-технологий, включая электронную почту, календарь и веб-интерфейс транзакционных систем. В процессе разработки ССП портал обеспечивает обзор общей и индивидуальной эффективности.

Если у организации уже имеется портал, можно использовать его при внедрении ССП для эффективного использования ресурсов компании. Портал незаменим как интерфейс между сотрудником, системой управления эффективностью и повседневными задачами. Он обеспечивает связь между всеми элементами структурной основы ССП.

На этом этапе следует выполнить следующие действия (рисунок 26).

Рисунок 26 – Действия на втором этапе внедрения ССП в деятельность ООО «АССА-БРОК»

В результате будет получено:

— обученный персонал, который говорит на одном языке, знает основополагающие принципы работы компании (миссия, стратегия), осознает свое место в ее бизнес-процессах;

— благодаря новому уровню компетенции персонал может обслуживать оптимизированные бизнес-процессы и достигать поставленных целей.

Третий этап — подготовка бизнеса.

Цель этапа — оценка существующих методов управления, эффективности бизнес-процессов и проведение мероприятий по оптимизации.

Для проверки обоснованности стратегии, определенной в ССП, необходима четкая связь между мероприятиями для выполнения стратегии и соответствующими стратегическим целями. Сигналом для проведения мероприятия является определенное значение показателя, и там, где это возможно, данные должны автоматически извлекаться из основных систем или хранилища данных. В результате снижается количество ошибок при операциях с данными по вине персонала и облегчается разработка оценок для разных уровней компании.

Однако в некоторых случаях данные приходится вводить вручную, если они отсутствуют в указанных источниках. Детальная стратегия учета целей, показателей и критериев является комплексным процессом. У каждого показателя могут быть различные ответственные за него лица, свой метод данных, причины, по которой он выбран, и т.д. Помимо этого, разработка ССП — это непрерывный итерационный процесс, а показатели и цели меняются по мере развития компании.

Стратегические мероприятия являются базовыми элементами работы, которая вводит стратегические изменения, это — обучение, реклама, Total Quality Management, Knowledge Manadgement и другие составляющие стратегии. Должен осуществляться их мониторинг на постоянной основе для обеспечения уверенности, что они выполняются в соответствии с планом и дают желаемый результат. Стратегические мероприятия должны быть точно согласованы и спланированы для достижения одной или более стратегических целей.

Компания, использующая ССП, должна внедрять ее на уровне всей организации, подразделений, департаментов и, возможно, даже отдельных лиц. Это значит, что требуется эффективный способ систематического сбора, сортировки, обобщения и распространения всех данных, используемых при оценке. Данные возможности поддерживаются такими приложениями, как базы данных для сервера Microsoft SQL Server™, Sybase и др., доступных через интуитивно понятный веб-интерфейс, который в свою очередь должен создавать краткое обобщение ССП, показывая сводку главных сведений, относящихся к каждой перспективе, цели и показателю. Представленные сведения включают в себя текущие и прошлые значения данных, контрольные цифры и тренды оценок, комментарии, ссылки на результаты анализа. Для привлечения внимания к важным оценкам используются цвет и графика.

Действия на данном этапе представлены на рисунке 27.

Рисунок 27 – Действия на третьем этапе внедрения ССП в деятельность ООО «АССА-БРОК»

В результате реализации третьего этапа будет достигнуто:

— проведена комплексная оценка бизнес-процессов с выделением узких мест и потенциала оптимизации;

— определена оптимальная организационно-штатная структура;

— создан свод процессов и процедур по единому стандарту;

— внедрена система учета показателей и планирования стратегических мероприятий.

Четвертый этап — анализ и управление бизнесом.

Конечная цель анализа — повышение эффективности, поэтому существует прямая связь между средствами анализа, быстротой и оптимальностью принятых решений. Хотя ССП указывает на важные проблемы, требующие анализа, она не способна самостоятельно провести его или сформировать список требуемых действий. Во многих случаях ССП содержит высокоагрегированные показатели из разных источников. Например, если показатель своевременной доставки ниже контрольного уровня, анализ того, какие продукты, склады, поставщики или обстоятельства виноваты в задержке, позволяет предложить корректирующее действие. В других случаях в средний показатель по нескольким складам включены как эффективные, так и неэффективные мощности, и для проведения усовершенствований требуется более глубокий анализ. Разумеется, не все показатели пригодны для подобного детального анализа. Однако, если он возможен, существующий обширный набор средств бизнес- анализа (АВС) обеспечит его полноту. ССП может обеспечить связь с источниками подробных сведений и различными типами анализа для разных пользователей. В одних ситуациях требуется контролирующий целевой анализ, в других — обширная структурная основа для специального анализа.

Сопоставление результатов измерения с целями позволяет менеджерам понять, какие области деятельности организации требуют дополнительного внимания. Например, в случае несвоевременной поставки проблему частично поможет решить внедрение системы раннего оповещения, которая позволит определять потенциальные проблемы и избегать задержек. Как правило, ССП имеет визуальный индикатор статуса выполнения, например, зеленый цвет или знак «+», если показатель или цель соответствуют плану, красный цвет или знак «—», если не соответствуют.

Действия на этом этапе отражены на рисунке 28.

Рисунок 28 – Действия на четвертом этапе внедрения ССП в деятельность ООО «АССА-БРОК»

Результатами этапа станет то, что анализ показателей позволит понять, какие области деятельности требуют дополнительного внимания.

Пятый этап — управление знаниями и дальнейшее обучение.

Управление стратегией в ССП предполагает управление знаниями компании, что, в свою очередь, означает отслеживание обширного документооборота и средства организации совместной работы и обучения. Для первого фактора необходимо создать хранилище данных (электронную библиотеку) со следующими функциями:

— обеспечение безопасности, предоставление доступа к документам только авторизованным лицам;

— возможность поддержки различных условий поиска, например, по автору, дате создания, теме документа, ключевым словам;

— контроль версий, позволяющий убедиться в протоколировании изменений в журнале и в том, что все сотрудники имеют доступ к последней версии документа;

— индексирование, обеспечивающее возможность создания электронного каталога документов для занесения их в библиотеку;

— подписка, автоматически уведомляющая об изменениях документов.

Данные функции могут применяться и для операций с различными корпоративными документами, в том числе документами управления процессами, сведениями о разработке продукции, прайс-листами, правилами и процедурами отдела по работе с персоналом и т.д. В некоторых случаях эти инструменты документооборота помогают в реализации различных инициатив, таких как сертификация ISO 9000:2000.

Управление знаниями включает в себя также средства организации совместной работы. Сотрудничество необходимо, поскольку ни один специалист не может работать в одиночку, оно означает возможность совместной работы и обучения, перенаправления и обсуждения документов на разных уровнях компании и между ними. Коллективная работа важна в равной степени и при разработке ССП на исполнительском уровне, институализации (распространении на разные уровни компании), дальнейшем функционировании.

В совместной работе используются интерактивные сетевые конференции, потоковые электронные обсуждения, автоматизированные технологические процессы доставки документов на визирование. Данные средства позволяют обеспечить эффективность работы специалистов за счет повышения скорости их работы и интеграции ССП в повседневную деятельность.

Действия на завершающем этапе представлены на рисунке 29.

Рисунок 29 – Действия на пятом этапе внедрения ССП в деятельность ООО «АССА-БРОК»

В результате реализации данного этапа будет получено:

— рациональное использования знаний компании;

— совместная работа и обучение, повышающие продуктивность и формирующие эффективную структуру организации.

ССП может послужить сбалансированной структурирующей основой для всех подсистем управления и переориентации их на стратегию. В общем виде все системы управления взаимодействуют с ССП следующим образом:

— каждая подсистема вносит свой вклад в реализацию стратегии;

— каждая система управления должна быть адаптирована (выровнена) под внедряемую стратегию;

— каждая система управления может служить источником информации для ССП (в том числе и для других систем).

Таким образом, предлагаемые в работе мероприятия позволят оптимизировать затраты ООО «АССА-БРОК», повысить эффективность деятельности и снизить себестоимость продаж. Это способствует повышению финансовой устойчивости предприятия, повышению его платежеспособности и привлечению клиентов.