или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Страницы 1 2

Глава 3. Эмпирический анализ влияния макроэкономических факторов на динамику фондового рынка

3.1 Бразилия

3.1.1 Первичные данные

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

В качестве факторов модели были взяты следующие переменные

- Brlusd — Обратный курс бразильского реала к доллару США

- Fed – процентная ставка ФРС

- Snp — Индекс S&P 500

- Gdpq.adj — Экспоненциально сглаженный квартальный ВВП

- Rate – целевая ставка Brazil Selic Target Rate

- adj – абсолютное значение индекса потребительской инфляции, базовое значение 100 на начало 1994

- abs – объем денежной массы в экономике

- brent — цена за баррель нефти марки Brent

В качестве объясняемой переменной взят индекс IBovespa.

Итоговая модель имеет следующий вид:

3.1.1.1 Краткосрочные эффекты

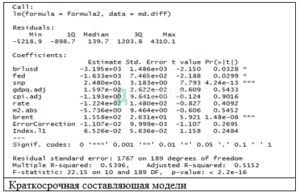

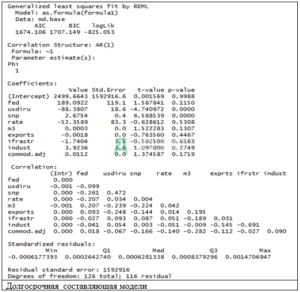

По результатам F-теста модель является статистически значимой в целом, скорректированный R2 модели составляет 0.51.

Таблица 3. Значения коэффициентов краткосрочной составляющей модели для Бразилии

| Коэффициенты краткосрочной составляющей модели. Цветом выделены статистически значимые коэффициенты (уровень 10%) | |||||||||

| brlusd | fed | snp | gdpq.adj | cpi.adj | rate | m2. abs | brent | Error Correction | Index.l1 |

| -3194 | -1633 | 24.8 | 0.0 | -1.2 | -122.4 | -5.7 | 155.8 | -0.01 | 0.1 |

Статистически значимыми факторами являются курс национальной валюты, ставка ФРС США, Динамика индекса S&P500, цена за баррель нефти и собственное значение индекса с лагом в 1 месяц.

Положительное влияние оказывает укрепление национальной валюты, снижение ставки ФРС и рост на американском рынке. Положительное влияние на рост бразильского рынка оказывает рост цен на нефть, так как Бразилия является крупным экспортером нефти. Бразильский рынок подвержен моментум-эффекту, о чем говорит статистически значимое положительное значение коэффициента при лаге индекса.

Важным результатом является низкое (-0.01) и статистически незначимое значение коэффициента при переменной коррекции ошибки. Это значит, что динамика индекса, даже при существовании долгосрочного равновесия, не имеет тенденции возвращаться в этому равновесию (расхождение сокращается на ~1% в месяц).

По графику видно, что модель в целом недооценивает шоки индекса, но верно определяет направление шоков. Рынок склонен избыточно реагировать на изменение макроэкономических факторов.

Рис. 7 Динамика в разностях первого порядка для индекса IBovespa

3.1.1.2 Долгосрочные эффекты

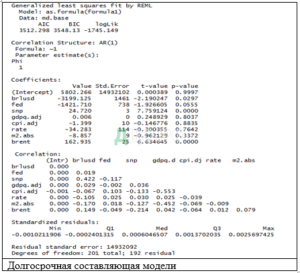

Несмотря на низкую скорость подстройки индекса к равновесным значениям, долгосрочный компонент модели интересен с точки зрения набора факторов.

Таблица 4. Значения коэффициентов долгосрочной составляющей модели для Бразилии

| Коэффициенты долгосрочной составляющей модели. Цветом выделены статистически значимые коэффициенты (уровень 10%) | |||||||

| brlusd | fed | snp | gdpq.adj | cpi.adj | rate | m2.abs | brent |

| -3199.1 | -1421.7 | 24.7 | 0.0 | -1.4 | -34.3 | -8.9 | 162.9 |

В долгосрочном периоде динамика индекса определяется преимущественно курсом национальной валюты и динамикой индекса S&P500. Ниже приведены результаты оценки модели статистическим пакетом.

3.1.2 Логарифмическая спецификация

Модель, построенная на абсолютных значениях, не всегда удобна с точки зрения интерпретации результатов. В частности, сложно объяснить экономический смысл значений коэффициентов модели. Переход к логарифмам от первоначальных данных позволяет интерпретировать коэффициенты модели как эластичности объясняемой переменной по соответствующим факторам.

3.1.2.1 Краткосрочные эффекты

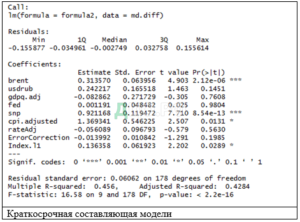

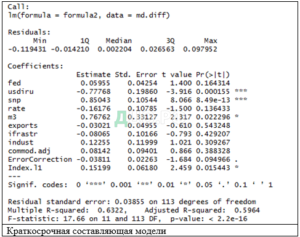

По результатам F-теста модель является статистически значимой в целом, скорректированный R2 модели составляет 0.57, что больше, чем в линейной спецификации.

Таблица 5. Значения коэффициентов краткосрочной составляющей модели для Бразилии (логарифмическая спецификация)

| Коэффициенты краткосрочной составляющей модели. Цветом выделены статистически значимые коэффициенты (уровень 10%) | |||||||||

| brlusd | fed | snp | gdpq.adj | cpi.adj | rate | m2.abs | brent | Error Correction | Index.l1 |

| -0.55 | -0.07 | 0.78 | 1.14 | 0.14 | -0.15 | -0.03 | 0.08 | -0.01 | 0.08 |

В логарифмической спецификации, в отличии от линейной, статистически значимыми оказываются динамика ВВП и процентная ставка внутри экономики. Направление влияния соответствует здравому смыслу: Рост ВВП оказывает положительное влияние, рост процентных ставок — отрицательное. При этом основными драйверами рынка являются S&P500, курс национальной валюты и динамика ВВП. Так, рост ВВП на 1% добавляет индексу в краткосрочной перспективе 1,15%. Влияние цен на нефть на фондовый индекс значимо статистически, но количественно невелико: рост нефти на 1% приведет к увеличению бразильского индекса на 0.08%. В логарифмической спецификации, как и в линейной, коррекция ошибок является статистически незначимой величиной.

Рис. 8 Динамика в разностях первого порядка для Бразилии (логарифмическая спецификация)

Модель на части выборки недооценивает шоки индекса, верно определяя направление шока. Следует заметить, что модель достаточно точно определяет падение индекса в июле 2008 года.

3.1.2.2 Долгосрочные эффекты

Долгосрочные эффекты модели по своему влиянию достаточно близки к краткосрочным эффектам, значения коэффициентов по курсу валюты, индексу S&P500 практически точно совпадают. Абсолютные значения коэффициентов при «внутренних факторах» (ВВП и процентная ставка) в долгосрочной модели ниже. Также в данной модели ниже чувствительность к ставке ФРС.

Таблица 6. Значения коэффициентов долгосрочной составляющей модели для Бразилии (логарифмическая спецификация)

| Коэффициенты долгосрочной составляющей модели. Цветом выделены статистически значимые коэффициенты (уровень 10%) | |||||||

| brlusd | fed | snp | gdpq.adj | cpi.adj | rate | m2.abs | brent |

| -0.54 | -0.05 | 0.80 | 0.98 | 0.07 | -0.12 | -0.10 | 0.08 |

3.2 Россия

3.2.1 Первичные данные

В качестве факторов модели были взяты следующие переменные

- brent — цена за баррель нефти марки brent

- usdrub- Обратный курс рубля к доллару США

- Fed – процентная ставка ФРС

- Snp — Индекс S&P 500

- Gdpq.adj — Экспоненциально сглаженный квартальный ВВП

- rateAdj – процентная ставка. До 08.2013 принимает значения ставки рефинансирования ЦБ РФ, с 08.2013 — ключевая ставка ЦБ РФ + премия в 2.75 процентных пункта.

- adj – абсолютное значение индекса потребительской инфляции, базовое значение 100 на начало 2001 года.

В качестве объясняемой переменной взят индекс ММВБ.

3.2.1.1 Краткосрочные эффекты

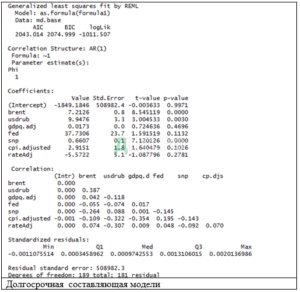

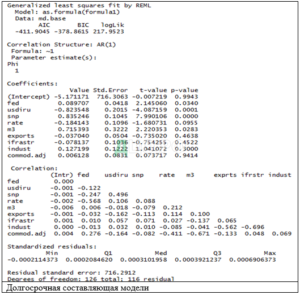

По результатам F-теста модель является статистически значимой в целом, скорректированный R2 модели составляет 0.51.

Таблица 7. Значения коэффициентов кратксрочной составляющей модели для России

| Коэффициенты краткосрочной составляющей модели. Цветом выделены статистически значимые коэффициенты (уровень 10%) | ||||||||

| brent | usdrub | gdpq.adj | fed | snp | Cpi.adj | rateAdj | Error Correction | Index.l1 |

| 7.22 | 9.43 | 0.02 | 31.90 | 0.65 | 3.22 | -6.29 | -0.01 | 0.03 |

Статистически значимыми факторами являются курс рубля, стоимость барреля brent, Динамика индекса S&P500 и инфляция.

Положительное влияние оказывает ослабление рубля, рост нефтяных цен и рост на американском рынке. Российских фондовый рынок также учитывает динамику инфляции — стоимость компаний «индексируется» пропрорционально инфляции.

Существенным результатом является низкое (-0.01) и статистически незначимое значение коэффициента при переменной коррекции ошибки. Индекс ММВБ не имеет тенденции возвращаться к равновесию (расхождение сокращается на ~1% в месяц).

Рис. 9 Динамика в разносятх первого пордяка для индекса ММВБ

Модель может недооценивать шоки индекса, но верно определяет направление шоков. Рынок склонен избыточно реагировать на изменение макроэкономических факторов.

3.2.1.2 Долгосрочные эффекты

Несмотря на низкую скорость подстройки индекса к равновесным значениям, долгосрочный компонент модели интересен с точки зрения набора факторов.

Таблица 8. Значения коэффициентов долгосрочной составляющей модели для России

| Коэффициенты долгосрочной составляющей модели. Цветом выделены статистически значимые коэффициенты (уровень 10%) | ||||||

| brent | usdrub | gdpq.adj | fed | snp | cpi.adjusted | rateAdj |

| 7.21 | 9.95 | 0.02 | 37.73 | 0.66 | 2.92 | -5.57 |

В долгосрочном периоде динамика индекса определяется стоимостью барреля нефти, курсом рубля и динамикой индекса S&P500. Коэффициента при инфляции является статистически незначимым по формальному критерию, но p-value составляет 0.1026, что достаточно близко к критическому 10% уровню. Таким образом, можно говорить о тождественном наборе факторов, определяющих динамику российского рынка в краткосрочном и долгосрочном периодах.

3.2.2. Логарифмическая спецификация

Построим VECM-модель на логарифмированных данных

3.2.2.1 Краткосрочные эффекты

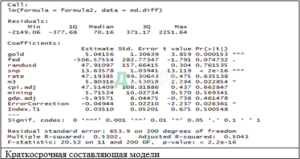

По результатам F-теста модель является статистически значимой в целом, скорректированный R2 модели составляет 0.43, что меньше, чем в линейной спецификации.

Таблица 9. Значения коэффициентов краткосрочной составляющей модели для России (логарифмическая спецификация)

| Коэффициенты краткосрочной составляющей модели. Цветом выделены статистически значимые коэффициенты (уровень 10%) | ||||||||

| brent | usdrub | gdpq.adj | fed | snp | Cpi.adj | rateAdj | Error Correction | Index.l1 |

| 0.31 | 0.24 | -0.08 | 0.001 | 0.92 | 1.37 | -0.06 | -0.01 | 0.14 |

В логарифмической спецификации, в отличии от линейной, влияние курса рубля является статистически незначимым (p-value 0.145), при этом значимым становится коэффициент при лаге индекса. Наиболее чувствительным российский рынок оказывается к динамике S&P500 и инфляции. Влияние нефти существенно, но ограниченно (при росте цены brent на 1% индекс растет на 0.31%). В логарифмической спецификации, как и в линейной, коррекция ошибок является статистически незначимой величиной.

Рис.10 Динамика в разносятх первого пордяка для индекса ММВБ (логарифмическая спецификация)

Модель на первой части выборки недооценивает шоки индекса, верно определяя направление шока.

3.2.2.2 Долгосрочные эффекты

Долгосрочные эффекты модели по своему влиянию достаточно близки к краткосрочным эффектам. Влияние курса рубля по прежнему оценивается как статистически незначимое, но p-value составляет всего 0.127, что достаточно близко к 10% уровню.

Таблица 10. Значения коэффициентов долгосрочной составляющей модели для России (логарифмическая спецификация)

| Коэффициенты долгосрочной составляющей модели. Цветом выделены статистически значимые коэффициенты (уровень 10%) | ||||||

| brent | usdrub | gdpq.adj | fed | snp | cpi.adj | rateAdj |

| 0.32 | 0.25 | -0.25 | 0.03 | 0.96 | 1.42 | -0.05 |

3.3. Индия

3.3.1 Первичные данные

В качестве факторов модели были взяты следующие переменные

- fed — процентная ставка ФРС

- usdiru — обратный курс индийской рупии к доллару США

- snp- Индекс S&P 500

- rate — ставка РЕПО с ЦБ Индии

- m3 — предложение денег, измеренное как денежный агрегат m3

- adj — ценовой индекс сырьевых товаров, производимых в Индии

В качестве объясняемой переменной взят индекс NYFTY.

Квартальные временные ряды по ВВП Индии рассчитываются Центральной Индийской статистической службой только с 2011 г., а более ранние ряды посчитаны только на годовом интервале. Вместо динамики ВВП в модель будут включены следующие показатели, рассчитываемые индийской статистической службой ежемесячно c 2005 г.:

- exports -ежемесячный экспорт включая реэкспорт

- indrastr — индекс производства в сфере инфраструктуры

- indust — индекс промышленного производства

Линейная комбинация данных 3-х факторов будет частично аппроксимировать динамику ВВП.

3.3.1.1 Краткосрочные эффекты

По результатам F-теста модель является статистически значимой в целом, скорректированный R2 модели составляет 0.54.

Таблица 11. Значения коэффициентов краткосрочной составляющей модели для Индии

| Коэффициенты краткосрочной составляющей модели. Цветом выделены статистически значимые коэффициенты (уровень 10%) | ||||||||||

| fed | usdiru | snp | rate | m3 | exports | ifrastr | indust | Commod adj | Error Correction | Index.l1 |

| 118.61 | -85.77 | 2.72 | -34.47 | 0.0005 | -0.0008 | -1.89 | 3.29 | 0.01 | -0.03 | 0.11 |

Статистически значимыми факторами являются курс индийской рупии к доллару, объем денежной массы, динамика индекса S&P500 и собственное значение индекса в предыдущем периоде.

Положительное влияние оказывает увеличение денежной массы, укрепление курса национальной валюты и рост на американском рынке

Эффект от коррекции ошибки составляет -0.03, что существенно больше в сравнении результатами моделей для других стран.

Рис. 11 Динамика в разносятх первого пордяка для индекса NIFTY

Модель может недооценивать шоки индекса, но верно определяет направление шоков. Так, модель недооценила масштаб фондового ралли в 2007, но корректно диагностировала размер спада в кризис 2008-го.

3.3.1.2 Долгосрочные эффекты

Таблица 12. Значения коэффициентов долгосрочной составляющей модели для Индии

| Коэффициенты долгосрочной составляющей модели. Цветом выделены статистически значимые коэффициенты (уровень 10%) | ||||||||

| fed | usdiru | snp | rate | m3 | exports | ifrastr | indust | commod.adj |

| 189.09 | -88.38 | 2.68 | -52.36 | 0.00 | 0.00 | -1.74 | 3.92 | 0.01 |

В долгосрочном периоде динамика индекса определяется курсом национальной валюты и динамикой индекса S&P500. Близкими к статистической значимости оказываются коэффициенты при ставке ФРС и объеме денежной массы, p-value составляют 0.115 и 0.131 соответственно.

3.3.2 Логарифмическая спецификация

Построим VECM-модель на логарифмированных данных

3.3.2.1 Краткосрочные эффекты

По результатам F-теста модель является статистически значимой в целом, скорректированный R2 модели составляет 0.596, что, больше, чем в линейной спецификации.

Таблица 13. Значения коэффициентов краткосрочной составляющей модели для Индии (логарифмическая спецификация)

| Коэффициенты краткосрочной составляющей модели. Цветом выделены статистически значимые коэффициенты (уровень 10%) | ||||||||||

| fed | usdiru | snp | rate | m3 | exports | ifrastr | indust | commod.adj | ErrorCorrection | Index.l1 |

| 0.06 | -0.78 | 0.85 | -0.16 | 0.77 | -0.03 | -0.08 | 0.12 | 0.08 | -0.04 | 0.15 |

В логарифмической спецификации набор значимых факторов не отличается от линейной спецификации. Влияние трех основных факторов примерно равносильно, абсолютные значения эластичностей индекса по каждому из факторов составляют около 0,8. На границе статистической значимости находятся коэффициенты при ставке ФРС и ставке ЦБ Индии. Также в логарифмической спецификации еще заметнее выражен эффект коррекции ошибок. Коэффициент статистически значим на 10% уровне и составляет — 0.04, то есть индекс NYFTY учитывает макроэкономически обоснованное значение и корректируется к нему ежемесячно ~на 4%.

Рис. 12 Динамика в разносятх первого пордяка для индекса NIFTY (логарифмическая спецификация)

Аналогично линейной спецификации, модель может недооценивать шоки индекса, но верно определяет направление шоков.

3.3.2.2. Долгосрочные эффекты

В долгосрочном периоде набор факторов не отличается от краткосрочного. Статистически значимо влияют процентные ставки (ставка ФРС — положительно, ставка ЦБ индии — отрицательно). Даже в долгосрочным периоде ни один из индексов, призванный аппроксимировать динамику ВВП, не является значимым.

Таблица 14. Значения коэффициентов долгосрочной составляющей модели для Индии (логарифмическая спецификация)

| Коэффициенты долгосрочной составляющей модели. Цветом выделены статистически значимые коэффициенты (уровень 10%) | ||||||||

| fed | usdiru | snp | rate | m3 | exports | ifrastr | indust | commod.adj |

| 0.08970 | -0.82355 | 0.83524 | -0.18414 | 0.71539 | -0.03704 | -0.07814 | 0.12719 | 0.00612 |

3.4. Китай

3.4.1 Первичные данные

В качестве факторов модели были взяты следующие переменные

- fed — процентная ставка ФРС

- cnyusd — Обратный курс рубля к доллару США

- adj — экспоненциально сглаженный квартальный ВВП

- adj — отклонение индекса PMI от 50.

- CPIadj – абсолютное значение индекса потребительской инфляции, базовое значение 100 на начало 2000 года.

- snp — Индекс S&P 500

- rate10 — ставка по 10-летним государственным облигациям

В качестве объясняемой переменной взят индекс Shanghai Composite.

3.4.1.1 Краткосрочные эффекты

По результатам F-теста модель является статистически значимой в целом, скорректированный R2 модели составляет 0.195, что существенно ниже в сравнении с моделями для других стран

Таблица 15. Значения коэффициентов краткосрочной составляющей модели для Китая

| Коэффициенты краткосрочной составляющей модели. Цветом выделены статистически значимые коэффициенты (уровень 10%) | ||||||||

| fed | cnyusd | gdpQ.adj | pmi.adj | CPIadj | snp | rate10 | Error Correction | Index.l1 |

| 109.74 | 428.48 | -0.02 | -9.42 | 0.20 | 0.98 | 108.32 | -0.04 | 0.34 |

Статистически значимыми факторами являются лаговое значение самого индекса, динамика и S&P500 и эффект коррекции ошибки.

Положительное влияние оказывает рост на американском рынке. Китайскому рынку, как и большинству других фондовых рынков, свойственен моментум-эффект.

Эффект коррекции ошибки оказался статистически значим, несмотря на относительно низкое качество модели.

Рис. 13 Динамика в разносятх первого пордяка для индекса Shanghai Composite

Визуальный анализ показывает, что модель систематически недооценивает шоки индекса и не всегда корректно определяет направление шока.

3.4.1.2 Долгосрочные эффекты

Несмотря на значимый эффект коррекции ошибок, модель долгосрочных эффектов является недостаточно качественной и легко интерпретируемой.

Таблица 16. Значения коэффициентов долгосрочной составляющей модели для Китая

| Коэффициенты долгосрочной составляющей модели. Цветом выделены статистически значимые коэффициенты (уровень 10%) | ||||||

| fed | cnyusd | gdpQ.adj | pmi.adj | CPIadj | snp | rate10 |

| 253.6092 | 159.5114 | -0.0046 | -8.38275 | -0.19771 | 1.155173 | 201.1954 |

В долгосрочном периоде динамика Shanghai composite определяется изменением ставки ФРС и динамикой индекса S&P500. Также близким к статистически значимому является коэффициент при ставке по китайским 0-летним гособлигациям (p-value 0.128).

3.4.2 Логарифмическая спецификация

Построим VECM-модель на логарифмированных данных

3.4.2.1 Краткосрочные эффекты

По результатам F-теста модель является статистически значимой в целом, скорректированный R2 модели составляет 0.20. Объясняющая сила модели, как и в линейной спецификации, относительно слаба.

Таблица 17. Значения коэффициентов краткосрочной составляющей модели для Китая (логарифмическая спецификация)

| Коэффициенты краткосрочной составляющей модели. Цветом выделены статистически значимые коэффициенты (уровень 10%) | ||||||||

| fed | cnyusd | gdpQ.adj | pmi.adj | CPIadj | snp | rate10 | Error Correction | Index.l1 |

| 0.002 | 0.31 | 0.24 | -0.01 | -0.01 | 0.39 | 0.14 | -0.03 | 0.36 |

Эластичность Shanghai Composite по индексу S&P500 составляет 0.39, что существенно ниже типичных для развивающихся рынков 0.7-0.8. Одновременно с этим значение коэффициента при лаговой переменной (равное 0.36) выше типичных 0.1-0.2. Таким образом, можно сделать вывод о существенно большей независимости китайского индекса от внешних факторов в сравнении с индексами других стран БРИКС.

Рис. 14 Динамика в разносятх первого пордяка для индекса Shanghai Composite (логаримическая спецификация)

Логарифмическая модель, также как и линейная, плохо предсказывает резкие шоки индекса и не всегда корректно определят направление шока.

3.4.2.2 Долгосрочные эффекты

Долгосрочная составляющая модели оценивает эффект от влияния S&P500 несколько выше (0.44 вместо 0.39). Модель диагностирует положительную статистически значимую взаимосвязь между динамикой процентных ставок и индексом китайского рынка, что не согласуется с ожиданиями.

Таблица 18. Значения коэффициентов долгосрочной составляющей модели для Китая (логарифмическая спецификация)

| Коэффициенты долгосрочной составляющей модели. Цветом выделены статистически значимые коэффициенты (уровень 10%) | ||||||

| fed | cnyusd | gdpQ.adj | pmi.adj | CPIadj | snp | rate10 |

| 0.03 | -0.28 | 0.50 | -0.01 | -0.36 | 0.44 | 0.27 |

3.5 ЮАР

3.5.1 Первичные данные

В качестве факторов модели были взяты следующие переменные

- gold — цена тройской унции золота

- fed — ставка ФРС

- randusd — обратный курс южноафриканского ранда к доллару

- snp — Индекс S&P 500

- rate — средняя ставка РЕПО

- m3 — предложение денег, рассчитанное как денежный агрегат m3

- adj — абсолютное значение индекса потребительской инфляции, базовое значение 100 на конец 2012 года

- mining — абсолютные значения индекса объема добываемого золота, базовое значение 100 на начало 2001 года

- adj — Абсолютные значения индекса, отражающие динамику поквартального ВВП. В изначальных данных была только информация о поквартальных темпах прироста. Пересчет темпов прироста в индекс позволил получить временной ряд, пропорциональный действительной динамике ВВП. Использование этого ряда вместо действительных значений ВВП в логарифмической модели не окажет никакого влияния, а в линейной — повлияет на масштаб коэффициента, не меняя его знака и статистической значимости.

В качестве объясняемой переменной взят индекс TOP40.

3.5.1.1 Краткосрочные эффекты

По результатам F-теста модель является статистически значимой в целом, скорректированный R2 модели составляет 0.50.

Таблица 19. Значения коэффициентов краткосрочной составляющей модели для ЮАР

| Коэффициенты краткосрочной составляющей модели. Цветом выделены статистически значимые коэффициенты (уровень 10%) | ||||||||||

| gold | fed | randusd | snp | rate | m3 | cpi.adj | mining | gdp.adj | Error Correction | Index.l1 |

| 5.04 | -506.6 | 47.91 | 13.64 | 47.19 | 5.80 | 47.51 | 5.72 | -5.94 | -0.05 | 0.04 |

Статистически значимыми факторами являются цена золота, ставка ФРС, динамика индекса S&P500, объем денежной массы и эффект коррекции ошибки.

Положительное влияние оказывает увеличение денежной массы, рост S&P500 и рост цен на золото. Отрицательное и статистически значимое влияние имеет ставка ФРС. Эффект от коррекции ошибки составляет -0.05, что существенно в сравнении результатами моделей для других стран.

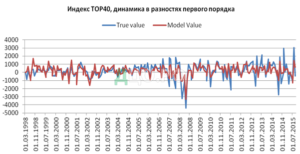

Рис. 15 Динамика в разносятх первого пордяка для индекса TOP40

Модель недооценивает масштабы шока в периоды волатильности, но верно определяет направление шоков.

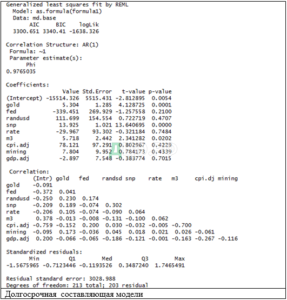

3.5.1.2 Долгосрочные эффекты

Таблица 20. Значения коэффициентов долгосрочной составляющей модели для ЮАР

| Коэффициенты долгосрочной составляющей модели. Цветом выделены статистически значимые коэффициенты (уровень 10%) | ||||||||

| gold | fed | randusd | snp | rate | m3 | cpi.adj | mining | gdp.adj |

| 5.30 | -339.45 | 111.70 | 13.92 | -29.97 | 5.72 | 78.12 | 7.80 | -2.90 |

В долгосрочном периоде уменьшается влияние ставки ФРС на динамику Южноафриканского рынка. Основными факторами остаются S&P500, цена золота и денежная масса. Ниже приведен результат оценки долгосрочной модели в статистическом пакете:

3.5.2 Логарифмическая спецификация

Построим VECM-модель на логарифмированных данных

3.5.2.1 Краткосрочные эффекты

По результатам F-теста модель является статистически значимой в целом, скорректированный R2 модели составляет 0.53.

Таблица 21. Значения коэффициентов краткосрочной составляющей модели для ЮАР (логарифмическая спецификация)

| Коэффициенты краткосрочной составляющей модели. Цветом выделены статистически значимые коэффициенты (уровень 10%) | ||||||||||

| gold | fed | randusd | snp | rate | m3 | cpi.adj | mining | gdp.adj | Error Correction | Index.l1 |

| 0.34 | -0.05 | 0.20 | 0.86 | -0.08 | 0.10 | -0.10 | 0.06 | 0.07 | -0.03 | 0.13 |

В логарифмической спецификации набор статистически значимых факторов пополняется курсом национальной валюты к доллару США. Логарифмическая модель позволяет понять, что влияние ставки ФРС, значимое статистически, является незначимым экономически: рост ставки в 1,5 раза приведет к снижению индекса всего на 2,5%.

Также, в отличие от линейной модели, статистически значимым является коэффициент при лаговом значении индекса, что говорит в пользу наличия на фондовом рынке ЮАР моментум-эффекта.

Рис. 16 Динамика в разносятх первого пордяка для индекса TOP 40 (логаримическая спецификация)

Логарифмическая спецификация модели в большинстве случаев корректно определяет как направление, так и размер шока индекса.

3.5.2.2 Долгосрочные эффекты

В долгосрочной модели сохраняется влияние индекса S&P 500, цены золота и обратного валютного курса на динамику фондового индекса. Влияние ставки ФРС в долгосрочном периоде незначимо статистически и экономически. Влияние денежной массы в долгосрочном периоде оказывается

Также долгосрочная модель диагностирует отрицательное влияние внутренней процентной ставки, которое, впрочем, не является существенным (Эластичность индекса TOP-40 по процентной ставке — 0.11)

Таблица 22. Значения коэффициентов долгосрочной составляющей модели для ЮАР (логарифмическая спецификация)

| Коэффициенты долгосрочной составляющей модели. Цветом выделены статистически значимые коэффициенты (уровень 10%) | ||||||||

| gold | fed | randusd | snp | Rate | m3 | cpi.adj | mining | gdp.adj |

| 0.35 | -0.03 | 0.21 | 0.90 | -0.11 | 0.19 | -0.22 | 0.07 | 0.16 |

3.6 Сравнительный анализ моделей разных стран

Проводить прямое сравнение моделей возможно только для логарифмических спецификаций, поскольку коэффициенты таких моделей интерпретируются как эластичности и не имеют привязки к числовой размерности. Тем не менее, линейные спецификации моделей могут быть полезны, так как для них также проведена проверка на статистическую значимость факторов. Ниже приведена сводная таблица для факторов моделей и коэффициентов моделей из краткосрочных логарифмических спецификаций. Жирным выделены факторы, статистически значимые для любой спецификации, серым – только в одной из спецификаций.

Таблица 23. Коэффициенты моделей макроэкономических факторов стран БРИКС

| S&P500 | Лаг индекса | Валютный курс | Эффект коррекции | Ставка ФРС | Сырье | ВВП | |

| Бразилия | 0.78 | 0.08 | -0.55 | -0.07 | 0.08 | 1.14 | |

| Китай | 0.39 | 0.36 | -0.03 | ||||

| Россия | 0.92 | 0.14 | 0.24 | 0.31 | |||

| Индия | 0.85 | 0.15 | -0.78 | -0.04 | |||

| ЮАР | 0.86 | 0.13 | 0.20 | -0.03 | -0.05 | 0.34 | |

| Медиана | 0.85 | 0.14 | -0.18 | -0.03 | -0.06 | 0.33 |

Одним из самых значимых факторов для всех стран является динамика американского фондового рынка. За исключением Китая, все страны имеют коэффициент при S&P500 в интервале от 0.8 до 0.9. Другим значимым факторов является лаговое значение самого индекса, эластичность по которому варьируется от 0.1 до 0.2 (за исключением Китая). Баланс двух данных коэффициентов можно интерпретировать как соотношение настроений (внешних или внутренних), определяющих на динамику рынка. Так, китайский рынок оказывается достаточно независимым, тогда как рынки остальных стран очень чувствительны к настроениям на мировых финансовых рынках.

Количественно близкое влияние валютного курса характерно для России и ЮАР. Обесценение национальной валюты в целом положительно сказывается на динамике фондового рынка: девальвация в 1% ведет к росту индекса на 0.24% в России и на 0.2% в ЮАР. Аналогичная ситуация с сырьевыми товарами (Россия — Экспортер нефти, ЮАР — металлов платиновой группы, т.е. в том числе и золота). Эластичность фондового индекса по соответствующему товару составляет 0.31 для России и 0.34 для ЮАР.

Для Бразилии было зафиксировано положительное влияние цены на нефть на фондовый рынок, и отрицательное влияние курса. Данный эффект объясняется тем, что, хотя Бразилия и является крупным экспортером нефти, бразильская экономика в целом является нетто-импортером, т.е. обесценение национальной валюты отрицательно влияет на экономику.

Эффект коррекции ошибок статистически незначим для Бразилии и России и экономически мал для всех стран. Даже для Индии эластичность индекса по ошибке составляет -0.04, т.е. потребуется более 16 месяцев для сокращения ошибки вдвое. Это означает что фондовый рынок очень медленно перестраивается в направлении фундаментального равновесия. Данный факт подтверждает, что при применении фундаментального анализа следует ориентироваться на горизонт инвестирования от года до нескольких лет.

Для всех стран, за исключением Бразилии, коэффициенты при ВВП являются статистически незначимыми. Монетарные факторы, хотя и статистически значимы в отдельных странах, являются своими для каждой страны, что затрудняет прямое сопоставление. Приведем ниже результаты оценки коэффициентов при монетарных факторах:

Таблица 24. Коэффициенты моделей монетарных факторов

| Бразилия | Россия | Индия | ЮАР |

| Ставка % | CPI | Денежная масса | Денежная масса |

| -0.15 | 1.37 | 0.77 | 0.10 |

Для России обнаружена сильная взаимосвязь между индексом и инфляцией. Коэффициент больше единицы означает, что фондовый рынок растет быстрее инфляции.

В Индии и ЮАР наблюдается положительная взаимосвязь между объемом денежной массы и фондовыми индексами. Объяснение тривиально: рост денежной массы на руках у экономических агентов стимулирует их часть средств инвестировать в активы, в том числе в фондовый рынок. Растущий спрос фондовые активы вызывает и рост цен, а значит и рост индекса.

В Бразилии положительное влияние на индекс оказывает снижение процентной ставки. Объяснение также простое: снижение ставки стимулирует рост денежную массу, а далее вступает в действие механизм аналогичный случаю с расширением денежной массы.

Общий анализ по всем станам БРИКС позволяет сделать следующие выводы

- Страны БРИКС оказались подвержены влиянию примерно схожего набора факторов, причем масштаб влияния отдельных факторов сопоставим.

- Исключение составляет фондовый рынок Китая – для последнего были получены другие оценки коэффициентов и намного более низкое качество модели

- Ключевыми детерминантами фондового рынка стран БРИКС являются динамика фондового рынка США, валютный курс, моментум-эффект и отдельные монетарные факторы.

- Для России, ЮАР и Бразилии цены на сырье положительно влияют на динамику фондового рынка.

- Влияние внутренних немонетарных факторов, таких как ВВП или индексов, аппроксимирующих ВВП, практически отсутствует.

- Фондовые рынки всех стран характеризуются очень низкими эффектами коррекции ошибок, т.е. не стремятся к возвращению к долгосрочному равновесию.

Заключение

В рамках данной работы был проведен анализ влияния макроэкономических факторов на фондовые рынки стран БРИКС. Было установлено, что существенными детерминантами для фондовых рынков являются динамика индекса S&P, моментум-эффект, а также валютный курс. Важно, что влияние валютного курса было положительным для стран-экспортеров сырья (за исключением Бразилии, которая является нетто-импортером с 2008 года), и отрицательным для прочих стран.

Оценки влияния индекса S&P500 и моментум эффекта для стран выборки (кроме Китая) оказались количественно близкими, что говорит об определенной близости фондовых рынков БРИКС. В то же время, влияние внутренних фундаментальных факторов, таких как динамика ВВП, оказалось статистически незначимым у всех стран, за исключением Бразилии. Последнее позволяет предполагать, что рынки слабо чувствительны к динамике ВВП, так как информация по нему публикуется с недостаточно высокой частотой и отыгрывается рынком достаточно быстро. Также было установлено, что монетарное расширение так или иначе положительно влияет на динамику фондовых индексов, хотя прямое сопоставление невозможно из-за различных метрик.

Данная работа показывает, что фондовые рынки стран БРИКС, за исключением Китая, в целом идентично реагируют на динамику американского фондового рынка и имеют сопоставимый моментум-эффект. В то же время, реакция рынка на другие факторы определяется страновыми особенностями.

Список литературы

- Ричард Э. Ямароне Ключевые экономические индикаторы: руководство трейдера. М.: Интернет-трейдинг, 2004 – 328 с.

- Глинкина С.П. Новое направление российской внешней и внешнеэконо- мической политики – взаимодействие в БРИКС / Отв. ред. С.П. Глинкина; колл. авторов. – М.: Институт экономики РАН, 2014. – 220 с

- Евлахова Ю. С. Макроэкономические факторы влияния на динамику российского рынка акций и инструменты государственного регулирования// Проблемы современной экономики № 1 (45) ,2013

- Мацкевич А.А. Факторы, определяющие эффективность фондового рынка// Вестник Челябинского государственного университета № 32 (323) / 2013

- Федорова Е. А.., Панкратов К. А. Влияние макроэкономических факторов на фондовый рынок России// Проблемы прогнозирования, №2, 2010

- Федорова Е.А. Влияние цены на нефть на финансовый рынок России в кризисный период// Финансы и кредит, 20 (596) – 2014

- Александрова Е.Н. Орлов В.И. Роль и перспективы развития стран БРИКС в глобальной экономике// Теория и практика общественного развития №8, 2015

- Джусов А.А. Исследование динамики фондовых рынков высокоразвитых стран и стран БРИКС// Альманах современной науки и образования, № 12 (67), 2012

- Ifuero Osad Osamwonyi and Esther Ikavbo Evbayiro-Osagie The Relationship between Macroeconomic Variables and Stock Market Index in Nigeria// J Economics, №3(1), 2012, pp. 55-63

- Aurangzeb Factors Affecting Performance of Stock Market: Evidence from South Asian Countries// nternational Journal of Academic Research in Business and Social Sciences, №9 (2), 2012

- Amare, T., M. Mohsin Stock Prices and Exchange Rates in the Leading Asian Economies: Short Versus Long Run Dynamics// journal of the Economic Society of Singapore, №45(2), 2000, pp. 165–181.

- Onasanya, Olanrewaju. K, Femi J. Ayoola Does macroeconomic variables have effect on stock market movement in Nigeria// Journal of Economics and Sustainable Development, №10(3), 2012

- Owusu-Nantvi, V., and Kuwornu, J. K. M. Analysing the Effect of Macroeconomic Variables on Stock Market Returns: Evidence from Ghana//. Journal of Economics and International Finance, №3 (11), 2012, pp. 605 — 615.

- Uddin, M. G. S. and Alam, M. M. (2007). The Impacts of Interest Rate on Stock Market: Empirical Evidence from Dhaka Stock Exchange. South Asian Journal of Management and Sciences, 1(2), 123-132.

- T. Muthukumaran, Dr.V.K.Somasundaram An analytical study of interest rate and stock returns in India// International Journal of Research in Management, Social Sciences & Technology, №8 (8), 2014

- John K. M. Kuwornu, Owusu-Nantwi, Victor, Macroeconomic Variables and Stock Market Returns: Full Information Maximum Likelihood Estimation// Research Journal of Finance and Accounting, №4 (2), 2011

- Floros, Stock returns and inflation in Greece// Applied Econometrics and International Development, №2 (4), 2004, p. 55-68.

- Hilde C. Bjornland Scottish Journal of Political Economy, 2008, №2 (56) pp. 232-254

- Park, J. and R.A. Ratti Oil Price Shocks and Stock Markets in the U.S. and 13 European Countries// Energy Economics, №30, 2008

- Nwosa, Oil prices and stock market price in Nigeria// OPEC Energy Review, №1 (38), 2014

- Lakshmi Kalyanaraman1 и Basmah Al Tuwajri Macroeconomic Forces and Stock Prices: Some Empirical Evidence from Saudi Arabia// International Journal of Financial Research, №1 (5), 2014

- Pramod Kumar Naik, Puja Padhi The Impact of Macroeconomic Fundamentals on Stock Prices Revisited: Evidence from Indian Data// Eurasian Journal of Business and Economics №5 (10), 2012, 25-44

- Foley-Fisher, Nathan, and Bernardo Guimaraes U.S. Real Interest Rates and Default Risk in Emerging Economies, Journal of Money, Credit, and Banking, vol. 45, no. 5, 2013, pp. 967-975.

- Pal, K. and Mittal, R. Impact of macroeconomic indicators on Indian capital market// The Journal of Risk Finance, №12(2):, 2011, pp. 84-97.

- Liu, M. and Shrestha, K. Analysis of the long term relationship between Macro-economic variables and the Chinese stock market//. Journal of Managerial Finance, №34 (11), 2008, 744-755.

- Shawtari FA Salem MA Hussain HI и Hawariyuni W Long Run Relationship between Macroeconomic Indicators and Stock Price: The Case of South Africa// Journal of Internet Banking and Commerce, №2, 2015

- Cyrus Mutuku, Kirwa Lelei Ng’eny, Macroeconomic Variables and the Kenyan Equity Market: A Time Series Analysis// Business and Economic Research, 2015, Vol. 5, No. 1

- Zamri Ahmad, Yew Wah Lai, The Role of Macroeconomic Variables on Stock Market Index in China and India// International Journal of Economics and Finance, Vol. 3, No. 6; November 2011

- Sezgin Acikalin, Rafet Aktas, Seyfettin Unal, Relationships between stock markets and macroeconomic variables: an empirical analysis of the Istanbul Stock Exchange// Investment Management and Financial Innovations, Volume 5, Issue 1, 2008

- Sulaiman D. Mohammad, Impact of Macroeconomics Variables on StockPrices: Emperical Evidance in Case of KSE(Karachi Stock Exchange)// European Journal of Scientific Research Vol.38 No.1 (2009), pp.96-103

- Yu Hsing, Impacts of macroeconomic variables on the stock market in Bulgaria and policy implications// EAST-WEST Journal of Economics and Business ,Volume XIV – 2011, No 2 (41-53)

- Husam Rjoub, Turgut Tu¨rsoy and Nil Gu¨nsel, The effects of macroeconomic factors on stock returns: Istanbul Stock Market// Studies in Economics and Finance Vol. 26 No. 1, 2009 pp. 36-45

- Pramod Kumar NAIK , Puja PADHI, The Impact of Macroeconomic Fundamentals on Stock Prices Revisited: Evidence from Indian Data// Eurasian Journal of Business and Economics 2012, 5 (10), 25-44.

- Muhammed Monjurul Quadir, The Effect of Macroeconomic Variables On Stock Returns on Dhaka Stock Exchange// International Journal of Economics and Financial Issues, Vol. 2, No. 4, 2012, pp.480-487

- George Filis, The relationship between stock market, CPI and industrial production in Greece and the impact of oil prices: Are any new findings emerging from the examination of their cyclical components, using recent data?// International Conference on Applied Economics, 2009

- Gevit Duca, The relationship between the stock market and the economy experience from international financial markets// Bank of Valletta Review, No. 36, 2007

- Abdel-Aziz Ahmad Sharabati, The Relationship between Amman Stock Exchange (ASE) Market and Real Gross Domestic Product (GDP)// European Journal of Business and Management, Vol.5, No.16, 2013

- Surana Chakraborty, Yi Tang, Liuren Wu, Imports, Exports, Dollar Exposures, and Stock Returns// Zicklin School of Business, November 11, 2008

- Mahesh D. Pritamani , Dilip K. Shome, VijaySingal, Foreign exchange exposure of exporting and importing firms// Journal of Banking & Finance 28 (2004) 1697–1710

- Rumi Masih, Sanjay Peters, Oil Price Volatility and Stock Price Fluctuations in an Emerging Market: Evidence from South Korea// April, 2010

- Desislava Dimitrova, The Relationship between Exchange Rates and Stock Prices: Studied in a Multivariate Model// Issues in Political Economy, Vol. 14, August 2005

- Alok Kumar Mishraa, Niranjan Swainb, and D.K. Malhotra, Volatility Spillover between Stock and Foreign Exchange Markets: Indian Evidence// International journal of business, 12(3), 2007

- Gugulielmo Maria Caporale, Peter G. A Howells, Alaa M. Soliman, Stock market development and economic growth: the causal linkage// Journal of economic development, Volume 29, Number 1, June 2004

Страницы 1 2

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.