или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Страницы 1 2

Оглавление

- Введение

- Глава 1. Основные механизмы влияния на доходность фондовых индексов

- 1.1 Денежная масса

- 1.2 Валовой внутренний продукт

- 1.3 Обменный курс

- 1.4 Ставка процента

- 1.5 Инфляция

- 1.6 Цена на нефть

- 1.7 Ставка ФРС

- 1.8 Зарубежные индексы

- 1.9 Краткий обзор анализа влияния макроэкономических факторов на динамику фондовых рынков стран БРИКС

- 1.10 Страны БРИКС в мировой экономике

- Глава 2. Эконометрические аспекты построения моделей

- 2.1 Выбор переменных для построения моделей

- 2.2 Модель коррекции ошибок (VECM)

- 2.3 Реализация VECM

- 2.4 Проверка Фондовых индексов на стационарность

- 2.5 Гипотезы

- Глава 3. Эмпирический анализ влияния макроэкономических факторов на динамику фондового рынка

- 3.1 Бразилия

- 3.1.1 Первичные данные

- 3.1.1.1 Краткосрочные эффекты

- 3.1.1.2 Долгосрочные эффекты

- 3.1.2 Логарифмическая спецификация

- 3.1.2.1 Краткосрочные эффекты

- 3.1.2.2 Долгосрочные эффекты

- 3.2 Россия

- 3.2.1 Первичные данные

- 3.2.1.1 Краткосрочные эффекты

- 3.2.1.2 Долгосрочные эффекты

- 3.2.2. Логарифмическая спецификация

- 3.2.2.1 Краткосрочные эффекты

- 3.2.2.2 Долгосрочные эффекты

- 3.3. Индия

- 3.3.1 Первичные данные

- 3.3.1.1 Краткосрочные эффекты

- 3.3.1.2 Долгосрочные эффекты

- 3.3.2 Логарифмическая спецификация

- 3.3.2.1 Краткосрочные эффекты

- 3.3.2.2. Долгосрочные эффекты

- 3.4. Китай

- 3.4.1 Первичные данные

- 3.4.1.1 Краткосрочные эффекты

- 3.4.1.2 Долгосрочные эффекты

- 3.4.2 Логарифмическая спецификация

- 3.4.2.1 Краткосрочные эффекты

- 3.4.2.2 Долгосрочные эффекты

- 3.5 ЮАР

- 3.5.1 Первичные данные

- 3.5.1.1 Краткосрочные эффекты

- 3.5.1.2 Долгосрочные эффекты

- 3.5.2 Логарифмическая спецификация

- 3.5.2.1 Краткосрочные эффекты

- 3.5.2.2 Долгосрочные эффекты

- 3.6 Сравнительный анализ моделей разных стран

- Заключение

- Список литературы

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Введение

Фондовые рынки играют фундаментальную роль в экономическом развитии страны – они обеспечивают движение денежных средств от одних собственников – к другим, а их динамика является своеобразным индикатором здоровья экономики. На настоящий день существует множество научных работ, посвящённых вопросу эффективности функционирования фондовых рынков. В то же время не до конца изучена степень влияния макроэкономических факторов на эффективность фондовых рынков. Детальный анализ характера данной взаимосвязи позволит предсказывать изменения в инвестиционной среде, что имеет огромное значение, как с теоретической, так и с практической точки зрения.

Актуальность данной магистерской диссертации заключается в проведении кросс-странового анализа влияния макроэкономических факторов в странах БРИКС. Несмотря на теоретическую проработанность проблемы, в академической литературе преобладают статьи, посвященные анализу отдельных рынков, тогда как вопросу сравнению практически не уделяется внимания. Также данная работа включает в себя анализ наиболее новых данных, а полученные результаты могут быть интересны для построения стратегий на фондовых рынках.

Целью настоящего исследования является выявление характера влияния макроэкономических факторов на фондовый рынок в странах БРИКС и кросс-страновое сопоставление результатов.

Задачи исследования:

- Провести обзор источников и проанализировать современные подходы к анализу проблемы

- Определить модель для оценки влияния макроэкономических факторов.

- Построить и оценить модель на данных для фондовых рынков стран БРИКС

- Провести интерпретацию полученных результатов по отдельным странам

- Сопоставить результаты по странам, обобщить анализ

Объект исследования: динамика фондовых индексов стран БРИКС

Предмет исследования: реакция динамики фондовых индексов на изменение различных макроэкономических факторов.

Методологическая основа исследования. Теоретической основой исследования послужили работы отечественных и зарубежных факторов по вопросам фондового рынка, макроэкономических показателей. Методология исследования основана на методе регрессионного анализа, а также векторной модели коррекции ошибок.

Научная новизна. В рамках данной работы проведен обзор существующих методик анализа проблемы. Предложен подход к оценке влияния макроэкономических факторов на фондовые рынки. Проведена количественная оценка влияния факторов, сопоставимая для различных рынков. Выявлены сходства и различия в реакции фондовых рынков стран БРИКС на идентичные макроэкономические факторы.

Практическая ценность данной работы состоит в возможности использовать построенные модели для прогнозирования динамики фондового рынка. Выявленные с помощью эмпирического анализа различия в реакции разных рынков на макроэкономические факторы будет полезно учитывать при построении собственных стратегий.

Глава 1. Основные механизмы влияния на доходность фондовых индексов

На сегодняшний день фондовый рынок играет важнейшую роль в привлечении капитала в развивающихся и в развитых странах, что приводит к росту промышленности и торговли страны. Рост индекса фондового рынка является признаком растущей экономики, а если происходит спад или сильные колебания индекса, то это может признаком нестабильности экономики.

Существует много факторов, которые могут стать сигналом для участников фондового рынка при ожидании более высокой или низкой доходности при инвестировании в акции. Одними из таких факторов являются макроэкономические переменные, которые могут существенно повлиять на доходность акций.

Существует ряд важнейших исследований, которые изучили связь между доходностью фондового рынка и рядом макроэкономических переменных на различных временных горизонтах. Для анализа данного вида связи экономическая теория предлагает ряд моделей, таких как, модель коррекции ошибок (VECM), модель GARCH, причинно-следственный тест Грейнджера, тест Дики-Фуллера (ADF), коинтеграционый тест.

Многие исследования нацелены на изучение факторов, которые влияют на доходность акций. Наиболее часто используемые механизмы влияние на доходность фондовых индексов различных стран является денежное предложение, валовой внутренний продукт, обменный курс, ставка процента, инфляция, цена на нефть, ставка ФРС, индекс S&P 500.

1.1 Денежная масса

Монетарная политика влияет на экономику через каналы трансмиссионного механизма. Сдерживающая и стимулирующая монетарная политика имеет двустороннее влияние. Так при стимулирующей монетарной политики государство создает избыточную ликвидность за счет проведения операций на открытом рынке, снижение процентных ставок и увеличения стоимости облигаций. Чем ниже будет процентная ставка, тем ниже будет требуемая норма доходности, следовательно, цены акций будет выше. Кроме того, увеличение темпов роста денежной массы может привести к избыточной ликвидности для покупки акций, что скажется на повышении цен на акции. Однако рост денежного предложения может привести к росту инфляции, и, следовательно, к росту номинальной процентной ставки, что скажется на падении цен на акции.

В случае сдерживающей монетарной политики, то государство будет проводить политику, направленную на снижение денежной массы, и именно путем продажи государственных облигаций, увеличением ставки процента. Чем выше будет ставка процента, тем выше будет требуемая доходность и тем ниже будет цена акций. Тем не менее, сокращение темпов роста денежного роста может привести к снижению инфляции, следовательно, снижению ставки процента, а это в конечном итоге приведет к росту цен на акции.

Pramod Kumar Naik, Puja Padhi (2012) исследовали взаимосвязь между индексом индийского фондового рынка (BSE Sensex) и пятью макроэкономическими показателями, а именно индексом промышленного производства, индексом оптовых цен (WPI), денежной массой, ставкой по казначейским векселям и обменным курсом. Для исследования авторами были использованы ежемесячные данные для вышеперечисленных переменных за период апрель 1994- июнь 2011. В исследовании быль использован тест Йохансена на коинтеграцию и векторная модель коррекции ошибок. Анализ подтвердил, что связь между макроэкономическими переменными и индексом фондового рынка коинтегрирована, а также существует долгосрочная связь между тремя макроэкономическими переменными и индексом BSE Sensex. Было выявлено, что денежное предложение положительно влияет на фондовый индекс только в долгосрочном периоде, однако причинно-следственной связи по Грейнджеру в обратную сторону не было обнаружено, как в краткосрочном, так и долгосрочном периоде. Одним из возможных объяснений может быть тот факт, что изменение денежной массы может оказывать только косвенное воздействие на реальный объем производства, который при этом может повлиять на доходность акций.

Ifuero Osad Osamwonyi и Esther Ikavbo Evbayiro-Osagie (2012), которые исследовали связь между макроэкономическими показателями и индексом Нигерийской фондовой биржи, пришли к другому результату. В исследовании были использованы годовые данные темпов инфляции, курсов валют, процентных ставок, фискального дефицита, денежной массы и ВВП с 1975 по 2005 год. Анализ проводился при помощи векторной модели коррекции ошибок (VECM), которая помогла выявить краткосрочную и долгосрочную динамику между шести макроэкономическими переменными и индекс фондового рынка страны. Было получено, что, несмотря на значимость денежной массы в модели, она оказывает отрицательное воздействие и в краткосрочном, и в долгосрочном периодах.

1.2 Валовой внутренний продукт

Инвесторы всегда заинтересованы, какие факторы могут оказывать влияние на рост и падение рынка. Одним из основных факторов, который описывает состояние экономики в стране является валовой внутренний продукт (ВВП), так как данный показатель отражает более полную картину состояния экономики (Gevit Duca, 2007; Dr. Abdel-Aziz Ahmad Sharabati, 2015).

В ходе исследования Lumir Kulhanek (2012) изучал связь между валовым внутренним продуктом и фондовыми рынками европейских стран с помощью моделей VAR и VEC. Было установлено, что наблюдается долгосрочная связь между ВВП и фондовым рынком, а также наиболее эффективной моделью для анализа является модель VEC, так как она позволяет более точно проследить динамику фондового рынка в долгосрочном периоде.

Также было обнаружено, что отношения между изменениями ВВП и фондовым рынком являются двусторонними. Быстрый рост ВВП означает хорошую экономическую ситуацию в стране, что, в свою очередь, отражается в увеличении производства, инвестиций и сбережений. Тогда среди экономических субъектов происходит рост интереса к привлечению капитала, а фондовый рынок является одним из его источников. Результатом такого роста интереса является увеличение оборотов на рынке. ВВП правило, публикуется ежеквартально. Однако на практике инвесторов больше интересует динамика ВВП (изменение годовая).

Однако многими другими авторы пришли к выводу, что обладая информацией только о ВВП, невозможно точно определить динамику фондового рынка (Paolo Mauro,2000). Paolo Mauro протестировал 5 различных гипотез, в ходе которых исследовал взаимосвязь между ВВП и доходностью фондового рынка на примере развитых и развивающихся стран. Автор пришел к выводу, что в модель, помимо ВВП необходимо добавить другие макроэкономические показатели, которые помогут более точно проследить движение фондового рынка в долгосрочной перспективе.

Также исследование связи между развитием фондового рынка и экономического роста в Германии было проведено Adamopoulos Antonios (2010), который использовал векторную модель коррекции ошибок (VECM). В модели были использованы следующие переменные: индекс фондового рынка, валовой внутренний продукт (ВВП) и ставка кредитования. Результаты показали, что существует односторонняя связь между фондовым рынком и экономическим ростом, а именно фондовый рынок влияет на экономический рост. Однако необходимо отметить, что использование ВВП в качестве показателя роста экономики может быть подвергнуто критике, так как ВВП не является основным показателем экономического роста.

Christopher Gan , Minsoo Lee, Hua Hwa Au Yong, Jun Zhang (2006) исследовали связь между макроэкономическими показателями и индексом новозеландской фондовой биржи, как и в предыдущем исследовании на основе теста на коинтеграцию, а также использовали причинно-следственный тест Грейнджера. Модель строилась на основе семи макроэкономических переменных: индексе потребительских цен (CPI), обменного курса, ВВП, денежного предложения, долгосрочной процентной ставки, краткосрочной процентной ставки и цены на нефть, за период с 1990 по 2003 г. Проведенное исследование показало, что существует взаимосвязь между рассмотренными макроэкономическими показателями и новозеландским фондовым индексом (NZSE40 Index). Тест Грейнджера показал, что фондовым индекс не является опережающим индикатором, который говорит об изменениях макроэкономических показателей. Однако, в общем, результаты продемонстрировали, что процентная ставка, денежное предложение и реальное ВВП оказывают влияние на фондовой индекс Новой Зеландии.

1.3 Обменный курс

В последнее время многие экономисты посвящают свои работы исследованию связи между валютным курсом и доходностью акций, так как оба показателя играют важную роль в оказании влияния на развитее экономики страны. Более того, связь между обменным курсом и доходностью акций часто использовались инвесторами для того, чтобы спрогнозировать будущие тенденции данных показателей. Кроме того, продолжающий рост мировой торговли и капитала сделали валютный курс в качестве одного из основных факторов, которые определяет не только прибыльность бизнеса, но и цены на акции.

Изменение обменного курса может оказывать влияние на международную конкурентоспособность фирм посредством влияния на цены на экспортные и импортные товары. Волатильность обменного курса оказывает влияние на стоимость фирмы, так как будущие денежные потоки фирмы изменяются при изменении валютного курса. При росте обменного курса, в этом случае экспортеры теряют свою конкурентоспособность на международном рынке, продажи и прибыль экспортеров будут снижаться, а также цены на акции будут падать. С другой стороны, у импортеров будет расти конкурентоспособность на внутреннем рынке, при этом их прибыль и цены на акции будут увеличиваться.

Однако падение обменного курса может оказывать неблагоприятные последствия, как экспортеров, так и для импортеров. Так одни экспортеры могут иметь преимущество перед экспортерами других стран, тем самым их продажи будут расти, и цены на акции будут выше. Таким образом, рост валютного курса может иметь положительное и отрицательное влияние на фондовые рынки экспортно-ориентированных или импорто-ориентированных стран.

Обменный курс может повлиять на цены акций не только международных и экспортно-ориентированных компаний, но и на отечественные фирмы. Для международных компаний, изменение обменного курса часто приводит к изменению стоимости совершаемых зарубежных операций, что в конечном итоге отражается в отчетах о прибылях и убытках компании. Изменение экономической стоимости фирм при совершении зарубежных операций может оказывать влияние на цены акций. Валютные курсы могут также оказывать влияние на отечественные компании, так как компании могут, как импортировать, так и экспортировать. Так обесценение национальной валюты делает для компании импортируемые товары более дорогим, а экспортируемые товары дешевле. Обесценение валюты окажет положительное влияние на компании, которые экспортируют, так как увеличиваются доходы данных компаний, и повышается средний уровень цен на акции. Таким образом, понимание связи между валютным курсом и доходностью акций позволит инвесторам хеджировать и диверсифицировать свой портфель.

Исследователи Maheen Jamil, Naeem Ullah (2013) изучили влияние обменного курса на цены акций в Пакситане при помощи векторной модели коррекции ошибок (VECM), а также теста на коинтеграцию. Исследование проводилось на основе ежемесячных данных с 1998 по 2009 год, в результате которого было обнаружено, что существует связь между обменным курсом и доходностью акций в краткосрочном и долгосрочных периодах. Dr. Aurangzeb (2012) пришел к такому же результату, когда изучал факторы, которые оказывают влияние на показатели фондовых бирж стран Южной Азии, а именно Индия, Пакистан, Шри-Ланка. На основе месячных данных с 1997 по 2010 год и при помощи описательной статистики было установлено, что обменный курс оказывает положительное влияние на показатели фондовых бирж в трех странах Южной Азии.

Adarmola Anthony Olugbenga (2012) пришел к аналогичным результатам при исследовании волатильности обменного курса и поведения фондовой биржи на примере Нигерии с помощью теста Йохансена на коинтеграцию и модели коррекции ошибок. На основе квартальных данных за период с 1985 по 2009 года было получено, что обменный курс оказывает существенное влияние на нигерийский фондовый рынок и в краткосрочном, и в долгосрочном периодах. Однако необходимо отметить, что результаты показали положительное влияние обменного курса в краткосрочном периоде, а в долгосрочном оно стало отрицательным.

Такая же связь между обменным курсом и нигерийским фондовым рынком была исследована Ifuero Osad Osamwonyi и Esther Ikavbo Evbayiro-Osagie (2012). В их модели также была установлена положительная связь между обменным курсом и фондовым индексом в краткосрочном периоде, и отрицательная влияние в долгосрочном периоде. Связано это с тем, что нигерийская экономика – это открытая экономика, где иностранный капитал играет важную роль в газовой и нефтяной отрасли. В краткосрочном периоде влияние обменного курса положительно влияет на фондовый индекс, так как наблюдается рост импортных сделок. Однако ситуация в долгосрочном периоде ухудшается, так как может возникнуть увеличение дефицита платежного баланса.

Однако есть исследования, где взаимосвязь между обменным курсом и динамикой фондовым рынком не прослежена. Так в статье Naeem Muhammad and Abdul Rasheed проведено аналогичное исследование на примере четырех стран Южной Азии за период с января 1994 по декабрь 2000. В своей работе авторы использовали тест на коинтеграцию, векторную модель коррекции ошибок (VECM) и тест Грейнджера на причинность для того, чтобы проследить краткосрочную и долгосрочную связь между валютным курсом и ценами на акции. Результаты для каждой страны получились разными. Так для Пакистана и Индии не была прослежена связь между валютным курсом и ценой на акции, как в краткосрочном, так и долгосрочном периодах. Что касается Бангладеша и Шри-Ланки, то связи между переменными не существует в краткосрочном периоде, но прослеживается в долгосрочном периоде. Таким образом, инвесторы не могут использовать информацию, полученную на одном рынке, чтобы предсказать поведение на другом. Более того, государство в этих странах не может использовать обменный курс в качестве инструмента для привлечения иностранных портфельных инвестиций. Причина может заключаться в том, что данные переменные могут зависеть от других макроэкономических переменных, которые влияют на экономику.

К таким же результатам пришли и Amare и Mohsin (2000), которые исследовали долгосрочную связь между валютными курсами и ценами на акции в девяти азиатских странах. На основе ежемесячных данных с 1980 по 1998 гг и при помощи теста на коинтегрцию было выявлено, что долгосрочная связь между валютным курсами ценами на акции прослеживается только для двух стран. Авторы статьи объяснили данную ситуацию отсутствием коинтеграции между указанными переменными. Для того, чтобы решить данную проблему, в эконометрическую модель была добавлена процентная ставка, в результате чего коинтеграция между переменными стала прослеживаться шести из девяти стран.

Yue Xu (2011) использовали векторную авторегрессию (VAR) для исследования связи между обменным курсом и ценами акций в Швеции. На основе ежемесячных данных с 2001 по 2011 год было обнаружено, что не прослеживается коинтеграционное соотношение между обменным курсом и ценой акции, а также тест показал отрицательную корреляцию между переменными.

Таким образом, эмпирические исследования показали, что существуют различные точки зрения относительно исследования связи между валютным курсом и ценами на акции. И для того, чтобы проследить более точное влияние валютного курса на динамику фондового рынка, рассмотрим еще макроэкономические показатели, которые оказывают сильное влияние на развитие экономики.

1.4 Ставка процента

Согласно финансовой теории процентная ставка представляет собой измерение стоимости денег во времени, которая является одним из основных факторов, определяющих цены на акции. Она играет важную роль в экономике любой страны в качестве ключевой макроэкономической переменной, которая определяется как стоимость денег. Таким образом, любое изменение процентной ставки может вызвать трудности для инвесторов и может повлиять на рентабельность фирм, таким образом, могут произойти колебания цен на акции из-за каких-либо изменений ставки процента. Чувствительность цен на акции к изменению процентных ставок теоретически и эмпирически изучены многими исследователями, которые использовали различные методы доказательства.

Связь между процентными ставками и ценами на акции уделяется значительное внимание в научной литературе, хоть и результаты получаются смешанными.

Финансовая теория объясняет, что волатильность процентных ставок может влиять на денежные потоки фирмы, тем самым на рыночную стоимость их акций. Кроме того, многими исследователями изучается причина отрицательной связи между процентными ставками и доходностями акций.

Когда процентная ставка высокая, инвесторы будут стараться перекладывать свои деньги из высоко-рискованных инструментов, которые принадлежат фондовому рынку, в фиксированные депозитные счета. С другой стороны, когда процентная ставка слишком низкая, инвесторы будут инвестировать свои средства в фондовый рынок для того, чтобы получить более высокую прибыль.

Используя модель VECM Onasanya, Olanrewaju. K и Femi J. Ayoola (2012) также на примере Нигерийской фондовой биржи, было выявлено, что макроэкономические показатели незначительно влияют на фондовый рынок. За период с 1985 по 2008 процентные ставки продемонстрировали отрицательное влияние на доходность акций. Также в исследовании Owusu-Nantwi и Kuwornu (2012) для фондового рынка в Гане было обнаружено, что процентная ставка не имеет существенного влияние на фондовый рынок. В качестве процентной ставки были использованы процентные ставки по 91-дневной казначейским векселям по месяцам с 1992 по 2008 год. При помощи метода наименьших квадратов (OLS) была установлена отрицательная связь между процентной ставкой и фондовым индексом.

К таким же результатам пришли Uddin и Аlam (2007)на примере Бангладеша, которые изучали линейную зависимость между процентной ставкой и ценой акций, а также ценой акции и изменением процентной ставки. Кроме того, также изучена связь между изменением цены акции и процентной ставки, и изменением цены акций и изменением процентной ставки. Для всех рассмотренных случаев была обнаружено, что процентная ставка имеет значимое отрицательное влияние на цену акций, а также на изменение цены акций.

Отрицательная зависимость была прослежена и в работе Ajagbe (2015), который исследовал данную зависимость на примере Нигерии. Из регрессионного анализа был сделан вывод, что увеличение процентной ставки отрицательно влияет на фондовый индекс. Фондовые рынки рассматриваются как финансовые учреждения, которые финансируют инвестиционную деятельность для того, чтобы достичь высоких темпов экономического роста и развития. Исходя из этого, процентная ставка должна быть правильно установлена, чтобы рынок капитала мог функционировать должным образом. Также, стабильность макроэкономики следует обеспечивать соответствующей монетарной политикой, чтобы страны могли извлечь максимальную выгоду от своего рынка капитала.

Однако работа Maysami и др., (2004) показывает другой результат, по сравнению с вышеописанными результатами, в его исследовании обнаружена значимая положительная связь между процентной ставкой и доходностью акций в Малайзи. Авторами использовалась векторная модель коррекции ошибок на основе ежемесячных данных с 1989 по 2001 год.

Также Dr. T. Muthukumaran и Dr.V.K.Somasundaram (2014) оценивалась причинно-следственная связь между процентной ставкой и доходностью акций. Влияние процентных ставок и доходности акций в Индии изучается на основе ежемесячных данных с апреля 1997 по март 2014 г. Тест Грейнджера показал, что не существует краткосрочной связи между процентной ставкой и доходностью акций. Исследование предполагает, что процентная ставка не влияет на доходность акций, ни доходность акций не влияет на процентную ставку. Таким образом, настоящее исследование эмпирически доказывает, что как фондовый рынок не имеет никакого отношения к росту процентных ставок в Индии, так и наоборот.

Для европейских стран, Czaja и Scholz (2006) рассматривают, как немецкие доходности акций чувствительны к изменениям процентных ставок. Данные показывают, что временная структура процентных ставок является очень важным фактором, для того чтобы объяснить чувствительность доходности акций в Германии.

1.5 Инфляция

Среди множества макроэкономических показателей, инфляция считается одним из наиболее важных факторов, которая оказывает влияние на доходность акций. Инфляция представляет собой увеличение общего уровня цен на товары и услуги в экономике, что может привести к падению покупательной способности или ценности денег.

Самые ранние исследования, которые изучали связь между инфляцией и доходностью акций, были основаны на гипотезе Фишера. Согласно гипотезе Фишера доходность реальных активов должна положительно коррелировать с темпами ожидаемой инфляции. Следовательно, наблюдается положительная связь между инфляцией и доходностью акций, где номинальная доходность акций должна расти вместе с инфляцией, тем самым давая возможность инвесторам защитить свои вложения от инфляции.

Более поздние исследования также подтверждали положительную взаимосвязь инфляции и доходности акций. В своем исследовании Lee, Tang и Wong (2000) интегрированную модель авторегрессии скользящего среднего(ARIMA) для изучения влияния гиперинфляции в 1920-ые годы на доходность акций в Германии. В результате было получено, что гиперинфляция в Германии и доходность акций коинтегрированы. Связь между ожидаемой инфляцией и доходностью акций позитивная. Таким образом, они пришли к выводу, что обыкновенные акции выступают инструментом хеджирования против инфляции.

Gregoriou и Kontonikas (2010) исследовали долгосрочную связь между ценами акций и ценами на товары в шестнадцати странах (из организации экономического сотрудничества и развития) с 1970 по 2006 г. Кроме того, что они исследовали влияние инфляции цен на акции, они также изучили обратное влияние цен на акции на инфляцию. С помощью коинтеграционного теста была выявлено, что не существует влияния цены акции на инфляцию, однако прослеживается обратная связь. К тому же, в соответствии с их исследованием, связь между инфляцией и ценами на акции положительна в долгосрочном периоде. Тем самым результаты подтвердили гипотезу Фишера, что акции могут выступать инструментом хеджирования инфляционного риска.

Такую же связь проследили John K. M. Kuwornu и Owusu-Nantwi, Victor (2011) при помощи метода максимального правдоподобия на примере Ганы. Результаты исследования показали, что существует положительная корреляция между индексом потребительских цен (инфляцией) и доходность акций. Это означает, что существует компромисс между риском и доходностью акции, который является способом для управления рисками. Однако авторы считают, что акции не могут быть использованы в качестве инструмента хеджирования, так как положительный коэффициент регрессии предполагает более высокую ожидаемую доходность при более высоком уровне инфляции.

Однако вслед за гипотезой Фишера, было выдвинуто ряд противоположных точек зрения относительно влияния инфляции на доходность акций. Так Fama в своей гипотезе утверждал об отрицательной связи между инфляцией и доходность акций. Эту связь он объяснял тем, что существует положительная корреляция между доходностью акций и реальной экономической активностью, а также отрицательная корреляция между инфляцией и реальной экономической деятельностью, таким образом, связь между инфляцией и доходностью акций отрицательная. Это подтверждается на основе следующих причин:

- Увеличение инфляции способствует увеличению расходов на потребление, так как необходимо больше денег, чтобы купить такое же количество товаров и услуг, вследствие этого падают сбережения и инвестиции, что в конечном счете приводит к уменьшению спроса на акции и других финансовых активов. Таким образом, цены на акции падают.

- Также увеличение инфляции может негативно сказываться на прибыли корпораций за счет роста производственных затрат, давления со стороны спроса и повышения процентных выплат. Эти последствия также вызывают падение цен на акции в связи с неэффективностью деятельности корпораций.

- Рост инфляции при проведении монетарной или фискальной политики будет способствовать проведению политики, которая связана с сокращением денежной массой, повышением процентных ставок и сдерживанием совокупного спроса. Эти методы могли бы негативно сказаться на экономическом росте, корпоративной эффективности и доходности акций.

- Также увеличение инфляции повышает ставку дисконтирования в модели оценки акций, что приводит к снижению цен на акции.

Отрицательную взаимосвязь между данными переменными, была изучена Feldstein. Он также объяснил, как инфляция негативно влияет на динамику фондового рынка. С помощью налоговой гипотезы он доказал, что возникает дисбаланс при налогообложении активов, что в конечном итоге приводит к падению реальной прибыли. Таким образом, рост инфляции приводит к росту ставки по налогам, а это негативно сказывается на прибыли компаний.

Такую негативную связь между инфляцией и доходностью акций проследил Chin-chuan Yeh и Chin-Fang Chi. В своем исследовании они использовали авторегрессионную модель с распределенным лагом на основе 12 стран из ОЭСР. В результате было получено, что прослеживается отрицательная взаимосвязь между инфляцией и доходностью акций. Этот результат согласуется с гипотезами Feldstein, Fama, которые предположили, что рост инфляции снижает доходность акций.

Также были исследования, когда среди ряда макроэкономических переменных, инфляция оказывалась незначимым показателем. Так в исследовании Floros (2004) использовали коинтеграционный тест Йохансена на примере Греции, где исследовали связь между инфляцией и доходностью акций. На основе имеющихся данных за период 1988 по 2002 г. было установлено, что, несмотря на то, что коэффициент при инфляции в регрессии отрицательный, переменная оказалась незанчимой, что говорит об отсутствии влияния инфляции на фондовый рынок.

В этом же ключе, Floros (2004) использовали стандартный тест причинной проводить такое же исследование по экономике Греции и пришел к выводу, что инфляция и запасы в Греции должны рассматриваться как независимые переменные, так как результат различных испытаний, проведенных показывают, что не существует взаимосвязь между инфляцией и доходности акций в Греции. Кросби (2001) исследует взаимосвязь между инфляцией и доходности акций в Австралии с 1875 по 1996 год и выяснили, что австралийская экономика не испытывает постоянные изменения в инфляции или доходности акций. Результат показывает, что существуют Малотиражная негативные отношения между этими двумя переменными, которые зависят от периода времени, который считается.

1.6 Цена на нефть

Нефть играет важнейшую роль в экономическом росте страны. Тем не менее, не все страны имеют достаточный запас нефти, что вызывает необходимость данных стран покупать ее на мировом рынке. Учитывая то, что на нефть предъявляется постоянно высокий спрос, волатильность его цены может повлиять на производительность фондового рынка страны. Поэтому изучение влияния цены на фондовый рынок будет актуальным.

Согласно экономической теории, цена любого актива должна определяться ее ожидаемым дисконтированным денежным потоком. Получается, что любые факторы, которые могут изменить ожидаемые дисконтированные денежные потоки, должны оказывать влияние на цены данных активов.

Таким образом, любое повышение цен на нефть приводит к увеличению расходов, уменьшению прибыли, снижению стоимости капитала. Значит, повышение цен на нефть должно сопровождаться снижением цен на акции. Однако возникает вопрос будет ли эффект одинаковым для стран экспортером и импортеров нефти.

Многие работы посвящены изучению связи нефтяных шоков и фондовых рынков в стран-экспортерах нефти. Так рост цен на нефть приводит к немедленной передаче «богатства» от импортеров нефти к экспортерам нефти. Данный доход оказывает положительное воздействие на экономическую деятельность страны, а также приводит к более высокой активности на фондовых рынках во время роста цен на нефть.

Рост цен на нефть, в большинстве случаев, имеет положительный эффект в странах экспортирующих нефть, так как доход страны увеличивается. Следствие увеличением дохода является рост расходов и инвестиций, которые в свою очередь способствуют повышению производительности и низкому уровню безработицы. В это время фондовые рынки положительно реагируют на такое событие.

Так в статье Hilde C. Bjornland (2008) анализируется влияние шоков нефтяных цен на доходность акций в Норвегии. С помощью векторной авторегрессии модели (VAR) была выявлена положительная связь между переменными. Так результаты показывают, что при 10% росте цен на нефть, доходность акций увеличивается 2-3%. Максимальный эффект достигается через 14-15 месяцев (когда доходность акций увеличивается на 4-5%), однако после этого эффект постепенно уменьшается.

Что касается стран-импортеров нефти, то рост цен на нефть будет иметь противоположный результат по сравнению со странами экспортерами нефти. Так повышение цен на нефть приводит к росту издержек на производство, так как нефть является одним из наиболее важных факторов производства. Рост расходов на производстве будет перенесено на потребителей, что в свою очередь приведет к снижению спроса из-за высоких потребительских цен. Снижение потребления приведет к снижению производства, и таким образом к росту безработицы. В данном случае фондовые рынки будут негативно реагировать на рост цены на нефть.

Miller и Ratti (2009) исследовали долгосрочную связь между мировыми ценами на нефть и мировыми фондовыми биржами. С помощью векторной модели коррекции ошибок (VECM) на примере шести стран из организации экономического сотрудничества и развития за период 1971-2008 была выявлена связь между переменными. Согласно полученным результатам, было отмечено, что существует долгосрочная связь только между периодами 1971-1980 и 1988-1999, при этом цена на нефть отрицательно влияет на доходность акций.

Также влияние цен на нефть на динамику фондового рынка изучили Park и Ratti (2008) на примере США и 13 европейских стран. В исследовании, где была использована VAR модель за период 1986-2005, было установлено, что шоки нефтяных цен оказали влияние на динамику фондового рынка. Так рост цен нефти для Норвегии (являющейся экспортер нефти) оказывает положительное влияние на доходность фондовых бирж, в то время как во многих других европейских странах (импортеров нефти) волатильность цен на нефть негативно сказывается на их фондовых рынках.

Nwosa (2014) исследовал взаимосвязь между внутренними и мировыми ценами на нефть и ценами акции в Нигерии в период с января 1985 по апрель 2010 года. Автор также использовал модель VECM на основе квартальных данных, и показал, что в долгосрочной перспективе, прослеживается односторонняя связь между показателями, т.е. внутренние цены на нефть влияют на цену акции. Также было установлено, что не прослеживается связь между внутренними и мировыми ценами на нефть и ценами акций в краткосрочном периоде. Примерно в этот же период с 1995 года по 2011 год Effiong (2014) также изучал влияние шоков нефтяных цен с точки зрения спроса и предложения на нигерийском рынке ценных бумаг. Для исследования была использована векторная авторегрессия (VAR), в результате которая показала, что фондовый рынок негативно отреагировал на шок предложения нефти, однако положительно отреагировал на шок спроса на нефть.

1.7 Ставка ФРС

Нахождение процентной ставки на уровне нуля в течение последних нескольких лет позволила Федеральной резервной системе достичь множества своих поставленных целей. Низкие процентные ставки способствовали стимулированию экономической активности, в результате чего увеличились расходы на управление бизнесом. Также Федеральная резервная система дала возможность домохозяйствам США тратить средства на жилье и потребительские товары длительного пользования. Низкие процентные ставки также оказались эффективным инструментом для улучшения балансов банков США, следовательно, увеличились их кредитные возможности.

Необходимо иметь в виду, что низкие процентные ставки могут способствовать жилищному буму и увеличению уровня долга домашних хозяйств. Также низкие процентные ставки могут привести к росту инфляции и перегреву на фондовом рынке. Таким образом, возникает вопрос, связанный с увеличением процентной ставки.

Рис. 1 Соединенные Штаты – Процентная ставка с 1971 по 2016

Согласно закону Федеральная резервная система имеет цели для достижения максимальной занятости, стабильных цен и умеренных долгосрочных процентных ставок. Макроэкономические данные ясно указывает на то, что занятость и инфляция близки к целевым задачам Федеральной резервной системы. Таким образом, повышение процентных ставок соответствует законодательно утвержденными целями для Федеральной резервной системы.

Однако повышение процентных ставок может вызвать финансовые потрясения на развивающихся рынках. Это повышение процентных ставок имеет важное значение для глобальных рынков, так как укрепление доллара США может вызвать проблемы в тех странах, где фирмы заимствовали в американской валюте, и где более слабые национальные валюты для того, чтобы погасить долг в долларах.

Федеральная резервная система заявила, что она будет повышать ставки медленно; Тем не менее, сильное повышение ставки может привести к большей неопределенности на рынках. Многие валюты развивающихся стран уже находятся под давлением из-за уменьшающихся перспектив роста, низких цен на сырьевые товары, снижения производительности и укрепления доллара.

Многие правительства и компании на развивающихся рынках в значительной степени заимствовали в долларах США из-за низких процентных ставок в течение последнего десятилетия, и тем самым инвесторы пользовались возможностью получения более высокой доходности. После повышения ставки, инвестиции будут выведены из развивающихся рынков из-за укрепления доллара, низких цен на сырьевые товары и низкой производительности. Несколько развивающихся рынков, которые почувствуют негативное воздействие от повышения процентной ставки ФРС, являются Бразилия, и Южная Африка.

Южная Африка – это страна с развивающейся экономикой, которая при низкой процентной ставке заимствовала в значительной степени в долларах. У данной страны валютные резервы меньше, чем сумма, которая необходима для обслуживания внешнего долга и для оплаты за импортные товары. Кроме того, экономика Южной Африки зависит от добычи полезных ископаемых, на которые негативно могут сказаться низкие цены на сырьевые товары.

Бразилия в последние годы сталкивается с экономическими трудностями из-за экономического спада, высокой инфляции и слабой валюты. Бразилия занимает одно из самых первых мест по величине долларовых долгов. Так величина государственного долга Бразилии в 2015 году составляет 66%, что является самым высоким показателем среди стран БРИКС. Вследствие этого при увеличении ставки процента, государство и бразильские компании могут столкнуться с трудностями при погашении кредитов.

Рис.2 Бразилия – Государственный долг к ВВП(%)

Так в статье Nathan Foley-Fisher and Bernardo Guimaraes (2013) было проанализировано влияние изменений процентных ставок в США на развивающиеся рынки с 1998 по 2008. Авторы было установлено, что при повышении процентных ставок в США в развивающихся странах увеличивается риск дефолта. Таким образом, рост процентных ставок отрицательно будет влиять на страны с развивающейся экономикой.

1.8 Зарубежные индексы

В условиях современной экономики фондовые биржи различных стран взаимосвязаны друг с другом. Так развитые фондовые биржи могут оказывать влияние на фондовые рынки развивающихся стран. Фондовые рынки являются одним из важнейших показателей развития экономики страны, как сильные экономики оказывают влияние на слабые экономики, так и фондовые биржи развитых стран могут воздействовать на менее развитые.

В ходе исследования влияния макроэкономических показателей на динамику фондовых бирж стран БРИКС, необходимо отметить, что экономики и фондовые рынки данных стран зависят от динамики фондового рынка США. В качестве основного показателя, который демонстрирует динамику американского фондового рынка является индекс S&P500. Данный показатель был выбран, так как он отражает настроение инвесторов на глобальных рынках.

Так в статье Bernd Hayo и Ali M. Kutan( 2004) исследовали влияние новостей, цены на нефть и развитие глобального рынка на российский финансовый рынок. При помощи теста Грейнджера на причинность была исследована связь между американским фондовым индексом и российским фондовым индексом с сентября 1995 года по ноябрь 2001. Результаты исследования показали, что американский фондовый индеек S&P оказывает влияние российский фондовый индекс RTS.

Однако в статье Lakshmi Kalyanaraman1 и Basmah Al Tuwajri (2014) наблюдается другой результат. Авторы с помощью векторной модели коррекции ошибок (VECM) исследовали влияние макроэкономических показателей на саудовскую фондовую биржу. Одним из показателей был выбран индекс S&P 500. Исследование показало, что индекс S&P 500 не оказывает никакого влияния на цены на акции. Таким образом, цены на акции в Саудовской Аравии определяются внутренними макроэкономическими показателями.

Таким образом, результаты работ показывают, что есть страны с формирующимися рынками, которые зависят и которые не зависят от развитых рынков, что, в конечном счете, может сказываться в большей или меньшей степени на цены на акции в развивающихся странах.

Проанализировав основные макроэкономические факторы, можно сделать вывод, что изученные вышерассмотренные эмпирические исследования демонстрируют различные результаты и выводы. Так в одних исследованиях была прослежена сильная положительная связь между доходностью акций и макроэкономическими переменными, в других – слабая связь, а в некоторых отсутствует данная связь. Данное различие в результатах и выводах заключается в использовании авторами различных методологий, переменных и периодов исследования. Существует также разница в исследуемой области, что значительно влияет на поведение макроэкономических показателей. Тем не менее, большинство исследований подтверждают наличие взаимосвязи между макроэкономическими переменными и доходностью акций и в краткосрочном, и в долгосрочном периодах.

1.9 Краткий обзор анализа влияния макроэкономических факторов на динамику фондовых рынков стран БРИКС

Большинство статей, которые посвящены анализу влияния макроэкономических факторов на динамику фондового рынка – это исследования, которые посвящены конкретному рынку или конкретной статье. Так на примере стран БРИКС можно увидеть, что авторы проводили исследования в большинстве случаев для одной страны и с определенным набором факторов.

Федорова и Панкратов (2010) использовали EGARCH модель для изучения влияния макроэкономических переменных на российский фондовый рынок. Их результаты показали, что основными макроэкономическими показателями, которые оказывают влияние на фондовый рынок, являются цена на нефть и обменный курс доллара США. Так для России увеличение цены на нефть Brent приводит к росту фондового рынка, что благотворно сказывается на росте экономики страны: а именно, прослеживается рост фондовых индексов, увеличение золотовалютных резервов страны, рост валового внутреннего продукта, а также бюджет становится профицитным. Что касается обменного курса, то он второй по степени оказывается влияние на российский фондовый индекс. Так при росте обменного курса, темп роста российской экономики снижается, а это приводит к замедлению роста деловой активности, что в конечном счете отражается на падении фондового индекса страны.

Pal и Mittal (2011) исследовали долгосрочную связь между основными макроэкономическими переменными и фондовым рынком в Индии. Исследователи изучали, как фондовый рынок в Индии реагирует на различные макроэкономические показатели. В качестве макроэкономических переменных были выбраны процентная ставка, уровень инфляции, обменный курс и валовые внутренние сбережения. На основе квартальных данных с 1995 по 2008 год и при помощи теста Дики-Фуллера, модели коррекции ошибок (ECM) и теста на коинтеграцию было исследовано влияние макроэкономических показателей на фондовый рынок. В результате исследования было выявлено, что существует взаимосвязь между макроэкономическими показателями и фондовым индексом Индии в долгосрочном периоде. Три из четырех макроэкономических показателей оказались значимыми, кроме валовых внутренних сбережений.

Liu и Shrestha (2008) анализировали долгосрочную связь между макроэкономическими показателями и доходностью акций на китайском фондовом рынке. Были использованы такие макроэкономические показатели, как валютный курс, инфляция, денежная масса, индекс промышленного производства и процентная ставка. При помощи теста на коинтеграцию было выявлено, что существует долгосрочная связь между макроэкономическими показателями и доходностью акций. Так денежная масса и индекс промышленного производства оказывает положительное влияние на доходностью акицй, в то время, как процентная ставка, валютный курс и инфляция отрицательно влияют на фондовый рынок. Таким образом, фондовый рынок в Китае реагирует на изменение макроэкономических факторов.

Shawtari FA Salem MA Hussain HI и Hawariyuni W изучили долгосрочное отношение между макроэкономическими факторами и фондовый индексом ЮАР с помощью векторной модели коррекции ошибок (VECM) на основе ежемесячных данных с января 1998 по август 2010. При проведении теста на коинтеграцию было выявлено, что промышленное производство является наиболее важным фактором, который влияет на динамику фондового рынка. Это свидетельствует о том, что фондовый индекс ЮАР чувствителен к промышленному производству. Валютный курс, денежная масса, инфляция также оказывают влияние на фондовый рынок, но в меньшей степени, чем промышленное производство. В результате, изменения макроэкономических переменных необходимо принимать во внимание, так как они оказывают влияние на динамику фондовых индексов.

Также Rober D. Gay (2008) исследовал взаимосвязь между фондовыми индексами развивающихся стран (Бразилия, Россия, Индия и Китай) и макроэкономическими переменными: обменный курс и цена на нефть. С помощью модели Бокса-Дженкинса (ARIMA) было установлено, что обменный курс и цена на нефть не оказывает влияние на фондовые индексы развивающихся стран за период 1999-2006 г. Это не является неожиданным, так как помимо международных макроэкономических показателей, существуют инфляция, процентные ставки, дивидендная доходность, торговый баланс и другие, которые могут играть определенную роль в определении цены акций. Это свидетельствует о том, что рынки Бразилии, России, Индии и Китая проявляют слабую форму эффективности рынка.

Из статьи Rober D. Gay видно, что проведенное исследование на сегодняшний день устаревшее, так как в группу стран БРИКС с 2011 года была включена ЮАР. Также в данном исследовании использовались всего два макроэкономических факторов и оказались незначимыми. Проблема может заключаться в том, что в модель необходимо включить еще макроэкономические факторы, которые смогут показать более точное влияние на динамику фондового рынка.

1.10 Страны БРИКС в мировой экономике

За последние несколько десятилетий страны БРИКС (Бразилия, Россия, Индия, Китай и Южная Африка) играют жизненно важную роль в мировой экономике с точки зрения общего объема производства, инвестиционного капитала и рынка потребительских услуг.

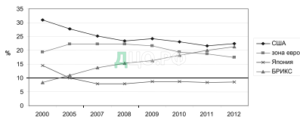

Страны БРИКС занимают примерно 25% территории земли, 45% составляет их численность населения, 11% накопленных капиталовложений и 20% мировой торговли приходится на их страны. Также доля стран БРИКС в мировом ВВП с каждым годом увеличивается, так в 2015 году доля в мировом ВВП стала составлять 30% (Александрова Е. Н., Орлов В.И., 2015).

Рис. 3 Доля в мировом ВВП крупнейших развитых стран и стран БРИКС

Выделяется ряд условий и факторов, которые отражают макроэкономические характеристики и привлекательность стран БРИКС. Так международные инвесторы при вложении собственных средств учитывают динамику развития экономик стран, их уровень конкурентоспособности, что оказывает влияние на развитие их бизнеса. Каждый год Всемирно-экономическим форумом рассчитывается индекс глобальной конкурентоспособности на основе 114 показателей, которые объединены в 12 групп.

Если посмотреть на рис. 4, то можно увидеть, что Китай является лидером по уровню конкурентоспособности среди стран БРИКС, он занимает 28 место. Последнее место среди стран БРИКС занимает Индия -71 место в рейтинге.

Рис.4 Динамика изменений ранговых позиций стран БРИКС по методике ВЭФ с 2007 по 2014 гг.

Необходимо отметить, что фондовые рынки стран БРИКС представляют большой интерес среди инвесторов, так как страны в данной группе страны динамично развиваются. «Экономический потенциал Бразилии, России, Индии, Китая и Южной Африки таков, что, по мнению ряда экономических аналитиков, они могут стать пятью доминирующими экономическими системами к 2050 г».

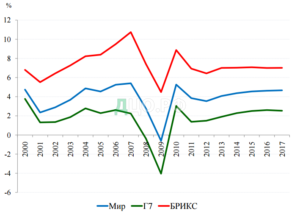

Динамика темпов роста стран БРИКС после мирового финансового кризиса 2008 г стала постепенно увеличиваться и немного опережает темпы развитых стран. Связано это с тем, что каждая страна из данной группы обладает рядом индивидуальных особенностей развития собственной экономики.

Рис. 5 БРИКС и мир: динамика развития

Данный стабильный рост и значительная роль в глобальной экономике поддерживается наличием важных ресурсов в данных странах для мировой экономики. Так Бразилия занимает сильные позиции на рынке сельскохозяйственных продуктов, Россия является сильнейшим экспортером нефти, Индия является экспортером продуктов питания и руды, Китай является крупнейшим импортером по сырьевым товарам, а также обладатель дешевой рабочей силы, а ЮАР обладает богатыми природными ресурсами. Таким образом, страны БРИКС являются крупными экспортерами сырьевых и несырьевых товаров (рис.6).

Однако необходимо иметь в виду, что инвестирование в фондовые рынки стран БРИКС может быть рискованным. Так инвестиционный портфель, который будет состоять из акций стран БРИКС, в случае неблагоприятной ситуации может уменьшить капитализацию. Но в случае экономического роста фондовые рынки стран БРИКС будут расти быстрее, чем фондовые биржи развитых стран.

В результате можно сделать вывод, что при инвестировании средств в фондовый рынок необходимо учитывать период экономического цикла на рынке. Так в период подъема рынка инвесторам выгодно вкладывать свои средства в акции компаний стран БРИКС, а если рынок находится на стадии спада, вкладывают в акции данных стран нежелательно.

Рис. 6 Операции стран БРИКС с внешним миром

Так как страны БРИКС занимают существенную роль в развитии мировой экономики, то целесообразно будет использовать данную группу стран для того, чтобы выявить, какое влияние оказывают макроэкономические факторы данных стран на динамику их фондовых рынков.

Глава 2. Эконометрические аспекты построения моделей

2.1 Выбор переменных для построения моделей

В качестве источника данных был использован терминал Bloomberg. Для каждой из стран BRICS в меню страны был выбран раздел Economic statistics search (Функция ECST), далее – подраздел Key Indicators. В данном подразделе выделяются наиболее значимые макроэкономические показатели для каждой страны. Общее количество показателей варьируется от ~60 до 250 на каждую страну.

Из полученного множества факторов отбирались показатели с наибольшей доступной историей. Предпочтение отдавалось показателям с частотой публикации в 1 месяц для формирования выборки из достаточного количества наблюдений (не менее 100, желательно — около 150-200).

По итогам отбора для большинства стран были выделены следующие показатели:

- Номинальный ВВП. Статистические службы публикуют данный показатель ежеквартально, поэтому выгруженные данные сглаживались экспоненциальной средней. Данные в bloomberg учитывают задержку в публикации, поэтому дополнительной коррекции не потребовалось.

- Объем денежной массы. Данные по денежной массе публикуются ежемесячно во всех странах. В зависимости от страны, это был или денежный агрегат М2, или агрегат М3.

- Инфляция. Для большинства стран инфляция измерялась как CPI. Для этого показателя применялась дополнительная обработка.

- Ставка процента. В разных экономиках под ставкой процента принимается разные показатели. Это может быть ставка по 10-летним государственным облигациям, ставка обратного репо с Центральным банком, целевая ставка и т.д.

- Валютный курс. Использовался обратный валютный курс (т.е. сколько единиц национальной валюты стоит 1 доллар США). Для эконометрических целей использовался средний курс за месяц.

- Ставка ФРС. Целевая ставка ФРС.

- Индекс S&P Динамика развивающихся рынков часто зависит от настроений на американском рынке, что обуславливает необходимость включить S&P в список факторов. В расчетах использовалось среднее значение индекса за месяц.

- Цена на нефть, цена на золото, и т.д. – фондовые рынки стран BRICS чувствительны к динамике конкретных факторов (например, Россия – к цене на нефть), которые необходимо индивидуально учитывать. Значения цен приводились как средние за месяц.

2.2 Модель коррекции ошибок (VECM)

Основной проблемой при эконометрическом анализе фондового рынка является нестационарность рыночных цен и производных от них индикаторов. Как правило, цены на рынке являются интегрируемыми временными рядами первого порядка, а значит, применение обычной МНК-регрессии с высокой долей вероятности приведет к т.н. «spurious regression» — наблюдению фиктивной взаимосвязи между ценами и факторами при её реальном отсутствии.

Наиболее подходящей моделью для анализа влияния макроэкономических факторов на динамику фондового рынка является модель коррекции ошибок (Error correction model).

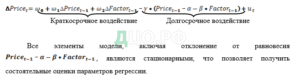

Пусть существует некоторая фундаментальная взаимосвязь между ценой и фактором, описываемая уравнением:

В данной модели предполагается, что:

- В краткосрочном периоде изменение цены зависит от разностей факторов

- Существует долгосрочная взаимосвязь между ценой и факторами

- Цена стремится вернуться к равновесию в случае отклонения от него

- Скорость возвращения к равновесию определяется коэффициентом

Все элементы модели, включая отклонение от равновесия , являются стационарными, что позволяет получить состоятельные оценки параметров регрессии.

Таким образом, ECM удобна для анализа фондового рынка, так как:

- Позволяет работать с изначально нестационарными временными рядами

- Позволяет выделить фундаментальную взаимосвязь между факторами

- Различает краткосрочные и долгосрочные эффекты

2.3 Реализация VECM

Естественное требование к первичным временным рядам, используемым в модели коррекции ошибок – интегрируемость первого порядка I(1). Это свойство почти всегда выполняется для динамики цен и рыночных индексов, но не всегда применимо к временным рядам, относящимся к макроэкономическим факторам. В частности, нельзя использовать в модели без дополнительных преобразований следующие показатели:

- Инфляция – относительный показатель, показывающий изменение уровня цен к предыдущему году, т.е. у показателя изменяется база для расчета. Вместо инфляции в модель следует включать значение индекса инфляции, для которого базовый год зафиксирован.

- Темп роста ВВП – аналогично, для данного показателя базой служит значение ВВП предыдущего года. Вместо роста следует использовать абсолютные значения ВВП.

- Доходности индекса. Доходность фактически является нормализованной первой разностью ряда I(1), поэтому их прямое использование некорректно. Следует использовать абсолютные значения цен и индексов.

Если для какого-либо показателя были доступны только относительные данные (только темпы роста) – показатель пересчитывался как индекс: для некоторого года устанавливалось базовое значение 100, затем по темпам прироста восстанавливались значения для остальных периодов.

При условии, что все первичные данные являются интегрируемыми рядами первого порядка, можно переходить к построению модели. На основе первичных временных рядов оценивается долгосрочная составляющая модели, а на первых разностях – краткосрочная.

В краткосрочной составляющей, помимо первых разностей факторов, будут использованы еще две переменные:

- Лаг первой разности объясняемой переменной. Поскольку в качестве объясняемой переменной будет использована динамика индекса, то коэффициент при данной переменной можно интерпретировать как меру моментум-эффекта.

- Ошибка долгосрочной модели. На практике вместо включения в модель и абсолютных значений, и разностей, производится отдельная оценка долгосрочной модели, а затем ошибка данной модели используется в качестве фактора в модели краткосрочной

Вспомогательная долгосрочная модель будет оцениваться на нестационарных временных рядах, поэтому МНК-оценки коэффициентов такой модели будут заведомо смещенными из-за автокорреляции остатков. Как следствие, для долгосрочной модели необходимо дополнительно учесть автокорреляцию остатков. При оценке будет использован Обобщенный метод наименьших квадратов, форма зависимости ошибок будет специфицирована как AR(1), т.е. ошибки подчиняются автокорреляции первого порядка.

2.4 Проверка Фондовых индексов на стационарность

Требование модели коррекции ошибок – объясняемая переменная должна быть интегрируемой первого порядка. Это значит, что объясняемая переменная не является стационарной, тогда как её первая разность – является. Одним из наиболее распространенных способов проверки на стационарность является расширенный тест Дикки-Фуллера. Приведем ниже результаты данного теста для индексов:

Таблица 1. Критические значения расширенного теста Дикки-Фуллера

| Критические значения расширенного теста Дикки-Фуллера | |||

| Значимость | 1% | 5% | 10% |

| Граница теста | -2.58 | -1.95 | -1.62 |

Таблица 2. Результаты гипотезы о стационарности

| Значение статистики теста | ||

| Страна | Индекс | Первая разность |

| ЮАР | 2.63 | -8.45 |

| Китай | -0.19 | -5.73 |

| Бразилия | -0.08 | -8.78 |

| Индия | 1.00 | -7.39 |

| Россия | 0.30 | -7.80 |

Как можно видеть, для каждой страны отвергается гипотеза о стационарности самого индекса, но не отвергается гипотеза о стационарности для первой разности. Таким образом, исходные данные подходят для построения модели коррекции ошибок.

2.5 Гипотезы

В отношении выбранных факторов можно сформулировать следующие гипотезы:

- Для большинства стран БРИКС факторы будут влиять на динамику фондового рынка в одном направлении

- Рост ВВП положительно влияет на динамику фондового индекса

- Расширение денежной массы (или падение процентной ставки) положительно влияет на фондовый индекс

- Лаг значения индекса положительно влияет на динамику самого индекса (имеет место моментум эффект)

- Для экономик-экспортеров сырья цена на сырье (нефть/золото) будет статистически значимым драйвером рынка

- Валютный курс может влиять как положительно, так и отрицательно, но он статистически значим.

- На фондовом рынке будет иметь место эффект коррекции ошибки (наблюдается тенденция возвращения значений индекса к фундаментальному равновесию)

Страницы 1 2

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.