или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Страницы 1 2

ГЛАВА II. АНАЛИЗ СОВРЕМЕННОГО СОСТОЯНИЯ ОФФШОРНЫХ ФИНАНСОВЫХ ЦЕНТРОВ И ИХ ВЛИЯНИЯ НА МИРОВУЮ И РОССИЙСКУЮ ЭКОНОМИКИ

2.1 Оценка современного состояния оффшорных финансовых центров

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Как уже отмечалось ранее, единого списка офшорных зон не существует, однако, работу по контролю за офшорными зонами и их деятельностью осуществляют как Международный валютный фонд (МВФ), так и центральные банки различных стран мира.

Помимо этого, ряд неправительственных организаций регулярно анализирует деятельность ОФЦ с целью оценки их состояния и влияния на мировую экономику. В частности, в 2017 году американская неправительственная организация Global Financial Integrity опубликовала исследование, характеризующее масштабы вывоза капитала различными странами за период 2007 — 2016 годы. Как следует из таблицы 2, на первом месте по объемам незаконного оттока капитала — Китай, на втором — Россия. В 2016 году в сравнении с 2007 годом общий вывоз капитала вырос с 465,3 млрд. долларов США до 1090,1 млрд. долларов в год, то есть в 2,3 раза. Самые высокие темпы роста вывоза капитала в анализируемом периоде у Нигерии — 15,7 раз, затем следует Таиланд — 4,6 раз, Индия — 4,3 раза, Китай — 3,2 раза, Россия — 2, 6 раза, Мексика — 2,3 раза, Малайзия и Бразилия — 1,8 раз.

Таблица 2 — Объемы оттока капитала из стран, млрд. долларов США

Таблица 2 (продолжение)

В 2016 году международное объединение Oxfam заявило, что, по его подсчетам, в офшорных финансовых центрах скрыто минимум 18 трлн. долларов США, что лишило соответствующие государства налоговых доходов на сумму больше чем 156 млрд. долларов. В том же году другая независимая организация Tax Justice Network оценила объем укрываемых средств, находящихся в ОФЦ, как 21 трлн. долларов .оскольку на сегодняшний день существует много оффшорных финансовых центров по всему миру, достаточно трудно точно определить, какой из них наиболее важен с экономической точки зрения.

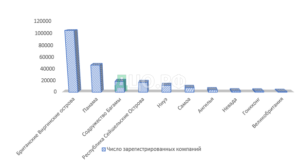

Произошедшая в 2012 году утечка конфиденциальных документов панамской юридической фирмы Mossack Fonseca, более известная как «Панамские документы», позволила выявить, что почти половина компаний (если точнее, то более 123 000), фигурировавших в документах, были зарегистрированы на территории Британских Виргинских островов. При этом сама Панама заняла лишь второе место в данном списке.

На рис. 2 представлены 10 наиболее популярных оффшорных зон, согласно Панамским документам.

Рис. 2. 10 наиболее популярных оффшорных зон, согласно Панамским документам.

Ниже я хочу проанализировать ключевые характеристики 4 оффшорных финансовых центров, согласно Панамским документам, насчитывают наибольшее число зарегистрированных компаний на своей территории.

Британские Виргинские острова

Британские Виргинские острова являются одним из лучших и наиболее уважаемых финансовых секторов не только в Карибском бассейне (они расположены к востоку от Пуэрто-Рико), но и в мировом масштабе. Помимо того, что это современная и эффективная банковская система, это также страна, где правительство уделяет большое внимание разработке и внедрению законов об отмывании денег и уклонении от уплаты налогов.

Интересно, что активисты и неправительственные организации ранее часто называли Британские Виргинские острова налоговой гаванью. Власти Британских Виргинских островов боролись с ярлыком налогового убежища и взяли на себя различные обязательства по обмену налогами и регистрации информации о бенефициарном праве компаний после саммита Большой восьмерки 2013 года. 10 сентября 2013 года премьер-министр Великобритании Дэвид Кэмерон сказал: «Я не думаю, что было бы более справедливым называть какие-либо заморские территории или коронные владения налоговыми убежищами. Они приняли меры для обеспечения справедливой и открытой налоговой системы. «Очень важно, чтобы наше внимание теперь переместилось на те территории и страны, которые действительно являются налоговыми убежищами». Благодаря такому отношению к прозрачности экономики Британские Виргинские острова заслужили потрясающую репутацию в финансовом сообществе и место в белом списке ОЭСР.

Большая часть дохода данной экономической зоны генерируется лицензированием оффшорных компаний и связанных с ними услуг. В 2000 году KPMG в своем обзоре офшорных юрисдикций для правительства Соединенного Королевства сообщила, что более 45% офшорных компаний в мире были сформированы на Британских Виргинских островах. С 2001 года финансовые услуги на Британских Виргинских островах регулируются независимой Комиссией по финансовым услугам. С 2004 года, когда был принят Закон о коммерческих компаниях на Британских Виргинских островах, на острове было зарегистрировано более полумиллиона фирм. В «Письме о поручительстве» от 24 марта 2014 года правительство Великобритании и Северной Ирландии уполномочило правительство Британских Виргинских островов подписать соглашение об обмене информацией в целях содействия осуществлению Закона о соблюдении налогового законодательства в отношении иностранных счетов.

В конце 2012 года банковский сектор Британских Виргинских островов включал шесть коммерческих банков и один банк с ограниченной ответственностью, 12 авторизованных кастодианов, два лицензированных предприятия по оказанию денежных услуг и один лицензированный поставщик финансовых услуг.

В соответствии с Законом Великобритании о санкциях и борьбе с отмыванием денег от 2018 года бенефициарное владение компаниями на британских заморских территориях, таких как Британские Виргинские острова, должно быть публично зарегистрировано до 31 декабря 2020 года. Правительство Британских Виргинских островов планирует оспорить этот закон, утверждая, что он нарушает конституционный суверенитет, предоставленный островам.

Панама

Секретность и географическое расположение – близость как к одноименному каналу, так и к США –ключ к успеху Панамы среди международных налоговых убежищ. Ее законодательство по-прежнему остается своеобразной «черной дырой», поскольку она не участвует в соглашениях об обмене налоговой информацией, хотя недавно и выразила намерение провести работу по данному вопросу. Панамское законодательство имеет сходство со швейцарским, которое предусматривает наказание за нарушение секретности банковской и финансовой системы.

Согласно академическому исследованию, опубликованному в 2013 году Норвежским центром налогообложения, история Панамы как налогового убежища началась в 1919 году, когда она начала регистрировать иностранные суда, чтобы помочь им избежать американских налогов и правил, за ними последовали другие владельцы судов США, некоторые из них пытались избежать повышения заработной платы и улучшения условий труда экипажа корабля, навязываемых законодательством США в рамках Закона моряка и стандартов безопасности для морских судов. Кроме того, в эпоху Запрета американским пассажирским судам разрешалось подавать алкоголь своим клиентам, не нарушая закон, если они имели панамскую регистрацию.

В течение последующих нескольких лет Панама расширила свой минималистский подход к требованиям налогообложения, регулирования и раскрытия финансовой информации в мире оффшорных финансов. Согласно исследованию, «интересы Уолл-стрит помогли Панаме ввести слабые законы о регистрации компаний, которые позволили любому начать безналоговые анонимные корпорации.

В течение десятилетий оффшорный сектор в Панаме было относительно малоразвитым, но он резко взлетел в 1970-х годах, когда мировые цены на нефть выросли. За это время в Республике Панама был принят закон «Об обеспечении корпоративной и индивидуальной финансовой тайны». Уже к 1982 году более 100 международных банков имели офисы в Панама-Сити, привлеченные возможностями для бизнеса, связанными с Панамским каналом и его зоной свободной торговли,

Оффшорная юрисдикция Панамы предлагает широкий спектр превосходных финансовых услуг, включая оффшорные банковские услуги, регистрацию оффшорных компаний, регистрацию судов и формирование панамских трастов и фондов». Компании, зарегистрированные в Республике Панама, и владельцы этих компаний освобождены от уплаты корпоративных налогов, подоходного налога, налога на прирост капитала, местных налогов, налога на недвижимость и налога на наследство.

В последние годы Государственный департамент США и Международный валютный фонд неоднократно ссылались на Панаму, которая не сотрудничает с международными инициативами по обеспечению прозрачности налогов в связи с законодательством, регулирующим оффшорную юрисдикцию страны и финансовые услуги. По данным МВФ, Панама активно участвует в формировании фондов и трастов, уклоняющихся от налогов, страховых компаний, а также осуществляют регистрацию судов и судоходства.

В настоящее время в Республике Панама существует обширная законодательная база для сохранения корпоративной и финансовой конфиденциальности. Однако такие организации, как Сеть Справедливого Налогообложения и неправительственные организации, полагают, что основным намерением этих законов является сохранение финансовой тайны, а не неприкосновенность частной жизни.

Имена акционеров панамских корпораций, трастов и фондов по закону не обязаны публично регистрироваться. Панама не имеет валютного контроля: это означает, что для индивидуальных клиентов панамского оффшорного банкинга, а также для оффшорных бизнес-структур, зарегистрированных в Панаме, нет никаких ограничений или требований к отчетности в отношении денежных переводов в страну или из страны. В Панаме также действуют очень строгие законы о банковской тайне: например, панамским банкам запрещается передавать любую информацию о оффшорных банковских счетах или владельцах счетов, за исключением особых обстоятельств, спровоцированных панамскими властями.

Несмотря на это Панама не входит в первую десятку списка налоговой юстиции по финансовой секретности, а Алекс Кобхэм из Сети Справедливого Налогообложения говорит: «Существует двойной стандарт: многие развитые страны принимают или поддерживают юрисдикции, в которых отсутствует финансовая прозрачность».

Тем не менее за последние годы был достигнут значительный прогресс в вопросе укрепления финансовой целостности, власти приняли несколько законодательных реформ для устранения недостатков в рамках борьбы с отмыванием денег и борьбой с финансированием терроризма. Но согласно заявлению МВФ, «необходимо продолжать энергично повышать эффективность законодательства в вопросах отмывания денег и борьбы с финансированием терроризма».

Содружество Багамских островов

Эта страна, состоящая из небольших островов, расположена в Атлантическом океане к северу от Кубы и к юго-востоку от американского штата Флорида. Это первое государство в Карибском бассейне, в котором финансовые услуги составляют более 15% от ВВП. По состоянию на декабрь 2012 года 12000 банков и трастовых компаний получили лицензии на Багамах.

Статус «А», означающий наивысший уровень соответствия международным стандартам для режима ценных бумаг в юрисдикции и тот факт, что страна может предложить инвесторам полную анонимность и конфиденциальность, освобождение от местных налогов и гербовых сборов, простоту регистрации компаний делают Багамы одной из наиболее привлекательных оффшорных зон мира.

Республика Сейшельские Острова

Эта группа островов получило признание в качестве оффшорного финансового центра в 1990-х годах, и во многом это было связано с распадом Советского Союза: Сейшельские острова, расположенные на архипелаге в Индийском океане, к востоку от материковой части Восточной Африки неподалеку от Мадагаскара, в основном находятся в том же часовом поясе, что и большая часть Восточной Европы, были популярным выбором среди советской элиты, которая при развале СССР и пожелала перенести капитал за пределы региона.

Ключевым аспектом, который помог стране стать соответствующим ОФК, является позиция о банковской тайне. Информация о людях, связанных со счетами или фондами, не разглашается. Кроме того, международная компания, базирующаяся на Сейшельских островах, получает прибыль от благоприятных начальных расходов, отсутствия местных пошлин и отсутствия минимального капитала.

2.2 Тенденции развития оффшорных финансовых центров в современных условиях

Говоря о тенденциях развития оффшорных финансовых центров в современных условиях необходимо упомянуть нарастающее с каждым годом давление со стороны правительств, оказываемое на данные экономические зоны.

Инициатива противостояния оффшорным юрисдикциям впервые была озвучена представителями Великобритании и США. Согласно результатам независимого исследования за последние сорок лет, бюджет Великобритании потерял более 30 триллионов долларов, которые были выведены в оффшорные юрисдикции. Учитывая эти цифры, энтузиазм Великобритании по борьбе с оттоком капитала становится очевидным.

Финансовый кризис, разразившийся в Соединенных Штатах и плавно распространившийся на страны Европы, стал основным катализатором, который служит ускорителем международного сотрудничества в борьбе с оффшорами. Ухудшение экономической ситуации стало основным стимулом для деятельности различных международных организаций, в том числе Организации экономического сотрудничества и развития, которая отражается не только в осуществлении контроля над бизнесом, но и в разработке и регулировании, а также требований финансовой прозрачности для оффшорных юрисдикций.

На сегодняшний день уже предприняты первые шаги на международной арене в борьбе против оффшорных юрисдикци. Например, ОЭСР определила список признаков, позволяющие идентифицировать ненадежные юрисдикции, которые не в состоянии обеспечить адекватный надзор за финансовым сектором. Такие страны внесены в специальные списки, получившие неофициальное название «черные списки». Кроме того, теперь существует так называемый «серый список», который ведется Целевой группой по финансовым мероприятиям по борьбе с отмыванием денег. Страны из этого списка не являются оффшорами в классическом смысле этого слова. Но они также не соответствуют некоторым международным стандартам, которые установлены для контроля деятельности оффшоров.

Говоря об обычных «черных списках», важно отметить, что у каждой страны также есть свой список оффшорных юрисдикций.

Различные организации, которые придерживаются принципов противодействия оттоку и отмыванию денег, все чаще появляются на международной арене. Среди них особое внимание можно уделить такой организации, как Международный консорциум журналистов-расследователей. Эта организация, в буквальном смысле этого слова, объявила об охоте на клиентов оффшорных юрисдикций. Например, несколько лет назад консорциум опубликовал обширную базу данных, которая содержит информацию о более чем сотнях тысяч оффшорных трастов и компаний. Эта публикация привлекла к себе большое внимание общественности, поскольку она открыла миру отношения богатых людей нашей планеты: чиновников, государственных служащих и видных политиков.

Таким образом, сопротивление оффшорным юрисдикциям набирает обороты и растет во всех направлениях. Но до сих пор никто не делал официальных заявлений о запрете использования оффшорных зон для оптимизации налогооблагаемой базы.

С точки зрения деофшоризации регуляторный инструмент, который используется странами, всегда был нацелен на максимальное снижение налогового бремени и секретности информации о бизнесе. Оффшоры использовались в качестве инструмента защиты финансовых активов, а налоговые льготы были приятным дополнением.

Несмотря на все меры, которые были приняты правительством, оффшорные зоны и компании остаются частью экономики. Ежегодно миллиарды долларов США переводятся в различные оффшорные юрисдикции.

Тем не менее страны не ждут спокойно и принимают различные превентивные меры, среди которых можно выделить принятие законодательных актов, регулирующих национальную контрактную систему. Этот закон накладывает определенные ограничения, например, оффшорные компании не допускаются к участию в государственных закупках. Даже раскрытие всей информации о конечных бенефициарах компании не будет гарантией получения государственного контракта.

Система оффшорных юрисдикций соответствует общим законам рынка, а именно: чем больше производственные затраты, тем выше стоимость предоставляемых услуг. Соответственно, увеличение требований к оффшорным юрисдикциям влияет на пропорциональный рост требований к иностранным предприятиям, которые зарегистрированы в юрисдикции. Например, сегодня, чтобы зарегистрировать оффшорную компанию, недостаточно предоставить только паспорт, как это было десять лет назад. Сегодня необходимо будет представить пакет документов, который включает рекомендательные письма от банковских учреждений, документы, подтверждающие фактическое место жительства, подробный бизнес-план, информацию о конечных бенефициарах, учредителях, акционерах и владельцы компании и т. д.

Маврикий является идеальным примером оффшорного центра, который смог выйти из традиционной оффшорной налоговой гавани. Его банковская, коммуникационная, финансовая и профессиональная инфраструктура способна удовлетворить современным требованиям международного бизнеса и налоговых организаций.

В соответствии с Законом о компаниях 2001 года инвесторам на Маврикии доступны три различных типа компаний:

Компания с «Глобальной бизнес-лицензией категории 1» (GBC1)

Это организация, которая обычно занимается несколькими видами деятельности, включая деятельность, связанную с привлечением капитала от общественности (например, управление активами, консультирование, торговля, страхование и т. Д.). GBC1 запрещено совершать сделки с резидентами Маврикия или в маврикийской валюте, но разрешается использовать многочисленные договоры об избежании двойного налогообложения, подписанные Маврикием, при определенных конкретных условиях.

Компания с «Глобальной бизнес-лицензией категории 2» (GBC2)

Является организацией, которая в основном создано для владения и управления частными активами и фондами. GBC2 запрещено иметь операции с резидентами Маврикия или в маврикийской валюте и не считается компанией-налоговым резидентом Маврикия.

«Местная компания»

Является компанией-резидентом Маврикия, облагаемой ставкой корпоративного налога 15%. Это единственный тип компаний, которые могут осуществлять операции на местном и международном уровнях и часто используются для доступа к Соглашениям об избежании двойного налогообложения, подписанным Маврикием.

Что касается договоров об избежании двойного налогообложения, Маврикий сосредоточил усилия на развитии своего международного финансового центра на использовании своей растущей сети договоров об избежании двойного налогообложения для структурирования инвестиций за рубежом. На данный момент Маврикий подписал 45 договоров об избежании двойного налогообложения с Китаем, Индией, Великобританией и многими африканскими странами, в то время как другие договоры находятся в стадии переговоров.

В дополнение к этому Маврикий также подписал Многостороннюю конвенцию о взаимной административной помощи по налоговым вопросам в соответствии с моделью ОЭСР. Первый обмен информацией в рамках Общего стандарта отчетности состоялся в сентябре 2018 года.

Все эти элементы, собранные вместе, позволили Маврикию разработать образцовую модель иностранного финансового стратегического центра с завидной репутацией. На сегодня Маврикий, безусловно, является наиболее жизнеспособным примером офшорных центров по всему миру.

В заключение необходимо подчеркнуть, что оффшорные финансовые центры должны улучшить свою репутацию, чтобы доказать, что они останутся привлекательным и альтернативным решением в финансовом секторе, при условии, что оффшорный мир принимает международные финансовые и налоговые стандарты. В мире глобализации и конкуренции повышение привлекательности оффшорных финансовых центров также потребует соответствующей банковской, коммуникационной, финансовой и профессиональной инфраструктуры в каждой оффшорной юрисдикции.

2.3 Влияние оффшорных финансовых центров на мировую и российскую экономики: позитивные и негативные стороны

Безусловно, оффшорные зоны играют важную роль в международных финансах в контексте текущего экономического кризиса.

Прежде всего, налоговые убежища, которые используются для уклонения от уплаты налогов и уклонения от уплаты налогов, безусловно, соответствуют уменьшенным налоговым доходам для стран на суше. Существует мало информации о сумме денежных средств, направляемых через ОФЦ.

На 2016 год убытки от уклонения от уплаты налогов и уклонения предприятий оцениваются в 2–2,5% мирового ВВП. Эти проценты можно перевести в ежегодную потерю от 270 до 335 миллиардов долларов в Европейском союзе. Джеймс Генри, американский экономист, в 2012 году подсчитал, что до конца 2010 года богатейшие люди мира содержали до 32 триллионов долларов неучтенных частных денег в оффшорах. Другой американский экономист, Габриэль Цукман в 2013 году оценил, что 8% частного финансового богатства, что составляет около 5,8 триллионов долларов богатейших людей похоронены в оффшорных финансовых центрах мира, что вызывает ежегодную потерю в размере до 130 миллиардов евро при условии, что 75% сумм не облагается налогом.

Несмотря на борьбу с существованием оффшорных финансовых центров, практика перераспределения прибыли для предотвращения уплаты более высоких налогов, не ослабевает. Как указывает немецкий экономист и политик Аксель Трост, налоговые убытки, возникающие в связи с уклонениями от уплаты налогов со стороны корпораций, в двадцать раз выше, чем те, которые связаны с уклонением от уплаты пошлин состоятельным физическим лицам. К примеру, согласно исследованию Счетной Палаты США от 2013 года более 80% из 100 крупнейших американских компаний, торгуемых на бирже, имеют дочерние компании в оффшорных финансовых центрах. Согласно недавнему исследованию «Недостающая прибыль наций» Томаса Торслова, около 40% прибыли, получаемой транснациональными корпорациями каждый год, продолжает переводиться в оффшорные зоны. Авторы работа также утверждают, что такое перераспределение прибыли сохраняется, потому что налоговые органы в странах с высоким уровнем налогообложения не смогли справиться с влиянием оффшорных зон, которые конкурируют с ними за доходы. Таким образом, эти налоговые органы вместо этого прибегают к конкуренции с другими странами с высокими налогами, позволяя корпорациям переносить прибыль в свои юрисдикции. Фактически, по мнению авторов, именно такая конкуренция между налоговыми органами разных стран и привела к снижению средней ставки корпоративного налога в мире более чем вдвое в период с 1985 по 2018 годы.

Итак, помимо нарушения сбалансированного развития экономики, вызванного оттоком капитала в ОФЦ, среди негативных эффектов существования оффшорных финансовых центров можно перечислить:

- Своего рода легализация незаконных доходов и отмывания денег.

- Экономическая нестабильность, вызванная постоянной денежной эмиссией в странах со свободно конвертируемой национальной валютой.

- Концентрация неработающего капитала в одних местах, при этом оценить размер подобного капитала практически невозможно.

- Повышение нестабильности фондовых рынков, вызванное свободным перемещением активов значительных размеров.

- Резкие колебания в спросе на капитал, не отвечающие актуальному состоянию финансового рынка и рынка валюты.

Кроме того, для стран, из которых капитал «уходит» в ОФЦ актуальны следующие негативные последствия:

- Снижение инвестиционной привлекательности страны.

- Рост нагрузки на налоговый баланс страны.

- Отток инвестиционных ресурсов, потенциал которых мог бы быть использован для повышения уровня жизни в стране.

- Реализация не всегда обоснованной и эффективной валютной и налоговой политик в силу неосведомленности о состоянии оффшорного бизнеса.

Экономисты утверждают, что развивающиеся страны особенно подвержены негативным последствиям налоговых убежищ, поскольку средства, которые могут облагаться налогом, перенаправляются из развивающихся стран в оффшорные юрисдикции, тем самым препятствуя росту. На самом деле, согласно подсчетам, 32 триллиона долларов США находятся в оффшорных юрисдикциях, из которых 1 триллион долларов приходится на развивающиеся страны. ООН утверждает, что, если бы эти средства облагались налогом, они могли бы финансировать инфраструктурные проекты, программы здравоохранения и социального обеспечения и улучшать системы образования.

Однако, анализируя влияние оффшорных зон на мировую экономику, нельзя говорить лишь о негативных аспектах. К примеру, в исследовании Хуана Карлоса Суареса Серрато, опубликованном в 2018 году под названием «Непреднамеренные последствия ликвидации налоговых убежищ», делается попытка выяснить, является ли устранение оффшорных зон хорошей экономической политикой. С этой целью авторы изучают экономические последствия отмены раздела 936 Кодекса о внутренних доходах, усложнившего попытки американских транснациональных корпораций избегать уплаты налогов правительству. Корпорации ранее использовали Раздел 936, чтобы избежать уплаты высоких налогов в США, переместив свою прибыль в налоговые районы, такие как Пуэрто-Рико, которые взимали с них более низкие налоговые ставки. Серрато обнаружил, что компании, затронутые отменой раздела 936, переместили свои средства за границу, что привело к сокращению их инвестиций в США на 38% и к потере 1 миллиона рабочих мест в США. Иными словами, существование оффшорных финансовых центров позволило корпорациям инвестировать в экономику США, несмотря на высокие налоговые ставки в стране, поскольку оффшоры помогли снизить налоговую ставку в США, но с подавлением оффшорных зон корпорации больше не могли обслуживать потребителей в США.

Утверждается, что без оффшорных юрисдикций экономический рост будет стагнировать. Кроме того, поскольку страны могут позиционировать себя в качестве выгодного места для инвестиций за счет снижения своих налоговых ставок, эти оффшорные юрисдикции могут пожинать плоды на свободном и конкурентном мировом рынке. Исследования показывают, что более низкая ставка корпоративного налога значительно увеличивает прямые иностранные инвестиции. Ранее в 2018 году Институт экономических и социальных исследований опубликовал исследование, в котором рассматриваются ставки корпоративного налога и прямые иностранные инвестиции в Европейском Союзе. Исследование показало, что при равенстве прочих факторов более низкая ставка корпоративного налога может значительно увеличить прямые иностранные инвестиции в любой конкретной юрисдикции.

Например, исследование показало, что низкая ставка корпоративного налога в Ирландии, которую часто называют юрисдикцией среднего уровня, значительно помогла стране привлечь прямые иностранные инвестиции. «Если предположить, что все другие характеристики местоположения останутся неизменными, повышение ставки корпоративного налога в Ирландии на 1 процентный пункт (с 12,5%до 13,5%) снизит его шанс быть выбранным в качестве места для новых проектов из стран, не входящих в ЕС, на 4,6 процента. процентов», — заключил ИЭСИ в своем обзоре основных результатов исследования.

Бесспорно, что оффшорные финансовые центры оказывают влияние и на экономику России. Проблема оттока капитала из России актуальная для нашей страны последние двадцать лет.

Среди причин, способствующих вывозу капитала из страны, можно отметить, такие явления как:

Нестабильная экономическая и политическая обстановка в стране

Именно это спровоцировала огромный отток капитала в 2014 году в размере 152,1 млрд. долларов США: в это время уже отмечалось растущее напряжение во взаимоотношениях России с рядом стран из-за ситуации на Украине. Затем вступили в силу экономические и политические санкции, а в конце 2014 года отмечался скачкообразный рост ключевой ставки ЦБ РФ, достигший в итоге 17%;

Недоверие к банкам

В ходе экономического кризиса 2008 года, произошел значительный отток средств за рубеж во многом из-за того, что, помня о событиях 90-х годов, мало кто верил, что сможет получить свои сбережения из российских коммерческих банков назад;

Недостатки налоговой системы, провоцирующие экономические субъекты искать способы уклонения от уплаты налогов.

Многим организациям выгоднее и эффективнее осуществлять вывоз своего капитала из России через офшоры;

Слабое правовое регулирование

На сегодня в России не существует системы права, которая способна защитить частную собственность, поэтому собственники стремятся выводить дорогостоящие активы в те страны, где нет правовых проблем с защитой имущества;

Инфляция, повышающая риски обесценивания активов.

Так, до 2015 года официально зарегистрированный уровень инфляции составлял 10%. И лишь в 2015 — 2017 годы со снижением ключевой ставки ЦБ РФ понизилась до 4,4% и инфляция.

Для сокращения оттока капитала необходим экономический рост российской экономики, а также повышение привлекательности российской экономики для инвестиций и гибкое налоговое обложение.

Центральный банк России проводит регулярно анализ оттока капитала из РФ, итоги которого показаны в таблице 3.

Таблица 3 — Объемы оттока капитала из России в 2000 — 2017 годы

По оптимистичным прогнозам ЦБ РФ, чистый отток капитала из России составит в 2018 году 16 млрд. долларов США, а в 2019 — 2020 годы сократится до 9 млрд. долларов.

Помимо бегства капитала из российской экономики среди последствий влияния оффшорных зон можно также перечислить:

- Снижение контроля стратегических активов оборонной и металлургической промышленности;

- Снижение контролируемости экономики в целом;

- Рост зависимости экономики страны от сырьевых отраслей;

- Снижение инвестиционной привлекательности России;

- Рост затрат на обеспечение охраны и безопасности границ страны для борьбы с контрабандой, что перераспределяет финансовые средства из остальных экономических секторов;

- Снижение темпов роста экономики ввиду развития оффшорного бизнеса.

Безусловно, говоря о влиянии ОФЦ на российскую экономику нельзя не упомянуть о попытках России создать собственную оффшорную зону, которая бы способствовала развитию регионов с низкой экономической и инвестиционной привлекательностью.

В настоящее время лишь на территории Калининградской области действует Федеральный закон №16-ФЗ «Об особой экономической зоне в Калининградской области», который закрепляет право применения налоговых льгот для резидентов ОЭЗ — особой экономической зоны. Главной целью создания ОЭЗ является привлечение иностранных и отечественных инвесторов в приоритетные для страны отрасли. Для резидентов ОЭЗ Калининградской области установлен особый порядок уплаты налога на имущество организаций и налога на прибыль организаций. Первые 6 лет с момента регистрации — по ставке 0%, с 7 по 12 годы — 50% от действующей ставки в РФ на соответствующий период. Режим СТЗ (свободной таможенной зоны) позволяет хозяйствующим субъектам, зарегистрированным на территории Калининградской области, ввозить иностранные товары без уплаты таможенных пошлин и налогов (не распространяется на подакцизные товары).

«Подобиями» офшорных территорий являются и другие ОЭЗ — особые экономические зоны, являющиеся аналогами зарубежных офшоров по принципам своего функционирования. Однако, офшорные территории отличаются от ОЭЗ, поскольку в последних льготы предоставляются не за осуществление внешнеэкономической деятельности, а лишь за работу в пределах территории ОЭЗ.

ОЭЗ — это масштабный проект, который направлен на развитие российских регионов привлечением прямых иностранных и российских инвестиций в импортозамещающие производства, высокотехнологичные отрасли экономики, туризм и судостроение.

Список свободных экономических зон России включает двадцать три территории, разделенных на четыре типа :

— промышленно-производственный тип (ОЭЗ ППТ) — представлен девятью зонами: «Алабуга», расположенная в республике Татарстан в Елабужском районе, «Липецк» в Липецкой области, «Моглино» Псковской области, «Титановая долина» Свердловская область, «Калуга» Калужская область, «Тольятти» в Самарской области, «Узловая» Тульская область, «Лотос» Астраханская область, «Ступино Квадрат» Московская область;

— технико-внедренческие (ОЭЗ ТВТ) — это четыре территории: «Технополис» Москва, «Дубна» и «Исток» Московской области, «Томск» в Томской области, «Санкт-Петербург»;

— туристско-рекреационные (ОЭЗ ТРТ) — девять территорий: «Бирюзовая Катунь» Алтайский край; «Байкальская гавань» республика Бурятия; «Ворота Байкала» Иркутская область; «Завидово» Тверская область, кластер «Курорты Северного Кавказа»; Республика Крым; «Иннополис» в республике Татарстан.;

— портовые (ПОЭЗ) — существует только одна зона: «Ульяновск» Ульяновская область.

Таким образом, можно сказать, что глобализация мировой экономики, а также нарушения, возникшие в международной налоговой системе создали условия, способствующие развитию оффшорных финансовых центров, которые, с одной стороны, несколько стимулирует внутреннюю экономику посредством снижения налогового бремени компаний, но с другой стороны, негативно влияют на бюджетные доходы стран с высоким налогообложением, вызывая финансовую нестабильность и способствуя обходу финансового контроля.

Страницы 1 2

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.