или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Страницы 1 2

Оглавление

- ГЛАВА I. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ВОЗНИКНОВЕНИЯ И РАЗВИТИЯ ОФФШОРНЫХ ФИНАНСОВЫХ ЦЕНТРОВ

- 1.1 Понятие оффшорных финансовых центров, причины возникновения и цели создания

- 1.2 Этапы развития и классификация оффшорных финансовых зон

- 1.3. Международное регулирование оффшорной деятельности

- ГЛАВА II. АНАЛИЗ СОВРЕМЕННОГО СОСТОЯНИЯ ОФФШОРНЫХ ФИНАНСОВЫХ ЦЕНТРОВ И ИХ ВЛИЯНИЯ НА МИРОВУЮ И РОССИЙСКУЮ ЭКОНОМИКИ

- 2.1 Оценка современного состояния оффшорных финансовых центров

- 2.2 Тенденции развития оффшорных финансовых центров в современных условиях

- 2.3 Влияние оффшорных финансовых центров на мировую и российскую экономики: позитивные и негативные стороны

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

ГЛАВА I. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ВОЗНИКНОВЕНИЯ И РАЗВИТИЯ ОФФШОРНЫХ ФИНАНСОВЫХ ЦЕНТРОВ

1.1 Понятие оффшорных финансовых центров, причины возникновения и цели создания

В условиях усиливающейся мировой глобализации и растущей конкуренции для эффективной деятельности экономические субъекты находятся в постоянном поиске способов сокращения затрат. Значительную долю издержек любой организации составляют налоги, что провоцирует появление и развитие все новых и новых способов сокращения или избежания данной статьи затрат. На сегодняшний день наиболее эффективным методом их снижения является использование услуг, которые предоставляют офшорные финансовые центры, которые дают возможность компаниям при соблюдении обусловленных условий вообще не уплачивать налоги, либо снизить их максимально.

Для наилучшего понимания сути термина «оффшорный финансовый центр» я считаю необходимым сначала осветить термин «оффшорное финансирование». По сути, это предоставление финансовых услуг банками и другими агентами нерезидентам. Эти услуги предусматривают заимствование денег у нерезидентов и кредитование нерезидентов. Это может принимать форму кредитования корпораций и других финансовых учреждений, финансируемых за счет обязательств перед офисами банка-кредитора в другом месте или перед участниками рынка. Это может также принять форму взятия депозитов от физических лиц и инвестирования доходов на финансовых рынках в других местах. Такая забалансовая или фидуциарная деятельность обычно не указывается в доступной статистике. Кроме того, значительная доля средств управляется так называемыми международными деловыми компаниями или другими посредниками, не связанными с финансовыми учреждениями.

Определение непосредственно оффшорного финансового центра гораздо менее конкретизировано. В целом термин «Офшорный финансовый центр» (Offshore financial center) используется МВФ и прочими международными организациями. В правовой и экономической литературе можно встретить и другие термины: «офшор», «офшорная зона», «налоговый рай», «приют», «налоговая гавань» и т. п.

В самом широком смысле оффшорный финансовый центр (ОФЦ) можно определить как любой финансовый центр, где осуществляется оффшорная деятельность. Это определение достаточно обширно и охватывает деятельность всех основных финансовых центров в мире.

Более узкое определение оффшорного финансового центра звучит следующим образом: центр, в котором основная часть деятельности финансового сектора находится в офшорах по обе стороны баланса (то есть контрагенты большинства обязательств и активов финансовых учреждений являются нерезидентами), где транзакции инициируются в других местах, и где большинство участвующих учреждений контролируются нерезидентами.

Таким образом, к оффшорным финансовым центрам обычно относят:

- Юрисдикции с относительно большим количеством финансовых учреждений, занимающихся преимущественно бизнесом с нерезидентами;

- Финансовые системы с внешними активами и обязательствами, несоразмерными внутреннему финансовому посредничеству, предназначенные для финансирования внутренних экономик стран;

- Центры, которые предоставляют некоторые или все из следующих услуг: низкое или нулевое налогообложение; умеренное или легкое финансовое регулирование; банковская тайна и анонимность.

Безусловно для того, чтобы получить статус оффшорного финансового центра, территория должна отвечать определенным требованиям, а именно:

- Стабильная политическая ситуация;

- Стабильная экономическая ситуация, которая предполагает низкий уровень инфляции, стабильность национальной валюты, благоприятные условия для экономический деятельности, ввоза и вывоза капитала, отсутствие валютных рестрикций;

- Развитая инфраструктура, в том числе развитые телекоммуникации и транспортные сети;

- Либеральное налоговое законодательство, к примеру отсутствие двойного налогообложения с другими странами;

- Государственный язык страны. Естественно, что в условиях глобализации предпочтение отдается англоговорящим странам;

- Степень развитости банковских услуг;

- Возможность сохранения конфиденциальности коммерческой и финансовой информации компании;

- Стоимость аудиторских, консалтинговых и прочих услуг, величина сборов и пошлин за регистрацию или перерегистрацию и т.д.

Логично заметить, что широта термина «оффшорный финансовый центр», а также тот факт, что статистические данные доступны только для части бизнеса и только для некоторых ОФЦ, способствует различной трактовке понятия ОФЦ и, как следствие, формированию разных по числу участников перечней ОФЦ. Например, в совместной работе МВФ, ОЭСР и Всемирного банка, посвященной внешнему долгу стран, указано 14 ОФЦ, а в книге Эррико и Мусалема число ОФЦ достигает 69. На сегодняшний день принято выделять 19 ОФЦ, входящих в Оффшорную группу банковских надзорных органов, и 42 ОФЦ, рассмотренных Рабочей группой Форума финансовой стабильности по оффшорным финансовым центрам. В таблице 1 представлен составленный мною наиболее полный список ОФЦ, разделенных по географическому признаку.

Таблица 1 — Перечень ОФЦ, разделенных по географическому признаку

| Африка | Азия и Тихий Океан | Европа | Восток | Запад |

| Джибути | Острова Кука | Андорра | Бахрейн | Ангилья |

| Либерия | Гуам | Кампионе д’Италия | Израиль | Антигуа |

| Маврикий | Гонконг | Кипр | Ливан | Аруба |

| Сейшельские острова | Япония | Дублин | Багамские острова | |

| Танжер | Любан | Гибралтар | Барбадос | |

| Макао | Остров Гернси | Белиз | ||

| Маршалловы острова | Остров Мэн | Бермудские острова | ||

| Микронезия | Остров Джерси | Британские Виргинские острова | ||

| Науру | Лихтенштейн | Каймановы острова | ||

| Ниуэ | Лондон | Коста-Рика | ||

| Филиппинские острова | Люксембург | Доминиканская республика | ||

| Сингапур | Мадейра | Гренада | ||

| Таити | Мальта | Монсеррат | ||

| Таиланд | Монако | Антильские острова | ||

| Вануату | Нидерланды | Панама | ||

| Самоа | Швейцария | Пуэрто-Рико | ||

| Сент-Китс и Невис | ||||

| Уругвай | ||||

| США | ||||

| Сент-Люсия | ||||

| Сент-Винсент и Гренадины | ||||

| Теркс и Кайкос |

Среди целей, с которыми, как правило создаются ОФЦ, можно перечислить реализацию следующих услуг:

Оффшорные банковские лицензии

Многонациональная корпорация создает оффшорный банк для осуществления операций с иностранной валютой или для содействия финансированию международного совместного предприятия. Оншорный банк создает 100% дочернюю компанию на территории ОФЦ для предоставления услуг по управлению оффшорными фондами (например, полностью интегрированное глобальное хранение, учет фондов, администрирование фондов и услуги агента по переводу). Владелец регулируемого берегового банка создает дочерний «параллельный» банк на территории ОФЦ. Среди преимуществ ОФЦ в такой ситуации можно отметить отсутствие налога на капитал, подоходного налога на дивиденды или проценты, налога на трансферты, корпоративного налога, налога на прирост капитала, отсутствие валютного контроля, легкое регулирование и надзор, менее строгие требования к отчетности и менее строгие торговые ограничения.

Оффшорные корпорации или международные коммерческие организации.

Международные коммерческие организации представляют собой общества с ограниченной ответственностью, зарегистрированные на территории ОФЦ. Они могут использоваться для владения и управления бизнесом, выпуска акций, облигаций или привлечения капитала иными способами. Кроме того, они могут быть использованы для создания сложных финансовых структур. Для организации подобной компании достаточно одного лишь директора. В некоторых случаях резиденты принимающей страны ОФЦ могут выступать в качестве номинальных директоров, чтобы скрыть личность настоящих директоров компании. В некоторых ОФЦ могут использоваться сертификаты акций на предъявителя, либо же используются зарегистрированные сертификаты акций, но публичный реестр акционеров не ведется. Во многих ОФЦ затраты на создание подобных корпораций минимальны, и они, как правило, освобождены от всех налогов. Международные коммерческие организации являются популярным способом управления инвестиционными фондами.

Страховые компании

Коммерческая организация регистрирует на территории ОФЦ независимую страховую компанию для управления рисками и минимизации налогов. Оншорная страховая компания, в свою очередь, создает дочернюю компанию на территории ОФЦ для минимазации определенных рисков, которые несет материнская компания, и снижения общих резервных и капитальных требований. Преимущества ОФЦ в подобных ситуациях заключаются в благоприятном режиме подоходного налога, налога на прибыль и на капитал и низкие или слабо соблюдаемые актуарные резервные требования и стандарты капитала.

Юридическое лицо специального назначения

Одним из наиболее популярных способов использования ОФЦ является использование юридических лиц специального назначения для организации финансовой деятельности в более благоприятной налоговой среде. В подобной ситуации оншорная корпорация регистрирует международную коммерческую организацию на территории оффшорного центра, чтобы заниматься определенной деятельностью. Выпуск ценных бумаг, обеспеченных активами, является наиболее часто упоминаемым видом деятельности подобных юридических лиц. Оншорная корпорация может присвоить набор активов оффшорному юридическому лицу спецназначения (например портфель ипотечных кредитов, дебиторскую задолженность по кредитным картам). Юридическое лицо, в свою очередь, затем предлагает различные ценные бумаги для инвесторов на основе базовых активов. Финансовые учреждения также используют юридическое лицо специального назначения для того, чтобы воспользоваться преимуществами менее строгих правил для своей деятельности. Банки, в частности, используют их для привлечения капитала первого уровня в условиях низких налоговых ставок ОФЦ.

Снижение налогового бремени

Богатые люди используют благоприятные налоговые условия и договоры о налогообложении с ОФЦ, часто с участием оффшорных компаний, трастов и фондов. Существует также ряд схем, которые, хотя и юридически оправданы, основаны на сложности и неоднозначности, часто включают участие тех типов трастов, которые недоступны в стране проживания клиента. Многонациональные компании направляют деятельность через ОФЦ с низкими налогами, чтобы минимизировать общий налоговый счет за счет трансфертного ценообразования, то есть товары могут производиться на суше, но счета-фактуры являются оффшорными, таким образом переводя прибыль на суше в режимы с низкими налогами.

Уклонение от уплаты налогов и отмывание денег

Есть также частные лица и предприятия, которые полагаются на банковскую тайну, чтобы избежать декларирования активов и доходов в соответствующих налоговых органах. Те, кто перемещает деньги, полученные от незаконной сделки, также стремятся к максимальной секретности налогового и уголовного расследования. Именно данная деятельность в большинстве случаев ассоциируется у обывателей с оффшорами, что негативным образом сказывается на международной репутации оффшорных финансовых центров.

Управление и защита активов

Богатые люди и предприятия в странах со слабой экономикой и не достаточно надежными банковскими системами нередко предпочитают хранить свои активы за границей, чтобы защитить их от обвала национальной валюты и разорения внутренних банков, а также для обеспечения недосягаемости существующего или потенциального валютного контроля. Если эти лица также стремятся к конфиденциальности, то их выбор зачастую падает на ОФЦ. В некоторых случаях страх перед массовым захватом законно приобретенных активов также является причиной ухода за границу. В этом случае конфиденциальность очень важна.

Как уже было отмечено в начале данного пункта, основной причиной возникновения оффшорных финансовых центров, безусловно, является стремление экономических субъектов облегчить налоговое бремя. Очевидно, что сам факт существования налогового бремени способствует поиску способов уклонения от него. Однако, это далеко не единственная предпосылка, способствовавших формированию ОФЦ. Итак, помимо жестких налоговых режимов, среди предпосылок можно выделить:

- Снижение военно-политического напряжения в мире после окончания Второй мировой войны;

- Признание независимости большинства колоний, на территориях которых и были сформированы первые ОФЦ. Здесь необходимо отметить, что в ряде случаев бывшая страна-метрополия поощряла развитие ОФЦ на территории своей бывшей колонии, т. к. это давало ей возможность приостановить финансовую поддержку. К примеру, именно так поступила Великобритания по отношению к Нормандским островам.

1.2 Этапы развития и классификация оффшорных финансовых зон

Логично, что этапы развития ОФЦ неразрывно связаны с причинами их возникновения. Как уже упоминалось в предыдущем пункте данной работы, появление и активное развитие оффшорного межбанковского рынка в 1960-х и 1970-х годах, в основном в Европе, а следовательно, и в евродолларе, можно связать с введением обязательных резервных требований, предельных процентных ставок, ограничений на диапазон финансовых продуктов, которые могут предлагать контролируемые учреждения контроль за движением капитала и высокоэффективное налогообложение во многих странах ОЭСР.

В Азии оффшорные межбанковские рынки начали развиваться после 1968 года, когда Сингапур запустил рынок азиатских долларов (ADM) и ввел азиатские валютные единицы (ACU). ADM был альтернативой лондонскому рынку евродолларов, а режим ACU позволял в основном иностранным банкам участвовать в международных операциях при благоприятной налоговой и нормативной среде. Здесь необходимо отметить, что вклады нерезидентов в ACU не облагаются налогом на процентный доход. ACU также допускаются более высокие лимиты валютных позиций. Кроме того, Сингапур снизил ставку корпоративного налога с 40% до 10% для стимулирования оффшорной деятельности.

В Европе Люксембург начал привлекать инвесторов из Германии, Франции и Бельгии в начале 1970-х годов с помощью пониженных ставок подоходного налога, отсутствия удерживаемых налогов для нерезидентов на процентные и дивидендные доходы и правил банковской тайны. Нормандские острова и остров Мэн предоставили аналогичные возможности. На Ближнем Востоке Бахрейн начал свою деятельность в качестве центра сбора излишков нефти в регионе в середине 1970-х годов. В Западном полушарии Багамские острова, а затем и Каймановы острова предоставили аналогичные услуги. После этого первоначального успеха ряд других небольших стран попытался привлечь этот бизнес. У многих был небольшой успех, потому что они не могли предложить никакого преимущества по сравнению с более продвинутыми финансовыми центрами. Это, однако, привело к тому, что некоторые «опоздавшие» обратились к менее законной стороне бизнеса.

К концу 1990-х годов привлекательность оффшорной финансовой деятельности, по-видимому, изменилась для финансовых учреждений промышленно развитых стран, так как требования к резервам, контроль за процентными ставками и контроль за движением капитала уменьшились, а налоговые преимущества по-прежнему оставались сильными. Кроме того, некоторые крупные индустриальные страны начали предоставлять аналогичные услуги на своей территории. Например, в 1981 году в большинстве крупных городов США была внедрена так называемая международная банковская система, которая представляла собой набор счетов активов и пассивов, отделенных от баланса учреждения. При этом депозиты данной системы освобождены от обязательных резервов и сборов за страхование вкладов.

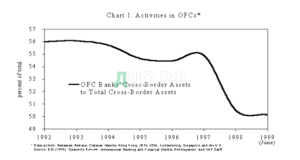

Позже правительство Японии одобрило создание Японского оффшорного рынка с аналогичными характеристиками. В то же время надзорные органы и, в некоторой степени, налоговые органы начали применять принцип консолидации, который снижал стимул для банков вести бизнес за пределами своей основной юрисдикции. В результате относительное преимущество ОФЦ для обычного банковского обслуживания становятся менее привлекательными для промышленно развитых стран, хотя налоговые льготы по управлению активами, похоже, приобретают все большее значение. Фактически, сообщаемое банковское посредничество в балансовом отчете в ОФЦ снизилось за период 1992-1999 гг., что способствовало общему снижению доли банковских трансграничных активов, циркулировавших в ОФЦ, с 56% от общего объема банковских трансграничных активов в 1992 году до 50% от общего объема банковских трансграничных активов на конец июня 1999 года. На рисунке 1 показана динамика доли банковских трансграничных активов, циркулировавших в ОФЦ, с 1992 по 1999 год по отношению к общему объему банковских трансграничных активов.

Рис. 1. Динамика доли банковских трансграничных активов, циркулировавших в ОФЦ с 1992 по 1999 гг.

Однако основные налоговые преимущества ОФЦ сохраняются, возможно, и для самих банков, а не только для корпоративных и индивидуальных клиентов. Что касается последних, то возможность снижения налогового бремени на наследство и других налогов на капитал, по-видимому, была главным стимулом и привела к значительному расширению деятельности ОФЦ.

Оффшорные банковские центры, тем не менее, по-прежнему остаются привлекательной альтернативой для банков, работающих на зачастую жестко регулируемых финансовых рынках стран с формирующейся рыночной экономикой. Доля трансграничных активов ОФЦ, исключая Великобританию и Бельгию-Люксембург, в общем объеме трансграничных требований к развивающимся странам увеличилась с 58,5% в 1999 году до пика в 67% в 2005 году и составила около 56% на конец июня 2012 года. Возможное объяснение этому резкому сокращению заключается в значительной консолидации, произошедшей в банковской системе Японии, а также в результате азиатского кризиса (например, в Гонконге, где оффшорная активность существенно упала).

В классификации офшорных финансовых центров различные международные организации используют различные подходы. Обобщая эти походы, можно выделить по признаку налогообложения следующие три типа офшорных зон.

Международные финансовые центры (МФК)

МФК, такие как Лондон, Нью-Йорк и Токио являются крупными международными центрами полного обслуживания с развитыми системами расчетов и платежей, поддерживающими крупную внутреннюю экономику, с глубокими и ликвидными рынками, на которых имеются как источники, так и виды использования средств. разнообразны, и в тех случаях, когда нормативно-правовая база достаточна для обеспечения целостности отношений принципал-агент и надзорных функций. МФК обычно заимствуют краткосрочные займы у нерезидентов и предоставляют долгосрочные займы нерезидентам. Что касается активов, Лондон является крупнейшим и наиболее авторитетным таким центром, за которым следует Нью-Йорк, с той разницей, что в первом случае доля международного бизнеса в стране намного выше.

Региональные финансовые центры (РФЦ)

РФЦ отличаются от первой категории тем, что они имеют развитые финансовые рынки, инфраструктуру и промежуточные фонды в своем регионе и за его пределами, но имеют относительно небольшую внутреннюю экономику. К региональным центрам относится Гонконг, Сингапур (где большая часть оффшорного бизнеса осуществляется через отдельные азиатские валютные единицы) и Люксембург.

ОФЦ

ОФЦ можно определить как третью категорию, которая в основном намного меньше и предоставляет более ограниченные услуги специалистов. Как отмечалось выше, ОФЦ, как определено здесь, по-прежнему варьируются от центров, которые предоставляют специализированную и квалифицированную деятельность, привлекательных для крупных финансовых учреждений, до более слабо регулируемых центров, которые предоставляют услуги, почти полностью ориентированные на снижение налогового бремени, и имеют очень ограниченные ресурсы для поддержки финансового посредничества.

Небольшие страны с небольшим внутренним финансовым сектором могут по своему выбору развивать оффшорный бизнес и стать ОФК по ряду причин. К ним относятся приносящие доход виды деятельности и занятость в принимающей экономике, а также государственные доходы за счет лицензионных сборов и т. Д. Действительно, более успешные ОФК, такие как Каймановы острова и Нормандские острова, стали полагаться на оффшорный бизнес в качестве основного источника как государственные доходы и экономическая деятельность.

В российских источниках также нет единой классификации, но, обобщив данные, можно отметить следующее деление:

- «Чистые офшоры». Представляют собой территории, освобождающие офшорные организации от налогового обложения полностью, на которых те уплачивают ежегодно только определенную пошлину.

- «ОФЦ с низкими налогами», облагающие минимальным налогом офшорные компании.

- «Внутренний ОФЦ» – часть государства, где для компаний-резидентов предусмотрены налоговые льготы.

Центральный банк России, в свою очередь, выделяет классические офшоры, оншоры, и наиболее неблагоприятные территории. К оншорам Центробанк причисляет респектабельные территории мира, такие как Гонконг, Швейцария, Черногория, о. Мэн, Сингапур, Мальта, Ирландия, Нормандские острова. К неблагоприятным ЦБ РФ относит Лихтенштейн, Андорру, Анжуанские острова, Маршалловы острова. Либерию и некоторые другие. К классическим офшорам, по мнению Центробанка, относятся все другие офшорные зоны.

На сегодняшний день принято выделять следующие модели офшорных финансовых центров:

- Нью-йоркская модель. Предполагает установление особых формальных договоренностей с такими финансовыми центрами, как Токио, Нью-Йорк, Сингапур. В этом случае устанавливаются: специальные счета, которые освобождены от ограничений и принадлежат внутреннему финансовому рынку, местный гербовый сбор, который может не допускать налоговое обложение ценных бумаг (Токио, Нью-Йорка) или может его допускать (Сингапур); корпоративное налогообложение.

- Лондонская модель. В рамках этом модели финансовые соглашения не имеют каких-либо ограничений (Гонконг, Лондон), независимо от того являются ли резиденты или нерезиденты участниками рынка. В этом случае офшорный рынок просто представляет собой офшорные соглашения, заключаемые между нерезидентами, так как внешнее и внутреннее соглашения объединены. На рынках лондонской модели существует корпоративное обложение налогами и допускается налоговое обложение операций с ценными бумагами.

- «Налоговое хранилище». К этой модели относятся ОФЦ, расположенные на Каймановых и Багамских островах. В рамках данной модели соглашения полностью не облагаются налогами и могут быть заключены нерезидентами, корпоративное налогообложение и налогообложение операций с ценными бумагами отсутствуют, но присутствует плата за лицензию и регистрационный взнос.

1.3. Международное регулирование оффшорной деятельности

Сегодня работа международных организаций и государств по регулированию деятельности ОФЦ является необходимым условием для соответствия существующим международным стандартам в сферах страховой и банковской деятельности, противодействия отмыванию денежных средств и обмена информацией.

Контроль и регулирование деятельности оффшорных финансовых центров осуществляется посредством международно-правовых документами. Существенным недостатком в данном случае является то, что эти документы не имеют статуса универсальных международных договоров в сфере международного страхования, банковской сфере, ценных бумаг, регистрации воздушных и морских и воздушных судов и в сфере противодействия отмыванию денежных средств.

Финансовые махинации на территории оффшорных финансовых центров могут спровоцировать дисбаланс мировой финансовой системы. В такой ситуации предотвратить это возможно лишь с помощью ликвидации в офшорных юрисдикциях особых налоговых режимов, сохраняющих полную анонимность вкладчиков, и внедрения общей системы связи между инвестиционными компаниями и банками. Подобная связь позволит моментально отслеживать подозрительные транзакции, незамедлительно блокировать их и отправлять информацию о происходящем в соответствующие органы.

Резкий рост криминализации международных хозяйственных отношений и национальных экономик в сфере отмывания денежных средств является на сегодня наиболее негативным последствием глобализации. По оценкам экспертов, объем преступных доходов, ежегодно легализируемых, достиг 1,3 трлн. долларов США. Безусловно, мировое сообщество предпринимает ряд мер, направленных на борьбу с этим явлением.

Так, еще в июле 1989 года была организована специальная группа по борьбе с преступностью в финансовой сфере, получившая название Financial Action Task Force on Money Laundering (FATF), целью деятельности которой является глубокий анализ результатов осуществляемой работы по части предотвращения использования финансовых учреждений и банковской системы для отмывания денег, разработка законодательных актов и предупредительных мер в данной сфере.

FATF ведет свою деятельность совместно с ООН, которая также включилась в борьбу с отмыванием преступных денег. В июне 1998 года в ходе XX сессии Генеральной Ассамблеи ООН, которая была посвящена и борьбе с финансовой преступностью в том числе, был одобрен Action Plan against Money Laundering – комплекс мер, направленных против отмывания денег.

Согласно данному Плану была разработана «Глобальная программа ООН против отмывания денег», в которой давались четкие правовые определения и характеристики целого ряда финансовых преступлений. Во вступительной части программы отмечалось, что для прекращения отмывания «грязных» денег деятельность, прежде всего, должна быть основана на концептуальных принципах, единых для всех стран-участников.

Помимо FATF, существует ряд региональных организаций, чья деятльность направлена на борьбу с отмыванием денег: CFATE – группа стран Карибского бассейна, APG – Азиатско-тихоокеанская группа, ESAAMLG – группа стран южной и Восточной Африки, PC–R–EV – комитет экспертов Совета Европейского содружества по оценке мероприятий противодействия отмыванию денег и другие.

Особую роль играет Интерпол, который организует расследования финансовых преступлений, находя и анализируя информацию о совершенных финансовых махинациях в разных странах.

Помимо вышеупомянутых влиятельных международных организаций необходимо также упомянуть Базельский комитет по банковскому надзору.

Данный комитет на протяжении многих лет активно продвигает более эффективное сотрудничество между «домашним» и «принимающим» надзорными органами. В данном случае «домашний» надзорный орган — это надзорный орган банка или основного места деятельности банковской группы, обычно там, где он зарегистрирован и лицензирован. «Принимающий» надзорный орган — это надзорный орган в любой другой юрисдикции, в которой есть банк или банковская группа, для которой требуется разрешение. Базельский Конкордат занимается соответствующими обязанностями «домашнего» и «принимающего» супервайзеринга. Вопросы трансграничного банковского обслуживания лежали в основе «Базельского конкордата» 1975 года; конкордат был пересмотрен в 1983 году с учетом растущей потребности в консолидированном надзоре за международными банковскими группами. Эта работа получила дополнительные правки в результате распада Международного банка кредитов и торговли (BCCI) в 1991 году, что привело к публикации в 1992 году Базельским комитетом минимальных стандартов по надзору за международными банковскими группами и их трансграничными подразделениями.

В стандартах упоминается, что:

- Все международные банки должны находиться под надзором органа страны происхождения, которая способна осуществлять консолидированный надзор;

- Создание трансграничных банковских учреждений должно получить предварительное согласие как принимающей страны, так и властей страны происхождения;

- Власти страны происхождения должны иметь право собирать информацию в своих трансграничных банковских учреждениях;

- Если принимающая страна решит, что какой-либо из этих трех стандартов не выполняется, она может наложить ограничительные меры или запретить открытие банковских офисов.

Впоследствии в 1996 году была создана Группа по трансграничным банковским операциям, состоящая из членов Базельского комитета и Оффшорной группы банковских надзорных органов. Эта группа подготовила отчет («Отчет за 1996 год»), включающий 29 рекомендаций для решения ряда практических проблем, возникших при внедрении Минимальных стандартов 1992 года. Ни одна из этих работ не относится к ОФЦ, хотя проблемы, связанные с установлением ответственности и организацией эффективного сотрудничества между домашним и принимающим супервайзерами возникает, в частности, и с супервайзерами ОФЦ. Наконец, в 1997 году Базельский комитет издал свои Основные принципы эффективного банковского надзора, обеспечивающие, в частности, всеобъемлющую основу для эффективного консолидированного надзора, которая также подходит для оффшорной банковской деятельности.

- Commonwealth Commercial Crime Unit (CCCU). Является объединением стран Европейского Союза, направленным на борьбу с экономическою преступностью, насчитывающим 49 государств-участников и предоствляющим правительствам стран информацию о финансовых правонарушениях международного характера.

- Оффшорный форум США. Данная инициатива Управления США по контролю над наркотиками и предупреждению преступности, предпринятая в 1999 году с целью запретить преступникам доступ к ОФЦ с целью отмывания доходов, полученных преступным путем. Программа Форума предусматривает политическую приверженность ОФЦ к принятию минимальных стандартов эффективности. В свою очередь, Форум предоставит техническую помощь, которая поможет ОФЦ в достижении соответствия стандартам. Программа Форума была изложена мировому финансовому сообществу в марте 2000 года во время его пленарного заседания на Каймановых островах.

- Offshore Group of Banking Supervisors. Представляет собой группу банковского контроля деятельности ОФЦ.

- Бернский клуб. В данную организацию входят сотрудники правоохранительных органов целого ряда западноевропейских стран, что обеспечивает эффективный обмен информацией о финансовых правонарушениях.

- International Organization of Securities Commissions» (IOSC). Международная организация по контролю обращения ценных бумаг, объединяющая представителей контрольных органов из более 70 стран.

- International Maritime Bureau (IMB). Международное морское бюро, которое борется с финансовыми преступлениями противодействует на морском транспорте.

- IACCY. Международное объединение по борьбе с подделкой кредитных карт и документов.

- IAPSO. Международное объединение офицеров, обеспечивающее безопасность коммерческих банков.

Если же говорить о налоговой политике государств по отношению к ОФЦ, то наиболее весомой и актуальной является Директива о налогообложении сбережений от 2005 года, которая впервые вынудила кооперативные юрисдикции облагать налогом или сообщать о доходах, полученных от процентов, полученных резидентами ЕС (или чьим фактическим владельцем). Этот вид регулирования оставил открытое пространство для резидентов и компаний, не являющихся членами ЕС, или предложил в качестве решения также возможность перевода предприятия в некооперативную юрисдикцию. Исходя из данных двух утечек, имевших место в 2013 году, становится видно, как сразу после внедрения Директивы рост предприятий, находящихся в собственности ЕС, снизился, в то время как рост организаций, не принадлежащих ЕС, оставался стабильным.

Это явление доказывает, насколько быстро рынок реагирует и находит решение для любых изменений политики в отношении оффшорных финансов, и как ЕС сталкивается с трудностями при осуществлении эффективных и трудноуловимых мер.

Безусловно, существует необходимость в более всеобъемлющей политике, которая бы более продуктивно регулировала деятельность ОФЦ. С другой стороны, последнее десятилетие налоговых и финансовых правил и так лишили налоговые убежища некоторых из их привлекательных активов, и четыре бывших ОФК были навсегда закрыты: Науру, Ниуэ, Маршалловы Острова и Тонга.

Также проводились оценки и обследования, помимо тех, которые проводились признанными международными организациями. Например, власти Великобритании опубликовали обзор оффшорного бизнеса Нормандских островов и острова Мэн, в котором содержится значительная информация о характере бизнеса, осуществляемого в этих юрисдикциях.

Власти Великобритании также спонсируют исследование KPMG по анализу деятельности основных заморских зависимых территорий, которые предоставляют услуги для оффшорного бизнеса. Ожидается, что работа будет завершена к середине 2018 года, а результаты будут опубликованы.

Страницы 1 2

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.