или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Содержание

- Введение

- 1. Внутренний контроль качества работы аудиторской организации

- 1.1. Анализ внутренних документов, регулирующих внутренний контроль качества аудиторской деятельности

- 1.2. Практика применения нормативных документов, регулирующих деятельность аудиторской организации на этапе принятия задания и его выполнения

- 1.3. Политика аудиторской организации в области контроля качества аудиторской деятельности. Требования к персоналу аудиторской организации и работа с персоналом

- 2. Внешний контроль качества работы аудиторской организации

- 2.1. Подготовка к прохождению внешнего контроля качества работы аудиторской организации и аудиторов

- 2.2. Прохождение внешнего контроля качества работы аудиторской организации и аудиторов со стороны СРО и Федерального казначейства

- Заключение

- Список использованной литературы

- Приложения

Введение

Первое упоминание слова «аудитор» стал Китай.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

С развитием промышленности, роста товарообменных операций, формированием рынка капитала — получал развитие аудит.

В европейских торговых городах потребность в аудите возникла по просьбе купцов (собственников), когда аудиторы подтверждали достоверность записей в бухгалтерских книгах, чтобы контролировать нанятых управляющих. В Х1Х веке, с появлением акционерных и других компаний, возрастает потребность в грамотных, независимых аудиторах. Современные системы государственного налогообложения, также способствовали повышению потребности в специалистов для проверки всех видов отчетности, чтобы избежать конфликтных ситуаций с государством.

«Аудит»- «он слушает» в переводе с латинского языка. В средневековой Европе аудитором считали того, кто должен был выслушивать устные отчеты исполнителей, бухгалтеров и понимать, достоверны ли доклады. Нет ли в этих докладах обмана.

Аудит, как профессиональная деятельность, возник в Англии. Это подтверждено первыми учетными документами архива Казначейства Англии, Шотландии в 1130 году. Есть и ранние упоминания «аудитор» — 1285 год, когда королем Англии был принят законодательный документ, регулирующий деятельность аудиторов. Аудиторы должны были выступать от имени государства, независимое рассмотрение записей, быть честными, внимательными, исключение какого-либо контакта с аудируемым лицом – таково было требование законодательного акта.

Кризисы XVII-XIX века потребность в бухгалтерах, которые могли бы дать правильный совет в проблемных ситуациях, защитить от банкротства. Резко возрос об»ем информации, документации, отчетности и, соответственно, требовались проверки этих документов и их данных. Первая независимая аудиторская проверка была проведена в Англии «Южноморской Компании». С этого момента началось государственное регулирование аудита. С 1844 года компании Англии обязаны были предоставлять отчет, подтвержденный независимым аудитором.

В 1867 года во Франции, 1887 года в США – выходят аналогичные законы. И только с конца Х начале Х1 ст. – аудитор начинает проверки на профессиональном уровне. В конце Х1Х ст. аудит признан самостоятельной сферой деятельности. Стали создаваться профессиональные организации, союзы для подтверждения достоверности отчетности компаний. На этапе становления аудита отсутствовал внутренний контроль. Выявление отклонения относилось к функции внешнего контроля.

С 70-х ХХ ст. начинается новый этап развития аудита на международном уровне.

В 1977 году формируются:

- Международная Федерация Бухгалтеров (Нью-Йорк);

- Этический Кодекс Профессиональных Бухгалтеров;

- Международные стандарты Аудита;

- Положения об учете;

- Определение порядка обучения лиц, занимающихся аудитом.

В настоящее время, аудит проводится там, где возможен риск допущения ошибок или даже мошенничества.

С 1950 года стали создаваться транснациональные аудиторские фирмы, оказывающие профессиональные услуги через свои филиалы в различных странах мира. Пример аудиторско-консалтинговые фирмы «Большой четверки» (ранее шестерки).

В России, звание аудитор было введено Петром 1 в 1716 году. Это звание приравнивалось к воинским чинам, и возлагались обязанности прокурора, делопроизводителя, секретаря. Финансовый контроль подменился сначала государственным, а затем партийным, ведомственным контролем. Первые аудиторские фирмы в России стали создаваться в период 1987-1993 годы. («Инаудит»). При этом отсутствовала, какая-либо нормативная база, методики. Отчеты напоминали акты ревизий, аудиторские заключения формировались в произвольной форме.

К 1993-2000 году стали появляться нормативные документы: Указ Президента РФ от 22.12.1993 по утверждению «Временных правил аудиторской деятельности в Российской Федерации»; Создана центральная аттестационно — лицензионная аудиторская комиссия (ЦАЛАК); начата работа по формированию национальных стандартов; появлялись центры по подготовке аудиторов; создана Аудиторская Палата России (1995); принят Кодекс профессиональной этики аудиторов.

Было зарегистрировано множество аудиторских фирм и индивидуальных аудиторов. Отрасль финансовой деятельности – Аудиторская деятельность требовала систематизации, повышения ответственности за оказанные услуги.

В декабре 2008 г Правительством принимается Закон «Об аудиторской деятельности» № 307-ФЗ, определившим: обязательное членство аудиторских фирм и аудиторов в саморегулируемых аудиторских организациях (далее СРО ); возложения обязанностей на СРО по контролю качества работы членов; В целях принятия правильных решений при проведении аудита от аудиторских компаний требовалось создания определенной системы контроля внутри самой организации.

В целях принятия правильных решений при проведении аудита от аудиторских компаний требовалось создания определенной системы контроля внутри самой организации, которая представляет совокупность методик и процедур, применяемых в организации качественного ведения своей деятельности, осуществления контроля за выполнение заданий сотрудниками организации.

Внутренний контроль определяет этапы проведения аудита:

- Планирование проверки, обследование.

- Проведение проверки.

- Проведение тестирования.

- Оценка внутреннего контроля экономического субъекта,

- Оформление результатов аудиторской проверки.

Система внутреннего контроля зависит от объема работы, от размера аудиторской организации, своевременности и полноты разработки внутренней документации, расстановка и подбор кадров, кадровая подготовка.

Внешний контроль качества работы (ВККР) осуществляют СРО, членом которого является аудиторская организация.

Предметом внешнего контроля качества работы является соблюдение требований Федерального закона «Об аудиторской деятельности» 307-ФЗ правил (стандартов) аудиторской деятельности, правил независимости аудиторов и аудиторских организаций, кодекса профессиональной этики аудиторов.

Принципы ВККР:

- Полный охват проверкой всех организаций

- Независимость.

- Материальные, финансовые, кадровые ресурсы.

- Уровень компетенции кадров (уполномоченных экспертов).

- Отчетность по результатам ВККР, публичность.

- Обязанность проверяемого объекта устранить выявленные нарушения.

Внешний контроль качества — проводится саморегулирующими организациями аудиторов;

1. Внутренний контроль качества работы аудиторской организации

1.1 Анализ внутренних документов, регулирующих внутренний контроль качества аудиторской деятельности организации

Внутренний контроль призван к систематизации видов используемой документации при оказании услуг аудиторской организацией. сбора информации, тестирования состояния учета в аудируемой организации Формируется внутренний контроль руководителем организации и направлен на повышение качества аудита, повышение профессиональных знаний кадров, соблюдение независимости, честности, этических норм аудиторов и самой аудиторской организации.

Внутренний контроль аудиторской организации определяет, в соответствие с законодательством РФ и международными требованиями, определенные этические, моральные, профессиональные нормы, как к самой организации, так и к аудиторам и сотрудникам.

В связи с вступлением действие положений Федерального закона от 30.12.2008 № 307-ФЗ «Об осуществлении аудиторской деятельности» (307-ФЗ), аудиторская деятельность в Российской Федерации (РФ) поднялась на уровень финансовой отрасли и стала играть важную роль в государстве.

Первостепенно повысились требования и к аудиторским организациям, к внутренней документации при проведении проверок аудируемых лиц, а также требования к самим аудиторам.

Осуществление внутреннего контроля, переход на организацию системы внутрифирменного контроля стало обязанностью как аудиторской организации, отвечающей требованиям 307-ФЗ, так и экономического субекта, отчетность которого подлежит обязательному аудиту.

С 01.01.2013 года, с вступлением в силу Федерального закона от 06.12.2011 №402-ФЗ «О бухгалтерском учете» (402-ФЗ), эта обязанность законодательно закреплена ст. 19 данного Закона. Однако порядок, методики, процедуры, запреты, какими-либо документами законодательно не определены (1с. 45). Этот порядок определен МСА (ISA) 265 «Информирование о недостатках в системе внутреннего контроля лиц, наделенными руководящими полномочиями» Аудиторская организация вправе разрабатывать самостоятельно рабочие документы, в дополнение к рекомендуемым Минфином РФ и Саморегулируемыми организациями (СРО), членом которой является аудиторская организация.

В статье 3 Федерального закона 307-ФЗ определено, что аудиторская организация это коммерческая организация, которая:

- является членом саморегулируемой организацией аудиторов;

- осуществляет аудиторскую деятельность «с даты внесения сведений о ней в реестр аудиторов и аудиторских организаций саморегулируемой организации аудиторов , членом которой такая организация является»:

- не имеет права использовать в наименовании «аудиторская» и слово «аудит» если данные не внесены в реестр аудиторов и аудиторских организаций Единый государственный реестр юридических лиц;

Аудиторской организацией может быть юридическое лицо, которое отвечает требованиям Федерального закона 307-ФЗ.

Формирование системы внутреннего контроля качества работы аудиторской организации, вызвано с высокими требованиями законодательства России, а также с ростом конкуренции, на рынке аудиторских услуг, качественное их предложение.

Система внутреннего контроля ООО «Стандарт Консалтинг» регулируется ФПСАД 7 МСА №220 (с 2017), Российским Федеральным правилом (стандартом) №7, соответствующим внутрифирменным стандартом, утвержденным приказом директора.

В ООО «СК» утверждены Правила внутреннего контроля качества проведения аудита (приложение1).

Система внутреннего контроля ООО «СК» и назначение ответственных лиц утверждена приказами директора Общества. Утвержден и принят к исполнению внутрифирменный стандарт (ВФС) №7, утверждены рабочие документы, назначено ответственное лицо за формирование рабочих документов аудитора.

Положение о системе внутреннего контроля качества аудиторских услуг обобщает свод обязанностей аудиторов и аудиторской организации.

В формировании системы внутреннего контроля использованы положения «Методических рекомендаций по организации работы внутрифирменного контроля качества аудиторских услуг», одобренных Советом по аудиторской деятельности при Минфине РФ, протокол от 22.10.2003.

В конце 2016 года СРО ААС (рабочая группа по методическому обеспечению аудиторской деятельностью) разработаны четыре пакета рабочих документов аудитора:

- Принятие клиента на обслуживание

- Планирование аудита

- Аудиторские доказательства,

- Завершение аудита

В каждый пакет входят рабочие документы по МСА, которые будут применяться к договорам, заключенным с 01.01.2017 г. На период до 2016 года (включительно) действуют рабочие документы адаптированные с учетом МСА

Таблица 1 – Перечень рабочих документов аудитора для контроля качества выполненных заданий по аудиту бухгалтерской (финансовой)

| Код документа | Наименование рабочего документа ООО «Стандарт Консалтинг», стандарта, аудиторской процедуры | Тип | Регулярность составления | Законода-тельство |

| СК.01.0000 | Права и обязанности руководителей аудиторских заданий и работников ООО (СК) в области качества, соблюдения профессиональной этики | Стандарт | Единовременно | 307-ФЗ.ФПСАД 34.МСКК (ISQC) 1 |

| СК.02.0000 | Процедура доведения до сведения работников АО принципов и процедур контроля качества услуг, а также целей, для достижения которых они установлены | Процедура | Ежегодно | 307-ФЗ.ФПСАД 34.МСКК (ISQC) 1 |

| СК.03.0000 | Протокол (совместно руководство аудиторской организации и работников) признания важности обратной связи с работниками по вопросам контроля качества услуг | РДА | Ежегодно | Единые по СРО ААС |

| СК.04.0000 | Протокол (совместно руководство аудиторской организации и работников) признания важности высказывания работниками их точки зрения в отношении вопросов контроля качества услуг | РДА | Ежегодно | Единые по СРО ААС |

| СК.05.0000 | Процедура признания обеспечения качества услуг как первостепенной задачи | Процедура | Ежегодно | 307-ФЗ.ФПСАД 34.МСКК (ISQC) 1 |

| СК.06.0000 | Политика мотивации работников АО | Стандарт | Ежегодно | 307-ФЗ.ФПСАД 34.МСКК (ISQC) 1 1 |

| СК.07.0000 | Политика в области обучения и информации | Стандарт | Ежегодно | 307-ФЗ.ФПСАД 34.МСКК (ISQC) 1 |

| СК.08.0000 | Приказ о назначении лиц, ответственных за функционирование системы контроля качества | РДА | Единовременно | Единые по СРО ААС

|

| СК.09.0000 | Процедура присоединения аудиторской организации и каждого её работника к Кодексу профессиональной этики аудиторов | РДА | Единовременно | 307-ФЗ.34.МСКК (ISQC) 1 |

| СК.10.0000 | Процедура доведения требований в отношении независимости до сведения работников аудиторской организации и иных лиц, которые должны соблюдать такие требования | Процедура | Единовременно | 307-ФЗ.34.МСКК (ISQC) 1 |

| СК.11.0000 | Процедура проверки соблюдения независимости работниками АО | Процедура | Ежегодно | 307-ФЗ.34.МСКК (ISQC) 1 |

| СК.12.1000 | Процедура выявления и оценки обстоятельств и отношений, создающих угрозы независимости, а также принятия соответствующих действий для устранения таких угроз или сведения их до приемлемого уровня путем принятия надлежащих мер предосторожности или (если необходимо) отказа от выполнения задания | Процедура | Каждое задание | 307-ФЗ.34.МСКК (ISQC) 1 |

| СК.12.2010 | Заявление о независимости аудитора при принятии аудиторского задания | РДА | Каждое задание | 307-ФЗ, Кодекс этики, Прав. Независимости, МСА (ISA) 200 |

| СК.12.3020 | Контрольная карта Требования независимости | РДА | Каждое задание | 307-ФЗ, Кодекс этики, Прав. Независимости, МСА (ISA) 200 |

| СК.13.0000 | Сообщение руководителя аудиторского задания информации о заданиях аудиторской организации в целях оценки соблюдения независимости при работе с клиентом | РДА | Каждое задание | 307-ФЗ, Кодекс этики, Прав. Независимости, МСА (ISA) 200 |

| СК.14.0000 | Приказ об установлении лица, уполномоченного руководством АО на сбор и накапливание информации об обстоятельствах и отношениях, которые могут создавать угрозу ее независимости | РДА | Единовременно | 307-ФЗ.34.МСКК (ISQC) 1, Кодекс этики, Прав. Независимости, МСА (ISA) 200 |

| СК.15.0000 | Сообщение работником аудиторской организации о любых нарушениях независимости, об обстоятельствах и отношениях, о которых ему станет известно | РДА | В необходимых случаях (в рамках задания)каждого задания | 307-ФЗ, Кодекс этики, Прав. Независимости, МСА (ISA) 200 |

| СК.16.0000 | Сообщение руководства аудиторской организации о выявленных нарушениях принципов и процедур руководителю аудита и иным обязанным лицам | РДА | В необходимых случаях (в рамках задания) | 307-ФЗ, Правила Независимости, МСА (ISA) 200 |

| СК.17.0000 | Сообщение руководства аудиторской организации о выявленных нарушениях принципов и процедур представителям собственника аудируемого лица | РДА | В необходимых случаях (в рамках задания) | 307-ФЗ.34.МСКК (ISQC) 1 |

| СК.18.0000 | Ежегодное подтверждение соблюдения установленных принципов и процедур независимости работниками аудиторской организации | РДА | Ежегодно | 307-ФЗ, Правила Независимости, МСА (ISA) 200 |

| СК.19.0000 | План ротации руководителей заданий, осуществляющих руководство аудиторской проверкой одного и того же общественно значимого хозяйствующего субъекта на разных уровнях, с указанием даты принятия задания и имени руководителя задания, которому оно в дальнейшем будет передано [Методические рекомендации САД] | РДА | Ежегодно | 307-ФЗ.34.МСКК (ISQC) 1 |

| СК.20.0000 | Критерии распознавания угрозы «привычности» | Стандарт | Единовременно | 307-ФЗ.34.МСКК (ISQC) 1 |

| СК.22.0000 | Принятие на обслуживание нового клиента и продолжение сотрудничества | РДА | Каждое задание | 307-ФЗ |

| СК.23.0000 | Протокол обсуждения с уполномоченными лицами руководства клиента и представителями собственника клиента мер, которые аудиторская организация может предпринять в обстоятельствах, предусматривающих отказ от выполнения аудиторского задания и (или) от продолжения сотрудничества с клиентом | РДА | В необходимост | Единый по СРО ААС |

| СК.24.0000 | Понимание деятельности аудируемого лица, среды, в которой она осуществляется | РДА | Каждое задание | 307-ФЗ, ФПСАД-8,3; МСА (ISA) 300, МСА (ISA) 315 |

| СК.25.0000 | План ежегодного повышения квалификации работников | РДА | Ежегодно | 307-ФЗ.34.МСКК (ISQC) 1 |

| СК.26.0000 | Приказ о назначении рабочей группы для выполнения аудиторского задания | РДА | Каждое задание | Единые по СРО ААС |

| СК.27.0000 | Процедура проведения инструктажа рабочей группы для выполнения аудиторского задания | РДА | Каждое задание | 307-ФЗ.34.МСКК (ISQC) |

| СК.28.0000 | График занятости работников в процессах выполнения аудиторских заданий | РДА | По мере надобности | 307-ФЗ.34.МСКК (ISQC) |

| СК.29.0000 | Лист проверки навыков, профессиональной компетентности, полномочий и времени, необходимых для выполнения задания по аудиту | РДА | Каждое задание | 307-ФЗ.34.МСКК (ISQC |

| СК.30.0000 | Лист ежегодной оценки выполнения должностных обязанностей руководителей и специалистов аудиторской организации | РДА | Ежегодно | 307-ФЗ.34.МСКК (ISQC |

| СК.31.0000 | Сообщение руководителя задания о подтверждении достаточности ресурсов для выполнения задания в процессе осуществления этапа планирования | РДА | Каждое задание | 307-ФЗ.34.МСКК (ISQC |

| СК.32.0000 | Лист оценки выполнения должностных обязанностей руководителями и специалистами аудиторской организации | РДА | Ежегодно | 307-ФЗ.34.МСКК (ISQC |

| СК.33.0000 | План проведения семинаров и тренингов в аудиторской организации | РДА | Ежегодно | 307-ФЗ.34.МСКК (ISQC |

| СК.34.0000 | Политика в области мониторинга системы контроля качества завершенных заданий | Стандарт | Единовременно | 307-ФЗ.34.МСКК (ISQC |

| СК.35.0000 | Процедура осуществления надзора за выполнением аудиторских заданий | Процедура | Каждое задание | 307-ФЗ.34.МСКК (ISQC |

| СК.36.0000 | Процедура определения профессиональной компетентности лица, осуществляющего обзорную проверку качества выполнения аудиторского задания | Процедура | Ежегодно | 307-ФЗ.34.МСКК (ISQC |

| СК.37.0000 | Процедура проведения обзорных проверок качества выполнения определенных видов заданий, значимых суждений и выданного аудиторского заключения или иного отчета | Процедура | Каждое задание | 307-ФЗ.34.МСКК (ISQC |

| СК.37.0010 | Обзорная проверка качества выполнения определенных видов заданий | РДА | В необходимост | 307-ФЗ.34.МСКК (ISQC |

| СК.38.0000 | Консультирование по значимым вопросам оказания аудиторских услуг | РДА | В необходимых случаях (в рамках задания) | 307-ФЗ |

| СК.39.0000 | Разрешение разногласий | РДА | В необходимых случаях (в рамках задания) | ФПСАД-33,34, 7, 53,54; МСКК (ISQC) 1 , МСА (ISA) 220 |

| СК.40.0000 | Процедура проверки рабочих документов аудитора и обсуждения работы с участниками аудиторской группы в целях убедиться в достаточности и надлежащем характере полученных аудиторских доказательств, подтверждающих сделанные выводы | РДА | Каждое задание | 307-ФЗ.34.МСКК (ISQC |

| СК.41.0010 | Мониторинг системы контроля качества аудиторских заданий: Текущий анализ СКК | РДА | Ежегодно | Единый по СРО ААС |

| СК.41.0020 | Мониторинг системы контроля качества аудиторских заданий: Периодические инспекции завершенных заданий | РДА | Ежегодно | Единый по СРО ААС |

| СК.41.0030 | Мониторинг системы контроля качества аудиторских заданий: Доведение до сведения | РДА | Ежегодно | Единый по СРО ААС |

| СК.42.0000 | Журнал регистрации жалоб и претензий | РДА | Единовременно | Единый по СРО ААС |

| СК.43.0000 | Протокол аудиторской организации по результатам рассмотрения жалобы (претензии), включающий разработку и документирование корректирующих действий | РДА | По необходимости | Единый по СРО ААС |

Положения МСА (ISA) 200 «Общие цели независимого аудитора и проведение аудита в соответствии с Международными Стандартами Аудита», ФПСАД 1 «Цель и основные принципы аудита финансовой (бухгалтерской) отчетности» соответствует ФПСАД 1 «Цель и основные принципы аудита финансовой (бухгалтерской) отчетности». ФПСАД 1 – более расширенный.

МСА (ISA) 220 «Контроль качества аудита финансовой отчетности» соответствует ФПСАД 7 «Контроль качества выполнения заданий по аудиту», при чем Российский стандарт содержит требования по структуре аудиторской организации, но не содержит описание политики, процедур осуществления внутрифирменного контроля качества аудита.

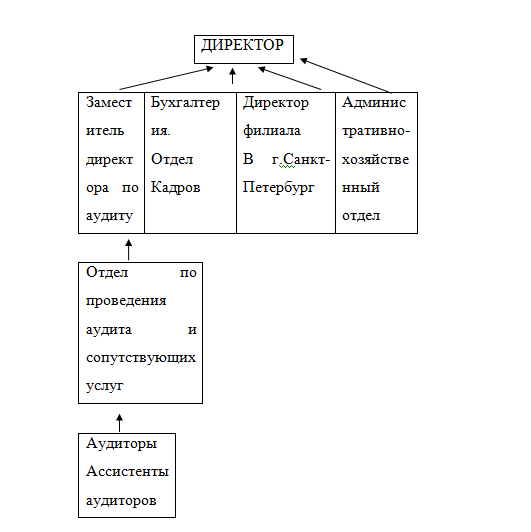

В ООО «Стандарт Консалтинг» общее руководство осуществляется Директором, который является аудитором и учредителем.

Таблица №2 — Организационная структура ООО «Стандарт Консалтинг»

Не мешало бы создать отдел, осуществляющий разработку, детализацию внутрифирменных стандартов, положений, рабочих документов и других носителей информации.

В соответствие с Международным стандартом аудита (МСА) 210 «Согласование условий соглашений по аудиту» ФПСАД 12 «Согласование условий проведения аудита» эта процедура производится на начальной стадии аудиторской проверки.

На этой стадии подписывается, в двустороннем порядке, письмо- согласие на проведение аудита (прил.5/СК) определяются методы проведения аудита. Это письмо подтверждает согласие сторон на сотрудничество.

Состав группы на проведение аудита производится приказом директора (прил. 2/СК).

Внутренний контроль каждой аудиторской проверки осуществляет руководитель проверки, который применяет соответствующие процедуры, удостоверяется в профессиональном уровне членов группы, определяет задания ассистентам аудиторов. При проведении аудита осуществляется оценка неотъемлемого риска с учетом поправок общего плана. Производится глубокий анализ статей баланса и его приложений.

Рабочие документы имеют единую форму, рекомендованную СРО ААС

Следовательно, внутренний контроль качества работы ООО «СК» организован в соответствии с федеральными законами, международными стандартами, федеральными правилами (правилами) стандартами аудиторской деятельности, внутренними правилами, разработанными СРО, членом которой является аудиторская организация.

Рабочие документы аудитора, ранее применяемые, доработаны в свете требований МСА. Практики их применения пока нет

На начальной стадии, производится идентификация клиента на основании данных МИ ФНС, федерального реестра (вновь поступившие). В рамках договора на оказание аудиторских услуг (прил.4/СК) экономическому субъекту направляются запросы: (прил. 5/СК)

- Об оценке рисков от недобросовестных действиях.

- О состоянии внутреннего контроля .

- По поводу адекватности системы бухгалтерского учета и внутреннего контроля.

И другие.

После сего производится расчет неотъемлемого риска (прил.8/СК), составление плана проверки и программы.

1.2. Практика применения нормативных документов, регулирующих деятельность аудиторской организации на этапе принятия задания и его выполнения

Изучение практики применения нормативных документов начато с Разъяснения практики применения законодательства РФ и иных нормативных правовых актов, которые регулируют аудиторскую деятельность (ППЗ 5-2014) «Вопросы независимости аудиторских организаций от групп взаимосвязанных клиентов» (одобрено Советом по аудиторской деятельности от 18.12.2014, протокол №15).

Система внутреннего контроля ООО «Стандарт Консалтинг»

Таблица №3 — Система Внутреннего контроля ООО «Стандарт Консалтинг»

| 1 | 2 | 3 | 4 | 5 | 6 |

| Уверенность в достижении целей | Контрольная среда | Оценка рисков | Средства контроля | Информационные системы и квалификационный состав аудиторов | Внутренний контроль |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1.Эффективностьоказываемых услуг 2.Надежность финансовой отчетности; 3.Соблюдение законодательства | 1.Внутрифирменные стандарты; 2.Этические требования; 3.Стиль работы | 1.Выявление рисков до начала работы | 1.Внутрнфирменныение документы и процедуры; 2.Действия по минимизации рисков.

| 1.Программное обеспечение 2.Базы данных, информационно-консультационные системы 3.Квалификационный (профессиональный) состав | 1.Контроль за оказанием услуг, соответствующего качества, выявление нарушений; 2.Своевременное устранение |

Рассмотрим каждый раздел.

Уверенность в достижении целей Внутрифирменные стандарты (Таблица 1) и документы

Внутрифирменные стандарты аудиторской деятельности Общества разработаны в соответствие с законодательством РФ, своевременно доведены до сведения аудиторов и ассистентов. Исполнители ознакомлены, с учинением личных подписей.

Принципы и процедуры

- Контрольная среда:

Контрольная среда включает элементы, применяемые руководством аудиторской организации в отношении внутреннего контроля аудируемого лица.

Элементы:

- Независимости (Правила независимости аудиторов и аудиторских организаций (Правила), одобренных Советом по аудиторской деятельности 09.2012 протокол №6 в изменениях от 27.06.2013 , протокол №9. от 18 декабря 2014 г., протокол № 15 и от 20 июня 2016 г., протокол № 22). Правила предусматривают: независимость мышления, выводов, поведения, предвидеть угрозы независимости.

- Честности; «Кодекс профессиональной этики аудиторов (Кодекс) (одобрен Советом по аудиторской деятельности 22 марта 2012 г., протокол N 4);

Кодекс и Правила предусматривают концептуальный подход к соблюдению принципов этики, предотвращение угроз независимости аудиторов.

- Объективности: аудитор не должен выражать мнение заинтересованных лиц, избегать ситуаций, которые могут оказать влияние на его профессиональное мышление (пп. 1.26, 1.27 Кодекса).

- Профессиональная компетентность: наличие специального образования, способность решить задания на высоком уровне, постоянный профессиональный рост (пп.1.28-1.33 Кодекса)

- Конфиденциальности: аудитор должен соблюдать сохранность информации, полученной при проведении проверок. В АО НПФ «Эликом» утверждены «Положение об аудиторской тайне; «О конфиденциальности»;

- Информирование экономического субъекта о выявленных нарушениях.

- Кадровая политика (приказ от 01.03.2003 № «О назначении ответственного за состояние кадровой политики»).

- Обучение персонала (участие в семинарах, обсуждение результатов проверки).

- Оценка рисков

При проведении аудита и даже на стадии планирования аудита важное внимание уделяется оценке аудиторского риска аудита финансовой отчетности, т.е. риски неверного суждения, неверного действия, использование недостоверной информации – которые могут оказать существенное влияние на окончательное мнение аудитора.

- Средства контроля:

Принципы и процедуры:

- Учитываются особенности хозяйствующего субъекта;

- Контроль качества осуществляется по аудиторским услугам, сопутствующим аудиту услугам;

- Обязательное ознакомление всех работников с документами, касающимися аудиторской деятельности;

- Назначены представитель руководства для контроля за аудиторскими проверками Общества:

- Руководитель аудиторской проверки назначается приказом директора;

- Ассистенты аудитора проводят работу по оформлению и формированию рабочих документов аудитора;

- Проверки в отношении аудируемых лиц проводятся на основании письма- согласия (прил. 5/СК)

- При заключении договора с потенциальным клиентом, прежде всего оценивается: нет ли угрозы нарушения принципов этики, имеются ли сомнительные характеристики в отношении данного клиента. В случае высокого риска аудитор должен отказаться от принятия на обслуживание данного клиента

- Информационные системы и квалификационный (профессиональный) состав аудиторов.

Таблица 4 — Свод сведений об организации, отвечающей критериям, определенным Федеральным законом 307-ФЗ

| № п/п | Показатели | Значение | Примечание | Требование Федерального закона 307-ФЗ |

| Сведения о наименовании | ||||

| 1 | Полное наименование | Общество с ограниченной ответственностью «Стандарт Консалтинг» | ОГРН 1030204596157 Свидетельство 28.02.2003 серия 02 №003887320 | Выписка из ЕГРЮЛ (прил.10) |

| 2 | Сокращенное наименование | ООО «Стандарт Консалтинг» | ||

| Сведения о регистрации в налоговом органе | ||||

| Межрайонная инспекция Федеральной налоговой службы №39 | 450076, Республика Башкортостан, г. Уфа, ул. Красина | Юридический адрес | ||

| ИНН | 0278092163 | Свидетельство от 04.03.2003 Серия 02 № 003138692 (выписка ИФНС №39 от ) | Выписка из ЕГРЮЛ | |

| Сведения об адресе | ||||

| Адрес регистрации | 450022, Республика Башкортостан, г. Уфа, ул. Степана Злобина д.22, кор.2 | Соответствует | ||

| Сведения об учредителях аудиторах | ||||

| ФИО | Акбердина Римма Рашитовна | Не аудитор | Не работает | |

| Доля в уставном капитале | 25% | 5000 руб. | ||

| ФИО | Панова Лидия Ивановна | Аудитор КА 046315 | п.4 ст.18 (аудитор) | |

| Доля в уставном капитале | 75% | 15000 руб. | п .3 ст 18 (более 51% — аудиторы). | |

| ОКВЭД | ||||

| Наименование основного вида деятельности | 74.12.2 Аудиторская деятельность | 12.09.2007 2070278112540 | ||

| ОКВЭД 2 | Деятельность в области финансового аудита | 69.20.1 | Основной вид деятельности | |

| Сведения о филиалах[1] | ||||

| Адрес регистрации | 191014, г. Санкт-Петербург, ул. Восстания, д. 16 | 25.05.2004 Уведомление МИ ФНС РФ по Санкт-Петербургу, приказ № 16. 2090280845433 от 09.12.2009 | Предложено закрыть филиал | |

| Сведения о членстве организации в СРО | ||||

| Наименование СРО | Саморегулируемая организация аудиторов Ассоциация «Содружество» (СРО ААС) | Приказ Минфина России от 30.12.2009 № 721 | Ст.18 Федерального закона 307-ФЗ (прил. 2) | |

| Основной регистрационный номер | 11006003248 | Свидетельство от 28.02.2010№ 2540 | Ст. 19 Федерального закона 307-ФЗ | |

| Подтверждение членства в СРО ААС | От 24.02.2010 №2540 (протокол №11) | Данные для внешнего контроля качества работы | Выписки из реестра (прил.2) | |

Данные об аудиторской организации соответствуют регистрационным данным в государственных и обязательных органах.

В связи с тем, что ст. 346.12 НК РФ, организациям, применяющим упрощенную систему налогообложения запрещено иметь филиалы, то предложено закрыть филиал в г. Санкт-Петербург.

Документами второго уровня, регулирующие аудиторскую деятельность являются Международные стандарты аудита (МСА), признанные к применению на территории РФ Правительством РФ Постановлением от 11.06.2015 №576 и введенных в действие с 01.01.2017 Приказами МФ РФ от 09.11.2016 №207-н и от 24.10.2016 № 192-н.

МСА определен порядок взаимоотношений аудитора с руководством организации, подлежащей аудиторской проверке, формирование аудиторского задания и отчетности, чем отличаются от ФПСА И ФСАД, в связи с этим Правительством принято решение об оставлении их в силе для решения вопросов не охваченных МСА.

Документы третьего уровня — Федеральные правила (стандарты) аудиторской деятельности (ФПСАД); Федеральные стандарты (ФСАД); Правила стандарты аудиторской деятельности (ПСАД) – применяемые в части, не противоречащей МСА.

К документам четвертого уровня относятся разъяснения, рекомендации, одобренные Советом по аудиторской деятельности.

Устанавливаемые саморегулируемыми организациями правила, разъяснения, требования, нормативные акты относятся к документам пятого уровня. На этом же уровне находятся документы аудиторских организаций, являющиеся обязательными для аудиторов.

Для удобства, и повышения контактов с СРО в Поволжском регионе создано территориальное СРО.

С 1 октября 2016 г. согласно ст. 11, 12 Федерального закона от 03.07.2016 N 360-ФЗ сведения о членстве в СРО и о результатах обязательного аудита подлежат внесению в Единый федеральный реестр сведений о фактах деятельности юридических лиц. ООО «Стандарт Консалтинг» своевременно прошло регистрацию на сайте «Федресурсы».

1.3. Политика аудиторской организации в области контроля качества аудиторской деятельности. Требования к персоналу аудиторской организации и работа с персоналом

Постоянное совершенствование внутреннего контроля качества аудиторских услуг повышает их качество.

Применение МСА с 2017 года прибавило ответственности и точности к соблюдению Международных и Федеральных стандартов.

В целях сохранения заказчиков аудиторских услуг особое внимание уделяется конкретизации внутрифирменных стандартов и их соблюдение.

При этом проводятся проверочные тесты на соблюдение стандартов. 2017 год – это год реформ. Сокращение количества СРО в России, внедрение МСА – меняет уже сложившуюся политику, как в целом в сфере аудиторской деятельности, так и внутри каждой организации.

Наряду с МСА применяются Российские стандарты. В ряде случаев Российские стандарты имеют более точные определения и расчеты. Имеются случаи неточного перевода МСА на русский язык.

- МСА 315 «Определение и оценка рисков существенных искажений на основе знания субъекта и его среды» (ФПСАД №8 «понимание деятельности аудируемого лица» выделено в отдельный раздел).

- МСА 240 «Обязанности аудитора в отношении мошенничества при проведении аудита финансовой отчетности» (ФПСАД №5 «Аудиторские доказательства»). В МСА 240 есть понятие «мошенничество». Зарубежные аудиторы имеют право оценивать ситуацию. В РФ факт мошенничества может установить только суд. Такие права за аудиторами России законодательно не закреплены.

- МСА 320 «Существенность в планировании и проведении аудита» — ФПСАД 4 «Существенность в аудите». ФПСАД 4 более точно и конкретно описывает порядок расчета существенности в аудите.

- МСА 540 «Аудит расчетных оценок, включая расчетные оценки справедливой стоимости, и соответствующих раскрытий» — ФПСАД №16 «Аудиторская выборка» — полностью соответствуют.

- МСА 230 «Аудиторская документация» — ФПСАД №2 «Документирование аудита». Российский стандарт содержит более полную информацию об аудиторских процедурах, хранении документов и т.д.

- МСА 200 «Общие цели независимого аудитора и проведение аудита в соответствии с Международными Стандартами Аудита» — ФПСАД 1 «Цель и основные принципы аудита финансовой (бухгалтерской) отчетности» в цело совпадают.

Особое внимание уделяется оценке бухгалтерской (финансовой) отчетности (прил.6/СК). По каждой аудиторской проверке составляется лист оценки качества оказываемых услуг.

В соответствие с МСКК (ISQC) 1 «Контроль качества в фирмах, которые выполняют аудит и обзор финансовой отчетности», прочие соглашения о выражении уверенности и сопутствующих услугах» — ФПСАД 34 «Контроль качества услуг в аудиторских организациях», в ООО «Стандарт Консалтинг» система внутреннего контроля качества призвана обеспечить разумную гарантию того, что организация и аудиторы выполняют работу в соответствие с профессиональными стандартами, законодательством, а отчет по заданию достоверно отражает все аспекты и выполнены все процедуры по каждому заданию. Приняты все меры по соблюдению этических норм и норм по сохранению клиентов.

Внутренний контроль Общества осуществляется директором, заместителем директора, аудиторами, ассистентами аудиторов.

В соответствие со ст.4 Федерального закона 307-ФЗ аудитором может быть:

- физическое лицо (ФЛ), которое является членом саморегулируемой организации аудиторов и имеющий квалификационный аттестат аудитора.

- ФЛ, сведения о котором, внесены в реестр членов аудиторов и аудиторских организаций (прил.2);;

- ФЛ, состоящее в штате аудиторской организации на основании трудового договора;

- Оказывающие, аудиторские услуги;

Аттестация физических лиц производится по результатам квалификационного экзамена.

Допуск к экзамену :

- Наличие высшего экономического или юридического образования, полученного в вузах , имеющих государственную. Аккредитацию.

- Не менее трех лет работы по экономической или юридической специальности.

- Этические требования (отсутствие решений суда).

При ежегодном подтверждении квалификационного аттестата (повышение квалификации), аудитор должен учитывать, что повышение квалификации нужно проходить в учреждениях, зарегистрированных в СРО, членом которой является аудитор.

Лицензирование аудиторской деятельности было прекращено с 01.01.2007.

В ООО «Стандарт Консалтинг» работают на основании трудовых договоров следующие аудиторы:

Сведения об аудиторах

Таблица №5

| №п/п | ФИО | № квалификационного аттестата аудитора | Основной регистрационный номер (ОРНЗ) СРО | Должность | Сведения из реестра СРО |

| 1 | Алдакаева Алина Ниловна | К № 011257 от 05.02.2004 | 20406020040 | Аудитор Общий аудит | Выписка из реестра СРО 2014-Ф/16/ |

| 2 | Панова Лидия Ивановна | №046315 от 31.12.2002 | 20206020025 | Аудитор- «Общий аудит» директор | Выписка из реестра СРО 2010-Ф/16/ |

| 3 | Халитова Галина Вячеславовна | № 045084 от 25.04.2002 | 20206020071 | Аудитор — «Общий аудит» замести-тель директора | Выписка из реестра СРО 2011-Ф/16/ |

| 4 | Халикова Ирина Васильевна | №025935 от 27.05.1999 | 29906020067 | Аудитор- «Общий аудит» | Выписка из реестра СРО 2012-Ф/16/ |

| 5 | Захарова Евгения Александровна | К №029958 | 20906020034 | Аудитор- «Общий аудит» | Выписка из реестра СРО 2013-Ф/16/ |

Квалификационный состав аудиторов отвечает требованиям Федерального закона №307-ФЗ. Все аудиторы являются членами Саморегулируемой организации Аудиторской Ассоциации «Содружество».

На стадии принятия задания международный стандарт МСА (ISA) 210 «Согласование условий по аудиту» предусматривает составление письма-согласия[1] на проведение аудита. В ФПСАД 12 Согласование условий проведения аудита это не предусмотрено, но как показывает практика, то такие письма-обязательства имеют место быть.

При проведении аудиторских проверок, все сотрудники обладают, на профессиональном уровне, знаниями в пользовании программных продуктов по ведению бухгалтерского учета (Программы 1Сv 8.2, 8.3, 7.7 (Производство + услуги + бухгалтерия) и других.

Сотрудники Общества пользуются информационно-справочной системой «Консультант Плюс», постоянно участвуют в семинарах, проводимых ООО «Респект» (поставщик программы), используется программа 1gl. На всех компьютерах имеется доступ в интернет.

Для получения данных об экономическом субъекте – имеется доступ к Федеральному реестру.

Профессиональные требования к аудиторам – соблюдение принципов:

- Соблюдение требований профессионального поведения.

22.10.2015 приказом по Обществу №9 утвержден внутрифирменный проф. стандарт «Аудитор»;

- Квалификационные требования к аудиторам, закреплены в должностных инструкциях, утвержденных Директором ООО «СК»;

- Состав аудиторов на протяжении длительного времени не изменялся.

- Все аудиторы ежегодно проходят повышение квалификации, по специальным программам, утвержденным МФ РФ, семинары, конференции по программам СРО ААС. 13.04.2017 сотрудники ООО «СК» принимали участие в расширенной конференции, организованной Саморегулируемой организацией аудиторов «Ассоциации Содружество», Поволжского территориального объединения ФГБОУ ВО «Уфимского государственного нефтяного технического университета» ,Института нефтегазового бизнеса на тему: «Реформация российского аудита. Переход на МСА. Новации в системе внешнего контроля качества аудиторской деятельности».

Контроль профессиональной подготовки сотрудников возложен на заместителя директора по аудиторской деятельности.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.