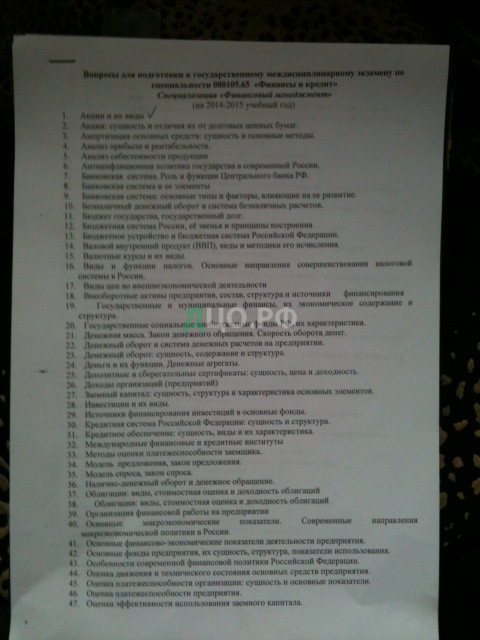

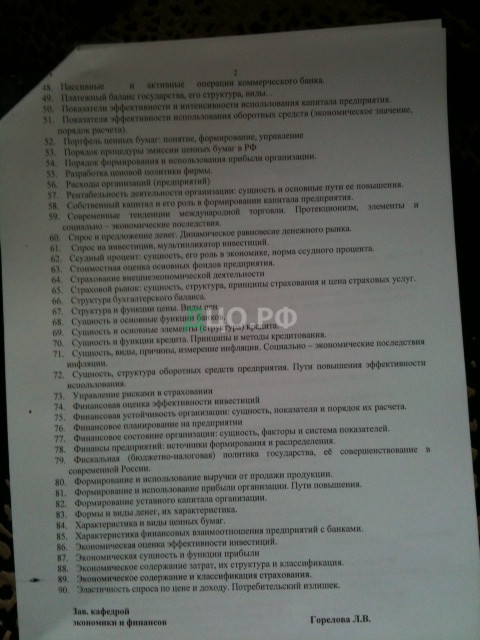

Предмет: Экономика

Акции и их виды

Акция — это эмиссионная ценная бумага, закрепляющая права ее владельца на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществ и на часть имущества, остающегося после его ликвидации.

Виды акций

| В зависимости от этапа жизненного срока: • Объявленные акции по российскому законодательству представляют собой акции, которые общество вправе размещать дополнительно к размещенным акциям. То есть объявленные акции указывают максимальный объем дополнительных акций, которые можно выпустить. • Акции выпущенные – составляют величину уставного капитала общества. Это те акции, которые были выпущены корпорацией и которые в настоящее время обращаются на рынке или выкуплены самой корпорацией. • Акции невыпущенные – представляют собой акции, выпуск которых был разрешен корпорации в соответствии с разрешением регулирующего государственного органа на создание корпорации или разрешением на изменение капитала, но которые пока еще не выпущены. • Выкупленные акции – акции, выкупленные самим обществом. Они значатся в балансе в отдельной строке, как выкупленные собственные акции. • Акции в «обращении» – количество акций компании, находящихся во владении инвесторов (включая служащих и высших должностных лиц компании). В их число не входят “выкупленные” и “разрешенные, но не выпущенные” акции. По характеру владения: • Именные акции; • На предъявителя. В зависимости от степени участия в управлении обществом: • Акции обыкновенные – это акции, представляющие основные права на собственность корпорации; держатели обыкновенных акций имеют право выбирать совет директоров и влиять на ключевые вопросы, участвовать в доходах корпорации (в виде дивидендов), участвовать в активах в случае ликвидации корпорации на остаточных правах (после того как будут уплачены все долги, и привилегированные акционеры получат свою долю). • Акции привилегированные – это акции, обладатель которых пользуется определенными привилегиями по сравнению с обладателем простых акций. Привилегии могут заключаться: (а) в получении дивидендов фиксированного, гарантированного размера; (б) в преимущественном получении остатков имущества корпорации в случае ликвидации. В зависимости от метода выплаты дивидендов: • Обыкновенные акции; • Кумулятивные привилегированные акции — это привилегированные акции, по которым существует период кумуляции (накопления) невыплаченных дивидендов, который устанавливается уставом. Если по истечении этого срока дивиденды за весь период так и не выплачиваются, то акции становятся голосующими и голосуют до тех пор, пока не будут выплачены накопленные дивиденды за период кумуляции; • Некумулятивные привилегированные акции — это привилегированные акции, по которым, в случае невыплаты дивидендов за отчетный год, акционеры получают право голоса на следующем собрании акционеров, и голосуют до тех пор, пока не будет принято решение о выплате дивидендов за отчетный год. Дивиденды за прошлый период не накапливаются и не выплачиваются. • Гарантированные акции. Это привилегированные или обыкновенные акции, выплаты или дивиденды по которым гарантированы корпорацией, не являющейся эмитентом. По форме выпуска акций: • Документарные акции — это форма эмиссионной ценной бумаги, при которой владелец устанавливается на основании предъявления оформленного надлежащим образом сертификата ценной бумаги или, в случае депонирования такового, на основании записи по счету. • Бездокументарные акции – это ценные бумаги, существующие не в форме документа на бумажном носителе, а фиксируемые в памяти компьютера или бумажном реестре. В случаях, определенных законом, или в порядке, им установленном, депозитарий, получивший специальную лицензию, может по договору с эмитентом (депозитарному договору) производить фиксацию прав, закрепляемых именной или ордерной ценной бумагой, в т.ч. в бездокументарной форме (с помощью средств электронно-вычислительной техники и т.п.).

Акции: сущность и отличия их от долговых ценных бумагСуть акции заключается в том, что она составляет разновидность эмиссионной ценной бумаги, которая имеет такие свойства: Во-первых, содержит титул собственности на имущество акционерного общества. Во-вторых, выпуск акций и их продажа на рынке означает бессрочное капитальное финансирование деятельности акционерного общества. Это предоставляет владельцу акции право принимать участие во владении коллективной формой собственности акционерного общества на основах совладения. Каждая акция представляет часть имущества акционерного общества: При этом в ходе первичного акционирования уставный фонд фирмы или предприятия составляет начальную сумму капитала, которую условно можно разделить на определенное количество равных частей, что по размеру своей стоимости равняются нарицательной стоимости одной акции. В-третьих, акция не имеет конечного срока обращения. Он полнее зависит от финансово-хозяйственной стабильности эмитента и погашается лишь в результате ликвидации акционерного общества. В-четвертых, владелец акции несет ограниченную ответственность за финансовые результаты эмитента. То есть на случай банкротства он не может потерять больше средств, чем вложил в акции акционерного общества. В-пятых, владелец акции получает очерченные уставом акционерного общества имущественные и неимущественные права члена общества как совладельца коллективной формы собственности в границах данного общества. В-шестых, право эмиссии акций принадлежит открытым и закрытым акционерным обществам. Согласно действующему законодательству акция неделима. Акция, как и любая ценная бумага имеет реквизиты — существенные стороны (элементы), определяющие юридическую силу данного вида ценной бумаги. Обязательными реквизитами акции является: а) фирменное наименование АО и его местонахождение; б) название ценной бумаги «акция», ее порядковый номер, дата выпуска, вид акции и ее нарицательная стоимость; в) имя владельца (для именной акции); г) размер уставного фонда на день выпуска акции, а также количество акций, что выпускаются; д) срок выплаты дивидендов и подпись председателя правления. Если отсутствует хоть бы один из этих реквизитов, то такой документ не является акцией. К акции может добавляться купонный лист в уплату дивидендов. Долевые ценные бумаги выражают отношения совладения и предоставляют их владельцу право долевого участия как в собственности, так и в прибыли эмитента. Долевыми ценными бумагами являются акции. Акции выпускаются только акционерными обществами. В отличие от владельцев долговых ценных бумаг, выступающих в качестве кредиторов, акционеры являются совладельцами компании-эмитента и поэтому предоставляют свой капитал данной компании в бессрочное пользование. Следовательно, акции можно считать «бессрочными» ценными бумагами, не предусматривающие возврата вложенных средств владельцам ценных бумаг. |

Принципиальная разница между акциями и облигациями (долговыми ценными бумагами) заключается в следующем:

Покупая акцию, инвестор становится одним из собственников компании – эмитента. Купив облигацию компании – эмитента, инвестор становится ее кредитором.

Кроме того, в отличие от акций облигации имеют ограниченный срок обращения, по истечении которого гасятся.

Облигации имеют преимущество перед акциями:

— при реализации имущественных прав их владельцев;

— в первую очередь выплачиваются проценты по облигациям и лишь затем дивиденды;

— при делении имущества компании – эмитента в случае ее ликвидации акционеры могут рассчитывать лишь на ту часть имущества, которая останется после выплаты всех долгов, в том числе и по облигационным займам.

Если акции, являясь титулом собственности, предоставляют их владельцам право на участие в управлении компании – эмитентом, то облигации, будучи инструментом займа, такого права не дают.

Амортизация основных средств: сущность и основные методы

Основные фонды – совокупность средств производства, служащих в течение нескольких производственных циклов и постепенно переносящих свою стоимость на стоимость готового продукта.

Амортизация представляет собой снижение стоимости активов по мере их физического и морального износа и постепенное перенесение стоимости на произведенный продукт с целью обеспечения денежных средств, необходимых на восстановление основных фондов. Цель амортизации: возмещение и накопление денежных средств для последующего воспроизводства основных средств производства. По основным средствам амортизация начисляется в течение всего срока полезного использования. В процессе амортизации различают различные виды стоимости объекта. Первоначальная стоимость амортизируемого основного средства определяется как сумма расходов на его приобретение, сооружение, изготовление и доведение до состояния, в котором они пригодны для использования, за исключением налога на добавленную стоимость и акцизов. Ликвидационная стоимость представляет собой ожидаемую выручку от реализации какого-либо объекта основных фондов по истечении срока эксплуатации. Амортизируемая стоимость означает стоимость, исчисленную в виде разницы между первоначальной и ликвидационной стоимостью.

Различают также восстановительную стоимость – стоимость воспроизводства эксплуатируемых основных средств по современным ценам и в современных условиях изготовления аналогичных объектов. Остаточная стоимость – реальная стоимость (без учета современных условий воспроизводства основных средств) на определенную дату. Она равна разнице первоначальной стоимостью и суммой начисленной за период эксплуатации амортизации.

Амортизация объектов основных средств производится одним из следующих способов:

Линейный способ относится к самым распространенным. Его используют примерно 70 % всех предприятий. Популярность линейного способа обусловлена простотой применения. Суть его в том, что каждый год амортизируется равная часть стоимости данного вида основных средств.

Ежегодную сумму амортизационных отчислений рассчитывают следующим образом:

где А – ежегодная сумма амортизационных отчислений; Сперв – первоначальная стоимость объекта; На — норма амортизационных отчислений.

При способе уменьшаемого остатка годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной на основании срока полезного использования этого объекта:

где Сост – остаточная стоимость объекта; к – коэффициент ускорения; На – норма амортизации для данного объекта.

При способе списания стоимости по сумме чисел лет срока полезного использования годовая сумма амортизации определяется исходя из первоначальной стоимости объекта основных средств и годового соотношения, где в числителе число лет, остающихся до конца срока службы объекта, а в знаменателе – сумма чисел лет срока службы объекта:

где Сперв – первоначальная стоимость объекта; Тост – количество лет, оставшихся до окончания срока полезного использования; Т – срок полезного использования.

При способе списания стоимости пропорционально объему продукции (работ) начисление амортизационных отчислений производится на основе натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств:

где А – сумма амортизации на единицу продукции; С – первоначальная стоимость объекта основных средств; В – предполагаемый объем производства продукции.

В целях создания финансовых условий для ускорения внедрения в производство научно-технических достижений и повышения заинтересованности предприятий в ускорении обновления и техническом развитии активной части основных производственных фондов (машин, оборудования, транспортных средств) предприятия имеют право применять метод ускоренной амортизации активной части производственных основных фондов.

Анализ прибыли и рентабельности

Обобщающая оценка финансового состояния предприятия достигается на основе таких результативных показателей, как прибыль и рентабельность.

Величина прибыли, уровень рентабельности зависят от производственной, снабженческой, сбытовой и коммерческой деятельности предприятия, иначе говоря, эти показатели характеризуют все стороны хозяйствования.

Анализ формирования и использования прибыли предполагает следующие этапы:

1. Анализ состава и динамики балансовой прибыли.

2. Анализ финансовых результатов от обычных видов деятельности.

3. Анализ уровня среднереализационных цен.

4. Анализ финансовых результатов от прочих видов деятельности.

5. Анализ рентабельности деятельности предприятия.

6. Анализ распределения и использования прибыли.

Источники информации: накладные на отгрузку продукции, данные аналитического бухгалтерского учета по счету продаж и счетам «Прибыли и убытки», «Нераспределенная прибыль, непокрытый убыток», форма бухгалтерской отчетности №2 «О финансовых результатах», данные финансового плана. В анализе используются следующие показатели прибыли: балансовая прибыль, налогооблагаемая прибыль, чистая прибыль. В заключение анализа разрабатываются конкретные мероприятия, направленные на предупреждение и сокращение убытков и потерь от данных видов деятельности.

Показатели рентабельности более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Их применяют для оценки деятельности предприятия и как инструмент инвестиционной политике и ценообразовании.

Наиболее эффективным является рассмотрение следующих показателей рентабельности:

Рентабельность производственной деятельности (окупаемость издержек) (R3) исчисляется путем отношения балансовой (Пб) или чистой прибыли (Пч) к сумме затрат по реализованной или произведенной продукции (З):

или Она показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Может рассчитываться в целом по предприятию, отдельным его подразделениям и видам продукции.

Рентабельность продаж (Rn) рассчитывается делением прибыли от реализации продукции, работ и услуг или чистой прибыли на сумму полученной выручки (РП). Характеризует эффективность предпринимательской деятельности: сколько прибыли имеет предприятие с рубля продаж. Широкое применение этот показатель получил в рыночной экономике. Рассчитывается в целом по предприятию и отдельным видам продукции.

Рентабельность (доходность) капитала (Rк) исчисляется отношением балансовой (чистой) прибыли к среднегодовой стоимости всего инвестированного капитала ( ) или отдельных его слагаемых: собственного (акционерного), заемного, основного, оборотного, производственного капитала и т.д.

В процессе анализа следует изучить динамику перечисленных показателей рентабельности, выполнение плана по их уровню и провести межхозяйственные сравнения с предприятиями-конкурентами.

Анализ прибыли и рентабельности завершается обобщением неиспользованных резервов для их роста. Таковыми являются ускорение оборачиваемости оборотных средств, повышение эффективности затрат живого труда, сокращение издержек обращения, рост производительности труда, коэффициентов эффективности использования торговых площадей, рост продажи товаров в натуральных единицах измерения.

Прикрепленные файлы: |

|

|---|---|

|

Администрация сайта не рекомендует использовать бесплатные работы для сдачи преподавателю. Эти работы могут не пройти проверку на уникальность. Узнайте стоимость уникальной работы, заполните форму ниже: Узнать стоимость |

|

Скачать файлы:

|

Скриншоты работы: |

|

|---|---|

|

|