или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Содержание

- Введение

- Глава 1. Теоретические основы взимания таможенных пошлин

- 1.1. Экономическая сущность таможенных пошлин

- 1.2. Нормативно-правовое регулирование взимания таможенных пошлин в ЕАЭС

- Глава 2. Анализ практики применения таможенных пошлин при ввозе товаров группы 06 ТН ВЭД ЕАЭС

- 2.1. Анализ динамики импорта (товаров группы 06 ТН ВЭД ЕАЭС 2012-2015 г.)

- 2.2. Анализ взимания таможенной пошлины при ввозе товаров группы 06 ТН ВЭД ЕАЭС

- Глава 3. Анализ проблем и пути совершенствования применения таможенных пошлин при ввозе товаров группы 06 ТН ВЭД ЕАЭС

- 3.1. Основные проблемы применения таможенных пошлин при ввозе товаров группы 06 ТН ВЭД ЕАЭС

- 3.2. Пути совершенствования применения таможенных пошлин при ввозе товаров группы 06 ТН ВЭД ЕАЭС

- Заключение

- Список использованных источников

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

ВВЕДЕНИЕ

В современном мире абсолютное большинство стран находятся в торговых отношениях, развивают сотрудничество по различным направлениям, наблюдается сближение и даже взаимопереплетение их экономик. Зачастую этот процесс в силу ряда причин (не последнюю роль здесь играют исторический и политический факторы) носит региональный характер.

Как известно, экономические интересы государства защищаются сложным комплексом мер регулирования ввоза и вывоза товаров. Зачастую используются такие методы регулирования внешней торговли, как таможенный тариф, квотирование, лицензирование, технические требования, фитосанитарные нормы, защитные пошлины. Национальный комплекс средств, регулирующих внешнюю торговлю с зарубежными государствами, образует своеобразный «стыкующий механизм», с помощью которого национальная экономика сопрягается с экономикой других государств. Этот механизм гасит неблагоприятное влияние процессов, развивающихся в мировой экономике, поддерживает необходимое динамическое равновесие взаимных потоков товаров, услуг, капитала и рабочей силы. Он также создает оптимальные условия для сбалансированного развития национальной экономики, проведения структурных преобразований и нормализации других процессов, развивающихся в национальной экономике.

Таможенная пошлина, помимо инструмента таможенно-тарифного регулирования, является также таможенным платежом. Таможенный кодекс не содержит легальной дефиниции понятия «таможенные платежи», но в нем обозначена совокупность обязательных платежей, охватываемых данным понятием: ввозная и вывозная таможенная пошлина, НДС и акциз, взимаемые при ввозе товаров и таможенные.

Целью данной работы является исследование особенностей применения таможенных пошлин при ввозе товаров группы 06 ТН ВЭД ЕАЭС.

Для достижения поставленной цели был выдвинут ряд задач:

— рассмотреть экономическую сущность таможенных пошлин;

— выделить нормативно-правовое регулирование взимания таможенных пошлин в ЕАЭС;

— провести анализ динамики импорта (товаров группы 06 ТН ВЭД ЕАЭС 2012-2015 г.);

— проанализировать взимание таможенной пошлины при ввозе товаров группы 06 ТН ВЭД ЕАЭС;

— выделить основные проблемы применения таможенных пошлин при ввозе товаров группы 06 ТН ВЭД ЕАЭС;

— предложить пути совершенствования применения таможенных пошлин при ввозе товаров группы 06 ТН ВЭД ЕАЭС.

Объектом исследования являются общественные взаимоотношения при взимании таможенных пошлин при ввозе товаров группы 06 ТН ВЭД ЕАЭС.

Предмет исследования – таможенные пошлины при ввозе товаров группы 06 ТН ВЭД ЕАЭС в системе таможенного-тарифного регулирования внешнеторговой деятельности.

Методологическую основу исследования составили системно-структурный, сравнительно-правовой, формально-логический методы.

Научная новизна данного исследования заключается в том, что оно представляет собой первое комплексное исследование по применению таможенной пошлины при ввозе товаров группы 06 ТН ВЭД ЕАЭС, в котором выявлены проблемы и предложены мероприятия по совершенствованию взимания пошлин.

Практическая значимость исследования. Содержащиеся в работе положения, выводы и рекомендации обобщают, дополняют и развивают знания об основах уплаты и взимания таможенных пошлин. Теоретические выводы и практические рекомендации, содержащиеся в работе, могут быть использованы в нормотворческой, научно-исследовательской, правоприменительной деятельности, а также при преподавании.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ВЗИМАНИЯ ТАМОЖЕННЫХ ПОШЛИН

1.1. Экономическая сущность таможенных пошлин

В науке финансового права под пошлиной понимают вид обязательных платежей публичного права, которые граждане и организации уплачивают государственным органам за совершение юридически значимых действий и оформление соответствующих документов.

За свою многовековую историю пошлины претерпевали постоянные изменения. Появлялись и отменялись отдельные виды пошлин: одна из старейших пошлин — судебная (за рассмотрение дел в судах и выдачу судебных решений), пошлины дорожные, мостовые, шоссейные и т.д. (за проезд по дорогам, мостам), торговые, гостиные (за право вести торговлю на рынках, держать торговые склады, взвешивать и измерять товары и т.д.), крепостные, или актовые (за внесение в официальные реестры записи различных имущественных сделок, действительность которых обусловлена фактом такого засвидетельствования), гербовые (за совершение актов, подлежащих обложению, на особой гербовой бумаге и (или) путем наклейки специальных гербовых марок), канцелярские, ранее именовавшиеся писцовыми (за выдачу различного рода удостоверений и копий документов), пробирные (за клеймение изделий из драгоценных металлов), корабельные (за заход морского судна в порт или выход его из порта) и т.д.

По мнению Новикова В.Е. особое место пошлины занимают в механизме регулирования внешней торговли. Таможенно-тарифный метод такого регулирования предполагает использование таможенной пошлины, которая представляет собой вид таможенного платежа, сочетающего черты косвенного налога и пошлины. Таможенная пошлина определяется как обязательный платеж, взимаемый таможенными органами в связи с перемещением товаров через таможенную границу.

Таможенные пошлины могут быть ввозными (импортными) и вывозными (экспортными), в зависимости от того, какой товар ими облагается — ввозимый или вывозимый с таможенной территории. Транзитные (провозные) пошлины в настоящее время практически нигде не применяются, за исключением небольшого числа развивающихся стран.

Ввозные пошлины выполняют фискальную и регулятивную функции. Они содействуют оптимизации товарной структуры импорта, поддержанию рационального соотношения вывоза и ввоза товаров, валютных доходов и расходов, защите национальной экономики от неблагоприятного воздействия иностранной конкуренции и т.д.

Вывозные пошлины могут применяться в фискальных целях, для выравнивания низких внутренних цен и более высоких цен на внешнем рынке, с целью сохранения национальных ресурсов (в этом случае с помощью экспортной пошлины может быть сокращен до известного предела вывоз того или иного товара). Мировая торговая практика ограничивает случаи применения вывозных пошлин.

Таможенная пошлина является эффективным инструментом торговой политики. В зависимости от страны происхождения товара ставки таможенных пошлин могут быть базовыми (ими облагаются товары, происходящие из государств, которым в торговле с данной страной предоставлен режим наибольшего благоприятствования), преференциальными (эти ставки представляют собой разновидность льготных ставок таможенной пошлины, предоставляемых отдельным странам или группам стран, например, развивающимся и наименее развитым) и максимальными (по ним рассчитываются таможенные пошлины на товары, происходящие из государств, в отношении которых данная страна не предоставила ни режима наибольшего благоприятствования, ни преференциального режима).

Ставки таможенных пошлин в соответствии с принятой товарной номенклатурой систематизируются в таможенном тарифе, который по своей правовой природе может быть автономным (содержит ставки, устанавливаемые компетентным органом данного государства — парламентом или правительством), а также автономно-конвенционным (в таком тарифе, наряду с автономными ставками, могут содержаться ставки, предусмотренные в международных торговых договорах).

Таблица 1. Расчет таможенных пошлин

| Адвалорные | Устанавливаются в процентах к таможенной стоимости облагаемых товаров | ТП= ТС х Садв. 100% ТП — таможенная пошлина ТС – таможенная стоимость Садв. – адвалорная ставка |

| Специфические | Устанавливаются в зависимости от физических характеристик в натуральном выражении (количества, массы, объема или иных характеристик) | ТП = ФХ х Сспец. х К вал. ФХ — физ. хар-ка товара (кол-во, масса, объем) Сспец. –специфическая ставка Квал. – курс валюты |

| Комбинированные | Сочетают оба вида налогообложения. | Необходимо последовательно применить формулы для расчета таможенной пошлины (1) и (2) и выбрать, ту при которой таможенная пошлина будет больше. |

В таможенных союзах таможенно-тарифное регулирование передается с национального уровня на уровень таможенного союза и на всей территории таможенного союза действует Единый таможенный тариф. Так, с образованием в 2010 году Таможенного союза в рамках Евразийского экономического сообщества и вхождением в него Российской Федерации таможенная пошлина на товары, ввозимые на территорию таможенного союза ЕврАзЭС, рассчитывается по ставкам, содержащимся в Едином таможенном тарифе, принимаемом Евразийской экономической комиссией.

Содержащиеся в таможенном тарифе ставки таможенной пошлины могут быть адвалорными (начисляемыми в процентах к таможенной стоимости облагаемых товаров), специфическими (начисляемыми в установленном размере за единицу облагаемых товаров) и комбинированными (сочетающими оба названных вида таможенного обложения).

В целях оперативного регулирования внешней торговли могут применяться временные и сезонные ставки таможенной пошлины.

Пошлины могут использоваться не только при таможенно-тарифном регулировании, но и в случае применения нетарифного метода государственного регулирования внешнеторговой деятельности.

К нетарифным мерам относятся антидемпинговые, компенсационные и специальные пошлины (иногда для обозначения этих трех разновидностей нетарифных мер используется собирательное понятие «особые пошлины»), которые взимаются таможенными органами независимо от взимания ввозной таможенной пошлины.

Антидемпинговая пошлина устанавливается с целью противодействия демпинговому импорту — ввозу товара по цене ниже нормальной стоимости такого товара, компенсационная пошлина — для того, чтобы нейтрализовать воздействие специфической субсидии иностранного государства на отрасль национальной экономики. Специальная пошлина представляет собой меру, применяемую правительством для ограничения резко возросшего импорта. Названные пошлины применяются в соответствии с решением правительства, принимаемым по результатам специально проводимого расследования. Правительство определяет ставку и срок взимания пошлин из расчета устранения (предотвращения) ущерба отрасли национальной экономики вследствие демпингового импорта. Для предотвращения ущерба национальной экономике еще до завершения расследования к импортерам могут быть применены предварительные пошлины. Правительство осуществляет мониторинг антидемпинговых, компенсационных и специальных мер, по результатам которого ставки пошлин могут быть изменены.

Таким образом, правовая природа антидемпинговых, специальных и компенсационных пошлин принципиально отличается от природы таможенных пошлин. Если ввозные и вывозные таможенные пошлины уплачиваются декларантом или иным уполномоченным им лицом по факту перемещения товара через таможенную границу, фиксируемому соответствующей отметкой в таможенной декларации, то особые пошлины (специальные, антидемпинговые, компенсационные) взимаются по факту установления ценового демпинга, применения иностранным государством специфических субсидий или иных случаев несправедливой конкуренции во внешней торговле и угрозы национальной экономике от возрастающего импорта. Соответствующие факты, являющиеся основанием для взимания антидемпинговых, компенсационных и специальных пошлин, устанавливаются в результате расследования, проводимого компетентным органом публичной администрации в установленном порядке (процедура такого расследования, как правило, подробно прописывается в законодательном акте).

По мнению Трошина Т.Н. Льготы по уплате таможенных платежей выступают разновидностью правовых льгот, то есть юридических средств, благодаря которым обеспечивается режим благоприятствования для удовлетворения интересов. ТК ТС закрепляет следующие виды льгот: тарифные преференции; тарифные льготы (льготы по уплате таможенных пошлин), льготы по уплате налогов, льготы по уплате таможенных сборов. Возможность применения указанных льгот выступает важной составляющей взаимоотношений таможенных органов и других участников ВЭД. Данное правило имеет своей целью устранение неравенства отдельных категорий субъектов, создание благоприятных, доступных условий для участия лиц во внешней торговле товарами. С помощью льгот законодатель ориентирует субъекта ВЭД на законопослушное поведение, поощряет ввоз(вывоз) определенных категории товаров, благоприятно влияющих на развитие экономики страны, стремится к реализации режима наибольшего благоприятствования и т.д. Предоставление льготы стимулирует развитие внешнеэкономических связей, осуществление торговой политики. И.С. Кочубей считает, что льготы, применяемые в отношении таможенных платежей, следует именовать финансово-правовыми льготами в области таможенного дела и понимать под ними законодательно установленные преимущества физических и юридических лиц по уплате таможенных пошлин, налогов и таможенных сборов в отношении отдельных категорий товаров, перемещаемых через таможенную границу. Реализация вышеуказанного начала имеет положительное значение как для отдельного субъекта ВЭД, которому предоставляется льгота, так и для государства в целом. Институт льгот – серьезный фактор, влияющий на экономическое состояние налогоплательщиков и формирование бюджета.

К отдельным товарам, которые освобождаются от таможенных пошлин можно отнести:

- Товары, ввозимые из третьих стран в качестве вклада иностранного учредителя в уставной (складочный) капитал (фонд) в пределах сроков, установленных учредительными документами для формирования этого капитала (фонда), освобождаются от уплаты таможенных пошлин в порядке и на условиях, предусмотренных нормативными правовыми актами государства — члена Таможенного союза.

- Товары, ввозимые на таможенную территорию Таможенного союза в рамках международного сотрудничества в области исследования и использования космического пространства, в том числе оказания услуг по запуску космических аппаратов, согласно Перечню товаров, ввозимых на таможенную территорию Таможенного союза в рамках международного сотрудничества в области исследования и использования космического пространства, в том числе оказания услуг по запуску космических аппаратов, утверждаемому Комиссией Таможенного союза, освобождаются от уплаты таможенных пошлин при условии представления в таможенный орган государства — члена Таможенного союза подтверждения органа государственной власти государства — члена Таможенного союза, уполномоченного в области космической деятельности, о целевом назначении товаров в рамках международного сотрудничества государства — члена Таможенного союза в области исследования и использования космического пространства, в том числе оказания услуг по запуску космических аппаратов.

- Продукция морского промысла судов государств — членов Таможенного союза, а также судов, арендованных (зафрахтованных) юридическими лицами и физическими лицами государств — членов Таможенного союза, освобождается от уплаты таможенной пошлины.

- При применении тарифной льготы в отношении валюты государств — членов Таможенного союза, валюты третьих стран, а также ценных бумаг, отнесение ввозимых товаров к валюте, используемой для нумизматических целей, и ценным бумагам осуществляется в соответствии с законодательством государств — членов Таможенного союза.

- Товары, кроме подакцизных (за исключением легковых автомобилей, специально предназначенных для медицинских целей), ввозимые в качестве безвозмездной помощи (содействия), а также в благотворительных целях по линии третьих стран, международных организаций, правительств, в том числе для оказания технической помощи (содействия), освобождаются от уплаты таможенных пошлин при представлении в таможенный орган документа, выданного по форме и в порядке, определенными законодательством государства — члена Таможенного союза, таможенным органом которого принята декларация на товары, удостоверяющего, что ввозимые товары относятся к безвозмездной помощи (содействию) или ввозятся в благотворительных целях по линии третьих стран, международных организаций, правительств, в том числе для оказания технической помощи (содействия). Указанные льготы по уплате таможенной пошлины не распространяются на товары, ввозимые в благотворительных целях в соответствии с внешнеторговыми договорами (контрактами), предусматривающими оплату этих товаров юридическими и (или) физическими лицами государств — членов Таможенного союза.

- Плавучие суда, регистрируемые в международных реестрах судов, установленных законодательством государств — членов Таможенного союза, освобождаются от уплаты таможенных пошлин при условии представления в таможенный орган свидетельства о регистрации судна в международном реестре судов, а также иных документов (платежных документов), установленных законодательством государства — члена Таможенного союза. В случае непредставления указанных документов суда, регистрируемые в международном реестре, освобождаются от уплаты таможенных пошлин при наличии обязательства о представлении указанных документов в течение 45 дней с даты регистрации декларации на товары. При исключении судна из международного реестра таможенная пошлина подлежит уплате не позднее дня, следующего за днем исключения этого судна из международного реестра, за исключением случаев фактического вывоза судна с таможенной территории Таможенного союза.

- Суда рыбопромыслового флота, плавающие под флагом одного из государств — членов Таможенного союза, в отношении которых за пределами таможенной территории государства — члена Таможенного союза были выполнены работы по капитальному ремонту и (или) модернизации, освобождаются от уплаты таможенных пошлин при условии, если такие суда ранее использовались на таможенной территории Таможенного союза как имеющие статус белорусских товаров в Республике Беларусь, казахстанских товаров в Республике Казахстан и российских товаров в Российской Федерации и были вывезены с этой территории в целях проведения работ по капитальному ремонту и (или) модернизации, при условии представления при таможенном декларировании документов, подтверждающих проведение ремонта и (или) модернизации судна (платежные документы, договор на оказание соответствующих услуг по ремонту судна).

- Авиационные двигатели, запасные части и оборудование, необходимые для ремонта и (или) технического обслуживания гражданских пассажирских самолетов и (или) авиационных двигателей к ним, освобождаются от уплаты таможенных пошлин при представлении в таможенный орган государства — члена Таможенного союза заявления декларанта об их целевом использовании.

- Товары, ввозимые в целях ликвидации последствий аварий и катастроф, стихийных бедствий, освобождаются от уплаты ввозных таможенных пошлин при предоставлении в таможенный орган документов, определяемых законодательством государств — членов Таможенного союза. В отношении указанных товаров может быть установлена специальная таможенная процедура в соответствии с условиями, определенными решениями Комиссии.

- Товары, ввозимые физическими лицами, за исключением запрещенных к ввозу, не предназначенные для производственной или иной предпринимательской деятельности в соответствии с таможенным законодательством, освобождаются от уплаты ввозных таможенных пошлин в соответствии с международным соглашением государств — членов Таможенного союза.

Тарифная квота представляет собой меру регулирования ввоза на единую таможенную территорию отдельных видов сельскохозяйственных товаров, происходящих из третьих стран. При введении тарифных квот для определенного количества товара (в натуральном или стоимостном выражении) устанавливается более низкая ставка пошлины по сравнению с базовыми. Например, Решением Комиссии Таможенного союза от 18.11.2011 № 865 (в ред. от 13.11.2012) «О Перечне товаров, в отношении которых с 1 января 2012 года устанавливаются тарифные квоты, а также объемы тарифных квот для ввоза этих товаров на территории государств — членов Таможенного союза» на 2012 г. были введены тарифные квоты по 9 товарным группам, относящимся к мясной продукции.

В целях применения единого таможенно-тарифного регулирования по товарам, ввозимым на единую таможенную территорию Таможенного союза, происходящим из любых третьих стран, в том числе происхождение которых не установлено, применяются базовые ставки, установленные ЕТТ ТС.

1.2. Нормативно-правовое регулирование взимания таможенных пошлин в ЕАЭС

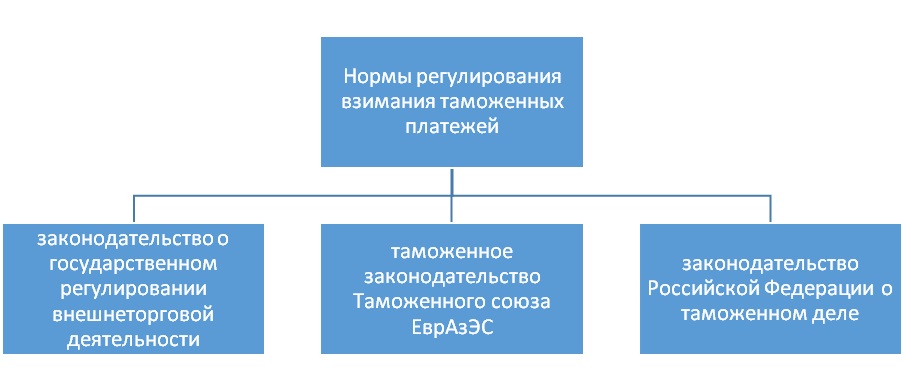

В Российской Федерации правовой основой взимания таможенных пошлин являются нормы, содержащиеся:

1) в законодательстве о государственном регулировании внешнеторговой деятельности (Федеральном законе от 8 декабря 2003 года N 164-ФЗ «Об основах государственного регулирования внешнеторговой деятельности» и принятых в соответствии с ним федеральных законах);

2) в таможенном законодательстве Таможенного союза ЕврАзЭС (Таможенном кодексе Таможенного союза ЕврАзЭС, международных договорах государств — членов Таможенного союза, а также решениях Евразийской экономической комиссии, регулирующих таможенные отношения в Таможенном союзе ЕврАзЭС);

3) в законодательстве Российской Федерации о таможенном деле (Законе РФ от 21 мая 1993 года N 5003-1 «О таможенном тарифе», Федеральном законе от 27 ноября 2010 года N 311-ФЗ «О таможенном регулировании в Российской Федерации» и принимаемых в соответствии с ним иных федеральных законах).

В законодательстве о государственном регулировании внешнеторговой деятельности определяется метод таможенно-тарифного регулирования и его основные инструменты — ввозные и вывозные таможенные пошлины. «В целях регулирования внешней торговли товарами, в том числе для защиты внутреннего рынка Российской Федерации и стимулирования прогрессивных структурных изменений в экономике, в соответствии с международными договорами государств — членов Таможенного союза и (или) законодательством Российской Федерации устанавливаются ввозные и вывозные таможенные пошлины», — закреплено в ст. 19 Федерального закона «Об основах государственного регулирования внешнеторговой деятельности».

Основным источником таможенного законодательства Таможенного союза является Таможенный кодекс, которым устанавливаются правовые основы таможенного регулирования в Таможенном союзе, в том числе регулирования отношений по уплате таможенных платежей (ст. 1).

Решениями наднационального регулятора — Евразийской экономической комиссии — оформляются Единый таможенный тариф и иные отношения по применению таможенных пошлин. В этой связи среди актов, принимаемых Советом Евразийской экономической комиссии, следует упомянуть решение от 16 июля 2012 года N 54 «Об утверждении единой Товарной номенклатуры внешнеэкономической деятельности Таможенного союза и Единого таможенного тарифа Таможенного союза», решение от 16 июля 2012 года N 55 «О применении Республикой Беларусь и Республикой Казахстан ставок ввозных таможенных пошлин, отличных от ставок Единого таможенного тарифа Таможенного союза, в отношении отдельных категорий товаров» и т.д.

В Законе РФ «О таможенном тарифе» определен порядок применения ставок вывозных таможенных пошлин, установления ставок вывозных таможенных пошлин и перечня товаров, в отношении которых они применяются, случаи освобождения от уплаты вывозной таможенной пошлины, особенности применения ставок ввозных таможенных пошлин в зависимости от страны происхождения товаров и условий их ввоза, а также особенности предоставления тарифных преференций и тарифных квот.

Кроме того, в Законе «О таможенном тарифе» (ст. 6) содержится норма, в соответствии с которой для оперативного регулирования вывоза товаров Правительством РФ могут устанавливаться сезонные пошлины, срок действия которых не может превышать шести месяцев в году. В этом случае ставки таможенных пошлин, предусмотренные таможенным тарифом, не применяются.

К предмету регулирования Федерального закона «О таможенном регулировании в Российской Федерации» относится, среди прочего, регулирование отношений, связанных с ввозом товаров в Российскую Федерацию и вывозом товаров из Российской Федерации, взиманием и уплатой таможенных платежей (ст. 1). В этих целях названным Законом определяются полномочия органов государственной власти Российской Федерации по предмету правового регулирования законодательства о таможенном деле, а также определяются права и обязанности лиц, осуществляющих деятельность, связанную с ввозом товаров в Российскую Федерацию и их вывозом из Российской Федерации, а также лиц, осуществляющих деятельность в сфере таможенного дела.

Правовой основой взимания особых пошлин во внешней торговле являются нормы, содержащиеся в законодательстве Российской Федерации о государственном регулировании внешнеторговой деятельности, а также в таможенном законодательстве Таможенного союза ЕврАзЭС.

В Федеральном законе от 8 декабря 2003 года N 164-ФЗ «Об основах государственного регулирования внешнеторговой деятельности» особые пошлины отнесены к нетарифным мерам внешнеторгового регулирования (ст. 20). В том же Законе (ст. 27) установлено, что в соответствии с международными договорами Российской Федерации, решениями Евразийской экономической комиссии и федеральным законом могут вводиться специальные защитные меры, антидемпинговые меры и компенсационные меры при импорте товаров для защиты экономических интересов российских производителей товаров. К числу таких мер относятся особые пошлины — антидемпинговые, компенсационные и специальные.

«Профильным» федеральным законом в отношении особых пошлин выступает Федеральный закон от 8 декабря 2003 года N 165-ФЗ «О специальных защитных, антидемпинговых и компенсационных мерах при импорте товаров», целью которого в ст. 1 провозглашена защита экономических интересов российских производителей товаров в связи с возросшим импортом, демпинговым импортом или субсидируемым импортом на таможенную территорию. Данный Федеральный закон устанавливает порядок введения и применения специальных защитных, антидемпинговых и компенсационных мер при импорте товаров.

Основополагающими международно-правовыми актами, регулирующими порядок установления и взимания особых пошлин на территории Таможенного союза ЕврАзЭС, являются Соглашение о применении специальных защитных, антидемпинговых и компенсационных мер по отношению к третьим странам (заключено в Москве 25 января 2008 года) и Соглашение о порядке применения специальных защитных, антидемпинговых и компенсационных мер в течение переходного периода (заключено в Санкт-Петербурге 19 ноября 2010 года).

Наряду с собственно договорами, в таможенном законодательстве используются также акты наднационального регулятора — решения Евразийской экономической комиссии. Так, например, решением от 7 марта 2012 года N 1 Коллегии Евразийской экономической комиссии «О некоторых вопросах применения специальных защитных, антидемпинговых и компенсационных мер на единой таможенной территории Таможенного союза» были утверждены Положение об использовании и защите конфиденциальной информации и служебной информации ограниченного распространения в органе, ответственном за проведение расследований.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.