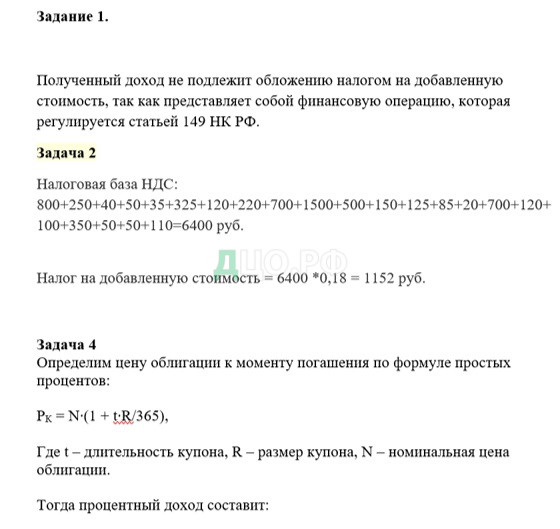

Задание 1.

Полученный доход не подлежит обложению налогом на добавленную стоимость, так как представляет собой финансовую операцию, которая регулируется статьей 149 НК РФ.

Задача 2

Налоговая база НДС: 800+250+40+50+35+325+120+220+700+1500+500+150+125+85+20+700+120+100+350+50+50+110=6400 руб.

Налог на добавленную стоимость = 6400 *0,18 = 1152 руб.

Задача 4

Определим цену облигации к моменту погашения по формуле простых процентов:

РК = N∙(1 + t∙R/365),

Где t – длительность купона, R – размер купона, N – номинальная цена облигации.

Тогда процентный доход составит:

NPV = PK – N = N∙ t∙R/365 = 100∙94∙0,17/365 = 4,378

Налог на процентный доход составит:

NPV∙q = 4,378∙q1, где q1 – ставка купонного налога.

Определим прибыль юридического лица:

D = PK – Pb = 104 – 101 = 3,

Где Pb – цена покупки облигации.

Тогда величина налога на прибыль:

D∙q2 = 3∙q2, где q2 – величина налога на прибыль.

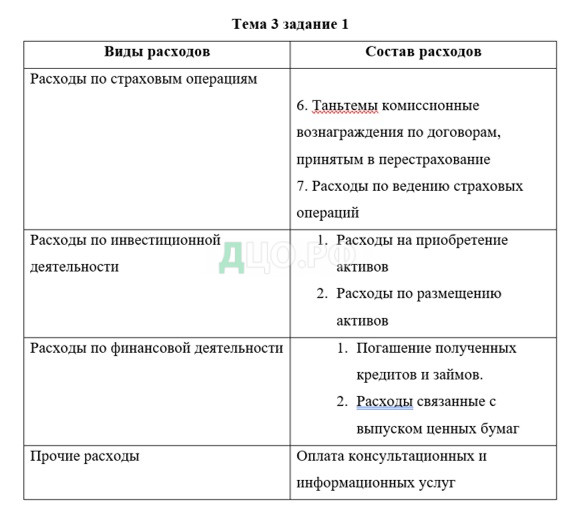

Тема 3 задача 1

Поступивший оборот по операциям составил 2900 тыс. руб., оборот по операциям приобретения составил 1190 тыс. руб. Сумма НДС в первом случае (ставка НДС на услуги страховых организаций – 18%): 442,4тыс. руб. (2900тыс. руб. × 18 / 118). Сумма НДС по совершенным расходам: 181,5 тыс. руб. (1190тыс. руб. × 18 / 118). Таким образом, сумма НДС, подлежащая начислению и уплате в бюджет, превышает сумму НДС к зачету. Сумма НДС к уплате в бюджет составляет 260,9тыс. руб.

Прикрепленные файлы: |

|

|---|---|

|

Администрация сайта не рекомендует использовать бесплатные работы для сдачи преподавателю. Эти работы могут не пройти проверку на уникальность. Узнайте стоимость уникальной работы, заполните форму ниже: Узнать стоимость |

|

Скачать файлы:

|

Скриншоты работы: |

|

|---|---|

|

|