Проведем оценку платежеспособности (см. таблицы 3,4).

Таблица 3 Анализ актива баланса ООО “Цезарь”, тыс. руб.

| Актив | Расчет | 2012 г. | 2013 г. | 2014 г. |

| 1 | 2 | 3 | 4 | 5 |

| Наиболее ликвидные | Стр.1240+1250 | 991 | 248 | 821 |

| Быстрореализуемые | Стр.1230 | 16472 | 13467 | 17526 |

| Медленно реализуемые | Стр.1210+1220 | 3466 | 5880 | 3273 |

| Труднореализуемые | Стр.1100 | 4678 | 12959 | 13622 |

Из таблицы 3 видно, что за отчетный период медленно реализуемые активы увеличились в 2013 году на 2414 тыс. руб. или на 69%, а в 2014 году сократились на 2607 тыс. руб. или 43%. Сокращение данной категории активов возможно за счет реализации значительной части запасов или повышения товарооборачиваемости в днях определенной части медленно реализуемых товарных запасов.

Труднореализуемые активы возросли на 8281 тыс. руб. в течение 2013 года и увеличились в 2014 году еще на 663 тыс. руб. Рост данного показателя в первую очередь связан с увеличением основных средств, предприятия.

Таблица 4 Анализ пассива баланса ООО “Цезарь”, тыс. руб.

| Пассив | расчет | 2012 г. | 2013 г. | 2014 г. |

| 1 | 2 | 3 | 4 | 5 |

| Наиболее срочные | Стр.1520 | 12995 | 25501 | 33001 |

| Краткосрочные | Стр.1410+1550 | 3080 | 4615 | 7133 |

| Долгосрочные | Стр. 1400+1530 | 21213 | 20488 | 19176 |

| Постоянные | Стр. 1300 | -11681 | -18050 | -24068 |

Из таблицы 4 видно, что наиболее срочные обязательства в течение 2012 года значительно увеличились. Их рост составил 4927 тыс. руб., однако доля срочных обязательств в общей стоимости баланса сократилась с 74 до 65%. Это связано с увеличением кредитов и займов, которые увеличили долю краткосрочных пассивов. В целом краткосрочные пассивы увеличились на 5762 тыс. руб.

Теперь определим текущую ликвидность. Для этого сравнивают показатели:

- наиболее ликвидные активы с наиболее срочными пассивами;

- сумму наиболее ликвидных активов и быстрореализуемых с краткосрочными пассивами.

Из этого соотношения видно, что в 2012 году текущая ликвидность была отрицательной:

- 991 < 12995

- 17463 > 3080

В 2013 текущая ликвидность стала отрицательной

- 248 < 25501

- 13715 > 4615

В 2014 году текущая ликвидность еще снизилась:

- 821 < 33001

- 18347 > 7133

Из это следует, предприятие ООО “Цезарь” испытывает недостаток ликвидности в течение всего анализируемого периода, а также показатели ликвидности снижаются.

Теперь определим перспективную ликвидность. Сравним показатель медленно реализуемые активы с долгосрочными пассивами. Из выше проведенных расчетов видно, что перспективная ликвидность с каждым годом снижается: в 2012 году она составляла -17747 тыс. руб., в 2013 году перспективная ликвидность составляла -14608 тыс. руб., а в 2014 году данный показатель снижается до уровня -15903 тыс. руб.

Рассмотрим коэффициенты финансовой ликвидности и платежеспособности предприятия ООО “Цезарь”.

Рассчитав финансовые коэффициенты ликвидности по балансу ООО “Цезарь” мы установим степень обеспеченности краткосрочных обязательств наиболее ликвидными средствами.

Расчет основывается на том, что виды оборотных активов имеют различную степень ликвидности в случае их возможной реализации: начиная с абсолютно ликвидных – это денежные средства, далее по убывающей степени ликвидности располагаются краткосрочные финансовые вложения, дебиторская задолженность и запасы.

Таким образом, для оценки ликвидности и платежеспособности используются показатели бухгалтерской (финансовой) отчетности, которые различаются исходя из порядка включения их в расчет ликвидных средств, рассматриваемых в качестве покрытия краткосрочных обязательств.

Одним из показателей, который определяет финансовую устойчивость предприятия, является ликвидный денежный поток. Данный денежный поток характеризует изменение в чистой кредитной позиции предприятия в течение определенного периода. Чистая кредитная позиция определяется разностью между суммой кредитов, полученных предприятием, и величиной денежных средств.

Денежный поток является показателем дефицитного или избыточного сальдо денежных средств, зарождающегося в случае полного покрытия всех долговых обязательств по заемным средствам. Данный денежный поток характеризует абсолютную величину денежных средств, получаемых от всех видов деятельности предприятия, поэтому является более внутренним, выражающим эффективность его работы. Важен поток и для потенциальных инвесторов. Ликвидный денежный поток включает в себя весь объем заемных средств и отсюда он показывает влияние кредитов и займов на эффективность деятельности предприятия с точки зрения генерирования денежного потока.

Оказывает влияние на платежеспособность и отражает повышение производственно-технического потенциала скорость оборота средств предприятия, иначе говоря, скорость превращения их в денежную форму. Проанализируем показатели оборачиваемости активов предприятия 2013-2014гг. (см. таблицу 5).

Таблица 5 Показатели оборачиваемости активов тыс. руб.

| Показатели оборачиваемости | 2013 г. | 2014 г. | Отклонения (+,-) |

| 1 | 2 | 3 | 4 |

| Коэффициент оборачиваемости активов | 3,1 | 2,8 | -0,3 |

| Продолжительность одного оборота активов (дни) | 118 | 130 | 12 |

| Коэффициент оборачиваемости внеоборотных активов | 10,3 | 7,1 | -3,2 |

| Продолжительность одного оборота внеоборотных активов (дни) | 35 | 51 | 16 |

| Коэффициент оборачиваемости оборотных активов | 4,4 | 4,6 | 0,2 |

| Продолжительность одного оборота оборотных активов (дни) | 83

|

79 | -4,0

|

| Коэффициент оборачиваемости запасов | 27 | 24 | -3,0 |

| Продолжительность одного оборота запасов (дни) | 14 | 15 | 1,0

|

| Коэффициент оборачиваемости дебиторской задолженности | 6 | 6,1

|

0,1 |

| Продолжительность одного оборота дебиторской задолженности (дни) | 61. | 60 | -1,0

|

Из таблицы 5 видно, что коэффициент оборачиваемости активов в 2013 = 3,1 в 2014 = 2,8 – число оборотов активов предприятия за 2014 год уменьшилось, т.е. активы предприятия стали менее эффективно использоваться в производственном процессе. И соответственно продолжительность одного оборота увеличилась со 118 дней до 130. Таким образом, активы предприятия стали медленнее превращаться в денежную форму, что негативно сказывается на деятельности организации.

Оборачиваемость внеоборотных активов, также уменьшилась: с 10,3 оборотов до 7,1 оборотов, что является отрицательным признаком, т.е. внеоборотные активы стали менее эффективно использоваться и образовываться в денежную форму.

Скорость превращения в денежную форму оборотных активов снизилась в 2014 году и составила 4,6 оборот. Следовательно, длительность одного оборота снизилась 83 дней до 79 дней. Это благоприятная тенденция.

Коэффициент оборачиваемости запасов отражает уменьшение оборотов запасов с 27 до 24. Отсюда видно, что запасы стали медленнее обращаться, т.е – преобразовываться в денежную наличность.

Коэффициент оборачиваемости дебиторской задолженности отражает увеличение оборотов с 6 в 2013году до 6,1 в 2014 году.

Длительность одного оборота дебиторской задолженности снизилась с 61 дня до 60 дней.

В следующей таблице рассмотрим показатели кредиторской задолженности (см. таблицу 6).

Таблица 6 Показатели оборачиваемости кредиторской задолженности

|

Показатели оборачиваемости |

2013 г. |

2014 г. |

Отклонения (+,-) |

| 1 | 2 | 3 | 4 |

| Коэффициент оборачиваемости кредиторской задолженности |

4,7 |

3,2 |

-1,5 |

| Продолжительность одного оборота кредиторской задолженности (дни) | 78 | 114 | 36,0

|

Из таблицы 6 видно, что улучшились расчеты с кредиторами. Число оборотов кредиторской задолженности уменьшилось с 4,7 до 3,2, что благоприятно влияет на ликвидность предприятия. А увеличение периода расчета с кредиторами со 78 до 114 дней говорит о благоприятной деятельности предприятия.

Таким образом, проанализировав все показатели, видим, что, прежде всего, необходимо обратить внимание на эффективность управления оборотными активы, в частности, запасами и дебиторской задолженностью. Их неблагоприятная тенденция ухудшает ситуацию всех активов предприятия, увеличение оборачиваемости внеоборотных активов не смогло улучшить сложившееся положение.

2.2. Порядок бухгалтерского учета материально-производственных запасов в организации

В условиях непрерывного массового производства одна из главных трудностей — выбор метода оприходования и списания сырья. Существует несколько вариантов учета, избранный метод должен быть закреплен в учетной политике фирмы [16, c. 437].

В бухгалтерском учете запасами, признаются:

а) сырье, материалы, предназначенные для использования при производстве и продаже продукции, товаров, выполнении работ, оказании услуг;

б) инструменты, инвентарь, оборудование и т.п. со сроками использования до 12 месяцев, используемые при производстве и продаже продукции, товаров, выполнении работ, оказании услуг;

в) готовая продукция, предназначенная для продажи в ходе обычной деятельности организации;

г) товары, приобретенные у других лиц, и предназначенные для перепродажи в ходе обычной деятельности организации;

д) затраты, понесенные на производство продукции, не прошедшей всех стадий (фаз, переделов), предусмотренных технологическим процессом (далее – незавершенное производство), полуфабрикаты собственного производства, неукомплектованные или не прошедшие техническую приемку изделия;

е) затраты, понесенные на выполнение работ, оказание услуг, в отношении которых организация еще не признала соответствующую выручку;

ж) объекты интеллектуальной собственности, приобретенные или созданные (находящиеся в процессе создания) для целей продажи в ходе обычной деятельности организации;

з) объекты недвижимого имущества, приобретенные или созданные (находящиеся в процессе создания) для целей продажи в ходе обычной деятельности организации;

и) объекты, соответствующие условиям признания основных средств, но которые в силу малой ценности разрешается признавать в составе запасов.

В случае если назначение признанных запасов изменяется таким образом, что в новом назначении они не могут далее признаваться запасами (например, материалы, ранее предназначавшиеся для перепродажи, становятся предназначенными для создания внеоборотных активов), организация переводит такие запасы в другой соответствующий вид активов.

Единица бухгалтерского учета запасов устанавливается организацией таким образом, чтобы обеспечить формирование полной и достоверной информации об этих запасах в бухгалтерском учете и бухгалтерской отчетности организации в зависимости от вида запасов, порядка их приобретения, создания и использования. Единицей бухгалтерского учета запасов может быть номенклатурный номер, партия, однородная группа, индивидуальный объект или его часть.

Запасы, создаваемые организацией ООО “Цезарь”, признаются в бухгалтерском учете на всех стадиях производственного процесса по мере осуществления соответствующих затрат. Отражаются в бухгалтерской отчетности в соответствии с их классификацией (распределением по группам, видам) исходя из их характера и функций в хозяйственной деятельности организации.

План счетов бухгалтерского учета предприятия ООО “Цезарь” предусматривает несколько способов принятия материалов к учету:

1) материалы учитываются по фактической себестоимости в пределах счета 10 «Материалы». При таком способе учета к счету 10 «Материалы» могут быть открыты субсчета. Стоимость материалов оставшихся на конец месяца в пути или не вывезенных со складов поставщика отражается по дебету счета 10 «Материалы» и кредиту счета 60 «Расчеты с поставщиками и подрядчиками»

2) материалы учитываются на счете 15 «Заготовление и приобретения материальных ценностей» до фактического поступления МПЗ на склад. Далее отклонение фактической стоимости от учетной списывается на счет 16 «Отклонение в стоимости материальных ценностей», а МПЗ по фактической стоимости учитываются на счете 10 «Материалы».

Организация сама выбирает способ учета материалов и закрепляет его в приказе об учетной политике.

Поступление материалов в организацию ООО “Цезарь” осуществляется в следующем порядке:

а) по договорам купли-продажи, договорам поставки, другим аналогичным договорам в соответствии с действующим законодательством; Фактической себестоимостью МПЗ, приобретенных за плату, признается сумма фактических затрат организации на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

б) путем изготовления материалов силами организации. Фактическая себестоимость в данном случае определяется исходя из фактических затрат, связанных с производством данных запасов.

в) внесения в счет вклада в уставный (складочный) капитал организации; Фактическая себестоимость МПЗ, внесенных в счет вклада в уставный (складочный) капитал организации, определяется исходя из их денежной оценки, согласованной учредителями (участниками) организации, если иное не предусмотрено законодательством Российской Федерации.

Принятие к бухгалтерскому учету готовой продукции, изготовленной для продажи, в том числе и продукции, частично предназначенной для собственных нужд организации, отражается по дебету счета 43 «Готовая продукция» в корреспонденции со счетами учета затрат на производство или счета 40 «Выпуск готовой продукции (работ, услуг). Когда готовая продукция полностью направляется для использования самой организацией, то она на счете 43 «Готовая продукция» может не приходоваться, а учитывается на счете 10 «Материалы» и других аналогичных счетах в зависимости от назначения этой продукции.

При признании в бухгалтерском учете выручки от продажи готовой продукции ее стоимость списывается со счета 43 «Готовая продукция» в дебет счета 90 «Продажи».

Если выручка от продажи отгруженной продукции определенное время не признана в учете, то до момента признания выручки эта продукция учитывается на счете 45 «Товары отгруженные». При фактической отгрузке производится запись по кредиту счета 43 «Готовая продукция» в корреспонденции со счетом 45 «Товары отгруженные».

При учете готовой продукции на синтетическом счете 43 «Готовая продукция» по фактической производственной себестоимости в аналитическом учете движение ее отдельных наименований возможно отражать по учетным ценам с выделением отклонений такие отклонения учитываются по однородным группам готовой продукции, которые формируются организацией исходя из уровней отклонений фактической производственной себестоимости от стоимости по учетным ценам отдельных изделий.

Порядок поступления, регистрации, проверки, акцептования и прохождения расчетных документов МПЗ в организацию определяет сама организация ООО “Цезарь”. При этом требуется:

1) зарегистрировать документы в журнале учета поступающих грузов;

2) проверить соответствие данных этих документов договорам поставки (другим аналогичным договорам) по ассортименту, ценам и количеству материалов, способу и срокам отгрузки и другим условиям поставки, предусмотренным договором;

3) проверить правильность расчетов в расчетных документах;

4) акцептовать (оплатить) расчетные документы полностью или частично или мотивированно отказаться от акцепта (от оплаты);

5) определить фактические размеры ответственности в случае нарушения условий договора;

6) передать документы в подразделения организации (бухгалтерскую службу, финансовый отдел и т.п.) в сроки, предусмотренные правилами документооборота организации.

Для получения материалов со склада поставщика или от транспортной организации уполномоченному лицу выдаются соответствующие документы и доверенность на получение материалов. Оформление доверенностей производится в порядке, установленном действующим законодательством.

Доверенность от имени юридического лица выдается за подписью руководителя или иного лица, уполномоченного на это учредительными документами, с приложением печати организации.

Материалы приходуются в соответствующих единицах измерения (весовых, объемных, линейных, в штуках). По этим же единицам измерения устанавливается учетная цена.

Недостачи и порча, выявленные при приемке поступивших в организацию материалов, учитываются в следующем порядке:

а) сумма недостач и порчи в пределах норм естественной убыли определяется путем умножения количества недостающих и (или) испорченных материалов на договорную (продажную) цену поставщика. Другие суммы, в том числе транспортные расходы и налог на добавленную стоимость, относящиеся к ним, не учитываются.

Если испорченные материалы могут быть использованы в организации или проданы (с уценкой), они приходуются по ценам возможной продажи. Одновременно на эту сумму уменьшается сумма потерь от порчи;

б) недостачи и порча материалов сверх норм естественной убыли учитываются по фактической себестоимости.

Отпускают материалы со склада (кладовой) непосредственно для изготовления продукции (выполнения работ, оказания услуг), а также для управленческих нужд организации. Порядок отпуска материалов со склада (кладовой) устанавливается руководителем организации по согласованию с главным бухгалтером. Отпуск материалов со складов организации осуществляется только выделенным для их получения работникам подразделения организации.

В первичных учетных документах на отпуск материалов со складов организации указываются наименование материала, количество, цена (учетная цена), сумма, а также назначение: номер (шифр) и (или) наименование заказа (изделия, продукции), для изготовления которого отпускаются материалы, либо номер (шифр) и (или) наименование затрат.

При отпуске материально-производственных запасов (кроме товаров, учитываемых по продажной стоимости) в производство и ином выбытии их оценка производится одним из следующих способов:

1) по себестоимости каждой единицы;

2) по средней себестоимости;

3) по себестоимости первых по времени приобретения материально-производственных запасов (способ ФИФО).

ООО “Цезарь” имеет забалансовые счета, которые предназначены для обобщения информации о наличии и движении ценностей, временно находящихся в пользовании или распоряжении организации (арендованных основных средств, материальных ценностей на ответственном хранении, в переработке и т.п.), условных прав и обязательств, а так же для контроля за отдельными хозяйственными операциями. Бухгалтерский учет указанных объектов ведется по простой схеме.

Материалы, принятые организацией на ответственное хранение, учитываются на забалансовом счете 002 «Товарно-материальные ценности, принятые на ответственное хранение».

На ответственное хранение принимаются материальные ценности:

а) ошибочно адресованные данной организации;

б) готовая продукция, оплаченная и принятая покупателем (заказчиком) на месте у поставщика (продавца), но временно оставленная у него покупателем (заказчиком) на ответственное хранение, когда задержка отгрузки (отправки, вывоза) продукции вызвана техническими и иными уважительными причинами;

в) от оплаты которых организация отказалась ввиду порчи, поломки, низкого качества, несоответствия стандартам, техническим условиям, условиям договора и т.д.;

г) в других случаях, когда находящиеся в организации материальные ценности ей не принадлежат.

Материально производственные запасы ООО “Цезарь” отражаются в бухгалтерской отчетности в бухгалтерском балансе в соответствии с их классификацией (распределением по группам (видам)) исходя из способа использования в производстве продукции, выполнения работ, оказания услуг либо для управленческих нужд организации.

Информация о МПЗ раскрывается в бухгалтерском балансе по их фактической себестоимости. Определение фактической себестоимости материальных ресурсов, списываемых в производство, осуществляется одним из трех методов (по себестоимости единицы запасов; по средней себестоимости; по методу ФИФО).

Готовая продукция отражается в бухгалтерском балансе по фактической или нормативной (плановой) производственной себестоимости, включающей затраты, связанные с использованием в процессе производства основных средств, сырья, материалов, топлива, энергии, трудовых ресурсов, и другие затраты на производство продукции либо по прямым статьям затрат.

Товары в ООО ”Цезарь”, отражаются в бухгалтерском балансе по стоимости их приобретения.

Отгруженные товары, сданные работы и оказанные услуги отражаются в бухгалтерском балансе по фактической (или нормативной (плановой)) полной себестоимости, включающей наряду с производственной себестоимостью затраты, связанные с реализацией (сбытом) продукции, работ, услуг, возмещаемых договорной (контрактной) ценой.

Ценности, на которые цена в течение отчетного года снизилась либо которые морально устарели или частично потеряли свое первоначальное качество, отражаются в бухгалтерском балансе на конец отчетного года по цене возможной реализации, если она ниже первоначальной стоимости заготовления (приобретения), с отнесением разницы в ценах на финансовые результаты у коммерческой организации или увеличение расходов у некоммерческой организации. Иными словами стоимость таких МПЗ отражаются в бухгалтерском балансе на конец отчетного года за вычетом резерва под снижение стоимости материальных ценностей. Резерв под снижение стоимости материальных ценностей образуется за счет финансовых результатов организации на величину разницы между текущей рыночной стоимостью и фактической себестоимостью материально-производственных запасов, если последняя выше текущей рыночной стоимости.

Материально-производственные запасы, которые принадлежат самой организации, но находящиеся в пути либо переданные покупателю под залог, учитываются в бухгалтерском учете в оценке, предусмотренной в договоре, с последующим уточнением фактической себестоимости.

В бухгалтерской отчетности подлежит раскрытию с учетом существенности, следующая информация:

1) способах оценки материально-производственных запасов по их группам (видам);

2) последствиях изменений способов оценки материально-производственных запасов;

3) стоимости материально-производственных запасов, переданных в залог;

4) величине и движении резервов под снижение стоимости материальных ценностей.

2.3. Анализ обеспеченности предприятия материально-производственными запасами и эффективности их использования

ООО “Цезарь” занимается изготовлением товарного бетона, железобетонных изделий, оказанием автотранспортных услуг. По выпуску продукции на рынке по территории местонахождения занимает 76%, тем самым предприятие оказалось в преимущественном положении по сравнению с другими производителями товарного бетона.

Рассмотрим технико-экономические показатели (см. таблица 7)

Таблица 7 Основные технико-экономические показатели работы предприятия

| Показатели | №

|

2013 г. | 2014 г. | Изменение +/- | ТЕМП РОСТА% |

| Физический выпуск, товарного бетона. (куб.м) |

01

|

5878,8 | 6216,7 | +337,90 | 105,74 |

| Реализация в отчетном периоде. тыс. руб. | 02 | 42252 | 48937 | 6685 | 115,82 |

| Затраты реализованной услуги, тыс.руб. | 03 | 39121 | 42223 | +3102 | 107,92 |

| Прибыль от реализации тыс.руб. | 04 | 3131 | 6714 | +3583 | 214,43 |

| Балансовая прибыль, тыс. руб. | 05 | 1784 | 5077 | +3293 | 284,58 |

| Затраты на 1 руб. реализованной услуги (п.03/п.02), коп./руб. | 06 | 0,92 | 0,86 | -0,06 | 93,47 |

| Среднегодовая стоимость ОФ, тыс.руб. | 07 | 15 | 36 | +21 | 240 |

| Среднегодовая стоимость остатков оборотных средств, тыс.руб. | 08 | 2684 | 8293 | 5609 | 308,97 |

| Рентабельность производственной деятельности {(п.04/п.03)*100}, % | 09 | 8 | 15,9 | 7,9 | 198,75 |

По данным таблицы 7 основные показатели значительно увеличились за 2014 год. Так выручка от реализации выросла по сравнению с прошедшим периодом на 6685 тыс. рублей. Наблюдается снижение затрат на рубль реализованных услуг на 0,06 руб. Произошло это из-за падения рыночной стоимости сырья. Услуги сторонних организаций оставались относительно недорогими. Соответственно рентабельность продаж увеличилась на 7,9%, что положительно характеризует производственную деятельность предприятия в целом. По обобщающему анализу технико-экономических показателей можно сказать, что руководство ООО “Цезарь” правильно разработало хозяйственную политику предприятия, т.е. данный хозяйствующий субъект вполне конкурентоспособный на рынке.

Необходимым условием организации производства продукции является обеспечение его материальными ресурсами: сырьем, материалами, топливом, энергией, полуфабрикатами и т.д.

Стоимость материальных ресурсов входит в себестоимость продукции по элементу «Материальные затраты» включает в себя цену их приобретения (без учета НДС и акцизов), наценки, комиссионные вознаграждения, уплачиваемые снабженческим и внешнеэкономическим организациям, стоимость услуг бирж, таможенных пошлин, плату за транспортировку, хранение и доставку, осуществленные сторонними организациями.

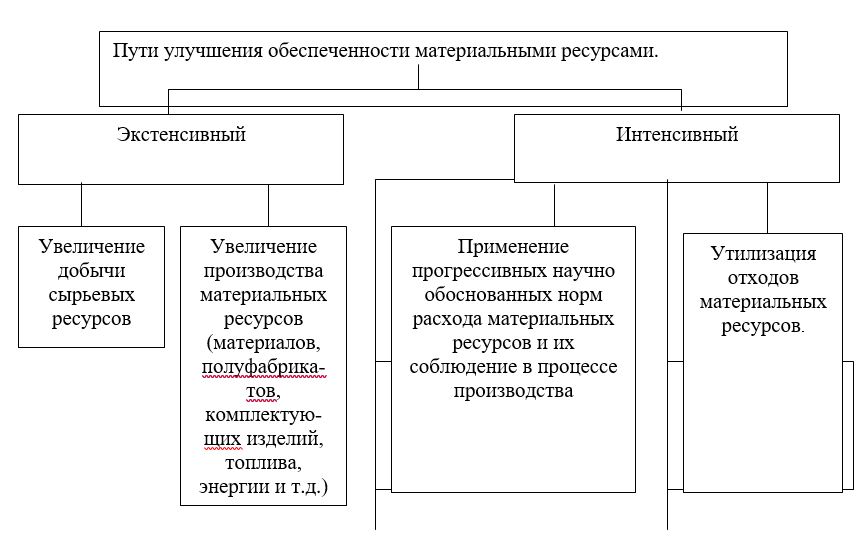

Удовлетворение потребности предприятия в материальных ресурсах может обеспечиваться двумя путями: экстенсивным и интенсивным (рис. 2). Экстенсивный путь предполагает увеличение добычи и производства материальных ресурсов и связан с дополнительными затратами. Кроме того, рост объема производства при существующих технологических системах привел к тому, что темпы истощения природных ресурсов и уровень загрязнения окружающей среды вышли за допустимые пределы. Поэтому рост потребности предприятия в материальных ресурсах должен осуществляться за счет более экономного их использования в процессе производства продукции или интенсивным путем.

Изыскание внутрипроизводственных резервов экономии материальных ресурсов составляет содержание экономического анализа, который предполагает следующие этапы:

1) Оценка качества планов материально-технического снабжения, анализ их выполнения;

2) Оценка потребности предприятия в материальных ресурсах;

3) Оценка эффективности использования материальных ресурсов.

Источники информации для анализа материальных ресурсов: план материально-технического снабжения, заявки, спецификации, договоры на поставку сырья и материалов, формы статистической отчетности о наличии и использовании материальных ресурсов и его затратах на производство и реализацию продукции, плановые и отчетные калькуляции себестоимости выпускаемых изделий, данные о нормативах и нормах расходов материальных ресурсов.

Важным условием бесперебойной нормальной работы предприятия является полная обеспеченность потребности в материальных ресурсах (MPi) источниками покрытия (Ui):

MPi = Ui (1) .

Различают внутренние (собственные) источники и внешние.

К внутренним источникам относят сокращение отходов сырья, использование вторичного сырья, собственное изготовление материалов и полуфабрикатов, экономию материалов в результате внедрения достижений научно-технического прогресса.

К внешним источникам относят поступление материальных ресурсов от поставщиков в соответствии с заключенными договорами.

Потребность в завозе материальных ресурсов со стороны определяется разностью между общей потребностью в i-м виде материальных ресурсов и суммой внутренних источников ее покрытия. Степень обеспеченности потребности в материальных ресурсах договорами на их поставку оценивается с помощью следующих показателей:

| Стоимость материальных ресурсов по заключенным договорам |

| Плановая потребность |

Коб.пл.=

(2).

где Коб.пл — коэффициент обеспеченности по плану

| Стоимость фактически поставленных материальных ресурсов |

| Плановая потребность |

Коб.ф=

(3).

где Коб.ф коэффициент обеспеченности фактический

Анализ данных коэффициентов проводится по каждому виду материалов.

Потребность в материальных ресурсах определяется также в разрезе их видов на нужды основной и не основной деятельности предприятия и на запасы, необходимые для нормального функционирования на конец периода.

Потребность в материальных ресурсах на образование запасов определяется в трех оценках:

1) в натуральных единицах измерения, что необходимо для установления потребности в складских помещениях;

2) в денежной (стоимостной) оценке для выявления потребности в оборотных средствах и увязки с финансовым планом;

-3) в днях обеспеченности – в целях планирования и контроля за выполнением графика поставки.

Обеспеченность предприятия запасами в днях исчисляется по формуле (2):

Здн=Зmi/Pдi , (4),

где Здн – запасы сырья и материалов, в днях;

Зmi – запасы i-ого вида материальных ресурсов в натуральных или стоимостных показателях,

Pдi – средний дневной расход i-ого вида материальных ресурсов в тех же единицах измерения.

Средний дневной расход каждого вида материалов рассчитывается делением суммарного расхода i-ого вида материальных ресурсов за анализируемый период (MPi) на количество календарных периодов (Д):

Pgi = MPi / Д . (5).

В процессе анализа фактические запасы важнейших видов сырья и материалов сопоставляют с нормативными и выявляют отклонение.

Проверяют также состояние запасов сырья и материалов на предмет выявления излишних и ненужных. Их можно установить по данным складского учета путем сравнения прихода и расхода. К неходовым относят материалы, по которым не было расходов более одного года.

В процессе потребления материальных ресурсов в производстве происходит их трансформация в материальные затраты, поэтому уровень их расходования определяется через показатели, исчисленные исходя из суммы материальных затрат [10].

При анализе обеспеченности предприятия материальными ресурсами изучают нормы и нормативы, которые положены в основу расчетов показателей характеризующих потребность предприятия в материально-производственных ресурсах.

Одним из важных условий работы ООО “Цезарь” является бесперебойная работа и полная обеспеченность потребности в материальных ресурсах и источников их покрытия.

Источники покрытия могут быть как внешними, так и внутренними.

К внешним источникам относятся материальные ресурсы, поступающие от поставщиков в соответствии с заключенными договорами.

Внутренние источники — сокращение отходов сырья, внедрение новых технологий.

Экономическая оценка состояния оборотных активов основана на расчете показателей характеризующих степень эффективности их использования в процессе производства.

При анализе рассчитываются следующие показатели:

1) Коэффициент обеспечения потребности источниками покрытия по плану (см. таблица 8).

Таблица 8 Обеспечение потребности в материально-производственных ресурсах (Портландцемент М-500) договорами на поставку и фактическое их восполнение

| Показатель | 2013 г.

|

2014 г. | Абсолютное отклонение (+;-) |

| Плановая потребность, т | 3000 | 3000 | 0,00 |

| Внутренний источник покрытия, т | 3000 | 3000 | 0,00 |

| Внешний источник покрытия, т | — | — | — |

| Заключено договоров, т | 3000 | 3000 | 0 |

| Обеспечение потребности договорами, % | 150 | 100 | +50 |

| Поступление от поставщиков, т | 1896 | 2514 | +618 |

| Выполнено договоров, % | 63 | 83 | +20 |

Из таблицы 8 видно, что план поставки данного сырья недовыполнен в 2013 г. на 37 % и в 2014 г. на 17% в целом по предприятию наблюдается положительная тенденция выполнения обязательств по договорам с поставщиками.

Коэффициент обеспеченности плановый:

2013 г. Коб.п.=3000/3000=1

2014 г. Коб.п.=3000/3000=1

Коэффициент обеспеченности фактический:

2013 г. Коб.ф.=1896/3000=0,63

2014 г. Коб.ф.=2514/3000=0,83

Это значит, что в 2013 году только на 63 % в 2014 году 83 % удовлетворяется потребность в данном материале, это негативно сказывается на росте запасов, а значит, замедляет оборачиваемость капитала.

Большое значение уделяется состоянию складских запасов сырья и материалов, величина которых зависит от интервала поставки в днях и среднесуточного расхода этого материала. Для характеристики данного показателя рассчитаем величину текущего запаса формула (6);

З тек.= Инт. х Рсут. (6),

где Инт.- интервал поставки, дни;

Рсут.- Среднесуточный расход материала, т

2013 г. Рсут.=1896/365=5,19(т)

2014 г. Рсут.=2307/366=6,30(т)

2013 г. З тек.= 90*5,19=467,10 (т.)

2014 г. З тек.= 90*6,30=567,00 (т.)

В процессе анализа определяется соответствие фактического размера важнейших видов сырья с нормативными. С этой целью на основании данных о фактическом наличии сырья в натуральном выражении и среднесуточным их расходом рассчитывают обеспеченность данным сырьем в днях и сравнивают ее с нормативной (см. таблица 9).