Современные условия ведения хозяйственной деятельности в мировом сообществе характеризуются усилением борьбы за рынки сбыта. Этот факт неизбежно ставит вопрос о повышении конкурентоспособности предприятия. Можно долго и пространственно говорить о повышении качества продукции, о внедрении инновационных технологий, о развитии программ лояльности потребителей. Все эти мероприятия должны быть реализованы предприятием, если оно преследует цель быть успешным на рынке. Но все эти мероприятия будут неэффективны без финансового планирования.

Поэтому, можно отметить, что финансовое планирование деятельности предприятия – это фундаментальный камень в начале пути развития предприятия, в обеспечении стабильности и успешности в будущем.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Достижение предприятием намеченных целей требует мобилизации всего имеющегося ресурса, четкой согласованности действий внутренних структур, участвующих в едином технологическом процессе. В таких условиях на первое место выступает необходимость грамотного, учитывающего все нюансы внутрифирменного планирования. Лишь на его основе возможно максимальное использование человеческого и производственного факторов, яснее просматривается перспектива со своими плюсами и минусами. Это важнейшая составляющая самого управления производством, основывающаяся на организации действий по выполнению плана и контролю конечного результата. А еще средство, для определения характера, формы и последовательности действий на протяжении длительного периода. [1, с. 185]

Последовательный порядок установления целей, связанных, например, с ростом производства, обеспечением стабильности, захватом ведущих позиций на рынке, увеличением прибылей, обеспечением окупаемости капиталовложений, обычно требует:

— подробного составления общих целей, направленных на получение ожидаемой прибыли;

— формирования конкретной цели для каждой крупной сферы деятельности в отдельности;

— установления количественных характеристик или показателей, по которым можно судить о выполнении поставленных целей (например, оборот фирмы);

— установления нормативов выполнения работы на производственных участках. [2, с. 83]

Формулируя главную цель, руководствуются жизненно важной необходимостью получения определенного объема прибыли. Этот объем устанавливают путем критического анализа сильных и слабых сторон деятельности фирмы, разумеется, с учетом возможных неожиданных ситуаций, что вполне нормально для рыночной экономики. На прибыль может повлиять любой фактор – политическая обстановка, изменение «правил игры» государственными органами, поведение конкурентов, ненадежные поставщики сырья, резкие колебания курса национальной валюты по отношению к американскому доллару или евро, если фирма интегрирована в глобальную экономику. Как пример, можно привести трудности, с которыми столкнулись при планировании своей деятельности российские предприниматели в продовольственной сфере бизнеса в связи с вводом санкций против России странами Западной Европы, которые являлись партнерами России. В одночасье были разрушены партнерские отношения, которые строились годами. Разрыв сотрудничества привел к хаосу в планировании деятельности российских предпринимателей, так как полностью были разрушены логистические цепочки поставки товаров, связанная с этим система ценообразования. Соответственно, разрушилась привычная система планирования финансовых показателей, в первую очередь, прибыли. [3]

Выход из сложившейся кризисной ситуации есть – это модернизация производства. Многие предприниматели поняли, что ключевое звено планирования в том, что помощь в модернизации должна оказываться лучшим, за которыми потянутся остальные. Подобный подход, скажем, в животноводстве Польши привел к укреплению крупных ферм, с одной стороны, с другой – к сокращению количества малых ферм, которые так и не смогли подтянуться к западноевропейским стандартам. В несколько иной плоскости рассматривают ситуацию производители птицы и яиц. По их мнению, на вызов рынка свободной торговли и ужесточающейся конкуренции птицеводы могли бы ответить планированием кооперации – разделения и специализации производства в рамках отраслевого партнерства. Это даст возможность сохранить за собой более половины российского рынка, а в перспективе и расширить нишу, если отечественные предприятия перестанут конкурировать жестко между собой, а, наоборот, будут планировать достижение целей и размер прибыли на основе тесной кооперации в ключевых точках технологического процесса: инкубация, производство комбикормов, хранение продукции в замороженном виде. Однако уже теперь происходит нечто обратное. Каждое предприятие пытается в отдельности найти ресурсы для того, чтобы создать и модернизировать абсолютно все участки, полный производственный цикл в рамках своей структуры. А это сложно, потому что всегда существует опасность, что кто-то окажется сильнее. [3]

Но вернемся вновь к теории, тому, чему должны следовать при определении целей планирования во всех коммерческих структурах, стремящихся к успеху в любых условиях. При планировании цели активно используют метод построения «дерева целей». Основание, ствол этого «дерева» — главные стратегические концепции. Последовательно разветвляясь, они определяют более частные и, вместе с тем, более конкретные цели для каждого нижестоящего управленческого звена. Имея такую наглядную схему, каждый менеджер озадачиться своими конкретными целями. Когда цели сформулированы, создают условия для оценки успеха менеджеров в выполнении поставленной задачи. Чем ниже ступени иерархии, тем более конкретными становятся цели по своему характеру, направленности, охватываемому периоду. Для менеджера каждая конкретная цель открывает возможность для индивидуального творчества, развитию которого способствует отсутствие волюнтаризма верхов, достаточная организаторская самостоятельность. [4, с. 52]

Эффективная реализация планирования с точки зрения функциональности предполагает:

— сбор и тщательный анализ сведений об основных общеэкономических и рыночных условиях, степень влияния на рынок самой фирмы и ее конкурентов, о продажах и прибылях, которые были ранее;

— определение оптимальных товарных структур производства в конкретный отрезок времени, ориентируясь на достижения научно-технического прогресса;

— оперативный учет и гибкое маневрирование наличными ресурсами;

— усиленный контроль выполнения планов и своевременная корректировка их в случае необходимости. [4, с. 98]

Планирование не терпит приблизительности и формального подхода при реализации своих целей. Оно является наиболее трудным и ответственным участком во всей работе по организации эффективного управления. И не только из-за исключительной сложности процесса определения целей, окончательного выбора направления деятельности и разработки соответствующей программы в условиях рынка. Не менее сложны все последующие работы по выполнению планов, потому что конъюнктура очень изменчива и постоянно возникает необходимость уточнения и корректировки задуманного. Это является предостерегающим моментом для коммерческих фирм против упрощенчества. Рекомендуется при организации системы планирования, с одной стороны, определять взаимосвязь задач и шагов по созданию иерархии планов, а с другой — предусмотреть систему контроля работы фирмы и необходимых коррективов.

Не все фирмы пользуются официально принятыми системами планирования, а те, что пользуются, не всегда делают это хорошо, несмотря на то, что внутрифирменное финансовое планирование сулит целый ряд выгод. В их числе — системное осмысливание ситуации, более четкая координация усилий всего предприятия, более точная постановка задач и прочее. Все это должно привести к повышению конкурентоспособности и росту прибыли.

Уровень и качество планирования определяются следующими важнейшими условиями: компетентность руководства фирмы на всех уровнях управления, квалификация обслуживающего персонала, наличие информационной базы и обеспеченность компьютерной техникой. Оно предполагает обоснованный выбор целей, определение политики, разработку мер и методов достижения целей, обеспечение основы для принятия долгосрочных решений. Направлено на оптимальное использование всех видов ресурсов и предотвращение ошибочных действий, могущих привести к снижению эффективности деятельности фирмы, потере клиентов.

В разработке и осуществлении финансовых планов, обеспечивающих грамотное управление финансами не только для достижения безубыточной работы субъекта хозяйствования, но и возможностей поступательного развития расширенного воспроизводства в соответствии с требованиями времени, заключены основное назначение и сущность внутрифирменного финансового планирования.

Финансовое планирование, охватывая важнейшие стороны финансово-хозяйственной деятельности предприятия, взаимосвязано с планированием производственной деятельности. Показатели всех плановых финансовых инструментов базируются на планах объема производства и реализации, ассортимента товаров и услуг, себестоимости продукции. Они должны создавать необходимые финансовые условия для успешного исполнения этих планов.

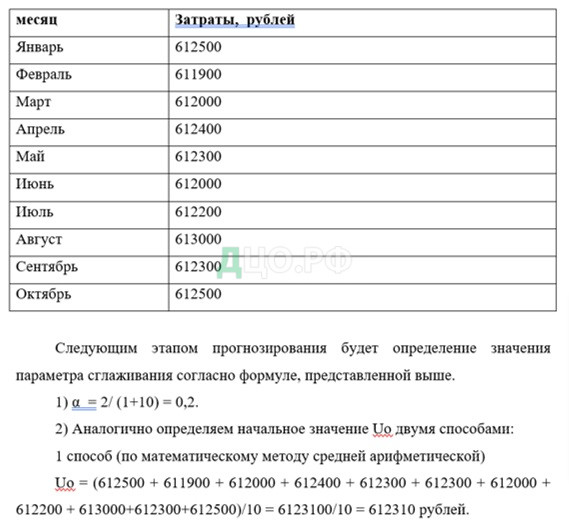

В рамках анализа значения финансового планирования можно рассмотреть конкретный пример, в котором предприятие прогнозирует свои затраты. Это жизненно необходимо, так как затраты напрямую влияют на прибыль предприятия, а значит, на его стабильность и способность развиваться в будущем.

Финансовый отдел занимается финансовым планированием деятельности предприятия. Рассмотрим, каким образом, финансисты прогнозируют затраты.

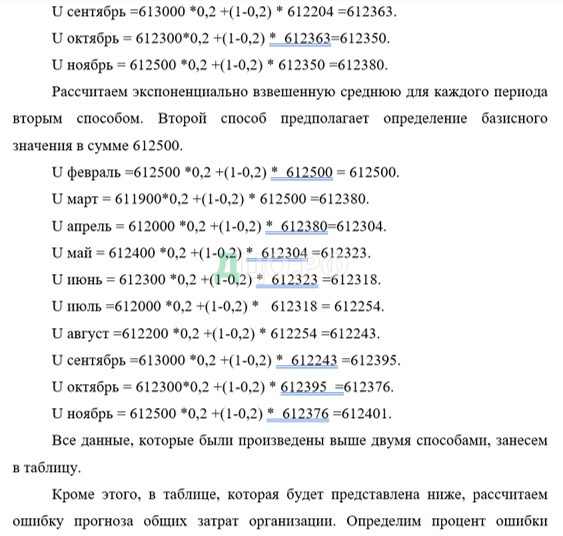

Прогнозирование осуществим методом экспоненциального сглаживания.

Метод экспоненциального сглаживания наиболее эффективен при разработке среднесрочных прогнозов. Он приемлем при прогнозировании только на один период вперед. Его основные достоинства простота процедуры вычислений и возможность учета весов исходной информации. Рабочая формула метода экспоненциального сглаживания:

[4, с. 102]где t – период, предшествующий прогнозному;

t+1 – прогнозный период;

Ut+1 — прогнозируемый показатель;

α — параметр сглаживания;

Уt — фактическое значение исследуемого показателя за период, предшествующий прогнозному;

Ut — экспоненциально взвешенная средняя для периода, предшествующего прогнозному.

При этом α вычисляется по формуле:

[4, с. 105]где n – число наблюдений, входящих в интервал сглаживания.

Задача выбора Uo (экспоненциально взвешенного среднего начального) решается следующими способами:

-если есть данные о развитии явления в прошлом, то можно воспользоваться средней арифметической и приравнять к ней Uo;

-если таких сведений нет, то в качестве Uo используют исходное первое значение базы прогноза У1.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Прикрепленные файлы: |

|

|---|---|

|

Администрация сайта не рекомендует использовать бесплатные работы для сдачи преподавателю. Эти работы могут не пройти проверку на уникальность. Узнайте стоимость уникальной работы, заполните форму ниже: Узнать стоимость |

|

Скачать файлы:

|

Скриншоты работы: |

|

|---|---|

|

|