СОДЕРЖАНИЕ

- Введение

- 1. Теоретические основы анализа финансового состояния хозяйствующих субъектов

- 1.1 Цели, задачи и сущность финансового состояния организации

- 1.2 Показатели, применяемые в анализе финансового состояния организации

- Выводы по первому разделу

- 2. Финансовый анализ ООО «ЦТФ»

- 2.1 Общая характеристика деятельности ООО «ЦТФ»

- 2.2 Расчёт и анализ финансовых показателей ООО «ЦТФ»

- Выводы по второму разделу

- 3. Разработка мероприятий по улучшению финансово-хозяйственного состояния ООО «ЦТФ»

- 3.1 Мероприятия по улучшению финансового состояния ООО «ЦТФ»

- 3.2 Результаты, достигнутые в ходе мероприятий по улучшению финансового состояния ООО «ЦТФ»

- Выводы по третьему разделу

- Заключение

- Список использованных источников

- Приложения

Введение

В получении объективной информации о финансовом состоянии фирмы и её работы заинтересованы почти все без исключения субъекты рыночных взаимоотношений: владельцы, инвесторы, страховые фирмы и акционеры, аудиторы, биржи, поставщики и потребители, маркетинговые компании, банки и другие кредиторы.

Финансовое положение компании считается одним из ключевых фактов устойчивой и эффективной деятельность компании. Экономическое положение представляет собой важную характеристику деловой активности и производительности, устанавливает конкурентоспособность, средства в деловом сотрудничестве, дает оценку, на каком уровне гарантирована финансовая заинтересованность самой фирмы и его партнеров [1].

В обстоятельствах сегодняшней финансовой реальности, хозяйственная деятельность коммерческих организаций считается объектом пристальной заинтересованности обширной области соучастников рыночных взаимоотношений, заинтересованных в итогах его функционирования. Экономические показатели дают возможность заинтересованным лицам справедливо дать оценку состояния компании на рынке, её конкурентоспособность, экономическую стабильность [9].

Сведения об экономическом состоянии компании представляют важную роль для инвесторов, готовых вкладывать финансы в развитие определенных компаний. Инвесторы заинтересованы в получении достоверных данных о финансовом состоянии компании.

Помимо заинтересованности внешних инвесторов исследование финансового состояния компании является важным моментом для принятия внутренних административных решений руководством организации.

Научная реальность финансово-экономической области говорит о том, то что на сегодняшний день выработано существенное число методов по анализу финансового состояния компании.

Высококвалифицированный экономист, финансист, ревизор обязан хорошо владеть современными способами финансовых исследований, профессионализмом четкого, оперативного, многостороннего анализа итогов хозяйственной деятельности.

Проблема в том, что с целью управления деятельностью, и особенно финансово-экономической, учетных данных мало [10].

Значимость информации баланса либо отчета о финансовых результатах немаловажны, но данной информации недостаточно для более подробной финансово-экономической картины предприятия. Таким образом, числа, определяющие размер продаж, чистый доход, станут нагляднее в сопоставлении с величиной потраченного капитала, а размер расходов, бесспорно, немаловажный сам по себе и в сравнении с полученной прибылью или объемом продаж.

Финансовое положение компании определяет умение предприятия реализовывать и финансировать собственную деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, которые необходимы с целью непрерывного бесперебойного функционирования компании и отдачей применения и размещения временно свободных финансовых ресурсов [13].

Актуальность темы выпускной квалификационной работы заключается в том, то что исследование и анализ финансового состояния компании крайне значимы для оперативной финансовой работы, для последующих разработок мероприятий устойчивого развития организации. Финансовое исследование работы компании на базе информации бухгалтерской отчетности и, в частности, на базе бухгалтерского баланса, является обязательным условием культурных и цивилизованных взаимоотношений в бизнесе, базой прочности и многосторонней обоснованности финансовых итогов во всех субъектах хозяйствования. В отсутствии точного осмысления текущего состояния компании и возможностей его развития, в отсутствии оценки ключевых условий, оказывающих большое влияние на конкурентоспособность компании, невозможно дальнейшее видение руководством компании, направлений развития и перспектив совершенствования производства.

Значимость рассмотрения финансово-экономического состояния компании сложно переоценить, так как непосредственно он считается той базой, на которой создается разработка экономической политики компании.

Целью выпускной квалификационной работы является проведение анализа и оценка финансово-экономического состояния компании для:

- определения направлений, по которым необходимо вести работу по его улучшению;

- разработки комплекса рекомендаций для повышения эффективности деятельности компании.

Основными задачами, поставленными при написании выпускной квалификационной работы, являются:

- определение экономической сущности, цели и задач оценки финансового состояния компании;

- изучение методики и способов оценки финансово-экономического состояния компании;

- анализ финансовой устойчивости и платежеспособности компании;

- исследование финансовых итогов работы и деловой активности компании разработка рекомендаций по улучшению финансово-хозяйственной деятельности компании;

- определение экономической эффективности предложенных мероприятий.

Объектом исследования выпускной квалификационной работы является коммерческая фирма ООО “ЦТФ”.

Предметом исследования выпускной квалификационной работы являются показатели, характеризующие финансовое состояние ООО “ЦТФ”.

1. Теоретические основы анализа финансового состояния хозяйствующих субъектов

1.1. Цели, задачи и сущность финансового состояния организации

Финансовое состояние хозяйствующих субъектов – это научная экономическая категория, демонстрирующая состояние капитала предприятия в процессе его кругооборота, а также финансово-экономический потенциал предприятия и его способность отвечать по своим долговым обязательствам.

Финансовое положение хозяйствующих субъектов – это научная экономическая группа, показывающая состояние капитала предприятия в процессе его кругооборота, а кроме того финансово-экономические возможности компании и его умение отвечать по своим долговым обязательствам [7]. Категория «финансовое состояние» не содержит общей трактовки в научных кругах.

В литературе есть мнения что, финансовое состояние организации это:

- многомерная финансовая величина, отражающая присутствие и применение экономических ресурсов компании;

- проявляется в образовании, размещении и применении финансовых ресурсов: денежных средств, поступающих за реализованную продукцию (товаров, работ и услуг), временно привлеченных средств, кредитов банка и займов, задолженности поставщикам и иным кредиторам.

- совокупность показателей, отражающих присутствие, расположение и применение финансовых ресурсов;

- совокупность показателей, отображающих способность компании погасить свои долговые обязательства;

- реальные и потенциальные экономические возможности компании как партнера по бизнесу, объекта инвестирования денежных средств (капитала), налогоплательщика;

- важная характеристика надежности, конкурентоспособности, стабильности компании на рынке, что характеризуется размещением и применением активов и источников их формирования;

- оценка финансовой конкурентоспособности компании (кредитоспособности, платежеспособности), применения экономических ресурсов и капитала, исполнения обязанностей пред государством и иными хозяйствующими субъектами;

- умение финансировать собственную деятельность, что характеризуется обеспеченностью финансовыми ресурсами, важными для нормальной производственной и коммерческой деятельности компании;

- целесообразностью и отдачей их размещения и применения, экономическими взаимоотношениями с иными субъектами хозяйствования, платежеспособностью и экономической стабильностью;

- характеризуется структурой и эффективностью применения активов и источников их формирования.

Экономисты, для определения финансового состояния компании, чаще всего упоминают расположение и применение финансовых ресурсов.

Анализ финансового состояния хозяйствующих субъектов – это процедура изучения финансовой ситуации в компании и ключевых результатов его финансовой деятельности с целью выявления резервов усовершенствования данной ситуации.

Цель анализа финансового состояния хозяйствующих субъектов – своевременно определить и устранить недостатки в финансовой деятельности компании, а кроме того отыскать резервы с целью усовершенствования финансового состояния компании, увеличения производительности его финансовой деятельности и платежеспособности [15].

Об устойчивом финансовом состоянии говорит умение компании благополучно функционировать и совершенствоваться, удерживать баланс собственных активов и пассивов в изменяющейся внутренней и внешней среде, регулярно сохранять собственную платежеспособность и инвестиционную притягательность в пределах допустимого риска.

В случае если платежеспособность – это внешнее выражение финансового состояния компании, в таком случае финансовая стабильность – внутренняя его область, отражающая уравновешенность денежных потоков, прибыли и затрат, средств и источников их формирования.

В обстоятельствах рыночной экономики исследование финансового состояния компании считается важным компонентом информационного обеспечения и необходим при принятии управленческих решений.

Сведения о финансовом состоянии предприятий считается обязательным атрибутом реализации кредитной деятельности, разработки и осуществлении общих планов и долгосрочных контрактов.

Помимо этого, исследование финансового положения компании необходимо:

- — в управлении платежеспособностью, финансовой устойчивостью и ликвидностью;

- — в управлении дебиторской и кредиторской задолженностью, управлении запасами и производством;

- — для оценки финансовых показателей, для составления планов с разной продолжительностью по времени;

- — при необходимости осуществления процедуры банкротства.

Финансовые исследования деятельности компании осуществляется в соответствии с показателями бухгалтерской отчетности и, в первую очередь, согласно сведениям бухгалтерского баланса. Баланс отображает состояние имущества, собственного капитала и обязательств компании на конкретную дату. Баланс дает возможность дать оценку результативности размещения капитала компании, дать оценку объему и структуре заемных источников, а кроме того результативность их привлечения [4].

Бухгалтерский баланс по сравнению с другими формами бухгалтерской отчетности содержит максимальное количество информации о работы компании, важных для оценки результата ее финансового состояния, наличия денежных средств, а также анализа состояния материальных запасов, инвестиций [5]. Сведения баланса нужны владельцам с целью контроля и анализа над вложенным капиталом, банкам и иным кредиторам – с целью оценки финансовой стабильности и руководству компании при планировании и анализе. Финансовое исследование считается одной из основных функций результативного управления.

Одной из главных задач работы компании считается переход к принятию финансово-управленческих решений на основе оценки и проведенного анализа финансово-хозяйственной деятельности, с учётом всех поставленных стратегических целей работы компании и с целью дальнейшего исследования определенных рекомендаций.

Широкое распространение имеет сравнение определений «финансовый анализ» и «анализ финансового состояния».

Таким образом, исследование финансового состояния предполагает глубокое, научно аргументированное изучение финансовых взаимоотношений и движения финансовых ресурсов в едином процессе производства и реализации продукции или услуг.

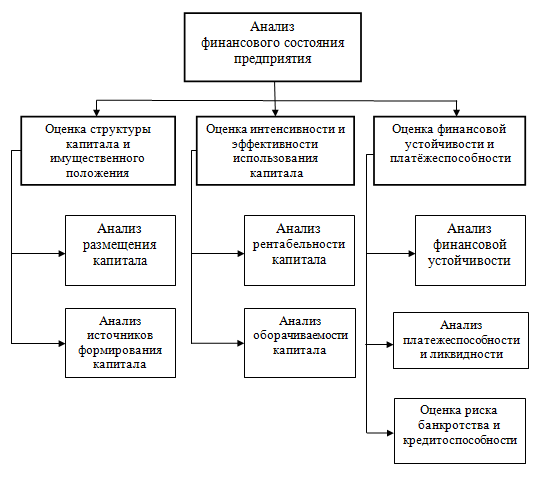

Объектами анализа финансового состояния предприятия являются экономические и финансовые результаты деятельности, то есть система абсолютных и относительных показателей (рисунок 1.1).

Внешний финансовый анализ представляет собой процедуру изучения финансового состояния компании с целью моделирования степени риска инвестирования капитала и степени его прибыльности. Внешний анализ основывается на публикуемой отчетной информации, то есть на весьма ограниченной части информации, которая является достоянием всего общества.

Рисунок 1.1 – Основные блоки анализа финансового состояния предприятия

Финансовый анализ подразделяется на внутренний и внешний. Эти финансовые анализы существенно различаются по содержанию и преследуют разные цели.

Внутренний анализ – это процедура изучения механизма размещения, формирования, и применение капитала компании с целью поиска запасов поддержания финансового состояния компании, увеличения его прибыльности и наращивания собственного капитала субъекта компании. Внутренний анализ использует всю информацию о состоянии дел в компании, в том числе доступную лишь узкому кругу лиц, управляющих работой компании.

Финансовый анализ в настоящее время считается неотъемлемым элементом финансового менеджмента каждой компании. Он необходим для:

- оценки текущего и последующего финансового состояния компании;

- с целью установления способности и необходимости темпов развития компании;

- в качестве прогнозирования положения компании на рынке капитала, с целью обнаружения доступных источников средств и реальной возможности их мобилизации [12].

При чтении баланса необходимо:

- оценить изменение валюты баланса и основных групп статей как в активе, так и в пассиве;

- последовательно прочесть каждую статью актива и пассива баланса, фиксируя тенденции их изменения;

- важно обратить внимание является ли баланс консолидированным (сводным), то есть относится к отдельному предприятию или характеризует группу компаний;

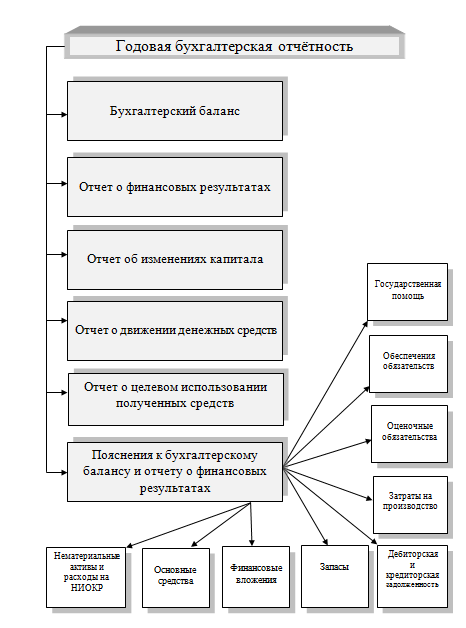

Бухгалтерская отчетность – представляет собой единую систему данных о финансовом и имущественном состоянии компании и о итогах ее хозяйственной деятельности [2]. Составляется по определенным формам на основе данных бухгалтерского учета. (рисунок 1.2).

Квалифицированный пользователь отчетности в следствии её рассмотрения получает возможность дать оценку не только достигнутым результатам, но и возможности компании в абсолютно всех областях финансово-хозяйственной деятельности.

Исследование отчетной информации дает возможность понять причины изменения финансового состояния компании, а также ее финансовых результатов и соответственно выявить их динамику и характер.

В ходе осуществления финансового анализа ведется выявление резервов для повышения эффективности деятельности компании и их применения.

Рисунок 1.2 – Структура годовой бухгалтерской отчетности

В свою очередь создание организационно-технических мероприятий, которые проводятся с целью усовершенствования ситуации в компании, базируется на выявленных в ходе анализа резервах. Проводимые мероприятия являются оптимальными управленческими решениями, которые дают вероятность продуктивно управлять деятельностью объектов анализа. Вследствие чего, финансовый анализ деятельности компании можно расценивать как одну из основных функций управления, как основной способ обоснования решений по управлению деятельностью компании [8]. А значит, главной целью финансового анализа деятельности компании будет являться обеспечение высокой прибыльности и конкурентоспособности компании.

Методика проведения анализа бухгалтерского баланса компании учитывает несколько основных этапов:

Первый этап – предварительная оценка. Содержит: оценку надежности информации, чтение данных и общий экономический анализ показателей бухгалтерского баланса.

Оценка надежности данных в особенности важна при проведении финансового состояния компании сторонними пользователями бухгалтерской отчетности – банкам, решающим вопрос о необходимости кредитования, поставщиками. В данном случае аргументированность принятых решений определяться правдивостью информации в бухгалтерской отчетности.

Достоверность данных, используемой в ходе анализа бухгалтерской отчетности, прямо зависит от достоверной информации и полного раскрытия всех данных, определяющих финансовое положение компании. Надежность полученной информации определяется системой внутреннего контроля и качеством учетной деятельности в компании. В качестве обязательных условий, которые обеспечивают правдивость показателей баланса, выделяются следующие: соответствие результатам инвентаризации и согласованность баланса с бухгалтерскими книгами и первичными и учетными документами.

Чтение данных означает формирование первоначального представления о деятельности компании, формируются взаимосвязи показателей бухгалтерского баланса, обнаруживаются перемены в источниках финансирования и в составе ее имущества. На стадии чтения данных рассчитывают показатели отклонений в структуре основных статей бухгалтерского баланса по сравнению с предшествующим отчетным периодом, определяют соответствие отдельных статей актива и пассива бухгалтерского баланса, а также их удельный вес в валюте баланса.

По итогам первого этапа анализа следует сделать общие выводы относительно ключевых показателей, определяющих величину внеоборотных и оборотных активов, заемного и собственного капитала, обозначить направления детализации анализа, обнаружить основные тенденции изменения показателей.

На втором этапе проводится экспресс-анализ текущего финансового состояния. Данный этап содержит: способности к сохранению и наращиванию капитала, расчет финансовых показателей и анализ полученных результатов с учетом оценки долгосрочной и текущей платежеспособности. Основная важная задача аналитической работы на данном этапе: сформулировать основные проблемы и ключевые вопросы, какие необходимо выяснить в ходе наиболее полного дальнейшего анализа, обратить внимание собственников компании на важные моменты, определяющие финансовое состояние компании.

На следующем этапе проводится глубокий анализ с привлечением необходимой внутренней и внешней информации.

Прогнозный анализ основных финансовых показателей. Цель анализа на данной стадии – уточнить, как сложившиеся тенденции и прошедшие события, а также вновь принимаемые решения могут оказать на способность компании сохранять и удерживать финансовую устойчивость.

Методом экономического, в том числе и финансового анализа считается диалектический способ познания, подход изучения финансовых и хозяйственных явлений и процессов в их взаимозависимости и взаимосвязи.

Финансовое исследование является важной составляющей единого анализа финансово-хозяйственной деятельности компании. Его основные миссии – создание стратегии будущего развития, обоснование намерений и предстоящих административных решений, выявление резервов, общая оценка итогов работы компании.

Отличительными чертами метода финансового анализа считаются:

- Использование концепции аналитических показателей, всесторонне характеризующих финансово-хозяйственную деятельность компании.

- Изучение факторов изменения данных показателей.

- Выявление и определение причинно-следственных взаимосвязей между ними.

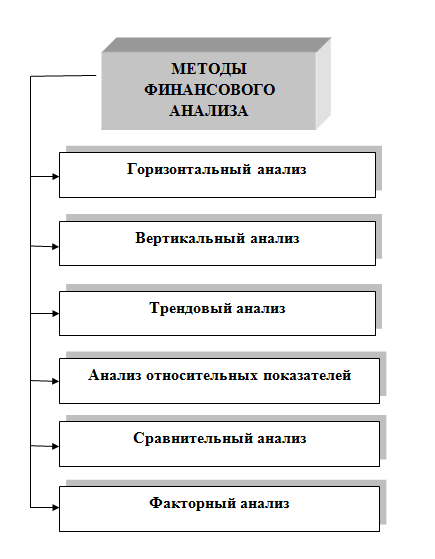

Методика анализа – это система законов и требований, гарантирующих результативность метода. Анализ бухгалтерской (финансовой) отчетности подразумевает применение конкретных способов или методов. Практика финансового анализа уже выработала главные принципы чтения (методику данного анализа) финансовых отчетов. Из их числа можно отметить главные методы (рисунок 1.3).

Горизонтальный анализ представляет собой определение относительных темпов роста или снижения и анализ данных изменений, сравнение каждой позиции бухгалтерской отчетности с предшествующим анализируемым периодом. При горизонтальном рассмотрении происходит исследование абсолютных показателей статей отчетности компании за конкретный период, расчет и анализ темпов их отклонения. Для этой цели формируются аналитические таблицы, подобные бухгалтерскому балансу. В данных таблицах рассчитываются относительные и абсолютные показатели отчетности, то есть рассчитывается изменение абсолютных и относительных показателей. Вертикальный анализ применяется также для дополнения горизонтального анализа финансовых показателей. Цель горизонтального анализа – это выявление отклонений по каждой статье бухгалтерского баланса за конкретный период. Он дает оценку этим изменениям.

Рисунок 1.3 – Основные методы финансового анализа

Вертикальный (структурный) анализ – определяет структуру итоговых финансовых показателей и определяет влияние каждой строки бухгалтерской отчетности на общий результат. Вертикальный анализ сглаживает воздействие инфляции и дает возможность осуществлять межхозяйственные сравнения.

Вертикальный анализ – это сведения отчетности в виде относительных показателей. Вертикальный анализ определяет долю удельного веса каждой статьи бухгалтерской отчетности по отношению к общей сумме (выражается в процентах). При этом он дает возможность произвести оценку изменений статей бухгалтерской отчетности в динамике, а также позволяет оценить структурные изменения, которые происходят в составе имущества и обязательств, а также в других показателей бухгалтерской отчетности и рассчитанных коэффициентов. Для полного анализа обязательно применение и вертикального и горизонтального анализа. На основе данных вертикального и горизонтального анализа строиться сравнительный аналитический баланс. Данный баланс определяет не только структуру бухгалтерской отчетности, но и определяет ее качественные показатели отдельных ее элементов.

Элементы баланса делятся на 3 группы:

- показатели структуры баланса (удельный вес показателей);

- показатели динамики баланса (% к величинам предыдущего отчётного периода);

- показатели структурной динамики баланса (% к изменению итога баланса).

Трендовый анализ – это сопоставление каждой позиции бухгалтерской отчетности с предшествующим периодом и сопоставление динамики данных показателей. С помощью тренда можно рассчитать значение показателей в ближайшей перспективе.

Анализ относительных коэффициентов представляет собой расчет отношений между отдельными позициями отчетности, определяет взаимосвязь между показателями. Эти коэффициенты очень важны и дают возможность быстро оценить финансовое состояние компании.

Исследование коэффициентов (относительных показателей) может помочь провести вычисление и дать оценку соотношений различных видов средств и источников, показателей эффективности применения ресурсов компании и видов рентабельности. Такого рода исследование позволяет правильно дать оценку взаимосвязей показателей. Он необходим при изучении финансовой устойчивости, платежеспособности предприятия, ликвидности баланса.

Анализ на основе финансовых коэффициентов дает возможность довольно тщательно рассматривать вопросы, затрагивающие финансовое состояние компании.

К данным вопросам относят следующие:

- оценка способности компании самостоятельно осуществить принятые обязательства и вовремя погасить свои долги;

- определить насколько является успешным бизнес, приносит ли он достаточный доход;

- анализ степени использования производственных мощностей;

- оценка эффективности хозяйственной деятельности компании;

- оценка привлекательности данной компании для потенциальных инвесторов.

Сравнительный анализ – это анализ показателей бухгалтерской отчетности компании в сравнении с данными конкурентов и с рекомендуемыми показателями. В практике финансового управления западных компаний широко применяется метод сравнения финансовых коэффициентов своей компании с коэффициентами лидеров в данной отрасли. Такой метод анализа получил название эталонного сравнения.

Каждый результативный показатель зависит от многочисленных и разнообразных факторов.

Факторный анализ – это анализ влияния отдельных факторов на результативный показатель.

Основными стадиями факторного анализа считаются: установление факторов, которые определяют исследуемые результативные показатели, определение зависимости между факторами и результативными показателями, моделирование взаимосвязей между результативным показателем и факторами, расчет влияния факторов и оценка роли каждого из них в изменении величины результативного показателя.

Из всех форм бухгалтерской отчетности самым важным является баланс.

Бухгалтерский баланс дает оценку финансового положения компании на определенную отчетную дату.

Анализ финансового состояния компании начинается с исследования структуры имущества компании и источников её формирования (собственных и заёмных средств). С помощью данного исследования можно оценить имущество компании, а также выделить в составе имущества оборотные и внеоборотные средства.

Бухгалтерский баланс состоит из актива и пассива. Пассив состоит из собственного капитала и обязательств, а актив состоит из оборотных и внеоборотных средств.

Активами считаются материальные и нематериальные ценности, отражающие в денежном выражении, контроль над которыми компания получила в процессе ее деятельности. Обязательства в пассиве бухгалтерского баланса – это задолженность компании на определенную отчетную дату, которая является следствием свершившихся фактов ее хозяйственной деятельности.

Капитал в пассиве бухгалтерского баланса – это вложения собственников компании и прибыль, полученная за все время хозяйственной деятельности компании. В бухгалтерском балансе активы и обязательства организации представлены с подразделением в зависимости от срока обращения: краткосрочные (денежные средства, запасы, дебиторская задолженность, кредиторская задолженность), долгосрочные (основные средства, нематериальные активы, долгосрочные займы).

Анализ активов, обязательств и капитала компании проводится по бухгалтерскому балансу, как правило, с помощью сравнительного аналитического баланса. Для получения сравнительного аналитического баланса необходимы данные исходного баланса, в котором происходит уплотнение отдельных статей и дополняются показатели динамики и структуры. При этом обычно сохраняют структуру исходной отчетной формы: особо выделяют оборотные и внеоборотные активы, заемный и собственный капиталы, равенство итогов по активам и пассивам.

Аналитический баланс полезен тем, что позволяет систематизировать произведенные расчеты, определять, какие изменения произошли в имущественном положении организации, делать выводы о том, какие источники позволили открыть приток новым средствам и в какие активы вложены полученные финансы. Аналитический баланс фактически включает показатели как горизонтального, так и вертикального анализа (таблица 1.1).

При анализе сравнительного баланса особый интерес вызывают показатели, чья доля значительно увеличилась или уменьшилась, а также те показатели у которых, удельный вес является наибольшим. При помощи горизонтального и вертикального анализа динамики структуры и состава имущества можно установить величину относительного и абсолютного прироста или уменьшения имущества организации, а также отдельных его видов. Важнейшие характеристики финансового состояния компании можно получить из аналитического баланса.

Повышение доли собственного оборотного капитала говорит о стабильной финансовой устойчивости компании. Если темпы роста дебиторской и кредиторской задолженностей уравновешивают друг друга, а темп роста собственного капитала превышает темп роста заемного капитала, то данная ситуация говорит об эффективной деятельности компании.

Анализ динамики валюты баланса, структуры активов и пассивов компании дает возможность сделать важные выводы, необходимые для осуществления текущей финансово-хозяйственной деятельности компании и для принятия управленческих решений на дальнейшую перспективу. К примеру, уменьшение валюты баланса за анализируемый отчетный период говорит о сокращении компанией хозяйственного оборота, что может привести к ее неплатежеспособности. Установление факта сокращения хозяйственной деятельности требует проведения более тщательного анализа данных последствий.

Таблица 1.1 – Схема построения аналитического баланса

|

Статья баланса |

Код строки баланса | Абсолютные величины | Относительные величины, % | ||||||

| На конец года1 | На конец года2 | Изменение (+,-) | На начало периода | На конец периода | Изменение | Изменение | |||

| в % к величине на начало периода | в % к изменению итога баланса | ||||||||

| 1 | 2 | 3 | 4 | 5=4-3 | 6 | 7 | 8=7-6 | 9=5/3*100% | 10 |

| Актив (А) А1 А2 …. Аn | А1

| А2

| ∆А = А2-А1

| А1/Б1*100

| А2/Б2*100

| ∆А1/А1*100

| ∆А/∆Б*100

| ||

| Баланс (Б) | 1600 | Б1 | Б2 | ∆Б = Б2-Б1 | 100 | 100 | 0 | ∆Б1/Б1*100 | 100 |

| Пассив (П) П1 П2 … Пn | П1 | П2 | ∆П = П2-П1 | П1/Б1*100 | П2/Б2*100 | ∆П1/П1*100 | ∆П/∆Б*100 | ||

| Баланс (Б) | 1700 | Б1 | Б2 | ∆Б = Б2-Б1 | 100 | 100 | 0 | ∆Б1/Б1*100 | 100 |

Проанализировав увеличение валюты баланса за определенный период, следует принимать во внимание влияние переоценки основных фондов, если повышение их стоимости никак не связано с развитием производственной деятельности компании. Более трудно учитывать воздействие инфляционных процессов, но без этого трудно сделать выводы: либо увеличение валюты баланса – это последствия удорожания готовой продукции, либо это означает продуктивность финансово-хозяйственной деятельности.

Изучение структуры пассива баланса дает возможность определить один из вероятных факторов финансовой устойчивости или неустойчивости компании. Наличие нераспределенной прибыли не означает, что у компании есть свободные денежные средства.

Анализ изменения структуры активов компании дает возможность получить важную информацию.

Например, повышение доли оборотных средств в имуществе (активах) может говорить о том, что:

- формировании наиболее подвижной структуры активов, содействующей ускорению оборачиваемости средств компании;

- отвлечении доли текущих активов на кредитование потребителей товаров, работ или услуг компании, филиалов, что говорит о фактической иммобилизации данной доли оборотных средств из производственного процесса.

Более детальный анализ отдельных статей и разделов необходим для формулировки точных выводов о причинах отклонений данной пропорции в структуре активов, а также необходимо оценить скорость оборота текущих активов, провести оценку производственного потенциала компании и эффективности использования основных средств и нематериальных активов.

При анализе первого раздела актива баланса важно уделить особое внимание на присутствие долгосрочных финансовых вложений, это указывает на инвестиционную направленность вложений компании.

Присутствие в составе активов компании нематериальных активов косвенно определяет избранную компанией стратегию как инновационную, поскольку она инвестирует средства в технологии, патенты и другую интеллектуальную собственность. Рост оборотных активов говорит не только о замедлении их оборота, но также свидетельствует о расширении производства.

Необходимо проанализировать, что приводит к росту кредиторской задолженности и что ухудшает финансовое состояние компании. Рост коэффициента текущей ликвидности может вызвать рост запасов, а также необходимо понять и проанализировать: может это увеличение происходит за счет необоснованного отвлечения активов из производственной деятельности.

Признаками положительного баланса являются:

- имеет место рост собственного капитала;

- заемный капитал должен быть ниже собственного капитала компании и темпы роста заемного капитала должны быть значительно ниже темпа роста собственного капитала;

- доля собственных средств в оборотных активах должна быть выше 10%;

- в балансе отсутствуют так называемые «больные» статьи: просроченная задолженность банкам и бюджету;

- в балансе должны отсутствовать статьи «Непокрытый убыток».

Главными задачами анализа финансового состояния компании являются:

- актуальное и объективное диагностирование финансового состояния компании, установление его «болевых точек»;

- поиск резервов усовершенствования финансового состояния компании, его платёжеспособности и финансовой стабильности;

- создание определенных мероприятий, нацеленных на более результативное применение финансовых ресурсов и улучшение финансового состояния компании;

- прогнозирование экономической рентабельности, вероятных финансовых результатов, с учетом реальных условий хозяйственной деятельности и наличие заемных ресурсов и собственных средств;

- создание прогнозов финансового состояния компании при различных альтернативах применения ресурсов.

1.2. Показатели, применяемые в анализе финансового состояния организации

Сегодня в международной учётно-аналитической практике разработаны десятки показателей, используемых для анализа финансового состояния предприятия.

Для количественной оценки финансового положения организаций используются показатели, характеризующие:

- ликвидность;

- платёжеспособность;

- финансовую устойчивость;

- деловую активность;

- рентабельность.

С позиции краткосрочной перспективы финансовое состояние предприятия анализируется посредством показателей ликвидности и платёжеспособности. Эти показатели в наиболее общем виде характеризуют может ли предприятие своевременно в полном объёме произвести расчёты по краткосрочным обязательствам перед контрагентами.

Оценка платёжеспособности внешними инвесторами осуществляется на базе характеристики ликвидности текущих активов, которые определяются временем, необходимым для превращения их в денежные средства. Чем меньше требуется времени для инкассации данного актива, тем выше его ликвидность.

Сущности показателей ликвидности и платежеспособности стоит уделить особое внимание.

Изучением категории ликвидности занимались как отечественные, так и зарубежные авторы. Ликвидность – это способность активов быстро превращаться в деньги, то есть быть быстро проданным.

В зависимости от того, какую степень ликвидности имеет тот или иной актив компании, определяется уровень платежеспособности данной организации.

Платежеспособность – является сигнальным показателем, в котором проявляется ее финансовое состояние. Под платежеспособностью подразумевается способность организации своевременно и в полном объёме производить расчёты по своим обязательствам.

В зависимости от скорости превращения активов предприятия в денежные средства (то есть от быстроты реализации) они подразделяются на следующие группы:

Самыми ликвидным активами являются денежные средства и денежные эквиваленты предприятия и краткосрочные финансовые вложения в ценные бумаги (А1).

Далее идут быстрореализуемые активы – готовая продукция, товары отгруженные и краткосрочная дебиторская задолженность (А2).

Производственные запасы требуют более длительное время на реализацию. Они относятся к медленно реализуемым активам (А3).

Труднореализуемыми активами являются основные средства, нематериальные активы, долгосрочные финансовые вложения, незавершенное строительство. Реализация данных активов осуществляется крайне редко (А4).

Для определения платежеспособности компании необходим бухгалтерский баланс.

Первоочередными обязательствам, которые должны быть погашены в течение месяца, является кредиторская задолженность (П1).

Среднесрочные обязательства со сроком погашения до одного года – это краткосрочные кредиты и займы (П2).

Долгосрочные кредиты банка и займы относятся к долгосрочным обязательствам (П3).

К четвертой группе относится собственный капитал, находящийся в распоряжении предприятия (П4).

Абсолютно ликвидным считаться баланс, для которого выполняются следующие соотношения:

А 1 ≥ П 1 А 2 ≥ П 2 А 3 ≥ П 3 А 4 <П 4

Это значит, что в графе «Платёжный излишек или недостаток» все значения должны быть положительными.

Показатели ликвидности характеризуют возможность предприятия выполнять краткосрочные обязательства за счёт текущих активов. К текущим относятся активы (обязательства перед кредиторами) с временем обращения (сроком погашения) до одного года. Поэтому в зависимости от того, какие виды оборотных активов принимаются во внимание, для оценки ликвидности используются те или иные коэффициенты (таблица 1.2).

Необходимым условием в работе предприятия является определение его финансовой устойчивости, так как она во многом определяется структурой капитала, то есть долей собственного и заёмного капитала в общем капитале предприятия.

Финансовая устойчивость одна из характеристик соответствия структуры источников финансирования в структуре активов.

Финансовая устойчивость определяется многими параметрами, важнейшими из которых следует признать показатели: финансовой независимости и платёжеспособности предприятия.

Таблица 1.2 – Финансовые коэффициенты ликвидности и платёжеспособности

| Наименование показателей | Способ расчёта | Нормативные ограничения | Пояснения |

| 1 | 2 | 3 | 4 |

| Общий показатель ликвидности | L1 =

| L1³1 | Определяет способность организации осуществлять расчёты по всем видам обязательств — как краткосрочных, так и долгосрочных |

| Коэффициент абсолютной ликвидности | L2 =

| L2³0,2 | Показывает, какую часть краткосрочной задолженности предприятие может погасить в ближайшее время за счет денежных средств |

| Коэффициент «критической оценки» | L3 =

| Допустимое 0.7; 0.8 Желательно L3 ³ 1.5

| Показывает, какую часть краткосрочных обязательств предприятие может погасить за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам |

| Коэффициент текущей ликвидности | L4 =

| Необходимое значение 1; оптимальное не менее 2,0 | Показывает, какую часть текущих обязательств по кредитам и расчётам можно погасить, мобилизовав все оборотные средства |

| Коэффициент манёвренности функционирующего капитала | L5 =

| Уменьшение показателя в динамике положительный факт | Показывает, какая часть функционирующего капитала обездвижена в производственных запасах и долгосрочной дебиторской задолженности |

| Доля оборотных средств в активах | L6 =

| Зависит от отраслевой принадлежности организации | Показывает удельный вес текущих активов в общей стоимости имущества |

| Коэффициент обеспеченности собственными оборотными средствами | L7 =

| Не менее 1,0 | Характеризует наличие собственных средств у организации, необходимых для ее финансовой устойчивости |

Продолжение таблицы 1.2

| 1 | 2 | 3 | 4 |

| Коэффициент утраты платёжеспособности организации | L8 =

| Не менее 1,0 | Рассчитывается в случае, если оба коэффициента L4 и L7 принимают значение меньше рекомендуемых |

| Коэффициент восстановления платежеспособности организации | L9 =

| Не менее 1,0 | Рассчитывается в случае, если оба коэффициента L4 и L7 принимают значение меньше рекомендуемых |

Коэффициент финансовой независимости (автономии собственности) – показывает долю собственных средств в стоимости имущества компании и рассчитывается как отношение суммы собственных средств ко всей их сумме, то есть определяется удельным весом собственных источников средств в общей их величине по данным баланса:

В развитых странах достаточно высоким считается коэффициент независимости, равный 0,5, так как в этом случае риск кредиторов незначителен: продав половину имущества, сформированную за счёт собственных средств, компания может погасить свои долговые обязательства.

Коэффициент финансовой зависимости – показывает долю заёмных средств в общей стоимости имущества предприятия. Он рассчитывается по следующей формуле:

Рост этого показателя в динамике означает увеличение доли заёмных средств в финансировании предприятия.

Зависимость предприятия от внешних займов характеризует коэффициент соотношения заёмных и собственных средств и рассчитывается по формуле:

Допустимое значение находится между 0,5–0,9. За критическое принимают равное единице. Значение более 1,0 сигнализирует о том, что финансовая устойчивость предприятия вызывает сомнения.

С помощью трехкомпонентного показателя определяется тип финансовой ситуации по формуле:

1, если Ф> 0

(Ф) = {0, если Ф <0

Различают 4 типа финансовой ситуации:

- Абсолютная устойчивость финансового состояния. Характеризуется высоким уровнем рентабельности, отсутствием нарушений платёжной дисциплины. Этот тип ситуации встречается крайне редко, представляет собой крайний тип финансовой устойчивости, то есть трехкомпонентный показатель типа финансовой ситуации:

S = {1, 1, 1}

При абсолютной финансовой устойчивости запасы и затраты покрываются собственными оборотными средствами, и предприятие не зависит от внешних источников. Абсолютная финансовая устойчивость характеризуется неравенством: ЗЗ <СОС

где ЗЗ – сумма запасов и затрат;

СОС – собственные оборотные средства, определяемые как разница между собственным капиталом и внеоборотными активами.

- Нормальная устойчивость финансового состояния, которое гарантирует платежеспособность, то есть

S = {0, 1, 1}.

Нормальная финансовая устойчивость характеризуется неравенством:

СОС <ЗЗ <СОС+ДО

где ДО – долгосрочные пассивы (обязательства).

Данное соотношение показывает, что сумма запасов и затрат превышает сумму собственных оборотных средств, но меньше суммы собственных оборотных и долгосрочных заемных источников. Для покрытия запасов и затрат используются собственные и привлеченные средства долгосрочного характера.

- Неустойчивое финансовое состояние, сопряжённое с нарушением платёжеспособности, но при котором все же сохраняется возможность восстановления равновесия за счёт пополнения источников собственных средств, за счет сокращения дебиторской задолженности, ускорения оборачиваемости запасов, то есть:

S = {0, 0, 1}.

При неустойчивом финансовом состоянии для покрытия запасов и затрат используются собственные и привлеченные средства долгосрочного и краткосрочного характера. Неустойчивое финансовое состояние характеризуется неравенством:

СОС+ДП <ЗЗ <СОС+ДП+КП

где КП – краткосрочные кредиты и займы.

Данное соотношение показывает, что сумма запасов и затрат превышает сумму собственных оборотных и долгосрочных заемных источников, но меньше суммы собственных оборотных, долгосрочных и краткосрочных заемных источников.

- Кризисное финансовое состояние, при котором организация – на грани банкротства, поскольку в данной ситуации денежные средства, краткосрочные ценные бумаги и дебиторская задолженность не покрывают даже его кредиторской задолженности, то есть:

S = {0, 0, 0}.

Кризисное финансовое состояние характеризуется ситуацией, когда сумма запасов и затрат превышает общую сумму нормальных (обоснованных) источников финансирования.

Кризисное финансовое состояние характеризуется неравенством:

СОС+ДП+КП <ЗЗ

Данная ситуация означает, что предприятие не может вовремя расплатиться со своими кредиторами и может быть объявлено банкротом.

Для характеристики источников средств для формирования запасов и затрат применяются несколько показателей, которые отражают различные виды источников:

- Наличие собственных оборотных средств:

СОС = Капитал и резервы – внеоборотные активы

- Наличие собственных и долгосрочных заёмных источников формирования запасов и затрат или функционирующий капитал:

КФ = Капитал и резервы + Долгосрочные пассивы – Внеоборотные активы

- Общая величина основных источников формирования запасов и затрат

ВИ= Собственные и долгосрочные заёмные источники + Краткосрочные кредиты и займы –Внеоборотные активы.

Стабильность финансового положения предприятия характеризуется его деловой активностью. Основными критериями являются: степень охвата рынков сбыта продукции; репутация фирмы; выполнение плана по основным показателям деятельности и заданным темпам роста; эффективность использования ресурсов; устойчивость экономического роста.

Анализ деловой активности заключается в исследовании уровней и динамики разнообразных финансовых коэффициентов – показателей оборачиваемости (таблица 1.3).

Таблица 1.3 – Показатели деловой активности (оборачиваемости средств)

| Показатель | Формула расчета |

| 1 | 2 |

| Коэффициент ресурсоотдачи

| d1 = |

| Коэффициент оборачиваемости мобильных средств

| d2 = |

| Коэффициент оборачиваемости материальных ресурсов

| d3 = |

| Коэффициент оборачиваемости денежных средств | d4= |

| Коэффициент оборачиваемости собственного капитала | d5 = Выручка/(Капитал и резервы) |

Важное значение при анализе финансового состояния предприятия имеет оценка прибыли. Относительными показателями, характеризующими прибыльность бизнеса, являются показатели рентабельности, которые свидетельствуют об уровне доходности предприятия, его продукции, работ и услуг. Показатели рентабельности с разных позиций отражают эффективность хозяйственной деятельности предприятия. Показатели рентабельности рассчитываются на основе данных «Отчета о финансовых результатах», а также баланса предприятия. Основными показателями рентабельности являются:

Рентабельность продаж – показывает, сколько прибыли от продаж приходится на рубль реализованной продукции. Этот показатель рассчитывается по формуле:

Rв =

Рентабельность производственной деятельности (или окупаемость затрат) – определяет, сколько прибыли от продаж приходится на один рубль затрат:

RЭ =

Рентабельность капитала – позволяет определить эффективность использования капитала, или, сколько чистой прибыли приходится на один рубль капитала; рассчитывается по формуле:

Rк =

Выводы по первому разделу

Финансовое исследование является важной составляющей единого анализа финансово-хозяйственной деятельности компании. Его основные миссии – создание стратегии будущего развития, обоснование намерений и предстоящих административных решений, выявление резервов, общая оценка итогов работы компании. Для количественной оценки финансового положения организаций используются показатели, характеризующие: ликвидность, платёжеспособность, финансовую устойчивость, деловую активность, рентабельность. Необходимым условием в работе предприятия является определение его финансовой устойчивости, так как она во многом определяется структурой капитала, то есть долей собственного и заёмного капитала в общем капитале предприятия [14].

Относительными показателями, характеризующими прибыльность бизнеса, являются показатели рентабельности, которые свидетельствуют об уровне доходности предприятия, его продукции, работ и услуг. Анализ финансовых показателей позволит аналитику понять конкурентную позицию компании на данный момент времени.