1.2 Методологическая основа финансового анализа

На данный момент нет унифицированной классификации методов анализа финансового состояния, однако чаще всего у многих авторов присутствует разделение на формализованные и неформализованные.

Отличительная черта неформализованных методов анализа финансового состояния является то, что процедура анализа остается свободной и может легко принимать специфику предприятия при ее реализации. К неформальным методам финансового анализа принято относить следующие:

— метод экспертных оценок;

— метод детализации (по ЦФО, периоду, отделу);

— метод систематизации показателей;

— метод аналитических таблиц.

— метод трех сценариев: оптимистический, пессимистический и средний, наиболее вероятный.

Наиболее полную оценку финансового состояния, к основным методам проведения анализа финансового состояния предприятия можно отнести методы, перечисленные ниже:

- Горизонтальный (временной) анализ — сравнение всех позиций отчетности с предшествующим периодом. Такой анализ представляет собой составление одной или более аналитических таблиц, в которых абсолютные балансовые показатели дополняются относительными темпами роста или падения;

- Вертикальный (структурный) анализ — определение конечных финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом, этот анализ позволяет нам видеть, долю каждой статьи баланса в его общей сумме. Горизонтальный и вертикальный анализ дополняют друг друга, вследствие этого на практике можно построить аналитические таблицы, характеризующие структуру отчетной бухгалтерской формы и динамику ее отдельных показателей;

- Трендовый анализ — сравнение каждого показателя отчетности с ему предшествующими периодами, а также определение тренда, т. е. основной тенденции динамики показателя, очищенной от несистематических отклонений и индивидуальных особенностей отдельных периодов.

- Сравнительный анализ — анализируются отдельные финансовые показатели в сравнении с аналогичными актуальными показателями предприятий конкурентов, со среднеотраслевыми и средними общеэкономическими данными;

- Факторный анализ — это анализ влияния определенных причин на результативный показатель. Факторный анализ может быть прямым (результативный показатель раздробляется на составные части) и обратным (отдельные элементы соединяют в общий результативный показатель, т. е. происходит синтез).

- Интегральные метод – данный метод применяют в случае комплексного финансового анализа деятельности предприятия или отдельного явления.

Интегральный показатель формируется путем суммирования выбранных на первом этапе показателей. Оценивается интегральный показатель по степени отклонения от нормативного показателя. В случае превышения, повышения – это рост, в случае, когда фактический показатель ниже нормативного – падение, снижение.

Интегральный финансовый анализ позволяет получить наиболее углубленную (многофакторную) оценку условий формирования отдельных агрегированных финансовых показателей в условиях проявления факторов риска.

В ходе изучения различных методов анализа финансового состояния предприятия, можно проследить, что большая часть данных методов используется с целью оценки текущей деятельности предприятия и ее прогнозирования, вследствие этого автор разделяет их на три типа моделей: дескриптивные, предиктивные и нормативные. Моделью анализа финансового состояния предприятия является логическое или математическое описание частей и функций, которые отражают свойства моделируемого объекта или процесса. Это описание экономического объекта или процесса с целью его исследования и воздействия на него. Дескриптивные модели носят описательный характер и их использование актуально при описании текущего финансового состояния предприятия. Предиктивные модели подразумевают прогноз, определяют тенденции изменения тех или иных показателей во времени.

Нормативные модели характеризуют сравнительную часть анализа финансового состояния, посредствам сравнения фактических результатов деятельности с нормативными.

Ключевыми показателями финансового состояния предприятия, в первую очередь, являются: коэффициенты абсолютной и общей ликвидности, прибыльности и рентабельности активов, финансовая устойчивость, структура капитала, леверидж (степень задолженности), платежеспособность.

Для анализа финансовой устойчивости организации целесообразно анализировать показатели платежеспособности и ликвидности, используя данные баланса организации. Показатели могут быть финансовыми коэффициентами, величиной чистого оборотного капитала и коэффициентами оборотных активов.

Анализ ликвидности баланса организации состоит в сравнении средств по активу, сгруппированных по степени убывающей ликвидности с краткосрочными обязательствами по пассиву, которые группируются по уровню срочности их погашения.

По уровню ликвидности все активы организации группируются в четыре группы. Они располагаются в порядке убывания уровня ликвидности.

Для установления ликвидности баланса организации производится сопоставление итогов по каждой группе активов и пассивов.

Для анализа платежеспособности предприятия на основе показателей ликвидности используют коэффициенты текущей, промежуточной и абсолютной платежеспособности. Коэффициент текущей платежеспособности рассчитывается по формуле:

где К т. п. — коэффициент текущей платежеспособности;

А — актив;

П — пассив.

Рекомендуемое значение коэффициента должно быть не менее 2.

Увеличение уровня коэффициентов текущей платежеспособности может произойти за счет увеличения или уменьшения суммы по каждой статье текущих активов и текущих пассивов:

(2)

где К т.п.0 – коэффициент текущей платежеспособности на начало отчетного периода;

ТА0 – сумма текущих активов на начало отчетного периода;

ТП0 – сумма текущих пассивов на начало отчетного периода.

Далее необходимо рассчитать коэффициент текущей платежеспособности за счет изменении суммы текущих активов:

где К т. п. усл. –коэффициент текущей платежеспособности;

ТА1 – сумма текущих активов на конец отчетного периода.

Затем рассчитываем коэффициент текущей платежеспособности за счет изменения суммы текущих пассивов:

где К т.п.1 – коэффициент текущей платежеспособности на конец отчетного периода;

ТП 1 – сумма текущих пассивов на конец отчетного периода.

Далее определяют изменение уровня коэффициента текущей платежеспособности:

где К т.п. общее – общее изменение коэффициента текущей платежеспособности.

Коэффициент абсолютной платежеспособности дополняет предыдущие показатели. Он рассчитывается по следующей формуле:

где К а.п. – коэффициент абсолютной платежеспособности:

где Кв – коэффициент восстановления платежеспособности;

Кт.п.к – коэффициент текущей платежеспособности на конец периода;

Кт.п.н. – коэффициент платежеспособности на начало периода;

6 – период восстановления платежеспособности;

Т – отчетный период, мес.

Если коэффициент восстановления больше 1, то у предприятия есть все возможности восстановления платежеспособности в ближайшие 6 месяцев.

Немалую роль в оптимизации финансовых средств играют показатели оборачиваемости. Для оценки достаточности финансовых средств рассчитываются следующие показатели:

где Кодс – коэффициент оборачиваемости финансовых средств;

В – выручка от реализации;

Одс – средние остатки финансовых средств.

Чем выше оборачиваемость финансовых средств, тем выше эффективность деятельности предприятия. Снижение оборачиваемости ведёт к снижению стоимости товара:

где Додс– длительность оборота в днях;

Т – длительность анализируемого промежутка, дни.

где ОбАдн – оборачиваемость активов в днях;

360 – анализируемый промежуток (год).

Оборачиваемость активов в днях показывает срок оборота активов:

где ОбОАдн – оборачиваемость оборотных активов в днях.

Данный показатель показывает срок оборота оборотных активов.

Оборачиваемость собственного капитала, в днях (ОбСКдн) характеризует количество дней, в течение которого совершается один оборот собственного капитала и рассчитывается следующим образом:

Здесь текущая деятельность организации обеспечивает приток финансовых средств, либо отток средств по инвестиционной деятельности, либо большую часть оттока средств по инвестиционной деятельности с привлечением притока средств по финансовой деятельности для покрытия оставшейся части «инвестиционного оттока». Анализ движения финансовых средств предусматривает скрупулёзное рассмотрение структур поступлений и расходов финансовых средств по текущей, инвестиционной и финансовой деятельности.

В зависимости от разных целей, которые ставятся при оценке рентабельности организации, могут быль использованы различные виды прибыли на основании которых производится расчет показателей рентабельности продукции.

В данном подразделе были рассмотрены классификации, методы и соответствующие модели анализа финансового состояния предприятия и трактовки различных авторов. Для наиболее результативного исследования и оптимальных издержек, предприятию необходимо подобрать соответствующий метод, зависящий от целей анализа финансового состояния. Данные методологии помогают предприятия рационально оценивать факторы, воздействующие на нее, иметь представление о текущем положении ликвидности, платежеспособности и зависимости предприятия от источников внешнего финансирования.

Результаты анализа способствуют выявлению эффективных мер, направленных на поддержание устойчивости предприятия, и способствуют основной цели хозяйствующих субъектов – получение запланированной прибыли, при наиболее оптимальных и управляемых рисках.

ГЛАВА 2. АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ООО «ПРОИЗВОДСТВЕННАЯ КОМПАНИЯ ВЕНТКОМПЛЕКС»

2.1 Организационно-экономическая характеристика предприятия

ООО «Производственная компания Венткомплекс» зарегистрирована 20 февраля 2018 г. регистратором — Межрайонная инспекция Федеральной налоговой службы № 11 по Удмуртской Республике.

Руководитель организации: генеральный директор Симанов Иван Валериянович.

Юридический адрес ООО «Производственная компания Венткомплекс» — 427629, республика Удмуртская, город Глазов, улица Куйбышева, дом 77 строение 1, кабинет 111.

Основным видом деятельности ООО «Производственная компания Венткомплекс» является «Торговля оптовая прочими машинами и оборудованием», зарегистрировано 5 дополнительных видов деятельности.

По организационно-правовой форме организация является обществом с ограниченной ответственностью, уставный капитал организации составляет 8 тыс. рублей.

Рассматриваемая организация ООО «Производственная компания Венткомплекс» является торговой по виду хозяйствования и частной по форме собственности. Общество является юридическим лицом и по российскому законодательству: имеет в собственности обособленное имущество и соответствует по своим обязательствам этим имуществом, имеет возможность от своего имя приобретать и реализовывать имущественные и личные не материальные права, быть истцом и ответчиком в суде. ООО «Производственная компания Венткомплекс» в своей деятельности руководствуется Уставом учреждения, законодательством Российской Федерации и актами исполнительных органов власти.

ООО «Производственная компания Венткомплекс» выполняет оптовые поставки энергосберегающего оборудования отечественных, европейских и азиатских производителей. Качество оборудования подтверждено сертификатами и декларациями о соответствии Таможенного союза. Для покупателей ООО «Производственная компания Венткомплекс» предлагает воспользоваться услугами интернет-магазина. Наш каталог товаров включает в себя широчайший ассортимент оборудования и материалов климатической техники. Налаженная логистика позволяет нам обеспечивать отгрузки оборудования во все регионы России.

ООО «Производственная компания Венткомплекс» выполняет полный комплекс работ под ключ по климатическим системам: от проектирования, монтажа и пуско-наладки до ввода систем в эксплуатацию. В команде работают специалисты, накопившие большой профессиональный опыт работы в своих направлениях, сдавшие все необходимые экзамены и аттестации. Профессионализм наших специалистов позволяет эффективно выполнять договорные обязательства перед нашими клиентами.

Целью деятельности ООО «Производственная компания Венткомплекс» является продажа наибольшего количества товаров и услуг с максимальными доходами и одновременным обеспечением высокой репутации организации, достижение устойчивого сбыта в будущем.

Основным видом хозяйственной деятельности ООО «Производственная компания Венткомплекс» является коммерческая деятельность, которая представляет собой оперативно-организационную деятельность торговой организации, осуществляющей процессы купли-продажи для получения прибыли и удовлетворения спроса населения.

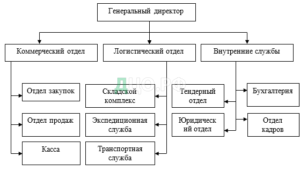

Организационная структура ООО «Производственная компания Венткомплекс» соответствует масштабам деятельности организации и обеспечивает успешное решение задач по выполнению договорных обязательств перед покупателями и заказчиками (рис. 1).

Из данных рис. 2.1, организационная структура управления, применяемая на ООО «Производственная компания Венткомплекс», относится к линейно-функциональному типу. Организационная структура ООО «Производственная компания Венткомплекс» состоит из нескольких отделов, которые посредствам их начальников подчиняются директору.

Организационная структура предприятия ООО «Производственная компания Венткомплекс» имеет развитую иерархию управления, следствие чего является существование на предприятии правил и норм, регламентирующих все стороны деятельности, а также жесткому разделению трудовых функций.

Рисунок 1 — Организационная структура ООО «Производственная компания Венткомплекс»

Должностные лица обладают неким кругом полномочий, оказывая управляющее влияние на деятельность предприятия. Полномочия должностного лица определяются его местом в структуре управления предприятием. Руководители принимают решения, специалисты готовят специальную информацию для их принятия, технический персонал аппарата управления доводит решения до исполнителя. В зависимости от задач и методов управления, принятых организацией, выбирается та или иная структура управления.

Перечень экономических показателей для ООО «Производственная компания Венткомплекс» приведен в таблице 7.

Таблица 7 — Основные экономические показатели деятельности ООО «Производственная компания Венткомплекс» за 2015-2017 гг.

Согласно представленным данным, можно сделать вывод, что за период, который анализируется, выручка от реализации товаров ООО «Производственная компания Венткомплекс» в 2017 году выросла по сравнению с 2015 годом на 13,28% и равнялась 1691216 тыс. рублей, что существенно больше прироста в 2016 году, который составил всего 0,53%.

Увеличение выручки объясняется в первую очередь ростом физических объемов продаж и заключением новых контрактов.

Себестоимость реализованной продукции организации в 2017 году сократилась по сравнению с 2016 годом на 7,34% (100-92,66), а с 2015 годом увеличилась на 3,81% (103,81-100), что в первую очередь можно объяснить увеличением уровня цен на товары компании.

Затраты на 1 рубль реализованной продукции в динамике к 2017 году уменьшились, если сравнивать с 2015 годом на 8,36% (100-91,64) и стали равняться 0,80, что меньше данных за 2016 год. В результате, чтобы реализовать продукции на 1 рубль требуется вложить 80 копеек средств в денежном эквиваленте.

Среднее количество персонала ООО «Производственная компания Венткомплекс» за указанный период сократилось в 2017 году стала равняться числу в 471 человек, что существенно ниже значения 2015 года на 13,58%, а 2016 года – на 16,34%. Уровень производительности труда в среднем за год в ООО «Производственная компания Венткомплекс» на одного сотрудника в 2017 году по отношению к 2015 увеличился практически на 31,07% и стал равняться 3590,69 тыс. рублей на человека.

Если рассматривать уровень динамики стоимости в среднем за один год основных фондов ООО «Производственная компания Венткомплекс» в том периоде, который рассматривается имеет явно выраженную положительную тенденцию, увеличение, если сравнивать с показателями 2015 года стал равняться 37,39%, а оборотных средств — на 23,04% соответственно.

Если рассматривать фондоотдачу в динамике, то вполне очевидно, что этот показатель уменьшается на практически 17,55% по сравнению с данными 2015 года, что можно назвать явно выраженной отрицательной тенденцией.

Рентабельность продаж в 2017 году выросла по сравнению с 2015 годом на 7,33% и равнялась 19,67%, что существенно больше прироста в 2016 году, который составил всего 0,51%.

Исходя из всего сказанного выше, становится видно, что практически все ключевые показатели ООО «Производственная компания Венткомплекс», если рассматривать с динамической точки зрения, то к 2017 году они выросли, что характеризует увеличение уровня эффективности деятельности организации.