СОДЕРЖАНИЕ

ВВЕДЕНИЕ

I.ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ

1.1 Сущность экономической категории финансового состояния предприятия

1.2 Показатели, характеризующие финансовое состояние предприятия

1.3 Методика анализа финансового состояния предприятия

II. АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ ЗАО АК «ГЕОСТРОЙ»

2.1Организационно-экономическая характеристика предприятия

2.2Анализ ликвидности баланса и платежеспособности предприятия

2.3 Анализ финансовой устойчивости предприятия

III. ПУТИ ПОВЫШЕНИЯ ПОКАЗАТЕЛЕЙ ФИНАНСОВОГО СОСТОЯНИЯ ЗАО АК «ГЕОСТРОЙ»

3.1Мероприятия по повышению финансового состояния предприятия

3.2 Экономическое обоснование предложенных мероприятий

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Глава 2. Анализ финансового состояния предприятия ЗАО АК «Геострой»

2.1 Организационно — экономическая характеристика ЗАО АК «Геострой»

Закрытое акционерное общество Акционерная компания «Геострой» (ЗАО АК «Геострой») находиться в Московской области, Сергиево-Посадском районе в промышленной зоне посёлка Богородское.

Компания обладает полной мобильностью, за счет наличия передвижных ремонтных мастерских, дизельных электростанций, осветительных установок, установки для мойки транспорта, бытовых помещений для жилья работников, а так же передвижного бетонного завода.

Основным видом производимой продукции являются строительно-монтажные работы (земляные, бетонные), оказание автотранспортных услуг, производство строительных материалов, бетона, кирпича.

Производственные возможности предприятия позволяют выполнять весь комплекс земляных и бетонных работ любой сложности с хорошим качеством за наиболее короткий срок. Все изделия разрешены Минздравом России и имеют сертификаты качества.

С весны 2006 года «Геострой» полностью освоил производство высококачественного строительного кирпича. На сегодня «геостроевский» кирпич уже успешно прошел сертификацию в «Композит Тесте». Его качество – результат высокой степени автоматизации технологических процессов на оборудовании итальянской фирмы «Unimorando» и швейцарской фирмы «Freymatic AG», экологически истого сырья и опыта квалифицированных специалистов. Основной рынок сбыта – Москва и соседние регионы.

Целью Общества на сегодняшний день, является получение прибыли. Также целями общества являются:

- Адаптация хозяйственной деятельности и системы управления акционерным обществом к изменяющимся внешним и внутренним экономическим условиям.

- Сохранение коллектива специалистов и руководящих работников, имеющихся в организации и привлечение лучших кадров.

- Обеспечение условий, необходимых для развития творческого потенциала работников и повышение уровня удовлетворенности и заинтересованности в работе.

- Обеспечение стабильного положения предприятия на рынке.

- Сохранение и поддержание на необходимом уровне всех видов финансовых ресурсов.

- Обеспечение качества товара по хорошей цене.

- Выполнение требований экологического законодательства.

Основными видами деятельности общества являются: [18]

- Производство строительного кирпича и стройматериалов.

- Выполнение монтажных и земляных работ.

- Оказание автотранспортных услуг.

Обладая общей правоспособностью, Общество имеет гражданские права и несет обязанности, необходимые для осуществления любых видов деятельности, не запрещенными законами. Организационно-правовая форма собственности: смешанная. Уставной капитал Общества в 2014 году составил 219334 тыс. руб. и разделен на 1804540 штук обыкновенных акций номинальной стоимостью 0,1 рубль каждая и привилегированных 388800 штук номинальной стоимостью 0,1 рубль каждая.

ЗАО АК «Геострой» является ведущим в Московской области производителем строительного кирпича высокого качества. Производство керамического кирпича включает в себя два завода: по производству пустотелого кирпича, выпускающий более 60 млн. шт. эффективного кирпича и по производству полнотелого кирпича, выпускающий около 28 млн. шт. одинарного рядового кирпича в год. [1]

Весь отгружаемый полнотелый, лицевой и облицовочный кирпич, имеет соответствующие сертификаты качества. Кирпич, который производит ЗАО АК «Геострой», обладает высокой морозостойкостью и прочностью, позволяющей применять его при строительстве и облицовке жилых и офисных зданий большой этажности, социальных объектов, а также промышленных зданий. Большое значение, при выборе в пользу строительного кирпича, имеют самые главные факторы, а именно стоимость кирпича и соотношение цена — качество.

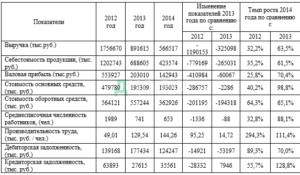

Используя данные приложений, проанализируем основные экономические показатели деятельности ЗАО АК «Геострой», основные экономические показатели деятельности предприятия представлены в таблице 2.

Таблица 2 – Основные экономические показатели деятельности ЗАО АК «Геострой» за 2012-2014 гг

На основании таблицы 2 можно сделать вывод о том, что большинство показателей ЗАО АК «Геострой» имеют отрицательную тенденцию в рассматриваемом периоде. Выручка организации в 2014 году составила 566517 тыс. руб., что значительно меньше, чем в 2012 году на 1190153 тыс. руб., и на 325098 тыс. руб., в 2013 году. При этом себестоимость продукции сократилась на 64,78 % в сравнении с 2012 годом и на 38,49 % в сравнении 2013 годом и составила 423574 тыс. руб. Исходя из этого валовая прибыль ЗАО АК «Геострой» сократилась на 410984 тыс. руб., в сравнении с 2012 годом и на 60067 тыс. руб., в сравнении с 2013 годом. Динамику основных экономических показателей представим на рисунке

Рисунок Динамика экономичсеких показателей деятельности предпрития в 2012-2014 гг.

Стоимость основных средств в анализируемом периоде сократилась на 59,77 % в сравнении с 2012 годом и на 1,17 % в сравнении с 2013 годом. В 2013 году значительно сократилась стоимость оборотных активов в сравнении с 2012 годом и составила 362926 тыс. руб. В течение трех лет значительно снизилась среднесписочная численность работников с 1989 чел., в 2012 году до 653 чел., в 2014 году.

Производительность труда на протяжении анализируемого периода по сравнению с 2012, увеличилась на 95,25 тыс. руб. / чел., а по сравнению с 2013 годом и на 14,72 тыс. руб. / чел и составила 144,26 тыс. руб. / чел.

В течение анализируемого периода дебиторская задолженность ЗАО АК «Геострой» значительно превысила кредиторскую задолженность. В 2014 году дебиторская задолженность составила 124247 тыс. руб., а кредиторская – 35561 тыс. руб. (рисунок)

Рисунок Динамика кредиторской и дебиторской задолженности предприятия

Одним из основных оценочных показателей производственно-хозяйственной деятельности ЗАО АК «Геострой» является показатель рентабельности продаж.

По данным отчета о прибылях и убытках можно проанализировать динамику рентабельности продаж, а так же влияние факторов на изменение этого показателя.

С помощью метода цепных подстановок определяется изменение рентабельности продаж за счет влияния изменения выручки от продажи продукции, себестоимости, коммерческих и управленческих расходов. Исходные данные для факторного анализа рентабельности продаж представлены в таблице 4.

Таблица 4 – Исходные данные для факторного анализа рентабельности продаж

Проведем факторный анализ рентабельность продаж.

По сравнению с 2012 годом:

Для того, чтобы учесть влияние факторов находим Ппр усл.

Рпр усл. 1 = (Впр 2014 – С 2012 – Рк 2012 – Рупр 2012 / Впр 2012 ) *100 % = (566517 – 1202743 – 96584 – 96133 / 566517) = -146,32 %

Рпр усл. 2 = (Впр 2014 – С 2014 – Р к 2012 – Руп 2012 / Впр 2014) * 100 % = (566517 – 423574 – 96584 – 96133 / 566517) *100 % = -8,79 %

Рпр усл. 3 = (Впр 2014 – С 2014 – Рк 2014 – Р упр 2012 / Впр 2014) * 100 = (566517 – 423574 – 31554 – 64132 / 566517) * 100 = 8,34 %

Определим влияние факторов на сумму рентабельности продаж следующим образом:

Влияние изменения выручки от продажи на рентабельности продаж

Рпр Впр = Рпр усл. 1 – Рпр 2011 = -146,32 – 14,42 = -160,74 %

Влияние изменения уровня себестоимости на рентабельности продаж

Рпр С = Рпр усл. 2 – Рпр усл. 1 = -8,79 – (-146,32) = -155,11 %

Влияние изменения уровня коммерческих расходов на рентабельности продаж

Рпр Рк = Рпр усл. 3 – Рпр усл. 2 = 8,34 – (-8,79) = -0,45 %

Влияние изменения уровня управленческих расходов на рентабельности продаж

Рпр Рупр = Рпр 2013 – Рпр усл. 3 = 10,74 – 8,34 = 2,34 %

Сумма факторных отклонений дает общее изменение рентабельности продаж

Рпр = Рпр Впр + Рпр С + Рпр Рк + Рпр Рупр = -160,74 – 155,11 – 0,45 + 2,34 = -313,96 %

Результаты факторного анализа показали, что рентабельность продаж в 2014 году по сравнению с 2012 сократилась на 3,68 % и на 1,99 %. Снижение рентабельности произошло за счет значительного снижения выручки от продаж. Снижение выручки от продаж на 1190153 тыс. руб., привело к снижению рентабельности на 160,74 %.

Снижению рентабельности способствовали:

Сокращение себестоимости на 779169 тыс. руб. привело к снижению рентабельности на 155,11 %.

Снижение коммерческих расходов на 65030 тыс. руб. привело к снижению рентабельности продаж на 0,45 %.

Снижение управленческих расходов на 32001 тыс. руб. привело к увеличению рентабельности продаж на 2,34 %

По сравнению с 2013 годом:

Рпр усл. 1 = (Впр 2014 – С 2013 – Рк 2013 – Р упр. 2013 / Впр 2014) * 100 % = 566517 – 688605 – 35642 – 69656 / 566517 * 100 = -40,14 %

Рпр усл. 2 = (Впр 2014 – С 2014 – Рк 2013 – Рупр 2013 / Впр 2014) 8 100 % = 566517 – 423574 – 35542 – 69656 / 566517 * 100 = 6,64 %

Рпр усл. 3 = (Впр 2014 – С 2014 – Рк 2014– Рупр 2013 / Впр 2014) * 100 % = 566517 – 423574 – 31554 – 69656 / 566517 * 100 = 7,37 %

Определим влияние факторов на сумму рентабельности продаж следующим образом:

Влияние изменения выручки от продажи на рентабельности продаж

Рпр Впр = Рпр усл. 1 – Рпр 2012 = -40,14 – 13,73 = -52,87 %

Влияние изменения уровня себестоимости на рентабельности продаж

Рпр С = Рпр усл. 2 – Рпр усл. 1 = 6,64 – (-40,14) = -33,5 %

Влияние изменения уровня коммерческих расходов на рентабельности продаж

Рпр Рк = Рпр усл. 3 – Рпр усл. 2 = 7,37 – 6,64 = 0,73 %

Влияние изменения уровня управленческих расходов на рентабельности продаж

Рпр Рупр = Р пр 2013 – Рпр усл. 3 = 10,74 – 7,37 = 3,37 %

Сумма факторных отклонений дает общее изменение рентабельности продаж

Рпр = Рпр Впр + Рпр С + Рпр Рк + Рпр Рупр = -52,87 – 33,5 + 0,73 + 3,37 = -82,27

Факторный анализ рентабельности продаж показал, что в 2014 году по сравнению с 2012 она снизилась на 82,27 %. Уменьшение выручки от продажи на 325098 тыс. руб. привело к снижению рентабельности продаж на 52,87 %

Уменьшению рентабельности способствовало:

Уменьшение себестоимости продукции на 265031 тыс. руб. привело к снижению рентабельности продаж на 33,5%.

Уменьшение коммерческих расходов на 4088 тыс. руб. привело к увеличению рентабельности продаж на 0,73 %.

Уменьшение управленческих расходов на 5524 тыс. руб. привело к увеличению рентабельности продаж на 3,37 %.

Для того, чтобы проанализировать, за счет каких показателей произошло снижение фондоотдачи организации, необходимо провести ее факторный анализ.

По сравнению с 2012 годом:

Фо 2012 = выручка 2012 / среднегодовую стоимость ОПФ 2012

Фо 2012 = 1756670 / 59616 = 2,94

Фо 2014 = выручка 2014 / среднегодовая стоимость 2014

Фо 2014 = 566517 / 875489 = 0,65

Усл. Фо = выручка 2014 / среднегодовая стоимость 2012 = 566517 / 59616 = 9,51

Фо выр. = услов. Фо – Фо 2012 = 9,51 – 2,94 = 6,57

Фо СРГ = Ф 2014 – усл. Фо = 0,65 – 9,51 = -8,86

Фо ОПФ = Фо 2014 – Фо 2012 = Фо выр. + Фо СГС = 0,65 – 2,94 = 6,57 + (-8,86) = -2,29

Таким образом, проведя факторный анализ фондоотдачи, можно сделать вывод о том, что в 2014 году по сравнению 2012 фондоотдача сократилась на 2,29, на что повлияло два фактора:

Снижение выручки на 815873 тыс. руб., привело к уменьшению фондоотдачи на 6,57 тыс. руб.

Увеличение среднегодовой стоимости на 131123 тыс. руб. привело к снижению фондоотдачи на 8,86 тыс. руб.

По сравнению с 2013 годом:

Фо 2013 = 891615 / 709330 = 1,26

Фо 2014 = 566517 / 875489 = 0,65

Усл. Фо = выручка 2014 / среднегодовая стоимость 2013 = 566517 / 709330 = 0,80

Фо выр. = усл. Фо – Фо 2013 = 0,80 – 1,26 = -0,46

Фо СРГ = Фо 2014 – усл. Фо = 0,65 – 0,80 = -0,15

Фо ОПФ = Фо 2014– Фо 2013 = Фо выр. + Фо СГС = 0,65 – 1,26 = -0,46 + (-0,15) = -0,61

Таким образом, проведя факторный анализ фондоотдачи, можно сделать вывод о том, что в 2014 году по сравнению с 2013 годом сократилась на 0,61 тыс. руб., на что повлияло два фактора:

Уменьшение выручки на 815873 тыс. руб., привело к уменьшению фондоотдачи на 0,46 тыс. руб.

Увеличение среднегодовой стоимости основных производственных фондов на 166159 тыс. руб. привело к уменьшению фондоотдачи на 0,15 тыс. руб. Вся прибыль, полученная ЗАО АК «Геострой», направляется на внутреннее инвестирование по реконструкцию технологических процессов, обновление технологического оборудования, на освоение новых видов продукции. Основными партнерами организации являются крупнейшие российские фирмы продавцы строительных материалов, охватывающие почти все регионы России: Москва и Московская область, Калуга и Калужская область, Тульская область, Тверская область и другие.