или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

2.3 Оценка уровня финансовой устойчивости ООО «Зоомир»

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Произведем анализ достаточности источников финансирования для формирования запасов на основе предложенной ранее методики для торговых организаций.

Для проведения анализа необходимо выполнить расчет указанных показателей:

наличие собственных оборотных (EC) средств как разница между источниками собственных средств и величиной основных средств и вложений

ЕC = ИС — F;

ЕC = Капитал и резервы – Внеоборотные активы = стр. 1300 + стр. 1530 + стр. 1540 – стр. 1100,

ЕC2015 =14862+0+0-0= 14862 тыс. руб.;

ЕC2016 =43205+0+0-0= 43205 тыс. руб.;

ЕC2017 =71055+0+0-0= 71055 тыс. руб.

излишек или недостаток собственных оборотных средств:

± ЕC = EC — Z;

± ЕC = Капитал и резервы — Внеоборотные активы – Запасы = (стр. 1300 + стр. 1530 + стр. 1540) – стр. 1100– стр. 1210.

± ЕC 2015 = 14862+0+0-0-21671= -6809 тыс. руб.;

± ЕC 2016 = 43205+0+0-0-49853= -6648 тыс. руб.;

± ЕC 2017 = 71055+0+0-0-72400= -1345 тыс. руб.

излишек или недостаток собственных и заемных среднесрочных и долгосрочных источников формирования запасов и затрат:

± ET = (EC + КТ) — Z;

± ET = Капитал и резервы + Среднесрочные и долгосрочные кредиты и заемные средства — Внеоборотные активы – Запасы = (стр. 1300 + стр. 1530 + стр. 1540+ стр. 1400) – стр. 1100– стр. 1210.

± ET 2015 =14862+0+0+0-0-21671= -6809 тыс. руб.;

± ET 2016 =43205+0+0+0-0-49853= -6648 тыс. руб.;

± ET 2017 =71055+0+0+0-0-72400= -1345 тыс. руб.

излишек или недостаток общей величины основных источников для формирования запасов и затрат:

±ЕН = (EC + КТ + Кt) — Z.

±ЕН = Капитал и резервы + Среднесрочные и долгосрочные кредиты и заемные средства + Краткосрочные кредиты и ссуды, не погашенные в срок — Внеоборотные активы – Запасы = (стр. 1300 + стр. 1530 + стр. 1540+ стр. 1400) – стр. 1100– стр. 1210.

±ЕН 2015 =14862+0+6364+0+0-0-21671= -445 тыс. руб.;

±ЕН 2016 =43205+0+4882+0+0-0-49853= -1766 тыс. руб.;

±ЕН 2017 =71055+0+1364+0+0-0-72400= 19 тыс. руб.

Сведем результаты расчетов в таблицу 17.

Таблица 17 — Классификация типа финансового состояния ООО «Зоомир», тыс. руб.

| Показатель | Формула расчета | На конец 2015 г. | На конец 2016 г. | На конец 2017 г. | Изменение 2016/2015 | Изменение 2017/2016 |

| 1.Источники собственных средств | ИС = [стр. 1300 + стр. 1530 + стр. 1540 пассива баланса] | 14862 | 43205 | 71055 | 28343 | 27850 |

| 2. Основные средства и вложения | F = [стр. 1100 (итог раздела I баланса «Внеоборотные активы»)] | 0 | 0 | 0 | 0 | 0 |

| 3.Наличие собственных оборотных средств | ЕC = ИС — F | 14862 | 43205 | 71055 | 28343 | 27850 |

| 4.Долгосрочные кредиты и заемные средства | КТ = [стр. 1400 (итог раздела IV баланса «Долгосрочные обязательства»)] | 0 | 0 | 0 | 0 | 0 |

| 5.Наличие собственных оборотных средств и долгосрочных источников для формирования запасов и затрат | ET = (EC + КТ) | 14862 | 43205 | 71055 | 28343 | 27850 |

| 6.Краткосрочные кредиты и займы | Кt = [стр. 1510 раздела V баланса «Краткосрочные обязательства»] | 6364 | 4882 | 1364 | -1482 | -3518 |

| 7.Общая величина основных источников средств для формирования запасов и затрат | ЕН = (EC + КТ + Кt) | 21226 | 48087 | 72419 | 26861 | 24332 |

| 8.Общая величина запасов и затрат | Z =[стр. 1210 раздела II баланса «Оборотные активы»] | 21 671 | 49 853 | 72 400 | 28182 | 22547 |

| 9.Излишек (+) или недостаток (-) собственных оборотных средств | ± ЕC = EC — Z | -6809 | -6648 | -1345 | 161 | 5303 |

| 10.Излишек (+) или недостаток (-) собственных оборотных средств и долгосрочных заемных средств для формирования запасов и затрат | ± ET = (EC + КТ) — Z | -6809 | -6648 | -1345 | 161 | 5303 |

| 11.Излишек (+) или недостаток (-) общей величины основных источников средств для формирования запасов и затрат | ±ЕН = (EC + КТ + Кt) — Z | -445 | -1766 | 19 | -1321 | 1785 |

На конец 2015 года и на конец 2016 года трехкомпонентный вектор составляет (0, 0, 0), что соответствует зависимости финансового состояния организации от заемных средств, что соответствует кризисному финансовому состоянию, сопряженному с нарушением платежеспособности. На конец 2017 года трехкомпонентный вектор составляет (0, 0, 1), что соответствует неустойчивому финансовому состоянию, которое характеризуется нарушением платежеспособности и организация вынуждена привлекать дополнительные источники для покрытия запасов и затрат. Однако в данной ситуации есть возможность для улучшения.

На основании полученных результатов можно отметить, что на конец 2015 года и на конец 2016 года ООО «Зоомир» находилось в кризисном финансовом состоянии, когда организация неоптимально использовала собственные и кредитные ресурсы. И на начало года, и на конец года собственного оборотного капитала недостаточно для финансирования запасов. Однако на конец 2017 года можно отметить, что финансовое состояние организации улучшилось, и ООО «Зоомир» находилось в неустойчивом финансовом состоянии, когда ситуация в организации характеризуется нарушением платежеспособности.

В этой ситуации возможно появление просроченной кредиторской задолженности и неспособность погасить ее в срок. Денежные средства, краткосрочные ценные бумаги и дебиторская задолженность не покрывают даже кредиторской задолженности и просроченных ссуд. При неоднократном повторении такого положения в условиях рынка организации грозит банкротство.

Хотя можно констатировать улучшение финансового состояния исследуемой организации за 2017 год.

Финансовая устойчивость не может быть охарактеризована только на результатах метода определения финансовой устойчивости, основанном на абсолютных показателях, т.к. при определенной структуре капитала организации полученные значения показателей не могут привести к однозначным выводам. Поэтому финансовое состояние собственных и заемных средств необходимо также анализировать с помощью системы финансовых коэффициентов с установленными базисными величинами, а также изучения динамики их изменений за определенный период.

Проведем анализ финансовой устойчивости на основе расчета финансовых показателей (таблица 18).

Таблица 18 — Значения коэффициентов, характеризующих финансовую устойчивость ООО «Зоомир», тыс. руб.

| Показатель | Формула расчета | Крите-рий | На конец 2015 г. | На конец 2016 г. | На конец 2017 г. | Изме-нение 2016 /2015 | Изме-нение 2017 /2016 |

| Коэффициент финансовой независимости | Кфн=СК/ВБ | > 0,5 | 0,643 | 0,821 | 0,915 | 0,178 | 0,094 |

| Коэффициент риска | Кз=ЗК/СК | < 1 | 0,554 | 0,218 | 0,093 | -0,337 | -0,125 |

| Коэффициент финансирования | Кф=СК/ЗК | > 1,0 | 1,804 | 4,597 | 10,768 | 2,793 | 6,170 |

| Коэффициент обеспеченности собственными оборотными средствами | Коб=СОС/ОА | > 0,1 | 0,643 | 0,821 | 0,915 | 0,178 | 0,094 |

| Коэффициент маневренности | Км=СОС/СК | 0,2-0,5 | 1,000 | 1,000 | 1,000 | 0,000 | 0,000 |

| Коэффициент постоянного актива | Кпа=ВОА/СК | — | 0,000 | 0,000 | 0,000 | 0,000 | 0,000 |

| Коэффициент финансовой напряженности | Кф.напр=ЗК/ВБ | < 0,5 | 0,357 | 0,179 | 0,085 | -0,178 | -0,094 |

| Коэффициент долгосрочного привлечения заемных средств | Кпзс=ДКЗ/ВБ | 0,1-0,2 | 0,000 | 0,000 | 0,000 | 0,000 | 0,000 |

| Коэффициент соот-ношения мобиль-ных и мобилизован-ных активов | Кс=ОА/ВОА | — | — | — | — | — | — |

| Коэффициент реальной стоимости имущества | Кр=(ОС+СМ+НЗП)/ВБ | > 0,5 | 0,050 | 0,050 | 0,045 | -0,002 | -0,005 |

| Коэффициент обес-печенности матери-альных запасов собственными средствами | Козсс=СОС/З | 0,6-0,8 | 0,686 | 0,867 | 0,981 | 0,181 | 0,115 |

| Коэффициент прог-ноза банкротства | Криска=(ОА-ККЗ)/ВБ | > 0 | 0,643 | 0,821 | 0,915 | 0,178 | 0,094 |

Как видно из таблицы 18 на исследуемой организации отсутствует зависимость от заемных средств. Это подтверждается коэффициентами автономии и соотношением заемных и собственных средств. Высокий уровень коэффициента автономии у организации отражает стабильное финансовое положение, благоприятную структуру финансовых источников и достаточно низкий уровень финансового риска для кредиторов.

Наличие превышения рекомендуемого значения данного показателя указывает на отсутствие возможных сложностей по привлечения средств со стороны. Коэффициент финансовой независимости в период 2015-2017 гг. принимает значение, выполняющее нормативные требования. Увеличение этого показателя в динамике означает уменьшение доли заемных средств в финансировании деятельности организации. Следовательно, исследуемая организации является независимой от внешних источников финансирования. Увеличение данного показателя в динамике свидетельствует об уменьшении уровня финансовой зависимости и понижении риска возникновения финансовых затруднений у исследуемой организации.

Коэффициент финансирования значительно выше нормативного значения и имеет тенденцию к увеличению в течение всего периода исследования, что свидетельствует о благоприятной финансовой ситуации.

Коэффициент обеспеченности собственными средствами характеризует обеспеченность всех оборотных активов организации собственными оборотными средствами, необходимую для ее финансовой устойчивости. Полученные значения коэффициента в период 2015-2017 гг. выполняют нормативные требования. Также можно отметить положительную тенденцию повышения значения указанного коэффициента.

Соотношение заемных и собственных средств у организации выше критического уровня в течение всего периода исследования. Она достаточно надежно как партнер, и кредитовать ее не рискованно. Также можно отметить установившуюся положительную тенденцию в динамике показателя.

Можно отметить, что коэффициент маневренности в течение всего периода исследования имеет положительное значение равное 1, и это означает, что собственный капитал организации полностью участвует в оборотном капитале, что является положительным показателем финансового положения организации.

Коэффициент обеспеченности запасов собственными оборотными средствами в течение всего периода исследования принимает значение выше нормативного, что означает материальные запасы могут быть в значительной доле покрыты собственными оборотными средствами.

Коэффициент соотношения мобильных и иммобилизованных средств в течение всего периода исследования принимает значение, показывающие, что у организации все средства авансируется в оборотные (мобильные) активы, т.е. средства организации находится в мобильном состоянии.

Расчет индекса постоянного актива показывает, что величина основных и внеоборотных активов полностью отсутствуют, так как полученные значения равны 0.

На основе полученных результатов относительных коэффициентов финансовой устойчивости можно констатировать, что исследуемая организация находится в устойчивом финансовом состоянии. Это связано с тем, что доля собственных средств в составе оборотных активов достаточно велика. Это обстоятельство привело к тому, что в организации сложился высокий уровень маневренности и обеспеченности запасов и затрат собственными источниками.

Основываясь на результатах проведенного анализа результатов деятельности и финансовой устойчивости можно отметить, что финансовое положение ООО «Зоомир» за анализируемый период находится в хорошем финансовом состоянии. Исследуемая организация по уровню финансовой устойчивости находится в устойчивом состоянии, поэтому необходима работа по совершенствованию управления финансово-экономической деятельностью организации. Как и все организации похожей сферы деятельности ООО «Зоомир» работает в условиях конкуренции и для обеспечения успешной финансово-экономической деятельности необходима разработка мероприятий по повышению в организации эффективности финансового менеджмента.

На основе проведенного исследования можно обозначить, что у исследуемой организации имеются некоторые проблемы с финансовой устойчивостью, связанные со сложившейся структурой капитала. Организации может быть присвоен устойчивый тип финансовой устойчивости.

ГЛАВА 3. РАЗРАБОТКА РЕКОМЕНДАЦИЙ ПО ПОВЫШЕНИЮ ФИНАНСОВОЙ УСТОЙЧИВОСТИ ООО «ЗООМИР»

3.1. Факторы, влияющие на финансовую устойчивость и методы управлению ею

Одной из важных задач в системе управления организацией, позволяющей охарактеризовать состояние финансовых ресурсов, рациональность их распределения и использование, является управление финансовой устойчивостью.

Различные авторы по-разному трактуют понятие управление финансовой устойчивостью. Так, по мнению И.А. Сенюгиной, под управлением финансовой устойчивостью понимается контроль и мониторинг системы взаимосвязанных показателей характеризующих платежеспособность организации, способность привлекать дополнительные источники финансирования, обеспечивать прирост оборотного капитала и создание внутренних резервов для поддержки стабильности на предприятии.

Е.Ю. Литовченко управление финансовой устойчивостью представляет в роли качественной характеристики, полагая, что на рынке функционирования управление финансовой устойчивостью должно быть направлено на определение финансового потенциала предприятия, а также на обеспечение предприятием сбалансированности собственных и заемных средств в краткосрочной и долгосрочной перспективе.

В.В. Бланк на управление финансовой устойчивостью придерживается иных взглядов. По его мнению, управление финансовой устойчивостью должно быть направлено на повышение инвестиционной привлекательности предприятия, на учет возникающих рисков, связанных с функционированием рыночной экономики.

Таким образом, обобщая рассмотренные определения, можно отметить, что управление финансовой устойчивостью определяет возможности развития предприятия, за счет как собственного капитала, имеющегося в распоряжении предприятия, так и за счет привлекаемого заемного капитала. Управление финансовой устойчивостью учитывает финансово-экономическое состояние деятельности предприятия, его конкурентные позиции на рынке.

Обязательными показателями в управлении финансовой устойчивостью предприятия, по мнению Е.В. Гребенщикова, является финансовая ликвидность и платежеспособность предприятия. Финансовую устойчивость предприятия он подразделяет на платежную, ликвидную, активную, имущественную и инвестиционно -привлекательную составляющие.

Под платежной финансовой устойчивостью Е.В. Гребенщикова понимает определенное соотношение краткосрочных обязательств к оборотным средствам. При этом ликвидная финансовая устойчивость в независимости от происходящих изменений во внешней среде обеспечивает способность предприятия рассчитываться с долгосрочными обязательствами, а платежная позволяет рассчитываться по краткосрочным обязательствам.

Активной устойчивостью определяется способность предприятия эффективно управлять своей финансово-хозяйственной деятельностью, а имущественной — расширять свои права и полномочия.

По мнению Е.В. Гребенщикова предприятие, обладающее ликвидной, платежеспособной, активной и имущественной устойчивостью обладает инвестиционной привлекательностью, является финансово стабильным и эффективным в рыночной экономике.

Взаимодействие внешних и внутренних факторов, оказывающих влияние на финансовую устойчивость организации, в конечном счете сказываются на успехе или на неудаче финансовой деятельности организации.

На организацию оказывают существенное влияние следующие внешние факторы:

- экономические, заключающиеся в кризисном состоянии экономики, общем упадке производства, росте инфляции, ненадежности финансовой системы страны, росте цен на ресурсы, изменчивости рыночной конъюнктуры, неплатежеспособности партнеров и т.д. Также к экономическим факторам относится неправильная фискальная политика государства, так как высокая налоговая нагрузка может быть губительная для бизнеса;

- политические, проявляющиеся в политической нестабильности, в ошибочной (реактивной) внешнеэкономической политике государства, в нарушении экономических связей, утери рынков сбыта, изменениях политики экспорта и импорта, недоработках законодательства хозяйственного права, антимонопольной политики, предпринимательской деятельности и т.д.

- вследствие развития научно-технического прогресса в росте международной конкуренции. Иностранные фирмы находятся в более выигрышном положении благодаря более совершенным технологиям, либо за счет использования более дешевого труда.

- демографические факторы, связанные с численностью, составом народонаселения, степенью благосостояния, культурные устои общества, определяющие структуру и масштабы потребностей и платежеспособный спрос населения на те или иные виды товаров и услуг.

К внутренним факторам, влияющим на финансовую устойчивость организации, относятся:

- финансовые убытки организации, возникающие вследствие неправильной организации работы на рынке, неспособности производимого товара или услуги конкурировать с другими товарами или услугами на рынке, несвоевременности обновлений ассортимента товарного ряда продукции и др.;

- существенное повышение уровня издержек производства и сбыта продукции организации, что происходит по различным причинам, к которым, в первую очередь относятся: необоснованно большой штат сотрудников, ошибки в формировании организованной структуры управления, использование дорогостоящих технологий, средств и предметов труда и т.д.;

- низкий уровень культуры производства и культуры организации в целом, которая определяется квалифицированным составом персонала, техническим уровнем производства, психологической атмосферой управляющего персонала и всего коллектива организации, его уверенности в эффективной работе;

- недостаток собственного оборотного капитала вследствие неэффективной производственно-коммерческой деятельности или инвестиционной политики организации;

- низкий уровень используемой технологии и организации производства;

- излишки производственных запасов, в остатках незавершенного производства, готовой продукции, вследствие чего происходит затоваривание складов организации, уменьшается оборачиваемость капитала и растет его дефицит. Такая ситуация способствует росту долга организации;

- низкая платежная дисциплина (или плохо поставленная работа в организации по взысканию дебиторской задолженности) покупателей продукции (услуг) организации. Это способствует поиску организацией оборотного капитала, что приводит к росту долга;

- плохой сбыт продукции предприятия вследствие низкой организации маркетинговой деятельности в организации, просчеты в ценовой политике организации;

- привлечение дорогих заемных средств в оборот, что приводит к увеличению финансовых расходов, снижению рентабельности хозяйственной деятельности организации;

- резкое и неконтролируемое расширение хозяйственной деятельности, вследствие чего запасы, затраты и дебиторская задолженность расту быстрее объема продаж. Результат всего этого: потребность в привлечении краткосрочных заемных средств, которые могут превысить чистые текущие активы (собственный оборотный капитал). Как следствие, организация попадает под контроль банков и других кредиторов.

Таким образом, множество факторов, действующих в различных направлениях, могут привести к дестабилизации организационного, экономического и производственного механизма функционирования организации.

Управление финансовой устойчивостью являются важной гранью работы финансово-экономической службы организации, и состоит из целого ряда организационных мероприятий, включающих планирование, оперативное управление, а также формирование гибкой структуры управления всей организации и ее подразделений. В данном аспекте широкое применение получают такие методы управления, как регламентирование, регулирование и инструктирование. Огромное значение имеет разработка положений о структурных подразделениях организации, должностных обязанностей сотрудников и движения информационных потоков в разделении по срокам, ответственным лицам и показателям.

Четкое планирование финансовой устойчивости необходимо, прежде всего, для того, чтобы согласовать источники поступления и направления расходования собственных денежных средств. Суть в том, что поступления денежных средств по суммам и срокам могут не согласовываться с платежами поставщикам сырья и материалов, за работы и услуги, по расчетам с работниками организации и бюджетом, а также с банками по возврату кредитов и процентов по ним.

Исходя из этого, еще на стадии планирования будет оправданным составление платежного календаря, в котором прослеживаются притоки и оттоки денежных средств по суммам и срокам. При всем при этом структура оттоков (кредиторская задолженность и внутренний долг) не может выходить за рамки структуры сводной калькуляции. Это значит, что общая сумма оплаты, например, за сырье и материалы не должна преобладать над общей суммой, вытекающей из сводной калькуляции. А иначе возможен дефицит собственных источников для оплаты по другим статьям. Появляется возможность заблаговременно предусмотреть дни и периоды, когда могут возникнуть «кассовые» разрывы, и прибегнуть к соответствующим мерам для их устранения и укрепления финансовой устойчивости организации. Аналогичным образом необходимо поступать и с остальными статьями сводной калькуляции.

Организация текущего управления финансовой устойчивостью подразумевает обработку специфичным способом бухгалтерских данных. В итоге формируются очень важные выходные документы — внутренние формы отчетности, анализа и аудита. Данные формы, являясь стандартными типовыми документами для служебного пользования, формируются на основе бухгалтерских данных и могут быть получены в нужный момент по требованию пользователя — за год, квартал, месяц и день.

Меры, которые организация может использовать непосредственно при реализации управления финансовой устойчивостью, таковы:

- увеличение собственного капитала за счет нераспределенной прибыли. Разработка дивидендной политики, обеспечивающей развитие организации за счет нераспределенной прибыли;

- увеличение уставного капитала собственниками и третьими лицами. Дополнительная эмиссия по закрытой или открытой подписке для акционерных обществ, привлечение вкладов участников и третьих лиц для обществ с ограниченной ответственностью;

- предоставление организации учредительских займов, желательно долгосрочных. Формально эта мера не улучшает структуру баланса, поскольку увеличивает обязательства организации, но фактически устойчивость бизнеса растет, поскольку увеличиваются средства участников в структуре финансирования;

- исполнение обязательств организации собственниками, то есть перевод долга организации на ее собственников, обязательным условием при этом является согласие кредитора на перевод долга;

- привлечение банковских кредитов, желательно долгосрочных;

- эмиссия облигаций.

Конечно же, укрепление финансово-экономического состояния организации всецело находится во власти финансово-экономической службы. Главная роль при этом отдается руководителю названной службы — финансовому директору, который понимает язык бухгалтеров, экономистов и финансистов.

Учитывая, что в большинстве организаций довольно давно введена должность финансового директора, можно справедливо говорить о качественных метаморфозах в работе службы. Но эта должность не была введена в законодательном порядке и потому достаточно длительное время отсутствовала в квалификационном справочнике должностей и специальностей. И лишь Постановлением Минтруда Российской Федерации от 12 ноября 2003 г. № 75 в Квалификационный справочник были введены должность и должностная инструкция финансового директора. Основываясь на этой инструкции, главной задачей финансового директора определяется укрепление финансовой устойчивости.

При всем при этом, данный вопрос изложен в ней довольно не глубоко. Стало быть, есть смысл компенсировать этот пробел разработкой положения и обо всей финансово-экономической службе, и о каждом из ее ведущих специалистов.

Данные положения описывают цель, круг задач и способы их решения в пределах финансово-экономической службы, основываясь на регламентировании, регулировании и инструктировании.

Эти управленческие воздействия определяют права, обязанности и ответственность всей службы, финансового директора и отдельно взятого ведущего специалиста, в том числе определяют регламент, содержание и способы передачи внутренней информации. Равным образом, четкое разграничение функций между специалистами внутри службы дает возможность сформировать единую базу данных, ликвидировать дублирование и параллелизм в работе, а также обнаружить показатели, за которые несет ответственность каждая служба и подразделение.

Определенно, лишь объединив в одной службе экономику, финансы и управление, можно говорить о формировании основ на пути к укреплению финансовой устойчивости организации.

Современная экономическая жизнь, характеризуется глубокими экономическими преобразованиями, постоянным обострением конкурентной борьбы, стремительным развитием научно-технологических исследований. В таких условиях появляется необходимость в обеспечении организации финансовой устойчивостью. Для этого нужна эффективная система управления, которая позволит своевременно и быстро принимать управленческие решения, используя при этом минимальный набор подсистем, методов и инструментов управления.

Одной из таких подсистем является стратегическое управление финансовой устойчивостью. Вопросы стратегического управления всегда были, есть и будут актуальными, потому что всегда будет важным то, насколько парадигма стратегического управления способна увеличить шансы бизнеса на выживание, коммерческие успехи и устойчивое развитие.

Вопросам стратегического финансового управления посвящены исследования в области финансового менеджмента. Ощутимый вклад в развитие методов и инструментов долгосрочного управления финансовыми ресурсами предприятий сделали Балабанов И. Т., Бланк И. А., Дорофиенко В. В., Бригхэм Ю. Ф., Савчук В. П., Стоянова Е. С., Поважный А. С., Фатхутдинов Р. А., Мескон М., Ван Хорн Дж. К., Стивенсон В. Дж. и другие ученые.

Самое главное при управлении финансово-экономической деятельностью предприятия это обеспечение стабильности и прогнозирования возможностей экономического роста, что невозможно без определения такой характеристики, как финансовая устойчивость.

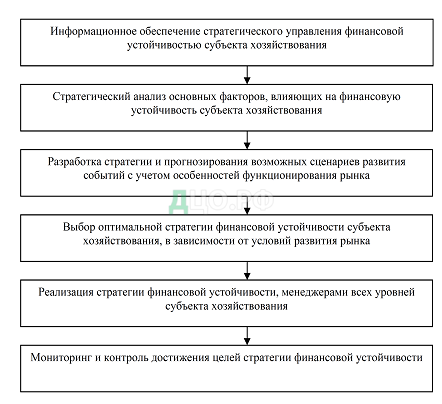

Стратегическое управление финансовой устойчивостью организации можно рассматривать как совокупность взаимосвязанных управленческих процессов: информационного обеспечения управления финансовой устойчивостью; анализа финансовой устойчивости; стратегического финансового анализа и формирования стратегии; стратегического финансового планирования; реализации финансовой стратегии и контроля над ее выполнением. Стратегическое управление финансовой устойчивостью можно представить в виде схемы на рисунке 11.

Проведение анализа финансовой устойчивости организации, рассматриваемого как метода исследования финансовых явлений, является важнейшей завершающей и отправной стадией управленческого цикла и элементом управленческой деятельности в области финансов, основой стимулирования отдельных звеньев в соответствии с их вкладом в эффективность производства продукции (услуг) и обоснования целей дальнейшего развития исследуемого субъекта хозяйствования.

Вся необходимая информация для стратегического управления субъекта хозяйствования, оценка прогнозов для его развития, ситуация на рынке услуг является главной целью стратегического анализа финансовой устойчивости. Существуют два направления, в которых осуществляют стратегический анализ финансовой устойчивости организации: внутреннее и внешнее.

К внешнему анализу можно отнести рассмотрение и изучение факторов влияющих на финансовую устойчивость субъекта хозяйствования извне. В свою очередь сам анализ можно разделить на 2 сегмента: анализ микросреды и анализ макросреды организации.

Анализ внутренней среды, который влияет на финансовую устойчивость, дает возможность выявить и дать оценку сильным и слабым сторонам субъекта хозяйствования, а также определить возможности и угрозы его работы. Внутренняя среда анализируется по следующим направлениям: кадры; организация управления; финансы; маркетинг и т.д.

К современным методам подобного анализа можно отнести такие его виды как: PEST-анализ, сравнительный и экспертный анализ, SNW-анализ, портфельный, сценарный, SWOT-анализ, а также анализ финансовых коэффициентов. Качественно проведенный стратегический анализ дает возможность четко определить стратегические цели субъекта хозяйствования.

Из всех альтернативных сценариев определяется оптимальный окончательный вариант, который в последствие используется руководителем в принятии управленческих решений.

Существует четыре группы критериев, по которым проводятся обсуждения и выбор оптимального сценария. После того, как будут проведены оценки по всем группам, можно будет определить наиболее подходящий вариант:

- Возможности организации. Данная группа объединяет такие критерии, как финансовые возможности субъекта хозяйствования, потенциал существующего уровня инфраструктуры для поддержки того или иного варианта, а также степень компетенции, бизнес знаний менеджеров и исполнительского персонала.

- Анализ финансовых возможностей производиться исходя из бюджетных рамок каждого из вариантов, а также с учетом затрат, которые необходимы для осуществления преобразований.

- Риски. Существует необходимость оценки вероятности возникновения рисков каждого из вариантов, а также возможности их предотвращения и применение мероприятий по уменьшению негативного влияния при возникновении рисков.

- Анализ вариантов развития по временным рамкам и бюджетным рамкам позволяет оценить сроки разработки, внедрения и эксплуатации полученных сценариев и сравнить финансовые затраты по возможным сценариям.

Вариант стратегии, который будет оптимально обеспечивать развитие предприятия и решение всех поставленных задач, будет невозможен без учета таких факторов как: основная тенденция финансовой устойчивости, условия развития и состояние рынка

После выбора стратегии, разрабатываются стратегические планы развития организации для ее реализации и получения ожидаемых результатов. Один из главных элементов стратегического управления финансовой устойчивостью предприятия является мониторинг. Он проводиться на всех этапах стратегического управления. Мониторинг дополняется контролем, который, в свою очередь, выявляет изменения намеченных планов и при необходимости исправляет их.

Стратегическое управление финансовой устойчивостью носит комплексный характер и требует учета множества факторов. Вместе с тем оно позволяет выявить круг проблем, стоящих перед субъектом хозяйствования, и набор различных способов их решения, который должен сформироваться в систему. При формировании данной стратегии целесообразно использовать как тактическое, так и стратегическое планирование, применение эффективных финансовых инструментов, мониторинг, управление финансовыми рисками, использование инвестиционных решений, а также прогнозирование финансового потенциала предприятия. Все эти элементы предопределяют рейтинг субъектов хозяйствования на рынке товаров и услуг.

Менеджеры посредством управления финансовой устойчивостью организации могут выявить резервы для повышения эффективности, а собственники и контрагенты получают объективную информацию о деятельности хозяйствующего субъекта, на которую опираются при принятии управленческих решений.

3.2. Рекомендации по повышению финансовой устойчивости анализируемой организации

Проведенный финансовый анализ ООО «Зоомир» выявил достаточную финансовую устойчивость и недостаточно удовлетворительную структуру баланса для поддержания финансовой устойчивости организации и отсутствие зависимости от заемного капитала.

Причиной этой оценки послужило наличие дебиторской задолженности, что свидетельствует либо о плохо поставленной работе с задолжниками, либо о плохой платежной дисциплине покупателей и заказчиков, наличие кредиторской задолженности, что говорит о несвоевременной оплате организацей услуг поставщиков и подрядчиков. Главной причиной является то, что на конец 2017 г. величина запасов значительна и занимает долю в 93,2% в общем объеме активов организации, что может быть результатом неоптимально построенной системе логистики и нормирования запасов организации.

В настоящее время анализируемая организации находится в устойчивом финансовом состоянии. Дополнительная положительная динамика финансовых ресурсов появится в случае, если организация предпримет ряд мер по повышению качественности управления оборотным капиталом, а именно: ускорение оборачиваемости за счет мероприятий в области сбыта, сокращение дебиторской задолженности (возвращение средств в оборот), сокращение материальных запасов.

Для улучшения финансового положения организации необходимо в первую очередь основные меры направить на сокращение и эффективное управление запасами, дебиторской и кредиторской задолженностью.

Для оптимизации управления динамикой изменения дебиторской задолженности необходимо проведение комплекса мероприятий. Необходимо строго контролировать состояние расчетов с заказчиками и покупателями и по отсроченным (просроченным) платежам. Здесь огромное значение имеет качественный отбор потенциальных покупателей и определение условий оплаты товаров, предусматриваемых в контрактах. Отбор можно осуществлять с помощью некоторых неформальных критериев: соблюдение платежной дисциплины в прошлом, прогнозные финансовые возможности заказчика по оплате запрашиваемого им объема товаров, уровень финансовой устойчивости, уровень текущей платежеспособности, финансовые и экономические условия предприятия-заказчика. Подобная финансовая и экономическая информация может быть получена из публикуемой финансовой отчетности, из публичных источников, от специализированных информационных агентств, из неформальных источников.

В условиях инфляции всякая отсрочка платежа приводит к тому, что предприятие-производитель реально получает лишь часть стоимости реализованной продукции. Поэтому возникает необходимость оценить возможность предоставления скидки при досрочной оплате.

Например, ООО «Зоомир» можно рекомендовать провести мероприятия по сокращению дебиторской задолженности на 20% на сумму 2316*20%=463 тыс. руб. Тогда размер дебиторской задолженности составит 2316 – 463 = 1853 тыс. руб. Сумму сокращения в размере 463 тыс. руб. возможно будет направить на частичное погашение кредиторской задолженности. Тогда размер кредиторской задолженности сократится и составит 5235 – 463 = 4772 тыс. руб.

Одним из способов управления кредиторской задолженностью организации может явиться процесс ее реструктуризации. Данный метод позволит «растянуть» во времени процесс оплаты долговых обязательств организации, что будет являться немаловажным фактором сохранения организацией нормальной платежеспособности и финансовой устойчивости в текущих условиях функционирования.

В анализируемой организации ООО «Зоомир» уже в настоящее время наблюдается проведение мероприятий, связанных именно с данным направлением стабилизации финансового состояния. В организации имеет место реструктуризация кредиторской задолженности по задолженности поставщикам, обязательным платежам в бюджет и внебюджетные фонды. В настоящее время в организации имеется график погашения вышеперечисленной задолженности, выполнение которого является строго обязательным и регулярно контролируется руководством организации.

Можно предложить организации попытаться перевести часть кредиторской задолженности в краткосрочные и долгосрочные займы и кредиты, что может привести к частичной выплате кредиторской задолженности перед поставщиками и приведет к улучшению взаимоотношений с ними. Однако так как кредиторская задолженность является фактически мерой кредитования организации необремененной платностью в виде процентных платежей, то данные мероприятия будут приводить к дополнительным затратам на выплату процентов банкам. В отношении исследуемой организации эти мероприятия вероятно приведут к изменению взаимоотношений в поставщиками товарной продукции, для которых размер кредиторской задолженности возможно сможет впрямую положительно повлиять на осуществление поставок товаров для реализации.

Например, ООО «Зоомир» можно рекомендовать провести мероприятия по сокращению кредиторской задолженности на сумму 1000 тыс. руб. за счет привлечения долгосрочных кредитов. Тогда размер кредиторской задолженности составит 5235 – 1000 = 4235 тыс. руб. Тогда размер долгосрочных кредитов и займов составит 1000 тыс. руб.

В организации необходимо наладить процесс по определению оптимального уровня денежных средств, то есть необходимо поддерживать достаточный уровень ликвидности. Однако в то же время необходимо учитывать, что неинвестированные денежные средства практически не приносят доход. Поэтому необходимо соблюдать следующие требования:

Необходимы определенные денежные средства для покрытия непредвиденных расходов. Необходим базовый запас денежных средств для выполнения текущих расходов. Целесообразно иметь определенную величину свободных денежных средств для обеспечения возможного или прогнозируемого расширения деятельности.

Поэтому можно предложить организации за счет свободных денежных средств произвести погашение кредиторской задолженности.

Необходимо проведение реорганизации инвентарных запасов. В ООО «Зоомир» объемы тех видов товарных запасов, которые не являются критическими для функционирования бизнеса, должны быть уменьшены. Это должно осуществляться на фоне совершенствования деятельности в области выполнения заказов и договоров путем внедрения более эффективных контрольных процедур, таких как контроль хранения и отпуска товаров, внедрение процедур нормирования товарных и материальных запасов, перераспределение площадей хранения или улучшение документооборота. Это может потребовать более тесного сотрудничества с поставщиками над вопросами ускоренной поставки и предоставления им стимулов в виде более привлекательных условий оплаты.

Впрямую, размер производственных запасов не влияет на финансовый результат организации, но в товарных запасах замораживаются денежные средства, которые организация могла бы использовать на другие нужды.

За счет предложенных мероприятий можно рекомендовать провести меры по сокращению запасов на 10%, т.е. на сумму 72400*10%=7240 тыс. руб. Тогда размер запасов составит 72400 – 7240 = 65160 тыс. руб. Сумму в виде свободных денежных средств в размере 3000 тыс. руб. возможно будет направить на частичное погашение кредиторской задолженности. Тогда размер кредиторской задолженности сократится и составит 5235 – 3000 = 2235 тыс. руб. Сумму в виде свободных денежных средств в размере 1000 тыс. руб. возможно будет направить на частичное погашение задолженности по краткосрочным кредитам и займам. Тогда размер задолженности по краткосрочным кредитам и займам сократится и составит 1364 – 1000 = 364 тыс. руб.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.