или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Глава 2. АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ НА ПРИМЕРЕ ООО «НК КОМИ»

2.1. Общие сведения об ООО «НК Коми»

Общество с ограниченной ответственностью «Неразрушающий контроль Коми» располагается по адресу: РФ, Республика Коми, г. Ухта, ул. Пушкина , д.2, офис 407-408. Оно было создано 19 июля 2013 года. ООО «НК Коми» является малым предприятием, предлагает услуги по аттестации персонала в области неразрушающего контроля, на основании свидетельства о признании экзаменационного центра № 0030-02 от 06.08.2013 г. Свидетельство об аккредитации № НОАП-0030 от 26.12.2008 г. В соответствии с Правилами аттестации персонала в области неразрушающего контроля (ПБ 03-440-02).

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Общество осуществляет следующие виды деятельности:

- Деятельность в области аккредитации;

- Сертификация продукции и услуг;

- Деятельность в области стандартизации и метрологии;

- Испытания и анализ физических свойств материалов и веществ: испытания и анализ физических свойств (прочности, пластичности, электропроводности, радиоактивности) материалов (металлов, пластмасс, тканей, дерева, стекла, бетона и др.); испытания на растяжение, твердость, сопротивление, усталость и высокотемпературный эффект;

- Испытания и анализ механических и электрических характеристик готовой продукции: моторов, автомобилей, станков, радиоэлектронных устройств, оборудования связи и другого оборудования, включающего механические и электронные компоненты;

- Испытания и расчеты строительных элементов;

- Прочая деятельность по техническому контролю, испытаниям и анализу;

- Оптовая торговля производственным электрическим и электронным оборудованием, включая оборудование электросвязи;

- Предоставление услуг по монтажу, ремонту и техническому обслуживанию приборов и инструментов для измерения, контроля, испытания, навигации, локации и прочих целей;

- Информационно-консультационные услуги, деятельность по созданию и использованию баз данных и информационных ресурсов;

- Организация перевозок грузов;

- Осуществление других работ и оказание других услуг, не запрещенных и не противоречащих действующему законодательству.

За несколько лет работы Общество аттестовало сотрудников множества организаций, находящихся в разных городах Российской Федерации и странах ближнего зарубежья: Москва, Санкт-Петербург, Пермь, Брест, Усинск, Сыктывкар, Ухта.

Задача Общества, изначально, повышение эффективности производства услуг, с целью дальнейшего получения прибыли от деятельности организации, улучшение качества предоставляемых услуг и их конкурентоспособности.

У Общества имеется главный нормативный документ, регламентирующий аттестационную деятельность – Правила аттестации персонала в области Неразрушающего контроля (ПБ 03-440-02) Утверждены постановлением Госгортехнадзора России от 23.01.02 № 3. Согласно этому документу: аттестация персонала в области неразрушающего контроля ( Далее – НК) проводится в целях подтверждения достаточности теоретической и практической подготовки, опыта, компетентности специалиста, т.е. его профессиональных знаний, навыков, мастерства, и предоставления права на выполнение работ по одному или нескольким видам (методам) НК.

Специалисты НК подлежат аттестации, если они аттестуются впервые или истек срок действия ранее полученных удостоверений. Специалисты НК в зависимости от их подготовки и производственного опыта аттестуются по трем уровням профессиональной квалификации – I, II, III. I уровень профессиональной квалификации дозволяет выполнять работы по дефектоскопии конкретным методом и конкретных объектов по инструкции и под чутким руководством персонала II или III уровня квалификации. II уровень – осуществление и руководство работами по НК, в соответствии с утвержденными НТД. III уровень — проверка и согласование технологических документов, разработанных специалистами II уровня квалификации; разработка методических документов и технических стандартов по НК.

Аттестации подлежит персонал, проводящий контроль объектов с применением следующих методов неразрушающего контроля:

- ультразвукового (УК);

- акустико-эмиссионного (АЭ);

- радиационного (РК);

- магнитного (МК);

- вихретокового (ВК);

- проникающих веществ: капиллярного (ПВК);

- визуального и измерительного (ВИК);

- вибродиагностического (ВД);

- электрического (ЭК);

- теплового (ТК);

- оптического (ОК).

Также, существует отдельный перечень объектов неразрушающего контроля:

Объекты котлонадзора:

- Паровые и водогрейные котлы;

- Электрические котлы;

- Сосуды, работающие под избыточным давлением;

- Трубопроводы пара и горячей воды с рабочим давлением пара более 0,07 МПа и температурой воды свыше 115°С;

- Барокамеры;

Сети газоснабжения (газораспределения):

- Наружные газопроводы;

- Наружные газопроводы стальные;

- Наружные газопроводы полиэтиленовые;

- Внутренние газопроводы стальные;

- Детали и узлы, газовое оборудование;

Подъемные сооружения:

- Грузоподъемные краны;

- Подъемники (вышки);

- Канатные дороги;

- Фуникулеры;

- Эскалаторы;

- Лифты;

- Краны-трубоукладчики;

- Краны-манипуляторы;

- Платформы подъемные для инвалидов;

- Крановые пути;

Объекты горнорудной промышленности:

- Здания и сооружения поверхностных комплексов рудников, обогатительных фабрик, фабрик окомковывания и аглофабрик;

- Шахтные подъемные машины;

- Горно-транспортное и горно-обогатительное оборудование;

Объекты угольной промышленности;

- Шахтные подъемные машины;

- Вентиляторы главного проветривания;

- Горно-транспортное и углеобогатительное оборудование;

Оборудование нефтяной и газовой промышленности:

- Оборудование для бурения скважин;

- Оборудование для эксплуатации скважин;

- Оборудование для освоения и ремонта скважин;

- Оборудование газонефтеперекачивающих станций;

- Газонефтепродуктопроводы;

- Резервуары для нефтрепродуктов;

Оборудование металлургической промышленности:

- Металлоконструкции технических устройств, зданий и сооружений;

- Газопроводы технологических газов;

- Цапфы чугуновозов, стальковшей, металлоразливочных ковшей;

Оборудование взрывопожароопасных и химически опасных производств:

- Оборудование химических, нефтехимических и нефтеперерабатывающих производств, работающих под давлением до 16 Мпа;

- Оборудование химических, нефтехимических и нефтеперерабатывающих производств, работающих под давлением свыше 16 МПа

- Оборудование химических, нефтехимических и нефтеперерабатывающих производств, работающих под вакуумом;

- Резервуары для хранения взрывопожароопасных и токсичных веществ;

- Изотермические хранилища;

- Криогенное оборудование;

- Оборудование аммиачных холодильных установок;

- Печи;

- Компрессорное и насосное оборудование;

- Центрифуги;

- Цистерны, контейнеры, баллоны для взрывопожароопасных и токсичных веществ;

- Технологические трубопроводы;

Объекты железнодорожного транспорта;

- Подвижной состав и контейнеры, предназначенные для транспортировки опасных веществ;

- Железнодорожные подъездные пути;

Объекты хранения и переработки зерна;

- Воздуходувные машины (турбокомпрессоры воздушные, трубовоздуходувки);

- Вентиляторы (центробежные, радиальные);

- Дробилки молотковые, вальцовые станки, энтолейторы;

Здания и сооружения (строительные конструкции):

- Металлические конструкции;

- Бетонные и железобетонные конструкции;

- Каменные и армокаменные конструкции;

Электрооборудование;

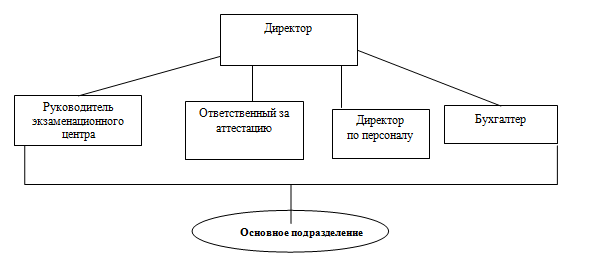

Численность рабочих 15 человек, в том числе основной персонал — 10 человек; вспомогательный — 2 человека; управленческий — 3 человека. Наглядно структуру можно увидеть на схеме (Схема 2).

Схема 2 – Структура организации ООО «НК Коми»

Структура организации разработана таким образом, что работающие в её рамках люди могут тщательно следить за исполнением различного рода указаний, которые в свою очередь позволяют наиболее эффективно добиться финансовых результатов от деятельности организации.

Таблица 1 – Основные показатели деятельности ООО «НК Коми», тыс. руб.

| Показатель | Год | Темп роста с 2013 по 2015 гг., | ||

| 2013 г. | 2014 г. | 2015 г. | % | |

| Денежные средства и денежные эквиваленты | 354 | 88 | 116 | 32,8 |

| Финансовые и другие оборотные активы | 71 | 7 | 896 | 1261,98 |

| Капитал и резервы | 164 | 91 | 948 | 578 |

| Кредиторская задолженность | 160 | 4 | 64 | 40 |

Из данных Таблицы 1 видно, что все не все показатели имеют тенденцию к росту, однако, такие показатели как Финансовые и другие оборотные активы, а также – Капитал и резервы выросли существенно, что позволяет судить об успешности анализируемого предприятия.

Таблица 2 — Основные финансовые показатели ООО «НК Коми», тыс. руб.

| Показатель | За Январь – Декабрь 2014 г. | За Январь – Декабрь 2015 г. | Темп роста, % |

| Выручка, тыс. руб. | 2 043 | 3 447 | 168,7 |

| Расходы по обычной деятельности | (1 719) | (2056) | 119,6 |

| Прочие расходы | (21) | (410) | 1952,4 |

| Налоги на прибыль | (58) | (101) | 174,1 |

| Чистая прибыль (убыток) | 245 | 880 | 359,2 |

| Уровень рентабельности, % | 12 | 25,5 | 212,5 |

*( Рентабельность продаж = Чистая прибыль / Выручка )

Из данных Таблицы 2 видно, что предприятие развивается, набирая обороты, активно осуществляет свою деятельность. Это можно проследить по увеличениям таких показателей как: расходы по обычной деятельности, прочие расходы, и, конечно же, выручка. Увеличение чистой прибыли наблюдается почти в 4 раза.

2.2. Маркетинговая и предпринимательская деятельность ООО «НК Коми»

Технологии неразрушающего контроля стремительно развиваются, а все потому, что работы, связанные с НК очень востребованы на рынке услуг. Соответственно, при наличии большого спроса на данные работы – возникает конкуренция. Сейчас, в России около 80 Независимых Органов Аттестации Персонала (НОАП), при каждом из них по 2-3 экзаменационных центра.

Исходя из этого, для каждого экзаменационного центра, коим является НК Коми, важно разработать программу улучшения качества услуг, предоставление гарантий, условий оплаты и ценовую политику в целом, эффективную рекламу услуг и т.п. Наряду с этим, используются «мирные» методы ограничения конкуренции: тайные соглашения о единой политике цен и разделе рынков сбыта, реализации крупных научно-технических проектов, обмен информацией по различным вопросам научной, технической, рыночной стратегии.

Особенностью современной конкуренции является то, что она ведется не без помощи государства (на международном уровне) и регулируется механизмом антимонопольного законодательства.

Как известно, важнейшей задачей коммерческой организации является получение прибыли. Какими же путями компания может получить доход? Конечно же, в этом незаменимым помощником выступает маркетинг, предполагающий подробное изучение рынка, анализ предоставляемых услуг, меняющихся склонностей. Не лишним для организации окажется умение выявлять открывающиеся возможности. В свою очередь, поиск новых возможностей можно вести либо время от времени, а также – систематически.

Вот несколько способов:

- Более глубокое внедрение на рынок (Речь идет о привлечении новых потребителей без потери нынешних клиентов);

- Расширение границ рынка (Географический обзор, демографические аспекты новых рынков, а также тщательное изучение рынка организаций, которых можно привлечь в качестве покупателей)

- Разработка товара (Включение совершенно новых компонентов в перечень услуг, т.е. совершенствование уже имеющихся)

- Диверсификация (Предложение новых услуг)

Для «НК Коми» существуют, также, следующие возможности:

- 1) Увеличение расходов на рекламу. Привлечение сторонних сил по распространению информации об организации: реклама на телевидении, в печатной продукции.

- 2) Сотрудничество с лабораториями, имеющими необходимое оборудование для контроля, но нуждающимися в аттестации своих специалистов по тому или иному методу контроля.

- 3) Внедрение услуги дистанционного обучения. При условии комфортной ценовой политики – появятся желающие аттестоваться с разных концов страны. Тогда, будет целесообразно разработать программу, в рамках которой будет возможно дистанционная аттестация или же написание тестов для продления действия уже имеющегося удостоверения.

Но выявлением возможностей, успешное развитие организации не ограничивается. Важно выявить: какие именно из них подходят для конкретной фирмы. Маркетинговая возможность фирмы – это специфическое направление маркетинговых усилий, на котором она может добиться преимущества перед конкурентами. Маркетинговая возможность должна находиться во взаимосвязи с целями и ресурсами организации. Подробнее рассмотрим эти факторы, проиллюстрировав примерами, ориентированными на ООО «НК Коми». Цели фирмы: Рассматриваемая организация, производящая услуги по аттестации специалистов НК, преследует цель получить высокий уровень прибылей, высокий уровень сбыта услуг, увеличить объем заказов и завоевать расположение клиентов. Деятельность организации должна отвечать ее целям.

Например, НК Коми не сможет заниматься оказанием услуг по обучению сметному делу. Конечно же, не будет уверенности в высоком качестве таких услуг, а также, речи идти не может о высоком уровне сбыта и прибыли. Ресурсы фирмы: даже в том случае, если образовательная деятельность отвечает целям фирмы, у нее не окажется ресурсов, достаточных для успешной деятельности в этой области.

Если фирма не в состоянии воспользоваться открывшейся возможностью, то лучше избрать в качестве основы для позиционирования своего товара, услуг любое из их свойств, которые, по мнению большого числа потребителей услуг, являются важными, желанными и в недостаточной мере выражены у других организаций, предоставляющих подобные услуги и товары.

В ходе воплощения в жизнь маркетинговых планов , вероятно, встретится множество неожиданностей. Фирме нужно контролировать проводимые мероприятия, чтобы быть уверенной в достижении целей маркетинга.

Можно выделить три типа маркетингового контроля:

- Контроль выполнения годовых планов (Первоначальная задача – убедиться в том, что фирма выходит на показатели, которые были заложены в годовой план)

- Контроль прибыльности (Анализ фактической прибыльности по факту предоставления услуг, каналам сбыта, а также по объемам заказов и количеству заключенных договоров)

- Контроль исполнения стратегических установок (Критическая оценка общего подхода организации к рынку, на котором развивается организация)

Для каждого предпринимателя и руководителя организации встают такие вопросы: «Кто может быть моим клиентом?», «Какие требования могут возникнуть к предоставляемым товарам/услугам?»

Рынок сбыта продукции – это экономическая сфера, где продавцы представляют свои товары и услуги, а покупатели могут ознакомиться с представленным ассортиментом и оплатить то, что необходимо конкретно им. Иными словами это место (магазин, рынок, интернет-площадка, выставка и иное), где продавец продает товар покупателю.

Рынок сбыта можно условно сегментировать по различным критериям:

- По масштабу. Это может быть международный уровень, национальный, региональный, городской, районный.

- По законности. Легальный рынок или теневой.

- По конкуренции. Может быть монопольным, олигопольным и конкурентным.

- По типу предлагаемой продукции. Например, рынок сбыта товаров, услуг.

- По потребителям. Может быть b2c, то есть ориентированный на обычных потребителей, b2b – в нем работают компании, продающие свой продукт другим организациям, государственный сектор.

Дав оценку рынку сбыта, относящегося к «НК Коми» получим следующие критерии: Рынок сбыта будет является национальным, легальным, конкурентным, рынком услуг и смешанным по потребителям, т.к. услуги аттестации оказываются как обычным потребителям, так и организациям.

ООО «НК Коми» является крупнейшим представителем на рынке услуг по аттестации и ресертификации персонала, занятого в области неразрушающего контроля , на территории Республики Коми. Также, экзаменационный центр имеет лидирующую позицию в списке всех центров, которые относятся к НОАП.

Согласно принятой в октябре 2013 года стратегии развития до 2014 года, организация должна достичь следующих финансовых результатов: 1. увеличить объем чистой прибыли в 2,5—3 раза по сравнению с текущим (2013) годом (204 тыс. рублей); 2. рентабельность капитала (ROE) должна быть не ниже 12%. 3. количество сотрудников будущих периодов должно составлять 10 — 20 чел. (на данный момент их свыше 15 чел. На начало существования организации – 3 человека).

Таким образом конкурентную маркетинговую стратегию ООО «НК Коми» на данном сегменте можно определить, как — лидер, т.е организация, владеющая максимальной долей рынка отрасли и определяющая ценовые изменения, введение новых товаров, стимулирование сбыта.

2.3. Финансовая деятельность ООО «НК Коми»

Как известно, именно на уровне коммерческих организаций формируются основная масса финансовых ресурсов государства, в целом.

Функции финансов организации следующие: Распределительная (формирование, а также – использование имеющихся денежных доходов, фондов организации). Финансы, в этом случае, оказывают влияние на всю деятельность предприятия, обеспечивая его постоянное функционирование, работу, устойчивость на рынке. Контрольная функция финансов, основу данной функции составляет движение ресурсов в фондовой и нефондовой формах.

В настоящее время государство стимулирует деятельность коммерческих предприятий ( с помощью налоговых ставок, льгот, дотаций), другими словами в России успешно реализуется федеральная финансовая программа поддержки малого и среднего предпринимательства.

Выделяют несколько принципов, заложенных в основу организации финансов предприятия:

- 1) самостоятельность в области финансово-хозяйственной деятельности

- 2) заинтересованность в результатах деятельности организации

- 3) ответственность за результат деятельности предприятия

- 4) образование финансовых резервов

- 5) первоочередность выполнения обязательств перед бюджетом страны, а также внебюджетными фондами

- 6) финансовый контроль над деятельностью предприятия.

В ходе создания, функционировании и, даже, ликвидации организации, как хозяйствующие субъекты вступают в различного рода финансовые отношения, конечно – с учетом специфики их организационно-правового статуса. Что же это – финансовые отношения организации? Если говорить в общем, то это экономические отношения между субъектами, которые связаны с формированием, распределением и использованием денежных средств с целью обеспечения потребностей предприятий(организаций).

Выделяют несколько групп экономических отношений:

- С контрагентами. Эти отношения развиваются в разрезе первичных доходов, образования и дальнейшего использования внутрихозяйственных фондов. Пример: оказание услуг.

- С организациями и предприятиями (сторонними). Такие отношения возникают в ходе распределения финансов. Т.е. движение финансовых ресурсов организации осуществляется в нефондовой форме. Примерами таких отношений может служить приобретение ценных бумаг других организации, получение по ним дивидендов. Также, можно проиллюстрировать данные отношения уплатой и получение штрафов при нарушении, к примеру, договорных обязательств.

- С потребителями продукции. Предприятия самостоятельно выбирают форму договоров, также, определяют условия выполнения договорных обязательств, формируют цены на свою продукции и услуги. В конечном итоге, все эти факторы существенно влияют на финансовые результаты данных предприятий.

- Со страховыми организациями. Отношения данной группы возникают по поводу различного рода обязательного и добровольного страхования.

- С банковской системой. В такие отношения организации вступают при использовании или предоставление свободных заемных средств, а также по поводу рассчетно-кассового обслуживания деятельности предприятий.

- С государством. Эта группа отношений регулирует внесение в бюджет и внебюджетные фонды различных видов налогов, сборов, взносов. А с другой стороны, т.е. со стороны государства, осуществляется финансирование, субсидирование целевых программ, направленных на поддержку деятельности предприятий.

- С вышестоящими структурами (управленческие отношения). Эта группа выделяется при наличии «вертикальных» и «горизонтальных» взаимосвязей по поводу распределения финансовых ресурсов внутрикорпоративно.

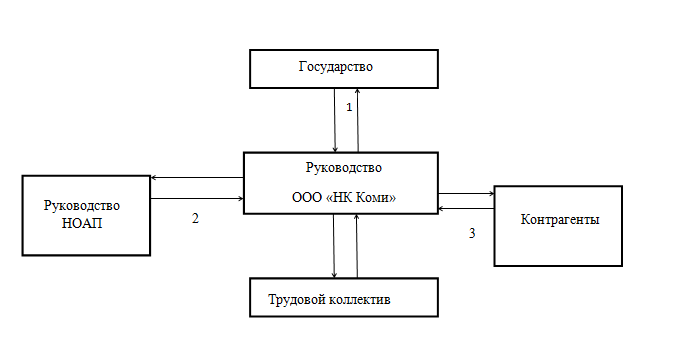

Итак, рассмотрев общую картину финансовых отношений, предлагаю оценить схему финансовых отношений руководства ООО «НК Коми»(Схема 3).

Схема 3 – Схема финансовых отношений в ООО «НК Коми»

Цифрами обозначены следующие взаимоотношения:

- Отношения с государством в виде налогов, сборов.

- и Расчеты с НОАП, как главенствующей структурой, и контрагентами.

4.Отношения с трудовым коллективом организации, выплата заработной платы, стимулирование.

Учитывая тот факт, что ООО «НК Коми» — малое предприятие, финансовая деятельность на нем происходит по упрощенным схемам. С банками организация вступает только в отношения расчетно-кассового обслуживания, страховыми услугами ООО «НК Коми» не пользуется.

Расчеты с потребителями производятся по предоплате, в виду этого дебиторская задолженность за услуги аттестации персонала отсутствует.

Организация ведет деятельность, применяя упрощенную систему налогообложения (УСН). Возможность применения упрощенной системы налогообложения ограничена рядом условий:

- численность персонала фирмы должна быть не более 100 человек;

- доля участия в ООО других ЮЛ не должна превышать 25%;

- ООО не должно иметь филиалы

- остаточная стоимость основных средств ООО должна быть не более 100 млн рублей;

- величина дохода за 2015 год не должна превысить 68,82 млн рублей, если ООО уже работает на УСН; если же организация планирует перейти на упрощенную систему налогообложения с 2016 года, то ее доходы за 9 месяцев 2015 года не должны быть больше 51,615 млн рублей.

Все эти условия в полной мере соблюдаются, относительно исследуемой организации. Стоит отметить, что 01.01.2014 года в адрес ООО «НК Коми» было отправлено уведомление о возможности смены объекта «Доходы, уменьшенные на величину расходов» упрощенной системы налогообложения на объект «Доходы».

Согласно положению по ведению бухучета и бухгалтерской отчетности, ответственность за ведение БУ, соблюдение законодательства РФ и организацию БУ несет действующий руководитель организации. В ООО «НК Коми» приказом по организации введена в штатное расписание должность бухгалтера.

Бухгалтерская отчетность при УСН должна соответствовать требованиям, предъявляемым Законом «О бухгалтерском учете» 402-ФЗ, который был принят 22 ноября 2011 года. Бухгалтерская отчетность при УСН должна быть:

- Достоверной – отражающая реальную картину учета активов и обязательств, основана на ведении учета в соответствии с требованиями законодательства РФ, отражающая истинные финансовые результаты от деятельности фирмы.

- Целостной – организация может иметь филиалы и обособленные подразделения. Информация об их деятельности, активах и пассивах обязательно должна отражаться в отчетности головной организации.

- Существенной – должны отражаться те показатели, без которых невозможно иметь полное представление о финансовом и имущественном состоянии фирмы. Показатели существенности организация рассчитывает самостоятельно, но руководствуясь ПБУ 4/99.

- Нейтральной – в данном случае, имеется ввиду, что информация, содержащаяся в отчетности, не должна влиять на оценку ее пользователей для достижения выгод.

- Последовательной – отчетность представляется по формам, утвержденным Приказом Минфина России от 02.07.2010 N 66н. В самих отчетах должны быть приведены данные как за отчетный период, так и за предыдущие периоды. В графах, по которым информация отсутствует – следует ставить прочерки.

Помимо этих основных требований бухгалтерская отчетность при УСН должна быть выражена в рублях и составляться на русском языке, быть рациональной и своевременно предоставляться.

Для организации ООО «НК Коми» предусмотрена упрощенная процедура сдачи отчетности. При ее составлении, в рамках организации, ограничиваются только балансом и отчетом о прибылях и убытках. Кстати, формы, которые используют, когда составляется бухгалтерская отчетность при УСН несколько отличаются по содержанию и внешнему виду. Все показатели представляют в очень обобщенном виде. Поэтому строк в бухгалтерском балансе для ООО «НК Коми» значительно меньше, чем в его стандартной форме. Та же картина наблюдается и при составлении отчета о прибылях и убытках. Остальные формы бухгалтерской отчетности организации, имеющие в своем штате до 100 человек и с годовым оборотом менее 60 млн. рублей не предоставляют.

Помимо бухгалтерской отчетности, организация является плательщиком страховых взносов во внебюджетные фонды. Обязательные страховые взносы начисляются, и предоставляется отчетность в три внебюджетных фонда: Пенсионный (ПФР), Медицинский (ФФОМС) и Фонд социального страхования (ФСС).

Суть обязательного страхования в следующем. Плательщик делает регулярные платежи, а фонд при наступлении страхового случая производит выплаты. Так, при достижении человеком пенсионного возраста пенсионный фонд начисляет ему пенсию, в случае болезни фонд социального страхования выплачивает пособие по больничному листу. База для каждого сотрудника рассчитывается отдельно. Облагаемая база рассчитывается нарастающим итогом, т.е. с начала расчетного периода, соответствующего одному календарному году. Базу, также, определяют в конце каждого месяца после начисления зарплаты.

Облагаемая база по взносам на случай временной нетрудоспособности и в связи с материнством не должна превышать предельную величину, значение которой утверждено законом и ежегодно индексируется постановлением Правительства РФ. Выплаты сверх этой суммы от взносов освобождаются.

База по пенсионным взносам никак не лимитируется. Но для выплат, начисленных сверх предельной величины, предусмотрен пониженный тариф. После превышения этой суммы вступает в силу пониженный тариф. База по взносам в ФФОМС тоже не лимитируется.

Для большинства плательщиков в период с 2014 по 2016 год действуют тарифы взносов, указанные в Таблице 3.

Таблица 3 — Тарифы взносов

| Облагаемая база | ПФР | ФСС | ФФОМС | Итого |

| Не превышает предельную величину | 22% | 2,9% | 5,1% | 30% |

Тарифы по взносам «на травматизм» зависят от класса профессионального риска, присвоенного организации или предприятию. Например, для ООО «НК Коми» соответствует страховой тариф 0,2%.

Ежемесячные обязательные платежи перечисляются не позднее 15-го числа месяца, следующего за месяцем, за который начислен соответствующий платеж. Платежи должны перечисляться отдельно в каждый фонд. При этом на два платежа в ФСС — «на травматизм» и по страхованию на случай временной нетрудоспособности и в связи с материнством — оформляются два самостоятельных платежных поручения. Пенсионные взносы на накопительную и на страховую часть перечисляются одним платежным поручением с обязательным указанием КБК, предназначенного для учета взносов на страховую часть пенсии. Все платежи в фонды производятся в рублях и копейках, ни в коем случае не округляются до целых рублей.

Для работодателей допустимые сроки представления расчетов по начисленным и уплаченным взносам в ПФР и в ФФОМС с 2015 года зависят от того, в каком именно виде отчетность представляется: в бумажном варианте или в электронном в виде. Иными словами, на бумаге отчеты сдаются не позднее 15 мая, 15 августа, 15 ноября и 15 февраля. Если же работодатель представляет расчеты в электронном виде, именно к такому типу плательщиков относится ООО «НК Коми», то отчитаться можно не позднее 20-го числа второго календарного месяца, следующего за отчетным.

2.4.Анализ финансового состояния ООО «НК Коми»

Таблица 4 – Горизонтальный анализ активов ООО «НК Коми» за 2013-2015 гг.

| Статьи актива баланса | 2013 | 2014 | 2015 | Изменение | |

| (+,-) тыс.руб. | Отн., % | ||||

| Запасы, всего: | — | — | — | — | — |

| Дебиторская задолженность | — | — | — | — | — |

| Денежные средства и денежные эквиваленты | 354 | 88 | 116 | -238 | 70 |

| Финансовые и другие оборотные активы | 70 | 7 | 896 | 826 | 128 |

| Баланс | 424 | 95 | 1012 | 588 | 138,6 |

Данные Таблицы 4 свидетельствуют о положительной динамике развития молодой организации. Стоимость имущества предприятия за исследуемый период увеличилась. В 2013 году общая стоимость имущества ООО «НК Коми» составила 424 тыс. руб., а уже в 2015г. – 1012 тыс. руб., значение в 2015 году почти в 2, 5 раза больше, чем в 2013 году.

| Статьи актива баланса | 2013 | 2014 | 2015 | % | Изменениеп/п |

| 2015 | |||||

| Запасы, всего: | — | — | — | — | — |

| Краткосрочная дебиторская задолженность | — | — | — | — | — |

| Денежные средства и денежные эквиваленты | 354 | 8 | 16 | 1,5 | 2,4 |

| Финансовые и другие оборотные активы | 70 | 7 | 896 | 88,5 | 9,4 |

| Баланс | 424 | 95 | 1012 | 100 | — |

Таблица 5 – Вертикальный анализ активов ООО «НК Коми» за 2013-2015 гг.

Удельный вес оборотных активов в общей стоимости имущества в 2013 году составил 16,5%, в 2014 – 7,4%, в 2015 году значение достигло отметки в 88,5%.

Таблица 6 — Горизонтальный анализ источников средств ООО «НК Коми» за 2013-2015 гг..

| Статьи пассива баланса | 2013 | 2014 | 2015 | Изменение |

| (+,-), тыс.руб. | ||||

| Капитал и резервы | 164 | 91 | 948 | 784 |

| Кредиторская задолженность | 160 | 4 | 64 | -96 |

| Краткосрочные заемные средства | 100 | 0 | 0 | -100 |

| Баланс | 424 | 95 | 1012 | 588 |

Источники средств предприятия в 2014 году были сформированы в размере 95 тыс. руб., в 2015 году этот показатель составил 1012 тыс. руб. Стоимость имущества с начала отчетного периода на конец увеличилась на 588 тыс.руб.

Таблица 7 – Вертикальный анализ источников средств ООО «НК Коми» за 2013-2015 гг.

| Статьи пассива баланса | 2013 | 2014 | 2015 | % | Изменение, п/п |

| 2015 | |||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Капитал и резервы | 164 | 91 | 948 | 93,7 | 2,1 |

| Итого по разделу IIΙ. | 164 | 91 | 948 | 93,7 | 2,1 |

| Продолжение Таблицы 7 | |||||

| Краткосрочные заемные средства | 100 | 0 | 0 | 0 | 0 |

| Кредиторская задолженность | 160 | 4 | 64 | 6,3 | -2,1 |

| Итого по разделу V | 260 | 4 | 64 | 6,3 | -2,1 |

| Баланс | 424 | 95 | 1012 | 100 | — |

В 2015 году валюта баланса составила 1012 тыс. руб., что превышает этот же показатель 2013 года на 588 тыс. руб. Организация является развивающейся, наблюдается расширение объема хозяйственной деятельности и значительное увеличение деловой активности. Исходя из данных таблиц – позиция на рынке весьма уверенная, хозяйственная деятельность полностью себя оправдывает.

Рассмотрим динамику величины и состава прибыли. Для этого изучим Таблицу 8.

Таблица 8 – Анализ финансовых результатов ООО «НК Коми»

| Показатель | Ед.изм. | 2014 г. | 2015 г. | Изменение | ||

| тыс. руб. | % | п.п. | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Выручка (с.2110) | тыс.руб. | 2 043 | 3 447 | 1 404 | 40,7 | х |

| Продолжение Таблицы 8 | ||||||

| Расходы по обычной деятельности (с.2220) | тыс.руб | -1 719 | -2 056 | -337 | -19 | х |

| Прочие доходы (с.2340) | тыс.руб | — | — | — | — | х |

| Прочие расходы (с.2350) | тыс.руб | -21 | -410 | 389 | 94,75 | х |

| Налоги на прибыль (с.2410) | тыс.руб | -58 | -101 | -43 | -42,6 | х |

| Чистая прибыль (с.2400) | тыс.руб | 245 | 880 | 635 | 72,16 | х |

Выручка предприятия в 2014 году составила 2043 тыс. руб. В 2015 году выручка увеличилась на 1404 тыс.руб., или на 40,7%, и составила 3447 тыс.руб. Увеличение удельного веса показателя свидетельствует о эффективном характере деятельности организации.

Чистая прибыль (убыток) в 2014 году составила 245 тыс. руб. В 2015 году чистая прибыль (убыток) увеличилась на 635 тыс.руб., или на 72,16%, и составила 880 тыс.руб. (или примерно 25% от суммы выручки).

Увеличение чистой прибыли также свидетельствует о положительных тенденциях в деятельности хозяйствующего субъекта.

Деловая активность (или «оборачиваемость») – особые действия, направленные на продвижение предприятия: на рынке сбыта продукции, в финансовой деятельности, рынке труда и т.д. Расширение рынка сбыта, ассортимента товаров и предоставляемых услуг, увеличение их продаж и продвижение, эффективное использование всей базы ресурсов (финансы, персонал, сырье) – это те факторы, от которых зависит повышение деловой активности. Среди показателей деловой активности основным фактором рентабельности предприятия является длительность оборотности основных средств. Другими словами, чем короче оборот, тем эффективнее работает финансовая система данного предприятия.

Также, существуют такие зависимости:

- от скорости оборота зависит объем продаж за конкретный период, а значит, повышается абсолютное значение показателя прибыли;

- чем выше оборачиваемость, тем меньше приходится условно-постоянных расходов на каждом производственном этапе, что повышает рентабельность деятельности предприятия;

- ускорение оборота активов на любой стадии их превращения влечет за собой ускорение оборота на последующих стадиях;

- скорость оборота ресурсов – это скорость превращения их в денежную форму, что влияет на платежеспособность предприятия.

Анализ деловой активности предприятия, или показатели оборачиваемости, позволяют дать оценку эффективности использования организацией ее средств в процессе хозяйственно-экономической деятельности.

Таблица 9 − Состав и структура оборотных активов ООО «НК Коми»

| Вид оборотных активов | 2013 г. | 2014 г. | 2015 г. | |||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | |

| Денежные средства и денежные эквиваленты | 354 | 83,5 | 88 | 92,6 | 116 | 11,5 |

| Финансовые и другие оборотные активы | 70 | 16,5 | 7 | 7,4 | 896 | 88,5 |

| Итого | 424 | 100 | 95 | 100 | 1012 | 100 |

Общий показатель оборотных активов за 2015 год увеличился в 2,4 раза по сравнению с этим показателем 2013 года.

Таблица 10 — Динамика показателей оборачиваемости оборотных активов

| Показатель | 2013 г. | 2014 г. | 2015 г. | Темп роста 2015г. к 2013 г. в % |

| Выручка от реализации, тыс. руб. | 781 | 2 043 | 3 447 | 77,3 |

| Средняя величина оборотных активов, тыс. руб. | 424 | 95 | 1012 | 58,1 |

| Оборачиваемость оборотных активов, раз | 1,842 | 21,505 | 3,406 | 45,9 |

| Продолжительность оборота, дни | 198,154 | 16,973 | 107,164 | -15,1 |

Коэффициент оборачиваемости оборотных активов рассчитывается следующим образом:

К ОбОА= (1)

– в 2013 г.: Коб оа = 781 / 424 = 1,842 оборотов в год;

– в 2014 г.: Коб оа = 2 043 / 95 = 21,505 оборотов в год;

– в 2015 г.: Коб оа = 3 447 / 1012 = 3,406 оборотов в год.

Расчет показывает, что коэффициент оборачиваемости оборотных активов в 2013 году составил 1,842 оборотов в год, в 2014 году — 21,505 оборотов в год (увеличился на 19,663), в 2015 году — 3,406 оборотов в год (уменьшился на 18,099). Всего в течение 2013-2015 гг. коэффициент оборачиваемости оборотных активов увеличился на 1,564 оборотов в год.

Находим продолжительность 1 оборота оборотных активов (в днях):

– в 2013 г.: Т оа = 365 / 1,842 = 198,154 дней;

– в 2014 г.: Т оа = 365 / 21,505 = 16,973 дней;

– в 2015 г.: Т оа = 365 / 3,406 = 107,164 дней.

Расчет показывает, что продолжительность 1 оборота оборотных активов в 2013 году — 198,154 дней, в 2014 году — 16,973 дней (уменьшилась на 181,181), в 2015 году — 107,164 дней (увеличилась на 90,191).

Анализ оборачиваемости оборотных активов свидетельствует об ускорении оборачиваемости со 198,154 дней в 2013 г. по сравнению с 2015 г. на 90,99 дней, т.е. увеличение числа оборотов на 1,564 оборотов в год.

Таблицаˈ 11ˈ –ˈ Расчетныеˈ коэффициентыˈ деятельностиˈ предприятия

| Показатели | Формула | Характеристика | 2014ˈ г. | 2015ˈ г. |

| Рентабельностьˈ продаж | РППˈ =ˈ ЧПˈ /ˈ В | Показывает,ˈ сколькоˈ прибылиˈ приноситˈ каждыйˈ рубльˈ выручкиˈ отˈ продаж | 245:2043=0,12 | 880:3447=0,25 |

| Рентабельностьˈ затрат | РЗˈ =ˈЧПˈ /ˈЗобщ | Сколькоˈ прибылиˈ имеетˈ предприятиеˈ сˈ каждогоˈ рубля,ˈ затраченногоˈ наˈ производствоˈ иˈ реализацию | 245:(1719+21+58)=0,14 | 880:(2056+410+101)=0,34 |

|

Продолжение Таблицы 11 | ||||

| Рентабельность собственного капитала | РСК =ЧП / СК | Отражает, сколько прибыли приносит каждый рубль собственного капитала | 245:91=2,7 | 880:948=0,93 |

| Коэффициент текущей ликвидности (коэффициент покрытия) | Кт = II/V | Позволяет оценить, в какой степени оборотные активы покрывают краткосрочные обязательства организации | 95:4=2,37 | 1012:64=1,58 |

| Коэффициент абсолютной ликвидности | Ка = (ДС+КФВ)/V | Показывает, какая часть краткосрочных обязательств может быть немедленно погашена за счет свободных денежных средств и краткосрочных финансовых вложения | 88:4=22 | 116:948=0,122 |

| Степеньˈ платежеспособностиˈ поˈ текущимˈ обязательствам | Кˈ(пто)=V/Nрм | Сроки расчета по текущимˈ обязательствамˈ | 4:(2043:12)=0,02 | 64:(3447:12)=0,2 |

| Коэффицентˈ финансовойˈ автономии | К(авт)ˈ =ˈ СКˈ /ˈ СВК *СВК=Текущие активы- обязательства | ˈ Доляˈ собственногоˈ капиталаˈ вˈ совокупнойˈ величинеˈ капитала | 91/(95-4)=1 | 948/(1012-64)=1 |

Основные показатели ликвидности удовлетворяют нормативным значениям, однако, в целом, на конец анализируемого периода остаются низкими. Рентабельность продаж в 2015 году увеличилась на 0,13 по сравнению с 2014 годом. Рентабельность затрат, также, увеличилась на 0,2, но это произошло в связи с увеличением объема предоставления услуг. В настоящее время все показатели ликвидности не соответствуют указанному в методике нормативному значению показателей ликвидности, что характеризует низкий уровень платежеспособности предприятия в текущем периоде.

Анализ финансовой устойчивости предприятия можно проводить с помощью системы как абсолютных, так и относительных показателей.

Возможно выделение четырех типов финансовой устойчивости:

- S (x) = {1; 1; 1} – абсолютная финансовая устойчивость;

- S (x) = {0; 1; 1} – нормальная финансовая устойчивость;

- S (x) = {0; 0; 1} – неустойчивое финансовое состояние;

- S (x) = {0; 0; 0} – кризисное финансовое состояние. Т.е. на грани банкротства;

Финансовое состояние ООО «НК Коми» на конец анализируемого периода имеет абсолютную финансовую устойчивость, т.к. недостатка собственных оборотных активов при анализе не выявлено.

В краткосрочной перспективе финансовое состояние ООО «НК Коми» оценивается показателями ликвидности и платежеспособности. Они характеризуют: может ли организация в полном объеме произвести расчеты по краткосрочным обязательствам.

Баланс считается абсолютно ликвидным, если имеют место следующие соотношения: А1>П1; А2>П2; А3>П3; А4>П4 Показатели будут рассчитаны в Таблице 12.

Таблица 12 — Ранжирование активов по степени убывания ликвидности и пассивов по степени возрастания срочности их погашения

| Условное обозначение | Ранжирование активов и пассивов баланса | Абсолютная величина, тыс. руб. | Изменение (+, -), тыс.руб. | |

| на начало периода | на конец периода | |||

| Активы | ||||

| А1 | Наиболее ликвидные активы: денежные средства и денежные эквиваленты | 354 | 116 | -238 |

| А2 | Быстро реализуемые активы: прочие оборотные активы | 70 | 896 | +826 |

| А3 | Медленно реализуемые активы: Запасы с учетом НДС | — | — | — |

| А4 | Трудно реализуемые активы: внеоборотные активы | — | — | — |

| Пассивы | ||||

| П1 | Наиболее срочные обязательства: кредиторская задолженность | 160 | 64 | +96 |

| П2 | Другие краткосрочные обязательства | 100 | 0 | -100 |

| П3 | Долгосрочные обязательства | — | — | — |

| П4 | Собственный капитал и резервы | 164 | 948 | +784 |

Из данных Таблицы 12 следует, что на начало периода:

354 тыс.руб. >160 тыс.руб. – соответствует;

70 тыс.руб. > 100 тыс.руб. – не соответствует;

А3>П3 и А4>П4 – данные условия не могут быть проверены из-за отсутствия статей в балансе. Но видно, что второе условие не выполняется, а это значит, что баланс на начало периода не является ликвидным.

На конец периода:

116 тыс.руб. > 64 тыс.руб. – соответствует;

896 тыс.руб > 0 – соответствует;

А3>П3 и А4>П4 – данные условия не могут быть проверены из-за отсутствия статей в балансе. Но видно, что баланс на конец периода является ликвидным, так как выполняются первые два условия.

Коэффициент текущей ликвидности (Кт =1,58) позволяет установить, что прогнозные платежные возможности присутствуют в незначительной мере, ведь рекомендуемое значение должно превышать 2.

С точки зрения оценки риска можно сказать следующее:

- Выполнение рекомендуемых требований к значению показателя капитализации обеспечивает для поставщиков и кредитных учреждений нахождение оценки риска последствий взаимодействия в безрисковой зоне, т.к происходит уменьшение показателя в динамике (значение на 2015 год 0,93).

- Выполнение нормативных требований к показателю коэффициент финансовой автономии является для учредителей сигналом о минимальной величине риска потери финансовой независимости.

- Значения коэффициентов финансовой независимости и финансовой устойчивости показывают необходимость улучшения финансового состояния.

Результатом проведенного анализа финансового состояния предприятия с 2013 по 2015 года, могут стать ряд основополагающих выводов, на основании которых в дальнейшем необходимо разрабатывать мероприятия направленные на стабилизацию ситуации внутри предприятия. В настоящее время финансовое состояние организации характеризуется: нерациональной структурой пассивов предприятия, что отражается в высоком уровне заемных средств по сравнению с собственными средствами. Платежеспособность предприятия в настоящее время находится также на достаточно низком уровне, это связано со значительным изменением коэффициента абсолютной ликвидности, что в свою очередь обусловлено направлением значительной суммы денежных средств на модернизацию, оборудование лаборатории, которая может заниматься смежными работами в области неразрушающего контроля. На момент исследования организация испытывает недостаток свободных денежных средств.

Неудовлетворительные уровни риска ООО «НК Коми», которые местами можно наблюдать, по моему мнению, связаны с развивающимся характером организации, становлением и закреплением на рынке предлагаемых услуг. Начало исследуемого периода (2013 год) можно было охарактеризовать дефицитом валюты баланса, но принято считать, что в период активного закрепления позиций и развития организации – такая ситуация считается допустимой.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.