или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

СОДЕРЖАНИЕ

- ВВЕДЕНИЕ

- Глава 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

- 1.1. Значение и сущность анализа финансового состояния

- 1.2. Основные методики анализа финансового состояния предприятия

- Глава 2. АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ НА ПРИМЕРЕ ООО «НК КОМИ»

- 2.1. Общие сведения об ООО «НК Коми»

- 2.2. Маркетинговая и предпринимательская деятельность ООО «НК Коми»

- 2.3. Финансовая деятельность ООО «НК Коми»

- 2.4. Анализ финансового состояния ООО «НК Коми»

- Глава 3. ПУТИ УВЕЛИЧЕНИЯ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ПРЕДПРИЯТИЯ (НА ПРИМЕРЕ ООО «НК КОМИ»)

- ЗАКЛЮЧЕНИЕ

- СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ВВЕДЕНИЕ

Испокон веков условием существования, а что не менее важно — формирования любого общества было и до сих пор остается материальное производство. Для комфортной жизни, полной удобств, люди нуждаются в удовлетворении своих потребностей различных уровней, начиная от продуктов питания, одежды, заканчивая – обустроенными, пригодными для жизни, жилищными условиями и квалифицированной медицинской помощи. Для удовлетворения этих самых потребностей и создания дополнительных благ необходимы машины, оборудование, различного рода инвентарь, используя их, в процессе производственной и коммерческой деятельности, создаются объекты потребления, направленные на удовлетворение человеческих потребностей. Но есть одно «но», которое нужно всегда принимать во внимание: ни одно производство, ни одна коммерческая организация не может обойтись без тщательного планирования и анализа своей хозяйственной деятельности.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Анализ финансовой деятельности предприятия в настоящее время считается одним из важнейших элементов финансового менеджмента, другими словами — грамотного управления всеми финансами, находящихся в распоряжении организации. Рыночная экономика со своими условиями диктует предельно ясные, но, одновременно, жесткие требования, тем самым, повышая самостоятельность хозяйствования, юридическую и экономическую ответственности предприятий, реализующих собственные управленческие решения. Что это может означать для этих самих предприятий?

Все очень просто: это означает, что качественно осуществленный, а что еще важно – вовремя, комплексный анализ финансово-экономической деятельности предприятия позволит руководству абсолютно любой организации выработать, подобрать стратегию и тактику для дальнейшего развития предприятия, при этом обосновать планы и свои управленческие решения, также, реализовать контроль над их исполнением, мониторинг. Анализ финансовых результатов деятельности организации позволяет выявлять возможности, различного рода резервы для повышения эффективности производства, также, играет важную роль в оценке результатов деятельности предприятия, это, в свою очередь, уменьшает риск принятия необоснованных, необдуманных решений, время от времени, влекущие за собой неблагоприятные последствия для хозяйственной жизни организации и эффективного управления. По моему мнению, все выше сказанное достаточно подтверждает актуальность выбранной темы.

Объект исследования дипломной работы: Общество с ограниченной ответственностью «Неразрушающий контроль Коми» — организация, предоставляющая услуги по аттестации, ресертификации специалистов в области неразрушающего контроля. Предметом исследования является финансовое состояние данной организации в период с 2013 года по 2015 год.

Цель выпускной работы — проведение финансово-экономического анализа и, на основе проведенного исследования, разработка и предложение возможных рекомендаций по совершенствованию финансового состояния ООО «Неразрушающий контроль Коми», увеличению финансовых результатов исследуемой организации.

В соответствии с целью, поставлены и решены задачи:

- ознакомление с теоретическими и методологическими основами анализа финансового состояния предприятия;

- изучение финансового состояния с использованием финансовой отчетности за 2013- 2015 года, публикуемой ООО «Неразрушающий контроль Коми»;

- проведение комплексной оценки финансового состояния предприятия, расчеты основных показателей;

- разработка рекомендаций по совершенствованию эффективности и улучшению финансового состояния предприятия в будущем.

Первая глава, раскрывает фундаментальные понятия исследуемой темы: само понятие финансового состояния предприятия, экономических показателей деятельности, теоретические основы и методологические подходы к диагностике финансового состояния. В главе, также, описаны следующие аспекты: содержание, цели и задачи оценки финансового состояния предприятия; понятие, признаки, виды и стадии несостоятельности предприятий, группы рисков: основные показатели, характеризующие финансовое состояние предприятия и его «жизнеспособность» на рынке выпускаемых товаров или предоставляемых услуг.

Вторая глава содержит, непосредственно, анализ финансового состояния и финансовых результатов деятельности ООО «Неразрушающий контроль Коми» на основе: общих сведений, характеристики маркетинговой и предпринимательской деятельности предприятия, а также — оценке его имущественного состояния, потенциала, конкурентоспособности; анализа финансовой устойчивости, ликвидности и рентабельности; анализа деловой активности предприятия. Финансовые риски, относящиеся, непосредственно, к деятельности организации были, также, рассмотрены в данной главе.

В третьей главе, опираясь на проведённый в предыдущей главе анализ финансовых результатов, мной выявляются и предлагаются основные, наиболее актуальные направления совершенствования финансового состояния предприятия для закрепления своих позиций на рынке.

При написании работы были использованы нормативно-правовые акты Российской Федерации, учебные пособия, статьи научных журналов, а также финансовая отчетность ООО «НК Коми».

Глава 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

1.1. Значение и сущность анализа финансового состояния

Для успешного развития в условиях рыночной экономики и ее настоящих реалиях, предельно важно минимизировать риски и не допустить банкротства предприятия.

В свою очередь, для этого нужно знать ответы на самые главные вопросы, характеризующие эффективность деятельности организации:

- как управлять финансами?

- какой должна быть структура капитала по составу и источникам образования?

- какую долю должны занимать собственные средства и какую заемные?

Следует знать следующие понятия рыночной экономики: финансовая устойчивость, платежеспособность, деловая активность, рентабельность, а также – важно уметь прогнозировать все финансовые риски, в том числе, риск банкротства организации.

Павлова Л.Н. под финансовым состоянием предприятия понимает: совокупность факторов, позволяющие провести оценку финансовых возможностей предприятия по привлечению ресурсов, финансированию текущих и долговременных затрат с учетом их эффективности. [11, с. 225].

По мнению Шеремет А.Д : финансовое состояние предприятия – это сложная экономическая категория, которая отражает на данный момент состояние капитала в процессе его кругооборота и способность субъекта хозяйствования к саморазвитию и дальнейшему существованию в условиях рыночной среды. В процессе операционной, инвестиционной и финансовой деятельности происходит непрерывный процесс кругооборота капитала, происходит изменение структуры средств и источников их формирования, наличие и потребность в финансовых ресурсах и как следствие – финансовое состояние предприятия, внешним проявлением которого выступает платежеспособность [12, с. 117].

Финансовое состояние может быть устойчивым, неустойчивым, как его иначе называют – предкризисным, и, наконец, кризисным. Что же повествует об устойчивом финансовом состоянии организации? Прежде всего, способность предприятия своевременно, без просрочек, производить платежи и самостоятельно финансировать свою деятельность на расширенной основе, а также — стойко переносить непредвиденные кризисные потрясения и поддерживать свою платежеспособность в неблагоприятных обстоятельствах. Соответственно, обратная картина будет означать – неспособность организации к эффективному функционированию. Финансовая устойчивость предприятия , как считается, является способностью субъекта хозяйствования функционировать и развиваться, сохранять равновесие всех своих активов и пассивов в изменяющейся внутренней и, конечно, внешней среде. Такое равновесие будет гарантировать, свидетельствовать о его платежеспособности и иллюстрировать инвестиционную привлекательность в долгосрочной перспективе в границах допустимого уровня риска.

Выделяют основные условия достижения финансового состояния:

- достаточность собственного капитала;

- качественные активы;

- достаточный уровень с операционного и риска;

- достаточная ликвидность;

- стабильный характер доходов ;

- широкий спектр возможностей заемных средств.

На устойчивость предприятия, по Савицкой Г.В, влияние факторы:

- положение предприятия на рынке;

- производство и дешевой, но, одновременно, и спросом продукции;

- потенциал в сотрудничестве;

- степень зависимости от кредиторов и инвесторов;

- наличие неплатежеспособных, ненадежных дебиторов;

- эффективность хозяйственных и операций и т.п.

Как уже говорилось, одним из показателей, характеризующих положение предприятия, его платежеспособность, то есть своевременно свои обязательства денежными ресурсами. Оценка платежеспособности по осуществляется на характеристики ликвидности активов, она, в свою очередь, определяется временем, которое необходимо для превращения их в средства.

Ликвидность представляет собой возможность хозяйствования активы в и погасить имеющиеся обязательства, если еще краткое определение, то – это покрытия обязательств организации его активами.

Понятие платежеспособности и очень близки, однако, считается более ёмким. Существует взаимосвязь понятиями: от ликвидности баланса зависит его платежеспособность. ликвидности заключается в средств по активу, которые сгруппированы по убывающей ликвидности с обязательствами по пассиву, они, в свою очередь, группируются по срочности их погашения.

Наряду с абсолютными показателями для ликвидности и рассчитываются и относительные. Показатели такого рода представляют не для руководства, но и для субъектов анализа. образом, коэффициент абсолютной ликвидности интересен для поставщиков и материалов, а ликвидности — для инвесторов.

В аспекте деловая представляется, всего, в оборота средств. Анализ активности проявляется в уровней и динамики различных коэффициентов – оборачиваемости.

Для исследования, проведения анализа деловой организацией используется двое показателей:

- Общие показатели оборачиваемости (коэффициент оборачиваемости; одного оборота, высвобождение / оборотных средств).

- Показатели уровня (коэффициент оборачиваемости капитала, коэффициент отдачи активов, фондоотдача, отдачи собственного капитала).

Устойчивость подразделяют по видам, так, в от факторов, влияют на нее. Устойчивость быть: внутренней, внешней, и финансовой.

Внутренняя представляет собой общее состояние предприятия, такому состоянию результат функционирования. В внутренней устойчивости лежит активного на изменение как внутренних, так и факторов, на долю рынка, в рамках которого функционирует предприятие.

Внешняя устойчивость предприятия — это экономической среды, в пределах которой осуществляется деятельность организации. Устойчивость данного типа соответствующей управления экономикой, но это происходит в масштабах государства и зависит от «макроклимата».

Общая устойчивость предприятия – потоков денежных средств, обеспечивает постоянное превышение средств, обозначенных доходами, над их .

Что касается финансовой устойчивости, то она является отражением превышения над расходами, имеющее стабильный характер, в свою очередь, обеспечивает управление средствами и путем наиболее эффективного их , способствует постоянному процессу производства и продукции и услуг.

При детальном изучении устойчивости, сделать вывод, что для её обеспечения организация должна весьма гибкой капитала, уметь его и при этом обеспечить постоянное превышение над , все это должно происходить с сохранения и создания для самофинансирования предприятия. состояние, и стабильность хозяйствования предприятия зависят от результатов его производственной, и деятельностей.

«Если производственный и планы выполняются, то это влияет финансовое положение предприятия. Следовательно, финансовое не является случайностью, а грамотного, управления всем комплексом факторов, результаты деятельности предприятия»- Крылов Э .И [17, с. 19–20].

Финансовая деятельность как часть деятельности быть на обеспечение поступления и денежных ресурсов, выполнение дисциплины, рациональных собственного и капитала, а — наиболее эффективное его использование.

1.2. Основные методики анализа финансового состояния предприятия

Об финансового состояния, как о области учения, в 20–30-е годы ХХ в. ученые А.К. Рощаковский, А.П. Рудановский, Н.А. Блатов, И.Р. Николаева, разрабатывавшие теорию основные финансового анализа. Именно он был из экономического в самостоятельный раздел – науку, чье сейчас — «финансовый анализ», оказывающую значительное на каждого субъекта, в том числе и на ООО «НК Коми».

Основным содержанием анализа состояния комплексное изучение финансового предприятия и , оказывающих на него влияние. Прогнозирование уровня капитала предприятия, также, включено в состав исследования. цель – это своевременно выявлять и недостатки в деятельности, резервы, возможные пути для финансового предприятия и его платежеспособности, ликвидности.

По мнению выдающихся методистов: Любушина Н.П., Лещева В.Б., Дъякова В.Г. решать следующие задачи:

- – Своевременная и объективная финансового предприятия, уязвимых мест и причин их образования.

- – Нахождение существующих резервов финансового предприятия, его и финансовой устойчивости.

- – Предложение конкретных рекомендаций, на эффективное использование финансовых и улучшение финансового предприятия.

- – Прогнозирование возможных результатов и планирование моделей состояния при разнообразных методах использования.

Анализ финансовой устойчивости основывается, в основном, на показателях, так как показатели в очень привести в необходимый вид в инфляции. образом, сущность устойчивости эффективным формированием, распределением и всех ресурсов.

Финансовое хозяйствующего субъекта – это, также, его конкурентоспособности, использования ресурсов и капитала, имеющихся обязательств перед государством и субъектами хозяйствования.

В привычном для нас понимании анализ собой оценки и прогнозирования финансового предприятия на основе публикуемой бухгалтерской.

Принято выделять два вида финансового анализа (Рис.1).

Рис. 1 – Виды финансового анализа

- Внутренний анализ — механизм формирования, размещения и капитала с поиска возможных способов укрепления состояния, доходности и увеличения собственного капитала. Цель анализа в обеспечении стабильного поступления средств и собственных, уже имеющихся, и средств образом, извлечь максимальную прибыль от деятельности, а – банкротство предприятия.

- Внешний – это изучение показателей состояния хозяйствования с целью прогнозирования риска возможного капитала и его доходности. Данный вид осуществляется на публикуемой отчетности. Что касается цели, то его цель – привлечение вложения средств, для обеспечения максимума и потерь, в ряде случаев – минимизацию их.

Достижение целей анализа состояния достигается с различных методик и приемов. В время существует масса классификаций методов финансового анализа. них выделить 6 основополагающих правил отчетов:

- Горизонтальный анализ – сравнение позиции с показателями предыдущего периода;

- Вертикальный (структурный) анализ представляет собой определение конечных показателей и установление зависимости влияния каждой отчетности на в целом;

- Трендовый анализ – сопоставление каждой отчетности с предшествующих и определения тенденции изменения показателя, от внешних и особенностей отдельно взятых периодов. Анализ такого рода можно назвать перспективным, прогнозным.

- Анализ относительных (финансовых коэффициентов) – числовых соотношений форм отчетности предприятия, взаимосвязей между показателями.

- Сравнительный анализ – в свою очередь, на: – сопоставление основных показателей предприятия и предприятий (филиалов) или подразделений; – сравнение предприятия с конкурентов (среднеотраслевыми).

- Факторный анализ – влияния факторов на итоговый показатель.

Финансовый подразумевает тщательное изучение, исследование финансовой организации, в внутренних источниках как «Баланс предприятия», «Отчет о и убытках», «Отчет о движении капитала», «Сведения о на и продукции (работ, услуг)», «Сведения о и основных (средств) и других нефинансовых активов», а также, ряда других, как , так и источников. Для предприятия, соответственно, информация и индивидуальна.

Перечисленная финансовая выполняет важные функции. Во-первых, анализируемая дает нам о и обязательствах организации за нужный нам период и на момент, на года, но, может, и квартала. форма как «баланс» предприятия. Во-вторых, о и содержит информацию о выручке, налогах, затратах и организации за фиксированное, анализируемое, время. Однако, если представляет моментальную о состоянии предприятия, то отчёт о и предоставляет нам картину рентабельности на определённого периода, т.е не моментально. Из данных документов получить и, в роде, информацию. Примером может информация о нераспределённой или об формирования и дальнейшего использования фондов. На этом финансового предприятия при помощи не заканчивается.

Так, для на «как средств предприятию в будущем?» и «чем будет такая потребность?» применяют аналитические инструменты:

- составления отчета об и фондов;

- сбор имеющихся данных о денежных средств.

Финансовое состояние предприятий и его во определяются оптимальностью структуры источников и от наглядности структуры предприятия и, что немаловажно, от основных и средств. Уравновешенность и предприятия по признаку играют важную роль в определении устойчивости.

Таким образом, финансово-экономический в экономике – одна из функций эффективного менеджмента и риск-менеджмента, важнейшая деталь для управления, развития предприятия, мощностей, а в – позиций на рынке.

Проведение финансового состояния предприятия на бухгалтерской отчетности, которая служит базой . В дипломной работе рассмотрим формы отчетности: «Бухгалтерский баланс» (форма №1) и «Отчет о и убытках» (форма №2). представления в отчете о и зависит от организацией исходя из требований ПБУ 9/99 «Доходы организации» характера деятельности, вида доходов, и их признания доходами от видов деятельности или поступлениями (операционными, или чрезвычайными). На этих данных будем проводить необходимые исследования, расчитывать показатели и для анализа финансового предприятия.

А сейчас рассмотреть виды рисков, подвержено, едва ли, не предприятие, в рыночной экономики современного образца.

Для начала, – финансовые или, как еще называют, риски предпринимательской выделяют из списка рисков, присущих предприятиям. Для на этот нужно теоретические основы, ключевые по теме «риски».

В наши дни делить все на две группы (Рис.2).

К внешним рискам относить:

- природно-естественные (примерами служить: риск стихийных потрясений или экологические риски);

- общеэкономические (такие как: риск изменения экономической ситуации (обстановки), или, например, риск конкуренции и, же, отраслевой риск);

- политические риски (риск национализации, риск разрыва контракта, а — риск военных действий, в частности, гражданских беспорядков);

- финансовые риски, которые связаны с покупательной способностью денег (инфляционные риски, риски ликвидности и т.п.).

К внутренним рискам относятся:

- производственные риски (к виду следует отнести риски снижения производительности труда или же — потерь рабочего времени, также, риски, с и отсутствием необходимых для услуг, товаров);

- технические (инновационные риски, могут угрожать в внедрения технологий, потерь в результате или поломки оборудования, на производстве);

- коммерческие (риски, с товара или услуг, транспортные риски, и – риск, связанный с платежеспособностью покупателя);

- инвестиционные (риск упущенной выгоды, процентный риск, риск, биржевые риски, риск банкротства).

В приведенной выше группировке названы не все виды рисков.

В нашей системы нужно, также, учитывать:

- инфляционный риск, вызван издержек вследствие инфляционного процесса.

- риск ценовой (риск, при цены долгового обязательства, что, в свою очередь, вследствие роста или падения текущего уровня процентных ставок).

Так, же из всего многообразия описанных рисков, в порядке, обращать внимание на или предпринимательский риск? Все просто: этот риск, возникающий при видах деятельности, с производством продукции, товаров, услуг, их реализацией, коммерцией, финансовыми операциями и осуществлением рода проектов.

Риск банкротства возникает в неправильного выбора объекта для вложении капитала, полной потери своего и неспособности хозяйствующего субъекта по на себя рода обязательствам. Данный вид регламентируется законом «О несостоятельности (банкротстве)» от 26.10.2002 N 127-ФЗ (действующая редакция, 2016)

В указанном законе несостоятельность как «признанная арбитражным или объявленная должником неспособность должника в полном объеме требования кредиторов по денежным обязательствам и (или) обязанность по уплате обязательных платежей».

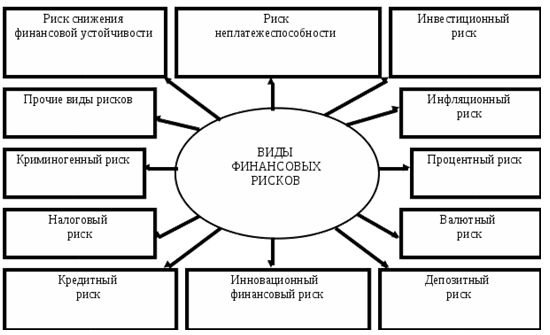

Рассмотрим классификацию финансовых рисков. к схеме (Схема 1), понять – на что подразделяются риски типа.

Схема 1 – Классификация финансовых рисков

- Риск финансовой устойчивости: несовершенством, нерациональностью структуры (например, долей заёмных средств), это, в свою очередь, вызывает положительного и денежных организации по объёмам.

- Риск неплатёжеспособности: снижением ликвидности оборотных активов. Впоследствии: дисбаланс положительного и денежных предприятия во времени.

- Инвестиционный рискхарактеризуется возникновения потерь в процессе инвестиционной предприятия. В риска реального могут быть риски подготовки инвестиционного проекта, завершения проектно-конструкторских работ, окончания строительно-монтажных т.п.

- Инфляционный риск: обесценения стоимости и ожидаемых доходов от финансовых в текущей инфляции.

- Процентный риск: этот рисксостоит в изменении ставки по тем или иным ресурсам. Этот вид риска, в свою очередь, подразделяется на:

- позиционный риск — он в случае, если за кредитными ресурсами выплачиваются по «плавающей» (убыток понижения процентной ставки);

- портфельный процентный риск — риск, отражающий влияние процентных на акций и облигаций;

- структурный процентный риск — риск, с воздействием процентных на положение предприятия в целом.

- Валютный рискхарактерен, в основном, для предприятий, ведущих внешнеэкономическую (например, сырьё и экспортирующих продукцию).

- Операционный риск — недополучение доходов в изменения курса иностранной на денежные потоки; Трансляционный валютный риск или, как него еще называют, — при у головной компании компаний или за рубежом, в валюте, пересчитанные в разных стран.

- Депозитный риск — риск депозитных вкладов. Он связан с оценкой и выбором банка для осуществления операций организации.

- Кредитный рискпоявляется у при им или кредита покупателям. вид подразделяется на риск убытков (возникает в невозврата или же его части); риск косвенных убытков (задержка основного и по нему); процентный риск — если выдан под «плавающую» ставку.

- Налоговый риск: вероятность новых налогов и на отдельных аспектов деятельности, увеличения ставок налогов и сборов, сроков и осуществления отдельных налогов, отмена налоговых льгот.

- Структурный риск — финансированием затрат предприятия, это вызывает высокий вес издержек, в их сумме.

- Криминогенный риск- партнёрами фиктивного банкротства, также, подделка документов, обеспечивают присвоение сторонними лицами и активов. Также, хищения собственным персоналом организации.

- Прочие виды рисков — например, несвоевременное осуществления расчётно-кассовых операций, это быть с неудачным выбором коммерческого банка.

По совокупности финансовых риски на:

- Индивидуальный риск- виды рисков, отдельным финансовым инструментам.

- Портфельный риск характеризует все виды рисков, комплексу финансовых (например: или портфели).

По характеризуемому объекту подразделяются:

- Риск финансовой операции характеризует все риски, присущие определённой операции (например, с приобретением конкретных бумаг).

- Риск видов деятельности— риск или кредитной предприятия.

- Риск финансовой предприятия в целом— это комплекс всех рисков, финансовой предприятия.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.