или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

1 2

Бухгалтерский учете ведется согласно утвержденной учетной политике.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Учетная политика ГОБУЗ «МОПНД» строится в соответствии с законодательством РФ, включая БК РФ, ФЗ «О бухгалтерском учете» № 402-ФЗ, а также НА Минфина РФ. Ключевые документы, на которых основывается данная учетная политика, предоставляют четкие рамки и стандарты, которым подчиняется бюджетное учреждение.

БК РФ, являясь основополагающим документом, определяет основы бюджетного учета, финансового планирования и исполнения. Он создает общий каркас непосредственно для организации финансовой деятельности бюджетных учреждений, включая ГОБУЗ «МОПНД».

Федеральный закон № 402-ФЗ детализирует принципы бухучета, устанавливая стандарты и требования к финансовой отчетности. Важно отметить, что этот закон формирует основу для разработки учетной политики, гарантируя ее соответствие общим стандартам бухгалтерского учета.

Приказы Минфина РФ от 31 декабря 2016г. №256н и №257н утверждают федеральные стандарты бухучета для госучреждений. Приказ 256н определяет концептуальные основы бухгалтерского учета и отчетности, в то время как приказ 257н уделяет внимание учету основных средств.

Таким образом, учетная политика ГОБУЗ «МОПНД» не просто соблюдает формальные требования законодательства, но и активно интегрирует их в свой внутренний учетный механизм. Это обеспечивает прозрачность и точность финансовой отчетности, что является важным фактором для эффективного управления бюджетными ресурсами и доверия со стороны заинтересованных сторон.

Бухучет осуществляется непосредственно а основе первичных учетных документов, которые принимаются в работу после проведения ВК. Этот контроль представляет собой систему проверок фактов хозяйственной деятельности, обеспечивающую правильность и достоверность данных. Инструкция 157н подчеркивает необходимость надлежащего оформления первичных учетных документов, а это обязанность лиц, ответственных за их составление.

ВК осуществляется на двух этапах: при составлении первичного документа и при его регистрации. На первом этапе ответственность лежит на исполнителе, указанном в Графике документооборота. Этот этап важен, так как качество первичного документа зависит от ответственности того, кто его составляет.

На 2-м этапе ВК, который связан с регистрацией первичного документа, ответственность переходит на специалиста бухгалтерской службы, указанного в Графике документооборота. Здесь также важна четкость и профессионализм в обработке данных.

Поддержание единообразной Учетной политики играет ключевую роль в учете. Согласно Приказу 274н, эта политика должна применяться последовательно от одного отчетного года к другому. Это обеспечивает стабильность и надежность ведения учета, что важно для финансовой прозрачности организации.

Таким образом, ВК на различных этапах учета, начиная непосредственно с составления первичных документов и заканчивая их регистрацией, а также последовательное применение Учетной политики, формируют основу для точности и достоверности бухгалтерской отчетности.

Бухгалтерский учет, осуществляемый бухгалтерией в качестве структурного подразделения, ведет главный бухгалтер, руководящий этим процессом. Он не только регулирует организацию учетной деятельности, но и распределяет ее объем, играя ключевую роль в обеспечении порядка в финансовых операциях учреждения.

Все документы о финансовых операциях без подписи главного бухгалтера недействительны. Деятельность персонала бухгалтерии строго регламентируется Положением и должностными инструкциями, обеспечивая четкую структуру обязанностей.

Отмечено, что бухгалтерский учет в учреждении осуществляется в соответствии с Рабочим планом счетов бухгалтерского учета. Этот план, представленный в Приложении № 3 к Учетной политике, базируется на Едином плане счетов бухгалтерского учета, утвержденном Приказом Минфина России от 01.12.2010 N 157н. Также учитываются План счетов бухгалтерского учета бюджетных учреждений и последующие изменения, утвержденные рядом приказов, включая Приказ Минфина РФ от 31 марта 2018 года № 64н и приказ от 14 сентября 2020г. №198н.

Таким образом, система бухгалтерского учета в учреждении обеспечивает строгий порядок, соответствие законодательству и эффективное управление финансовыми ресурсами. Это не только улучшает прозрачность финансовых операций, но и способствует более эффективной стратегической финансовой планировке в долгосрочной перспективе.

В ГОБУЗ «МОПНД» Управления делами Президента, подобно организациям по всей территории нашей страны, осуществляется строгий учет движения всех средств, материалов и прочих ценностей через применение бухгалтерского учета.

Бухгалтерский учет в данном учреждении в точном соответствии с требованиями законодательства, в частности, Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». Важным документом, непосредственно связанным с бухгалтерским процессом, является Инструкция к Единому плану счетов № 157н. Этот документ подробно регламентирует утверждение Единого плана счетов бухгалтерского учета для органов государственной власти, органов местного самоуправления, управления государственными внебюджетными фондами, государственных академий наук, а также государственных (муниципальных) учреждений.

Соблюдение всех норм и правил, предусмотренных Федеральным законом и Инструкцией, обеспечивает прозрачность и точность бухгалтерского учета в ГОБУЗ «МОПНД». Это крайне важно, учитывая масштабы и ответственность, связанные с управлением делами Президента Российской Федерации. Таким образом, бухгалтерский учет становится неотъемлемой частью эффективного функционирования организации, обеспечивая прозрачность и доверие в управлении ресурсами.

Учреждение ведет учет исполнения своих полномочий в соответствии с различными нормативными документами, такими как Инструкция № 162н, Инструкция № 33н, Методические указания № 49 и Методические рекомендации № АМ-23-р, а также другие нормативные акты, регулирующие бухгалтерский учет в бюджетных учреждениях.

Учреждение оказывает медицинскую помощь взрослому и детскому населению и направлено на поддержание здоровья населения. Оно публикует основные положения учетной политики на своем сайте и при внесении изменений в нее, главный бухгалтер профессионально оценивает их влияние на финансовые показатели и принимает необходимые решения.

Обязанности по организации ведения бухгалтерского учета возлагаются на руководителя (главного врача). Бухгалтерией руководит главный бухгалтер, который осуществляет свои права и обязанности в соответствии с Федеральным законом от 06.12.2011 №402 «О бухгалтерском учете». Учреждение имеет несколько постоянных комиссий: по поступлению и выбытию активов, инвентаризационная комиссия спирта и комиссия по проверке показаний одометров автотранспорта.

Все изменения в электронных базах данных проводятся в соответствии с установленными процедурами и сохраняются резервные копии данных на внешних носителях. Это необходимо для обеспечения сохранности данных бухгалтерского учета и отчетности.

Бухгалтерский учет обеспечивает формирование точной и полной информации о государственном имуществе и обязательствах учреждений. Все данные из первичных документов зафиксированы в учете без пропусков или упущений. Один из основных принципов бухгалтерского учета — двойная запись на счетах.

Регистр бухгалтерского учета содержит следующие данные: наименование, дата начала и окончания ведения, группировка объектов учета, величина денежного измерения, наименования и подписи лиц, ответственных за ведение учета.

Исправления в регистре бухгалтерского учета санкционированы ответственными лицами и содержат дату исправления и подписи этих лиц. В случае изъятия регистров они включены в состав бухгалтерских документов, их также составляют в электронном виде.

Согласно Закону о бухгалтерском учете (в.1, ст.9) и другим инструкциям, для того чтобы сотрудники могли подписывать электронные документы и регистры учета, необходимо утвердить их список отдельным приказом. Мы используем программу «1С: Предприятие» для автоматизированного бухгалтерского учета.

Каждый месяц журналы операций подписывает ответственное лицо и включают соответствующие первичные документы. Главная книга формируется до 20-го числа следующего месяца. В конце финансового года она нумеруется, сшивается, прошивается и проставляется печать учреждения. Учреждение представляет месячную, квартальную, годовую бюджетную и другую отчетность в установленные сроки. Показатели годовой бюджетной отчетности подтверждаются данными инвентаризации. Главный бухгалтер несет ответственность за составление и представление бюджетной отчетности.

Это происходит на основании определенных пунктов указанных инструкций. При записи хозяйственных операций формируется номер счета Рабочего плана счетов, используя разные разряды, в зависимости от характера операции. В таблице 5 представлены основные положения из плана счетов ГОБУЗ «МОПНД».

Таблица 5 — Основные положения из плана счетов ГОБУЗ «МОПНД».

| Разряд номера счета | Код |

| 1–4 | Аналитический код вида услуги: |

| 5–14 | 0000000000 |

| 15–17 | Код вида поступлений или выбытий, соответствующий: · аналитической группе подвида доходов бюджетов; · коду вида расходов; · аналитической группе вида источников финансирования дефицитов бюджетов |

| 18 | Код вида финансового обеспечения (деятельности) · 2 – приносящая доход деятельность (собственные доходы учреждения); · 3 – средства во временном распоряжении; · 4 – субсидия на выполнение государственного задания; · 5 – субсидии на иные цели; · 6 – субсидии на цели осуществления капитальных вложений |

В вашем учреждении, помимо забалансовых счетов из Инструкции №157н, используются дополнительные забаласовые счета из Рабочего плана счетов. Для операций по исполнению публичных обязательств в денежной форме также применяется бюджетный учет в соответствии с Инструкцией №162н. Кроме того, учреждение формирует резервы на оплату отпусков, претензионные требования, сомнительные долги и обязательства, по которым нет расчетных документов, осуществляя этот процесс поквартально.

В соответствии с пунктами 302 и 302.1 Инструкции к Единому плану счетов № 157н, а также пунктом 11 СГС «Доходы», обязательства с определенной величиной, но без установленного времени исполнения, например, оспариваемые в суде, отражаются на счете 50209000 «Отложенные обязательства». При осуществлении бюджетных обязательств с использованием ранее собранных отложенных обязательств, происходит корреспонденция между счетом 50209000 и соответствующим счетом аналитического учета 50201000 в зависимости от финансового периода. После вступления в силу судебного решения, обязательства отражаются на счетах 40160000 и 30200000 в соответствии с принципом метода начисления. Учреждение составляет и направляет комитету здравоохранения отчет о сумме изменений.

Для целей бухгалтерского учета был установлен порядок отражения обязательств по различным видам расходов. Для учета обязательств по заработной плате, гражданско-правовым договорам и оплате услуг, а также по отчетной документации и налогам, необходимо следовать специфическим условиям учреждения, устанавливать правила отражения обязательств, а также осуществлять учет на основании документальных процедур и первичных учетных документов.

При использовании конкурентных способов выбора поставщиков отражаются обязательства на счете 0 502 07 000 «Принимаемые обязательства» в соответствии с установленными параметрами. В отчете о движении денежных средств величина денежных средств рассчитывается как разница между всеми поступлениями и расходами денежных средств учреждения.

Из-за особенностей фармацевтических предприятий, наиболее целесообразным способом ведения учета медицинских препаратов и медикаментов является использование нормативного метода.

В ГОБУЗ «МОПНД» устанавливается стандартная стоимость материалов (медицинских препаратов, расходных материалов, таких, как перчатки, например, а также иных материальных средств, используемых в процессе деятельности организации).

Предусмотренные стандартные стоимости материалов фиксируются в специальном прайс-листе. Раз в месяц составляется отчет по расходу материалов для каждого медицинского работника. Основные средства включают медицинское оборудование, их стоимость компенсируется амортизацией по одному из четырех методов, установленных стандартами бухгалтерского учета.

При взаимодействии с юридическими лицами, наряду с кассовым чеком, к приходному кассовому ордеру предоставляется квитанция, а расчеты проводятся через центральный офис. Касательно кассовых операций филиала, целесообразно ограничение их до приема и сдачи выручки.

Организация установила единый лимит наличности в кассе, согласовав его с обслуживающим банком. Если у организации открыты счета в нескольких банках, выбор банка для этой цели остается за ней. После утверждения лимита в одном банке, организация уведомляет об этом остальные банки. Также учитываются особенности расчетов с персоналом, особенно в части оплаты труда.

Бухгалтер в организации здравоохранения руководствуется Положением об оплате труда медицинских работников, различные доплаты и надбавки устанавливаются в пределах бюджетного финансирования. Некоторые медицинские учреждения подпадают под систему НДС, включая освобождение от налога при производстве лекарств. Услуги санаторно-курортных организаций освобождаются от НДС при предоставлении по путевкам, иначе начисляется НДС.

Специфика учета в медицинских учреждениях комплексная и требует особого внимания со стороны бухгалтеров и всех заинтересованных в этой области.

Существует два основных типа учёта в медицине. Бухгалтерский учёт носит ответственность за сбор и обработку информации об обязательствах, долгах и доходах. Он охватывает все имущество, обязательства и операции, которые осуществляются в рамках деятельности организации. Бухгалтерский учёт также называют финансовым, поскольку он представляет реальное положение дел и обеспечивает информацию о финансовой устойчивости предприятия. Управленческий учёт, с другой стороны, отвечает за интерпретацию прогресса работы организации и анализ эффективности её деятельности.

Цель управленческого учета заключается в предоставлении администраторам организации здравоохранения информативного анализа событий, произошедших за определенный период времени, для принятия оперативных решений относительно будущих действий организации и реформ. Основное различие с финансовым учётом заключается в акценте на анализе. В то время как бухгалтерский учёт фокусируется на подсчете доходов и расходов в целях оценки деятельности, управленческий учёт предоставляет структурированные отчеты о текущем состоянии организации для оценки работы вышестоящими руководителями.

В процессе работы организаций, особенно в сфере здравоохранения, часто наблюдается недостаточное внимание к управленческому учету. Хотя юридически каждая организация обязана вести финансовый учет, не все руководители считают необходимым проявления высокой степени внимания к управленческому учету.

Часто финансовый учет сосредотачивается на налоговых обязательствах и статьях расходов, что является объективной информацией. В то время как управленческий учет опирается на субъективные представления сотрудников, что в коллективном плане выявляет полную картину работы организации. Основные положения управленческого учета определяются руководителем специально для тех, кто осуществляет отчетность. В руках руководителя также находится возможность коррекции, утверждения и доработки этих положений на свое усмотрение для развития организации.

В таблице 7 приведен пример учета расходов в 2022 году в ГОБУЗ «МОПНД»

Таблица 7 — Пример учета расходов в 2022 году в ГОБУЗ «МОПНД»

| Вид источника финанси рования | Статьи расходов, тыс.р | ||||||||||||||||||||

| Заработная плата | Начисления | Медикаменты | Текущее содержание | Итого | |||||||||||||||||

| План | Факт | Откло нения | План | Факт | Откло нения | План | Факт | Откло нения | План | Факт | Откло нения | План | Факт | Отклонения | |||||||

| ОМС | 97 004 | 96 004 | -1 000 | 29 295 | 28 993 | -302 | 42 000 | 32 000 | -10 000 | 134 259 | 94 259 | -40 000 | 302 558 | 251 256 | -51302 | ||||||

| Бюджет | 78 965 | 77 465 | -1 500 | 23 847 | 23 394 | -453 | 132 459 | 112 459 | -20 000 | 102 355 | 99 355 | -3 000 | 337 626 | 312 673 | -24953 | ||||||

| Внебюджет | 88 742 | 65 742 | -23 000 | 26 800 | 19 854 | -6 946 | 7 584 | 7 554 | -30 | 56 412 | 36 412 | -20 000 | 179 538 | 129 562 | -49976 | ||||||

| Итого | 264 710 | 239 210 | -25 500 | 79 943 | 72 242 | -7 701 | 182 043 | 152 013 | -30 030 | 293 026 | 230 026 | -63 000 | 819 722 | 693 491 | -12621 | ||||||

В таблице 7 представлены данные о расходах в ГОБУЗ «МОПНД» за 2022 год разбитые на три основных источника финансирования: ОМС, бюджет и внебюджетные средства.

Для каждого источника финансирования приведены статьи расходов в тысячах рублей, которые включают заработную плату, начисления, медикаменты и текущее содержание. В таблице представлены плановые и фактические значения, а также отклонения от плана.

Например, по статье расходов «Заработная плата» видно, что плановые расходы на заработную плату по источнику финансирования ОМС составляли 97 004 тыс. рублей, но фактические расходы составили 96 004 тыс. рублей, что означает отклонение на -1 000 тыс. рублей. Такая же информация представлена для других статей расходов и различных источников финансирования.

Отчётность уделяет внимание нескольким ключевым аспектам: основные затраты ресурсов, неизбежные расходы и возможности для оптимизации издержек. В контексте управленческого учёта главная цель состоит в достижении самоокупаемости организации (средства на расходы поступают из собственных доходов, а не из личных средств руководителя). Идеальный сценарий предполагает выделение части доходов на развитие и часть доходов, которая сохраняется у организации. Эффективное финансовое планирование играет ключевую роль в достижении этой цели, так как регулирование финансовых потоков организации стандартными методами бухгалтерского учёта практически невозможно.

В соответствии с законом №129-ФЗ от 8 августа 2001 года о заключении лицензии, коммерческая организация создается для предоставления экстренной помощи, оздоровительных процедур, медицинского приема или стационарного лечения. Финансовый учет включает в себя систематический контроль за стоимостью материалов, лекарств и других медицинских товаров. Активы медицинских учреждений содержат множество видов оборудования и расходных материалов, часть которых подвергается периодической замене, учитывая изменение их стоимости, а также доступность новых технологий и разработок.

Для ведения бухгалтерского учета материалов используется счет 11510500 «Материалы». В учетную политику включаются такие аспекты, как порядок начисления амортизации, приобретения расходных материалов, оценка материалов и услуг, списание медикаментов и оборудования, сроки погашения задолженностей и способ разграничения прибыли.

Издержки медицинских учреждений включают в себя расходы на заработные платы сотрудников, затраты на лекарственные средства и медицинское оборудование, кассовые операции и налоговые обязательства перед бюджетом. Кроме того, налоговые выплаты разделяются поскольку некоторые услуги освобождены от НДС в соответствии со ст. 149 НК РФ, и их учитывают в отдельном списке. Ведение учета расходных материалов требует учета их функционального назначения.

Доходы от оказания медицинских услуг отражаются в учете исключительно при фактическом оказании услуги. Для финансовой отчетности используется счет 1104Н90, на котором отображается выручка от услуг и итоговая сумма прибыли.

При учете медицинских расходников в категорию МПЗ включают медикаменты, сырье и материалы. Для проведения начального учета требуются декларации, полученные от поставщиков. Списание препаратов происходит на основании утвержденных методов, таких как метод FIFO или по усредненной цене. Кроме того, должностное лицо регулярно проверяет срок годности медицинских препаратов.

По обнаружению некачественной продукции, ее либо возвращают, либо списывают как негодную. Этот процесс документируется актом, в котором указывается наименование, обозначение, срок и стоимость продукции.

Предметно-количественный учет используется для отслеживания количества и использования препаратов (например, учет в медицинских карточках, выдача в кабинеты). Пока материалы находятся на складе или в аптеке, они считаются активными и списываются только после использования или после того, как становятся негодными. Бухгалтерский учет списывает расходы на момент передачи средств со складов или аптек в кабинеты и запасники. В приложении находится скриншот учета лекарственных материалов в поликлинике при помощи программного обеспечения 1С.

Оборудование и медицинская аппаратура рассматриваются как основные средства в финансовой отчетности и включают в себя медицинскую технику, инструменты и другие активы. Они также подлежат амортизации в соответствии со стандартами бухгалтерского учета организации, в том числе нормами ФСБУ 6/2020. Для более удобного учета каждому устройству присваивается инвентарный номер. При учете учитывается следующие моменты: основная информация (название, модель); технические характеристики (документация, сертификаты, удостоверения качества, паспорта, инструкции); данные о проведенных поверках и техническом обслуживании, а также информацию о ремонте и модернизации оборудования.

2.2 Анализ хозяйственной деятельности ГОБУЗ «МОПНД

ГОБУЗ «МОПНД», в своей основной деятельности, оказывает широкий спектр медицинских услуг пациентам различного возраста и состояния здоровья -это сложная система учета, требующая особого внимания к деталям и точности в отражении медицинских услуг и соответствующих расходов.

Особенности учета медицинских услуг включают в себя классификацию услуг в зависимости от их типа, специализации и уровня сложности. Каждая медицинская услуга должна быть четко документирована, что содержит не только описание услуги, но и точное указание времени, затраченного персоналом, использованных ресурсов и оборудования

Кратко рассмотрим показатели по отрасли в сравнении с показателями ГОБУЗ «МОПНД» (таблица 8).

Таблица 8 – Отраслевые показатели в сравнении с показателями ГОБУЗ «МОПНД» за 2020-2022 гг.

| Показатель | ГОБУЗ «МОПНД» | Существенно хуже среднего | Среднеотраслевое значение | Существенно выше среднего | ||

| 2020 | 2021 | 2022 | ||||

| Коэффициент автономии | 0,84 | 0,91 | 0,89 | ≤-0,54 | 0,17 | ≥0,77 |

| Коэффициент обеспеченности собственными средствами | 0,81 | 0,85 | 0,79 | ≤-2,32 | 0 | ≥0,69 |

| Коэффициент покрытия инвестиций | 0,96 | 1 | 0,87 | ≤0,05 | 0,63 | ≥0,9 |

Из таблицы видно, что показатели ГОБУЗ «МОПНД» за период с 2020 по 2022 гг. превышает среднее значение по коэффициенту автономии в среднем значении за весь исследуемый период. По коэффициенту обеспеченности собственными средствами также видно, что поликлиника превышает средние показатели по отрасли, как и по коэффициенту покрытия инвестиций.

Коэффициент автономии, к примеру, рассчитывается по формуле:

Кавт = Сср / А

Соответственно, на 2022 год Кавт. составляет:

Кавт 2020 = 87764663/104481742 = 0,84

Кавт 2021 = 83695540/ 91973121 = 0,91

Кавт 2022 = 86559887/97258300 = 0,89

Финансовый учет в медицинских учреждениях организован в соответствии с установленными нормативами и правилами. Одним из отличий между государственным и частным финансированием является то, что в случае государственного финансирования определенные медицинские услуги предоставляются бесплатно (кроме нескольких позиций), в то время как частные медицинские учреждения ориентированы на получение прибыли.

Таблица 8 – Анализ движения денежных средств по текущей деятельности

| Статьи | 2021 г. | 2022 г. | Изменения | ||||

| Тыс. руб. | % | Тыс. руб. | % | Абсл. Откл. 2022/2021 | Отн. откл. 2022/2021 | Абсл. Откл. структуры | |

| Приток денежных средств от текущей деятельности | |||||||

| Поступили всего: | 6147,23 | 100 | 6154,34 | 100 | 7,11 | 100,12 | 0,00 |

| От оказания платных услуг | 1093,08 | 17,78 | 1295,85 | 21,06 | 202,77 | 118,55 | 3,27 |

| От выполнения государственного задания | 2987,69 | 48,60 | 3141,15 | 51,04 | 153,46 | 105,14 | 2,44 |

| Штрафы | 1468,77 | 23,89 | 1005,66 | 16,34 | -463,11 | 68,47 | -7,55 |

| Безвозмездные денежные поступления текущего характера | 381,37 | 6,20 | 415,88 | 6,76 | 34,51 | 109,05 | 0,55 |

| Отток денежных средств по текущей деятельности | |||||||

| расходы | 6217,96 | 100 | 6966,5 | 100 | 748,54 | 112,04 | 0,00 |

| Оплата труда | 2314,74 | 37,23 | 2564,55 | 41,67 | 249,81 | 110,79 | 4,44 |

| Оплата работ, услуг | 1251,88 | 20,13 | 1544,78 | 25,10 | 292,9 | 123,40 | 4,97 |

| Социальное обеспечение | 974,8 | 15,68 | 915,74 | 14,88 | -59,06 | 93,94 | -0,80 |

| Прочие расходы | 111,88 | 1,80 | 156,88 | 2,55 | 45 | 140,22 | 0,75 |

| Приобретение товаров и материальных запасов | 1564,66 | 25,16 | 1784,55 | 29,00 | 219,89 | 114,05 | 3,83 |

| Чистый доход от текущей деятельности | -70,73 |

| -812,16 |

| -741,43 | 1148,25 | 0,00 |

Основная часть дохода от текущей деятельности, это полученное финансирование за выполнение государственного задания. При этом темп изменений составил 105,14%, за счет изменение структуры получаемых доходов, доля данного показателя увеличилась на 2,44%.

Также увеличивается доля от оказания платных услуг на 3,27%. Доля дохода, полученная за счет начисленных штрафов (не выполнение договорных обязательств, со стороны поставщиков и подрядчиков) сократилась на 7,55%, при этом, данный показатель снизился на 463,11 тыс. руб.

Основной отток от текущей деятельности, это оплата труда персоналу ГОБУЗ «МОПНД». Доля расходов на оплату труда увеличилась на 4,44%, темп прироста показателя составил 10,79%. Рост оплаты труда обусловлен индексацией заработной платы сотрудникам ГОБУЗ «МОПНД».

Закупка товаров и услуг для выполнения государственного задания. Доля расходов в текущей деятельности составил 29% в 2022 г. и 25,16% в 2021 г. Темп изменений составил 114,05%. Рост расходов на закупку товаров и услуг, обусловлен высокими темпами инфляции.

Чистый доход от текущей деятельности, имеет отрицательное значение. В таблице 9 представлен анализ по инвестиционной деятельности.

Таблица 9 – Анализ движения денежных средств по инвестиционной деятельности

| Статьи | 2021 г. | 2022 г. | Изменения | ||||

| Тыс. руб. | % | Тыс. руб. | % | Абсл. Откл. 2022/2021 | Отн. откл. 2022/2021 | Абсл. Откл. структуры | |

| Приток денежных средств от инвестиционной деятельности | |||||||

| Поступили всего: | 512,5 | 100 | 115,6 | 100 | -396,9 | 22,56 | — |

| От реализации нефинансовых активов (основные средства) | 512,5 | 100 | 115,6 | 100 | -396,9 | 22,56 | — |

| Отток денежных средств по инвестиционной деятельности | |||||||

| расходы | 303,14 | 100 | 2106,4 | 100 | 1803,26 | 694,86 | — |

| Приобретение нефинансовых активов | 303,14 | 100 | 2106,4 | 100 | 1803,26 | 694,86 | — |

| Чистый доход от инвестиционной деятельности | 209,36 |

| -1990,8 |

| -2200,2 | -950,90 | — |

Денежные потоки по инвестиционной деятельности представлены в основном продажей и покупкой основных средств. При этом в 2021 г. доходы от реализации основных средств превышали отток при приобретении, как следствие чистых доход от инвестиционной деятельности имел положительное значение. В 2022 г. расходы на приобретение, превышали получаемых доход от реализации основных средств, как следствие чистый доход имеет отрицательное значение.

ГОБУЗ «МОПНД» не ведет финансовую деятельность в течение двух лет, а именно не получало и не предоставляло кредиты и займы, не имело ценных бумаг и прочих финансовых вложений.

В таблице 10 представлен анализ по направлениям потока денежных доходов, а также по источникам финансирования за 2021-2022 гг.

Таблица 10 – Анализ денежных потоков по направлению и источникам финансирования ГОБУЗ «МОПНД» за 2021-2022 гг.

| Показатели | Источники финансирования | 2021 | 2022 | изменения | ||||

| Тыс. руб. | % | Тыс. руб. | % | Абсл. Откл. 2022/2021 | Отн. откл. 2022/2021 | Абсл. Откл. структуры | ||

| Текущая деятельность | Деятельность с целевыми средствами | 597697,17 | 16,67 | 278411,24 | 15,12 | -319285,93 | 46,58 | -1,55 |

| Деятельность по государственному заданию | 1634761,60 | 45,60 | 1563161,74 | 84,88 | -71599,86 | 95,62 | 39,29 | |

| Приносящая доход деятельность | 1352934,70 | 37,73 | 0,00 | 0,00 | -1352934,70 | 0,00 | -37,73 | |

| Итого | 3585393,46 | 100 | 1841572,98 | 100 | -1743820,48 | 51,36 | 0,00 | |

| Инвестиционная деятельность | Приносящая доход деятельность | 20705,76 | 100 | 34960,91 | 100 | 14255,14 | 168,85 | 0,00 |

| Итого | 20705,76 | 100 | 34960,91 | 100 | 14255,14 | 168,85 | 0,00 | |

Основной денежный поток наблюдается по деятельности, связанной с выполнением государственного задания. Основная причина, ГОБУЗ «МОПНД» государственное учреждение, которое выполняет социальные гарантии в части обеспечения медицинской помощи населения г. Москвы и Московской области. В 2021 г. денежных поток от деятельности приносящий доход составил 37,73% от всего объема текущей деятельности.

ГОБУЗ «МОПНД» также получает средства по целевым направлениям. В 2022 г. денежный поток по целевой деятельности снизился на 319285931 руб., что изменило структура на 1,55%.

Денежный поток по инвестиционной деятельности представлен по источнику финансирования «приносящая деятельность», иначе говоря, ГОБУЗ «МОПНД» реализует основные средства, купленные на собственные средства, и которые физически и морально устарели.

Анализ, проведенный в таблице 6 показывает, что ГОБУЗ «МОПНД» использует смешенную систему финансирования. Основной денежный поток наблюдается за счет финансирования выполнения государственного задания.

В таблице 11 представлены источники финансирования оттока денежных средств.

Таблица 11 – Анализ оттока денежных средств по направлению и источникам финансирования ГОБУЗ «МОПНД» за 2021-2022 гг.

| Показатели | Источники финансирования | 2021 | 2022 | изменения | ||||

| Тыс. руб. | % | Тыс. руб. | % | Абсл. Откл. 2022/2021 | Отн. откл. 2022/2021 | Абсл. Откл. структуры | ||

| Текущая деятельность | Деятельность с целевыми средствами | 160504,21 | 5,09 | 117764,35 | 0,87 | -42739,86 | 73,37 | -4,22 |

| Деятельность по государственному заданию | 1627394,27 | 51,61 | 11940380,8 | 88,62 | 10312986,50 | 733,71 | 37,01 | |

| Приносящая доход деятельность | 1365430,61 | 43,30 | 1416152,8 | 10,51 | 50722,19 | 103,71 | -32,79 | |

| Итого | 3153329,09 | 100 | 13474297,9 | 100 | 10320968,82 | 427,30 | — | |

| Инвестиционная деятельность | Деятельность с целевыми средствами | 81025,84 | 14,39 | — | 0,00 | -81025,84 | 0,00 | -14,39 |

| Деятельность по государственному заданию | 187685,15 | 33,34 | 8053,28 | 59,35 | -179631,87 | 4,29 | 26,02 | |

| Приносящая доход деятельность | 294284,60 | 52,27 | 5514,76 | 40,65 | -288769,84 | 1,87 | -11,63 | |

| Итого | 562995,59 | 100 | 13568,0366 | 100 | -549427,55 | 2,41 | 0,00 | |

Согласно данным таблицы 7, расходы целевых средств сократились на 42739,86 тыс. руб., как следствие доля данных расходов в общей расходе по текущей деятельности снижается на 4,22% и на конец 2022 г., доля расходов по целевым средствам составила всего 0,87%. При этом расходы на выполнение государственного задания выросли в 7,3 раза, и доля данных расходов увеличилась на 37,01%, на конец 2022 г. она составила 88,62%.

Расходы денежных средств, которые были осуществлены по деятельности, приносящей доход увеличились на 3,71%, но за счет роста доли расходов по выполнению государственного задания, это категория расходов снизилась на 32,79% и на конец 2022 г. составила всего 10,51%.

Движение денежных средств по инвестиционной деятельности изменялась в 2021-2022 гг., так инвестиционная деятельность расходов денежных целевых средств в 2022 г. не было. Расходы связанные с инвестиционной деятельности при выполнении государственного задания снизилась на 93,61% при этом увеличилась доля данных расходов на 26,02%, и на конец 2022 г. они составили 59,35%. Доля расходов по инвестиционной деятельности по источнику финансирования «Приносящая доход» сократилась на 98,03% и как следствие сократилась доля данных расходов на 11,63%.

В Приложение 1 представлен детализированный анализ расходов денежных средств по текущей деятельности по источникам финансирования.

На основание абсолютных показателей распределение денежных средств от текущей деятельности ГОБУЗ «МОПНД» проведен структурный анализ в таблице 12.

Таблица 12 – Анализ изменений динамики и структуры расходов денежных средств по текущей деятельности ГОБУЗ «МОПНД»

| Статьи | 2021 г. | 2022 г | Абс. Откл. | Темп изменений | |||||||||||

| Целевые средства | Государственное задание | Прочая деятельность | Целевые средства | Государственное задание | Прочая деятельность | Целевые средства | Государственное задание | Прочая деятельность | Целевые средства | Государственное задание | Прочая деятельность | ||||

| Заработная плата |

| 84,95 | 54,59 | 0 | 13,67 | 62,67 | — | 249 857,08 | 142 108,07 |

| 118,07 | 119,06 | |||

| начислений на выплаты по оплате труда |

| 73,73 | 38,87 |

| 11,91 | 45,94 | — | 222 318,08 | 119 909,07 |

| 118,53 | 122,60 | |||

| прочие несоциальные выплат персоналу в натуральной форме |

| 11,22 | 15,73 |

| 1,76 | 16,73 | — | 27 539 | 22 199 |

| 115,08 | 110,34 | |||

| Оплата работ, услуг | 4,18 | 3,59 | 34,72 | 6,27 | 65,93 | 21,23 | 678,40 | 7 813 919,58 | — 173 452,61 | 110,12 | 13484,52 | 63,42 | |||

| за счет оплаты работ, услуг | 1,27 | 2,61 | 34,35 | 2,38 | 65,77 | 20,86 | 768,70 | 7 810 912,38 | — 173 603,53 | 137,74 | 18513,55 | 62,98 | |||

| услуг связи | 0,00 | 0,01 | 0,00 | 0,00 | 0,00 | 0,00 | — | 1,01 | — |

| 100,86 | — | |||

| транспортных услуг | 0,00 | 0,28 | 0,00 | 0,00 | 0,05 | 0,00 | — | 1 151,70 | 9,02 |

| 125,24 | 115,86 | |||

| коммунальных услуг | 0,00 | 0,61 | 0,12 | 0,00 | 0,10 | 0,12 | — | 1 966,50 | 83,30 |

| 119,91 | 105,10 | |||

| страхования | 2,79 | 0,09 | 0,24 | 3,88 | 0,01 | 0,23 | 97,00 | — 111,00 | 53,00 | 102,17 | 92,71 | 101,63 | |||

| за счет уплаты налогов, пошлин и сборов | 0,00 | 0,00 | 0,02 | 0,00 | 0,00 | 0,02 | — | — | 5,60 | — | — | 102,37 | |||

| за счет уплаты штрафов за нарушение законодательства о закупках и нарушение условий | 0,12 | 0,01 | 0,00 | 0,14 | 0,00 | 0,00 | -19,64 | 28,46 | — | 89,51 | 115,21 | — | |||

| контрактов (договоров) | 14,98 | 6,84 | 6,48 | 42,08 | 9,68 | 11,75 | 25 515,20 | 1 044 440,83 | 77 956,51 | 206,15 | 1038,65 | 188,16 | |||

| приобретения товаров и материальных запасов | 80,85 | 4,62 | 4,20 | 51,66 | 10,72 | 4,34 | — 68 933,45 | 1 204 769,00 | 4 110,22 | 46,88 | 1701,43 | 107,16 | |||

Основная часть расходов денежных средств приходится на оплату заключенных контрактов по поставке материальных ценностей, и услуг с целью функционирования деятельности Поликлиники. А также выплата заработной платы сотрудникам медицинского учреждения. При этом как ранее отмечалось, основной поток расходов осуществляется за счет средств, выделенных на выполнение государственного задания.

Таким образом, проведенный анализ движения денежных средств ГОБУЗ «МОПНД» выявил, что основные денежные средства учреждения поступают п о текущей деятельности, а именно за счет выполнения государственного задания. Основной отток денежных средств приходится на выплату заработной платы сотрудникам учреждения, а также оплату материальных ценностей, и для получения услуг.

2.3 Оценка организации системы внутреннего контроля ГОБУЗ «МОПНД»

Для контроля за деятельностью ГОБУЗ «МОПНД», а также выявлению отклонений при распределении выделенных бюджетных средств, внутри организации сформирован внутренний финансовый контроль.

Целью организации внутрифирменного финансового контроля является – выявление и предотвращение нарушений, а также повышение эффективности деятельности ГОБУЗ «МОПНД».

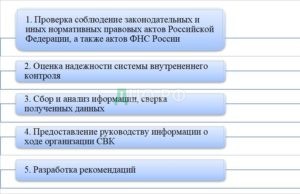

Внутренней финансовый контроль ГОБУЗ «МОПНД» включает несколько этапов

Внутренний контроль ГОБУЗ «МОПНД» проводится в большинстве случаев на основе риск-анализа, а именно определение участков учета, которые могут вестись неэффективно.

Проведение внутреннего контроля финансовой деятельности в ГОБУЗ «МОПНД» разрабатывает план-график с учетом предыдущих проверок:

— проверяются те участки деятельности, в которых ранее были выявлены ошибки, повлекшие к искажению учетных данных учреждения;

— контроль информационных данных отраженных в автоматизированных системах учета с использование первичной документации;

Для проведения внутреннего финансового контроля формируется группа специалистов из сотрудников ГОБУЗ «МОПНД».

Внутренний контроль включает в себя несколько этапов: предпроверочный, проверка, заключение. Так на первом этапе создается комиссия, в которую входят различные служащие ГОБУЗ «МОПНД». Для определения служащих, которые будут входить в комиссию, учитывается срок работы в данном учреждении, должность, квалификация, уровень образования. На предпроверочном этапе определяет председатель комиссии, который курирует проведение контроля, а также подготавливает итоговое заключение о проведенной проверке. Также председатель комиссии разрабатывает и утверждает план (участки проверки, сроки проверки, регистры для проведения контроля).

Информация которую получают специалисты службы проверки можно разделить на внутренние и внешние источники.

Ко источникам информации можно отнести:

– ГОБУЗ «МОПНД»;

– организационно-управленческая структура ГОБУЗ «МОПНД»;

– материалов предыдущих комплексных и тематических проверок;

– писем, жалоб и обращений пациентов ГОБУЗ «МОПНД»;

Руководитель ГОБУЗ «МОПНД» при утверждении комиссии учитывает факт злоупотребление проверяющих своих обязанностей, а также недопущения конфликта интересов при проведении контроля. Это позволяет получить независимое и достоверное мнение при осуществлении проверки.

За проверяющими закрепляются различные участки деятельности учреждения, что позволяет в короткие сроки провести проверку.

Проверяющие могут запрашивать необходимый объём документов при осуществлении контроля. Также используются различные методы контроля: сплошной – когда представленные документы проверяются полностью, выборочные из общего объема документов выбираются рандомно для последующей оценки.

При необходимости проверяющей составляет рабочий документ в котором указывает выявленные ошибки, а также может предоставить рекомендации по их исправлению и последующему недопущению.

В ходе аудита финансирования Государственного образовательного бюджетного учреждения здравоохранения «Многопрофильный онкологический центр» (ГОБУЗ «МОПНД») привлекаются различные источники информации, обеспечивая комплексный анализ финансовых процессов. Ключевыми данными, используемыми в контрольной проверке, являются:

1. Смета расходов, а также плановые расчеты: Она предоставляет детальную информацию о бюджетных затратах учреждения, укрупненных по статьям бюджетной классификации. На основе этой информации производится анализ эффективности расходов в различных сферах деятельности.

2. Отчет об исполнении сметы расх. (форма №2): Этот документ дает представление о том, насколько точно были выполнены планируемые расходы, позволяя выявить возможные расхождения и принять меры по их коррекции.

3. Баланс исполнения сметы расх. (форма №1) с приложенной справкой: Здесь анализируется движение средств из бюджета по субсчетам 230 и 231 (140 и 143). Это помогает определить, какие именно статьи расходов были наиболее затратными, а также выявить финансовые потоки.

4. Отчет о реализации плана по штатам и также по контингентам (форма №3): Данный отчет предоставляет сведения непосредственно о соответствии фактического числа персонала и пациентов учреждения заявленным плановым показателям. Это важный аспект в оценке эффективности управления ресурсами.

5. Данные бухучета средств: Книга учета ассигнований и расходов позволяет детально проанализировать поступления средств и их распределение между различными направлениями, а также выявить возможные финансовые риски.

6. Плановые данные, нормы, а также нормативы расходов: Эти параметры предоставляют базовую основу для оценки эффективности финансовых ресурсов и сравнения фактических расходов с заранее установленными стандартами.

7. Информация о финансовом обеспечении за предыдущие периоды: Анализ данных о предыдущих периодах позволяет выявить тенденции и изменения в финансовых потоках, что полезно для прогнозирования будущих затрат и оптимизации бюджетного планирования.

Таким образом, использование разнообразных источников информации обеспечивает комплексный анализ финансового состояния ГОБУЗ «МОПНД» и формирует основу для эффективного управления ресурсами, корректировки стратегии развития и обеспечения качественного предоставления здравоохранения.

В процессе анализа финансирования ГОБУЗ «МОПНД» применяются методы: сопоставления, классификации, подробного изложения, исключения, а также абсолютные, средние значения и относительные значения, включая логическое исследование. Основной задачей проверки контроля является выявление достаточности и эффективности использования финансовых средств для выполнения функций учреждения.

Текущий контроль в ГОБУЗ «МОПНД» осуществляется сотрудниками структурных подразделений, в должностных инструкциях которых закреплена эта функциональная обязанность. Основные процедуры текущего контроля – это согласование документов в рамках схемы документооборота учреждения, проверка кассовых и платежных документов, проверка первичной документации, проверка и контроль текущей работы сотрудников в разрезе их обязанностей, проверка наличия денежных средств, нефинансовых активов и т. д.

Одним из обязательных мероприятий внутреннего контроля является проведение инвентаризации имущества и расчетов, благодаря которой выявляется фактическое наличие имущества, производится сопоставление его с данными бухгалтерского учета, проверяется полнота отражения в учете расчетов и обязательств. В 2022 году проведена инвентаризация имущества и финансовых обязательств ГОБУЗ «МОПНД». Проверка проходила в период с 03.12.2022 по 14.12.2022 в соответствии с инструкцией по бухгалтерскому учету № 157н, приказом Минфина РФ от 13.06.1995 № 49 и на основании распоряжения Местной администрации от 03.12.2018 № 244-р. По результатам инвентаризации расхождений с данными бухгалтерского учета не установлено. Фактов неэффективного использования движимого и недвижимого имущества не установлено, имущество используется в соответствии с его назначением.

В таблице 13 представлены критерии качества осуществления внутреннего контроля ГОБУЗ «МОПНД»

Таблица 13- Критерии оценки качества организации внутреннего контроля ГОБУЗ «МОПНД»

| № п/п | Вопросы | Критерии | Баллы | Оценка |

| Оценка качества нормативного правового обеспечения осуществления внутреннего контроля | ||||

| 1 | Определение должностных лиц по осуществлению внутреннего | Определены | 1 | 1 |

| Не определены | 0 |

| ||

| 2 | Утверждение плана внутреннего контроля | План утвержден | 1 | 1 |

| План не утвержден | 0 |

| ||

| 3 | Утверждение предельных сроков проведения проверок, основания для их приостановления и продления | Предельные сроки и основания утверждены | 1 | 1 |

| Предельные сроки и основания не утверждены | 0 |

| ||

| 4 | Утверждение формы акта проверки | Форма акта утверждена | 1 |

|

| Форма акта не утверждена | 0 | 0 | ||

| 5 | Утверждение порядка составления годовой отчетности о результатах осуществления внутреннего контроля | Порядок утвержден | 1 |

|

| Порядок не утвержден | 0 | 0 | ||

|

|

| ИТОГО | 5 | 3 |

| Оценка качества организации и осуществления внутреннего контроля | ||||

| 1 | Выполнение плана внутреннего контроля | План исполнен | 1 | 1 |

| План не исполнен | 0 |

| ||

| 2 | Соблюдение сроков проведения контрольных мероприятий | Сроки соблюдены | 1 | 1 |

| Сроки не соблюдены | 0 |

| ||

| 3 | Наличие в актах проверок информации о выявленных нарушениях, о наличии или об отсутствии возражений со стороны объектов контроля, предложений и рекомендаций по устранению выявленных недостатков | Наличие информации | 1 | 1 |

| Отсутствие информации | 0 |

| ||

| 4 | Наличие в актах проверок выводов о степени надежности внутреннего финансового контроля и о соответствии ведения бюджетного учета методологам и стандартам бюджетного учета, установленными Минфином РФ | Наличие информации | 1 | 1 |

| Отсутствие информации | 0 |

| ||

| 5 | Составление годовой отчетности о результатах внутреннего финансового контроля и аудита. | Годовой отчет составлен | 1 | 0 |

| Годовой отчет отсутствует | 0 |

| ||

| 6 | Составление карт внутреннего финансового контроля | Карты составляются | 1 |

|

| Карты не составляются | 0 | 0 | ||

|

|

| ИТОГО | 6 | 4 |

Выявлены недостатки при осуществлении внутреннего контроля ГОБУЗ «МОПНД», отрицательно влияющие на эффективность функционирования указанной системы:

− не определен порядок составления годовой отчетности о результатах контрольных мероприятий;

− годовой отчет о проведенных мероприятиях внутреннего контроля не составляется;

− карты внутреннего контроля не составляются;

− журналы (регистры) внутреннего контроля не ведутся;

3. Совершенствование системы внутреннего контроля ГОБУЗ «МОПНД»

3.1 Направления совершенствования СВК ГОБУЗ «МОПНД»

В процессе изучения организации внутреннего финансового контроля ГОБУЗ «МОПНД», было определено, что отсутствуют карты внутреннего финансового контроля. Так необходимая информация формируется на различных носителях проверяющий (записи, личные выводы, служебные записки), и при завершении процесса, подготавливается внутренний отчет.

Основной целью улучшения ВК в рамках ГОБУЗ «МОПНД» является повышение эффективности учреждения. Это задача, которую необходимо решать через выявление и предотвращение возможных нарушений, недостатков и рисков, присутствующих в его деятельности. Не менее важным аспектом является устранение причин этих нарушений и минимизация негативных последствий.

Однако, проведенные проверки, осуществляемые согласно принципу периодичности и охватывающие все направления деятельности ГОБУЗ «МОПНД», выявили недостаток в определении наиболее рискоемких направлений деятельности. Также не удается точно выделить наиболее существенные нарушения, влияющие на эффективность налогового администрирования, и выявить основные причины и условия их возникновения. Это в свою очередь приводит к повторяемости значимых и системных нарушений в последующей работе налоговых органов.

Для снижения количества повторяемых нарушений предлагается внедрить анализ рисков в деятельность ГОБУЗ «МОПНД» уже на стадии планирования проверок. Это подразумевает проведение углубленного предпроверочного анализа и формирование на его основе программ аудиторских проверок. Важно учитывать особенности и риски, присущие деятельности данного учреждения.

Таким образом, системный подход к анализу рисков на стадии планирования проверок и последующее формирование программ аудиторских проверок позволят более эффективно предотвращать нарушения, снижая повторяемость значимых и системных проблем в работе налоговых органов.

Максимальное внимание проверяющих на рисковых участках ГОБУЗ «МОПНД» оптимизирует расходы на внутренний аудит, повышая эффективность. Для своевременного воздействия на ключевые технологические процессы требуется оценка системы внутреннего контроля на всех уровнях управления. Разработка и признание официальных критериев оценки обеспечивают их легитимность. Эта система становится надежным инструментом для оценки эффективности внутреннего контроля, включая предотвращение потенциальных рисков, например, в сфере здравоохранения. Концентрация усилий и разработка критериев позволят ГОБУЗ «МОПНД» наиболее эффективно решать текущие нерешенные вопросы и при этом строить безопасное будущее.

В контексте функционирования государственного учреждения здравоохранения «МОПНД» под внутренним контролем подразумевается постоянный и систематический процесс, который строго реализуется на всех уровнях управления и в каждом подразделении налоговых органов. Основная цель данного процесса заключается в обеспечении:

1. Соблюдения всех законодательных и иных нормативных актов Российской Федерации, что гарантирует правомерность деятельности учреждения.

2. Повышения эффективности и результативности деятельности ГОБУЗ «МОПНД», например, через оптимизацию рабочих процессов и использование передовых методов медицинского обслуживания.

3. Своевременного выявления и анализа рисков, связанных с работой учреждения здравоохранения, что позволяет предупредить возможные проблемы и минимизировать их воздействие.

4. Обеспечения полноты и достоверности информационных ресурсов и показателей отчетности ГОБУЗ «МОПНД», что содействует прозрачности и ответственности в управлении.

Для оптимизации данного процесса руководству ГОБУЗ «МОПНД» рекомендуется использовать инструменты внутреннего финансового контроля в виде карт контроля. Создание четких и структурированных карт для каждого уровня управления и подразделения налоговых органов способствует более эффективному мониторингу и управлению рисками. Применение подобных инструментов также ускоряет выявление и устранение недостатков в деятельности, что, в конечном итоге, содействует общей эффективности ГОБУЗ «МОПНД». Таким образом, использование карт внутреннего финансового контроля представляет собой необходимый шаг к повышению качества и устойчивости здравоохранения в современных условиях.

Карта внутреннего финансового контроля – предварительный этап самого контроля, включающий информацию о каждой операции: исполнителе, периодичности и контролирующих лицах. Процесс включает оценку бюджетных рисков по двум критериям: вероятности негативных событий и их влияния на бюджет. Например, в образовании риски зависят от изменений законодательства или финансирования, а влияние — от объема грантов и их воздействия на качество образовательных программ.

В итоге, составление карты контроля – важный этап для эффективного управления бюджетными процессами, требующий системного подхода и анализа рисков для предотвращения негативных последствий.

Карты внутреннего контроля включают операции с важными бюджетными рисками, особенно теми, что связаны с коррупцией. Риски определяются по критериям, прежде всего, на основе предыдущих проверок и выявленных нарушений.

Управление ГОБУЗ «Многопрофильная областная поликлиника неотложной медицинской помощи» выделяет следующие факторы, являющиеся источниками потенциальных рисков:

1. Недостаточная разработка и правовая утвержденность нормативно-правовых актов, регулирующих деятельность учреждения.

2. Низкое качество формирования и несвоевременное представление документации, необходимой для обеспечения эффективной работы учреждения.

3. Возможность возникновения конфликта интересов как следствие внутренних противоречий и недостатков в организации трудовых отношений.

4. Низкая эффективность средств автоматизации в процессе подготовки документов, что может привести к задержкам и ошибкам в работе.

5. Отсутствие достаточного профессионального уровня у сотрудников, что может отрицательно сказаться на качестве предоставляемых услуг.

Для устранения и предотвращения вышеописанных рисков предлагается создать карту внутреннего контроля, включающую в себя ряд мероприятий, направленных на повышение эффективности внутренних бюджетных процедур.

Внутренний контроль будет реализовываться через проведение следующих контрольных мероприятий:

1. Периодическая проверка документов на их соответствие законодательству и внутренним стандартам, чтобы предотвратить нарушения в процессе оформления документации.

2. Согласование операций как меры предупреждения возможных конфликтов интересов и обеспечения прозрачности в деятельности учреждения.

3. Регулярная сверка данных для поддержания точности и достоверности информации, используемой в управленческих решениях.

4. Систематический сбор, анализ и оценка информации о выполнении внутренних бюджетных процедур с целью выявления и устранения возможных негативных тенденций.

Эти контрольные действия будут применяться как в рамках самоконтроля, так и в процессе контроля на уровне подчиненности, а также при смежном контроле. Таким образом, самоконтроль, контроль на уровне подчиненности и смежный контроль представляют собой инновационные методы финансового контроля, обеспечивающие комплексный подход к управлению рисками и повышению качества внутренних процедур.

Новая система классификации контроля и процедур улучшает управление и повышает эффективность структуры через внутренний контроль. Недостатки и нарушения бюджетных процедур регистрируются в специальных журналах. Информация о результатах контроля передается руководителю, который принимает административные и кадровые решения.

Руководитель принимает решения по использованию автоматизированных контрольных мер, изменению карт контроля, стандартов и процедур. Он также принимает меры по устранению конфликтов интересов, проведению проверок, привлечению к ответственности виновных и повышению квалификации сотрудников.

Таким образом, основная цель ВК — обеспечение действенного функционирования рассматриваемого нами ГОБУЗ «МОПНД». Приоритет — предотвращение нарушений БК РФ, достигаемое непосредственно совершенствованием ИС и регламентацией функционирования госорганов. В итоге система ВК обеспечивает прозрачность и в то же время законность ФХД, что способствует высокому качеству предоставляемых здравоохранением услуг.

Приложение 3 иллюстрирует образец контрольной карты во время формирования бюджета расходов непосредственно на следующий год.

В процессе проведения внутреннего контроля, возникают риски, которые влияют на экономическую безопасность ГОБУЗ «МОПНД». При разработке автоматизированных программ, необходимо внедрить алгоритм, который будет определять автоматически риски.

Рисунок 7 — Предлагаемая схема внутреннего контроля ГОБУЗ «МОПНД»

На представленной схеме можно увидеть схему нового проведения внутреннего контроля и аудита в ГОБУЗ «МОПНД». По данной схеме видно, что количество источников рисков увеличится, управление рисками станет более эффективным, а значит работа ГОБУЗ «МОПНД» станет качественой

Главная цель внутреннего финансового контроля в ГОБУЗ «МОПНД» заключается в оценке надежности системы контроля, подтверждении достоверности бюджетной отчетности и формировании предложений по оптимизации использования бюджетных средств. На текущем этапе эта функция находится в стадии развития.

Основной акцент внутреннего финансового контроля направлен на обеспечение эффективного функционирования ГОБУЗ «МОПНД». Приоритетной задачей становится предупреждение и пресечение нарушений бюджетного законодательства. Этот аспект решается путем совершенствования информационных систем в управлении ГОБУЗ «МОПНД» и уточнением порядка работы учреждения.

Ключевым элементом в этом процессе является улучшение информационных систем управления, что позволит оперативно выявлять и предотвращать нарушения. Подробная регламентация порядка работы учреждения также играет важную роль в предупреждении финансовых неполадок.

Таким образом, внутренний финансовый контроль в ГОБУЗ «МОПНД» стремится не только к оценке надежности системы контроля и подтверждению достоверности отчетности, но и активно участвует в создании условий для более эффективного использования бюджетных средств.

3.2 Оценка эффективности предложенных мероприятий

Оптимизация ВК целесообразна в поиске максимальной экономической эффективности. Количественные показатели в Табл.14, такие как сокращение финансовых нарушений, улучшение эффективности ресурсов и повышение доверия, служат оценкой экономического эффекта. Однако важно избегать излишних затрат, чтобы не нарушить баланс между новыми процедурами и экономической эффективностью, что является ключом к успешному улучшению системы ВК.

Таблица 14 — Показатели, характеризующие экономическую эффективность

| № п/п | Наименование показателя |

| 1 | Количество взысканий, предписаний, требований и запросов от контролирующих органов, составленных относительно обнаруженных нарушений |

| 2 | Экономия от избежания штрафов контролирующих органов и от выявленных недочетов системы внутреннего контроля в целом. |

| 4 | Количество недоработок, выявленных при внешнем аудите в ходе проверки деятельности СВК ГОБУЗ «МОПНД». |

| 5 | Процент вовремя представленных руководству компании отчетов по итогам осуществленных контролей и проделанных процедур. |

| 6 | Процент своевременно внедренных рекомендаций от общего числа принятых рекомендаций; |

Улучшение ВК рассматриваемой нами организации ГОБУЗ «МОПНД» влечет определенные финансовые затраты (табл. 15).

Таблица 15 — Исходные данные для оценки эффективности предлагаемых рекомендаций по совершенствованию СВК

| Наименование показателя | Значение |

| Затраты на внедрение рекомендаций, за весь период | 120 000 |

| Срок реализации, количество лет | 5 |

| Экономия от внедрения рекомендаций, в год | 60 000 |

| Финансирование внедрения данных рекомендаций за счет: | 120 000 |

| Собственных средств | 100% |

| Ставка дисконтирования | 10% |

Затраты на внедрение рекомендаций включают:

— 100,0тыс. руб. на зарплату и страх-е взносы сотрудника;

— 20,0тыс. руб. на аудитора для изучения текущей СВК и предоставление рекомендаций.

Экономия от внедрения предполагает сокращение расходов на штрафы и санкции. Расчет экономического эффекта приведен в табл.16.

Таблица 16

Расчет показателей экономической эффективности

| Период год, t | Денежные доходы, тыс.руб. | Денежные расходы, тыс.руб. | Чистый денежный поток, тыс.руб. | Дисконтированный денежный поток, тыс.руб. |

| 0 | — | 120 | -120 | — |

| 1 | 60 | — | 60 | 54,55 |

| 2 | 60 | — | 60 | 49,59 |

| 3 | 60 | — | 60 | 45,08 |

| 4 | 60 | — | 60 | 40,98 |

| 5 | 60 | — | 60 | 37,26 |

| Z |

|

|

| 227,46 |

Реализация предложенных улучшений в системе внутреннего контроля ГОБУЗ «МОПНД» приведет к:

1. Увеличению уверенности руководства в достижении стратегических целей через систематическое выявление и оценку рисков, а также внедрение мер по их снижению.

2. Снижению возможности злоупотреблений и обеспечению сохранности имущества организации.

3. Усовершенствованию, упрощению и сокращению трудозатрат в контрольной работе.

4. Повышению общей эффективности СВК.

В долгосрочной перспективе это откроет возможность контроля по «ключевым точкам» стандартизированных бизнес-процессов для улучшения качества принимаемых решений.

Заключение

Итак, система внутреннего контроля (далее — СВК) – неотъемлемая часть управления компанией.

Цель исследования заключалась в разработке методического инструментария и практических рекомендаций для повышения эффективности службы внутреннего контроля с целью совершенствования деятельности учреждения. Для достижения этой цели были поставлены следующие задачи:

— изучен теоретико-методические основы внутреннего контроля в учреждении и классифицировать существующие методики проведения проверяющих процедур;

— проведение исследования основных тенденций и выявить особенности проведения внутреннего контроля;

— разработать и апробировать методический инструментарий оценки эффективности внутреннего контроля.

Актуальность выбранного направления исследования подтверждена анализом научной периодики, проведенным в рамках н работы. Анализ позволил идентифицировать понятия и выявить основные проблемы организации работы внутреннего контроля.

Выполнив анализ СВК ГОБУЗ «МОПНД», выделим плюсы: Локальные акты, утверждающие стратегию и тактику внутреннего контроля, регулярно обновляются. Действия в этой сфере определяются на основе оценки рисков, а сама система подвергается независимому мониторингу.

К минусам СВЕ ГОБУЗ «МОПНД» можно отнести:

− не определен порядок составления годовой отчетности о результатах контрольных мероприятий;

− годовой отчет о проведенных мероприятиях внутреннего контроля не составляется;

− карты внутреннего контроля не составляются;

− журналы (регистры) внутреннего контроля не ведутся.

Из-за меняющейся среды (внешней), для эффективности функционирования, предприятие должно регулярно совершенствовать СВК, а также матрицу рисков и процедур контроля.

С целью совершенствования организации внутреннего контроля для ГОБУЗ «МОПНД» были предложены мероприятия, которые позволяют повысить внутренний контроль за счет системности. Оценка экономической эффективности показала, что данные мероприятия снизят затраты на оплату штрафов от вышестоящих инстанций.

Список использованных источников

1. Информация Минфина России № ПЗ-11/2013 «Организация и осуществление экономическим субъектом внутреннего контроля совершаемых фактов хозяйственной жизни, ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности» / СПС КонсультантПлюс.

2. Письмо Минфина России от 27.12.2022 № 02- 06-07/128426 «О направлении рекомендаций по организации и обеспечению (осуществлению) внутреннего контроля совершаемых фактов хозяйственной жизни и ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности, включая проведение инвентаризации в целях составления годовой бухгалтерской (финансовой) отчетности» / СПС КонсультантПлюс.

3. Приказ Минфина России от 15.04.2021 № 61н (ред. от 07.11.2022) Об утверждении унифицированных форм электронных документов бухгалтерского учета, применяемых при ведении бюджетного учета, бухгалтерского учета государственных (муниципальных) учреждений, и Методических указаний по их формированию и применению / СПС КонсультантПлюс.

4. Приказ Минфина России от 30.12.2017 № 274н (ред. от 30.09.2021) Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора «Учетная политика, оценочные значения и ошибки» / СПС КонсультантПлюс.

5. Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 05.12.2022) «О бухгалтерском учете» (с изм. и доп., вступ. в силу с 01.01.2023) / СПС КонсультантПлюс.

6. Электронный СМАРТ-контроль (контроллинг) и учет государственных финансов для управленческих решений / Министерство финансов Российской Федерации. — URL: https : / / minfin . gov . ru / ru / perfomance / projects/electronic_SMART_control (дата обр. 11.12.2023).

7. Арабян, К. К. Теория и методология внутреннего контроля [Текст] : монография / К. К. Арабян. — М. : МЭСИ, 2020. — 115 с.

8. Азарская М.А. Система внутреннего контроля организаций: учебное пособие/ М.А.Азарская — Поволжский государственный технологический университет: Йошкар-Ола : ПГТУ, 2018. — 69 с.

9. Батуева А.Б. Организация системы внутреннего контроля / А.Б. Батуева// Вопросы науки и образования.- 2022.-№7.-С.34-39.

10. Воропаев Ю.Н. Оценка внутреннего контроля. // Бухгалтерский учет. – 2022. – № 8. С. 45-53.

11. Гаврилова А.Н., Попов А.А. Финансы организации (предприятия): Учебник. – М.: КРОНУС, 2023. – 608 с.

12. Данилевский, Ю. А. Внутренний контроль в отраслях народного хозяйства [Текст] / Ю. А. Данилевский. — М. : Олма-Пресс, 2022. — 392 с.

13. Данилина Е.А. Организация внутреннего контроля в кредитных организациях // Экономика и бизнес: теория и практика. — 2021. — №1. — С. 61- 63. [Электронный ресурс]: Режим доступа: http://economyandbusiness.ru/organizatsiya-vnutrennego-kontrolya-v-kreditnyhorganizatsiyah

14. Даудов С. Д. Оценка системы внутреннего контроля внутренним аудитом как метод повышения эффективности бизнес-процессов организации/ С.Д. Даудов, О.Н. Ковалева // Вестник НГИЭИ. -2022.- № 7.-С. 132-147.

15. Как внедрять новые требования 209-ФЗ по управлению рисками. https://www.audit-it.ru/articles/finance/a106/977853.html

16. Качановский Д.Е. Порядок создания службы внутреннего аудита и организация ее работы. // Государство и право. – 2021. – № 2. – С. 15-17.

17. Колесов Е.С. Внутренний контроль в системе управления организацией. // Экономические науки. – 2020. – С. 23-28.

18. Крышкин О. Настольная книга по внутреннему аудиту. Риски и бизнес-процессы. – М.: Альпина Паблишер, 2020. – 477 с.

19. Меринов А. Ю. Оценка эффективности системы внутреннего контроля/А.Ю. Меринов // Актуальные вопросы современной науки. -2021. — №4.-С.55-62

20. Резниченко С. М. Современные системы внутреннего контроля: Учебное пособие (ФГОС) / Резниченко С.М., Сафонова М.Ф., Швырева О.И. — Ростов-на-Дону :Феникс, 2019. — 510 с.

21. Нетёсова О.Ю. Развитие внутреннего контроля с позиции министерства финансов российской федерации. [Электронный ресурс]: Режим доступа: https://cyberleninka.ru/article/n/razvitie-vnutrennego-kontrolyas-pozitsii-ministerstva-finansov-rossiyskoy-federatsii

22. Организация и осуществление экономическим субъектом внутреннего контроля совершаемых фактов хозяйственной жизни, ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности (Информация Министерства финансов Российской Федерации от 26 декабря 2014 года № ПЗ-11/2014 // Официальный интернет-портал правовой информации. [Электронный ресурс]: – URL: http://www.pravo.gov.ru.

23. Ржавина Ю.Б. Система внутреннего контроля: концептуальные основы // Научное обозрение. Экономические науки. — 2022. — № 4. — С. 78-82. [Электронный ресурс]: Режим доступа: https://scienceeconomy.ru/ru/article/view?id=957

24. Ржавина, Ю. Б. Система внутреннего контроля: концептуальные основы [Электронный ресурс] / Ю. Б. Ржавина // Научное обозрение. Экономические науки. — 2022. — № 4. — С. 78–82. — Режим доступа: https://science-economy.ru/ru/article/view?id=957.

25. Серебрякова, Т. Ю. К вопросу об оценке эффективности внутреннего контроля потребительского общества [Электронный ресурс] / Т. Ю. Серебрякова // Современные проблемы науки и образования. — 2023. — № 5. — Режим доступа: https://scienceeducation.ru/ru/article/view?id=10720

26. Стешина А.В. Теоретические аспекты внутреннего контроля: цель, задачи и основные принципы внутреннего контроля/А.В. Стешина//Цифровое будущее инновационной экономики России межвузовский сборник научных трудов и результатов совместных научно-исследовательских проектов. Москва, -2018. С. 299-304.

27. Суматохина, А. В. Основы создания системы внутреннего контроля на малом предприятии [Текст] / А. В. Суматохина, О. А. Юрьева // Актуальные проблемы бухгалтерского учета, анализа и аудита : материалы XIII Всероссийской молодежной научно-практической конференции с международным участием, Курск, 28 апреля 2021 года. — Курск : Юго-Западный государственный университет, 2021. — С. 408–412.

28. Ткаченко Ю.А. Документирование внутреннего контроля /Ю.А.Ткаченко// Белгородский экономический вестник. -2020. № 4.-С.68-74

29. Фролова, И. В. Оценка эффективности системы внутреннего контроля предприятия нефтяной промышленности / И. В. Фролова, Т. М. Тарасова // Вестник Самарского государственного экономического университета. – 2020. – № 7(189). – С. 99-106.

1 2

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.