или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

1 2

Содержание

Введение

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

1. Теоретические аспекты организации системы внутреннего контроля на предприятии

1.1 Сущность внутреннего контроля на предприятии

1.2 Нормативно-правовое регулирования организации системы внутреннего контроля на предприятии

1.3 Основные методы и приемы организации системы внутреннего контроля предприятия

2. Анализ организации СВК в ГОБУЗ «МОПНД»

2.1 Общая характеристика деятельности ГОБУЗ «МОПНД»

2.2 Анализ хозяйственной деятельности ГОБУЗ «МОПНД

2.3 Оценка организации системы внутреннего контроля ГОБУЗ «МОПНД»

3. Совершенствование системы внутреннего контроля ГОБУЗ «МОПНД»

3.1 Направления совершенствования СВК ГОБУЗ «МОПНД»

3.2 Оценка эффективности предложенных мероприятий

Заключение

Список использованных источников

Введение

Организации в процессе ведения хозяйственной деятельности свершают множество операций, от уровня организации контроля за отражением данных операций в финансовой деятельности организации, зависят основные бизнес-процессы.

В настоящее время организации различных форм собственности должны организовывать внутренний контроль, обязанность данной процедуры законодательно закреплена в Федеральном законе № 402 «О бухгалтерском учете» от 06 декабря 2011 г.

Организация внутреннего контроля позволяет снизить риски деятельности, негативно влияющие на итоговый финансовый результат.

Актуальность выпускной квалификационной работы заключается в том, что формирование внутреннего контроля в различных организациях позволяет выявлять ошибки, неточности, и повышать достоверность бухгалтерского учета и его информативность. В настоящее время многие организации ведут деятельность при высоких рисках, при этом использование различных информационных систем, не позволяют их полностью минимизировать. При этом форма организации внутреннего контроля не регламентируется, и руководители фирм и предприятий, самостоятельно разрабатывают с учетом особенности ведения деятельности, и объема проверок.

Целью выпускной квалификационной работы является проведение анализа и направлений совершенствования системы внутреннего контроля.

Согласно поставленной цели, определены задачи:

— рассмотреть теоретические аспекты организации системы внутреннего контроля на предприятии;

— провести оценку организации системы внутреннего контроля на исследуемом объекте;

— предложить мероприятия по совершенствованию системы внутреннего контроля на исследуемом объекте;

Объект исследования ГОБУЗ «МОПНД».

Предмет исследования – внутренний контроль предприятия.

Теоретической основной написания работы являлись различные труды авторов по теме исследования.

Информационной базой исследования являлись внутренние документы объекта исследования, бухгалтерская отчетность.

1. Теоретические аспекты организации системы внутреннего контроля на предприятии

1.1 Сущность внутреннего контроля на предприятии

Система внутреннего контроля индивидуальна для каждой организации. Она разрабатывается на основе операций, которые свершаются в течение отчетного периода, и зависит от уровня квалификации персонала, использование автоматизированных систем. Внутренний контроль является одним из элементов бизнес-процессов предприятия, так как позволяет выявить отклонения при функционировании общей системы.

Изучая научны труды специалистов, работы которых посвящены исследованию внутреннего контроля, было выявлено, что общей трактовки данного термина нет.

Так в работе Ю.О. Егорова, под внутренним контролем понимается создание такой системы проверки, которая исследует входящие и исходящие данные на микро и макроуровне. При этом, данный автор, делает акцент, на том, что данная система наиболее актуальна при оценке инвестиционных процессов организации. Основная причина в том, что инвестиционная деятельность имеет высокие риски, и отслеживание отклонений с помощью системы внутреннего контроля позволяет выявить их, и предпринять управленческие решения для их устранения.

Использование внутреннего контроля на макроуровне более проблематично и затруднено, чем на микроуровне, так как макроуровень организации включает в себя взаимодействие со многими внешними факторами. Организация контроля внутри предприятия основывается на информационно-аналитических источниках, и при необходимости добавляются новые процедур, формы документов или наоборот отменяются, по причине неэффективности.

М.Ю. Писклова, под внутренним контролем подразумевает организацию обязанностей между сотрудниками предприятия, которые должны быть соблюдены после завершения различных операций. Данный автор считает, что формирование внутреннего контроля происходит при разработке кадровой документации – должностной инструкции сотрудников предприятия, и позволяет учитывать специфику деятельности организации при свершении тех или иных операций. Таким образом, можно констатировать, что определение внутреннего контроля затрагивает различные сферы деятельность: кадровая, инвестиционная, финансовая или операционная.

Е.А. Храмова под внутренним контролем подразумевает организацию системы позволяющая проводить проверку документооборота компании, уровень развития взаимодействия между подразделениями за счет применение разработанных методик и индивидуальных процедур.

При разборе термина «внутренний контроль организации», М.С. Коська и И.В. Воюцкая ориентируются на «Методические рекомендации по организации и осуществлению внутреннего контроля». Согласно этому нормативному документу, система внутреннего контроля (СВК) представляет собой совокупность организационных структур, политик, процедур и действий персонала организации. Ее цель — минимизация рисков через реализацию внутреннего контроля в соответствии с внутренними документами, такими как методики, регламенты и процедуры.

Система внутреннего контроля строится на основе организационных структур, определенных политик и процедур, которые, в свою очередь, вытекают из внутренних документов. Она представляет собой механизм, предназначенный для управления и снижения рисков в рамках корпоративной деятельности.

Система внутреннего контроля направлена на минимизацию рисков через строгое соблюдение внутренних документов, а именно через проверки отчетов, аудит и соблюдение финансовых процедур.

Данные авторы считают, что организация системы внутреннего контроля позволяет выявить отклонения и ошибочные допущения при операционной деятельности предприятия. За счет использование утвержденного алгоритма проверки, выявляются ошибочные действия, которые несут в себе различные риски.

Таким образом, система внутреннего контроля является существенным компонентом управления предприятием. Ее роль заключается в обеспечении эффективности и надежности всех бизнес-процессов организации, а также в минимизации рисков и угроз, которые могут возникнуть в ходе ее деятельности. Сущность внутреннего контроля на предприятии раскрывается через ряд основных аспектов. Прежде всего, внутренний контроль включает в себя организацию системы проверки всех операций, проводимых на предприятии. Он направлен на то, чтобы контролировать выполнение всех бизнес-процессов в соответствии с определенными стандартами и правилами. Таким образом, внутренний контроль способствует обеспечению соблюдения порядка и дисциплины на предприятии, а также предотвращает возможные нарушения законодательства.

Система внутреннего контроля формируется за основании процессов протекающие в организации, а также за счет действий и принятых управленческих решений со стороны собственного или органов управления.

Высшие органы управления предприятия в рамках своих компетенций принимают решения в части функционирования системы внутреннего контроля:

— участвуют в разработке алгоритма проведения процедур проверки;

— утверждают форм регистров, отчетности для фиксирования итогов проведения внутреннего контроля;

— принимают решения в части организации бизнес-процессов, и как следствия создания документооборота между подразделениями;

— принимают решения для предотвращения и недопущения ошибок при ведение организационной, финансовой, инвестиционной деятельности;

— оценивают результаты проведения проверок и принимают решения о введения дисциплинарных взысканий на виновных в свершении ошибок;

— разрабатывают мероприятия позволяющие устранить выявленные ошибки.

Важным аспектом внутреннего контроля является обнаружение и предотвращение мошенничества и коррупции на предприятии. С помощью системы внутреннего контроля можно выявить незаконные действия сотрудников, а также своевременно предотвратить причинение вреда предприятию. Внутренний контроль способствует снижению риска финансовых потерь, связанных с мошенническими действиями. Одним из ключевых аспектов сущности внутреннего контроля является обеспечение правильности и достоверности финансовой отчетности предприятия. Система внутреннего контроля помогает предотвратить возможные ошибки и искажения, которые могут возникнуть при составлении финансовой отчетности. Данная система обеспечивает своевременное и точное предоставление информации о финансовом положении и результативности предприятия, что позволяет принимать обоснованные управленческие решения.

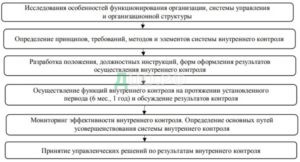

Как ранее было установлено, система внутреннего контроля имеет индивидуальный характер разработки, по причине специфики ведения деятельности экономического объекта. Но при этом, можно структурировать основные этапы по созданию системы внутреннего контроля в организациях (рис. 1)

Рисунок 1 Этапы формирования системы внутреннего контроля

Организация внутреннего контроля начинается с исследования основных процессов в организации. Так определяется система фиксации свершенных операций, информационные потоки и взаимосвязи, область ответственности тех или иных сотрудников. Это позволяет перейти ко второму этапы организации системы внутреннего контроля.

На втором этапе анализируются основные элементы процессов компании, которые попадают под проверку. К таким элементам могут относиться: финансы, производство, сбыт, маркетинг.

На основании полученной информации на предыдущих этапах устанавливаются должностные обязанности сотрудникам, для внедрения системы внутреннего контроля.

На основании утвержденных сроков проведения контроля (месяц, квартал, полугодие), разрабатываются внутренняя отчетность. Внутренняя отчетность позволяет структурировать полученные данные, для последующего анализа и оценки результатов проведенной проверки.

Использование полученных результатов и сравнение их с предыдущими позволяет определить эффективность организации контроля, а также предпринять соответствующие меры по улучшению действующей системы.

В зависимости от условий проведения внутреннего контроля, различают различные виды проверок (рис. 2).

Сущность внутреннего контроля на предприятии заключается в постоянном анализе и оценке эффективности деятельности организации. С помощью системы внутреннего контроля можно выявить проблемные места и узкие места в бизнес-процессах предприятия, а также предложить меры по их улучшению. Внутренний контроль помогает повысить эффективность и конкурентоспособность предприятия, а также оптимизировать затраты и ресурсы

Рисунок 2 — Классификация видов внутреннего контроля

Как ранее было установлено внутренний контроль формируется на основании различных элементов (таблица 1).

Таблица 1 Элементы системы внутреннего контроля [1, 2]

| № пп | Элемент | Документы |

| 1 | Внутренняя среда | — бюджет компании; — положения, инструкции, приказы, планы; — организационная структура и штатное расписание организации; — система организации и ведения бухгалтерского учета (учетная политика, приложения к учетной политики, план счетов, график документооборота); — положения по налогообложению в организации; — кодексы |

| 2 | Управление рисками | — положение о признания рисков; — карта рисков; — оценка деятельности во внешней среде |

| 3 | Контрольные мероприятия | – положение об организации документооборота на предприятии; — результаты инвентаризации; — положение о деятельности ревизионной комиссии; — положения о создания и ведения архива документов |

| 4 | Мониторинг | — определение периодичности выполнения проверок; — положение о сроках предоставления результатов проверок |

| 5 | Информация и коммуникация | – перечень форм отчетности; – графики документооборота; – графики составления и представления отчетности; – схемы информационных потоков; – компьютеризированные информационно-аналитические системы и т. п. |

Процедуры внутреннего контроля представляют собой совокупность мер, направленных на снижение рисков, которые могут повлиять на достижение целей экономического субъекта. В этот комплекс входят различные аспекты, среди которых выделяются документальное оформление, информационное обеспечение и контрольные процедуры.

Документальное оформление является одним из ключевых элементов внутреннего контроля. Это включает в себя систематизацию и учет документов, что позволяет не только обеспечить четкость в процессах, но и создать основу для дальнейшего анализа и мониторинга.

Информационное обеспечение, в свою очередь, подразумевает обеспечение необходимой информацией для принятия обоснованных решений. В контексте внутреннего контроля это может включать в себя не только правильную организацию данных, но и их своевременное обновление.

Контрольные процедуры являются инструментом подтверждения соответствия между объектами, такими как документы, и установленными требованиями. Это также включает в себя мониторинг и разграничение полномочий. Например, внутренний контроль может предусматривать регулярные проверки, чтобы убедиться в том, что сотрудники следуют предписанным процедурам и не превышают свои полномочия.

Контрольные процедуры представляют собой набор установленных правил и процессов, которые направлены на обеспечение надлежащей проверки над деятельностью предприятия. Данные процедуры включают в себя меры, а именно: разделение обязанностей, двойной контроль, проверка документов (арифметическая, сопоставление данных с другими документами), которые помогают предотвратить возможные ошибки, мошеннические действия и утечки информации.

Для эффективности выполнения контрольных процедур необходимо вести документацию, разработанную согласно условиям деятельности предприятия. Контрольные процедуры должны быть четко определены и документированы, чтобы все сотрудники предприятия могли им следовать.

Информационное обеспечение является неотъемлемой частью системы внутреннего контроля. Оно предусматривает наличие корректной и достоверной информации, которая необходима для принятия обоснованных решений и контроля над процессами. Для информационного обеспечения необходимо правильно организовать систему учета и отчетности, а также использовать современные информационные технологии, которые позволяют быстро обрабатывать и хранить информацию.

Мониторинг является инструментом системы внутреннего контроля, который выполняет независимую оценку эффективности и соответствия существующих процессов и процедур. Мониторинг проводится специалистами, имеющие необходимые знания и опыт в области проверок, что позволяет контролировать соблюдение установленных норм и правил. Проведение мониторинга позволяет выявить возможные уязвимости и риски, а также на основании полученных результатов разрабатывать рекомендации по их устранению и улучшению процессов.

Регулярные проверки являются основным инструментом системы внутреннего контроля, который позволяет обнаружить и предотвратить нарушения и ошибки в работе предприятия. Эти проверки могут осуществляться как внутренними службами безопасности и контроля, так и внешними специалистами. Регулярные проверки включают в себя такие действия, как оценка документации, проверка соблюдения правил и процедур, анализ операций и сделок.

В целом, элементы системы внутреннего контроля являются неотъемлемой частью успешного функционирования предприятия. Они обеспечивают надежность и защиту его активов, а также помогают предотвратить возможные риски и ущерб. Правильная организация и регулярное обновление элементов системы внутреннего контроля позволяют предприятию достичь высокого уровня эффективности и доверия со стороны заинтересованных сторон.

Оценка системы внутреннего контроля организации направлена на достижение ряда целей, которые способствуют повышению качества управления организацией и росту эффективности ее функционирования.

1.2 Нормативно-правовое регулирования организации системы внутреннего контроля на предприятии

Внутренний контроль организации позволяет проводить проверки функционирования предприятия на различных этапах развития, а также инспектировать различные участки деятельности организации. Место внутреннего контроля в системе управления организацией представлена на рис.3

Рисунок 3 — Место контроля в системе управления организацией

Как ранее было сказано, ведение внутреннего контроля регулируется Федеральным законом № 402 «О бухгалтерском учете» от 06 декабря 2011 г.

Данный нормативно-правовой акт относится к законодательному уровню регулирования внутреннего контроля.

Система внутреннего контроля на нормативном уровне регулируется Гражданским Кодексом РФ и Налоговым Кодексом РФ.

Собственник имущества по законам России обязан контролировать использование и сохранность предприятийского имущества. Налоговый кодекс, статья 105.26, устанавливает требования к информационному взаимодействию в рамках налогового мониторинга, с акцентом на внутренний контроль. Эти аспекты должны быть четко определены в регламенте информационного взаимодействия.

Указанные нормы законодательства подчеркивают значение системы внутреннего контроля для эффективного налогового мониторинга. Это не только гарантирует соблюдение налоговых обязательств, но и способствует эффективности предприятия. Таким образом, для успешного функционирования в области налогообложения необходимо активно разрабатывать и поддерживать эффективные системы внутреннего контроля, обеспечивающие точность и своевременность финансовых обязательств. [4].

Согласно Закону № 402-ФЗ «О бухгалтерском учете», каждая компания должна устанавливать и проводить при этом внутренний контроль за своей хозяйственной деятельностью. [5].

С начала 2011г., когда был принят ФЗ №402-ФЗ «О бухгалтерском учете», внутренний контроль стал принудительным не только для банков, но и для других юридических лиц. Согласно закону, каждый экономический субъект обязан организовать и проводить внутренний контроль над фактами хозяйственной деятельности.

Важным аспектом стало то, что если у экономического субъекта существует бухгалтерская (финансовая) отчетность, подлежащая обязательному аудиту, то ему также требуется наладить и поддерживать внутренний контроль в процессе ведения учета и формирования финансовой отчетности.

Таким образом, внутренний контроль стал неотъемлемой частью корпоративной культуры, обеспечивая не только соответствие законодательным требованиям, но и повышение эффективности управления финансами и ресурсами организации[23].

Контроль над деятельностью организации охватывает разные аспекты (как внутренние, так и внешние). Внешний контроль может иметь как обязательный, так и добровольный характер. ФЗ №307 «Об аудиторской деятельности» установлены соответствующие критерии для обеспечения обязательного контроля, то есть проведения аудита, для организаций различных форм собственности.

В соответствии с требованиями закона о аудиторской деятельности разработаны разнообразные федеральные стандарты, направленные непосредственно на приближение российских стандартов к международным нормам проведения аудита. Этот шаг содействует повышению прозрачности и стандартности в процессе аудиторской проверки.

Принципы устройства внутреннего контроля для бизнеса разъясняются в Информационном письме Минфина России под номером ПЗ-11/2013. Этот документ охватывает такие вопросы: как организовать и внедрить систему внутреннего контроля для хозяйствующего субъекта. В письме содержится подробная информация о том, как должен быть оформлен внутренний контроль, как организовывать его режим, а также дается описание процедур оценки внутреннего контроля.

Таким образом, система контроля деятельности организации представляет собой слаженное взаимодействие внутреннего и внешнего контроля, обеспечивающее эффективность, надежность и соответствие стандартам в управлении и финансовой отчетности.

Согласно письму Минфина № ПЗ-11/2013, внутренний контроль играет ключевую роль в обеспечении эффективности и результативности деятельности организации, а также в достижении операционных и финансовых целей, а также в сохранности активов, и его важнейшим аспектом является обеспечение достоверности сведений бухгалтерского учета и отчетности.

Важные части внутреннего контроля, согласно письму Минфина, — это окружающая обстановка, определение рисков, правила, передача информации и оценка эффективности контроля.

Контрольная среда создается с учетом корпоративной культуры и степени вовлеченности руководства в контрольные процессы. Это не только определение обязанностей и полномочий, но и создание атмосферы, способствующей эффективному контролю.

Оценка рисков позволяет идентифицировать потенциальные угрозы и возможности, что позволяет организации лучше подготовиться к возможным событиям. Например, в сфере финансов это может включать оценку рыночных условий или изменения в законодательстве.

Процедуры внутреннего контроля представляют собой установленные методы и процессы, направленные на обеспечение точности и надежности бухгалтерской информации. Например, это может включать ежедневные банковские согласования или периодические инвентаризации активов.

Информация и коммуникация играют важную роль в обеспечении правильного функционирования внутреннего контроля. Эффективное обмен информацией между отделами и сотрудниками способствует своевременному выявлению проблем и их решению.

Оценка внутреннего контроля помогает подстраивать систему контроля под изменения в компании. Например, если компания растет, нужно пересмотреть текущие правила и внести нужные изменения[18].

Важно отметить, что внутренний контроль обязателен и закреплен законом. В Федеральном законе № 208 от 26.12.1995 «Об акционерных обществах» и в Федеральном законе от 8 февраля 1998 г. №14-ФЗ «Об обществах с ограниченной ответственностью» есть статьи (ст. 85 и ст. 47 соответственно), которые регулируют создание ревизионных комиссий, их функции и режим работы.

Федеральным законом №209-ФЗ от 19 июля 2018 года внесены значительные изменения в законодательство об акционерных обществах, закрепляя важные нормы. Расширение полномочий совета директоров (наблюдательного совета) стало ключевым моментом согласно статье 65.1. Теперь этот орган имеет новые функции, включая определение принципов управления рисками, внутреннего контроля и аудита.

Следовательно, совет директоров активно участвует в формировании стратегии устойчивого управления рисками. Это позволяет руководству создавать эффективные методы контроля и снижения рисков для обеспечения стабильной и надежной деятельности компании.

Совет директоров разрабатывает стратегии снижения ключевых рисков, обеспечивая устойчивость компании на переменном рынке. Новые полномочия укрепляют систему внутреннего контроля и аудита, позволяя оценивать их эффективность и обеспечивать прозрачность финансовой отчетности. Эти изменения в законодательстве способствуют более эффективному управлению рисками и повышению уровня внутреннего контроля, обеспечивая стабильность акционерных обществ в долгосрочной перспективе.

Ст.87.1 устанавливает требования к управлению рисками, внутреннему контролю и внутреннему аудиту в публичных обществах. Обязательными становятся устройство систем управления рисками и внутреннего контроля, направленных на обеспечение эффективности деятельности. Публичные общества должны организовать систему, выявляющую и минимизирующую возможные риски. Внутренний контроль гарантирует соответствие операций стандартам.

Для оценки эффективности управления предусмотрен обязательный внутренний аудит, выявляющий слабые места и способствующий совершенствованию системы. Ключевую роль в формировании политики по управлению рисками, контролю и аудиту играет совет директоров, который утверждает внутренние документы, определяющие принципы снижения рисков и повышения эффективности управления.

Ст.87.1 является неотъемлемой частью системы регулирования, обеспечивая комплексный подход к управлению рисками в публичных обществах. Она гарантирует, что управление рисками, внутренний контроль и внутренний аудит становятся неотъемлемой частью корпоративного управления, способствуя устойчивому и эффективному функционированию организации[2].

Как отмечалось ранее, эффективное осуществление внутреннего контроля оказывает значительное воздействие на снижение инвестиционных рисков. Этот аспект особенно актуален в сфере банковской и страховой деятельности, где инвестиционная активность является неотъемлемой частью процессов и для надежного функционирования данной системы в указанных отраслях установлены строгие нормы и правила, регулирующие создание и ведение внутреннего контроля.

Федеральными законами № 7 от 07.02.2011 г. «О клиринге и клиринговой деятельности», № 325-ФЗ от 21.11.2011 г. «Об организованных торгах» и № 156-ФЗ от 29.11.2001 г. «Об инвестиционных фондах» утверждены нормативные акты, определяющие принципы и требования к внутреннему контролю в данных учреждениях. Эти законы создают фундаментальный каркас, обеспечивающий стабильность и прозрачность в инвестиционной сфере.

Примером такого воздействия может служить ситуация, когда банковская организация строго следит за своими инвестиционными портфелями, используя эффективные механизмы внутреннего контроля. В случае изменений в экономической конъюнктуре, банк, имея четкую систему внутреннего мониторинга, способен оперативно реагировать, минимизируя потенциальные финансовые риски.

Таким образом, внутренний контроль не только соответствует законодательным требованиям, но также служит ключевым инструментом для смягчения возможных негативных последствий инвестиционных решений.

В вышеуказанных документах (нормативных актах) установлено, что контроль осуществляется ответственным или же отделом входящим в оргаструктуру предприятия.

Внутренний контроль определен как один из инструментов по противодействию легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма.

Таким образом, организация системы внутреннего контроля регулируется на различных уровнях правовой системы, и позволяет особенности деятельности предприятия в зависимости от вида деятельности. При этом организация внутреннего контроля для многих предприятий и учреждений обязательна, это позволяет предотвратить ошибки в процессе деятельности.

Внутренний контроль обеспечивает достоверность финансовой отчетности, эффективность процессов и защиту от мошенничества. Правильная организация системы внутреннего контроля требует определения целей и задач, разработки политик и процедур, а также проведения регулярных проверок и аудитов.

1.3 Основные методы и приемы организации системы внутреннего контроля предприятия

Организация внутреннего контроля на предприятии основывается на применение различных методов, позволяющие установить правильность свершения операций, к таким методам относятся:

1) Проведение инвентаризации. Данный метод позволяет выявить расхождения между фактическим количеством активов и обязательств, и данных, отраженных в учете. Инвентаризация проводится на основании графика проверки активов и обязательств, утвержденных в начале отчетного года, в зависимости от объема проведения операций. Чем больше оборот и операций по активам и обязательства, тем чаще проводится проверка;

2) Проверка документов и документооборота. Данный метод позволяет проводить проверку отражения данных в системе учета;

3) Проведение арифметической проверки. Использование данного метода позволяет выявить расхождения в учете и первичных документах.

4) Проведение опроса персонала. Данный метод позволяет выявлять недостатки в организации процессов предприятия.

От частоты проведения проверок методы проверок классифицируются по временным интервалам: непрерывный контроль (чаще всего используется при проведении операций с денежными средствами, периодический контроль (проверка материальных ценностей, обязательств), разовый контроль (например, установления достоверности формирования уставного капитала). На рисунке 4 представлены методы, используемые при различных временных видах контроля.

Рисунок 4 — Состав методов непрерывного, периодического и разового контроля

За счет индивидуальной организации учета, руководители предприятий разрабатывают процедуры контроля, позволяющие проводить проверку для подтверждения достоверности данных, с целью выявления ошибок и допущения неточности, утраченных первоначальных документов, а также для решения спорных ситуаций [11].

Характеристика процедур, используемых при различных методах контроля представлены в таблице 2.

Таблица 2 – Методы и процедуры внутреннего контроля

| Метод и Процедура ВК | Вид контроля | Дополнение |

| Разделение обязанностей | Непрерывный | Распределение обязанностей между сотрудниками при проведении денежных операций. Двойной контроль осуществляется периодически согласно должностным инструкциям. Выдача разрешений – разовой контроль. |

| Подтверждение полномочий | Периодический | Система паролей формирует список активных пользователей и выдает индивидуальные пароли. Специальные карточки с подписью предоставляют индивидуальные допуски. |

| Документальный контроль | Непрерывный | Нумерация хозяйственных операций после начала обеспечивает отслеживание пути движения документов. Периодический контроль включает проверку обработки данных по «контрольным суммам» и сравнение сумм в регистрах. |

| Физические способы контроля | Непрерывный | Охрана имущества и ограничение доступа для предотвращения незапланированного хищения. Проведение инвентаризации периодически включает физическое измерение активов и пересчет денежных средств. |

| Система независимых проверок | Периодический | Ротация кадров, аттестации, ревизии и «горячие линии» обеспечивают оценку персонала и единую систему повышения квалификации. Использование независимых аудиторских проверок периодически включает приглашение внешних специалистов. |

Таким образом, использование различных методов внутреннего контроля, таких как разделение обязанностей, подтверждение полномочий, документальный контроль, физические способы контроля и система независимых проверок, обеспечивает комплексную защиту бизнес-процессов и активов компании, снижая риски и повышая уровень управления.

Внутренний контроль формируется как в выполняемых процессах организации, на первоначальном этапе принятия действий, связанных с финансовой или операционной деятельностью, например бухгалтер при принятии документа к учету оценивает документ по наличию обязательных реквизитов, арифметическая проверка данных, наличие подписей. И при соблюдение всех процедур фиксирует операцию в бухгалтерском учете. Также внутренний контроль осуществляется над самым бизнес-процессом. Оценка эффективности использование внутреннего контроля в организации, может проводиться за счет использования следующего алгоритма (рис. 5).

При неэффективности ВК необходимо выявить причины, предложить рекомендации для их нивелирования и сообщить об этом работникам, осуществляющим ВК.

При оценке внутреннего контроля важно понимать, на каком из этапов допускаются ошибки. Так если ошибки допускаются при проверке документов, то необходимо предпринять меры в части повышения квалификации персонала, ответственного за ведение документооборота. Если ошибки допускаются при автоматизированной программе, то необходимо пригласить специалистов для выявления ошибок и их устранение.

Рисунок 5 Алгоритм оценивания эффективности внутреннего контроля

Таким образом, организация внутреннего контроля на различных этапах деятельность предприятия позволяет выявить ошибки или предотвратить их, тем самым повышая достоверность получаемых данных, на основании чего могут быть приняты соответствующие управленческие решения.

2. Анализ организации СВК в ГОБУЗ «МОПНД»

2.1 Общая характеристика деятельности ГОБУЗ «МОПНД»

ГУЗ «Мурманский областной психоневрологический диспансер» начало свою деятельность, после получения свидетельства о государственной регистрации НКО № 230 от 05 мая 1999 года. Однако в соответствии с требованиями ГК РФ и Федерального закона от 08.05.2010 № 83-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений», учреждение претерпело изменения.

В результате реформации, оно было переименовано в Государственное областное бюджетное учреждение здравоохранения «Мурманский областной психоневрологический диспансер». Этот переход к бюджетному статусу предоставил учреждению дополнительные ресурсы и финансовую поддержку, что оказало положительное воздействие на качество предоставляемых услуг.

Важным этапом в этом процессе стал приказ Министерства здравоохранения Мурманской области от 2 сентября 2011 г.№592. Этот документ, кроме переименования бюджетных учреждений, подведомственных Министерству здравоохранения Мурманской области, также отнес их имущество к категории особо ценного движимого имущества. Параллельно был утвержден примерный устав бюджетного учреждения, что стало дополнительным шагом в стандартизации его деятельности.

Эти меры реорганизации и изменения в правовом статусе Учреждения основывались на законах РФ и Мурманской области, направленных непосредственно на повышение уровня эффективности государственных учреждений в области здравоохранения. Согласно Закону о некоммерческих организациях, бюджетное учреждение действует в рамках своего предмета и целей, утвержденных федеральными законами, другими НА, МПА и уставом.

Цель — оказывать услуги и выполнять работы в поддержку полномочий госорганов в сфере здравоохранения (согласно законодательству РФ).

ГОБУЗ «МОПНД» оказывает медицинскую помощь по следующим направлениям:

— амбулаторно;

— дневной стационар.

В ГОБУЗ «МОПНД» работают высококвалифицированные специалисты, которые ведут практическую и научную деятельность, разрабатывают новые методики лечения. Численность персонала на 01.01.2023 г. составила 212 человек.

ГОБУЗ «МОПНД» на балансе имеет высокотехническое оборудование, позволяющее проводить более детализированные обследования пациентов.

Высокие показатели результатов лечения пациентов достигнуты благодаря принципам действующие в ГОБУЗ «МОПНД» (рис. 6)

ГОБУЗ «МОПНД» в 2020 г. получила сертификат Росздравнадзора «Качество и безопасность медицинской деятельности»

Рисунок 6 – Принципы работы с пациентами в ГОБУЗ «МОПНД»

В таблице 3 представленные данные о количестве оказанных услуг ГОБУЗ «МОПНД» за 2021-2022 г.

Таблица 3 – Анализ выполнения государственного (муниципального) задания

| Показатель | 2021 г. | 2022 г. | ||

| Утверждено | Исполнено | Утверждено | Исполнено | |

| Первичная медико-санитарная помощь по ОМС (ед.) | 245611 | 240611 | 247413 | 263100 |

| Первичная медико-санитарная помощь не по ОМС (ед.) | 1708 | 1810 | 1867 | 1875 |

| Лечение | 532 | 505 | 537 | 537 |

Согласно данным о государственном (муниципальном) задании на оказание услуг (выполнение работ) и его исполнении ГОБУЗ «МОПНД» не выполняет план на оказание первичной медицинско-санитарной помощи в рамках ОМС, при этом наблюдается превышение оказание помощи не по ОМС. Данное превышение связано с особенностями приема пациентов не относящиеся к поликлинике.

За 2022 г. был получен доход в размере 1 876,53 тыс. руб. В таблице 4 представлен анализ доходов и расходов по видам деятельности.

Таблица 4 – Анализ доходов и расходов по видам деятельности ГОБУЗ «МОПНД»

| Показатель | 2021 | 2022 | Абсл. Откл. | Темп изм., % |

| Доходы полученные от деятельности с целевыми средствами | 597 697 166,11 | 278 411 235,55 | -319285931 | 46,58 |

| Доходы полученные от деятельности по государственному заданию | 1 322 269 368,82 | 1 563 161 743,63 | 240892374,8 | 118,22 |

| Доходы полученные от деятельности по приносящей деятельности | 1 423 448 400,09 | 34 960 907,63 | -1388487492 | 2,46 |

| Расходы полученные от деятельности с целевыми средствами | 160 504 209,23 | 117 764 349,55 | -42739859,7 | 73,37 |

| Расходы полученные от деятельности по государственному заданию | 1 627 394 267,87 | 1 940 380 764,11 | 312986496,2 | 119,23 |

| Расходы полученные от деятельности по приносящей деятельности | 1 365 430 614,33 | 1 416 152 800,18 | 50722185,85 | 103,71 |

Основная часть дохода ГОБУЗ «МОПНД» поступает за счет выполнения государственного задания. При этом по данной статье наблюдается увеличение финансирования на 118,22% или на 240 млн. рублей. Увеличение финансирования по выполнению государственного задания связано с увеличением плановых показателей по оказания услуг в рамках ОМС.

Также основная часть расходов ГОБУЗ «МОПНД» приходится на выполнение государственного задания.

ГОБУЗ «МОПНД» оказывает платные услуги, доход по данной статье снизился на 97% и составил на конец 2022 г. всего 34 млн. рублей.

При этом расходы на данной статье увеличились на 103,71% или на 50,722 млн. руб.

Для отражения финансовой деятельности на счетах бухгалтерского учета в ГОБУЗ «МОПНД» сформирован отдел бухгалтерия, возглавляемый главным бухгалтером. В подчинении главного бухгалтера находятся:

— бухгалтер кассир выполняющий следующие должностные обязанности: получение денежных средств, внесение информации в программу об операция по движению денежных средств, работа с кредитными учреждениями (передача и получение выписок банка о движении денежных средств), выдача денежных средств под аванс подотчетному лицу ГОБУЗ «МОПНД», выдача заработной платы сотрудникам ГОБУЗ «МОПНД», работа с первичными документами по учету денежных средств;

— бухгалтер по расчетам в обязанности которого входят: начисление заработной платы сотрудникам ГОБУЗ «МОПНД», учет активов и обязательств ГОБУЗ «МОПНД», ведение учета материальных ценностей, работа с первичной документации, отражение хозяйственных операций на бухгалтерских счетах учреждения;

— бухгалтер по прочим операциям.

1 2

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.