или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

СОДЕРЖАНИЕ

- Введение

- Глава 1. Теоретические основы управления денежными потоками предприятия

- 1.1. Денежные потоки предприятия: содержание и классификация

- 1.2. Особенности управления денежными потоками предприятия

- Глава 2. Анализ денежных потоков ООО «БашУралРегион»

- 2.1. Общая характеристика предприятия

- 2.2. Анализ финансового состояния предприятия

- 2.3. Анализ денежных потоков предприятия

- Глава 3. Совершенствование управления денежными потоками в ООО «БашУралРегион»

- 3.1. Оптимизация остатка денежных средств предприятия

- 3.2. Формирование плана денежных потоков предприятия

- Заключение

- Список использованной литературы

- Приложения

ВВЕДЕНИЕ

Актуальность темы выпускной квалификационной работы заключается в том, что в современных условиях деньги являются неотъемлемым атрибутом хозяйственной жизни предприятия. Все сделки, связанные с поставкой материальных ценностей и оказанием услуг, завершаются денежными расчетами. В условиях самостоятельного рыночного функционирования предприятий важнейшим аспектом устойчивого развития предприятия является стабильный денежный поток предприятия. Положительный денежный поток на длительном промежутке времени характеризует получение прибыли предприятием, наличие собственных средств, устойчивое и гарантированно ликвидное развитие.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Денежные средства являются одним из наиболее ограниченных ресурсов и успех предприятия в производственно-коммерческой деятельности во многом зависит от эффективности их использования. Нехватка денег тормозит хозяйственные процессы или снижает кредитоспособность предприятия со всеми вытекающими отсюда последствиями. Избыток денег (средства, которые не используются) приводит к потерям, связанным с упущенными возможностями. Нередко данные явления выступают как следствия ошибочных, пагубных подходов предприятия к управлению ликвидностью.

Следовательно, для реальной оценки финансового результата деятельности любого предприятия в первую очередь необходима информация о состоянии его финансовых ресурсов и их движении во времени, то есть о денежных потоках.

Основной частью денежного оборота является безналичный оборот. Свободные денежные средства предприятий хранятся на их расчетных, текущих, валютных и специальных счетах в банках. Движение денег происходит в виде перечисления их по счетам в кредитных учреждениях. Это позволяет обеспечить сохранность денежных средств, способствует эффективному осуществлению кредитных, расчетных и кассовых операций предприятий и организаций. Для государства очень важно ускорение безналичного оборота денежных средств, так как это способствует сдерживанию инфляции и упорядочению платежей.

Информация о движении денежных средств и выполнении бюджета по притоку и оттоку денежных ресурсов позволяет предприятию контролировать свою платежеспособность, оперативно принимать корректирующие меры по ее стабилизации. Кредиторы и инвесторы могут судить о способности предприятия генерировать денежные ресурсы, балансировать и синхронизировать денежные потоки.

Оптимизация денежных потоков осуществляется путем выбора наилучших форм их организации на предприятии с учетом внешних и внутренних факторов с целью достижения их сбалансированности, синхронизации и устойчивого роста чистого денежного потока.

В первую очередь необходимо добиться сбалансированности объемов положительного и отрицательного потоков денежных средств, поскольку и дефицит, и избыток денежных ресурсов отрицательно влияют на результаты хозяйственной деятельности.

При дефицитном денежном потоке снижаются ликвидность и уровень платежеспособности предприятия, что приводит к росту просроченной задолженности предприятия по кредитам банку, поставщикам, персоналу по оплате труда.

При избыточном денежном потоке происходит потеря реальной стоимости временно свободных денежных средств в результате инфляции, замедляется оборачиваемость капитала по причине простоя денежных средств, теряется часть потенциального дохода в связи с упущенной выгодой от прибыльного размещения денежных средств в операционном или инвестиционном процессе.

Синхронизация денежных потоков должна быть направлена на устранение сезонных и циклических различий в формировании как положительных, так и отрицательных денежных потоков, а также на оптимизацию средних остатков денежной наличности. Заключительным этапом оптимизации является обеспечение условий максимизации чистого денежного потока предприятия, рост которого обеспечивает повышение уровня самофинансирования предприятия, снижает зависимость от внешних источников финансирования.

Целью данной работы является анализ и критическая оценка системы управления денежными потоками на предприятии и определение направлений ее совершенствования на примере ООО «БашУралРегион».

Для достижения поставленной цели требуется решить следующие задачи:

- рассмотреть основы управления денежными потоками предприятия;

- дать общую характеристику деятельности ООО «БашУралРегион» и провести анализ денежных потоков предприятия в 2014-2016 гг.;

- рассмотреть влияние денежных потоков на финансовое состояние ООО «БашУралРегион»;

- разработать систему планирования и провести формирование плана денежных потоков на 2016год;

- дать оценку эффективности предлагаемой системы планирования.

Объектом исследования выпускной квалификационной работы является движение денежных потоков ООО «БашУралРегион».

Предметом исследования выпускной квалификационной работы являются процессы управления денежными потоками ООО «БашУралРегион».

Информационными источниками исследования были внутренние данные ООО «БашУралРегион», а также информация, полученная в ходе самостоятельно проведённых автором исследований на данном предприятии.

Теоретической основой исследования послужили фундаментальные разработки, представленные в трудах отечественных и зарубежных авторов по данной проблеме, таких как: В.В.Бочаров, О.В.Ефимова, В.В. Ковалев, М.В. Мельник, Е.М. Сорокина И. В. Бланк, А. Д. Шеремет, М. Н. Крейнин, А. А. Томпсон, М. Портер, Б. Коласс, Э. Майер и др. Выпускная квалификационная работа базируется на законодательных актах Российской Федерации.

Методологической основой исследования послужили следующие средства: системный анализ, экономико-математические методы, логико-аналитические методы исследования, построение таблиц и графических зависимостей.

Практическая ценность выпускной квалификационной работы заключается в анализе эффективности управления денежными потоками предприятия. Использование на практике направлений совершенствования управления денежными потоками ООО «БашУралРегион» даст предприятию значительный прирост результатов его финансово-хозяйственной деятельности.

Структура выпускной квалификационной работы состоит из введения, трёх основных глав, заключения, списка использованных источников и приложений.

Глава 1. Теоретические основы управления денежными потоками предприятия

1.1. Денежные потоки предприятия: содержание и классификация

Денежные потоки характеризуют начальную и конечную стадии кругооборота хозяйственных средств, скоростью движения которых во многом определяется эффективность всей предпринимательской деятельности.

Под денежными потоками коммерческой организации понимается движение (притоки и оттоки) денежных средств на расчетном, валютном и иных счетах и в кассе в процессе ее финансово — хозяйственной деятельности, что и составляет в совокупности ее денежный оборот, то есть процесс кругооборота денег в наличной и безналичной формах, выполняющих функции обращения и платежа.

В результате исследования существующих определений было выявлено, три группы подходов к определению понятия «денежные потоки».

Авторы первой группы (Б. Коласс, Э. Майер и др.) определяют денежные потоки как разницу между полученными и выплаченными коммерческой организацией денежными средствами за определенный период времени. При данной трактовке понятия «денежный поток» авторами ведется речь о чистом денежном потоке[1].

Согласно мнению сторонников другой позиции (В.В.Бочаров, О.В.Ефимова, В.В. Ковалев, М.В. Мельник, Е.М. Сорокина и др.), денежные потоки коммерческой организации представляют собой движение денежных средств (оборот), то есть их поступление (приток) и выплаты (отток) за определенный период времени. Сторонники второго подхода понятие «денежные потоки» трактуют более широко, выделяя взаимодействие потоков и оттоков денежных средств, которое приводит к определенной величине чистого денежного потока[2].

Сторонники третьей позиции (например, А.Л. Гапоненко и др.) не видят принципиальных различий между финансовыми и денежными потоками и отождествляют их. Однако следует отметить, что понятие «финансовые потоки» является более широким по сравнению с понятием «денежные потоки», поскольку они включают дополнительно неденежные расчеты, а также финансовые вложения[3].

Представитель первого подхода — Б. Коласс — дает следующее определение понятия «денежный поток»: «Под общим потоком следует понимать излишек денежных средств, который образуется на предприятии в результате всех операций, связанных и не связанных с хозяйственной деятельностью. Таким образом, он состоит из хозяйственного остатка денежных средств (денежный поток от хозяйственной деятельности) и денежного потока, не связанного с хозяйственной деятельностью»[4]. При этом он смешивает понятия чистого денежного потока и общего потока.

Представитель второго подхода — С.А. Попов, характеризуя модель денежного потока коммерческой организации, представляет её как взаимосвязь внешних и внутренних денежных потоков на балансовой основе[5].

Согласно второй трактовке понятия, под денежным потоком в общем случае понимают оборот денег определенного направления или вида деятельности, протекающий непрерывно во времени. Этот поток является результатом взаимодействия входящих и исходящих денежных потоков. Движение денежных средств коммерческой организации представляет собой непрерывный процесс. Организация, аккумулируя денежные средства, обеспечивает их перераспределение в соответствии с условиями финансирования производственной и непроизводственной деятельности. Перераспределение’ денежных средств во времени и представляет собой денежный поток. Денежные потоки являются составной частью оборотного капитала коммерческой организации.

На наш взгляд, второй подход к трактовке понятия «денежный поток» является более правильным, так как позволяет не только оценить конечный результат взаимодействия входящих и исходящих потоков денежных средств как при первой трактовке, но и комплексно рассмотреть величины входящих и исходящих денежных потоков, проанализировать их.

Понятие «денежный поток» является агрегированным, включающим в свой состав многочисленные виды этих потоков, обслуживающих хозяйственную деятельность предприятия. Для целей как внутреннего, так и внешнего анализа платежеспособности необходимо знать, из каких источников предприятие получает денежные средства и каковы основные направления их расходования. Следовательно, требуется определенная классификация денежных потоков. Классификация денежных потоков предприятия в разрезе классификационных признаков приведена в Приложении 1.[6] Такую классификацию денежных потоков предлагается осуществлять по следующим основным признакам:

1) По масштабам обслуживания хозяйственного процесса; 2) По видам хозяйственной деятельности; 3) По направленности движения денежных средств; 4) По методу исчисления объема; 5) По уровню достаточности объема; 6) По методу оценки во времени; 7) По непрерывности формирования в рассматриваемом периоде. 8.По стабильности временных интервалов формирования.

Рассмотренная классификация позволяет более целенаправленно осуществлять анализ и планирование денежных потоков различных видов на предприятии.

В международной практике денежные потоки подразделяют по видам хозяйственной деятельности: текущей (операционной), финансовой, инвестиционной (таблица 1.1).[7]

Таблица 1.1

Классификация денежных потоков по видам деятельности

| ВИДЫ ДЕЯТЕЛЬНОСТИ | ДЕНЕЖНЫЕ ПОТОКИ | |

|

| ПОСТУПЛЕНИЯ (ПРИТОК) | ВЫПЛАТЫ (ОДТТОК) |

| ТЕКУЩАЯ (ОПЕРАЦИОННАЯ) | 1. Выручка от реализации продукции, работ, услуг. 2. Авансы, полученные от покупателей и заказчиков 3. Прочие поступления (возврат средств от поставщиков, средств по целевому финансированию, сумм, выданных ранее подотчетным лицам и др.) | 1. Оплата счетов поставщиков. 2. Выплата заработной платы. 3. Отчисления на социальные нужды. 4. Расчеты с бюджетом. 5. Прочие выплаты |

| ИНВЕСТИЦИОННАЯ | 1. Выручка от реализации активов долгосрочного использования 2. Дивиденды и проценты по финансовым вложениям 3. Прочие поступления | 1. Вложения во внеоборотные активы. 2. Финансовые вложения долгосрочного характера 3. Прочие выплаты |

| ФИНАНСОВАЯ | 1. Кредиты и займы. 2. Дивиденды и проценты по краткосрочным финансовым вложениям. 3. Прочие поступления | 1. Возврат полученных ранее кредитов и займов. 2. Выплата процентов по кредитам и займам. 3. Краткосрочные финансовые вложения. 4. Прочие выплаты |

Денежный поток по операционной деятельности характеризуется денежными выплатами поставщикам сырья и материалов, сторонним исполнителям отдельных видов услуг; оплаты труда работникам, занятым в операционном процессе; налоговых платежей предприятия в бюджеты всех уровней и во внебюджетные фонды; другими выплатами, связанными с осуществлением текущей деятельности. Одновременно этот вид денежного потока отражает поступления денежных средств от покупателей продукции; денежные поступления от аренды, гонорары, комиссионные и другие доходы.

Денежный поток по инвестиционной деятельности характеризует платежи и поступления, связанные с осуществлением реального и финансового инвестирования, продажей выбывающих основных средств и нематериальных активов, с капитальными вложениями в земельные участки, здания и оборудование, нематериальные активы, а также с осуществлением долгосрочных финансовых вложений в другие организации, выпуском облигаций и других ценных бумаг долгосрочного характера и др.

Денежный поток по финансовой деятельности характеризует поступления и выплаты денежных средств, связанные с привлечением дополнительного акционерного капитала, получением долгосрочных кредитов и займов, уплатой в денежной форме дивидендов и процентов по вкладам собственников и некоторые другие денежные потоки, связанные с осуществлением внешнего финансирования хозяйственной деятельности.

Высокая роль эффективного управления денежными потоками предприятия определяется следующими основными положениями:

- Денежные потоки обслуживают осуществление хозяйственной деятельности предприятия во всех ее аспектах;

- Эффективное управление денежными потоками обеспечивает финансовое равновесие предприятия в процессе его стратегического развития;

- Рациональное формирование денежных потоков способствует повышению ритмичности осуществления операционного процесса производства предприятия;

- Эффективное управление денежными потоками позволяет сократить потребность предприятия в заемном капитале;

- Управление денежными потоками является важным финансовым рычагом обеспечения ускорения оборота капитала предприятия;

- Эффективное управление денежными потоками обеспечивает снижение риска неплатежеспособности предприятия;

- Активные формы управления денежными потоками позволяют предприятию получить дополнительную прибыль, генерируемую непосредственно его денежными активами.

Основные существенные характеристики денежного потока предприятия как объекта финансового управления:

- Денежный поток как объект финансового управления хозяйственной деятельности предприятия. Процесс движения денег отражает денежные отношения предприятия, которые входят в сферу его финансовой деятельности.

- Денежный поток предприятия отражает его денежные отношения как внешнего, так и внутреннего характера.

Итак, денежный поток – это денежные средства, получаемые предприятием от всех видов деятельности и расходуемые на обеспечение дальнейшей деятельности. Главным фактором формирования денежного потока является оплата покупателями стоимости проданной предприятием продукции.

1.2. Особенности управления денежными потоками предприятия

Главной целью управления денежными потоками является обеспечение финансовой стабильности предприятия в процессе развития, посредством балансирования объемов поступлений и выплат денежных средств и их синхронизации во времени.

Основными задачами управления денежными потоками, направленными на реализацию его главной цели являются:

- — формирование достаточного объема денежных ресурсов предприятия в соответствии с потребностями его предстоящей хозяйственной деятельности;

- — оптимизация распределения сформированного объема денежных ресурсов предприятия по видам хозяйственной деятельности и направлениям использования;

- — обеспечение высокого уровня финансовой устойчивости предприятия в процессе его развития;

- — максимизация чистого денежного потока, обеспечивающая заданные темпы экономического развития предприятия на условиях самофинансирования;

- — поддержание постоянной платежеспособности предприятия;

- — обеспечение минимизации потерь стоимости денежных средств в процессе их хозяйственного использования на предприятии.

Система управления денежными потоками реализует свою главную цель и основные задачи путем осуществления определенных функций. Эти функции подразделяются на две основные группы:

- — функции управления денежными потоками предприятия как управляющей систем, которые являются составными частями любого процесса управления вне зависимости от вида деятельности предприятия, его организационно- правовой формы, размера. В теории управления эти функции характеризуются как общие.

- — функции управления денежными потоками как специальной области управления предприятием. Состав этих функций определяется конкретным объектом данной управляющей системы. Теория управления рассматривает эти функции как специфические. Это движение денежных средств функционирующего предприятия во времени представляет собой непрерывный процесс и определяется понятием «денежный поток».

Приток денежных средств осуществляется за счет выручки от реализации продукции (работ, услуг); увеличения уставного капитала от дополнительной эмиссии акций; полученных кредитов, займов и средств от выпуска корпоративных облигаций и др.

Отток денежных средств возникает вследствие покрытия текущих (операционных) затрат; инвестиционных расходов, платежей в бюджет и во внебюджетные фонды; выплат дивидендов акционерам предприятия и т. д.

Чистый приток денежных средств (резерв денежной наличности) образуется как разница между всеми поступлениями и отчислениями денежных средств.

Приток денежных средств предприятия: выручка от реализации товаров; прочие доходы; доходы от инвестиций в ценные бумаги; поступления от продажи излишних активов; высвобождение оборотных средств; продажа ценных бумаг; привлечение кредитов.

Отток денежных средств фирмы: платежи за сырье, материалы, комплектующие изделия, покупные полуфабрикаты; платежи за топливо и энергию; зарплата персонала с отчислениями на социальные нужды; налоги; приобретение основных средств и нематериальных активов; вложения в прирост оборотных средств; выплата процентов по кредитам; выплата дивидендов; погашение обязательств по привлеченному капиталу; вложения в дополнительные фонды (дополнительные вклады, ценные бумаги); затраты при ликвидации предприятия.

Ориентированность на стратегические цели развития предприятия. Проекты управленческих решений в области организации денежных потоков должны быть направлены для выполнения главной цели деятельности предприятия.[3]

Отчет о движении денежных средств составляется на основе данных по счетам учета денежных средств и содержит сведения о денежных потоках с учетом остатков на начало и конец отчетного периода. Информация о состоянии денежных средств предприятия, источников их поступлений и направлениях расходования имеет большую аналитическую ценность для принятия финансовых решений инвесторами, кредиторами, контрагентами и т.д. Считается, что информация о денежных потоках более полно отражает финансовые результаты работы предприятия и позволяет реально оценить ликвидность, платежеспособность и инвестиционную привлекательность.

Показатель прибыли не всегда отражает реальное финансовое положение предприятия, т. е. его платежеспособность и ликвидность баланса. Теоретически величина прибыли и результат движения денежных средств (чистый денежный поток) могут совпадать в том случае, когда учетная политика предприятия предполагает использование только кассового принципа (операции регистрируются в учете только после фактических выплат или после поступления денежных средств).

Механизм управления денежными потоками является средством реализации финансовой политики. Механизм управления денежными потоками представляет собой процесс исследования результативных показателей их формирования на предприятии с целью выявления резервов дальнейшего повышения эффективности их функционирования. Главная цель анализа – оценить способность предприятия зарабатывать денежные средства в размере и в сроки, необходимые для осуществления планируемых расходов.

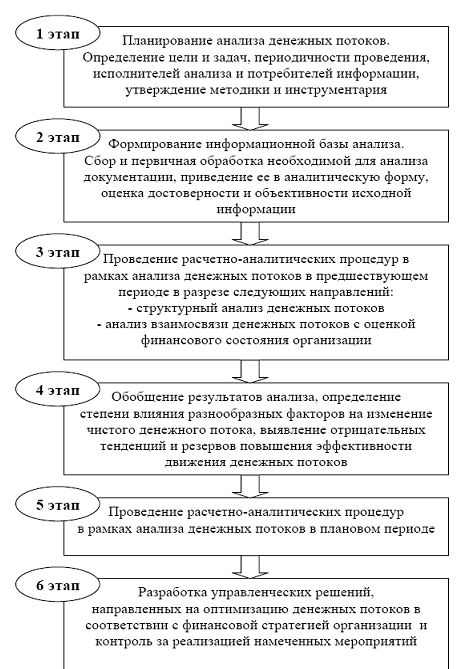

Изучение научной и учебной экономической литературы показало, что представленные различными авторами методики анализа денежных потоков предполагают рассмотрение отдельных сторон этой экономической категории без комплексной увязки показателей. В связи с этим нами была разработана методика комплексного анализа денежных потоков, позволяющая повысить уровень информативности анализа и увеличить его значимость для принятия управленческих решений. Алгоритм проведения комплексного анализа денежных потоков представлен на рисунке 1.1.

Величину денежного потока можно рассчитать прямым или косвенным методом. При прямом методе величину денежного потока рассчитывают как разность между поступлением денежных средств и расходами, связанными с их выплатой. Косвенный метод основан на корректировке величины чистой прибыли до налогообложения за отчетный период путем исключения влияния на нее неденежных операций и доходов (расходов) от инвестиционной и финансовой деятельности.

Принципиальная формула, по которой осуществляется расчет суммы чистого денежного потока по операционной (основной) деятельности предприятия прямым методом, имеет следующий вид:

где

ЧДПо – сумма чистого денежного потока предприятия по основной деятельности в рассматриваемом периоде; РП – сумма денежных средств, полученных от реализации продукции; ПП – сумма прочих поступлений денежных средств в процессе операционной деятельности; З – сумма денежных средств, выплаченных за приобретение сырья, материалов и полуфабрикатов; Зпоп – сумма заработной платы, выплаченной оперативному персоналу; НПб – сумма налоговых платежей, перечисленная в бюджет; НПвф – сумма налоговых платежей, перечисленная во внебюджетные фонды; Пво – сумма прочих выплат денежных средств в процессе операционной деятельности.

По инвестиционной деятельности сумма чистого денежного потока определяется как разница между суммой реализации отдельных видов внеоборотных активов и суммой их приобретения в отчетном периоде. Принципиальная формула, по которой осуществляется расчет этого показателя по инвестиционной деятельности, имеет следующий вид:

где

ЧДПи – сумма чистого денежного потока предприятия по инвестиционной деятельности в рассматриваемом периоде; Рос – сумма реализации выбывших основных средств; Рна – сумма реализации выбывших нематериальных активов; Рдфи – сумма реализации долгосрочных финансовых инструментов инвестиционного портфеля предприятия; Рса – сумма реализации ранее выкупленных собственных акций предприятия; Дп – сумма дивидендов (процентов), полученных предприятием по долгосрочным финансовым инструментам инвестиционного портфеля; Пос – сумма приобретенных основных средств; НКС – сумма прироста незавершенного капитального строительства; Пдфи – сумма приобретения долгосрочных финансовых инструментов инвестиционного портфеля предприятия; Вса – сумма выкупленных собственных акций предприятия.

Рис.1.1. Алгоритм проведения комплексного анализа денежных потоков

По финансовой деятельности сумма чистого денежного потока определяется как разница между суммой финансовых ресурсов, привлеченных из внешних источников, и суммой основного долга, а также дивидендов (процентов), выплаченных собственникам предприятия. Принципиальная формула, по которой осуществляется расчет этого показателя по финансовой деятельности, имеет следующий вид:

где –сумма чистого денежного потока предприятия по финансовой деятельности в рассматриваемом периоде; –сумма дополнительно привлеченного из внешних источников собственного акционерного или паевого капитала; –сумма дополнительно привлеченных долгосрочных кредитов и займов; –сумма дополнительно привлеченных краткосрочных кредитов и займов; –сумма средств, поступивших в порядке безвозмездного целевого финансирования предприятия; –сумма выплаты (погашения) основного долга по долгосрочным кредитам и займам; –сумма выплаты (погашения) основного долга по краткосрочным кредитам и займам; –сумма дивидендов (процентов), уплаченных собственникам предприятия (акционерам) на вложенный капитал.

Результаты расчета суммы чистого денежного потока по операционной, инвестиционной и финансовой деятельности позволяют определить общий его размер по предприятию в отчетном периоде. Этот показатель рассчитывается по следующей формуле:

где – общая сумма чистого денежного потока предприятия в рассматриваемом периоде; –сумма чистого денежного потока предприятия по операционной деятельности; –сумма чистого денежного потока предприятия по инвестиционной деятельности; –сумма чистого денежного потока предприятия по финансовой деятельности.

На первом этапе анализа рассматривается динамика объема формирования положительного денежного потока предприятия в разрезе отдельных источников. В процессе этого аспекта анализа темпы прироста положительного денежного потока сопоставляются с темпами прироста активов предприятия, объемов производства и реализации продукции.

На втором этапе анализа рассматривается динамика объема формирования отрицательного денежного потока предприятия, а также структуры этого потока по направлениям расходования денежных средств. В процессе этого этапа анализа определяется, насколько соразмерно развивались за счет расходования денежных средств отдельные виды активов предприятия, обеспечивающие прирост его рыночной стоимости; по каким направлениям использовались денежные средства, привлеченные из внешних источников; в какой мере погашалась сумма основного долга по привлеченным ранее кредитам и займам.

На третьем этапе анализа рассматривается сбалансированность положительного и отрицательного денежных потоков по общему объему; изучается динамика показателя чистого денежного потока как важнейшего результативного показателя финансовой деятельности предприятия и индикатора уровня сбалансированности его денежных потоков в целом.

Особое место в процессе этого этапа анализа уделяется «качеству чистого денежного потока» – обобщенной характеристике структуры источников формирования этого показателя. Одним из аспектов анализа, осуществляемого на этом этапе, является определение достаточности генерируемого предприятием чистого денежного потока с позиций финансируемых им потребностей. В этих целях используется коэффициент достаточности чистого денежного потока, который рассчитывается по следующей формуле:

где — коэффициент достаточности чистого денежного потока предприятия в рассматриваемом периоде; –сумма чистого денежного потока предприятия в рассматриваемом периоде; –сумма выплат основного долга по долго- и краткосрочным кредитам и займам предприятия; –сумма прироста запасов товарно-материальных ценностей в составе оборотных активов предприятия; –сумма дивидендов (процентов), выплаченных собственникам предприятия (акционерам) на вложенный капитал.

В целях устранения влияния хозяйственных циклов, расчет коэффициента достаточности чистого денежного потока предприятия рекомендуется осуществлять за три последних года.

На четвертом этапе анализа исследуется синхронность формирования положительного и отрицательного денежных в разрезе отдельных интервалов отчетного периода; рассматривается динамика остатков денежных активов предприятия, отражается уровень этой синхронности и обеспечивающая абсолютную платежеспособность. В процессе исследования синхронности формирования различных видов денежных потоков рассчитывается динамика коэффициента ликвидности денежного потока предприятия в разрезе отдельных интервалов рассматриваемого периода. Расчет этого показателя осуществляется по следующей формуле:

где –коэффициент ликвидности денежного потока предприятия в рассматриваемом периоде; –сумма валового положительного денежного потока; –сумма остатка денежных активов предприятия на конец рассматриваемого периода; –сумма остатка денежных активов предприятия на начало рассматриваемого периода; –сумма валового отрицательного денежного потока.

На пятом этапе анализа определяется эффективность денежных потоков предприятия. Обобщающим показателем такой оценки выступает коэффициент эффективности денежного потока предприятия, который рассчитывается по следующей формуле:

где –коэффициент эффективности денежного потока предприятия в рассматриваемом периоде; –сумма чистого денежного потока предприятия в рассматриваемом периоде; –сумма валового отрицательного денежного потока предприятия в рассматриваемом периоде.

Определенное представление об уровне эффективности денежного потока позволяет получить и коэффициент реинвестирования чистого денежного потока, который рассчитывается по следующей формуле:

где – коэффициент реинвестирования чистого денежного потока в рассматриваемом периоде; – сумма чистого денежного потока предприятия в рассматриваемом периоде; – сумма дивидендов (процентов), выплаченных собственникам предприятия (акционерам) на вложенный капитал. –сумма прироста реальных инвестиций предприятия в рассматриваемом периоде; –сумма прироста долгосрочных финансовых инвестиций предприятия в рассматриваемом периоде.

Результаты анализа используются для выявления резервов оптимизации денежных потоков предприятия и их планирования на предстоящий период.

На основе анализа теоретических основ управления денежным потоками можно сделать следующие выводы

Анализ существующих концепций, определяющих сущность денежных потоков, показал, что в учебно-практической и научной литературе отсутствуют не только единые понятия, относящиеся к денежным потокам, но и их общепризнанное определение. Наиболее полно, раскрывает экономическую сущность данного понятия в современных рыночных условиях следующие определение: «денежный поток — это совокупность распределенных во времени поступлений и выплат денежных средств, генерируемых хозяйственной деятельностью организации».

Денежные потоки организации подразделяются на многочисленные виды, для обеспечения эффективного целенаправленного управления которыми необходимо их классифицировать. Поэтому в ходе исследования нами были изучены и обобщены существующие подходы к разделению денежных потоков на виды и формы, и выделены те признаки, которые, по нашему мнению, более полно раскрывают их природу, и могут служить основой для информационного обеспечения в области анализа денежных средств.

Для того чтобы наиболее точно оценить финансовое положение данного предприятия в следующей главе будет произведен расчет показателей управления денежными потоками предприятия.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.