В ПАО «Сбербанк России» существует требование по обеспечению, стоимость обеспечения должна перекрывать сумму обеспечения с учетом ликвидности, процентов и других выплат в размере 1,5. Оценка залога в банке проводится отделом залоговых операций. Отдел залоговых операций предоставляет экспертное заключение после проведения анализа и осмотра залога.

ПАО «Сбербанк России» при решении вопроса о залоге имущества заемщика необходимо:

- рассмотреть, как залог защищен от инфляции;

- в случае невыполнения обязательств заемщика легко ли будет взыскать залог в законном порядке;

- выявить соотношение стоимости залога размера кредита, периодически пересматривать данное соотношение;

- проводить проверку местонахождения и состояния залога.

В качестве следующего мероприятия, направленного на оптимизацию кредитования юридических лиц в ПАО «Сбербанк России» предлагается ввести услугу онлайн кредитования. Для этого необходимо будет юридическому лицу при подаче онлайн заявки указать: наименование компании, юридический и фактический адрес, деятельность, год основания, контактное лицо и телефон, цель кредита, сумма кредита, валюта кредита, срок кредита и вид залога. Также в заявке юридическое лицо выбирает офис, в котором ему было бы удобней получить кредит.

В случае положительного одобрения с юридическим лицом связывается сотрудник банка и приглашает будущего заемщика подойти в удобное время и дату.

При оформлении кредита юридическому лицу необходимо предоставить заполненное заявление и анкету, правоустанавливающие документы, бухгалтерскую (финансовую) отчетность и расшифровки к ней, бизнес — план на период кредитования, документы по обеспечению и по кредитуемой сделке.

Управление рисками ПАО «Сбербанк России» рассматривает как стратегическое направление своей деятельности и важное конкурентное преимущество. В условиях общего ухудшения макроэкономической ситуации ПАО «Сбербанк России» в 2019 г. целенаправленно создавал значительные резервы на возможные потери в проблемных секторах, придерживаясь консервативного подхода к созданию резервов.

Нами предлагаются следующие направления совершенствования управления кредитными рисками в ПАО «Сбербанк России»: 1) факторное расширение скоринговой системы; 2) анализ социальных связей потенциального заемщика; 3) использование деревьев решений для оценки кредитоспособности физических лиц; 4) учет будущей динамики конъюнктуры экономики при оценке стоимости залога.

- Факторное расширение скоринговой системы.

В практике американских банков в управлении кредитными рисками и их оценке применяется «правило пяти си»:

- характер потенциального заемщика (репутация, степень ответственности, готовность погашать долг). Банк стремится сформировать психологический портрет потенциального заемщика. Основные инструменты – личное интервью, консультации с другими кредитными организациями и т. п.;

- финансовые возможности (выяснение платежеспособности потенциального заемщика за последние несколько лет);

- капитал, имущество (наличие собственного капитала и готовность потенциального заемщика использовать его на покрытие кредитных обязательств);

- обеспечение (достаточность, качество и степень реализуемости залога в случае непогашения ссуды);

- общие экономические условия (выяснение текущего состояния экономики региона, отрасли, где осуществляет свою профессиональную деятельность заемщик).

Число критериев оценки качества ссуд в ПАО «Сбербанк России» пока ограничено. По рекомендациям Банка России, в настоящее время применяется два главных критерия: степень обеспеченности возврата ссуды и фактическое состояние с погашением ранее выданных ссуд. Поэтому одним из направлений совершенствования управления кредитными рисками в ПАО «Сбербанк России» может стать факторное расширение используемой бальной модели.

Систему скоринга, применяемую в ПАО «Сбербанк России», можно увеличить за счет следующей информации о потенциальном заемщике:

- внешность;

- уровень образования;

- физическое состояние;

- имущество.

- Анализ социальных связей потенциального заемщика. Одним из направлений по совершенствованию процесса управления кредитным риском в ПАО «Сбербанк России» может стать анализ социальных связей потенциального заемщика. Построение сети должно осуществляется по спирали: сначала должны обнаруживаться лица, непосредственно связанные с заемщиком, потом лица первой очереди, второй и т.д. Таким образом, можно оценить вероятность преднамеренной перекредитовки.

Сущность метода, указанного выше заключается в следующем:

- за прошлые периоды на основе данных строится дерево. При этом заранее известен класс каждой из ситуаций, на основе которых строится дерево. Критерий разбиения – различные значения какого–либо входного фактора;

- используется полученная модель полученную при определении класса (давать / не давать кредит) вновь возникших ситуаций (поступила заявка на получение кредита);

- дерево можно адаптировать к существующей обстановке, перестроить, при существенном изменении текущей ситуации на рынке. На практике для построения дерева решений прибегают к помощи программного комплекса Tree Analyzer.

- Учет будущей динамики конъюнктуры экономики при оценке стоимости залога. Одним из способов минимизации кредитных рисков в ПАО «Сбербанк России» является внесение заемщиком залога. Однако такой путь не устраняет всех потенциальных проблем, и причина здесь кроется в том, что при управлении кредитными рисками возникает рефлексивная взаимосвязь между займом и залогом. Этот эффект был системно описан Дж. Соросом как частный случая его общей теории рефлексивности. Согласно этому подходу сложность определения истинной стоимости залога состоит в том, что его рыночная цена является плавающей, зависящей от фазы, которую проходит экономический цикл. Поэтому для точной оценки стоимости залога необходимо учитывать не только текущую, но будущую динамику рыночной конъюнктуры. Это предопределяет необходимость построения кредитным институтом прогнозов макроэкономических параметров рынка в целях разработки эффективной кредитной политики.

Для проведения оценки эффективности предлагаемых мероприятий необходимо спрогнозировать величину дохода от кредитования.

Доходы от кредитования подразделяются на доходы от выдачи кредита в виде процентов и комиссионные вознаграждения в размере 2 % единовременно.

Объем кредитов юридическим лицам в 2017 г. составил 14171,6 млрд. руб., проценты по кредитованию составили 2571 млрд. руб.

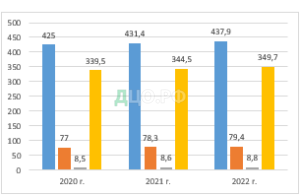

Планируемый объем онлайн кредитования юридических лиц составит 3% в год, таким образом, в 2020 г. онлайн кредитования составит 425 млрд. руб., проценты по кредиту составят 77 млрд. руб., помимо этого ПАО «Сбербанк России» получит комиссию в размере 2 %, что составит 8,5 млрд. руб.

Общая величина дохода от кредитования юридических лиц составит 425 — 77 — 8,5 = 339,5 млрд. руб.

Ежегодное увеличение процентов по онлайн кредитованию планируется исходя из минимального расчета в размере 1,5 %.

В результате онлайн кредитования доход ПАО «Сбербанк России» возрастет, и величина планируемого дохода в 2022 г. составит 349,7 млрд. руб. (рисунок 3).

Рисунок 3 – Динамика изменения прогнозируемого дохода от онлайн

кредитования юридических лиц в ПАО «Сбербанк России» на 2020 — 2022 гг. в млрд. руб.

Для определения показателей экономической эффективности от внедрения мероприятий по оптимизации кредитования юридических лиц в ПАО «Сбербанк России» рассмотрим денежные потоки предлагаемых мероприятий.

Таблица 12 – Денежные потоки от предлагаемых мероприятий в тыс. руб.

Время рассмотрения заявки на кредитование при использовании онлайн зависит от сферы деятельности юридического лица.

Таблица 13 – Срок рассмотрения заявки на кредитование юридическому лицу при использовании онлайн в зависимости от сферы деятельности

В зависимости от сферы деятельности юридического лица срок рассмотрения заявки составляет от 6 часов до двух дней.

Таким образом, денежные потоки от предлагаемых мероприятий принесут доход ПАО «Сбербанк России» и сократят время рассмотрения заявки.

Заключение

Управление кредитным портфелем представляет собой организацию деятельности банка при осуществлении процесса кредитования, которая направлена на предотвращение или минимизацию кредитного риска. Конечными целями кредитной организации при управлении кредитным портфелем является, во-первых, получение прибыли от активных операций, во-вторых — поддержание надежной и безопасной деятельности банка. В основе организационной структуры управления кредитным портфелем лежит принцип разграничения компетенции, то есть четкое распределение полномочий руководителей различного ранга по предоставлению кредита, изменения условий кредитной сделки в зависимости от размера кредита, степени риска и других характеристик.

Для формирования оптимального кредитного портфеля банку важно выработать соответствующую кредитную политику Ї правильно выбрать рыночные сегменты, определить структуру деятельности. Управление кредитным портфелем тесно связанно с управлением кредитным риском. Управление портфелем позволяет балансировать и сдерживать риск всего портфеля, ожидая и контролируя риск, присущий тем или иным рынкам, клиентам, кредитным инструментам, кредитам и условиям деятельности. Основные методы управления кредитным портфелем следующие: диверсификация портфеля активов, предварительный анализ платежеспособности кредитополучателя, создание резервов для покрытия кредитного риска, анализ и поддержание оптимальной структуры кредитного портфеля.

Рассматривая проблему улучшения качества управления кредитным портфелем важно понимать, что во многом качество кредитной деятельности зависит от качества управления кредитными рисками. Основной проблемой управления кредитными рисками в современных условиях являются отсутствие системы всестороннего и глубокого анализа кредитного процесса, солидной методологической базы и принятие неправильных управленческих решений в условиях неполной информации. Система управления кредитным риском должна включать планы действий по обеспечению безопасной и бесперебойной деятельности в экстремальных ситуациях, в том числе планы восстановления нормального функционирования, основанные на различных сценариях реализации рисков. Использование внутренних рейтингов в рамках системы управления кредитным риском позволит принимать более обоснованные решения по выдаче кредитов, идентификации проблемной задолженности, созданию резервов, установлению лимитов, осуществлению мониторинга кредитного портфеля и формированию управленческой отчетности банка, а также улучшать качество планирования и прогнозирования.

Наибольшую долю в структуре ссудной задолженности составили ссуды с задержкой более 180 дней, которые за период исследования уменьшились на 46,2 млрд. руб. В результате изменений показателей кредитование юридических лиц в ПАО «Сбербанк России» уменьшилось на 784,1 млрд. руб.

В структуре кредитов, обесценение которых производится на коллективной основе наибольшую долю составляют непросроченные ссуды, которые за анализируемый период увеличились на 323,9 млрд. руб.

Среди просроченных ссуд в труктуре кредитов, обесценение которых производится на коллективной основе наибольшую долю составлят ссуды с задержкой от 180 дней, которые за 2017 — 2019 гг. уменьшились на 18,6 млрд. руб.

В структуре индивидуально обесцененных кредитов наибольшую долю составляют непросроченные ссуды, которые за исследуемый период уменьшились на 51,3 млрд. руб. Среди просроченных ссуд в структуре индивидуально обесцененных кредитов составляют ссуды с задержкой до 180 дней, которые снизились на 41,9 млрд. руб.

В результате проведенного анализа коммерческого кредитования юридических лиц выявлено, что кредиты, оценка обесценения которых проводится на коллективной основе увеличились на 254,4 млрд. руб. Уменьшились индивидуально обесцененные кредиты на 154,3 млрд. руб.

В результате проведенного анализа специализированного кредитования юридических лиц выявлено, что в структуре кредитов, обесценение которых производится на коллективной основе наибольшую долю составляют непросроченные ссуды, которые за период исследования уменьшились на 794 млрд. руб.

Среди просроченных ссуд в структуре кредитов, обесценение которых производится на коллективной основе наибольшую долю составляют ссуды с задержкой от 180 дней, которые за 2017 — 2019 гг. увеличились на 15,6 млрд. руб.

В структуре индивидуально обесцененных кредитов наибольшую долю составляют непросроченные ссуды, которые за исследуемый период увеличились на 17,1 млрд. руб. Среди просроченных ссуд в структуре индивидуально обесцененных кредитов составляют ссуды с задержкой до 180 дней, которые снизились на 1,3 млрд. руб.

Анализ специализированного кредитования юридических лиц в ПАО «Сбербанк России» выявил, что кредиты, обесценения которых производится на коллективной основе уменьшились на 866,4 млрд. руб. Индивидуально обесцененные кредиты снизились на 17,8 млрд. руб.

В качестве мероприятий по оптимизации кредитования юридических лиц необходимо в ПАО «Сбербанк России» внедрить онлайн кредитование юридических лиц. Рассчитанные денежные потоки от предлагаемых мероприятий принесут доход ПАО «Сбербанк России».

Список использованной литературы

- Гражданский кодекс РФ (часть первая) от 30.11.1994 № 51–ФЗ (с изменениями на 18 июля 2019 г.) // Собрание законодательства РФ. – 1994. – № 32. – Ст. 3301.

- О Центральном банке Российской Федерации (Банке России): Федеральный закон от 10 июля 2002 г. № 86–ФЗ (с изменениями на 2 августа 2019 г.) // Собрание законодательства РФ. – 2002. – № 28. – Ст. 2790.

- О банках и банковской деятельности: Федеральный закон от 2 декабря 1990 г. № 395–I (с изменениями на 26 июля 2019 г.) // Ведомости Съезда народных депутатов РСФСР и Верховного Совета РСФСР. – 1990. – № 27. – Ст. 357.

- О порядке формирования кредитными организациями резервов на возможные потери по ссудам, ссудной и приравненной к ней задолженности: Положение Банка России от 28.06.2017 № 590-П

- О кредитных историях: Федеральный закон РФ от 30.12.2004 № 218–ФЗ (ред. от 31.12.2017)

- Алексеева Д. Г. Банковское право / Д. Г. Алексеева, С. В. Пыхтин, Е. Г. Хоменко. – Москва: Юристъ, 2019. – 736с.

- Алпатов Г. Е. Деньги. Кредит. Банки / Г. Е. Алпатов, Ю. В. Базулин и др. – Москва: Проспект, ТК–Велби, 2019. – 624с.

- Белоглазова Г. Н. Банковское дело / Г. Н. Белоглазова, Л. П. Кроливецкая. – Москва: КноРус, 2019. – 419с.

- Бондаренко А. А. Опыт предкризисного анализа российского страхового рынка / А. А. Бондаренко // Управление в страховой компании. – 2019. – №1. – С. 63–66.

- Галанов В. А. Основы банковского дела / В. А. Галанов. – Москва: Форум, 2018. – 288.

- Герасимова Е. Б. Банковские операции / Е. Б. Герасимова, И. Р. Унанян, Л. С. Тишина.– Москва: Форум, 2019. – 272.

- Глушкова Н. Б. Банковское дело / Н. Б. Глушкова. – Москва: Академический Проект, Культура 2019. – 432с.

- Жарковская Е. П. Банковское дело / Е. П. Жарковская. – Москва: Омега–Л, 2018. – 480с.

- Жукова Е. Ф. Банки и небанковские кредитные организации и их операции / Е. Ф. Жукова. – Москва: Вузовский учебник, 2018. – 491с.

- Журавлева Н. В. Кредитование и расчетные операции в России / Н. В. Журавлева. – Москва: Экзамен, 2019. – 284с.

- Иванов В. В. Деньги, кредит, банки / В. В. Иванов, Б. И. Соколов. – Москва: Проспект, 2017. – 848с.

- Лаврушин О. И. Банковское дело / О. И. Лаврушин, И. Д. Мамонова. – Москва: КноРус, 2019. – 768с.

- Лаврушин О. И. Деньги, кредит, банки / О. И. Лаврушин. – Москва: КноРус, 2018. – 560с.

- Лиманов К. Д. Банковское кредитование / К. Д. Лиманов. – Москва: Инфра–М, 2019. – 349с.

- Малахова Н. Г. Деньги. Кредит. Банки / Н. Г. Малахова. – Москва: Феникс, 2019. – 256с.

- Ордынская И. К. Поспорим об ипотеке / И. К. Ордынская // Экономика и жизнь. – 2019. – № 10 (март). – С. 22–85.

- Печникова А. В. Банковские операции / А. В. Печникова, О. М. Маркова, Е. Б. Стародубцева. – Москва: ИД ФОРУМ: ИНФРА–М, 2019. – 352с.

- Тавасиев А. М. Банковское дело / А. М. Тавасиев. – Москва: Дашков и К, 2017. – 640с.

- Тавасиев А. М. Банковские дело: базовые операции для клиентов / А. М. Тавасиев, В. П. Бычков, В.А. Москвин. – Москва: Финансы и статистика, 2018. – 304с.

- Тагирбеков К. Р. Основы банковской деятельности / К. Р. Тагирбеков. – Москва: ИНФРА–М, 2018. – 720с.

- Цамеева А. Э. Особенности банковского кредитования / А. Э. Цамеева.– Москва: Инфра–М, 2019. – 481с.

- Шмакова Н. П. Банковское дело / Н. П. Шмакова. – Москва: Инфра–М, 2017. – 376с.

- Эриашвили Н. Д. Банковское право Н. Д. Эриашвили. – Москва: ЮНИТИ–ДАНА, 2017. – 544с.

- Яшенков К. Д. Субъекты договора ипотеки, их взаимные права и обязанности / К. Д. Яшенков // Право и экономика. – 2019. – №1. – С. 32–85.

- Якубович Н. Н. Стоит ли брать ипотеку в период кризиса / Н. Н. Якубович // Экономика и жизнь. – 2019. – № 3. – С. 17–55.

- Министерство финансов Российской Федерации: офиц. сайт. – Режим доступа: http://www.minfin.ru (13 ноября 2019).

- Рейтинг банковских услуг: офиц. сайт. – Режим доступа: http: // bankchart.ru. (15 ноября 2019).

- Ренессанс Кредит: офиц. сайт. – Режим доступа: http: // rencredit.ru (10 декабря 2019).

- Сбербанк России РА: офиц. сайт. – Режим доступа: http: // sberbank.ru (29 ноября 2019).

- Центральный Банк Российской Федерации: офиц. сайт. – Режим доступа: http: // cbr.ru (10 ноября 2019).

- Эксперт РА: офиц. сайт. – Режим доступа: http: // raexpert.ru (3 декабря 2019).

- Benvenuti and Bonfant SRL v. the Government of the People’s Republic of the Congo case// ICSID Reports. — Cambridge, 2017. — Vol. 1.