Страницы: 1 2

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1 ОСОБЕННОСТИ РАЗВИТИЯ И СОВРЕМЕННОЕ СОСТОЯНИЕ СИСТЕМЫ ПОДДЕРЖКИ И КРЕДИТОВАНИЯ СУБЪЕКТОВ МАЛОГО ПРЕДПРИНИМАТЕЛЬСТВА

1.1 Малый бизнес как особый тип предпринимательской деятельности

1.2 Организация процесса кредитования субъектов малого предпринимательства

1.3 Современное состояние и проблемы кредитования малых предприятий в РФ

2 АНАЛИЗ КРЕДИТОВАНИЯ МАЛОГО БИЗНЕСА В ВЯТСКОПОЛЯНСКОМ ДОПОЛНИТЕЛЬНОМ ОФИСЕ № 8612/0400 ПАО «СБЕРБАНК»

2.1 Организационно-экономическая характеристика Вятскополянского дополнительного офиса № 8612/0400 ПАО «Сбербанк»

2.2 Виды кредитов и основные условия их предоставления малому бизнесу в дополнительном офисе № 8612/0400 ПАО «Сбербанк»

2.3 Проблемы кредитования малого бизнеса и перспективы дальнейшего развития Вятскополянского дополнительного офиса № 8612/0400 ПАО «Сбербанк»

ЗАКЛЮЧЕНИЕ

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

ВВЕДЕНИЕ

ПАО «Сбербанк России» является крупнейшим банком Российской Федерации и СНГ. Основанный в 1841 г. ПАО «Сбербанк России» сегодня – современный универсальный банк, удовлетворяющий потребности различных групп клиентов в широком спектре банковских услуг. Сбербанк занимает крупнейшую долю на рынке вкладов и является основным кредитором российской экономики. [15]

Во всех экономически развитых странах государство оказывает большую поддержку малому предпринимательству, которому свойственны цивилизованные черты. Так, например, в нашей стране действует закон «О государственной поддержке малого предпринимательства в Российской Федерации», который определяет меры по стимулированию развития малого предпринимательства. Дееспособное население все больше и больше начинает заниматься малым бизнесом. Для экономики в целом деятельность малого бизнеса оказывается важным фактором повышения его гибкости. По уровню развития малого бизнеса специалисты судят о способности страны приспосабливаться к меняющейся экономической обстановке.

Эффективное развитие рыночных отношений невозможно без участия малого бизнеса. В современных условиях в России малый бизнес является важным инструментом для решения комплекса экономических, социальных проблем, стоящих перед государством. [27, c.99-102]

Малое и среднее предпринимательство в России на сегодняшний день — важнейшая сфера экономики в целом, основные показатели которой имеют тенденцию к постоянному росту, способствуют снижению безработицы, обеспечению занятости, развитию конкуренции, увеличения налоговых поступлений в госбюджет, повышению жизненного уровня населения. [25, c.142]

Важная роль малого бизнеса заключается в том, что он обеспечивает значительное количество новых рабочих мест, насыщает рынок новыми товарами и услугами, лучше удовлетворяет спрос на локальных рынках, требует меньше капиталовложений (у него меньшие сроки строительства, небольшие размеры, им быстрее и дешевле перевооружаться, внедрять новую технологию и автоматизацию производства, достигать оптимального сочетания машинного и ручного труда).

Но на определённых этапах многие предприятия испытывают недостаток средств. В такой ситуации самый, логичный выход — получение банковского кредита, однако на практике такая задача оказывается для предприятий зачастую непосильной.

Поэтому проблема кредитования малых предприятий актуальна на данный момент, так как развитие малого бизнеса в наше время происходит ускоренными темпами и в связи с этим кредитование малого бизнеса является перспективным направлением банковского кредитования благодаря большому спросу предпринимателей.

Целью дипломной работы является оценка развития современного состояния системы кредитования субъектов малого предпринимательства в ПАО «Сбербанк России» выявление проблем и пути решения в данной области.

В соответствии с целью можно сформулировать следующие основные задачи:

- изучить теоретические аспекты кредитования субъектов малого предпринимательства;

- дать организационно-экономическую характеристику Вятскополянскому дополнительному офису № 8612/0400 ПАО «Сбербанк»;

- провести анализ видов кредитных операций малого бизнеса и основные условия их предоставления в дополнительном офисе;

- выявить проблемы кредитования малого бизнеса и на основе полученных результатов разработать предложения по совершенствованию процесса кредитования малого бизнеса

Объектом исследования выступает – Вятскополянский дополнительный офис № 8612/0400 ПАО «Сбербанк».

Предметом исследования в данной работе является – организация процесса кредитования малого бизнеса.

Методами работы над дипломом являются: статистические методы, анализ, наблюдение, эксперимент.

Информационной базой практики являются: Федеральные законы, положение банка, устав банка, учебная литература, интернет-ресурсы, периодические издания, нормативные акты и материалы, а также нормативно-инструктивные материалы ПАО «Сбербанка России», сведения, полученные с помощью Internet и других источников.

Отчет состоит из введения, двух частей, заключения, библиографического списка и приложения.

1 ОСОБЕННОСТИ РАЗВИТИЯ И СОВРЕМЕННОЕ СОСТОЯНИЕ СИСТЕМЫ ПОДДЕРЖКИ И КРЕДИТОВАНИЯ СУБЪЕКТОВ МАЛОГО ПРЕДПРИНИМАТЕЛЬСТВА

1.1 Малый бизнес как особый тип предпринимательской деятельности

Субъекты малого предпринимательства ¾ это хозяйствующие субъекты, отнесенные в соответствии с условиями, установленными Федеральным законом «О развитии малого и среднего предпринимательства в Российской Федерации» № 209-ФЗ, к малым предприятиям, в том числе к микропредприятиям, и средним предприятиям.[49, c. 47]

К субъектам малого предпринимательства относятся коммерческие организации (юридические лица), в уставном капитале которых доля участия субъектов Российской Федерации, общественных организаций, благотворительных и иных фондов не превышает 25%, доля, принадлежащая одному или нескольким юридическим лицам, не являющимся субъектами малого предпринимательства, не превышает 25% и в которых средняя численность работников за отчетный период не превышает следующих предельных уровней (малые предприятия):

- в промышленности, строительстве и на транспорте – 100 человек;

- в сельском хозяйстве и научно-технической сфере 60 человек;

- в оптовой торговле – 50 человек;

- в розничной торговле и бытовом обслуживании населения – 30 человек;

- в остальных отраслях и при осуществлении других видов деятельности – 50 человек. [9]

Поддержка субъектов малого предпринимательства ¾ это одна из основных деятельностей органов государственной власти Российской Федерации, органов субъектов Российской Федерации, а также органов местного самоуправления, направленные на реализацию мероприятий программы развития малого и среднего бизнеса.

В поддержке нуждаются как «слабые», так и «сильные» малые предприятия. Первых надо поддерживать, чтобы не пополнять ряды безработных, увеличивая социальную напряженность и трансфертную нагрузку на бюджет, а вторых – чтобы наращивать потенциал малого бизнеса, создавая «точки роста».

К формам государственной поддержки малого предпринимательства относятся:

- организационно-инфраструктурная;

- налогово-управленческая;

- имущественная;

- финансово-кредитная. [32, c. 46-57]

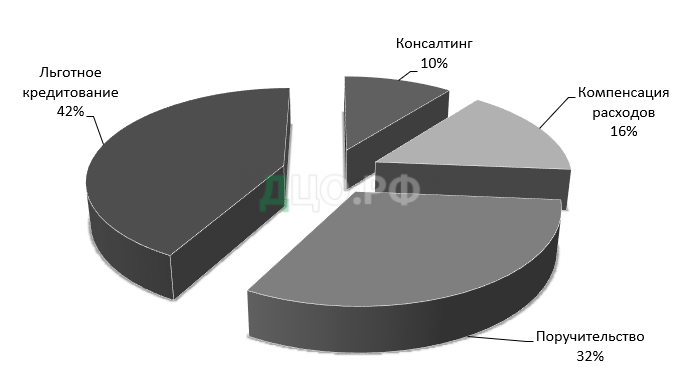

Самой привлекательной и труднодоступной для малого бизнеса является финансово-кредитная поддержка, включающая льготное кредитование, предоставление гарантий (поручительства) под кредиты коммерческих банков Рисунок 1.

Льготное кредитование ¾ это предоставление субъектам малого и среднего предпринимательства кредита на льготных условиях, выдаваемого под более низкие проценты. Ставка по кредиту составляет меньше 10% при сроках кредитования на три года.

Консалтинг ¾ это вид деятельности ориентированный на консультирование производителей, покупателей, продавцов, по широкому кругу вопросов относительно финансовой, юридической, экспертной деятельности.

Компенсация расходов — компенсации по кредитам для малого бизнеса выражаются в компенсации части расходов по обслуживанию банковских кредитов это возмещение издержек, связанных с погашением займов в части процентной ставки.

Поручительство – это один из способов обеспечения обязательств по кредиту поручителя перед кредитором за то, что заёмщик исполнит своё обязательство перед кредитором.

Задача государства состоит не в том, чтобы просто передать малым предприятиям финансовые, имущественные и иные ресурсы, не в том, чтобы поддержать их любой ценой, а в том, чтобы на основе правовой и экономической базы путем использования эффективных форм финансирования помочь им выживать, создавать возможности роста и саморазвития в условиях рынка. [32, c.46-57]

Малый бизнес – это предпринимательская деятельность, исполняемая субъектами рыночной экономики при определенно установленных критериях. Они могут быть установлены законом, государственными органами, или другими представительными организациями.

К субъектам малого предпринимательства относятся внесенные в единый государственный реестр юридические лица, потребительские и коммерческие организации, а также физические лица, внесенные в единый государственный реестр индивидуальных предпринимателей и осуществляющие предпринимательскую деятельность без образования юридического лица, соответствующие следующим условиям:[49, c.15-18]

- для юридических лиц — суммарная доля участия субъектов Российской Федерации, муниципальных образований в уставном капитале указанных юридических лиц не должна превышать 25 %;

- средняя численность работников за предшествующий календарный год не должна превышать значения средней численности работников для каждой категории субъектов:

- от 101 до 250 человек включительно для средних предприятий;

- до 100 человек включительно для малых предприятий;

- среди малых предприятий выделяются микропредприятия — до 15 человек;

Выручка от реализации товаров без учета налога на добавленную стоимость или балансовая стоимость активов за предшествующий календарный год не должна превышать предельные значения, установленные Правительством Российской Федерации для каждой категории субъектов малого предпринимательства.

По размерам выделяют следующие категории субъектов хозяйствования:

- Субъекты малого предпринимательства (малые предприятия — юридические лица);

- крупные и средние предприятия (фермерские хозяйства);

- прочие хозяйствующие субъекты (предприниматели без образования юридического лица).

Подход к малому предпринимательству как субъекту хозяйствования основан на выявлении единства двух сторон общественного производства:

- организационно-технической;

- социально-экономической. [49, c.15-18]

Вторая представлена производственными отношениями (образующими общественную форму производства), а первая — производительными силами, то есть совокупностью элементов производства, рабочей силы и форм организации производства. Общественной формой производственной единицы в условиях рыночной экономики становится малое предприятие, основными экономическими чертами которого являются:

- обособленность (то есть хозяйствование на свой страх и риск);

- специализация на каком-либо виде деятельности;

- реализация произведенных товаров (услуг) через куплю-продажу на рынке.

Малый бизнес может основываться на:

- личном труде владельца и членов его семьи;

- использовании наемного труда в сочетании с производственно-управленческой деятельностью хозяина (его семьи).

Таким образом, малый бизнес – это предпринимательская деятельность, исполняемая субъектами рыночной экономики при определенно установленных критериях. Они могут быть установлены законом, государственными органами, или другими представительными организациями. Малое предпринимательство как тип предпринимательской деятельности наиболее полно раскрывается через характеристику ее субъекта, т.е. предпринимателя к ним относятся юридические лица, потребительские и коммерческие организации, а также физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица.

Для роста малых предприятий необходима поддержка. В основном эта поддержка должна осуществляться по инициативе государственного аппарата власти. Значимость развития малого бизнеса для нашей страны велика, так как именно малый бизнес в России способен коренным образом и без существенных капитальных вложений расширить производство многих потребительских товаров и услуг с использованием местных источников сырья, решить проблему занятости.

1.2 Организация процесса кредитования субъектов малого предпринимательства

Кредитование малого предпринимательства — это передача капитала банковских организаций для временного его использования малому бизнесу с начислением процентов за пользование. Малый бизнес представлен:[28, c.4]

- индивидуальными предпринимателями (ИП);

- фермерскими хозяйствами (ФХ);

- обществами с ограниченной ответственностью (ООО), с числом занятых не более 100 человек;

Кредиты предоставляются субъектам малого предпринимательства – гражданам Российской Федерации индивидуальным предпринимателям или юридическому лицу в возрасте от 23 года (на момент оформления) при условии, что срок возврата кредита по договору наступает до исполнения заемщику 65 лет (на момент окончания).[19]

Кредиты предоставляются, если иное не установлено другими нормативными документами Сбербанка России по кредитованию физических и юридических лиц:

- по месту регистрации заемщиков;

- по месту нахождения предприятия – работодателя заемщика, клиента Банка, по ходатайству этого предприятия и при условии предоставления им поручительства в обеспечения обязательств заемщика по кредитному договору.[19]

Кредитования субъектов малого предпринимательства происходит следующим образом: Кредитор беседует с заемщиком и в ходе предварительной беседы получает общую информацию о заемщике и его хозяйственной деятельности, выясняет причину обращения за кредитом, цель кредита, сумму и срок кредита, вид деятельности, фактический срок ведения бизнеса, который может быть 3, либо 6 месяцев, планируемые источники погашения, возможные варианты обеспечения, наличие кредитной истории, условия кредитования в других банках, наличие счетов в других банках.[25, c.265]

Для рассмотрения вопроса о предоставлении кредита владелец малого предприятия или индивидуальный предприниматель предоставляет в банк заявление на получение кредита, в котором указывается сумма, срок и цель кредита, перечень имущества, которое заемщик сможет передать в залог, а также почтовый адрес и адрес, по которому находится бизнес вместе с пакетом документов.

В перечень документов, предоставляемых клиентами в банк входят: бухгалтерские документы, документы по предполагаемому в залог имуществу, бизнес-план и технико-экономическое обоснование кредита, которые составляют потенциальные заемщики банка.

Кредитным процессом (процессом кредитования) называется процесс предоставления банковской ссуды. Под организацией кредитного процесса в банке подразумевают технологию кредитования с соблюдением норм банковской деятельности, снижения кредитного риска и получения достаточной прибыли от совершения кредитной сделки.

Этот процесс включает пять основных этапов: рассмотрение заявки на получение ссуды; анализ и оценка кредитоспособности заемщика; оформление кредитного договора; выдача ссуды; контроль за использованием и погашением ссуды (кредитный мониторинг) и выплатой процентов по ней.[48, c.132-136]

Этап. Рассмотрение банком заявки на получение банковской ссуды (кредитной заявки, заявления-ходатайства).

К кредитной заявке должен быть приложен пакет необходимых документов, служащих обоснованием заявления о кредите и содержащих основные сведения о заемщике и объясняющих причины обращения в банк. В состав пакета сопроводительных документов для субъектов малого бизнеса входят: баланс, отчет о прибылях и убытках, отчет о движении кассовых поступлений, прогноз финансирования, налоговые декларации, бизнес-планы. Заявка поступает к кредитному работнику, который проводит беседу с заемщиком. Он должен обговорить все тонкости выполнения обязательств.

Банк проводит анализ представленных заемщиком документов и данных об объекте кредитования. Все документы, предоставленные заемщиком, проверяются на предмет их подлинности. Необходимо сверить подписи и печати на всех документах на их соответствие карточке образцов подписей. В случае если деятельность субъекта малого бизнеса подлежит лицензированию, проверяется наличие лицензии, в случае необходимости в орган, выдавший лицензию, делается запрос о выдаче данной лицензии.

На основании анализа заявки и пакета документов банк должен получить представление о юридическом статусе клиента, его финансовом положении, цели и назначении ссуды, возможности ее исполнения в срок, и долгов перед другими кредиторами.

Этап. Оценка кредитоспособности заемщика. Проверяется способность заемщика погасить ссуду и проценты по ней в соответствии с кредитным договором. На этом этапе проводится также анализ обеспечения кредита.

Этап. Оформление кредитного договора. Кредитный договор – это письменное соглашение между коммерческим банком и ссудозаемщиком, согласно которому банк обязуется предоставить заемщику кредит в оговоренной сумме на условиях срочности, возвратности и платности, а заемщик обязуется использовать полученную ссуду по назначению и возвратить в установленный срок с уплатой оговоренных процентов.

На этом этапе, определяются основные характеристики ссуды: вид кредита, сумма, срок, способ погашения, обеспечение, размер процентной ставки, прочие условия. В соответствии со ст. 432 ГК РФ кредитный договор считается заключенным, если между сторонами достигнуто соглашение по всем существенным условиям договора. [48, c.132-136]

Кредиты предоставляются в валюте Российской Федерации и в иностранной валюте. Максимальный размер кредита для каждого Заемщика определяется на основании оценки его платежеспособности настоящих и предоставленного обеспечения возврата кредита, а также с учетом его благонадежности.

Кредиты в сумме до 300 000 рублей предоставляются без обеспечения. На практике сумма зависит от дохода заемщика и списка представленных документов.

Обязательным условием предоставления кредитов в сумме, превышающей 300000 рублей, предоставляются с обязательным оформлением обеспечения.

В качестве обеспечения Банки принимают:

- поручительства граждан Российской Федерации, имеющих постоянный источник дохода;

- поручительства юридических лиц;

- залог движимого и недвижимого имущества (здания, автомобили, участки земли);

- залог эмиссионных и не эмиссионных ценных бумаг, депозиты;

- техника и оборудование;

- товары и запасы компании;

- имущественные права и прочее.

Например, в ПАО «Сбербанк России» заемные средства можно получить без предоставления имущества в залог, то есть клиент при этом не обязан указывать, на что будет использована сумма (таблица 1).

Таблица 1 ¾ Программы кредитования на любые цели без залога

| Показатель | Кредитная программа | ||

| Кредит «Экспресс под залог» | Кредит «Доверие» | Кредит «Бизнес Доверие» | |

| Сумма финансирования, руб. | от 300000 до 5000000 | от 80000 до 3000000 | от 80000 до 3000000 |

| Срок кредитования, месяцев | от 6 до 36 | от 6 до 36 | от 3 до 48 |

| Процентная ставка, % годовых | от 18,5 до 23 | от 19,5 до 24,5 | от 18,98% |

| Досрочное погашение | Без комиссий | Без комиссий | Без комиссий |

| Поручительство | Собственников бизнеса | Собственников бизнеса | Гарантии |

| Обеспечение | оборудование, недвижимое имущество | ––– | ––– |

| Погашение основного долга | Ежемесячно равными долями или аннуитетными платежами | Ежемесячно равными долями или аннуитетными платежами | Ежемесячно равными долями |

Кредит «Экспресс под залог» предоставляет бизнесу возможность на привлекательных условиях получить финансовую поддержку под залог недвижимого имущества или оборудования. Кредит «Доверие» ПАО «Сбербанк России» позволяет в короткие сроки воспользоваться финансовой поддержкой на условиях: без залога и на любые цели. Кредит «Бизнес-Доверие» дает возможность профинансировать текущие потребности предприятию малого бизнеса без залога. [45]

Срок рассмотрения заявки — 3 дня. Преимущества кредитов ПАО «Сбербанк России» для индивидуальных предпринимателей и юридических лиц с годовым оборотом до 60 млн. руб.:

- максимальная сумма кредита – до 5000000 руб.;

- возможность расчета кредитного лимита на основе оборота в других банках;

- отсутствие комиссии за выдачу кредита и досрочное погашение.

Также за счет кредита можно пополнить оборотные средства компании. Для малого бизнеса это возможность оперативно решать насущные проблемы с минимальными финансовыми издержками.[38, c.52-57]

Для получения кредита заемщик предоставляет в банк следующие документы:

- анкета-заявление;

- копии учредительных и регистрационных документов это Устав, решение о создании фирмы;

- копии личных паспортов (так же и участников сделки, если они есть). Нужны копии всех страниц, включая пустые;

- выписка из ЕГРЮЛ или ЕГРИП (сроком до 30 дней);

- согласие на обработку персональных данных;

- бизнес-план. Без подробного бизнес-плана кредит не дадут.

Порядок предоставления кредита производится при оформление кредитной документации, при принятии положительного решения о выдаче кредита кредитующее подразделение направляет в подразделение учета кредитных операций распоряжение о резервировании номера ссудного счета и оформляет с заемщиком кредитные документы согласно нормативным документам Банка, определяющих порядок предоставления отдельных видов кредитов.

Документы составляются в 2-х экземплярах: 1 экземпляр документов – для заемщика, другой – для банка.

Этап. Выдача ссуды. Ссуда выдается в соответствии с Положением Банка России № 54-П от 31 августа 1998 г. «О порядке предоставления (размещения) кредитными организациями денежных средств и их возвратности (погашения)». [12]

В соответствии с этим документом банк может предоставить ссуду в следующем порядке: субъектам малого бизнеса — только в безналичной форме путем зачисления денежных средств на банковский счет клиента-заемщика.

Согласно данному Положению ссуды могут выдаваться банком различными способами: [12]

- разовым (единовременным) зачислением денежных средств на банковский счет клиента (разовая ссуда);

- открытием кредитной линии, т.е. заключением договора, на основании которого заемщик приобретает право на получение и использование в течение обусловленного срока денежных средств. Под открытием кредитной линии понимается также заключение любого кредитного договора, условия которого по своему экономическому содержанию отличаются от условий договора о разовой ссуде;

- в форме овердрафта, т.е. кредитование банком счета заемщика (при недостаточности или отсутствии на нем денежных средств). В договоре об овердрафте должны устанавливаться лимит (максимальная сумма, на которую может быть проведена операция) и срок, в течение которого должны быть погашены возникающие кредитные обязательства заемщика.

Согласно Положению предоставление денежных средств производится по распоряжению, составляемого специалистами банка. В этом распоряжении указываются номер и дата договора; сумма предоставляемых средств; срок уплаты процентов и размер процентной ставки; срок (дата) погашения средств; общая сумма либо несколько сумм, если погашение будет осуществляться по частям.[12]

Этап. Контроль банка за использованием и погашением ссуды (кредитный мониторинг) и выплатой процентов по ней.

После выдачи ссуды банк должен наблюдать за исполнением заемщиком условий договора: контролировать целевое использование ссуды; оценивать финансовое состояние заемщика и его кредитоспособность; ежеквартально или ежемесячно проверять сохранность заложенного имущества, соблюдение залоговой маржи; следить за своевременным поступлением процентов по ссуде и за поступлением платежей заемщика в соответствии с графиком погашения ссуды. В случае нарушения заемщиком условий кредитного договора банк может приостановить дальнейшую выдачу ссуды, предусмотренную договором, предъявить к взысканию оставшуюся часть долга в случае неуплаты очередного взноса или появления угрозы непогашения ссуды, потребовать досрочного погашения всех предоставленных кредитов.

Порядок погашения кредита и уплаты процентов производится в следующем порядке:[12]

- Погашение основного долга производится ежемесячно равными долями, начиная с 1-го числа месяца, следующего за месяцем заключения кредитного договора. Последний платеж производится не позднее даты, установленной договором. Уплата процентов производится ежемесячно, начиная с 1-го числа месяца, следующего за месяцем получения кредита либо его первой части, одновременно с погашением основного долга по кредиту. Последний платеж производится не позднее даты, установленной договором.

- При предполагаемом снижении доходов заемщика в течение периода действия кредитного договора, например, в связи с достижением пенсионного возраста, составляется срочное обязательство, в котором предусматривается погашение большей части кредита на начальном этапе договора.

- Погашение основного долга и уплата процентов может осуществляться аннуитетными (при ежемесячном погашении основного долга) или дифференцированными платежами (при ежемесячном и ежеквартальном погашении основного долга).

- Заемщик вправе досрочно погасить кредит или его часть. В случае досрочного погашения части кредита заемщик обязан производить ежемесячную уплату процентов на оставшуюся сумму задолженности до наступления срока следующего платежа по погашению основного долга.

- Датой погашения задолженности по кредиту (уплаты процентов, неустойки) считается дата поступления средств в кассу или на счет банка, выдавшего кредит или дата списания средств со счета клиента по вкладу, если вклад открыт в Банке, выдавшем кредит.

- Отсчет срока для начисления процентов за пользование кредитом начинается с даты образования задолженности по ссудному счету (не включая эту дату) и заканчивается датой погашения задолженности по ссудному счету.

- Суммы, поступающие в счет погашения задолженности по кредитному договору, направляются, в следующей очередности: на уплату неустойки; на уплату просроченных процентов; на уплату срочных процентов; на погашение просроченной задолженности по основному долгу; на погашение срочной задолженности по основному долгу. При досрочном – частичном погашении основного долга по кредиту поступившая сумма направляется в первую очередь, на уплату срочных процента, а оставшаяся сумма — на погашение основного долга. В случае возникновения переплаты при промежуточном платеже излишне внесенная сумма направляется па погашение основного долга.

- В установленную кредитным договором дату, при неисполнении заемщиком своих обязательств по договору, подразделение по учету кредитных операций переносит задолженность по начисленным, но не уплаченным (просроченным) процентам и/или по основному долгу на соответствующие счета по учету просроченной задолженности по просроченным процентам и/или основному долгу.

- При завершении погашения кредита, сотрудник по учету кредитных операций делает в карточке лицевого счета под последней заполненной строкой надпись «Кредит погашен» и заверяет ее подписью. В случае переплаты на момент окончательного погашения кредита подразделение по сопровождению кредитных операций письменно уведомляет об этом заемщика и запрашивает реквизиты для возврата ему излишне уплаченной суммы.

- Задолженность по основному долгу, безнадежная или признанная нереальной для взыскания в установленном Банком России порядке, которая списывается с баланса за счет созданного резерва на возможные потери по ссудам, а при его недостатке относится на расходы банка, не уменьшающие налогооблагаемую базу при исчислении налога на прибыль.

Таким образом, кредиты предоставляются субъектам малого предпринимательства – гражданам Российской Федерации индивидуальным предпринимателям или юридическому лицу в возрасте от 23 года (на момент оформления) при условии, что срок возврата кредита по договору наступает до исполнения заемщику 65 лет (на момент окончания). Владелец малого предприятия или индивидуальный предприниматель предоставляет в банк заявление на получение кредита, в котором указывается сумма, срок и цель кредита, перечень имущества, которое заемщик сможет передать в залог, а также почтовый адрес и адрес, по которому находится бизнес вместе с пакетом документов.

Предоставления кредита производится при оформлении кредитной документации. В соответствии с этими документами банк может предоставить ссуду субъектам малого бизнеса — только в безналичной форме путем зачисления денежных средств на банковский счет клиента-заемщика. После выдачи ссуды банк контролирует целевое использование ссуды при помощи оценки финансового состояния заемщика.

Совокупное применение на практике всех принципов банковского кредитования позволяет соблюсти интересы обоих субъектов кредитной сделки — банка и заемщика. [28, c.3]

1.3 Современное состояние и проблемы кредитования малых предприятий в РФ

Существует достаточно банков, готовых сотрудничать с малым бизнесом, но очень мало специальных банков для обслуживания таких предприятий. Кредиты малому бизнесу сейчас предоставляют большинство банков, в том числе ПАО Сбербанк, АО «Россельхозбанк», Банк ВТБ 24 (ПАО), ПАО «АК БАРС» Банк и др.

Цель взаимоотношений предприятий и банков – предоставить предприятиям необходимые средства для расширенного воспроизводства. Развитие малого бизнеса тесно связано с деятельностью банков: коммерческих, инвестиционных, банков развития, ипотечных, муниципальных. К банкам традиционно обращаются за финансовыми консультациями их клиенты.

Многие годы единственным банком, который работал с малым бизнесом, оставался Сбербанк России в силу своего уникального положения в банковской системе Российской Федерации. В отраслевой структуре кредитов Сбербанка России малому бизнесу ведущее место занимает торговля, а также строительство, промышленность и транспорт.

Малый бизнес и банки выступают на рынке кредитования как деловые партнеры. В зависимости от того, насколько они будут понимать проблемы и потребности друг друга, так как от этого зависят результаты их сотрудничества.

В настоящее время кредиты банков, обеспечивая хозяйственную деятельность организации, содействуют их развитию, увеличению объемов производства продукции, услуг, работ. Значение кредитов банка как дополнительного источника финансирования коммерческой деятельности, имеет важность на стадии становления организации, которое использует кредитные ресурсы при осуществлении долгосрочных инвестиций, направленных на создание нового имущества. На этом этапе огромное значение имеют долгосрочные кредиты банков. Краткосрочные кредиты помогают предприятию постоянно поддерживать необходимый уровень оборотных средств, содействуют ускорению оборачиваемости средств предприятия. [34, c.98]

Среди самых востребованных форм кредитования малого предпринимательства можно выделить:

- бизнес-экспресс;

- кредит на поддержку малого бизнеса (бизнес рост);

- кредит на развитие бизнеса (пополнение оборотных средств);

- инвестиционный кредит (проектное финансирование);

- партнерский кредит (льготные условия кредитования);

- овердрафт.

Российские банки неохотно идут на кредитование малого бизнеса, считая его рискованным. Те программы финансирования, которые все же стали появляться в последнее время, не предполагают вкладывать средства на старте. Кредиты выдаются уже под существующий бизнес. При этом желательно, чтобы он существовал не менее трех месяцев (в торговле) и шести месяцев, если предприятие занимается производством или оказанием услуг. Естественно, это существенно ограничивает возможности развития малого бизнеса.

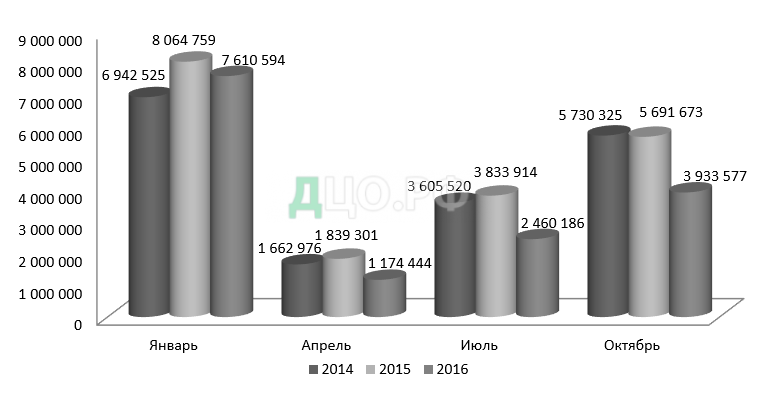

С каждым днем все больше коммерческих банков предлагают специальные кредитные продукты для малого бизнеса (таблица 2).

Таблица 2 – Динамика объемов кредитов, предоставленных малому бизнесу в 2014–2016 гг. (млн. руб.) [43]

| Месяц | 2014 | 2015 | 2016 | Темп прироста | |

| 2015/2014 | 2016/2015 | ||||

| Январь | 6942 525 | 8064 759 | 7610 594 | 16,2 | -5,6 |

| Апрель | 1662 976 | 1839 301 | 1174 444 | 10,6 | -36,1 |

| Июль | 3605 520 | 3833 914 | 2460 186 | 6,3 | -35,8 |

| Октябрь | 5730 325 | 5691 673 | 3933 577 | -0,7 | -30,9 |

Более наглядно динамика объемов кредитов, предоставляемых малому и среднему бизнес, представлена на рисунке 2.

Так связи с экономическим кризисом объем выданных кредитов малому бизнесу, по данным Центрального банка Российской Федерации имеет снижение в соответствии с показателем предыдущего года. Объем предоставленных кредитов на 1 октября 2016 года составил 3 933 577 млн. рублей, что на 30% ниже октября 2015 года.[43]

Если рассматривать кредитование малого бизнеса в их экономической деятельности, то наибольшие суммы приходятся на обрабатывающие производства 7 434 593 млн. руб., что составило около 25% от общего объема выданных средств предприятиям малого бизнеса (Приложение А). [43]

По предоставленным данным в (приложение А) кредитования малого бизнеса за 1 полугодие 2016 года. Объем выдачи кредитов малому бизнесу за 1 полугодие 2016 года сократился на 36% (по сравнению с результатами 1 полугодия 2015 года) и составил 2,5 млн. рублей. В результате портфель кредитов малого бизнеса показал снижение на 12% по сравнению с данными на 01.07.2015, составив 4,7 млн. рублей. Из всех сегментов банковского кредитования кризисные явления отразились именно на кредитовании малого бизнеса: переоценка валютных кредитов привела к росту портфеля кредитов (+30% за период с 01.07.2015 по 01.07.2016), розничный кредитный портфель показал слабый прирост (+1% по сравнению с данными на 01.07.2015).

Объем выдачи кредитов малому бизнесу в 2016 году сократился на 10 %, что составляет 3 245 691 млн. руб.

Общая расстановка востребованных банков на рынке кредитования малого бизнеса остается стабильной. Топ-3 банков по объему портфеля кредитов малого бизнеса не изменился. Но все эти банки (ПАО «Сбербанк России», ВТБ 24, Россельхозбанк) показали отрицательные темпы прироста портфеля. Наименьшее сокращение у ВТБ 24 (-2.3%).[42]

В целом банки из топ-3 по активам снизили свою активность в кредитовании малого бизнеса: объем выданных ими кредитов малому бизнесу за 1 полугодие 2016 года сократился на 45% по сравнению с 1 полугодием 2015 года. [46]

К наиболее важным проблемам кредитования малого предпринимательства относят:

- непрозрачность российского малого бизнеса;

- отсутствие надежных залогов (поскольку большинство представителей не являются владельцами ликвидного имущества). Залогодателем по кредиту может быть как заявитель, так и третьи лица. Если же клиент не может предоставить залога, то в большинстве случаев на этом его общение с кредиторами и заканчивается;

- недоверие к малому бизнесу, испытываемое банками.

Стандартный набор требований банка к предпринимателю, который пожелал взять кредит, состоит из:[37, c. 464]

- осуществление непосредственной деятельности предприятия малого бизнеса не менее полугода (исключение для предприятий, работающих в сфере торговли, для них срок составляет не менее трех месяцев);

- положительная кредитная история;

- наличие постоянного стабильного дохода;

- наличие залогового обеспечения;

- поручительство третьих лиц (владельцев бизнеса);

- предоставление необходимой банку финансовой, бухгалтерской, налоговой отчетности, расширенной документации предприятия.

Основная проблема это доступ к финансированию. Дефицит финансовых средств является одной из ключевых проблем развития примерно каждого третьего малого предприятия. Спрос на привлеченные ресурсы со стороны предприятий малого бизнеса высок. Однако для поставщиков кредитных ресурсов — малые предприятия часто являются неперспективными клиентами.

Коммерческие банки неохотно занимались кредитованием малого бизнеса. Но на данном этапе именно динамично развивающиеся малые предприятия являются сейчас основными клиентами коммерческих банков, а также филиалов и дополнительных офисов крупных банков (например, ПАО «Сбербанк»). Наблюдается положительная динамика по кредитованию субъектов малого предпринимательства. Однако, несмотря на эту тенденцию, в этой сфере по-прежнему существует ряд проблем.

Согласие банка на выдачу кредита предпринимателю, является уверенность в успешности его бизнеса, то есть, в том, что он приносит постоянный доход, достаточный для погашения долга. Средний размер кредита, который просят у банков малый предприятия составляет от 50 до 300 тысяч рублей. Данную сумму оно может получить без залога на срок до одного года при условии стабильного положения на рынке и «прозрачной» финансовой отчетности.

У большинства банков есть программы кредитования малого бизнеса, отличающиеся по сумме, стоимости и условиям получения. Кредитные продукты малого бизнеса в разрезе банков указаны в Приложении Б.

В разнообразии предлагаемых кредитных продуктов нужно заранее выяснить особенности кредитования малого бизнеса в банках и выбрать тот банк, который больше подходит для реализации ваших целей.[34, c.197]

Таким образом, кредитование малого бизнеса – это наиболее приоритетное направление деятельности банков, значение кредитов банка как дополнительного источника финансирования коммерческой деятельности, имеет важность на стадии становления организации, которое использует кредитные ресурсы при осуществлении долгосрочных инвестиций, направленных на создание нового имущества.

В настоящее время в любом коммерческом банке заемщику малого бизнеса готовы предложить целый набор услуг и программ кредитования, различающихся по целевой направленности, процентными ставками и условиями кредитования.

Малый бизнес выполняет ряд социально-экономических задач: обеспечение занятости население, развитие конкуренции, увеличения налоговых поступлений в госбюджет и т.д. Государство обязано принимать всевозможные меры, чтобы кредитование малого бизнеса стало доступным широкому кругу предпринимателей.

В настоящее время многие банки расширяют количество кредитных программ для частного бизнеса, увеличивая, таким образом, объемы кредитования.

Малый бизнес и банки выступают на рынке кредитования как деловые партнеры. В зависимости от того, насколько они будут понимать проблемы и потребности друг друга, так как от этого зависят результаты их сотрудничества.

К наиболее важным проблемам кредитования малого предпринимательства относят:

- непрозрачность российского малого бизнеса;

- отсутствие надежных залогов;

- недоверие к малому бизнесу, испытываемое банками.

«Не смотря на существующие препятствия в развитии кредитования малого бизнеса, данная сфера считается одной из самых перспективных, поскольку сами банковские учреждения находятся в конкуренции между коммерческими и государственными кредитно-финансовыми организациями и заинтересованы в увеличении клиентской базы». [34, c.197]

Страницы: 1 2