или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Страницы: 1 2

2 АНАЛИЗ КРЕДИТОВАНИЯ МАЛОГО БИЗНЕСА В ВЯТСКОПОЛЯНСКОМ ДОПОЛНИТЕЛЬНОМ ОФИСЕ № 8612/0400 ПАО «СБЕРБАНК»

2.1 Организационно-экономическая характеристика Вятскополянского дополнительного офиса № 8612/0400 ПАО «Сбербанк»

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Публичное акционерное общество «Сбербанк России» (Далее – ПАО «Сбербанк России») – это современная универсальная организация, входящая в число крупнейших российских коммерческих банков России и стран СНГ.

Банк располагает самой обширной филиальной сетью в России: около 16 тысяч отделений и внутренних структурных подразделений. Зарубежная сеть Банка состоит из дочерних банков, филиалов и представительств в Великобритании, США, СНГ, Центральной и Восточной Европе, Турции и других странах.

Доля Сбербанка России в общем объёме активов российского банковского сектора составляла на 1 января 2016 года 28,7%; на рынке частных вкладов — 46%; кредитный портфель соответствовал 38,7% всех выданных кредитов населению. Сбербанк является крупнейшим в России банком по объёмам операций с физическими лицами.

Сбербанк сегодня — это 16 территориальных банков и более 16 тысяч отделений по всей стране, в 83 субъектах Российской Федерации, расположенных на территории 11 часовых поясов. Вятскополянский дополнительный офис № 8612/0400 входит в единую организационную структуру банка и непосредственно подведомственен Волго-Вятскому территориальному банку.[50]

Вятскополянский дополнительный офис № 8612/0400 осуществляет банковскую деятельность на территории Вятскополянского и Малмыжского районов. Организационная и управленческая структура коммерческого банка регламентируется Уставом публичного акционерного коммерческого Сберегательного Банка РФ, зарегистрированным 16.08.2002 г. за номером 102770013219519. Право на совершение банковских операций на территории района ПАО Сберегательным банком закрепляется генеральной лицензией № 1481, выданной Центральным Банком РФ от 11.08.2015 г. и лицензию на привлечение во вклады и размещение драгоценных металлов от 30.08.2010 г. В соответствии с Положением о Вятскополянском дополнительном офисе № 8612/0400, дополнительному офису банка предоставлено право на осуществление следующих банковских операции:

- привлечение денежных средств физических и юридических лиц и размещение их на условиях платности, возвратности и срочности;

- открытие и ведение банковских счетов юридических лиц;

- прием платежей от клиентов;

- осуществление расчетов по поручению физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам; инкассацию денежных средств, кассовое обслуживание физических и юридических лиц;

- предоставление в аренду физическим и юридическим лицам специальных помещений или находящихся в них сейфах, для хранения документов и ценностей;

- операции в иностранной валюте;

- осуществлять покупку, продажу, учет, хранение и иные операции с ценными бумагами.

Закон «О банках и банковской деятельности» определяет перечень основных банковских операций. К ним относятся:

- привлечение денежных средств физических и юридических лиц во вклады;

- открытие и ведение банковских счетов физических и юридических лиц;

- осуществление расчетов по поручению физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам;

- инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц;

- купля-продажа иностранной валюты в наличной и безналичной формах;

- привлечение во вклады и размещение драгоценных металлов;

- выдача банковских гарантий;

- осуществление переводов денежных средств по поручению физических лиц без открытия банковских счетов (за исключением почтовых переводов).

Практически все из перечисленных банковских операций осуществляются в рамках расчетно-кассового обслуживания различных категорий клиентов в операционных подразделениях коммерческих банков. [13]

Спектр услуг Сбербанка для розничных клиентов максимально широк: от традиционных депозитов и различных видов кредитования до банковских карт, денежных переводов, банковского страхования и брокерских услуг. [47]

В банке создана система удаленных каналов обслуживания, в которую входят:

- онлайн-банкинг «Сбербанк Онлайн»;

- мобильные приложения «Сбербанк Онлайн» для смартфонов;

- SMS-сервис «Мобильный банк»;

- одна из крупнейших в мире сетей банкоматов и терминалов самообслуживания.

Сбербанк является крупнейшим эмитентом дебетовых и кредитных карт. Банк предоставляет населению широкий спектр розничных банковских услуг. Линейка продуктов для клиентов постоянно пополняется новыми программами кредитования на потребительские нужды, приобретение недвижимости и автотранспорта.

Действуя в интересах вкладчиков, клиентов и акционеров, ПАО «Сбербанк» стремится эффективно инвестировать привлеченные средства частных и корпоративных клиентов в реальный сектор экономики, кредитует граждан, способствует устойчивому функционированию российской банковской системы и сбережению вкладов населения.

Учитывая, что для юридических лиц в нашей стране хранение средств в коммерческих банках является обязательным, функция расчетно-кассового обслуживания является одной из приоритетных в деятельности коммерческого банка. Коммерческий банк заинтересован в привлечении клиентов, как юридических, так и физических лиц на расчетно-кассовое обслуживание. Этот интерес вызван тем, что привлеченные средства клиентов, в первую очередь депозиты и остатки на расчетных счетах, формируют ресурсы банка, которые затем он размещает с целью получения максимальной прибыли в интересах своих акционеров.

Сегодня на долю Сбербанка приходится 28,9% совокупных банковских активов, 45,7% депозитов физических лиц, 33,6% корпоративных кредитов и 32,7% розничных кредитов. Капитал Сбербанка составляет 1,7 триллионов рублей, что соответствует 27,4% совокупного капитала российской банковской системы.

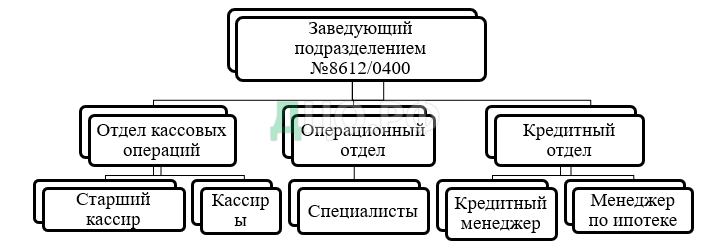

В коммерческом банке обслуживанием занимается специализированная структура, которая называется, как правило, операционным управлением (отделом). В Вятскополянском дополнительном офисе № 8616/0400 ПАО «Сбербанк» в состав этого подразделения входят следующие отделы, что наглядно видно на рисунке 3.

Руководит заведующий подразделением, ему подчиняется отдел кассовых операций, операционный отдел и кредитный отдел. Работники структурных подразделений подчиняются непосредственно руководителям внутренних структурных подразделений.

Дополнительный офис № 8612/0400 имеет в своей организационной структуре три отдела: отдел кассовых операций, операционный отдел и кредитный отдел. Организационная структура дополнительный офис № 8612/0400 является линейной.

При линейном управлении каждое звено и каждый подчиненный имеют одного руководителя, через которого по одному единовременному каналу проходят все команды управления. В этом случае управленческие звенья несут ответственность за результаты всей деятельности управляемых объектов.

- операционные отделы, непосредственно обслуживающие клиентов, то есть проводящие операции списания и зачисления по счетам клиентов; удерживающие средства в доходы банка согласно тарифам; ведущие картотеки неоплаченных расчетных документов и принимающие другие требования к расчетным счетам; выдающие выписки из лицевых счетов клиентов и т.д.;

- службы, занимающиеся непосредственно отправкой и приемом платежей и выписок по корреспондентским счетам банков через корреспондентские сети либо через расчетно-кассовые центры ЦБ РФ;

- кассовый узел, осуществляющие все операции с приемом и выдачей наличных денежных средств во взаимодействии с отделами, обслуживающими клиентов.

В небольших банках данные подразделения существуют как самостоятельные единицы, или же объединяются (например, отдел расчетов с операционным отделом и т.д.). [33, c.15]

В современных условиях, в период рыночных отношений каждое предприятие должно правильно оценивать свою экономическую позицию, правильно выбирать стратегию своего дальнейшего развития.

Коммерческие банки, действуя в соответствии с денежно-кредитной политикой страны, регулируют движение денежных средств, влияя на скорость их обращения, общую массу, эмиссию, включая количество наличных денег, находящихся в обороте. [29] Место и роль анализа финансового состояния банка во многом зависят от деятельности кредитных учреждений, а также от ситуации на российском рынке, в том числе и в периоды кризиса. Обеспечение безопасности предприятия и предотвращение кризисных ситуаций предполагают, прежде всего, квалифицированную оценку уровня различных видов риска в деятельности фирмы. Сложившаяся в настоящее время непростая экономическая ситуация в России из-за введенных против предприятий и организаций санкций, показывает ряд негативных факторов, которые, в том числе, влияют на прибыль и рентабельность банков.

Главной целью деятельности коммерческого банка является получение максимальной прибыли при условии его долгосрочного функционирования и стабильного положения на рынке.

Размер полученной банком прибыли или убытка, являясь конечным финансовым результатом, отражает результаты всех видов его деятельности, активных и пассивных операций. Прибыль является основным финансовым результатом деятельности банка, определяемой как разница между полученными доходами и расходами. В свою очередь, рентабельность банка является показателем эффективности использования им денежных или иных ресурсов. [29, с.117]

Доходы, расходы и прибыль являются отражением комплекса объективных и субъективных факторов, воздействующих на деятельность банка: клиентская база, местоположение, наличие достаточных помещений для обслуживания клиентуры, уровень конкуренции и т.д. [18, с.55] Доходы являются денежными поступлениями от его производственной и непроизводственной деятельности. Коммерческий банк может получать доходы, как от основной, так и от побочной деятельности, а также иметь случайные доходы, относимые к категории прочих. Из этого следует, что источником доходов банка является его основная и побочная деятельность. Часть полученных доходов коммерческого банка направляется на создание резервов для покрытия потенциальных рисков. Совокупность всех доходов коммерческого банка называется валовым доходом.

Анализ финансового состояния банка представляет собой инструмент реализации отдельных видов финансового управления (активами, пассивами, ликвидностью, рисками и т.д.) и метод их последующей оценки. [17, с. 265-266]

ПАО «Сбербанк России» предоставляет банковские услуги во всех 83 субъектах Российской Федерации, располагая уникальной филиальной сетью, которая состоит из 17 территориальных банков и насчитывает по состоянию на 1.01.2016 года более 16417 операционных офисов. Банк является участником системы страхования вкладов.

Право на совершение банковских операций на территории района ПАО Сберегательным банком закрепляется генеральной лицензией № 1481, представлена в (Приложении В) выданной Центральным Банком РФ от 11.08.2015 г. и лицензию на привлечение во вклады и размещение драгоценных металлов от 30.08.2010 г. В соответствии с Положением о Вятскополянском дополнительном офисе № 8612/0400 . Банк является участником системы страхования вкладов. [8]

ПАО «Сбербанк России» является крупнейшим универсальным банком России, который оказывает банковские услуги юридическим и физическим лицам.

Проведем анализ прибыли на примере ПАО «Сбербанк России». По данным годового отчета, чистая прибыль в 2016г. составила 1 978 748 млн. руб., что на 18,4% выше, чем в 2015 г., прирост активов составил 19,8% – с 13 581 754 млн. руб. в 2015 г. до 16 275 097 млн. руб. в 2016 г. (таблица 3).

Таблица 3 – Основные финансовые результаты ПАО «Сбербанк России» за 2015–2016гг. [45]

| Финансовый показатель, млн. руб. | 2015г. | 2016г. | Изменение,% |

| Активы | 13581754 | 16275097 | 19,8 |

| Капитал | 1679091 | 1978748 | 18,4 |

| Прибыль до налогообложения | 474709 | 502789 | 5,9 |

| Прибыль после налогообложения | 346175 | 377649 | 9,1 |

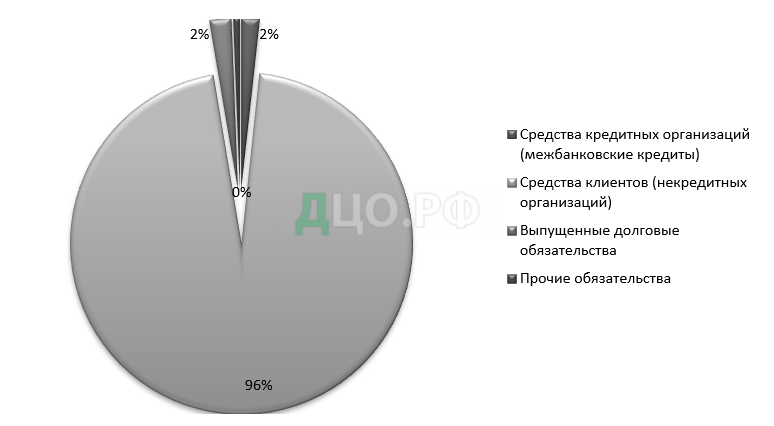

Далее проведем анализ привлеченных средств дополнительного офиса № 8612/0400 ПАО «Сбербанк» за 2014-2016 годы (Приложение Г), как основного источника формирования ресурсов банка. [45]

Из данных, которые представлены в (Приложение Г), следует, что, основную часть привлеченных средств банка представляют собой средства клиентов (94%). За период с 2014 по 2016 годы они увеличились на 43,7% или на 1,051 млрд. рублей и составили 3 458 865 000 рублей. Основную долю ресурсной базы дополнительного офиса составляют вклады физических лиц (88,7% от общей доли средств клиентов). На протяжении всего рассматриваемого периода вклады физических лиц постоянно растут, что обусловлено увеличением доходов населения. Также это объясняется повышением процентных ставок по депозитам физических лиц. Депозиты, осуществленные ранее, могут быть переоформлены клиентами на более выгодные условия (то есть более высокие процентные ставки) в любое время. Следует отметить, что с каждым годом происходит увеличение клиентской базы.

Средства кредитных организаций за период с 2014 по 2016 годы возросли на 185,9% или на 39 млн. рублей. Но в общей структуре привлеченных средств они занимают небольшую долю и составляют 1,6%.

Выпущенные долговые обязательства за период с 2014 по 2016 год увеличились на 93% или на 35,5 млн. рублей и составили в 2014 году 73 533 045 рублей.

Более чем на 50% увеличились обязательства по уплате процентов и в 2016 году они уже составили 20 407 304 рубля. Также увеличились резервы на возможные потери по условным обязательствам кредитного характера на 52% или на 13,9 млн. Увеличение произошло вследствие того, что с ростом кредитного портфеля увеличивается, к сожалению, количество случаев возникновения просроченной задолженности. Но в целом по операционному офису ситуацию нельзя назвать критической, объем просроченной задолженности находится в пределах нормы, но наблюдается рост этого показателя. Прочие обязательства имеют незначительный удельный вес в общей структуре привлеченных средств (0,58%). Выше описанные данные представлены на рисунке 4.

Таким образом, ПАО «Сбербанк России» − это публичное акционерное общество, осуществляющее коммерческую деятельность на основании Генеральной лицензии Банка России, имеющий весь пакет учредительных документов, что соответствует полной степени действующему законодательству.

Организационная структура коммерческого банка регламентируется Уставом ПАО Сберегательного Банка РФ, зарегистрированным 16.08.2002 г. Право на совершение банковских операций на территории района ПАО Сберегательным банком закрепляется генеральной лицензией № 1481, выданной Центральным Банком РФ от 11.08.2015 г. Одно из основных направлений деятельности Вятскополянского дополнительного офиса № 8612/0400 Кировского отделения Сбербанка – кредитование.

Вятскополянский дополнительный офис № 8612/0400 входит в единую организационную структуру банка и непосредственно подведомственно Волго-Вятскому территориальному банку. Вятскополянский дополнительный офис № 8612/0400 ПАО «Сбербанк» осуществляет банковскую деятельность на территории Вятскополянского и Малмыжского районов.

Так же проведенный анализ позволяет сделать вывод о том, что финансовое состояние ПАО «Сбербанк России» можно охарактеризовать как устойчивое, а позиции, занимаемые им на рынке банковских услуг, как лидирующие. Достигнутые финансовые результаты были обеспечены качественными изменениями в структуре баланса Банка, так как структура привлеченных средств дополнительного офиса № 8612/0400 ПАО «Сбербанк» является оптимальной. Приоритетным направлением депозитной политики Сбербанка является привлечение средств населения во вклады и депозиты. Дополнительный офис № 8612/0400 стремится создать максимально благоприятные условия для обслуживания клиентов на основе расширения спектра предоставленных услуг, повышения их качества и обеспечить защиту интересов клиентов.

2.2 Виды кредитов и основные условия их предоставления малому бизнесу в дополнительном офисе № 8612/0400 ПАО «Сбербанк»

Кредитование малого бизнеса — это услуга для предприятий, индивидуальных предпринимателей, осуществляющих свою деятельность в сфере производства или предоставления услуг. Данная услуга предоставляется банками и банковскими структурами.

Кредит для бизнеса предоставляется на самые различные цели: открытие или развитие бизнеса, пополнение оборотных средств, диверсификация производства, для приобретения оборудования, покупки автотранспорта, движимого или недвижимого имущества и т.д. Обычно предприниматели получают кредит под обороты, залог коммерческого имущества или под залог имущества третьих лиц. Также банки предлагают воспользоваться поручительством других более крупных компаний или различных фондов содействия кредитования бизнеса. Иногда возможны варианты и без залогового кредитования, но все эти варианты очень индивидуальны и зависят от многих факторов: суммы кредита для бизнеса, кредитной истории заемщика и т.д. Все-таки приоритетным видом залогового обеспечения пока остается недвижимость в виду ее высокой ликвидности.[24, c.254-255]

Малому бизнесу Вятскополянский дополнительный офис № 8612/0400 предоставляет 3 вида кредита:

- кредит на любые цели;

- кредит на пополнение оборотных средств;

- кредит на приобретение автотранспорта, оборудования и недвижимости.

Каждый клиент пользуется 2,75 продуктами Сбербанка. Как правило, это расчетный счет, дистанционное банковское обслуживание, самоинкассация, корпоративная карта, эквайринг, зарплатный проект, кредит и так далее.

В 2016 году Вятскополянский дополнительный офис № 8612/0400 ПАО «Сбербанк» предложил малым предпринимателям новые эффективные инструменты для развития бизнеса – усовершенствованную линейку кредитных продуктов. Так, клиент может рассчитывать на новую услугу «СМАРТ-кредиты» – предварительно одобренные кредиты на основе анализа его транзакционных данных. Преимущества для клиента заключаются в том, что срок получения кредита в случае финального одобрения занимает не более часа и залог не требуется.

Все кредитные продукты можно разделить на 2 большие группы:

- фабрика;

- конвейер.

Фабрика — это направление финансирования ООО и ИП с годовой выручкой до 60 млн. рублей. Для него характерен минимальный пакет документов и быстрые сроки рассмотрения заявки.

Конвейер — это технология предоставления заемных средств клиентам с выручкой от 60 до 400 млн. рублей в год. По этому направлению предусмотрена более низкая процентная ставка.

Линейка кредитных продуктов Вятскополянского дополнительного офиса № 8612/0400 ПАО «Сбербанк» представлена в Приложении Д.[45]

Процесс получения заемных денег в Вятскополянском дополнительном офисе № 8612/0400 ПАО «Сбербанк» включает следующие этапы:

- Соискатели могут подать заявку на кредит непосредственно в секторе продаж малому бизнесу или через систему СББОЛ. Если в ходе обзвона клиентской базы операторы выявят потребность в заемных средствах, то передадут информацию в кредитующее подразделение банка и менеджеру, за которым закреплен клиент;

- Консультация. Подбор кредитного продукта, предоставление информации по условиям получения заимствования;

- Сбор документов. По технологии «Кредитная фабрика» требуется минимальный пакет документов (регистрационные документы, финансовая отчетность за отчетный период с квитанцией о приеме ее ИФНС, СРО (при необходимости), лицензия (для лицензируемых видов деятельности), паспорт ЛПР). Технология «Конвейер» предусматривает расширенный финансовый анализ деятельности соискателя, поэтому список документов расширяется;

- Анализ предоставленной информации, структурирование сделки. Аналитики, совместно с представителями безопасности, залоговой службы проверяют юридическую чистоту сделки и рассчитывают рейтинг заемщика. По «фабричным» продуктам полный анализ проводит клиентский менеджер;

- Предоставление информации по сделке в службу андеррайтинга. Специалисты оценивают рискованность сделки, платежеспособность и благонадежность заемщика. По полученным сведениям предоставляется решение по заявке;

- Заключение договора. Кредитный договор подписывается в банковском офисе. При сумме сделки свыше 5 млн. рублей при оформлении договорных отношений должен присутствовать специалист службы безопасности.[35, c.175-177]

Кредитование малого бизнеса предоставляет большой перечень документов. Чем больше сумма кредита, тем шире будет этот перечень и наоборот. Необходимо учитывать тот факт, что к банкам с положительной кредитной историей может быть установлен меньший перечень необходимых для кредитования документов. В случае если заемщик представляет себя как группу компаний под единым управлением, необходимо предоставить документы по каждому предприятию.

По прилагаемой банком форме заполняется:

- Кредитная заявка (по прилагаемой форме);

- Анкета заемщика (по прилагаемой форме).

Документы, подтверждающие правоспособность заемщика / поручителя / залогодателя:

- Устав предприятия, организации;

- Учредительный договор (о создании юридического лица);

- Копия свидетельства о государственной регистрации юридического лица;

- Копия свидетельства о постановке юридического лица в налоговом органе;

- Приказ о назначении на должность главного бухгалтера.

- Копии паспортов (все страницы):

- Учредителей;

- Руководителя;

- Главного бухгалтера;

- Других лиц, обладающих правом подписи.

Бухгалтерские документы организации:

- Копия бухгалтерского баланса за прошедший год и на отчетную дату текущего периода;

- Копия отчета о прибылях и убытках за прошедший год и на отчетную дату текущего периода;

- Отчеты о кредиторской, дебиторской задолженности на текущую дату;

- Отчеты о займах, кредитах, краткосрочных, долгосрочных финансовых вложений;

- Справки о наличии расчетных, ссудных счетов в других банках;

- Справки о наличии кредитов и займов в обслуживающих банках;

- Справку об исполнении налогоплательщиком обязанности по уплате налогов, сборов, страховых взносов, пеней и налоговых санкций (за подписью клиента).

Существуют единые критерии, используемые банком при оценке финансового состояния малого бизнеса:

Официальный статус заемщика.

Рассматривается законность бизнеса, официальная регистрация. На данном этапе можно отказать клиенту в получении кредита, например, в случае если срок его деятельности с момента регистрации не превышает 6 месяцев.

Уровень доходов малого бизнеса.

Для этого банку необходима информация о финансовых результатах отчетного и предыдущих периодов. На основании предоставленных документов делается примерная оценка платежеспособности заемщика.

Залоговое обеспечение.

Предоставление залога одно из обязательных условий кредитования малого бизнеса. Банку важно знать наличие имущества предлагаемого в качестве залогового обеспечения. Поэтому необходимо предоставить банку список имущества компании, предлагаемого в залог и копии документов, подтверждающих право на это имущество.

Перечень документов, очень обширный. Это связано с тем, что банку необходимо произвести анализ и оценку платежеспособности малого бизнеса и тем самым свести к нулю возможные кредитные риски.

Таким образом, Вятскополянский дополнительный офис № 8612/0400 ПАО «Сбербанк» является одним из ведущих банков, который активно сотрудничает с малым бизнесом на территориях двух районов Вятскополянском и Малмыжском, Банк активно поддерживает действующие предприятия и ИП, предоставляя им демократичные и лояльные условия.

Кредитование малого бизнеса перспективное направление в кредитовании соответственно от степени развития малого бизнеса могут зависеть экономические показатели в масштабах государства, а значит поддерживать предпринимателей необходимо, но существуют и свои проблемы у каждого банка свой перечень необходимых документов, свои индивидуальные требования к представителям малого бизнеса. Каждый банк имеет свое понятие, что такое малый бизнес.

2.3 Проблемы кредитования малого бизнеса и перспективы дальнейшего развития Вятскополянского дополнительного офиса № 8612/0400 ПАО «Сбербанк»

Кредитование малого бизнеса — это новый растущий финансовый рынок, и он не перегружен: каждый год открывается достаточно много малых предприятий. Конечно, многие и закрываются, но, в частности, одним из факторов этого закрытия является то, что они не находят источников финансирования.

Сегодня рынок кредитования малого бизнеса продолжает расти, но темп его роста ниже, чем мог быть на самом деле. В этой сфере существует ряд объективных проблем. С одной стороны, банк заинтересован в расширении данного бизнеса, так как эта ниша еще достаточно не освоена. С другой стороны, банк разработал программы кредитования малого бизнеса и предъявил определенные требования к документообороту, к прозрачности схемы данного бизнеса, наряду с этим многие малые предприятия не способны выполнять эти требования.[36, c.11-19]

Выдача заемных средств в дополнительном офисе № 8612/0400 ПАО «Сбербанк» происходит не всегда легко по ряду причин:

- Довольно долгий срок рассмотрения кредитной заявки: часто заемщикам деньги нужны «прямо сейчас». Банк отдает предпочтение заемщикам, которые планируют и заранее приходят за кредитом.

- Отсутствие надежных залогов, так как большинство представителей малого бизнеса не являются владельцами ликвидного имущества. Данная проблема снижает качество обеспечения выдаваемых кредитов и затрудняет получение средств от банка. Очень мало шансов, получить кредит предприятиям, работающим на рынке менее года, не являющимися резидентами, ведущими упрощенную бухгалтерию, а также не имеющими залога или поручителя. Несмотря на, данные проблемы предпринимателей дополнительный офис № 8612/0400 ПАО «Сбербанк» все же решает, выдавая некоторые кредиты без залога. Например, с помощью кредита можно ликвидировать кассовые разрывы, когда денег в кассе не хватает для ведения текущей финансовой деятельности;

- Плохая кредитная история, либо ее вообще нет.

- Непрозрачная и недостоверная отчетность, отсутствие стимулов для адекватного отражения финансовых результатов в отчетности (естественно, это снижает возможность получения в банках кредитов на пополнение оборотных средств и на инвестиционные цели). Управленческая отчетность не учитывается кредитором в полном объеме, поэтому предприниматели не могут выполнить полностью банковские требования и соответственно получить необходимое им финансирование. Нежелание предоставлять банку информацию о своем бизнесе — одна из основных проблем кредитования малого бизнеса. Вследствие этого банк требует большое количество документов.

- Недоверие, испытываемое банком к малому бизнесу и как следствие, отсутствие привлекательных условий для кредитования. Найти хорошего заемщика, удовлетворяющего требованиям, для банка также трудно, как для малых предприятий — банк, который бы выделил кредит.

Несмотря на данные проблемы, малый бизнес имеет перспективы дальнейшего развития, в последние годы наблюдается либерализация кредитной политики банка, она сопровождается повышением активности банка в области маркетинга на рынке кредитования малого бизнеса, которая в свою очередь заключается в разработке разнообразных продуктов и акции для удовлетворения финансовых потребностей представителей малого бизнеса.

Кредитование малого бизнеса — это взаимоотношения между банками и представителями малого бизнеса. Основная же задача банка в условиях развития кредитования – повышение доверия предпринимателей к своим банковским продуктам. Банк тоже заинтересован в процветании малого бизнеса, поскольку от этого будет зависеть доходность операций кредитования бизнеса. Для этого целесообразно будет принять следующие меры: [41, с.37]

Постепенное улучшение условий кредитования (таблица 4).

Таблица 4 — Условия кредитования ПАО «Сбербанк»

| Продукт | Цели | Срок | Обеспечение |

| Кредит «Бизнес Актив» (оборудование) (15% — 20% собственных средств для с/х предприятий нового оборудования) (35% — 30% собственных средств для с/х предприятий – б/у оборудования) | На приобретение оборудования для бизнеса и его страхование | До 84 мес. Ставка от 11% годовых | Залог приобретаемого оборудования; гарантия АО «Корпорация МСП»; поручительство собственников бизнеса |

| Кредит «Доверие» | На любые цели, без подтверждения цели Снижены % ставки до 12% годовых | До 3-х лет до 2 млн. руб. | Поручительство собственников бизнеса, без залога |

Необходимо направить усилия на упрощение получения кредита, увеличения сроков кредитования, а затем уже на снижение процентных ставок. В настоящее время предпринимателей больше интересует скорость, комфорт и удобство кредитования. В перспективе ставки должны снизиться вследствие конкуренции и увеличения объемов кредитного рынка.

Из таблицы 4 видно, что условия кредитования малого бизнеса Вятскополянском дополнительном офисе № 8612/0400 ПАО «Сбербанк» следующие: первоначальный взнос от 15% до 35% при ставке процента по кредиту равной 11-12% годовых. Еще одним немаловажным условием является количество поручителей. Поручительство, как и залог приобретаемого имущества, является обеспечением по кредитованию малого бизнеса.

Для большинства кредиторов важен такой критерий, как снижение размера величины первоначального взноса заемщика с 35% до 15%, что облегчит предпринимателю решение проблемы первоначального взноса, а для банка повысит конкурентоспособность в данном виде кредитования на рынке банковских услуг.

Преимущества для кредитора в случае выбора условий, которые показаны в таблице 4 будут заключаться в следующем:

- появится доверие со стороны клиентов;

- увеличиться число клиентов, которые будут знать, что банк для них – это не просто кредитное учреждение, но, прежде всего – надежный партнер в жизни и бизнесе.

Развитие кредитование малого бизнеса является для Вятскополянского дополнительного офиса № 8612/0400 ПАО «Сбербанк» наиболее выгодными. Во-первых, многие кредиты берутся на длительный срок, и, следовательно, по ним долго выплачиваются проценты, что приводит к получению долгосрочной прибыли банка. Во-вторых, отделение ничем не рискует, выдавая кредиты, так как обязательным условием кредитования является обеспечение/залог/поручительство.[31, c.3]

Развитие стартовых проектов.

Кредитование малого бизнеса в будущем будет тесно связано с развитием «стартовых» проектов и постепенным заполнением этой кредитной ниши банками. Поддержку должен оказать банк, содействуя кредитованию малого бизнеса. [31, c.3]

На сегодняшний день Фонд содействия кредитованию малого бизнеса Вятских Полян «Микрокредитная компания поддержки малого и среднего предпринимательства» является гарантийным фондом, который предоставляет обеспечение по договорам о предоставлении банковских гарантий. При активном развитии деятельности указанного фонда и ПАО «Сбербанк России», кредитование малого бизнеса должно стимулироваться.

Преимущества обращения в Фонд содействия кредитованию малого бизнеса для предпринимателей:

- снижение затрат на поручение гарантии;

- скорость обработки документации;

- простота заключения трёхстороннего договора с Фондом и банком;

Фонд содействия кредитованию малого бизнеса выдаёт поручительства субъектам малого бизнеса, но, конечно же, не всем, а только тем, кто соответствует определённым условиям:

- малый бизнес зарегистрирован в Реестре субъектов малого предпринимательства

- субъект малого бизнеса существует не менее 6 месяцев

- предприятие не имеет за последние полгода нарушений кредитных договоров или договоров лизинга, займов и т.п.

- в течение 2 последних лет в отношении предприятия не применялись процедуры банкротства, в том числе конкурсное производство, внешнее управление и т.д.

Приведем пример по предлагаемым предпринимателям льготным займам: до 2 млн. рублей, до 3-х лет и процентную ставку до 10% годовых.

Именно они играют большую роль в катализаторе развития стартовых – проектов, выступая в качестве поручителей перспективных начинающих предпринимателей. Это помогает ускорять развитие механизмов поддержки кредитования молодых компаний, и становится существенным толчком развития малого бизнеса.

Реализация стартовых программ, в том числе специальных программ кредитования инновационных проектов приведет банк к:

- Расширению линейки кредитных продуктов;

- Предложению комбинированных банковских продуктов.

Развитие кредитных бюро.

Одна из главных проблем, с которыми сталкиваются кредиторы — это отсутствие информации о заемщике, его кредитной истории. На запросы и ответы уходит значительное время, затягивается процедура получения кредита заемщиком. Банкам необходимо развивать льготные программы кредитования малого бизнеса для клиентов с положительной кредитной историей. Малый бизнес сам будет заинтересован в долгосрочном сотрудничестве с банком, ответственно подходит к ведению бухгалтерского учета и отчетности.

Повышение доверия между банками и бизнесом.

Этого можно добиться только путем тесного сотрудничества. Банки должны вести активную рекламу своих кредитных продуктов, объяснять их преимущества и просвещать, таким образом, представителей малого бизнеса. Очень важна в этом вопросе грамотная информационная поддержка бизнесменов и консультирование их по всем возникающим вопросам. [42, с. 59]

В дальнейшем уровень конкуренции на рынке будет зависеть, прежде всего, от участия банков в госпрограммах по поддержке малого и среднего бизнеса и внедрения новых технологий. Спрос будет еще больше, объёмы кредитования увеличатся, а банки будут создавать всё новые более совершенные системы кредитования, благодаря которым процедура выдачи кредитов становится менее сложной и более доступной для малого и среднего предпринимательства.

Таким образом, с одной стороны, банк заинтересован в расширении данного бизнеса, так как эта ниша еще достаточно не освоена. С другой стороны, банк разрабатывает программы кредитования малого бизнеса и предъявляет определенные требования к документообороту, к прозрачности схемы бизнеса, к надежной залоговой массе, к достоверной отчетности, что приводит к ряду проблем:

- Долгий срок рассмотрения кредитной заявки.

- Отсутствие надежных залогов.

- Плохая кредитная история, либо ее вообще нет.

- Непрозрачная и недостоверная отчетность, отсутствие стимулов для адекватного отражения финансовых результатов в отчетности.

- Недоверие, испытываемое банком к малому бизнесу и как следствие, отсутствие привлекательных условий для кредитования.

Для решения выше названных проблем кредитования необходимо сделать следующее:

- Улучшение условий кредитования.

- Развитие стартовых проектов.

- Развитие кредитных бюро.

- Повышение доверия между банками и бизнесом.

Реализация указанных мероприятий повысит интерес со стороны заемщика к данному виду кредитования и соответственно приведет Вятскополянский дополнительный офис № 8612/0400 ПАО «Сбербанк» к получению прибыли и устойчивой долгосрочной перспективе.

Банки, принимая решение о выдаче кредита, не должны подходить к малому предприятию с такими же критериями как к крупной компании. Более активная поддержка развития системы кредитования стартового бизнеса малого предприятия позволит увеличить количество малых и средних предприятий, тем самым повысить конкурентность, и будет способствовать появлению новых направлений хозяйственной деятельности и пополнение доходной части бюджета города. Разработка и внедрение программ гарантирования и субсидирования является важным направлением развития кредитования малого бизнеса в России, позволяющим решить основные проблемы привлечения финансовых ресурсов малыми предприятиями.

ЗАКЛЮЧЕНИЕ

В условиях рыночной экономики рынок ссудных капиталов выступает в качестве своеобразного насоса, откачивающего временно свободные финансовые ресурсы из одних сфер хозяйственной деятельности и направляющего их в другие, обеспечивающие, в частности, более высокую прибыль. Ориентируясь на дифференцированный ее уровень в различных отраслях или регионах, кредит выступает в роли макрорегулятора экономики, обеспечивая удовлетворение потребностей динамично развивающихся объектов приложения капитала в дополнительных финансовых ресурсах.

В поддержке нуждаются как «слабые», так и «сильные» малые предприятия. Первых надо поддерживать, чтобы не пополнять ряды безработных, увеличивая социальную напряженность и трансфертную нагрузку на бюджет, а вторых – чтобы наращивать потенциал малого бизнеса, создавая «точки роста».

Малое предпринимательство включает в себя все компании, занимающиеся предпринимательством со штатом работников до 100 человек. Субъектами малого бизнеса могут быть как юридические лица, так и физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица.

Самой привлекательной и труднодоступной для малого бизнеса является финансово-кредитная поддержка.

Кредитование малого предпринимательства — это передача капитала банковских организаций для временного его использования малому бизнесу с начислением процентов за пользование.

ПАО «Сбербанк России» предоставляет кредит для бизнеса на самые различные цели: открытие или развитие бизнеса, пополнение оборотных средств, диверсификация производства, для приобретения оборудования, покупки автотранспорта, движимого или недвижимого имущества, но существуют и свои проблемы. Банк разработал свой перечень необходимых документов, свои индивидуальные требования к представителям малого бизнеса, так как каждый банк имеет свое понятие, что такое малый бизнес. Предоставления кредита производится при оформлении кредитной документации. В соответствии с этими документами банк может предоставить ссуду субъектам малого бизнеса — только в безналичной форме путем зачисления денежных средств на банковский счет клиента-заемщика. После выдачи ссуды банк контролирует целевое использование ссуды при помощи оценки финансового состояния заемщика.

Сбербанк России имеет разветвленную региональную сеть, состоящую из территориальных банков, отделений, филиалов, дополнительных офисов обеспечивающую устойчивость функционирования и маневренность ресурсов.

Организационная структура коммерческого банка регламентируется Уставом ПАО «Сбербанк России», зарегистрированным 16.08.2002 г. Право на совершение банковских операций закрепляется генеральной лицензией № 1481 (Приложение В), выданной Центральным Банком РФ от 11.08.2015 г.

Сбербанк сегодня — это 16 территориальных банков и более 16 тысяч отделений по всей стране, в 83 субъектах Российской Федерации, расположенных на территории 11 часовых поясов. Вятскополянский дополнительный офис № 8612/0400 входит в единую организационную структуру банка и непосредственно подведомственен Волго-Вятскому территориальному банку, осуществляет банковскую деятельность на территории Вятскополянского и Малмыжского районов. Спектр услуг для розничных клиентов максимально широк — от традиционных депозитов и различных видов кредитования до банковских карт, денежных переводов, банковского страхования и брокерских услуг.

Сохранив основной приоритет деятельности на дальнейшем увеличении качества обслуживания всех категорий клиентов и совершенствования системы продаж банковских продуктов, услуг в 2017 году Вятскополянский дополнительный офис № 8612/0400 добился высоких финансовых результатов, несмотря на снижение доходности банковских операций во всех секторах финансового рынка. Достигнутые финансовые результаты были обеспечены качественными изменениями в структуре баланса, так как структура привлеченных средств дополнительного офиса № 8612/0400 ПАО «Сбербанк» является оптимальной. Приоритетным направлением депозитной политики Сбербанка является привлечение средств населения во вклады и депозиты. Отделение стремится создать максимально благоприятные условия для обслуживания клиентов на основе расширения спектра предоставленных услуг, повышения их качества и обеспечить защиту интересов клиентов.

В ходе проделанной работы по услугам, которые предоставляет дополнительный офис № 8612/0400 ПАО «Сбербанк», малому бизнесу, можно сделать вывод, что Сбербанк предлагает широкий выбор кредитных продуктов в зависимости от желаний клиентов Банка, задач и возможностей. Заемщиками могут быть физические лица, юридические лица и субъекты малого бизнеса.

К кредитам, предоставляемым малому бизнесу, относятся 3 вида кредита:

- кредиты на любые цели;

- кредиты на пополнение оборотных средств;

- кредиты на приобретение автотранспорта, оборудования и недвижимости.

В кредитовании малого бизнеса существует ряд объективных проблем.

С одной стороны, банк заинтересован в расширении данного бизнеса, так как эта ниша еще достаточно не освоена. С другой стороны, банк разработал программы кредитования малого бизнеса и предъявил определенные требования к документообороту, к прозрачности схемы данного бизнеса, на ряду с этим многие малые предприятия не способны выполнять эти требования.

Выдача заемных средств в дополнительном офисе № 8612/0400 ПАО «Сбербанк» происходит не всегда легко по ряду причин:

- Долгий срок рассмотрения кредитной заявки.

- Отсутствие надежных залогов.

- Плохая кредитная история, либо ее вообще нет.

- Непрозрачная и недостоверная отчетность, отсутствие стимулов для адекватного отражения финансовых результатов в отчетности.

- Недоверие, испытываемое банком к малому бизнесу и как следствие, отсутствие привлекательных условий для кредитования.

Несмотря на данные проблемы, малый бизнес имеет перспективы дальнейшего развития, в последние годы наблюдается либерализация кредитной политики банка, она сопровождается повышением активности банка в области маркетинга на рынке кредитования малого бизнеса, которая в свою очередь заключается в разработке разнообразных продуктов и акции для удовлетворения финансовых потребностей представителей малого бизнеса.

Для решения выше названных проблем кредитования необходимо сделать следующее:

- Улучшение условий кредитования.

- Развитие стартовых проектов.

- Развитие кредитных бюро.

- Повышение доверия между банками и бизнесом.

Реализация указанных мероприятий повысит интерес со стороны заемщика к данному виду кредитования и соответственно приведет Вятскополянский дополнительный офис № 8612/0400 ПАО «Сбербанк» к получению прибыли и устойчивой долгосрочной перспективе.

Банк, принимая решение о выдаче кредита, не должны подходить к малому предприятию с такими же критериями как к крупной компании. Более активная поддержка развития системы кредитования стартового бизнеса малого предприятия позволит увеличить количество малых и средних предприятий, тем самым повысить конкурентность, и будет способствовать появлению новых направлений хозяйственной деятельности и пополнение доходной части бюджета города.

Малое и среднее предпринимательство в России на сегодняшний день — важнейшая сфера экономики в целом, основные показатели которой имеют тенденцию к постоянному росту, способствуют снижению безработицы, обеспечению занятости, развитию конкуренции, увеличения налоговых поступлений в госбюджет, повышению жизненного уровня населения.

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

- Гражданский кодекс Российской Федерации. Части 1, 2, 3, 4 [Текст]: [с изменениями и дополнениями на 1 апреля 2008г.]: справочно-информационное издание. – М.: Эксмо, 2008. – 672с. – (Российское законодательство). – ISBN 978-5-699-27118-4.

- Российская Федерация. Законы. О развитии малого и среднего предпринимательства в Российской Федерации [Текст]: федер. закон [принят Гос. Думой 06.07.207г.] // Сборник законов Российской Федерации: с измен. и дополн. на 15 октября 2009г. – М.: Эксмо, 2010. – С. 89 – 115. ISBN 978-5-699-37112-9.

- Российская Федерация. Законы. О государственной поддержке малого предпринимательства в Российской Федерации [Текст]: федер. закон [принят Гос. Думой 12.05.1995; ред. от 02.02.2006г.] // Сборник законов Российской Федерации с измен. и дополн. на 15 октября 2009г. – М.: Эксмо, 2010. – С. 167 – 172 – ISBN – 978-5-699-37112-9.

- Федеральный закон от 02.12.1990 г. №395–1 «О банках и банковской деятельности».

- Федеральный закон от 24.07.2007 г. №209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации».

- Федеральный закон РФ «О залоге» [Текст]: [от 29.05.1992г.]. – Сборник законов Российской Федерации.- М.: Славянский Дом Книги. – 1999. – 688 с. – ISBN 5-93220-005-7.

- Федеральный закон «О регистрации недвижимого имущества» [Текст]: [1998 г.]. – Сборник законов российской Федерации. – М.: Славянский Дом Книги. – 1999. – 688 с. – ISBN 5-93220-005-7.

- Федеральный Закон «О Центральном банке Российской Федерации (Банке России)» федер. закон от 10.07.2002 N 86-ФЗ (ред. от 03.07.2016) // Консультант Плюс: справ. правовая система. URL:http://www.consultant.ru

- Федеральный закон от 14.06.1995 № 88-ФЗ «О государственной поддержке малого предпринимательства в РФ».

- Постановление Правления Сбербанка России от 15.06.2001 г. №279–2-р «Порядок овердрафтного кредитования счета клиента».

- ЦБ РФ от 03.11.2000 г. №122-П «Положение о порядке предоставления банком кредитов, обеспеченных залогом и поручительствами».

- Положение Банка России № 54-П от 31 августа 1998 г. «О порядке предоставления (размещения) кредитными организациями денежных средств и их возвратности (погашения)».

- Положение о безналичных расчетах в Российской Федерации от 3 октября 2002г. № 2-П

- Положение о безналичных расчетах в Российской Федерации от 3 октября 2002г. № 2-П.

- Устав коммерческого банка «ПАО» [Текст]: [ Утвержден Годовым общим собранием « ПАО » от 03.06.2015]. – Казань, 2015. – с. 29

- Инструкция Банка России «О порядке формирования и использования резерва на возможные потери по ссудам» [Текст]: [№62-а от 30.06.1997г]. – Правила кредитования физических лиц Сбербанком России и его филиалами. –№ 229-3-р.- 04.04.05 г.

- Букато, В. И. Банки и банковские операции в России / В. И. Букато, Ю. И. Львов. – М.: Финансы и статистика, 2012. – с. 498

- Бондарь, А. П., Кондрашихин И. А. Основные пути повышения прибыли и рентабельности региональных банков на примере АО «Севастопольский морской банк».

- Букреев, М. Ю. «Бизнес блог о главном» (последние изменения от 13.02.2017 года) [Электронный ресурс]. М., 2015 – 2017. Источник: https://rabochiedela.ru/vzyat-kredit-na-biznes/#i-9 (Дата обращения: 20.05.2017).

- Бухгалтерский баланс Вятскополянского дополнительного офиса № 8612/0400 за 2015, 2016, 2017 годы.

- Бухгалтерский баланс ПАО «Сбербанка России» за 2015, 2016, 2017 год.

- Годовой отчет 2015, 2016, 2017г.г. ПАО «Сбербанк России».

- Годовой отчет Вятскополянского дополнительного офиса № 8612/0400 за 2015, 2016, 2017 годы.

- Гарина, Е. П. Основы предпринимательской деятельности: учебник / Е. П. Гарина, О. В. Медведева, Е. В. Шпилевская. – Ростов н/Д: Феникс, 2010. – 348 с.: ил. – (Высшее образование). ISBN 978-5-222-17720-4.

- Горфинкель, В. Я. Малый бизнес. «Управление» / Под ред. В. Я. Горфинкель, В. А. Швандара. – 3-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2009. – 495 с. ISBN 978-5-238-01115-8.

- Гусева, И. Л. Кредитование малого бизнеса: российские реалии и зарубежный опыт /И. Л. Гусева, А. Л. Гусева // Банковское кредитование. – 2005. – №2. – С.43-57.

- Дербенева, Е. Н. Развитие малого и среднего предпринимательства в Астраханской области // Научн. вестн. Астрахан. филиала РАНХиГС: сб. науч. Статей. Астрахань: Астрахан. Филиал РАНХиГС. 2015 с. 99-102.

- Евдокимова, С. С. Особенности и проблемы кредитования российскими коммерческими банками предприятий малого и среднего бизнеса // Финансы и кредит. 2015. № 11(635) с. 3

- Жуков, Е. Ф. Деньги. Кредит. Банки. Ценные бумаги: учеб.пособие. – М.: Новое знание, 2011. — с. 735

- Загидуллина, А. М., Арасланбаев И. В. Формирование прибыли в коммерческом банке [Электронный ресурс]

- Заславская, О. Новые программы сделают кредит доступным для малого бизнеса // Финансовые Известия. — 2006. — №12. – c.3.

- Ибадова, Л. Т. Государственная финансово-кредитная поддержка малого бизнеса /Л. Т. Ибадова // Финансы и кредит. – 2005. – № 16(184). – С.46-57

- Ивечев. М. Новый порядок открытия и проведения операций по счетам нерезидентов в валюте РФ: учебник / М. Ивечев. М.: Бухгалтерия и банки, 2001 c. 58

- Киреева, В. Л. Банковское дело: учебник / В. Л. Киреева, О. Л. Козлова. – М: КНОРУС, 2012. – 239 с.

- Кузнецова, А. Ю. Проблемы развития и основные направления поддержки малого и среднего предпринимательства [Текст] / А. Ю. Кузнецова, Н. В. Девятаева // Молодой ученый. — 2012.— № 5. — С. 175–177

- Курганов, А. Д. Основные виды государственной поддержки малого предпринимательства в России // Юрист. 2009. № 1. — С. 11-19.

- Лапуста, М. Г. Предпринимательство: Учебник. – М.: ИНФРА-М, 2011. – 608 с. ISBN 978-5-16-00-32-52-8

- Малое предпринимательство в России: состояние и проблемы / О. Изряднова, Е. Фомина, Д. Казанцев. // Журнал «Российская экономика: тенденции и перспективы», 2009. — № 7. — С. 52-57.

- Отчет о прибылях и убытках ПАО «Сбербанка России» за 2016-2017 год.

- Отчет по результатам общероссийского исследования: «Условия и факторы развития малого предпринимательства в регионах РФ» проведенного Всероссийским центром изучения общественного мнения и общероссийской общественной организацией малого и среднего бизнеса «ОПОРА РОССИИ» на основании анкетирования предпринимателей, занятых в малом и среднем бизнесе.

- Пелих, А. С. Шепеленко, Г.И. Малые предприятия: учебное пособие, 2008г.

- Попов, В.М. Мяпунов, С.И. Практика малого бизнеса: учебное пособие, 2009г.

- РосБизнесКонсалтинг [Электронный ресурс]. – Режим доступа: http://www.cbr.ru

- Структура банковской системы РФ [Электронный ресурс] URL: http://www.xliby.ru/delovaja_literatura/finansy_i_kredit_uchebnoe_posobie/p14.ph

- Сбербанк России // Официальный сайт – Элек-трон. дан. – Москва, 1997-2016 – URL:http://www.sberbank.ru/ru

- Тавасиева, А. М. Банковское дело: управление кредитной организацией: учеб. Пособие / А. М. Тавасиева. – 2-е изд., перераб. и доп. – М.: Дашков и К, 2011. – 639 с.

- Усоскин, В. М. Банковские пластиковые карточки: учебник В. М. Усоскин. М.: Высшее образование, 1995 с. 60.

- Чапек, В. Н. Малое предпринимательство В России: учебное пособие – Ростов на/Д: Феникс, 2009. – 283 с.

- Шулус, А. Субъекты малого предпринимательства и система его государственной поддержки // Российский экономический журнал. — — №5-6. – С. 15-18.

- gks.ru

Страницы: 1 2

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.