2.5 Экономическая характеристика показателей рентабельности

Результативность и экономическая целесообразность функционирования предприятия оценивается не только абсолютными, но и относительными показателями. Относительными показателями является система показателей рентабельности.

В широком смысле слова понятие рентабельности означает прибыльность, доходность. Предприятие считается рентабельным, если результаты от реализации продукции (работ, услуг) покрывают издержки производства (обращения) и, кроме того, образуют сумму прибыли, достаточную для нормального функционирования предприятия.

Экономическая сущность рентабельности может быть раскрыта только через характеристику системы показателей. Общий их смысл — определение суммы прибыли с одного рубля вложенного капитала. И поскольку это относительные показатели — они практически не подвержены влиянию инфляции.

Основными показателями рентабельности являются следующие.

Рентабельность активов (имущества) Ра показывает, какую

прибыль получает предприятие с каждого рубля, вложенного в

активы:

Ра = Пч / А

где А — средняя величина активов (валюта баланса);

Пч — прибыль, остающаяся в распоряжении предприятия (чистая прибыль).

Рентабельность текущих активов Рта показывает, сколько

прибыли получает предприятие с одного рубля, вложенного в

текущие активы:

Рта = Пч / ТА

где Та — средняя величина текущих активов.

Рентабельность инвестиций Ри — показатель, отражающий

эффективность использования средств, инвестированных в предприятие. В странах с развитой рыночной экономикой этот показатель выражает оценку «мастерства» управления инвестициями.

Ри = П / СК + ДО

где П — общая сумма прибыли за период;

СК — средняя величина собственного капитала; ДО — средняя величина долгосрочных обязательств.

Рентабельность собственного капитала Рск отражает долю

прибыли в собственном капитале:

Рск = Пч / СК

где СК — средняя величина собственного капитала.

Рентабельность основной деятельности Рд показывает, какова

доля прибыли от реализации продукции (работ, услуг) основного,

вида деятельности в сумме затрат на производство:

Рд = Пр / З

где Пр — прибыль от реализации;

3 — затраты на производство продукции.

Рентабельность производства (фондов) РПф показывает, на

сколько эффективна отдача производственных фондов:

Рпф = П / ОПФ + МОА

где ОПФ — средняя величина основных производственных фондов;

МОА — средняя величина материальных оборотных средств.

Рентабельность реализованной продукции Рп показывает размер прибыли на рубль реализованной продукции:

Рп = Пч / Vр

Vр — выручка от реализованной продукции (работ, услуг).

Этот показатель свидетельствует об эффективности не только хозяйственной деятельности предприятия, но и процессов ценообразования. Его целесообразно рассчитывать как по общему объему реализованной продукции, так и по отдельным ее видам.

Модифицированным показателем рентабельности продукции является рентабельность объема продаж Рvп:

Рvп = Пр / Vр

где Пр — прибыль от реализации продукции.

Показатели рентабельности можно объединить в четыре группы.

- Показатели, рассчитанные на основе прибыли.

- Показатели, рассчитанные на основе производственных активов.

- Показатели, рассчитанные на основе потоков денежной наличности.

- Показатели, рассчитанные на основе рентабельности отдельных видов продукции.

Далее рассмотрим методику анализа этих групп показателей.

Первым этапом анализа является оценка рентабельности объема продаж и расчет факторов, влияющих на ее состояние (изменение цены продукции и ее себестоимости). С этой целью модифицирую предыдущую формулу и составлю аналитическую таблицу 7.

Рvп = Пр / Vр = Vр – S / Vр,

где S — себестоимость реализации, включая коммерческие и управленческие расходы.

Таблица 2.9

Прибыль от продаж для целей факторного анализа представим аддитивной моделью

Основании факторами, влияющими на величину прибыли от продаж являются :

- Изменение объема продаж

- Изменение ассортимента реализованной продукции

- Изменение себестоимости продукции

- Изменение цены реализации продукции

Факторный анализ прибыли от продаж необходим:

- Для оценки резервов повышения эффективности

- Для принятия управленческих решений

Все факторы, влияющие на прибыль, делим на 2 группы

- Внешние

- Внутренние

Ппр = В – С – К – У

Методика расчета

1 Объём реализации отчетного периода в сопоставимых ценах

УВ= Во\I = 2429180/1,13 = 2149717

2 Объем продаж отчетного периода в сопоставимых ценах к базисному

В% =(УВ/Вб)*100 = 2149717/2307374*100 = 93%

3 Изменение объема продаж отчетного периода в %

В%=В%−100= 93-100 = -7%

Вывод : выручка скорректированная на индекс цен 2019 года снизилась на 7%

4 Изменение прибыли от продаж (прибыль от продаж базисного периода *индекс изменения объема продаж отчетного периода по сравнению с предшествующим)

Δ УПпр1= Ппр¹*Ппр%100 = 406437*(-0,07) = -28451

Вывод : за счет снижения объема реализации на 7% прибыль от реализации снизилась на 28451т.р

5 Влияния ассортимента продаж (для этой цели себестоимость базисного периода* индекс объема продаж отчетного периода управленческие и коммерческие расходы принимаем базисными)

У1Ппр= УВ — С¹*В%100 -К¹ -У¹ = 2149717-(1439070*0,93)-250902-210965=2149717-1338335-250902-210965 = 349515

ΔПпр2= У1Ппр- Ппр¹ = 349515-377 986= -28471

6 Влияние изменение себестоимости

ΔПпр3= (С¹*В%100 ) -С²=1338335-1943592= -605257

7 Влияние изменения коммерческих и управленческих расходов

(сопоставляются величины этих расходов в отчетном и базисном периоде)

ΔПпр4= К² — К¹= 193073

ΔПпр5= У² — У¹= 31755

8 Влияние изменения цен на изменение прибыли от реализации

ΔПпр6=В²-УВ = 2429180-2149717=279463

Проверка

ΔПпр = Δ УПпр1+ ΔПпр2 + ΔПпр3+ ΔПпр4 + ΔПпр5 + ΔПпр6= -157888

Вывод : в отчетном периоде прибыль от продаж снизилась на 157888т. р.

Вывод по второму разделу. Анализ горизонтального и вертикального баланса показал, что на ООО «Артстрой» за 2019 год увеличилась валюта баланса. Внеоборотные активы и основные средства — это заслуживает положительной оценки. Отрицательным моментом является рост дебиторской задолженности. Надо отметить, что прирост источников связан с заемными средствами. Рентабельность объема продаж за 2019 год сократилась на 0,08%. Снижение этого показателя свидетельствует о падении конкурентоспособности ООО «Артстрой», о сокращении спроса на его продукцию и услуги.

Глава 3. Анализ ликвидности и платёжеспособности предприятия на примере ООО «Артстрой»

3.1 Анализ ликвидности баланса

Ликвидность баланса определяется как степень покрытия обязательств фирмы ее активами, срок превращения которых в деньги соответствует сроку погашения обязательств.

Для определения ликвидности баланса следует сопоставить итоги по каждой группе активов и пассивов.

Баланс считается абсолютно ликвидным, если выполняются условия:

А1 >>П1

А2 >>П2

А3 >>П3

А4 <<П4

Если выполняются первые три неравенства, то есть текущие активы превышают внешние обязательства фирмы, то обязательно выполняется последнее неравенство, которое имеет глубокий экономический смысл: наличие у фирмы собственных оборотных средств; соблюдается минимальное условие финансовой устойчивости.

Невыполнение какого-либо из первых трех неравенств свидетельствует о том, что ликвидность баланса в большей или меньшей степени отличается от абсолютной. При этом недостаток средств по одной группе активов компенсируется их убытком по другой группе, хотя компенсация может быть лишь по стоимостной величине, так как в реальной платежной ситуации менее ликвидные активы не могут заменить более ликвидные.

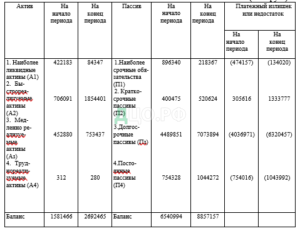

Анализ ликвидности баланса оформляется в виде таблицы 3.1.

Таблица 3.1 Анализ ликвидности баланса за 2019 г.

Из таблицы 3.1 видно, что баланс анализируемого предприятия имеет допустимую ликвидность как на начало, так и на конец анализируемого периода:

На анализируемом предприятии не хватает денежных средств для погашения наиболее срочных обязательств (на начало периода —474157 тыс. руб. и на конец периода — 134020 тыс. руб.) и даже медленно реализуемых активов и труднореализуемых активов недостаточно

Баланс ликвидности является одним из источников информации для составления финансового плана.

3.2 Анализ показателей ликвидности

Показатели ликвидности применяются для оценки способности фирмы выполнять свои краткосрочные обязательства. Они дают представление не только о платежеспособности фирмы на данный момент, но и в случае чрезвычайных происшествий.

Таблица 3.2 Анализ ликвидности баланса

Как видно из таблицы 3.2, коэффициент текущей ликвидности составляет 3.64, то есть больше нормативного значения. Это говорит о том, что недостаточно активно используются оборотные активы, для этого необходимо улучшить доступ к краткосрочному кредитованию. Коэффициент промежуточной ликвидности составляет 2.62, что больше нормативного значение (единицы), это говорит о том, что платежеспособность предприятия улучшается, ускоряет оборачиваемость собственных средств, вложенных в запасы. Коэффициент абсолютной ликвидности больше 0.5, можно сделать вывод, что нерациональная структура капитала: слишком высокая доля неработающих активов в виде наличных денег и средств на счетах. Требуется дополнительный анализ использования капитала.

Для оценки степени ликвидности организаций отдельных организационно-правовых форм (акционерных обществ, обществ с ограниченной ответственностью, унитарных предприятий) установлен показатель стоимости чистых активов.

Чистые активы — это величина, определяемая путем вычитания из суммы активов, принимаемых к расчету, суммы ее обязательств принимаемых к расчету.

Активы, участвующие в расчете, — это денежное и неденежное имущество организации, а значит из актива баланса следует вычесть задолженность участников (учредителей) по взносам в уставный капитал, III раздел «Убытки». По статье «Прочие внеоборотные активы» в расчет принимается задолженность организации за проданное ей имущество. При наличии у организации на конец года оценочных резервов балансовая стоимость уменьшается на сумму данных резервов.

Пассивы, участвующие в расчете — это обязательства организации. К ним относят статью «Целевые финансирование и поступление», V раздел баланса «Долгосрочные пассивы», VI раздел «Краткосрочные пассивы», кроме сумм по статьям «Доходы будущих периодов», «Фонды потребления», «Резервы предстоящих расходов и платежей».

Оценка статей баланса, участвующих в расчете стоимости чистых активов, производится в валюте Российской Федерации по состоянию на 31 декабря отчетного года.

Если по окончании второго и каждого последующего финансового года стоимость чистых активов общества окажется меньше уставного капитала, общество обязано объявить и зарегистрировать в установленном порядке уменьшение своего уставного капитала.

Если стоимость указанных активов общества становится меньше определенного законом минимального размера уставного капитала, общество подлежит ликвидации.

Как видно из таблицы 3.2, у предприятия достаточно чистых активов на начало и на конец анализируемого периода, они увеличились на 1642693 тыс. руб.