3.3 Анализ платежеспособности

Для анализа платежеспособности организации рассчитываются финансовые коэффициенты платежеспособности (ПРИЛОЖЕНИЕ 3). Эти показатели не только дают характеристику устойчивости финансового состояния организации при разных методах учета ликвидации средств, но и отвечают интересом различных внешних пользователей аналитической информации. Например, для поставщиков сырья и материалов наиболее интересен коэффициент абсолютной ликвидности. Банк, дающий кредит данной организации, больше внимания уделяет коэффициенту «критической оценки». Покупатели и держатели акций предприятия в большей мере оценивают финансовую устойчивость организации по коэффициенту текущей ликвидности. Данный коэффициент позволяет установить в какой кратности текущие активы покрывают краткосрочные обязательства. Это главный показатель платежеспособности.

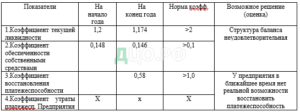

Таблица 3.3 Оценка платежеспособности

Расчет влияния факторов на изменение коэффициента текущей ликвидности

Из таблицы 3.4 видно, что изменение коэффициента текущей ликвидности составил 2.28, за счет изменения текущих активов – 0.85, и изменения текущих обязательств – 1.43. В свою очередь текущие активы изменились за счет изменения уровня запасов – 0.23, суммы дебиторской задолженности – 0.88, суммы финансовых вложений – (0,13) и суммы денежных средств — (0.13). Изменения текущих обязательств произошли за счет изменения суммы краткосрочных кредитов – (0.33) и уровня кредиторской задолженности – 1.76.

3.4 Показатели оценки возможного признания предприятия неплатежеспособным

Оценку вероятности банкротства можно провести с помощью финансового анализа, так как именно он позволяет выяснить, в чем заключается конкретная «болезнь» экономики предприятия-должника и что нужно делать, чтобы от нее излечиться. Именно он располагает широким арсеналом средств по прогнозированию возможного банкротства предприятия и дает возможность заблаговременно продумать и реализовать меры по выходу предприятия из кризисной ситуации.

Универсальный рецепт от любого банкротства — это проведение систематического финансового анализа предприятия для оценки возможного банкротства.

Финансовый анализ опирается и на знание экономической теории, и знание юриспруденции, бухгалтерского учета, но на основе такого анализа делать однозначный вывод о том, что данное предприятие обязательно обанкротится в ближайшее щемя (или выживет), обычно невозможно.

Анализ и оценка структуры баланса предприятия проводятся

на основе коэффициента ликвидации и коэффициента обеспеченности собственными средствами.

Структура баланса предприятия признается неудовлетворительной, а предприятие — неплатежеспособным, если выполняется одно из следующих условий:

- Коэффициент текущей ликвидности на конец отчетного

периода имеет значение менее 2; - Коэффициент обеспеченности собственными средствами —

менее 0,1.

Признание предприятия неплатежеспособным не означает признания его несостоятельным, не влечет за собой наступления гражданско-правовой ответственности собственника. Это лишь зафиксированное органом ФУДН состояние финансовой неустойчивости, направленное на обеспечение оперативного контроля за финансовым положением предприятия и заблаговременного осуществления мер по предупреждению несостоятельности, а также для стимулирования предприятия к самостоятельному выходу из кризисного состояния.

При неудовлетворительной структуре баланса для проверки реальной возможности у предприятия восстановить свою платежеспособность рассчитывается коэффициент восстановления платежеспособности сроком на 6 месяцев следующим образом:

Квосст. = Ктлк + 6/Т (КЛК – КТЛН) / 2

где Ктлк, Ктлн — фактическое значение коэффициента текущей ликвидности на конец и начало отчетного периода;

6 — период восстановления платежеспособности в месяцах;

Т — отчетный период в месяцах;

2 — нормативное значение коэффициента текущей ликвидности.

Если коэффициент восстановления меньше 1, то это свидетельствует о том, что у предприятия в ближайшие 6 месяцев нет реальной возможности восстановить платежеспособность.

Если значение коэффициента восстановления больше 1, то это означает наличие реальной возможности у предприятия восстановить свою платежеспособность и может быть принято решение об отложении признания структуры баланса неудовлетворительной, а предприятия — платежеспособным на срок до 6 месяцев.

При удовлетворительной структуре баланса (Ктек. ликв. > 2 и К обесп. собственными средствами > 0,1) для проверки устойчивости финансового положения рассчитывается коэффициент утраты платежеспособности на срок 3 месяца следующим образом:

Кутр. = Ктлк + 3/Т (Ктлк – Ктлк) /2

где 3 — отчетный период в месяцах.

Значение коэффициента утраты платежеспособности больше 1 означает наличие у предприятия реальной возможности не утратить платежеспособности в течение ближайших 3 месяцев.

Если коэффициент утраты менее 1, то это свидетельствует о том, что у предприятия в ближайшие 3 месяца имеется возможность утратить платежеспособность.

В таблице 3.5 приводятся показатели оценки структуры баланса.

Таблица 3.5 Оценка структуры баланса

Ряд предприятий оказываются неплатежеспособными в связи с задолженностью государства предприятиям.

Под задолженностью государства перед предприятием понимаются не использованные в срок обязательства полномочного органа государства исполнительной власти РФ или субъекта РФ по оплате заказа, размещенного на предприятии, от исполнения которого предприятия в силу законодательства РФ или субъекта РФ не вправе отказаться (являющегося обязательным для исполнения предприятием).

Анализ проводится на основании:

- справки, содержащей сведения о структуре государственной задолженности перед предприятием;

- документов, подтверждающих наличие данной задолженности (договоров, распоряжений полномочных органов государственной исполнительной власти РФ или субъекта РФ).

Если в установленный срок документы не представлены, то зависимость платежеспособности предприятия от задолженности государства перед ним считается неустановленной.

Вывод в третьем разделе. Для оценки реальной степени ликвидности необходимо провести анализ ликвидности баланса и сопоставить итоги по каждой группе активов и пассивов. Баланс считается абсолютно ликвидным. Если выполняются условия: А1>П1, А2>П2, А3>П3, А4<П4.

Анализ показал, что баланс ООО «Артстрой» не является абсолютно ликвидным как на начало 2019 г. так и на конец 2019 г.

Структура баланса признается неудовлетворительной, а предприятие неплатежеспособным, если выполняется одно из условий:

- коэффициент текущей ликвидности на конец года менее 2;

- коэффициент обеспеченности собственными средствами менее 0,1.

Анализ показал, что ООО «Артстрой» имеет коэффициент текущей ликвидности на конец 2019 г. = 3.64, а коэффициент обеспеченности = 0.39, коэффициент восстановления платежеспособности = 0.13. Таким образом структура баланса допустимо ликвидная и в ближайшее время есть возможность восстановить платежеспособность.

Анализ движения денежных средств (отток в сумме 162892 тыс. руб.) показал о недостаточном поступлении денежных средств от инвестиционной и финансовой деятельности, т.е. развитие этих видов деятельности обеспечивается за счет текущей деятельности ООО «Артстрой».

Ускоряется оборачиваемость собственных средств, вложенных в запасы. Кредитоспособность предприятия низкая, составляет 2.4 (показатель Альтмана), а риск банкротства высокий.

ЗАКЛЮЧЕНИЕ

При переходе к рыночной экономике для анализа платежеспособности и ликвидности предприятия, важная роль отводится повышению эффективности производства, конкурентоспособности продукции и услуг на основе внедрения достижений научно-технического прогресса, эффективных форм хозяйствования и управления производством, преодоления бесхозяйственности, активизации предпринимательства, инициативы. Все это позволяет изучить и оценить обеспеченность предприятия и его структурных подразделений собственными оборотными средствами в целом, а также по отдельным подразделениям, определить показатели платежеспособности и ликвидности предприятия.

Дипломная работа выполнена для освоения анализа платежеспособности и ликвидности и путей их укрепления на предприятии ООО «Артстрой», для приобретения практических навыков анализа финансовой деятельности предприятия, необходимых в практической работе.

Целью дипломной работы являлось изучить понятия «платежеспособность» и «ликвидность» финансово — хозяйственной деятельности предприятия, проанализировать ликвидность и платежеспособность ООО «Артстрой» и разработать рекомендации по укреплению платежеспособности и ликвидности, на основе выявленных резервов.

Для достижения поставленной цели в дипломной работе решены следующие задачи:

— раскрыто значение и сущность понятия платежеспособности и ликвидности предприятия;

— на основе приведенных данных (баланса организации ООО «Артстрой») произведен расчет: коэффициента абсолютной ликвидности, коэффициента текущей ликвидности (покрытия), коэффициента обеспеченности оборотных активов собственными средствами;

— предложены мероприятия по укреплению платежеспособности и повышению ликвидности организации.

Практическая значимость работы заключается в том, что разработанные рекомендации на основе выявленных резервов, позволят укрепить платежеспособность и ликвидность предприятия.

Анализ платежеспособности и ликвидности ООО «Артстрой» проведенный в третьей главе данной дипломной работы показал, что:

- бухгалтерский баланс не является абсолютно ликвидным;

- не хватает денежных средств для погашения наиболее срочных обязательств;

- коэффициенты ликвидности выше рекомендуемых;

- дебиторская задолженность за год увеличилась, а её доля в структуре имущества возросла на 10.15 %;

- за отчетный период произошел отток денежных средств в сумме 162892 тыс. руб.;

- валюта баланса увеличилась за год на 35.41 %;

- структура баланса допустимо ликвидная, коэффициент текущей ликвидности равен 2.28, т.е. больше рекомендуемого >2;

- возросла зависимость ООО «Артстрой» от привлеченного капитала;

- У ООО «Артстрой» в ближайшее время есть реальная возможность восстановить платежеспособность.

С целью обеспечения нормального финансового состояния предприятия предлагается следующее:

— контроль за соотношением дебиторской и кредиторской задолженностей;

— оптимизация денежных потоков предприятия за счет сокращения разрыва между производством, продажей услуг и его оплатой, востребованием дебиторской задолженности, увеличением объема выручки предприятия;

— поиск рынков сбыта;

— проведение рекламной компании, направленной на осведомление потребителей о продукции предприятия, о его новых проектных услугах, качестве услуг, необходимы публикации в прессе;

— освоение новых видов услуг;

— увеличение прибыли может быть достигнуто за счет уменьшения себестоимости выпускаемой продукции, повышения качества конкурентоспособности продукции, рационального использования материальных, трудовых и финансовых ресурсов.

Основное внимание необходимо уделить вопросу о снижении себестоимости реализуемой продукции и снижению брака.

Результатом проведения этих мероприятий будет повышение платежеспособности и ликвидности баланса.

На сегодняшний день основой выживания ООО «Артстрой» в условиях рыночной экономики должны стать высокий уровень подготовки специалистов, организации производства и жестокий спрос за результаты производственно-хозяйственной деятельности со всех исполнителей.

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ

Нормативно-правовые акты:

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N51-03 (ред. от 27.12.2010).

- Налоговый кодекс Российской федерации (Часть вторая) от 05.08.2000 №

- 117-ФЗ. (с измен, и доп., вступивший в силу с 01.01.2020) // Консультант Плюс.

- Федеральный закон РФ от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» // Консультант Плюс.

- Приказ Минфина РФ от 06.05.1999 N 32н (ред. от 27.11.2007). Об утверждении Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99.

- Приказ Минфина РФ от 06.05.1999 N ЗЗн (ред. от 27.11.2007). Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99.

- Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008) // Приказ Минфина РФ от 6 октября 2008 r.,N 106н «Об утверждении положений по бухгалтерскому учету»

- «Методические указания по проведению анализа финансового состояния организаций» // Утв. приказом ФСФО РФ от 23 января 2001 года №16.

Научная и методическая литература:

- Баканов М.И., Шеремет А.Д. Теория экономического анализа: Учебник. 3- е изд., перераб. — М.: Финансы и статистика, 2015.- 344 с.

- Барнгольц С.Б., Мельник М.В. Методология экономического анализа деятельности хозяйствующего субъекта. — М.: Финансы и статистика, 2016.-328 с.

- Басовский Л.Е. Теория экономического анализа. — М.: ИНФРА-М, 2016. — 222 с.

- Бухгалтерский учет: Учебник /Под ред. А.Д. Ларионова. М.: Проспект, 2015.-540 с.

- Бухгалтерский учет: Учебник / П.С. Безруких, В.Б. Ивашкевич, Н.П. Кондраков и др.; Под ред. П.С. Безруких. — 3-е изд., перераб. и доп — М.: Бухгалтерский учет, 2015. — 624 с.

- Ефимова О.В. Финансовый анализ. — М: Бухгалтерский учет, 2016. — 908 с.

- Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. — 2-е изд., перераб. и доп. — М.: Финансы и статистика, 2016. — 512 с.

- Кондраков Н.П. Бухгалтерский учет: Учебное пособие. — 4-е изд., перераб. и доп. — М.: ИНФРА-М, 2015. — 640с.

- Левшин, Г.В. Анализ финансовой устойчивости организации с использованием различных критериев оценки / Г.В. Левшин // Экономический анализ: теория и практика. — 2017. — №4. — С. 58-65.

- Нечитайло А. И. Учет финансовых результатов и использования прибыли. — М.: Санкт-Петербург, 2016.-286с.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия / 5-е изд. — Минск: ООО «Новое знание», 2016. — 688 с.

- Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа. — М.: ИНФРА-М, 2015.-430 с.

- Шеремет А.Д. Комплексный анализ хозяйственной деятельности: Учебник для вузов. — Испр. и доп. — М.: ИНВРА — М, 2016. — 416с. — (Высшее образование).

- Шеремет А.Д., Негашев Е.В. Методика финансового анализа деятельности коммерческих организаций. — М.: ИНФАРМ — М, 2017, — 237с.

- Абрютина М.С., Грачев А.В. Анализ и управление финансово-экономической деятельностью предприятия: Учебное пособие.- М.: Издательство «Дело и сервис», 2016.

- Артеменко В.Г., Беллендир М.В. Финансовый анализ: Учебное пособие. –М.: Издательство «ДИС», 2014

- Антикризисное управление. Учебник под редакцией проф. Э.М. Короткова.- М.: Инфра-М, 2012.

- Баканов М.И., Шеремет А.Д. Теория анализа хозяйственной деятельности: Учебник. М.: Финансы и статистика, 2012.

- 26.Баканов М.И., Шеремет А.Д. Теория экономического анализа. — М.: Финансы и статистика, 2015.

- Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия. Учебное пособие для вузов. — М.: ИНФРА-М, 2010.

- Владимирова Л.П. Прогнозирование и планирование в условиях рынка: Учебное пособие. -5-е изд., перераб. и доп.- М.: Издательско-торговая корпорация «Дашков и К», 2013.

- Волков И.М. Проектный анализ. — М.: Проспект, 2015.

- Грачев А.В. Анализ и управление финансовой устойчивостью предприятия.- М.: Издательство «Дело и сервис», 2013.-246с.

- Гуляева Т., Ильина И. Оценка взаимосвязи экономических показателей с эффективностью производства // АПК: экономика, управление, 2012.-257с.

- Ермолович Л.Л. Анализ финансово-хозяйственной деятельности предприятия.- Мн.: БГЭУ, 2015.-314с.

- 33. Ефимова О.В. Особенности анализа финансовых результатов в условиях новой информационной базы.- Консультант, 2014-432с.

- Зайцев Н.Л. Экономика промышленного предприятия: Учебник.- 3-е изд., перераб. и доп.- М.: ИНФРА-М, 2014.-348с.

- Зимин Н.Е. Анализ и диагностика финансового состояния предприятий: Учебное пособие. — М.: «ИКФ» ЭКОМС», 2014- 265с..

- Ковалев В.В. Анализ финансового состояния и прогнозирование банкротства.- С.Петербург, 2014-327с.

- Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия. — М.: Проспект, 2014-285с..

- Ковалева А.М. Финансовый менеджмент: Учебник.- М.:ИНФРА-М, 2017-231с..

- Кондрашова А.В. Финансы предприятий в вопросах и ответах.- М.: Изд-во Проспект, 2014.243с.

- Кравченко Л.И. Анализ хозяйственной деятельности. — М.: Новое знание, 2014- 328с.

- Любушин Н.Г. Анализ финансово- экономической деятельности предприятия.- М.: ЮНИТИ — ДАНА, 2017-286с.

- Парушина Н.В. Анализ финансовых результатов по данным бухгалтерской отчетности // Бухгалтерский учет.- 2014-324с.

- Прыкина Л.В. Экономический анализ предприятия: Учебник для вузов.- 2-е изд., перераб. и доп.- М.:ЮНИТИ-ДАНА, 2014 -324с.

- Савицкая Г.В.Анализ хозяйственной деятельности предприятия: Учебник. 3-е изд., перераб. и доп. — М.: ИНФРА-М, 2014 – 254с.

- Сергеев И.В. Экономика предприятия: Учебное пособие. 2-е изд., перераб. и доп. — М.: Финансы и статистика, 2016 – 354с..

- Соколов Я.В., Пятов М.Л. Учет доходов и расходов и показатели финансового положения организации // Бухгалтерский учет.- 2014- 347с.

- 47.В,В, Осмоловский и др. Теория анализа хозяйственной деятельности: Учебник / — Мн.: Новое знание, 2015 -371с.

- 48.В,В, Ковалёва Финансы: Учебник.- 2-е изд., перераб. и доп. / — М.: ООО «ТК Велби», 2017 -349с.