или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Раздел 2. АНАЛИЗ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ АО «ИНТИНСКИЙ ХЛЕБОЗАВОД»

2.1 Краткая технико-экономическая характеристика организации

Анализируемое предприятие расположено в Республики Коми, городе Инта по улице Промышленная, строение 15.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Полное наименование предприятия: АО «Интинский хлебозавод».

Дата государственной регистрации: 27.06.1994.

- Реквизиты предприятия относительно регистрации в налоговых и статистических органах республики Коми:

- Идентификационный номер налогоплательщика (ИНН) 1104005492.

- В дополнение к идентификационному номеру налогоплательщика предприятию присвоен код причины постановки на учет (КПП) 110401001.

- Согласно общероссийскому классификатору предприятий и организаций предприятию присвоен ОКПО 00357381.

- В соответствии с Федеральным законом Российской Федерации «О государственной регистрации юридических лиц» присвоен основной государственный регистрационный номер о создании юридического лица (ОГРН) 1021100859010

- Согласно форме собственности, присвоен код ОКФС 49 «Иная смешанная российская собственность».

- По общероссийскому классификатору органов государственной власти и управления (ОКОГУ) присвоен код 4210001 «Хозяйственные общества, образованные из государственных предприятий, добровольных объединений государственных предприятий».

- По общероссийскому классификатору организационно-правовых форм предприятие относится к открытым акционерным обществам (ОКОПФ 12247).

- По общероссийскому классификатору территорий муниципальных образований присвоен код ОКТМО 87715000.

- По общероссийскому классификатору объектов административно-территориального деления ОКАТО: 87415 – Республика Коми, Города республиканского значения Республики Коми, Инта.

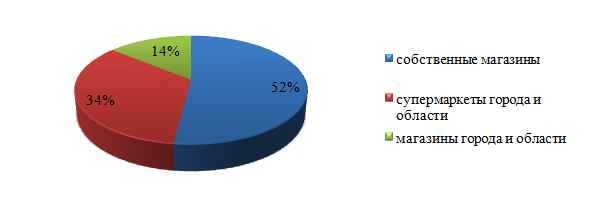

Предприятие изготавливает хлебобулочную продукцию для реализации в собственных розничных магазинах и в сети крупных супермаркетов и других розничных продовольственных сетей на договорной основе по поставке продукции. Структура сбыта хлебобулочной продукции ОАО «Интинский хлебозавод» представлена на рис. 2.1.

Рис. 2.1. Структура сбыта готовой продукции хлебобулочных изделий АО «Интинский хлебозавод»

Большую часть продукции завод реализует населению через свои магазины, это составляет 52%. В супермаркеты города и области направляется 34% всей продукции, в более мелкие магазины – 14%.

Организационная структура управления АО «Интинский хлебозавод» представлена в Приложении 1.

Организационная структура АО «Интинский хлебозавод» линейно-функциональная, так как в данной организационной структуре наблюдается функциональная зависимость нижестоящего уровня управления от вышестоящего.

Линейно-функциональная организационная структура является комбинацией линейной организационной структуры с учетом формирования и выделения определённых функций. Так при соответствующих линейных руководителях формируются специальные структурные подразделения (штабы), которые осуществляют помощь линейному руководителю при осуществлении отдельных управленческих функций.

У данной структуры управления можно выделить как ряд преимуществ, так и недостатков.

Основными достоинствами линейно-функциональной организационной структуры хозяйствующего субъекта являются:

- единоначалие и четкость при осуществлении распорядительных полномочий;

- согласованность действий исполнителей;

- наличие всего одного канала связи;

- наличие четко выраженной ответственности соответствующих руководителей;

- оперативность в процессе принятия управленческих решений;

- личная ответственность руководителя, соответствующего структурно подразделения за конечные результаты финансово-хозяйственной деятельности.

Недостатками линейно-функциональной организационной структуры являются:

- достаточно высокие требования к квалификации менеджера, который должен иметь достаточно высокую эрудицию и соответствующий опыт, с целью обеспечения эффективности системы менеджмента по всем функциям управления;

- отсутствие звеньев по планированию и подготовке управленческих решений;

- перегрузка отдельных руководителей информационными потоками, большое количество контактов с подчиненными и вышестоящими структурами;

- концентрация основных властных полномочий в управляющей верхушке.

Оптимальность. Исследуемая организационная структура является достаточно оптимальной, так как между различными звеньями управления на всех управленческих уровнях происходит установление рациональных связей при достаточно небольшом числе управленческих ступеней.

В данном случае можно отметить, что руководитель предприятия имеет возможность беспрепятственно осуществлять взаимодействия с соответствующими руководителями структурных подразделений, а именно: отдавать распоряжения, осуществлять контроль их деятельности, требовать выполнения поставленных задач. Руководители структурных подразделений также имеют достаточно рациональные связи с теми сотрудниками, которые им подчинены.

Оперативность. Анализируемая организационная структура является оперативной. В этом случае можно утверждать, что за время от принятия управленческого решения до его исполнения в системе управления не успевают произойти необратимые отрицательные изменения, которые делают ненужной реализацию соответствующих управленческих решений.

Надежность. Данная структура аппарата управления является надежной. Анализируемая организационная структура позволяет гарантировать доверенность передачи информации, не допускается искажение управляющих команд и других передаваемых сообщений, что позволяет обеспечить бесперебойную связь в управленческой системе.

Организационная структура АО «Интинский хлебозавод» имеет линейно-функциональную структуру, где основную ответственность за принятие решений несет директор предприятия.

Экономическая характеристика представлена основными показателями предприятия за 2014-2016 гг. в таблице 2.1 (по данным Приложений 2 и 3).

Таблица 2.1 – Основные экономические показатели хозяйственной деятельности АО «Интинский хлебозавод» за 2014-2016 гг., тыс. руб.

| Показатели | Период анализа, год | Отклонения (цепной анализ) | Темпы роста (цепной анализ) | ||||

| 2014 | 2015 | 2016 | 2015 от 2014 | 2016 от 2015 | 2015 от 2014 | 2016 от 2015 | |

| Выручка, тыс. руб. | 76504,00 | 79477,00 | 88307,00 | 2973,00 | 8830,00 | 103,89 | 111,11 |

| Себестоимость продаж, тыс. руб. | 68160,00 | 71378,00 | 79138,00 | 3218,00 | 7760,00 | 104,72 | 110,87 |

| Валовая прибыль, тыс. руб. | 8344,00 | 8099,00 | 9169,00 | -245,00 | 1070,00 | 97,06 | 113,21 |

| Коммерческие расходы | 7055,00 | 7106,00 | 8051,00 | 51,00 | 945,00 | 100,72 | 113,30 |

| Прибыль от продаж | 1256,00 | 993,00 | 1118,00 | -263,00 | 125,00 | 79,06 | 112,59 |

| Рентабельность продаж (по операционной прибыли), % | 1,64 | 1,25 | 1,27 | -0,39 | 0,02 | 76,10 | 101,33 |

| Чистая прибыль | 889,00 | 415,00 | 549,00 | -474,00 | 134,00 | 46,68 | 132,29 |

| Рентабельность производства (по чистой прибыли и себестоимости), % | 1,30 | 0,58 | 0,69 | -0,72 | 0,11 | 44,58 | 119,32 |

| Среднесписочная численность | 61,00 | 58,00 | 54,00 | -3,00 | -4,00 | 95,08 | 93,10 |

| Производительность труда | 1254,16 | 1370,29 | 1635,31 | 116,13 | 265,02 | 109,26 | 119,34 |

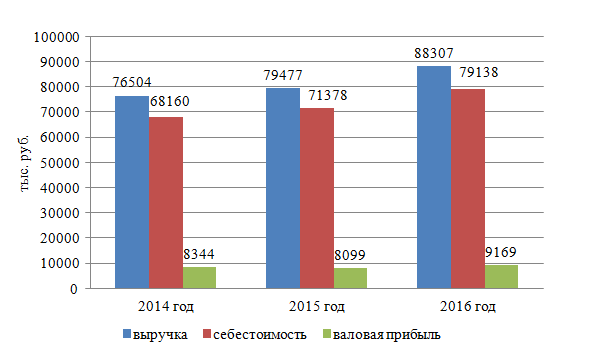

Анализ показывает положительную динамку деятельности. Данный вывод сделан потому, как отмечен рост выручки от реализации, а именно: на 3,89% в 2015 году по сравнению с 2016 годом и на 11,11% в 2016 году в сравнении с 2015 годом. Анализ отклонений выполнен по цепному методу, когда каждый отчетный год сравнивается не с базисным, а с предыдущим годом. Следовательно, далее сравнение показателей будет к предыдущему году.

В абсолютном выражении выручка возросла на 2973 тыс. руб. в 2015 году и на 8830 тыс. руб. в 2016 году. Отмечен значительный рост продаж. Это означает, что продукция АО «Интинский хлебозавод» пользуется спросом среди населения. Предприятие реализует продукцию, как индивидуальным предпринимателям, ведущим мелкую розничную торговлю (киоски, мелкие продовольственные магазины), так и в сети супермаркетов, а также через сеть своих фирменных магазинов.

Динамика показателей выручки, себестоимости и валовой прибыли АО «Интинский хлебозавод» за 2014-2016 гг. показана на рис. 2.2.

Рис. 2.2. Динамика показателей выручки, себестоимости и валовой прибыли АО «Интинский хлебозавод» за 2014-2016 гг., тыс. руб.

Рост выручки означает рост производства, а значит себестоимость реализованной продукции также растет, ведь она включается в себя в первую очередь прямые затраты производства – сырье, энергоресурсы и заработную плату. За анализируемый период себестоимость возросла на 3218 тыс. руб. и 7760 тыс. руб. соответственно в 2015 и 2016 году. Рост не значителен, и он составил 4,72% и 110,87% соответственно в 2015 и 2016 году. Положительным является то, что темп роста выручки в 20165 году превышает темп роста себестоимости, что свидетельствует об эффективном ценообразовании на продукцию и управлению ресурсами в производственном процессе, которые формируют себестоимость продукции.

Однако валовая прибыль в 2015 году уменьшилась на 245 тыс. руб., что объяснимо превышением темпов роста себестоимости над темпами роста выручки от реализации. В 2016 году ситуация была исправлена, валовая прибыль на 1070 тыс. руб. превышает значение 2014 года.

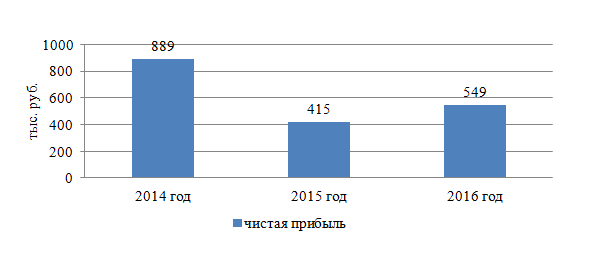

В связи с обозначенными причинами прибыль от продаж в 2015 году также была ниже на 263 тыс. руб., но по итогу 2016 года возросла на 125 тыс. руб., а темп роста составил 112,59 процентов. Аналогичная тенденция наблюдается и по остальным показателям: по итогу 2015 года она уменьшались, но на конец 2016 года значительно возрастали. Так, чистая прибыль в 2015 году составила 415 тыс. руб., что на 474 тыс. руб. меньше показателя 2014 года. На 31.12.2015 г. чистая прибыль составила 549 тыс. руб., что на 134 тыс. руб. больше чем в 2015 году (рис. 2.3).

Рис. 2.3. Динамика чистой прибыли АО «Интинский хлебозавод» за 2014-2016 гг., тыс. руб.

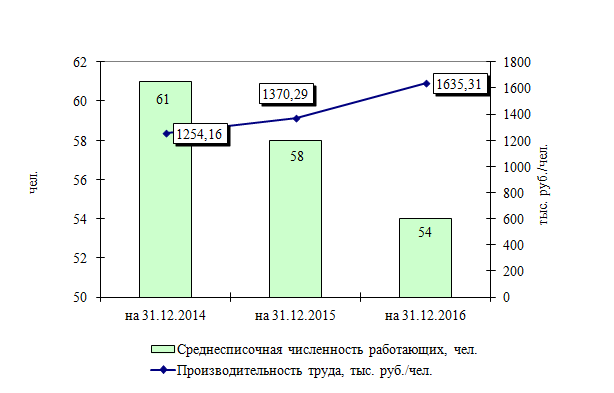

Изменения произошли в численности персонала. На конец 2016 года она составила 54 человека. С начала 2014 года произошло сокращение штата: до 58 человек в 2015 году и до 54 в 2016 году в связи с оптимизацией производственного процесса и исключения из производства нерентабельной продукции. Отмечен рост производительности труда: на 116,13 тыс. руб. (+9,26%) в 20145 году и на 265,02 тыс. руб. (+19,34%) в 2016 году (рис. 2.4).

Рис. 2.4. Производительность персонала АО «Интинский хлебозавод» за 2014-2016 гг., тыс. руб.

Об эффективности организации труда и производственного процесса свидетельствует рост производительности труда при одновременной оптимизации численности персонала.

Для оценки общей рентабельности завода рассчитаны рентабельность продаж и производства. Показатель операционной рентабельности (продаж) является одним из лучших инструментов определения операционной эффективности и показывает способность руководства предприятия получать прибыль от деятельности до вычета затрат, которые не относятся к операционной эффективности. Операционная прибыль – это прибыль, остающаяся после вычета из валовой прибыли управленческих расходов; коэффициент показывает рентабельность предприятия после вычета затрат на производство и сбыт товаров, его значение составляет 1,64%, 1,25% и 1,27%. Значение снижается, что означает снижение эффективности производства и реализации.

Показатель чистой рентабельности производства показывает, что на 1 рубль реализованной продукции приходится 0,013, 0,0058 и 0,0069 руб. чистой прибыли. В целом динамика экономических показателей позитивная, предприятие прибыльно и показывает тенденцию улучшения основных показателей, однако показатели рентабельности являются низкими, что объясняется высокой материалоемкостью производства хлебозавода и зависимости от цен на сырье и материалы.

2.2 Анализ финансово-экономического состояния организации

Для оценки финансово-экономического состояния АО «Интинский хлебозавод» проведен анализ ликвидности баланса и уровня платежеспособности. Для нализа использованы данные бухгалтерской отчетности (Приложение 2, 3). Анализ ликвидности баланса предполагает с о п о с т а вление итогов групп актива и пассива по такому принципу (таблица 1 Приложение 4).

Анализ ликвидности баланса АО «Интинский хлебозавод» за 2014-2016 гг. представлен в табл. 2.2, согласно которой сравнение групп актива и пассива по каждому году имеет вид:

- 2014 год: А1 < П1, А2 < П2, А3 > П3, А4 > П4.

- 2015 год: А1 < П1, А2 < П2, А3 > П3, А4 > П4.

- 2016 год: А1 < П1, А2 < П2, А3 > П3, А4 > П4.

Таблица 2.2 – Анализ ликвидности баланса АО «Интинский хлебозавод» за 2014-2016 гг., тыс. руб.

| Г р у п п ы А к т и в а | С у м м а, тыс. руб. | Г р у п п ы П а с с и в а | С у м м а, тыс. руб. | ||||

| 2014 | 2015 | 2016 | 2014 | 2015 | 2016 | ||

| А1 | 791 | 566 | 1657 | П1 | 10906 | 12065 | 11082 |

| А2 | 1597 | 1681 | 1989 | П2 | 2283 | 2855 | 3310 |

| А3 | 8337 | 10630 | 9366 | П3 | 0 | 0 | 0 |

| А4 | 10209 | 10203 | 10089 | П4 | 7745 | 8160 | 8709 |

| Б а л а н с | 20934 | 23080 | 23101 | Б а л а н с | 20934 | 23080 | 23101 |

На о с н о в а н и и д а н н ы х таблицы 2.2 можно утверждать, что баланс не является л и к в и д н ы м ни в одном из анализируемых периодах. Так, наиболее ликвидных активов (А1) не хватает для покрытия срочных обязательств перед поставщиками (П1) как по итогам 2014 года, так и на конец 2015, 2016 годов. За счет дебиторкой задолженности (А2) также нет возможности погасить краткосрочные обязательства (П2). Следовательно, баланс неликвидный. Для к о н к р е т и з а ц и и о ц е н к и у р о в н я платежеспособности н е о б х о д и м а н а л и з относительных показателей. Расчет по каждому показателю выполнен согласно алгоритму (таблица 2 Приложения 4). Полученные данные сведены в таблицу 2.3.

Таблица 2.3 – А н а л и з коэффициентов ликвидности баланса АО «Интинский хлебозавод» за 2014-2016 гг.

| Показатели | 2014 г. | 2015 г. | 2016 г. |

| Коэффициент абсолютной ликвидности | 0,06 | 0,04 | 0,12 |

| Коэффициент критической л и к в и д н о с т и | 0,18 | 0,15 | 0,25 |

| К о э ф ф и ц и е н т т е к у щ е й л и к в и д н о с т и | 0,81 | 0,86 | 0,90 |

По показателям ликвидности установлено, что предприятие АО «Интинский хлебозавод» платежеспособно только в долгосрочной перспективе. В краткосрочном периоде оно не способно погасить свои текущие обязательства (по причине недостатка высоколиквидных активов – денежных средств и финансовых вложений).

Важным показателем, который характеризует экономическое положение и финансовую стабильность предприятия, является вид источников финансирования материальных оборотных средств. Расчет показателей финансовой устойчивости АО «Интинский хлебозавод» за 2014-2016 гг. приведен в таблице 2.4.

|

Таблица 2.4 – Расчет показателей финансовой устойчивости АО «Интинский хлебозавод» за 2014-2016 гг., тыс. руб.

На основании полученных показателей, которые характеризуют наличие источников, что участвуют в формировании запасов и затрат для деятельности организации, определяются показатели обеспеченности запасов источниками их финансирования АО «Интинский хлебозавод» за 2014-2016 гг. (таблица 2.5).

Таблица 2.5 – Показатели обеспеченности запасов источниками их финансирования АО «Интинский хлебозавод» за 2014-2016 гг., тыс. руб.

| Показатель | Характеристика и расчет | 2014 | 2015 | 2016 |

| Финансовый показатель Ф1 | Достаточность собственных оборотных средств предприятия для финансирования запасов и затрат. Ф1 = СОС – ЗИЗ | -10801 | -12673 | -10746 |

| Финансовый показатель Ф2 | Достаточность собственных и долгосрочных заемных средств для финансирования запасов и затрат.Ф2 = СДЗС – ЗИЗ | -10801 | -12673 | -10746 |

| Финансовый показатель Ф3 | Достаточность общей величины основных источников формирования оборотных средств для финансирования запасов и затрат. Ф3 = ООС – ЗИЗ | 3388 | 2247 | 3646 |

| (Ф1; Ф2; Ф3) | Тип финансовой устойчивости | Ф1>0; Ф2>0; Ф3>0 неустойчивое финансовое положение | ||

Полученные показатели обеспеченности запасов соответствующими источниками финансирования характеризуют тип финансовой устойчивости предприятия (таблица 3 Приложения 4).

На протяжении 2014-2016 гг. предприятие АО «Интинский хлебозавод» пребывает в неустойчивом финансовом положении, показатель типа финансовой устойчивости имеет вид {0,0,1}. Такая ситуация характеризуется недостатком у предприятия «нормальных» источников для финансирования запасов. В этой ситуации еще существует возможность восстановления равновесия за счет пополнения источников собственных средств, сокращения дебиторской задолженности, ускорения оборачиваемости запасов.

Проведем оценку деловой репутации как индикатора эффективности деятельности организации АО «Интинский хлебозавод». На практике применяют два способа определения стоимости деловой репутации (гудвилла): балансовый метод и метод избыточной прибыли.

Балансовый метод отмечен как громоздкий и довольно неудобный [39], поэтому оценку деловой репутации АО «Интинский хлебозавод» проведем методом избыточной прибыли. Этот метод базируется на том, что получение прибыли осуществляется за счет чистых скорректированных активов, а избыточные ресурсы, в свою очередь, определяются за счет собственных средств, однако на практике привлеченные средства могут сыграть существенную роль в формировании прибыли.

Модификация данного метода позволяет включить в оценку и привлеченные средства.

Таким образом, гудвилл (GW) предприятия определяется по формуле:

где

- М – чистая прибыль,

- RTA – рентабельность совокупных активов,

- TA – стоимость чистых активов,

- w – доля собственных средств в структуре пассивов предприятия.

При этом рентабельность активов рассчитаем по формуле:

где

- А нач.г. – активы на начало года,

- А кон.г. – активы на конец года.

Чистые активы рассчитаем по формуле:

где

- Коб. – величина краткосрочных обязательств;

- Ка – величина краткосрочных активов.

Для АО «Интинский хлебозавод» на дату оценки были взяты следующие финансовые показатели (табл. 2.6).

Таблица 2.6 – Расчет деловой репутации АО «Интинский хлебозавод» за 2014-2016 гг., тыс. рублей

| Показатель | 2014 год | 2015 год | 2016 год | Изменения 2016 год от 2014 года |

| Финансовые показатели (форма 1, 2) | ||||

| Чистая прибыль | 889 | 415 | 549 | -340 |

| Активы на начало года | 21224 | 20934 | 23080 | 1856 |

| Активы на конец года | 20934 | 23080 | 23101 | 2167 |

| Краткосрочные обязательства | 13189 | 14920 | 14392 | 1203 |

| Краткосрочные активы | 10725 | 12877 | 13012 | 2287 |

| Пассивы | 20934 | 23080 | 23101 | 2167 |

| Собственный капитал | 7745 | 8160 | 8709 | 964 |

| Расчетные показатели для определения деловой репутации | ||||

| Рентабельность совокупных активов | 0,04 | 0,02 | 0,02 | -0,02 |

| Стоимость чистых активов | -2464 | -2043 | -1380 | 1084 |

| Доля собственных средств в структуре пассивов, коэффициент | 0,37 | 0,35 | 0,38 | 0,01 |

| Гудвилл (деловая репутация) | 2683,76 | 1282,77 | 1543,28 | -1140,49 |

Итак, результаты исследования показали, что величина деловой репутации уменьшается в 2015 году, но возрастает по итогу 2016. Причиной подобных колебаний показателей предприятия является финансово-экономический кризис в стране, который сильно отражается на стоимости активов компаний.

Так, в 2014 году показатель имеет достаточно высокое значение (2683,76 тыс. рублей), однако в конце 2014 года он резко снижается до 1282,77тыс. рублей. В нашем случае на снижение показателя повлияло снижение чистой прибыли предприятия (в 2 раза), что соответственно вызвало снижение и рентабельности активов. Рост чистой прибыли в 2016 году способствует росту рентабельности активов и деловой активности.

Деловая репутация в качестве индикатора эффективности деятельности предприятия АО «Интинский хлебозавод» является также и критерием оценки его инвестиционной привлекательности.

2.3 Оценка капиталовложений в основные средства

В настоящий момент по данным бухгалтерской отчетности можно определить, какая доля внеоборотных активов профинансирована собственными средствами ОАО «Интинский хлебозавод».

Для этого использована формула:

где СК – собственный капитал предприятия (строка 1300 баланса), тыс. руб.;

ВА – внеоборотные активы предприятия (строка 1100 баланса), тыс. руб.

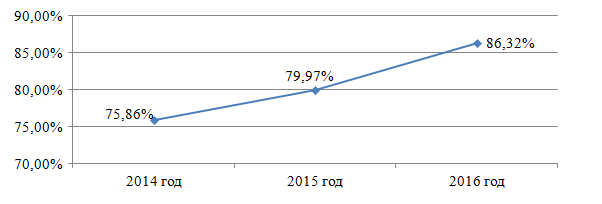

Далее представлен расчет коэффициента самофинансирования.

- За 2014 год: Кс.ф. = 7745 / 10209 × 100% = 75,86%.

- За 2015 год: Кс.ф. = 8160 / 10203 × 100% = 79,97%.

- За 2016 год: Кс.ф. = 8709 / 10089 × 100% = 86,32%.

Динамика коэффициента самофинансирования внеоборотных средств показана на рис. 2.5.

Рис. 2.5. Коэффициента самофинансирования внеоборотных средств

Таким образом, наибольшая часть собственного капитала АО «Интинский хлебозавод» капитализирована в внеоборотные активы, это говорит о том, что предприятие за счет собственных средств формирует основные производственные фонды.

Приобретая (обновляя) основные средства, предприятие сталкивается с ситуацией, когда есть альтернативные варианты приобретения основных средств. В таком случае возникает необходимость в сравнении этих проектов с целью выбора наиболее привлекательного и эффективного капиталовложения. В таком случае возникает задача не только оценить эффективность конкретного проекта по вложению инвестиций, а и сравнить его с другими с целью выбора оптимального варианта капиталовложений.

К примеру, в декабре 2017 года перед предприятием была поставлена задача в определении наиболее эффективного и рентабельного проекта. Руководство предприятия планировало вложение капитала в приобретение одной из двух технологических линий по изготовлению макаронных изделий из твердых сортов пшеницы, но различных производителей – Германия и Италия. Поскольку финансовые ресурсы ограничены, вложение будет только в наиболее эффективный проект. Необходимо осуществить выбор между двумя вариантами инвестиционных проектов на основании данных, представленных в Приложении 5. Оба проекта состоят из единовременных затрат и текущих.

Срок расчета – три года (12 кварталов).

Для выбора необходимо рассчитать для каждого проекта: а) чистый дисконтированный доход, б) индекс доходности инвестиций, в) период окупаемости, г) внутреннюю норму рентабельности.

Норму дисконта (прибыльности) принимаем за 18%. Рассчитываем коэффициенты дисконтирования для каждого года из расчета, что проект реализовывается за 3 года:

где

r – норма прибыльности, выраженная десятичной дробью;

n – количество лет.

1-ый год:

2-ой год:

3-ий год:

Для того чтобы сравнить два проекта проведем расчет инвестиционных показателей для каждого проекта, на основании которых будет сделан выбор в пользу того или иного проекта.

- I. Расчеты для проекта А. Для расчета чистого дисконтированного дохода, который находится как разница между дисконтированным доходом и дисконтированным расходом по проекту [11, c. 224], находим следующие показатели:

а) дисконтированный доход проекта «А» (PVдох.) тыс. рублей:

доход первого года составляет 1600.

доход второго года составляет 1200 +1400 + 1500 + 1600 = 5700;

доход третьего года составляет 1600 + 1600 + 1600 + 1600 = 6400.

PVдох. = (1600 × 0,8475) + (5700 × 0,7182) + (6400 × 0,6086) = 1356 + 4093,74 + 3895,04 = 9344,78 тыс. рублей.

дисконтированные расходы и инвестиции проекта «А» (PVинвест., расх.) тыс. рублей:

расходы (единовременные и текущие) первого года составляют: 280 + 300 + 300 + 120 + 500 + 850 = 2350;

расходы (текущие) второго года составляют:

1000 + 1200 + 1300 + 1350 = 4850.

расходы (текущие) третьего года составляют:

1300 + 1300 + 1300 + 1300 = 5200.

PVинвест., расх. = (2350 × 0,8475) + (4850 × 0,7182) + (5200 × 0,6086) = 1991,63 + 3483,27 + 3164,72 = 8639,62 тыс. рублей.

Чистый дисконтированный доход:

NPVА = PVдох. – PVинвест., расх. = 9344,78 – 8639,62 = 705,16.

б) Индекс доходности инвестиций:

в) Период окупаемости:

Сумма доходов больше суммы инвестиций и расходов, а это означает, что инвестиции окупятся раньше 3-х лет, а точнее за 11 месяцев (12 мес. × 0,93).

г) Внутренняя норма рентабельности:

Таблица 2.7 – Определение IRR для проекта А, тыс. рублей

| Год | Поток | Расчет 1 | Расчет 2 | ||

| r = 18 | PV | r = 19 | PV | ||

| 1 | -750 | 0,8475 | -635,63 | 0,8333 | -624,98 |

| 2 | 850 | 0,7182 | 610,47 | 0,6944 | 590,24 |

| 3 | 1200 | 0,6086 | 730,32 | 0,5787 | 694,44 |

| Итого | 705,16 | 659,70 | |||

Поток рассчитываем, как разницу между доходами и расходами периодов: 1600 – 2350 = -750 и т.д.

Внутренняя норма рентабельности составляет 33,5% годовых (или 8,38% квартальных). Это означает, если при альтернативных вложениях доход будет превышать 33,5%, то инвестиции в этот проект буду не выгодными [11, c. 81]. Если ставка доходно по альтернативному проекту будет меньше 33,5%, то может быть принято решение об инвестициях средств в этот проект.

- II. Расчеты для проекта Б. Для расчета чистого дисконтированного дохода, который находится как разница между дисконтированным доходом и дисконтированным расходом по проекту, находим следующие показатели:

а) дисконтированный доход проекта «Б» (PVдох.) тыс. рублей:

доход первого года составляет 120.

доход второго года составляет 390 + 780 + 1300 + 1560 = 4030,

доход третьего года составляет 1600 + 1600 + 1600 + 1600 = 6400.

PVдох. = (120 × 0,8475) + (4030 × 0,7182) + (6400 × 0,6086) = 101,7 + 2894,35 + 3895,04 = 6891,09 тыс. рублей.

дисконтированные расходы и инвестиции проекта «Б» (PVинвест., расх.):

расходы (единовременные и текущие) первого года составляют: 80 + 220 + 300 + 300 + 100 = 1000;

расходы (единовременные и текущие) второго года составляют:

100 + 300 + 600 + 1000 + 1200 = 2200.

расходы (текущие) третьего года составляют:

1200 + 1200 + 1200 + 1200 = 4800.

PVинвест., расх. = (1000 × 0,8475) + (2200 × 0,7182) + (4800 × 0,6086) = 847,50 + 1580,04 + 486,88 = 2914,42 тыс. рублей.

Чистый дисконтированный доход:

NPVБ = PVдох. – PVинвест., расх. = 6891,09 – 2914,42 = 3976,67 тыс. рублей.

б) Индекс доходности инвестиций:

в) Период окупаемости:

Сумма доходов больше суммы инвестиций и расходов, а это означает, что инвестиции окупятся раньше 3-х лет, а точнее за 5 месяцев (12 мес. × 0,42).

г) Внутренняя норма рентабельности:

Таблица 2.8 – Определение IRR для проекта Б, тыс. рублей

| Год | Поток | Расчет 1 | Расчет 2 | ||

| r = 18 | PV | r = 19 | PV | ||

| 1 | -880 | 0,8475 | -745,80 | 0,8333 | -733,30 |

| 2 | 1830 | 0,7182 | 1314,31 | 0,6944 | 1270,75 |

| 3 | 1600 | 0,6086 | 973,76 | 0,5787 | 925,92 |

| Итого | 1542,27 | 1463,37 | |||

Поток рассчитываем, как разницу между доходами и расходами периодов: 120 – 1000 = — 880 и т.д.

Внутренняя норма рентабельности составляет 37,5% годовых (или 9,4% квартальных). Это означает, если при альтернативных вложениях доход будет превышать 37,5%, то инвестиции в этот проект буду не выгодными. Если ставка доходно по альтернативному проекту будет меньше 37,5%, то может быть принято решение об инвестициях средств в этот проект.

Сравнение инвестиционных проектов представляет собой комплекс методических и практических приемов разработки, обоснования и оценки целесообразности реализации проекта по показателям: чистый дисконтированный доход; индекс доходности; внутренняя норма доходности; срок окупаемости затрат.

Таблица 2.9 – Сравнение показателей по проектам приобретения линии

| Показатели | проект А | проект Б |

| Ставка дисконтирования | 18% | 18% |

| Чистый дисконтированный доход | 705,16 | 3976,67 |

| Индекс доходности инвестиций | 1,08 | 2,36 |

| Период окупаемости | 11 мес. | 5 мес. |

| Внутренняя норма рентабельности | 33,5% | 37,5% |

Прокомментируем полученные результаты и обоснуем выбор одного из проектов. Несмотря на то, что доходы проекта «А» больше доходов проекта «Б», чистый дисконтированный доход проекта «Б» выше и составляет 3976,67, индекс доходности также выше и составляет 2,36. По индексу доходности можно выбрать проект. Так, величина текущей стоимости доходов проекта Б в расчете на каждый рубль чистых инвестиций составляет 2,36 (к сравнению: по проекту А – 1,08), что позволяет выбирать между инвестиционными альтернативами. Если индекс равен 1 или ниже 1, то проект не отвечает минимальной ставке доходности. Однако на практике индекс, близкий к 1, в некоторых случаях приемлем. Индекс, равный 1, соответствует нулевой текущей стоимости проекта.

Проект «Б» окупиться скорее (за 5 месяцев), чем проект «А» (за 11 месяцев). Внутренняя норма рентабельности проекта «Б» составляет 37,5%, что выше аналогичного показателя проекта «А» (33,5%). Следовательно, предприятию следует выбрать проект «Б».

Следовательно, средства буду направлены на покупку технологической линии по производству макаронных изделия производства Италии. Также возможно рассмотреть механизм покупки данных основных средств посредством лизинговой операции. Обоснуем, почему это целесообразно.

Покупка основных средств, как правило, осуществляется за собственные средства АО «Интинский хлебозавод». Данное предприятие, как и большинство продовольственных товаропроизводителей, находится в ситуации острой потребности в обновлении технического парка. В данном случае можно использовать лизинговые операции, которые могут стать эффективным инвестиционным механизмом обновления основных средств.

Лизинг позволяет без резкого финансового напряжения предприятия обеспечить формирование материально- технической базы и прогрессивных методов материально-технического обеспечения. Лизинг дает возможность не привлекать одолженный капитал и не «замораживать» собственный, экономить на расходах, связанных с владением имуществом, устанавливать по согласованию с лизингодателем гибкий порядок осуществления лизинговых платежей. Лизинг экономически выгоднее благодаря относительно невысокому уровню лизинговых платежей.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.