или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

1.3 Методики оценки вероятности банкротства

Сохранение кризисных ситуаций в экономике страны актуализируют необходимость своевременной оценки вероятности банкротства. Несмотря на наличие значительного количества исследований посвященных антикризисного менеджмента в российской управленческой практике сохраняются устойчивые представления о необходимости выработки антикризисных мер только в чрезвычайных условиях, когда угроза банкротства стала очевидной, что существенно затрудняет возможность оздоровление организации. В тоже время эффективное управление любой организацией во многом определяется именно предупреждением развития кризисных явлений, необходимым элементом чего является своевременная и достоверная диагностика результатов ее деятельности.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Целью анализа вероятности банкротства организации является своевременное выявление приближения кризиса и разработке управленческих решений, направленных на стабилизацию ситуации.

Цель предопределяет задачи анализа вероятности банкротства организации:

– своевременное распознавание симптомов кризисной ситуации и их количественное измерение;

– оценка деятельности предприятия как целостной системы для определения ориентиров;

– выявление причин образования сложившегося положения и выработка наиболее целесообразных мер по нивелированию их негативного воздействия на результаты деятельности организации [43].

Основными источниками информации анализа вероятности банкротства организации выступает бухгалтерская финансовая отчетность организации. Кроме того в процессе анализа могут использоваться данные бухгалтерского учета, статистические данные, а также данные характеризующие условия работы организации в регионе и экономике страны в целом.

Наиболее информативной формой для анализа и оценки вероятности банкротства организации является бухгалтерский баланс, который содержит информацию о имуществе организации и источниках его формирования на три отчетные даты. Отчет о финансовых результатах является важнейшим источником информации о результатах деятельности организации за отчетный годи за предыдущий год. Остальная отчетность дополняет и детализирует показатели бухгалтерского баланса и отчета и финансовых результатах, помогает построить более точные прогнозы на будущие периоды.

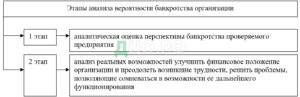

Анализ вероятности банкротства организации целесообразно разделить на два основных этапа, как представлено на рисунке 12.

Рисунок 12 – Этапы анализа вероятности банкротства организации

Для любой организации важно оценивать свою платежеспособность и вероятность банкротства. Важнейшим инструментом противодействия несостоятельности является ее предвидение, которое может быть основано только на основе оценки вероятности банкротства. На сегодняшний день разработано значительное количество подходов к оценке вероятности банкротства организации, которые основаны на примирении рейтинговых оценок, интегральных оценок.

Конкретные сигнализаторы несостоятельности содержатся в Распоряжении ФУДН от 12.08.1994 №31-р Об утверждении Методических положений по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса№, которое устанавливает следующие показатели, представленные в таблице 7 [44].

Таблица 7 – Сигнализаторы несостоятельности

Если хотя бы один из указанных в таблице 3 коэффициентов ниже рекомендуемого значения, рассчитывается коэффициент восстановления платежеспособности за период равный 6 месяцам. Если же фактические значение указанных коэффициентов имеют значения выше рекомендуемых рассчитывается коэффициент утраты платежеспособности за период равный трем месяцам. Порядок расчета указанных коэффициентов представлен в таблице 8.

Если рассчитанный коэффициент имеет значение выше единицы, это свидетельствует о наличии у организации возможности восстановить свою платежеспособность в ближайшие 6 месяцев или не утратить свою платежеспособность в течение ближайших трех месяцев. Если же рассчитанное значение коэффициента менее единицы, значит у организации такая возможность отсутствует.

Однако однозначного вывода о вероятности банкротства организации на основе этой методики сделать нельзя, так как она не учитывает многие стороны деятельности организации, например результативность и эффективность деятельности, деловую активность организации. Самым ценным качеством приведенной методики выступает ее официальное признание в качестве нормативной, что позволяет использовать результаты в качестве весомого аргумента в правовом споре [45].

Таблица 8 – Расчет коэффициентов восстановления / утраты платежеспособности

На сегодняшний день за рубежом разработаны и используются многофакторные модели оценки вероятности банкротства, среди которых наиболее известными являются модели Альтмана, Лиса, Тишоу, Таффлера и др.

Наиболее известными зарубежными моделями оценки вероятности банкротства являются модели разработанные профессором Нью-Йоркского университета Эдвардом Альтманом. Самой простейшей моделью является двухфакторная модель, достоинством которой является ее простота и возможность использования в условиях ограниченного объема информации. При этом можно отметить, что недостатком данной модели является ее неспособность обеспечить высокую точность, поскольку в ней не учитываются влияние на финансовое состояние организации ряда важнейших показателей, таких как прибыльность, рентабельность и деловая активность. Порядок оценки вероятности банкротства по данной модели представлен в приложении З.

Э. Альтманом в 1968 году была разработана пятифакторная модель, представленная в приложении З, которая является самой популярной среди его моделей. Достоинством пятифакторной модели является ее достаточно высокая точность, которая в пределах одного года составляет порядка 95%, а в пределах трех лет порядка 83%. Однако существенным недостатком данной модели является возможность ее использования только для крупных организаций, чьи акции размещены на фондовом рынке. В 1983 году пятифакторная модель Альтмана была модифицирована для организаций, чьи акции не торгуются на бирже.

В 1977 г. американскими экономистами во главе с Э. Альтманом была предложена семифакторная модель прогнозирования банкротства на горизонте в 5 лет с точностью до 70%. Однако из-за сложности расчетов данная модель не получила широкого распространения.

Многофакторные модели Альтмана явились основой для последующих исследований прогнозирования банкротства. Несмотря на относительную простоту использования этих моделей, для оценки угрозы банкротства, необходимо отметить, что модели не позволяют получить объективный результат, так как не учитывают изменения, произошедшие в мировой экономике [70].

В 1972 году Р. Лисом была предложена одна из первых европейских моделей оценки вероятности банкротства, которая была разработана для организаций Великобритании. Данная модель по сути является больше адаптационной, поскольку в ней использованы коэффициенты аналогичные использованным Альтманом. В приложении З представлен порядок оценки вероятности банкротства по данной модели.

Необходимо отметить, что при определении вероятности банкротства по модели Лиса для российских организаций, она дает несколько завышенные оценки, так как значительное влияние на итоговый показатель оказывает прибыль от продаж, без учета финансовой деятельности и налогового режима.

На основании модели Альтмана и пошагового дискриминантного анализа Гордоном Л.В. Спрингейтом в 1978 году была разработана модель прогнозирования вероятности банкротства организаций. В процессе разработки модели из 19 финансовых коэффициентов, считавшимися лучшими, Спрингейтом было отобрано четыре коэффициента, на основании которых была построена модель Спрингейта. В процессе тестирования модели Спрингейта на основании данных 40 компаний была достигнута 92,5% точность предсказания неплатежеспособности на год вперед.

Широко известна четырехфакторная модель, предложенная в 1997 году британским ученым Р. Таффлером на основе анализа ключевых измерений деятельности корпорации (таких как прибыльность, оборотный капитал, финансовый риск и ликвидность). Данная модель представлена в приложении З.

Однако необходимо отметить, что использование зарубежных моделей оценки вероятности банкротства имеет невысокую практическую значимость для российских организаций, так как не всегда дает достоверный результат, в силу того что модели строятся на основе дискриминантного анализа по статистическим данным корпораций отдельных стран, имеющих свои особенности рыночной экономики [108].

В последние несколько десятков лет в РФ также ведется активная разработка моделей оценки вероятности банкротства, среди которых наиболее известными являются модели: Г.В. Давыдова и А.Ю. Беликова, О.П. Зайцевой, А.Д. Шеремета и Р.С. Сайфуллина, В.В. Ковалева и О.Н. Волковой, Г.В Савицкой, В.И. Бариленко (с соавторами) и др.

В приложении К представлены отечественные модели оценки вероятности банкротства различных авторов.

В зарубежной практике также используется метод прогнозирования банкротства на основе прогнозной бухгалтерской (финансовой) отчетности. Суть данной методики анализа заключается в том, что на первоначальном этапе прогнозируются основные финансовые показатели деятельности, на основании которых далее дается оценка финансового состояния организации, ее финансовая устойчивость и ликвидность на предстоящие периоды. Достоинством указанного метода является высокая точность прогнозирования банкротства, однако использование данной методики затруднено ограничениями информационной базы, так как внутренняя отчетность организации недоступна внешним пользователям [110].

Полный и прямой перенос зарубежных методик прогнозирования вероятности банкротства в практику отечественного анализа представляется невозможным на сегодняшний день по следующим причинам: отсутствием учета многих факторов, которые оказывают влияние на финансовую устойчивость и платежеспособность организации, нестабильность и недостаточная проработанность нормативно-правовой базы процедур банкротства в России, отсутствие доступных статистических данных по несостоятельным организациям, степень информативности статистических данных, состав коэффициентов, на которых основаны модели и наконец неудовлетворительным качеством финансово-отчетной документации [115].

Исследование как зарубежных, так и отечественных методик оценки вероятности банкротства указывает, что они позволяют установить только факт вероятности банкротства организации, при этом разные методики могут давать прямо противоположные результаты. Следовательно, в современных реалиях отечественной экономики оценка вероятности банкротства по рассмотренным моделям не может выступать достаточным обоснованием для банкротства организации. Принятие таких управленческих решений должно быть основано на установлении факта кризисного финансового состояния организации, проведения углубленной комплексной оценки ее финансово-хозяйственной деятельности на основе использования информации бухгалтерского и управленческого учета.

Резюмируя все вышеизложенное можно сделать вывод о наличии большого количества методик, как отечественных авторов, так и зарубежных для оценки и прогнозирования банкротства.

1.4 Подходы к проведению оценки финансового состояния предприятия, находящегося в процедуре банкротства

Анализ финансового состояния организаций, находящихся в процедуре банкротства, является регламентированным, он является обязательным для ряда организаций, его цели и набор показателей, которые необходимо проанализировать достаточно жестко регламентированы соответствующими нормативно-правовыми актами. Согласно ФЗ «О несостоятельности (банкротстве)» № 127-ФЗ признаками банкротства организации является ее неспособность оплатить обязательные платежи и удовлетворить требования кредиторов по денежным обязательствам, если такие обязательства не исполнены в течении трех месяцев с даты, когда они должны быть исполнены. Данным же законом определено законодательно закрепленное понятие несостоятельности (банкротства) исследованное ранее. В соответствии с требованиями п. 2 ст. 29 рассматриваемого закона правила проверки наличием преднамеренного и фиктивного банкротства, а также проведения финансового анализа утверждаются Правительством РФ[4].

В соответствии с указанной статьей на сегодняшний день действуют следующие акты:

- Правила проведения арбитражным управляющим финансового анализа, утвержденные Постановлением Правительства РФ от 25 июня 2003 г. № 367 (далее «Правила»). Правила определяют принципы и условия проведения арбитражным управляющим финансового анализа, а также состав сведений, используемых арбитражным управляющим при его проведении [10].

- Постановление Правительства РФ «Об утверждении временных правил проверки арбитражным управляющим наличия признаков фиктивного и преднамеренного банкротства» от 27 декабря 2004 г. № 855 [11].

Для доказательства несостоятельности неплатежеспособного предприятия и возможности восстановления платежеспособности ликвидации причин неплатежеспособности следует провести комплексный экономический анализ финансового состояния.

Анализ финансового состояния должника в соответствии с указанными правилами включает ряд направлений представленных на рисунке 13.

Рисунок 13 – Направления анализа финансового состояния должника

В процессе анализа финансового состояния организации-должника, проводимого арбитражным управляющим, осуществляется проверка соответствия его деятельности требованиям законодательства. В случае выявления каких-либо нарушений, данная информация отражается в документе, содержащим результаты этого анализа.

Исследуем основные особенности анализа финансового состояния неплатежеспособных организаций. Согласно указанным ранее Правилам проведения арбитражным управляющим финансового анализа для оценки финансового состояния организаций, в отношении которых возбуждено дело о банкротстве, необходимо рассчитать коэффициенты, которые можно разделить на три группы, как представлено на рисунке 13.

Рисунок 13 – Коэффициенты финансового анализа

Для расчета этих показателей используются показатели, которые в большинстве случаев будут скорректированными с учетом особенностей анализа неплатежеспособной организации:

– скорректированные внеоборотные активы, представляющие собой сумму нематериальных активов (без учета стоимости организационных расходов и деловой репутации), основных средств (без учета капитальных затрат на арендованные основные средства), незавершенных капитальных вложений (без учета таких в арендованные основные средства), доходных вложений в материальные ценности, долгосрочных финансовых вложений и прочих внеоборотных активов;

– оборотные активы, представляющие собой стоимость запасов без учета товаров отгруженных, НДС по приобретенным материальным ценностям, долгосрочной дебиторской задолженности и ликвидных активов;

– ликвидные активы представляют собой сумму краткосрочной дебиторской задолженности и прочих оборотных активов;

– наиболее ликвидные оборотные активы, которые представляют собой сумму краткосрочных финансовых вложений и денежных средств;

– краткосрочная дебиторская задолженность включает стоимость товаров отгруженных и задолженность дебиторов, которая будет погашена в течении года после отчетной даты (без учета задолженности участников организации по вкладам);

– потенциальные оборотные активы к возврату представляют собой сумму дебиторской задолженности, выданных поручительств и гарантий, которые списаны в убытки;

– собственные средства представляют собой сумму капитала и резервов, резервов предстоящих расходов и доходов будущих периодов без учета капитальных затрат в арендованные основные средства, стоимости акций выкупленных у акционеров и задолженности участников по взносам в уставной капитал организации;

– текущие обязательства должника представляют собой сумму кредитов и займов, которые должны быть погашены в течение года после отчетной даты, кредиторской задолженности, задолженности участникам организации по выплате доходов и прочих краткосрочных обязательств;

– среднемесячная выручка представляет собой отношение выручки организации к количеству месяцев в периоде, при этом к расчету принимается как выручка в денежной форме, так и в форме взаимозачетов [38].

В таблице 9 представлены коэффициент которые необходимо проанализировать в процессе оценки финансового состояния организации-должника.

Таблица 9 – Коэффициенты анализа финансового состояния организации-должника

Продолжение таблицы 9

Анализ финансово-хозяйственной и инвестиционной деятельности организации-должника и оценка его положения на товарных и иных рынках включает в себя анализ внутренних и внешних условий деятельности организации и рынков, на которых данная деятельность осуществляется. В процессе анализа внешних условий деятельности организации анализируются общеэкономические условия, региональные и отраслевые особенности его функционирования: дается оценка влиянию государственной денежно-кредитной политики; исследуются особенности регулирования отрасли, в которой функционирует должник; определяется наличие сезонных факторов и оценивается их влияние на деятельность организации; исполнение государственного оборонного заказа; наличие мобилизационных мощностей; определяется наличие у организации имущества ограниченного оборота; ее географическое расположение налоговые и экономические условия региона ее функционирования; необходимость осуществления дорогостоящих природоохранных мероприятий; финансовое стимулирование и имеющиеся торговые ограничения.

В процессе анализа внутренних условий деятельности организации осуществляется анализ ее организационно-производственной структуры и экономической политики: анализируются основные направления деятельности, основные виды выпускаемой продукции, состав основного и вспомогательного производства, текущие и плановые объемы производства продукции, дается оценка уровня загрузки производственных мощностей, наличие у организации объектов непроизводственной сферы и расходы на их содержание, численность персонала, среднюю заработную платы работников, оценивается система внутреннего контроля и т.д.

В процессе анализа активов дается оценки эффективности их использования, определяются имеющиеся у организации резервы восстановления платежеспособности, анализируется ликвидность активов и степень их участия в обороте. В процессе анализа пассивов выявляются внутрихозяйственные резервы обеспечения восстановления платежеспособности за счет обязательств, которые могут быть прекращены либо оспорены, а также проведения реструктуризации [33].

В целом подводя итог всему вышеизложенному можно сделать вывод о том, что анализа деятельности неплатежеспособной организации характеризуется определенными особенностями и кроме стандартных показателей, оцениваемых в процессе анализа финансового состояния необходима, оценка достаточно специфических показателей. Кроме того основной целью такого анализа является поиск резервов восстановления платежеспособности организации. Проведенный по исследованной методике анализ организации-должника позволит определить определить реальные возможности улучшения положения и направления мероприятий по стабилизации финансовой ситуации.

Глава 2. Методические аспекты комплексной оценки предприятия, находящегося в процедуре банкротства

2.1 Проблемы оценки финансового состояния предприятия, находящегося в процедуре банкротства

Отечественные аналитические исследования в области несостоятельности (банкротств) можно разделить на две группы. Первая группа включает в себя работы, которые посвящены исследованию финансового состояния организации в условиях неплатежеспособности и оценки финансового анализа предлагаемого нормативно-правовыми актами. Во вторую группу включаются работы, посвященные методикам оценки вероятности банкротства. Невозможность однозначно применять зарубежные методики для оценки вероятности банкротства в условиях российской экономики привела к активной разработке отечественных методик.

Как самостоятельная проблема выявление признаков несостоятельности в России возникла в момент перехода на рыночные отношения, чему способствовало увеличение числа организаций обанкротившихся в 90-х годах прошлого столетия. В тот период особую актуальность приобрело определений условий, которые ведут к несостоятельности организации, а также распознавание ее на ранних стадиях. В итоге в отечественной практике финансового анализа появилось большое количество методик оценки вероятности банкротства, как отечественных, так и заимствованных за рубежом, представленные в таблице 10 [37].

В работе М.В. Ворониной представлен результаты применения указанных методик, дано их подробное описание, систематизация и критическая оценка. В указанном труде обоснован вывод о том, что ни один из ранее указанных количественных (формализованных) методов прогнозирования банкротства с теоретической позиции не является безупречным и не один не включен в нормативно-правовую базу. Все это создается на сегодняшний день предпосылки для совершенствования существующих методик, разработки новых методов оценки вероятности банкротства и их разумного сочетания.

Таблица 10 – Классификация методов прогнозирования банкротства

Применение качественных (неформализованных) методов характеризуется определенным субъективизмом, большое значение имеют знания, опыт, интуиция специалистов-аналитиков.

Обобщение практического опыта использования формализованных и неформализованных методов прогнозирования банкротства отечественных хозяйствующих субъектов позволяет сделать вывод о том, что использование только формализованных или только неформализованных методов может привести к «однобокости» использования полученной информации. Комбинирование же методов позволит взаимно компенсировать их слабые стороны. Результаты, полученные при помощи качественных методов, могут быть дополнены или сверены с результатами количественных методов, и наоборот.

Как показывает практика, необходима совокупность формализованных и неформализованных методов для прогнозирования банкротства предприятия, перспектив развития предприятия в рамках экономической диагностики, призванной с помощью совокупности методов и методик, а также их комбинации, распознавать проблемы и идентифицировать их.

Представленные в таблице 10 методики оценки вероятности банкротства не позволяют дать комплексную оценку финансового состояния организации при условии ее неплатежеспособности, не позволяют установить причины возникновения кризисных ситуаций, что в свою очередь не позволяет разработать мероприятия направленные на стабилизацию ситуации. Целью всех указанных методик является только получение однозначного ответа наступит ли банкротство и в какие сроки. При всем многообразии методик оценки вероятности наступления банкротства она не позволяют определить имеется ли у организации возможность восстановления платежеспособности и обосновать выбор процедуры банкротства. Применимость указанных методик в процессе разработки плана финансового оздоровления или внешнего управления весьма ограничена [35].

По мнению авторов данного исследования для комплексной оценки финансового состояния организации в условиях неплатежеспособности более рационально использовать методики, разработанные разными ведомствами в разное время. На сегодняшний день можно выделить четыре таких методики, представленных на рисунке 15.

Рисунок 15 – Методики комплексной оценки финансового состояния организации в условиях неплатежеспособности

Во всех указанных методиках оценка финансового состояния основывается в наибольшей степени на коэффициентном методе.

Таким образом, проблеме оценки финансового состояния несостоятельных организаций уделяется постоянное внимание, как на уровне государственных органов, так и учеными и практиками. Но все разработки ориентированы на действующее предприятие, осуществляющее хозяйственную деятельность. До настоящего времени отсутствуют особые методики проведения анализа в случае приостановления (прекращения) работы фирмы и начала ликвидационных процедур.

Тем ни менее такой анализ необходим для оценки работы арбитражного управляющего, для выявления признаков фиктивного и преднамеренного банкротства, для оценки эффективности и корректности проведения процедур банкротства.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.