или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

3.2 Анализ платежеспособности и финансовой устойчивости

Далее оценим ликвидность баланса ООО «Барлакский Бетонный Завод» в 2016-2018 г.г., тыс. руб., что представлено в таблице 18.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Таблица 18 – Анализ ликвидности баланса ООО «Барлакский Бетонный Завод» в 2016-2018 г.г., тыс. руб.

Особого внимания заслуживает последнее соотношение, которое носит регулирующий характер, но именно оно указывает на отсутствие в организации собственных оборотных средств, а следовательно, на невыполнение минимального требования финансовой устойчивости, при этом позитивно оценивается сокращение платежного недостатка с 265795 тыс. руб. до 231702 тыс. руб.Данные таблицы показывают, что на протяжении всего периода исследования баланс организации является абсолютно неликвидным, поскольку не выполняются требования по всем четырем соотношениям

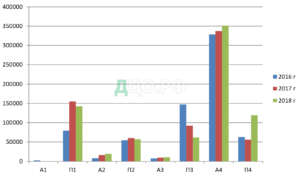

На рисунке 23 наглядно представлена динамика активов, сгруппированных по степени ликвидности и пассивов сгруппированных по срокам погашения.

Рисунок 23 – Динамика активов ООО «Барлакский Бетонный Завод», сгруппированных по степени ликвидности и пассивов сгруппированных по срокам погашения в 2016-2018 г.г., тыс. руб.

Таким образом данные рисунка подтверждают сделанные ранее выводы о абсолютной неликвидности баланса и показывают, что основным видом имущества являются внеоборотные активы, которые формируются не только счет собственных средств и долгосрочных обязательств, но и за счет наиболее срочных к погашению краткосрочных обязательств.

Далее в углубление оценим коэффициенты, характеризующие ликвидность и платежеспособность ООО «Барлакский Бетонный Завод» в 2016-2018 г.г.

Таблица 19 – Анализ коэффициентов ликвидности и платежеспособности ООО «Барлакский Бетонный Завод» в 2016-2018 г.г.

Из данных таблицы видно, что на протяжении всего периода исследования коэффициент абсолютной ликвидности равен нулю, что указывает на абсолютную неплатежеспособность организации. Сложившаяся ситуация является результатом отсутствия у организации денежных средств на дату составления отчетности. Более того необходимо отметить, что фактическое значение указанного коэффициента ниже рекомендуемого, которое составляет 0,2 пункта на протяжении всего анализируемого периода.

Коэффициент быстрой ликвидности в целом за анализируемый период увеличивается с 0,06 пунктов до 0,1, то есть на 0,04 пункта или более чем в 1,5 раза. Сложившаяся ситуация является результатом опережающего темпа роста суммы абсолютно ликвидных активов и быстро реализуемых активов по сравнению с темпом роста краткосрочных обязательств. Однако важно отметить, что на протяжении всего анализируемого периода фактическое значение указанного коэффициента существенно ниже рекомендуемого (0,6-0,8 пунктов), что также указывает на низкую платежеспособность организации.

Коэффициент текущей ликвидности также за анализируемый период демонстрирует тенденцию к росту с 0,12 пунктов до 0,15 пунктов, то есть на 0,03 пункта или 27,71%. Повышение коэффициента текущей ликвидности является результатом опережающего темпа роста текущих активов над темпом роста текущих пассивов. При этом очень важно отметить, что на протяжении всего периода исследования фактическое значение данного коэффициента значительно ниже оптимального (2 пункта) и существенно меньше единицы, то есть текущие активы организации не покрывают ее наиболее срочные обязательства. В целом такое низкое значение коэффициента текущей ликвидности указывает на очень низкую ликвидность организации.

Положительной оценки заслуживает повышение обеспеченности обязательств должника его активами, которая повысилась с 1,22 пунктов до 1,46 пунктов, то есть на 0,23 пункта или почти 20%. Повышение обеспеченности обязательств должника его активами оценивается позитивно и свидетельствует о росте активов приходящихся на рубль краткосрочных обязательств, является результатом опережающего темпа роста стоимости активов по сравнению с темпом роста текущих обязательств. При этом важно отметить, что основу имущества организации составляют труднореализуемые активы, а именно незавершенное строительство, поэтому говорить о реальном повышении платежеспособности проблематично.

Степень платежеспособности по текущим обязательствам за период исследования снижается, так в 2016 году она составляла чуть менее 19 месяцев, а в 2018 году составляет почти 28 месяцев.

То есть при имеющемся уровень выручки в 2018 году организации для погашения краткосрочных обязательств необходимо почти 2,5 года для погашения всей задолженности при условии получения всей выручки в форме денежных средств. Сложившаяся ситуация также указывает на крайнюю неплатежеспособность организации.

Данный вывод подтверждается и очень низким показателем текущей платежеспособности, который хоть и повышается за анализируемый период, но не превышает 0,1 пункта на протяжении 2016-2018 г.г., что указывает на практическую неплатежеспособность организации.

В целом по результатам анализа можно сделать вывод, что организация является не ликвидной и неплатежеспособной.

Далее в углубление анализа необходимо определить тип финансовой устойчивости ООО «Барлакский Бетонный Завод» в 2016-2018 г.г. (приложение Л).

Из данных таблицы видно, что на протяжении всего периода исследования организация с позиции финансовой устойчивости характеризуется кризисным финансовым состоянием. Так для формирования запасов и затрат организации не достаточно не только собственных оборотных активов, которых у организации нет на протяжении всего периода исследования, но и в целом совокупной величины нормальных источников формирования имущества.

Следовательно, часть медленно реализуемых активов организации формируется за счет наиболее срочной к погашению кредиторской задолженности.

На рисунке 24 наглядно продемонстрировано соотношение запасов и источников их финансирования.

Рисунок 24 – Соотношение запасов и затрат ООО «Барлакский Бетонный Завод» с источниками их формирования в 2016-2018 г.г., тыс. руб.

Таким образом, данные рисунка наглядно показывают, что все источники формирования запасов и затрат имеют отрицательное значение, что обусловлено преобладанием в имуществе внеоборотных активов, которые частично финансируются за счет кредиторской задолженности, что также указывает на кризисное положение организации.

Далее в углубление анализа оценим коэффициенты, характеризующие финансовую устойчивость ООО «Барлакский Бетонный Завод» в 2016-2018 г.г., расчет которых представлен в приложении М.

Как показывают расчеты, представленные в таблице, все показатели демонстрируют позитивную динамику, что позволяет сделать вывод о некотором улучшении ситуации, при этом фактические значения коэффициентов очень невысокие, что указывает на неудовлетворительную финансовую устойчивость.

Так коэффициент автономии за анализируемый период повышается с 0,18 пунктов до 0,31 пункта, то есть на 0,13 пунктов за 2016-2018 г.г. Сложившаяся ситуация указывает на повышение доли собственных средств в совокупной величине источников формирования имущества и является результатом роста скорректированного собственного капитала (с учетом доходов будущих периодов) опережающими темпами относительно роста совокупной величины источников формирования имущества.

Коэффициент финансовой зависимости организации за 2016-2018 г.г сокращается с 0,82 пунктов о 0,69 пунктов, то есть на 0,13 пунктов, что является результатом сокращения заемного капитала на фоне роста совокупной величины источников формирования имущества и указывает на снижение доли заемных источников финансирования.

Позитивной оценки заслуживает сокращение коэффициента финансового рычага с 4,49 пунктов до 2,19 пунктов, то есть более чем в два раза. Сложившаяся ситуация является итогом снижения заемного капитала на фоне роста собственного и указывает на снижение риска предоставления отсрочек платежа организации.

Как указывалось ранее на протяжении всего периода исследования и коэффициент обеспеченности оборотных активов собственными средствами и коэффициент обеспеченности запасов собственными оборотными средствами имеют отрицательные значения ввиду отсутствия у организации собственных оборотных средств.

Коэффициент собственных оборотных средств в совокупных активах по этой же причине на протяжении всего анализируемого периода является отрицательным.

Доля просроченной кредиторской задолженности в совокупных пассивах стабильно увеличивается с 3% в 2016 году до 11% в 2018 году, что также указывает на низкую платежеспособность организации.

В целом по результатам проведенного анализа можно говорит о низкой финансовой устойчивости организации на протяжении всего периода исследования.

На рисунке 25 представлена динамика ключевых коэффициентов, характеризующих финансовую устойчивость ООО «Барлакский Бетонный Завод» за 2016-2018 г.г.

Рисунок 25 – Динамика основных коэффициентов финансовой устойчивости ООО «Барлакский Бетонный Завод» за 2016-2018 г.г.

Таким образом, данные рисунка подтверждают все сделанные ранее выводы о существенном ухудшении финансовой устойчивости организации к концу анализируемого периода, что подтверждается негативной динамикой всех показателей.

Резюмируя все вышеизложенное можно сделать вывод, что исследуемая организация на протяжении всего периода исследования характеризуется кризисным финансовым состоянием, что подтверждается низким уровнем ликвидности и платежеспособности, невыполнением минимального требования финансовой устойчивости и отсутствием собственных оборотных средств, очень низкими коэффициентами финансовой устойчивости.

Таким образом, совокупность полученных в ходе финансового анализа выводов обосновывает целесообразность оценки вероятности банкротства организации.

3.3 Оценка ключевых показателей финансово-хозяйственной деятельности

На сегодняшней день разработано значительное количество методик, позволяющих оценить вероятность банкротства организации. Используя некоторые из них, оценим вероятность банкротства ООО «Барлакский Бетонный Завод» за 2016-2018 г.г., то есть за три года предшествующих его ликвидации.

На первом этапе оценим вероятность банкротства по четырехфакторной методике Альтмана разработанной для организаций, чьи акции не обращаются на рынке.

Таблица 20 – Оценка вероятности банкротства ООО «Барлакский Бетонный Завод» за 2016-2018 г.г. по четырехфакторной модели Э.Альтмана

Таким образом, на протяжении всего анализируемого периода организация характеризуется высокой вероятностью банкротства.

Далее оценим вероятность банкротства организации по пятифакторной модели Альмана.

Таблица 21 – Оценка вероятности банкротства ООО «Барлакский Бетонный Завод» за 2016-2018 г.г. по пятифакторной модели Э.Альтмана

Продолжение таблицы 21

Таким образом согласно данной методике вероятность банкротства организации также на протяжении всего периода исследования была высокой.

Далее в углубление анализа оценим вероятность банкротства ООО «Барлакский Бетонный Завод» за 2016-2018 г.г. используя модель Таффлера.

Таблица 22 – Оценка вероятности банкротства ООО «Барлакский Бетонный Завод» за 2016-2018 г.г. по модели Таффлера

На протяжении всего анализируемого периода вероятность банкротства по данной модели также является высокой.

Далее дадим оценку вероятности банкротства «Барлакский Бетонный Завод» за 2016-2018 г.г. используя модель Лиса.

Таблица 23 – Оценка вероятности банкротства ООО «Барлакский Бетонный Завод» за 2016-2018 г.г. по модели Лиса

Данная модель также указывает на высокую вероятность банкротства организации на протяжении всего исследования.

В таблице 24 представлена оценка вероятности банкротства ООО «Барлакский Бетонный Завод» по методике Спрингейта.

Таблица 24 – Оценка вероятности банкротства ООО «Барлакский Бетонный Завод» за 2016-2018 г.г. по модели Спрингейта

Таким образом, данная модель также показывает высокую вероятность банкротства организации на протяжении всего анализируемого периода.

Дадим оценку вероятности банкротства «Барлакский Бетонный Завод» за 2016-2018 г.г. основываясь на модели Т.В.Крамина и Д.В.Манушина.

Таблица 25 – Оценка вероятности банкротства ООО «Барлакский Бетонный Завод» за 2016-2018 г.г. по модели Т.В.Крамина и Д.В.Манушина

На следующем этапе оценим вероятность банкротства организации на основе модели, разработанной в ИГЭА (Давыдовой-Беликова), расчет которой представлен для ООО «Барлакский Бетонный Завод» за 2016-2018 г.г. в таблице 26.

Согласно данной модели, вероятность банкротства является очень высокой и составляет на протяжении всего периода исследования 90-100%%.

Таблица 26 – Оценка вероятности банкротства ООО «Барлакский Бетонный Завод» за 2016-2018 г.г. по модели ИГЭА (Давыдовой-Беликова)

Следующей моделью используемой для оценки вероятности банкротства ООО «Барлакский Бетонный Завод» за 2016-2018 г.г. будет модель О.П. Зайцевой.

Таблица 27 – Оценка вероятности банкротства ООО «Барлакский Бетонный Завод» за 2016-2018 г.г. по модели О.П. Зайцевой

Как показывают расчеты в 216 году Кфакт превышает Кнорматив, что указывает на высокую вероятность банкротства организации Начиная с 2017 году ситуация меняется и Кфакт меньше Кнорматив, что указывает на незначительный риск банкротства организации.

На заключительном этапе оценим вероятность банкротство организации используя методику известного российского экономиста О.П. Зайцевой, которая предлагает систему показателей, выраженную в процентах.

Таблица 28 – Оценка вероятности банкротства ООО «Барлакский Бетонный Завод» за 2016-2018 г.г. по модели О.П. Зайцевой

Таким образом, данные расчетов показывают, что на протяжении всего анализируемого периода вероятность банкротства организации является максимальной и составляет от 90 до 100%%.

Для наглядного представления о результатах оценки вероятности банкротства на основе различных моделей, систематизируем все в таблице 29.

Таблица 29 – Степень вероятности банкротства ООО «Барлакский Бетонный Завод» за 2016-2018 г.г.

Таким образом, по результатам проведенного анализа установлено, что практически все модели показывают высокую вероятность банкротства организации на протяжении всего периода исследования.

Заключение

В современных экономических условиях, характеризующихся нестабильностью и динамичностью, возрастает значение эффективного управления хозяйствующим субъектом. От качества принимаемых управленческих решений во многом зависит результативность хозяйственной деятельности. Одним из условий успешного функционирования организации в рыночной экономике является эффективное управление финансовыми ресурсами, вы основе которого лежит оценка и анализ. Современный руководитель крайне нуждается в аналитической информации по финансовому состоянию организации, являющейся исходным моментом для принятия необходимых управленческих решений.

Банкротство или несостоятельность должника – это его неспособность удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей в полном объеме. При этом такая неспособность должна быть признана арбитражным судом. При этом в экономической литературе чаще всего понятие «банкротство» и «несостоятельность» используются как синонимы, при том, что сущность их существенно различается. Классификация экономической несостоятельности может быть различной. Наиболее часто выделяют следующие виды: реальное, техническое и криминальное. Эффективное управление организацией позволяет ей избежать кризисных ситуаций, условием которого является регулярный мониторинг состояния организации.

На сегодняшний день разработано значительное количество методик анализа финансового состояния, которые отличаются количеством этапов, направлениями анализа, составом выделяемых этапов, количеством показателей, которые рекомендуется оценивать, составом этих показателей. При этом у всех методик можно выделить общие черты, например все без исключения авторы указывают на необходимость в рамках анализа финансового состояния оценивать ликвидность и платежеспособность организации, ее финансовую устойчивость и имущественное положение.

Результаты проведенного исследования позволяют утверждать, что для анализа финансового состояния более целесообразным будет подход, синтезирующий несколько из рассмотренных методик, что будет способствовать более полной оценке всех сторон деятельности организации. При этом необходимо обеспечить рациональность подхода, то есть достаточно оценивать лишь несколько наиболее ключевых показателей, характеризующих то или иное направление, что будет способствовать охвату вех сторон деятельности организации и не перегружённостью расчетов. Результаты такого анализа позволят разработать и обосновать наиболее экономически целесообразные и обоснованные управленческие решения.

На сегодняшний день выработано значительное количество методик для оценки вероятности банкротства, как отечественных авторов, так и зарубежных. Исследование как зарубежных, так и отечественных методик оценки вероятности банкротства указывает, что они позволяют установить только факт вероятности банкротства организации, при этом разные методики могут давать прямо противоположные результаты. Следовательно, в современных реалиях отечественной экономики оценка вероятности банкротства по рассмотренным моделям не может выступать достаточным обоснованием для банкротства организации. Принятие таких управленческих решений должно быть основано на установлении факта кризисного финансового состояния организации, проведения углубленной комплексной оценки ее финансово-хозяйственной деятельности на основе использования информации бухгалтерского и управленческого учета. Резюмируя все вышеизложенное, можно сделать вывод о наличии большого количества методик, как отечественных авторов, так и зарубежных для оценки и прогнозирования банкротства.

Проблеме оценки финансового состояния несостоятельных организаций уделяется постоянное внимание, как на уровне государственных органов, так и учеными и практиками. Но все разработки ориентированы на действующее предприятие, осуществляющее хозяйственную деятельность. До настоящего времени отсутствуют особые методики проведения анализа в случае приостановления (прекращения) работы фирмы и начала ликвидационных процедур. Тем ни менее такой анализ необходим для оценки работы арбитражного управляющего, для выявления признаков фиктивного и преднамеренного банкротства, для оценки эффективности проведения процедур банкротства.

По результатам проведенного анализа установлено следующее.

Имущество организации за анализируемый периоде демонстрирует стабильную тенденцию к увеличению на 10,7%. В целом стабильный рост имущества оценивается положительно и однозначно указывает на повышение имущественного потенциала организации. В наибольшей степени рост имущества обусловлен увеличением внеоборотных активов на 6,91%. Стабильную тенденцию к росту демонстрируют и оборотные активы в целом за период исследования на 14136 тыс. руб. или практически в два раза. Такое существенное увеличение оборотных активов оценивается положительно и указывает на повышение экономического потенциала организации.

Величина источников формирования имущества в организации представлена как собственными средствами, так и заемными, которые в свою очередь представлены долгосрочными и краткосрочными обязательствами. В наибольшей степени рост источников формирования имущества обусловлен увеличением краткосрочных обязательств на 119444 тыс. руб. или почти 66%. Такое значительное увеличение краткосрочных обязательств оценивается крайне негативно и указывает на снижение платежеспособности организации и повышение финансовой нестабильности. Положительной оценки заслуживает стабильное снижение долгосрочных обязательств организации почти на 60% в целом за 2016-2018 г.г. Столь значительное снижение долгосрочных обязательств свидетельствует о снижении зависимости организации от внешних долгосрочных источников. Положительно оценивается и рост собственного капитала на 3179 тыс. руб. или 21,03%. Стабильное повышение собственного капитала (на 1154 тыс. руб. или 7,63% в 2017 году и еще на 2025 тыс. руб. или 12,44% в 2018году) оценивается положительно и указывает на стремление руководства справится с кризисной ситуацией.

На протяжении всего периода исследования основным видом имущества организации являются внеоборотные активы, которые в наибольшей степени сформированы за счет незавершенного строительства. Так доля внеоборотных активов за 2016-2018 г.г. в организации снижается с 95,45% до 92,18%, что является результатом роста оборотных активов опережающими темпами относительно роста внеоборотных активов. В целом столь существенная доля внеоборотных активов указывает на очень тяжелую структуру имущества. Источники формирования имущества организации на протяжении всего периода исследования в наибольшей степени формируются за счет заемного капитала, доля которого снижается с 95,61% до 95,2%, что является результатом роста собственного капитала, опережающим темпами относительно роста заемного.

Выручка организации в целом за 2016-2018 г.г. увеличивается на 1870 тыс. руб. или 2,19%. При этом динамика выручки была нестабильной, так в 2017 году имело место снижение, а вот в 2018 году наблюдается увеличение на 7199 тыс. руб. или 9,01%. В целом увеличение выручки заслуживает положительной оценки и позволяет сделать вывод о увеличении объемов деятельности. Данный вывод подтверждается и динамикой себестоимости продаж, которая в целом сокращается чуть более чем на 30%. При этом динамика ее также характеризуется неоднозначностью, так фактические снижение имеет место в 2017 году почти на 60%, а вот в 2018 году наблюдается рост на 66,76%. В результате превышения себестоимости продаж над выручкой в 2016 году и в 2018 году деятельность организации характеризуется получением валового убытка, который равен убытку от продаж, так как управленческих и коммерческих расходов отдельными строками организация не показывает. В 2017 году ситуация немного стабилизируется и основная деятельность организации генерирует прибыль от продаж в сумме 615 тыс. руб. В целом по результатам анализ можно сделать вывод о неэффективной основной деятельности организации на протяжении всего анализируемого периода.

Прибыль до налогообложения в организации повышается с 851 тыс. руб. в 2016 году до 2154 тыс. руб. в 2018 году, то есть на 1303 тыс. руб. или более чем в 2,5 раза. Стабильное повышение прибыли до налогообложения оценивается позитивно и позволяет сделать вывод о повышении эффективности финансово-хозяйственной деятельности организации. Аналогичная динамика наблюдается по чистой прибыли, которая по итогам деятельности организации в 2018 году составила 2025 тыс. руб., что на 1174 тыс. руб. или почти в 2,4 раза больше чем в 2016 году. В целом стабильное получение чистой прибыли оценивается позитивно и позволяет сделать вывод о стремлении руководства к стабилизации деятельности организации.

практически все показатели рентабельности за анализируемый период повышаются, что позволяет сделать вывод и о повышении эффективности деятельности, и о повышении эффективности использования ресурсов.

Организация характеризуется очень низкой деловой активностью, что подтверждается очень медленной оборачиваемостью имущества, низкой фондоотдачей, медленной оборачиваемостью капитала. Так, например имущество организации совершает лишь четверть оборота за год, то есть полностью оборачивается оно раз в четыре года, что указывает на очень низкую эффективность его использования.

На протяжении всего периода исследования баланс организации является абсолютно неликвидным, поскольку не выполняются требования по всем четырем соотношениям Особого внимания заслуживает последнее соотношение, которое носит регулирующий характер, но именно оно указывает на отсутствие в организации собственных оборотных средств, а следовательно на невыполнение минимального требования финансовой устойчивости, при этом позитивно оценивается сокращение платежного недостатка с 265795 тыс. руб. до 231702 тыс. руб..

На протяжении всего периода исследования коэффициент абсолютной ликвидности равен нулю, что указывает на абсолютную неплатежеспособность организации. Сложившаяся ситуация является результатом отсутствия у организации денежных средств на дату составления отчетности. Более того необходимо отметить, что фактическое значение указанного коэффициента ниже рекомендуемого, которое составляет 0,2 пункта на протяжении всего анализируемого периода. Коэффициент быстрой ликвидности в целом за анализируемый период увеличивается с 0,06 пунктов до 0,1, то есть на 0,04 пункта или более чем в 1,5 раза. Сложившаяся ситуация является результатом опережающего темпа роста суммы абсолютно ликвидных активов и быстро реализуемых активов по сравнению с темпом роста краткосрочных обязательств. Однако важно отметить, что на протяжении всего анализируемого периода фактическое значение указанного коэффициента существенно ниже рекомендуемого (0,6-0,8 пунктов), что также указывает на низкую платежеспособность организации. Коэффициент текущей ликвидности также за анализируемый период демонстрирует тенденцию к росту с 0,12 пунктов до 0,15 пунктов, то есть на 0,03 пункта или 27,71%. Повышение коэффициента текущей ликвидности является результатом опережающего темпа роста текущих активов над темпом роста текущих пассивов. При этом очень важно отметить, что на протяжении всего периода исследования фактическое значение данного коэффициента значительно ниже оптимального (2 пункта) и существенно меньше единицы, то есть текущие активы организации не покрывают ее наиболее срочные обязательства. В целом такое низкое значение коэффициента текущей ликвидности указывает на очень низкую ликвидность организации. Положительной оценки заслуживает повышение обеспеченности обязательств должника его активами, которая повысилась с 1,22 пунктов до 1,46 пунктов, то есть на 0,23 пункта или почти 20%. Повышение обеспеченности обязательств должника его активами оценивается позитивно и свидетельствует о росте активов приходящихся на рубль краткосрочных обязательств, является результатом опережающего темпа роста стоимости активов по сравнению с темпом роста текущих обязательств. При этом важно отметить, что основу имущества организации составляют труднореализуемые активы, а именно незавершенное строительство, поэтому говорить о реальном повышении платежеспособности проблематично. Степень платежеспособности по текущим обязательствам за период исследования снижается, так в 2016 году она составляла чуть менее 19 месяцев, а в 2018 году составляет почти 28 месяцев. То есть при имеющемся уровень выручки в 2018 году организации для погашения краткосрочных обязательств необходимо почти 2,5 года для погашения всей задолженности при условии получения всей выручки в форме денежных средств. Сложившаяся ситуация также указывает на крайнюю неплатежеспособность организации. Данный вывод подтверждается и очень низким показателем текущей платежеспособности, который хоть и повышается за анализируемый период, но не превышает 0,1 пункта на протяжении 2016-2018 г.г., что указывает на практическую неплатежеспособность организации.

На протяжении всего периода исследования организация с позиции финансовой устойчивости характеризуется кризисным финансовым состоянием. Так для формирования запасов и затрат организации не достаточно не только собственных оборотных активов, которых у организации нет на протяжении всего периода исследования, но и в целом совокупной величины нормальных источников формирования имущества. Следовательно, част медленно реализуемых активов организации формируется за счет наиболее срочной к погашению кредиторской задолженности.

Все показатели, характеризующие финансовую устойчивость, демонстрируют позитивную динамику, что позволяет сделать вывод о некотором улучшении ситуации, при этом фактические значения коэффициентов очень невысокие, что указывает на неудовлетворительную финансовую устойчивость.

Резюмируя все вышеизложенное можно сделать вывод, что исследуемая организация на протяжении всего периода исследования характеризуется кризисным финансовым состоянием, что подтверждается низким уровнем ликвидности и платежеспособности, невыполнением минимального требования финансовой устойчивости и отсутствием собственных оборотных средств, очень низкими коэффициентами финансовой устойчивости. Все это предопределяет целесообразность оценки вероятности банкротства организации.

Таким образом, по результатам проведенного анализа установлено, что практически все модели показывают высокую вероятность банкротства организации на протяжении всего периода исследования.

Подводя итог всему вышеизложенному, можно сделать вывод, что если бы руководство организации регулярно проводило анализ финансового состояния и оценивало вероятность банкротства, то еще несколько лет назад были бы определены сигналы кризиса, что позволило бы избежать банкротства.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 №51-ФЗ (ред. от 03.08.2018, с изм. от 03.07.2019) (с изм. и доп., вступ. в силу с 01.06.2019)

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 №117-ФЗ (ред. от 03.07.2019)

- Уголовный кодекс Российской Федерации от 13.06.1996 №63-ФЗ (ред. от 17.06.2019) (с изм. и доп., вступ. в силу с 01.07.2019)

- О несостоятельности (банкротстве): фед. закон от 26.10.2002 № 127-ФЗ : [в ред. от 25.12.2018] // Доступ из СПС «Консультант Плюс»

- Об утверждении Методических рекомендаций по реформе предприятий (организаций): Приказ Минэкономики РФ от 01.10.1997 №118 // Доступ из СПС «Консультант Плюс»

- О формах бухгалтерской отчетности организаций: приказ Минфина России от 02.07.2010 №66н : [в ред. от 19.04.2019] // Доступ из СПС «Консультант Плюс»

- Об утверждении «Методических указаний по проведению анализа финансового состояния организаций: приказ ФСФО РФ от 23.01.2001 №16// Доступ из СПС «Консультант Плюс»

- Об организации проведения учета и анализа финансового состояния стратегических предприятий и организаций и их платежеспособности: постановление Правительства РФ от 21.12.2005 №792 [в ред. от 03.02.2007] // Доступ из СПС «Консультант Плюс»

- Об утверждении Методики проведения Федеральной налоговой службой учета и анализа финансового состояния и платежеспособности стратегических предприятий и организаций: приказ Минэкономразвития РФ от 21.04.2006 №104 [в ред. от 13.12.2011] // Доступ из СПС «Консультант Плюс»

- Об утверждении Правил проведения арбитражным управляющим финансового анализа: постановление Правительства РФ от 25.06.2003 №367 // Доступ из СПС «Консультант Плюс»

- Об утверждении Временных правил проверки арбитражным управляющим наличия признаков фиктивного и преднамеренного банкротства: постановление Правительства РФ от 27.12.2004 №855// Доступ из СПС «Консультант Плюс»

- О финансовом оздоровлении сельскохозяйственных товаропроизводителей (вместе с «Методикой расчета показателей финансового состояния сельскохозяйственных товаропроизводителей», «Требованиями к участнику программы финансового оздоровления сельскохозяйственных товаропроизводителей»): постановление Правительства РФ от 30.01.2003 №52 [в ред. от 27.11.2014] // Доступ из СПС «Консультант Плюс»

- Об утверждении Методики проведения анализа финансового состояния заинтересованного лица в целях установления угрозы возникновения признаков его несостоятельности (банкротства) в случае единовременной уплаты этим лицом налога: приказ Минэкономразвития РФ от 18.04.2011 №175 // Доступ из СПС «Консультант Плюс»

- Об утверждении Методических положений по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса: распоряжение ФУДН при Госкомимуществе РФ от 12.08.1994 №31-р [в ред. от 12.09.1994] // Доступ из СПС «Консультант Плюс»

- Аврашков Л.Я., Графова Г.Ф. К вопросу о формировании нормативной базы для оценки финансово-экономического состояния предприятия // Аудитор. 2012. №11. С. 61 — 69.

- Аврашков Л.Я., Графова Г.Ф., Графов А.В., Шахватова С.А. Критерии и показатели прогнозирования банкротства при осуществлении предпринимательской деятельности // Аудитор. 2017. №5. С. 38 — 44.

- Аврашков Л.Я., Графова Г.Ф., Шахватова С.А. О нормативных значениях коэффициентов при формировании рейтинговой оценки финансово-экономического состояния предприятия // Аудитор. 2015. №5. С. 40 — 51.

- Акатьева М.Д. Необходимое умение главного бухгалтера по оценке потенциальных рисков с теоретических и практических позиций // Бухгалтерский учет в издательстве и полиграфии. 2017. №4. С. 10 — 17.

- Актуальные проблемы института несостоятельности (банкротства): взгляд молодых ученых : сборник статей / МГУ имени М.В. Ломоносова ; под ред. С.А. Карелиной. — Москва : Юстицинформ, 2019. — 216 с.

- Акулова Н.Г., Ряховский Д.И. Проблемы качества финансового анализа в процедурах, применяемых в деле о банкротстве // Эффективное антикризисное управление. 2014. №6. С. 74 — 83.

- Анализ и диагностика финансово-хозяйственной деятельности предприятия (организации) : учебник / Ю.Г. Чернышева. — М. : ИНФРА-М, 2018. — 421 с.

- Анализ и диагностика финансово-хозяйственной деятельности предприятия: учебник / под ред. А.П. Гарнова. — М. : ИНФРА-М, 2018. — 366 с.

- Анализ и диагностика финансово-хозяйственной деятельности предприятия : учебник / А.Д. Шеремет. — 2-е изд., доп. — М. : ИНФРА-М, 2019. — 374 с.

- Анализ производственно-хозяйственной деятельности строительных организаций: учебник / В.М. Серов. — М. : ИНФРА-М, 2019. — 302 с.

- Анализ финансовой отчетности: Учебник / Под ред. М.А. Вахрушиной, Н.С. Пласковой. — М.: Вузовский учебник, 2019. — 367 с.

- Анализ финансово-хозяйственной деятельности : учебник / A.M. Фридман. — М. : РИОР : ИНФРА-М, 2019. — 264 с.

- Анализ финансово-хозяйственной деятельности коммерческих организаций : учеб. пособие / И.В. Кобелева, Н.С. Ивашина. — 2-е изд., перераб. и доп. — М. : ИНФРА-М, 2019. — 292 с.

- Анализ финансово-хозяйственной деятельности предприятия : учеб. пособие / М.В. Мельник, Е.Б. Герасимова. — 3-е изд., перераб. и доп. — М. : ИД «ФОРУМ» : ИНФРА-М, 2018. — 208 с.

- Анализ финансово-хозяйственной деятельности предприятия: Учебное пособие / Канке А.А., Кошевая И.П., — 2-е изд., испр. и доп. — М.:ИД ФОРУМ, НИЦ ИНФРА-М, 2017. — 288 с.

- Анализ финансово-хозяйственной деятельности. Практикум : учеб. пособие / О.В. Губина, В.Е. Губин. — 2-е изд., перераб. и доп. — М. : ИД «ФОРУМ» : ИНФРА-М, 2018. — 192 с.

- Анализ хозяйственной деятельности в промышленности: Учебник / Стражев В.И., Мигун О.Ф., Виногоров Г.Г., — 7-е изд., испр. — Мн.:Вышэйшая школа, 2018. — 527 с.

- Анализ хозяйственной деятельности предприятий АПК : учебник / Г.В. Савицкая. — 8-е изд., испр. — Москва : ИНФРА-М, 2020. — 519 с.

- Антикризисное бизнес-регулирование : монография. — 2-е изд., перераб. и доп./ под ред. проф. А. Н. Ряховской. — М.: Магистр: ИНФРА-М, 2019. — 304 с.

- Антикризисное управление : учеб. пособие / В.И. Орехов, К.В. Балдин, Т.Р. Орехова. — 2-е изд., испр. — Москва : ИНФРА-М, 2019. — 268 с.

- Антикризисное управление как основа формирования механизма устойчивого развития бизнеса : монография / под ред. А.Н. Ряховской, С.Е. Кована. — М. : ИНФРА-М, 2019. — 169 с.

- Антикризисное управление организацией : учебник / Г.Д. Антонов, О.П. Иванова, В.М. Тумин, В.А. Трифонов. — Москва : ИНФРА-М, 2020. — 143 с.

- Антикризисное управление: учеб. пособие/ В.М. Васин, B.C. Шутов. — М.: РИОР: ИНФРА-М, 2020. — 272 с.

- Антикризисное управление: Учебник / Под ред. Ларионов И.К. — М.:Дашков и К, 2017. — 380 с.

- Антикризисное управление: Учебник для бакалавров / Гореликов К.А. — М.:Дашков и К, 2017. — 216 с.

- Антикризисное управление: Учебное пособие / Васин С.М., Шутов В.С. — М.:ИЦ РИОР, НИЦ ИНФРА-М, 2017. — 272 с.

- Арженовский С.В., Бахтеев А.В., Слободян А.С. Логит-модели для оценки риска преднамеренного искажения финансовой отчетности российских банков // Международный бухгалтерский учет. 2019. №1. С. 24 — 37.

- Аудит и анализ при банкротстве: теория и практика: Монография/Чернова М. В. — М.: НИЦ ИНФРА-М, 2016. — 207 с.

- Банкротство и неплатежеспособность — самые актуальные темы сегодняшних споров [Интервью с М.Р. Уваевой] // Управление персоналом. 2016. №6. С. 57 — 61.

- Банкротство страховых организаций: Монография / Карелина С.А., Фролов И.В. — М.:Юстицинформ, 2018. — 128 с.

- Банкротство: учет, анализ, аудит: Практическое пособие / Кобозева Н.В. — М. : Магистр, НИЦ ИНФРА-М, 2018. — 208 с.

- Бобылева А.З. Проведение анализа финансового состояния должника в процедурах банкротства: проблемы и решения // Предпринимательское право. 2017. №3. С. 46 — 52.

- Бурсулая Т. Реальное, временное или преднамеренное… Какие задачи решает процедура банкротства предприятия и физического лица // Финансовая газета. 2018. №31. С. 10.

- Бухгалтерская финансовая отчетность: формирование и анализ показателей: учеб. пособие / С.В. Камысовская, Т.В. Захарова. — М. : ИНФРА-М, 2019. — 432 с.

- Бухгалтерский учет в условиях антикризисного управления / Керимов В.Э. — М.:Дашков и К, 2018. — 324 с.

- Витебская, Е.С. Экономика организации : учебное пособие / Е.С. Витебская. — Минск : РИПО, 2018. — 295 с.

- Грановская К. Доказательства вины директора при обвинении его в банкротстве компании // Трудовое право. 2018. №10. С. 49 — 60.

- Графов А.В., Юсупов А.В., Шахватова С.А., Михалев Д.Ю. К вопросу оценки финансового состояния предприятия // Аудитор. 2018. №11. С. 47 — 51.

- Гудкова О.Е. Обязательные платежи в процедурах банкротства // Арбитражный управляющий. 2019. №1. С. 18 — 20.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.