Оглавление

- Введение

- Глава 1.Теоретические основы управления формированием прибыли на предприятии

- 1.1 Экономическая сущность прибыли и ее виды

- 1.2 Формирование прибыли на предприятии

- 1.3 Порядок распределения прибыли

- Глава 2. Анализ формирования, распределения и использования прибыли в ООО Автоцентр «Би-Би»

- 2.1. Организационно-экономическая характеристика ООО Автоцентр «Би-Би»

- 2.2. Основные финансовые показатели, влияющие на финансовый результат в ООО Автоцентр «Би-Би»

- 2.3 Анализ формирования, распределения и использования прибыли в ООО Автоцентр «Би-Би»

- Глава 3 3. Разработка предложений по увеличению прибыли

- 3.1 Влияния использования прибыли на финансовое положение

- 3.2.Совершенствование управления прибылью в условиях рыночной экономики

- 3.3 Эффективность предложенных мероприятий

- Заключение

- Список литературы

Введение

Прибыль является основной целью, для многих коммерческих предприятий. Она показывает финансовый результат, отражающий эффективность производства, объем и качество произведенной продукции, уровень расходов и т.д. Возможность получения прибыли стимулирует предприятия к рисковому поведению, стремлению к инновациям, освоению новых материалов, продукции. Исходя из того, что прибыль является источником производственного, научно-технического и социального развития, ее отсутствие ставит предприятие в крайне сложное финансовое положение, не исключающее банкротство. Это говорит о том, что прибыль занимает важнейшее место в системе финансового управления предприятием.

В современном мире предприятиям необходимо изучать и использовать наиболее выгодные возможности, для перспективного роста прибыли. Сюда же можно отнести, выпуск разнообразной и конкурентной продукцию, имеющей спрос, моделировании ценовой политики, снижение всех видов затрат.

С переходом экономики государства на основы рыночного хозяйства, значение прибыли возросло. Акционерное, частное или другой формы собственности предприятие, при условии, что они получили финансовую самостоятельность и независимость, решают на какие цели и в каких размерах направлять прибыль, оставшуюся после уплаты налогов в бюджет и других обязательных платежей и отчислений.

Следовательно, одной из актуальных задач современного этапа является, овладение современными методами эффективного управления формированием, распределением и использованием прибыли предприятия. Повышается роль маркетинговых исследований, позволяющих изучать динамику потребностей на рынке товаров и услуг.

Наиболее эффективное управление формированием прибыли предусматривает построение на предприятии соответствующих организационно-методических систем обеспечения этого управления, знание основных механизмов формирования прибыли, использование современных методов ее анализа и планирования.

Грамотно выстроенный, механизм управления прибылью предприятия позволяет в полном объеме реализовать стоящие перед ним цели и задачи, а так же способствует результативному осуществлению функций этого управления. Одной из важных частей механизма управления формированием прибыли предприятия, являются системы и методы ее анализа. Анализ прибыли представляет собой процесс исследования условий и результатов ее формирования. Анализ выявляет тенденции изменения прибыли предприятия, оценивается степень достижения плановых показателей доходов и расходов, и резервы ее роста. Он является одним из ключевых элементов системы управления формированием прибыли и в связи с этим, выбранная тема выпускной квалификационной работы является достаточно актуальной.

Объектом исследования в выпускной квалификационной работе выступает ООО Автоцентр «Би-Би». Предприятие территориально расположено в городе Сосновый Бор.

Основными областями деятельности предприятия являются:

- Проведение ТО

- Диагностические процедуры, рекомендованные перед приобретением автомобиля

- Двигатель

- Коробка передач/сцепление

- Ходовая часть/подвеска

- Карданная передача/привод

- Тормозная система

- Система охлаждения

- Система выпуска газов

- Топливная система

- Рулевое управление

- Шиномонтаж

- Развал схождение

- Мойка кузова и составляющих (двигатель и ходовая)

Предметом исследования в выпускной квалификационной работе выступает система управления формированием прибыли.

Цель выпускной квалификационной работы – провести анализ формирования прибыли ООО Автоцентр «Би-Би».

Для достижения поставленной цели в выпускной квалификационной работе поставлены следующие задачи:

- дать понятие прибыли предприятия, выделить ее сущностные характеристики;

- показать высокую значимость и роль прибыли в системе финансового управления предприятия;

- выделить основные элементы системы управления формированием прибыли предприятия;

- изучить динамику показателей прибыли ООО Автоцентр «Би-Би».

- провести анализ показателей рентабельности ООО Автоцентр «Би-Би».

При проведении исследования изучены:

- законодательно-нормативная основа предпринимательской деятельности и формирования прибыли (ГК РФ, НК РФ);

- бухгалтерский баланс и отчет о прибылях и убытках ООО Автоцентр «Би-Би»;

- труды российских и зарубежных ученых экономистов (монографии, учебники, статьи из периодических изданий).

Данная работа состоит из введения, трех глав, заключения, списка использованных источников и приложений.

- В первой главе дан теоретический аспект выбранной темы, а именно: экономическое содержание прибыли как основного показателя финансово-хозяйственной деятельности предприятия; функции прибыли; факторы, влияющие на прибыль; процесс формирования и использования прибыли.

- Во второй главе рассматривается анализ формирования финансовых результатов на ООО Автоцентр «Би-Би», отслеживаются основные направления формирования выручки и затрат на производство и реализацию продукции на предприятии, проводится факторный анализ прибыли от реализации продукции. Данный анализ позволяет оценить финансово-хозяйственную деятельность предприятия, спланировать деятельность и дать рекомендации по увеличению прибыли.

- В третьей главе даны рекомендации по оптимизации затрат на производство и реализацию продукции, а также рассматриваются пути совершенствования и формирования прибыли.

В ходе работы раскрывается содержание многочисленных связей прибыли с процессами, которые происходят на микро и макро уровнях экономики. Они свидетельствуют о большой роли прибыли в развитии рыночного хозяйства. Важное место в работе занимает анализ рентабельности прибыли предприятия, в процессе которого определены отраслевые особенности в ее формировании.

Глава 1.Теоретические основы управления формированием прибыли на предприятии

1.1 Экономическая сущность прибыли и ее виды

Прибыль является основным источником финансирования расширенного воспроизводства, одним из главных источников доходов государственного бюджета. Правильное понимание экономической природы прибыли является основой для улучшения механизма практического использования этой категории в современных условиях. Управление прибылью предполагает знание факторов, влияющих на ее уровень и динамику. Многие оценочные экономические показатели, зависят от прибыли: производительность труда, все виды рентабельности, коэффициент чистого дохода, точка безубыточности и другие. Организации многих форм собственности, получив финансовую самостоятельность и независимость, сами решают на какие цели и в каких размерах направлять прибыль, оставшуюся после уплаты налогов в бюджет и других обязательных платежей и отчислений. Основной целью предпринимательской деятельности является получение прибыли [1, с. 32].

Споры о прибыли продолжаются до сегодняшнего дня. Дискуссии об экономической природе прибыли идут уже более трех веков, но теория прибыли до сих пор остается такой же, противоречивой. Это не может не сказаться на управлении экономикой.

Прибыль является одним из обобщающих оценочных показателей деятельности предприятий (организаций, учреждений). В современной экономической литературе есть несколько определений прибыли, схожих по своему смыслу:

- Прибыль — это реализованный чистый доход, созданный прибавочным трудом работников, а именно разница между выручкой и полной себестоимостью продукции, работ, услуг (по определению Титова В.И.) [4, с. 15].

- Прибыль — часть чистого дохода, который непосредственно получают субъекты хозяйствования после продажи продукции (по определению Савицкой Г.В.) [5, с. 9].

- Прибыль — это положительная разница между доходами принимаемыми как приращение совокупной стоимости оценки ее активов, сопровождающееся увеличением капитала собственников, и её расходами, понимаемыми как снижение совокупной стоимостной оценки активов, сопровождающиеся уменьшением капитала собственников, за исключением результатов операций, связанных с преднамеренным изменением этого капитала, т.е. — это разность между валовым доходом и издержками обращения (по определению Р. Пиндайк) [6, с. 14].

Исходя из данных , можно сказать, что прибыль определяется как разница между выручкой и затратами на производство и реализацию.

Прибыль — важнейшая категория рыночных отношений, ей присущи три функции:

- Экономического показателя, характеризующего финансовые результаты хозяйственной деятельности предприятия;

- Стимулирующей функции, проявляющейся в процессе её распределения и использования;

- Функция одного из основных источников формирования финансовых ресурсов предприятия.

Размер прибыли показывает стабильность и конкурентоспособность. Он является результатом использования всех ресурсных факторов, а так же может рассматриваться и как вознаграждение за предпринимательскую деятельность, за технические нововведения и умение рисковать в условиях неопределённости [2, с. 71].

В наши дни хозяйственная практика использует различные виды прибыли, например, маржинальная прибыль, экономическая, бухгалтерская, чистая, валовая и т.д.

Рассмотрим представленные виды прибыли:

- Валовая прибыль (формула1) — это разница между выручкой от продажи товаров, продукции, услуг и себестоимости этих продаж без пост янных управленческих и коммерческих расходов [2, с. 72].

Пв = Впр– С

Где:

Впр — выручка от продажи товаров, продукции, работ, услуг;

С — себестоимость проданных товаров, продукции, работ, услуг.

В предприятиях, базирующихся на торговле, валовая прибыль представляет собой разность между продажной и покупной стоимостью проданных товаров.

- Прибыль от продаж (формула 2) — это разница между выручкой от продаж, полной себестоимостью проданной продукции, коммерческими и управленческими расходами.

Ппр=Впр–С–Рк–Рупр

Где:

Рк — коммерческие расходы;

Рупр — управленческие расходы.

- Прибыль до налогообложения (формула 3) — прибыль, которая является финансовым результатом по всем видам деятельности организации и содержится в отчетах о прибылях и убытках.

Пдн=Ппр+ПРп – ПРу+Дуд+Пд–Пр

Где:

ПРп, ПРу — проценты к получению, проценты к уплате;

Дуд — доходы от участия в других организациях;

Пд, Пр — прочие доходы (проценты к получению, доходы от участия в других организациях, доходы от продажи основных средств и т.п.) и расходы (проценты к уплате, штрафы, неустойки, расходы на создание резервов и т.п.)

- Чистая прибыль (формула 4) — прибыль, остающаяся у предприятия, исчисляется как разница между балансовой прибылью и величиной уплаченных в бюджет налогов из прибыли.

Пч=Пдн+НА– НО–Нп

Где:

НА — отложенные налоговые активы;

НО — отложенные налоговые обязательства;

НП — текущий налог на прибыль (20%) [2, с. 75].

Прибыль делится на три основные функции:

1) Учетная.

Основным предназначением прибыли в условиях хозяйствования – является отражение эффективности производственно-сбытовой деятельности предприятия. Это говорит о том, что в величине прибыли должны находить отражение соответствия индивидуальных затрат предприятия, связанных с производством и реализацией своей продукции и выступающих в форме себестоимости, общественно необходимых затрат, косвенным выражением которых должна явиться цена изделия. Возрастание прибыли в условиях стабильности оптовых цен свидетельствуют о снижении индивидуальных затрат предприятия на производство и реализацию продукции.

2)Распределительная.

В настоящее время, происходит процесс повышения, значения прибыли как объекта распределения, созданного в сфере материального производства чистого дохода между предприятиями и государством, различными отраслями народного хозяйства и предприятиями одной отрасли, между сферой материального производства и непроизводственной сферой, между предприятиями и его работниками.

3) Стимулирующая.

Многие предприятия находятся в условиях перехода к рыночной экономике, это связано с повышением стимулирующей роли прибыли. Ее использование в качестве основного оценочного показателя способствует росту объема производства и реализации продукции, повышению его качества, улучшению использования имеющихся производственных ресурсов. В рассматриваемом случае, усиление прибыли обусловлено действующей системой распределения. В соответствии с ней, повышается заинтересованность предприятий в увеличении не только общей суммы прибыли, но и части, которая остается в распоряжении предприятия и используется в качестве главного источника средств, направляемых на производственное и социальное развитие, а также на материальное поощрение работников, в соответствии с качеством затраченного труда. Исходя из этого, решающую роль в стимулировании дальнейшего повышения эффективности производства, усиления материальной заинтересованности работников в достижении высоких результатов деятельности своего предприятия, играет прибыль [3, c. 76].

Последовательное усиление распределительной и стимулирующей роли прибыли связано с механизмом ее распределения, а так же ее совершенствованием. Но сама прибыль, не может рассматриваться в качестве единственного и универсального показателя эффективности производства. При условии, что темпы роста стоимостных показателей превышают темпы роста производства конкретных видов продукции в натуральном выражении, появится место в снижении эффективности использования производственных ресурсов в расчете на единицу его полезного эффекта.

То же место находит выражение и в повышении материалоемкости, трудоемкости, зарплатоемкости, фондоемкости и, в конечном счете, себестоимости единицы конкретных видов продукции в натуральных измерениях. Изменения объема и эффективности использования основных фондов и оборотных средств, отражается недостаточно полно, в величине и темпах роста прибыли.

Дополнительная прибыль может быть получена при увеличении объема производственных фондов и снижения эффективности их использования.

1.2 Формирование прибыли на предприятии

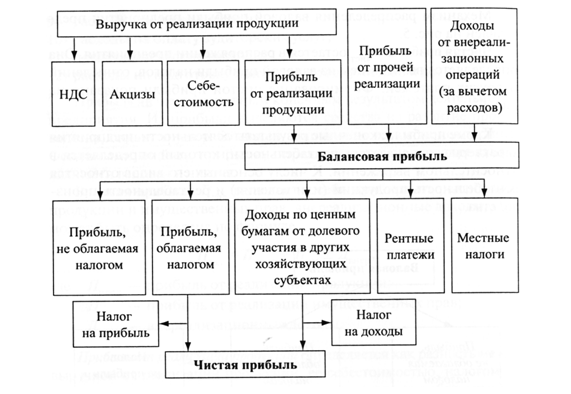

Прибыль на предприятии зависит не только от реализации продукции, но и от других видов деятельности, которые ее либо увеличивают, либо уменьшают. В связи с этим в теории и на практике выделяют так называемую «балансовую прибыль». Одним их главных элементов балансовой прибыли является прибыль от реализации продукции, выполнения работ или оказания услуг.

Балансовая прибыль (убыток) предприятия включает:

- Прибыль от продаж

- Результат от операций с имуществом и финансовой деятельности

- Результат от внереализационных операций.

Балансовая прибыль (формула 5):

Пб = ± Пр ± Ппр± Пво

Где:

- Пр — прибыль (убыток) от продаж или от реализации продукции, выполнения работ и услуг;

- Ппр — прибыль (убыток) от прочей реализации;

- Пво — доходы (убытки) от внереализационных операций.

Реализация выпускаемой продукции является основной частью прибыли предприятия, сумма находится под взаимодействием многочисленных факторов: изменения объема, ассортимента, качества, структуры произведенной и реализованной продукции, себестоимости отдельных изделий, уровня цен, эффективности использования производственных ресурсов. Кроме этого, на нее оказывают влияние соблюдение договорных обязательств, состояние расчетов между поставщиками и покупателями и др. Из прибыли производятся отчисления в бюджет, уплачиваются проценты по кредитам банка. Источники экономической прибыли следует видеть в эффективном использовании ресурсов, как людских, так и материальных.

Порядок формирования показателей прибыли можно увидеть на рисунке 1.

Рис.1 Порядок формирования показателей прибыли

Кроме балансовой, выделяется и валовая прибыль.

Валовая прибыль — часть валового дохода предприятия, эта прибыль остается у них после вычета всех обязательных расходов.

Валовая прибыль снижается на следующие виды доходов (прибыли):

- Доход от долевого участия в деятельности других предприятий;

- Доход от сдачи в аренду и других видов использования имущества, а также от посреднических операций и сделок;

- Доход юридических лиц по государственным облигациям и другим

- Государственным, ценным бумагам, а также доходы от оказания услуг по их размещению;

- Суммы прибыли, по которым установлены налоговые льготы.

После данных корректировок валовой прибыли остается налогооблагаемая прибыль, с ней уплачивается налог на прибыль. В странах с рыночной экономикой прибыль облагается налогом. Это дает понять, что на практике принято выделять налогооблагаемую прибыль, которая представляет собой валовую прибыль за вычетом отчислений в резервные фонды, доходов по видам деятельности, освобожденной от налогообложения, отчислений на капиталовложения.

Специальным расчетом определяется и налогооблагаемая прибыль. Она равна балансовой прибыли уменьшенной на сумму:

- отчислений в резервный фонд и другие аналогичные, их создание предусмотрено законодательством (до достижения размеров этих фондов не более 25% уставного фонда, но не свыше 50% прибыли, подлежащей налогообложению);

- рентных платежей в бюджет;

- доходов по ценным бумагам и от долевого участия в деятельности других предприятий;

- доходов от казино, видеосалонов и пр.;

- прибыли от отдельных банковских операций и сделок;

- курсовой разницы, она образуется в результате изменения показателей курса рубля по отношению к котируемым Центральным банком Российской Федерации иностранным валютам;

- прибыли от производства и реализации производственной

Одним из главных аспектов роста прибыли, зависящим от деятельности предприятий, является рост объема производимой продукции в соответствии с договорными условиями, а так же снижение ее себестоимости, повышение качества, улучшение ассортимента, повышение эффективности использования производственных фондов, рост производительности труда.

К не зависимым от деятельности организаций факторам, относят изменения государственных регулируемых цен на реализуемую продукцию, влияние природных, географических, транспортных и технических условий на производство и реализацию продукции и др.

Все это дает понять и доказывает, что предприятия на промышленном производстве получают подавляющую часть валовой прибыли (95-97%) от продажи товарной продукции, этой части прибыли должно быть уделено главное внимание.

Отмеченные выше факторы, зависящие и не зависящие от деятельности предприятия, воздействуют главным образом на прибыль от продажи продукции. [3, с. 105]

В общем виде прибыль (profit, Р) фирмы определяется как разность между совокупной выручкой (TR — Total Revenue) и совокупными издержками (ТС — Total Cost) за определенный период времени (формула 6):

Р = TR- ТС1

Разнице между выручкой и внешними издержками равна бухгалтерская прибыль. Она не учитывает внутренние, или неявные, издержки. Издержки делятся на 2 вида: внешние (явные) и внутренние (неявные). К внешним издержкам относят платежи внешним (по отношению к данной фирме) поставщикам. Вычтя из совокупной выручки внешние издержки, мы получаем бухгалтерскую прибыль. Внутренними издержками являются доходы, не полученные от использования на стороне ресурсов, принадлежащих самому предпринимателю, фирме. Вычитая внутренние издержки из бухгалтерской прибыли, мы получим экономическую прибыль.

1.3 Порядок распределения прибыли

Порядком направления, определяемым законодательством, называют распределением прибыли. При росте общественного производства прибыли, методы использования всегда видоизменяются и развиваются. Многие этапы участвующие во взаимоотношениях между бюджетом и предприятием, способны порождать новые формы и методы этого использования.

Так же прибыль на предприятии подлежит к распределению после уплаты налогов и выплаты дивидендов. Из нее берется налог в местный бюджет и конечно же взыскиваются экономические санкции. Использование прибыли на предприятии, зависит от многих факторов.

Во времена технического перевооружения и модернизации производства, освоение новых видов продукции и новых технологий предприятие крайне нуждается в финансовых ресурсах, и предоставить их должны в первую очередь собственники [2, с. 88].

Но это не означает, что они должны отказаться от своих ожиданий и не получать доход на вложенный капитал.

Использование прибыли, остающейся в распоряжении предприятия, регламентируется внутренними документами предприятия, как правило, в учетной политике. Некоторые аспекты распределительного процесса фиксируются в уставе предприятия.

При реинвестировании прибыли, каждая новая сумма добавляется к уже отраженной в балансе, т.е. происходит накопление нераспределенной прибыли.

В сторону ее увеличения происходят изменения переменной части собственного капитала. Если в отчетном году получен убыток, его сумма будет вычитаться из величины, ранее накопленной нераспределенной прибылью. В случае если размер убытка превышает сумму реинвестированной ранее прибыли, превышение убытка отражается по той же самой статье (накопленная прибыль), но с отрицательным знаком.

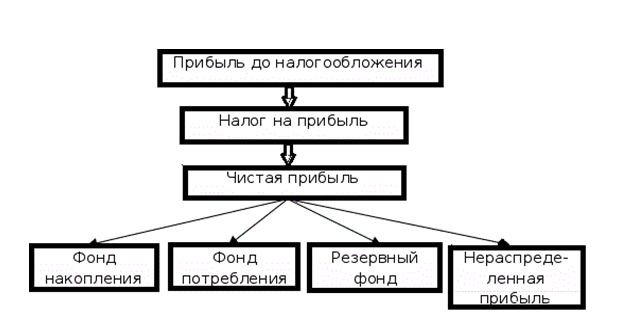

Схема распределения и использования прибыли предприятия приведена на рисунке 2.

Рис.2 Схема распределения и использования прибыли предприятия

При распределении и использовании прибыли, соблюдаются основы трех принципов:

- обеспечение материальной заинтересованности работников в достижении наивысших результатов при наименьших затратах;

- накопление собственного капитала;

- выполнение обязательств перед государственным бюджетом.

Сумму прибыли, подлежащей налогообложению можно направить в резервный фонд, но не более 50% . Средства данного фонда имеют целевое назначение для покрытия непредвиденных потерь, компенсации риска, других расходов, которые возникают в процессе хозяйственной деятельности и при распределении прибыли в различные фонды предприятия. Значение резервного фонда, должно определять возможности выплаты дивидендов по акциям в случае недостатка суммы чистой прибыли.

Для дивидендов, на которых полностью отражаются колебания прибыли, характерна неустойчивость. В случае, когда акции акционеров общества котируются на фондовой бирже, одним из важнейших ограничителей распределения прибыли становится их курс. Существенные изменения в размерах выплаченных дивидендов немедленно отражаются на курсе акций [3, с. 109].

Говорить об устойчивости финансовой направленности средств на развитие предприятия можно при условии, что суммы уставного капитала и фонда накопления превышают величину полученной прибыли.

Предприятие снижает темпы экономического роста, направляя значительную долю чистой прибыли на текущие потребности, это ограничивает возможности будущего потребления. Направленная прибыль на капиталовложения, способствует ускорению экономического роста, тем самым расширяются возможности будущего потребления.

Средства, направленные предприятием на производственное развитие и на потребительские нужды, четко разграничивают назначения в фондах. В этой связи образуются две самостоятельные группы фондов: фонды накопления и фонды потребления.

- Фонды накопления объединяют ту часть прибыли, остающейся в распоряжении предприятия, которая направлена на строительство и приобретение основных фондов, т.е. на создание нового имущества предприятия.

- Средства фондов потребления предназначены для финансирования расходов на социальные нужды и материальное стимулирование коллектива предприятия. За счет средств фондов, работникам выплачиваются, премии не связанные с производственными результатами, различного вида поощрения, социальные и компенсационные выплаты, материальная помощь, лечение и отдых, приобретение медикаментов [1, с. 122].

Исходя из данных, следует вывод, что прибыль это денежное выражение основной части денежных накоплений, создаваемых предприятиями любой формы собственности. Прибыль до налогообложения служит базой расчетов – она есть основной финансовый показатель производственно-хозяйственной деятельности предприятия. В соответствии с законодательством и учредительными документами, из прибыли остающейся в распоряжении предприятия, предприятие может создавать фонд накопления, фонд потребления, резервный фонд и другие специальные фонды и резервы.

Распределение чистой прибыли предприятия (формула 7):

ЧП = РФ + ФН + ФП

Где:

- ЧП – чистая прибыль,

- РФ – резервный фонд,

- ФН – фонд накопления,

- ФП – фонд потребления.

В уставе предприятия фиксируется порядок распределения и использования прибыли на предприятии и определяется положение, которое разрабатывается соответствующими подразделениями экономических служб и утверждается руководящим органом предприятия.

На практике затраты промышленных предприятий, собственно как и в теории, принято разделять на постоянные и переменные — не зависящие и зависящие от количества выпущенной продукции или предоставленных потребителю услуг.

Тут же следует выделить тот факт, что в условиях реального производства многие затраты носят условно постоянный или условно переменный характер. Это говорит о том, что затраты остаются постоянными при значительном изменении объемов производства или в малом интервале изменения объемов.

Таким же схожим подходом к классификации затрат является разделение их, на 2 категории, прямые и косвенные. В классификации затрат отечественной практики, этот подход иногда смешивают с разделением затрат на общие и одноэлементные, которые рассматриваются в не много других случаях.

В теоретическом случае прямыми затратами обычно считают все затраты, которые можно однозначно, без какого-либо пересчета связать с производством или сбытом определенного вида продукции. Во-первых, это затраты на материалы, которые становятся частью готовой продукции данного вида, затраты на оплату труда сотрудников, занятых в процессе производства данного вида продукции, и другие непосредственные производственные затраты. Во-вторых, прямыми затратами могут являться затраты на рекламу, если известно, что они были произведены для стимуляции сбыта конкретного вида продукции. Даже затраты на телефонные переговоры и служебные командировки являются прямыми, если доподлинно известно, что их необходимость возникла в процессе производства и сбыта одного определенного вида продукции [3, с. 108].

Затраты, связанные с производством и сбытом нескольких видов продукции, принято считать косвенными. К ним можно отнести затраты на материалы, необходимые для общего производственного процесса, амортизация зданий и оборудования, используемого для производства различных видов продукции, затраты обслуживающих производств и управленческие затраты. Исходя из этого их можно разнести по видам выпускаемой продукции лишь путем пересчета пропорционально какому-либо параметру (объему производства видов продукции, затратам на материал, их рыночной цене и т.д.).

Учитывая перечисленные части теории, при разделении на прямые и косвенные, никоим образом не учитывается характер затрат, а учитывается лишь возможность либо их прямого включения в стоимость видов продукции, либо косвенного включения посредством пропорционального деления. Это говорит о том, что разделение затрат на прямые и косвенные — это разделение по способу включения в себестоимость видов продукции.