Глава 3. Формирование эффективной системы управления дебиторской задолженностью ООО «Стройторг»

3.1. Мероприятия по повышению эффективности управления дебиторской и кредиторской задолженностью

В данной работе была проанализирована дебиторская задолженность предприятия. Проведенный анализ способствовал определению ряда проблем в этой сфере работы предприятия. Сложности по управлению дебиторским долговым обязательством, встречающиеся в деятельности ООО «Стройторг», можно сказать носят общепринятый характер:

— отсутствует необходимый объем достоверных данных, который напрямую связан с выплатами по долгам покупателей и заказчиков;

— не сформирована регламентированная программа по работе с просроченной дебиторской задолженностью;

— не хватает сведений о повышении уровня издержек, взаимосвязанного с увеличением величины дебиторского долга и со сроком его оборачиваемости;

— нет оценки кредитной способности покупателей и заказчиков, отсутствует действенный механизм коммерческого кредитования на предприятии.

Так, основной целью кредитной политики ООО «Стройторг» выступает усиление и рост продуктивности инвестирования активов в дебиторскую задолженность, повышение показателей сбыта и доходу, включая отдачу вложенных средств.

В кредитной политике ООО «Стройторг» важно определить задачи, решение которых позволит достичь целевых значений, таких как:

— выход на новые строительные рынки сбыта, новые строительные объекты;

— рост доли рынка;

— формирование имиджа компании в глазах заказчиков;

— снижение стоимости кредитных ресурсов.

Так каждая задача, сформулированная выше, должна иметь сроки выполнения и количественное измерение.

О.П. Пахоменко предложил разработать алгоритм оценки покупателей и заказчиков, позволяющих провести дифференциацию условий коммерческого кредитования клиентов, но при этом избежать злоупотреблений со стороны менеджеров отдела продаж [33].

Разработка алгоритма дифференциации условий предоставления отсрочки платежа выполняется в результате реализации следующих этапов.

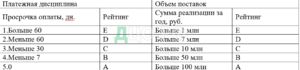

- Отбор показателей, позволяющих провести оценку кредитоспособности контрагента (прибыльность бизнеса, своевременность погашения отсрочек платежа, ликвидность и платежеспособность, финансовая устойчивость, размер чистых оборотных активов и т. д.).

- Выявление принципов присвоения кредитных рейтингов клиентам строительного предприятия ООО «Стройторг». Рейтинг необходимо пересматривать раз в месяц.

- Формирование для каждого кредитного рейтинга ряда кредитных условий, таких как: цена, время отсрочки платежа, максимального размера коммерческого кредита; системы скидок и штрафов.

Важными характеристиками оценки кредитоспособности клиентов ООО «Стройторг» являются показатели, представленные в таблице 12

Таблица 12

Первостепенно клиентом присваиваются ранги исходя из их платежной дисциплины, так те, кто получил рейтинг «D» или «E» к ранжированию по объему продаж не допускаются. Для клиентов с рейтингами «А», «В» и «С», формируются следующие рекомендованные условия работы:

— для компании с рейтингом «С»: работа строится только на основе залога;

— для компаний с рейтингом «B»: важно прописать в договоре системы штрафов и пеней и их строгое исполнение;

— для компаний с рейтингом «А»: возможна отсрочка оплаты без применения санкций со стороны компании.

При формировании регламента управления дебиторской задолженности ООО «Стройторг» важно закрепить должностные обязанности, которые представлены в таблице 13

Таблица 13. Регламент управления задолженностью в ООО «Стройторг»

Итак, представленные рекомендации будут полезны для повышения эффективности управления дебиторской задолженностью ООО «Стройторг». Однако, рассмотренные подходы ориентируются в большей степени на реализацию тактических решений в области управления дебиторской задолженностью. Данные направления возможно реализовать, не строя сложные учетные системы. Первостепенно решить стратегические вопросы управления дебиторской задолженностью, которые заключаются в разработки и формализации трех блоков: процедура предоставления кредита (отсрочки платежа); методы мониторинга просроченной дебиторской задолженности и оценка ее влияния на финансовые результаты и эффективность работы строительного предприятия. Только после этого управление дебиторской задолженностью будет носить целенаправленный и системный характер.

Для эффективного управления дебиторской задолженностью ООО «Стройторг» можно разработать кредитную политику и использование рефинансирования счетов дебиторов, что представлено в таблице 14

Таблица 14

Изменение кредитной политики ООО «Стройторг»

Эффективность предложенных мероприятий по оптимизации системы управления дебиторской и кредиторской задолженностями ООО «Стройторг» будет заключаться в повышение эффективности управления дебиторской задолженностью, а, следовательно, и повышении финансовой устойчивости и ликвидности, дохода, поддержание жизнеспособности организации в прогнозном периоде.

Для сокращения дебиторской задолженности и ее доли в составе текущих активов предприятию необходимо придерживаться отношений с оптимальными и надежными партнерами по бизнесу, а также разработать приемлемую схему для взаимодействий с ними, чтобы оценить:

– деловую репутацию возможных партнеров бизнеса;

– масштаб деятельности этих партнеров;

– рискованность бизнеса и его финансовую прочность;

– финансовое благосостояние учредителей по отчётности;

– задолженность будущих партнеров бизнеса;

– последствия замены учредителей

При принятии руководством ООО «Стройторг» решения о формировании более льготной умеренной кредитной политики в результате сокращения периода кредита, предоставления скидок покупателям и заказчикам за своевременную оплату счетов, формирование регламента управления задолженностью и стандартов оценки кредитоспособности клиентов, а также переход к менее лояльным методам работы по взиманию просроченной задолженности. Реализация данных мер позволит увеличить объем строительных услуг, а, следовательно, и выручку. Таким образом, применение на практике более льготной кредитной политики стимулирует реализацию услуг и рост их объема.

Для анализа и возврата дебиторской задолженности ООО «Стройторг» необходимы следующие данные:

– перечень позиций дебиторской задолженности;

– перечень потенциальных и фактических дебиторов;

– кредитная история покупателей.

Особое внимание стоит обратить на ведение кредитной истории каждого покупателя. Такую информацию следует включить в систему анализа управленческой отчетности. Важно составить список покупателей по объему их покупок.

Политика кредитного контроля в организации должна быть похожей на систему управления запасами: следует сосредоточиться на наиболее платежеспособных покупателях, на которых приходится подавляющий удельный вес реализованной продукции.

Необходимо установить на предприятии процедуры инкассации по каждому из таких счетов. После утверждения руководством этих процедур главной задачей экономических служб организации становится работа в определенных этим документом пределах.

Подразделения предприятия ООО «Стройторг» должны ежемесячно составлять соответствующий отчет, по которому руководство могло бы контролировать ситуацию по возврату дебиторской задолженности. Дебиторов, не возвращающих долги, следует выделить в отчете как кандидатов на прекращение кредитования.

Полезным инструментом контроля является анализ коэффициента инкассации дебиторской задолженности. Этот коэффициент отражает средний срок дебиторской задолженности в днях за год. В общем, если средний срок возврата дебиторской задолженности не превышает месячный срок, это означает: контроль за дебиторами налажен хорошо. Если этот показатель превышает квартальный срок, следовательно, контроль осуществляется недостаточно эффективно.

Коэффициент инкассации и анализ сроков дебиторской задолженности являются необходимыми инструментами, однако они позволяют проанализировать лишь прошлые периоды. При прогнозировании поведения должников в будущем аналитическая работа составляет основу кредитных решений и требует обоснованных предположений.

Необходимо обратить внимание на часть крупнейших дебиторских счетов, особенно на те, которые могут быть рискованными. Для оценки риска деловых отношений целесообразно знать историю расчетов того или иного покупателя.

Невозможно спрогнозировать движение денежных средств покупателя в будущем, но пересмотрев отношения с ним за несколько предыдущих месяцев, можно представить уровень рискованности будущих сделок.

Целесообразно с точки зрения долгосрочной перспективы проводить анализ кредитных решений как будущих, так и текущих денежных потоков.

Рациональной является разработка гибкой системы договорной политики, предполагающей контролировать дебиторскую задолженность с самого начала этого процесса.

Учитывая, что практика хозяйствования свидетельствует о систематическом невыполнении договоров, игнорировании договорных условий, вследствие чего чаще всего потери несут организации, при заключении сделок особое внимание необходимо уделять существенным условиям. В общем понимании – это предмет и цена договора. Особенностью договора как документа является отсутствие его отражения на балансовых счетах бухгалтерского учета. В то же время он выступает источником прав и обязательств, а информация о совокупном размере таких прав и обязательств может быть полезной для принятия соответствующих управленческих решений при анализе и контроле дебиторской задолженности (рис. 3.1).

Таким образом, результаты анализа договорных прав и обязательств нужно учитывать при: контроле дебиторской задолженности, когда определяется кредитоспособность партнера; прогнозировании денежных потоков на собственном предприятии.

Наиболее рационально было бы реализовывать продукцию только на условиях полной предоплаты, но такая система взаимоотношений с покупателями ограничивает возможности предприятия, так что для развития бизнеса приходится соглашаться на определенный кредитный риск.

Частичную предоплату целесообразно предлагать новым покупателям, которые еще не имеют кредитной истории.

Рисунок 12 — Финансовый анализ в процессе формирования решения относительно предоставления коммерческого кредита

От «ненадежных покупателей» можно требовать банковских гарантий, а остальным за своевременные или досрочные расчеты можно предложить скидки. С помощью скидок можно ускорить расчеты, развивать собственный бизнес и совмещать кредитную политику с маркетинговыми мероприятиями.

Бизнес ООО «Стройторг» является сезонным или если предприятие работает нестабильно, можно предложить покупателям скидки в течение «спада» производственной деятельности. Незначительное снижение прибыли будет оправданным, если такими мерами удастся стабилизировать движение денежных средств за год в целом.

На предприятии должна быть разработана обоснованная, четко отлаженная кредитная политика, регулирующая взаимоотношения контрагентов. Это обусловлено тем, что в настоящее время большинство экономических субъектов пользуются отсрочкой платежа.

Поступление денежных средств непосредственно связано с объемом строительных работ и услуг, а поэтому важным является налаживание четкого контроля за покупателями, приобретающими ее с отсрочкой. Такой контроль должен носить системный характер и обеспечивать реализацию политики товарной инкассации задолженности дебиторов, введение в соответствующие регламентные правила порядка предоставления кредитов, учетных процессов контроля их возврата.

ООО «Стройторг» необходимо определить оптимальный размер кредита, предоставляемого покупателям, разработав меры по кредитованию, наиболее благоприятные как для контрагентов, так и для обеспечения оптимизации собственного риска. Разработка таких мероприятий должна быть согласована с системой собственных расчетных отношений с поставщиками. Должно быть согласование с операционными и финансовыми затратами, уровнем оборачиваемости собственных активов.

При разработке кредитной политики необходимо учитывать стратегию относительно увеличения в перспективе объемов реализации, достижения максимальной величины прибыли с каждой единицы товара при оптимальном объеме реализации продукции, ускорения оборачиваемости оборотных средств.

Разработка кредитной политики должна учитывать сегменты рынка, круг покупателей, уровень рыночной конкуренции, ценовую политику, систему санкционирования и стимулирования, риски невозврата с целью устранения безнадежной дебиторской задолженности. Целесообразным является учет кредитной истории, то есть типа покупателей, посредников, соблюдение покупателями платежной дисциплины.

При разработке кредитной политики необходимо учитывать динамичность производства предприятий, которым предоставляется кредит, сезонность выпуска продукции, продолжительность операционного цикла.

Некоторые экономисты-аналитики предлагают для контроля состояния расчетов разрабатывать бюджеты дебиторской задолженности, разграничивая контрагентов, направления деятельности организаций. Это позволит прогнозировать уровень дебиторской задолженности с возможной корректировкой ее. При разработке бюджета дебиторской задолженности должны учитываться последствия ее сверхнормативной величины. В частности, сверхсрочная дебиторская задолженность ведет к дефициту денежных средств, просроченной кредиторской задолженности, недостаче производственных запасов, увеличению потребностей в заемных средствах. Все это в конечном результате приведет к снижению выручки от реализации продукции, увеличению ее себестоимости и, как конечный результат, снижению прибыли, возможных угроз банкротства.

Анализ состояния дебиторской задолженности предприятий свидетельствует, что ее уменьшение, в противовес кредиторской, может состояться по причине ухудшения отношений с контрагентами, уменьшения количества потребителей продукции, а ее увеличение – следствием неплатежеспособности потребителей.

Следовательно, эффективный контроль дебиторской задолженности является жизненной необходимостью ООО «Стройторг» необходимы, поскольку уровень дебиторской задолженности непосредственно влияет на поступление денежных средств. Эффективный процесс возврата дебиторской задолженности следует формализовать. Благодаря гибкой ценовой политике и скидкам можно максимизировать долгосрочные доходы покупателей.

Планируя мероприятия для пополнения оборотных средств, как правило, имеют в виду сокращение товарных запасов или возврата просроченной дебиторской задолженности. Если же предприятие «балансирует на грани банкротства» из-за нехватки денежных средств, возможно, придется продавать активы, которые используются неэффективно или не используются в основной деятельности. Положительными последствиями такого шага является поступление «живых» денег, а также сокращение потребности в денежных средствах.

У ООО «Стройторг» есть ресурсы, необходимые для детального анализа активов с точки зрения денежных потоков. Специально назначенная группа экспертов должна пересмотреть баланс, отчет о финансовых результатах, а также отчет о движении денежных средств и определить активы, которые потребляют больше средств, чем «зарабатывают».

Способом максимизации результата хозяйствования и обеспечения положительного денежного потока является анализ состояния расчетов организаций с контрагентами.

Важным фактором бесперебойной и стабильной работы экономических субъектов является наличие достаточного количества денежных средств для финансирования деятельности, поэтому особенно актуальным и важным является контроль состояния расчетов. Ведущее место при организации этой работы занимает учетно-аналитическая информация, особенно о дебиторской задолженности. Это позволит оценить организацию финансового контроля на предприятии и принимать обоснованные управленческие решения.

Контроль дебиторской задолженности является жизненно необходимым, поскольку ее уровень непосредственно влияет на поступление денежных средств.

Изменения в управлении дебиторской и кредиторской задолженностями ООО «Стройторг» повлечет за собой определенный эффект, так как повысится эффективность расчетной дисциплины, финансовая устойчивость, платежеспособность и ликвидность организации, что будет способствовать поддержанию стабильного функционирования компании на строительном рынке города.

Помимо разработанных мер в отношении управления дебиторской задолженностью были представлены и иные мероприятия, среди которых:

— применение факторинга;

— формирование резерва по сомнительным долговым обязательствам;

— обращение к системе взаимозачетов;

— определение стандартных норм оценки кредитной способности клиентов;

— формирование кредитной политики.

Таким образом, можно сделать вывод, что грамотное управление дебиторской задолженностью ООО «Стройторг» – один из важнейших факторов финансовой стабильности предприятия, это достаточно трудоемкий процесс, требующий профессионализма.

3.2. Оценка эффективности предложенных рекомендаций

Наиболее детальный анализ обусловленных связей формирования дебиторской задолженности дает возможность руководству ООО «Стройторг» отметить ряд важнейших в данный момент задач по ее оптимизации. В задачи предприятия входят:

— модернизация и курс на улучшение взаимодействия с контрагентами организации, которые берут товары на условиях сбыта;

— ужесточение и усиление условий взаимодействия с поставщиками;

— на качественном уровне преобразовать механизм взаимодействия с покупателями товаров организации.

Согласно первой задачи, с точки зрения авторов, наиболее верными выступают такие рекомендации, как:

— интеграция в организационную структуру предприятия новой кадра в коллектив, который будет нести ответственность за периодический мониторинг оборота контрагентов по товарам, которые были взяты у организации для продажи;

— создать факторы, где для менеджеров главной целью выступают продажи;

— приобретение доступа к информационному сопровождению товарооборота контрагента в отношении проданных товаров субъекта хозяйственной деятельности за счет открытости ПО партнера.

Суть второй задачи заключается в том, что при длительном сроке поставке материалов и сырья, необходимо также дать определение еще одной, достаточно значимой проблеме, а именно, высокому уровню брака, трудности с возвратом комплектующих по времени, появление кредиторского долга из-за низкого качества товара, который изготовлен организацией из материала компаний-поставщиков. В рамках направленности на стратегию импортозамещения, особо отметим объективность выявления положительных аспектов воспроизводства взаимодействия с поставщиками из РФ и стран Ближнего зарубежья.

В условиях оптимизации взаимодействия с покупателями товаров очень значимым выступает применение скидки «сконто» (скидки при досрочной выплате кредита). К примеру, договор на поставку может включать пункт, в котором говорится, что покупателям необходимо произвести оплату по продукции в течение 2-х месяцев, и при выполнении данного условия он вправе рассчитывать на скидку в 5 %, включая полную выплату за товар в течение первых десяти 10 дней после подписания договора. В виде законодательной базы по управлению дебиторской задолженностью в организации, рекомендуется использовать «Положение о кредитной политике», которое устанавливает правила и регламент работы, состав комиссии по управлению дебиторского долга, порядок проведения анализа методики оценки контрагентов, порядок расчета лимитов долгового обязательства.

В рамках данной исследовательской работы факторинг может выступать как в качестве средства финансового обеспечения, так и средством управления дебиторской задолженностью. В данном случае происходит следующее –нынешнее кредитное учреждение в условиях факторинга может приобрести не только переуступку прав требования (оформленное дебиторское долговое обязательство), но и может оказать ряд услуг организациям, которые ведут свою деятельность на условиях предоставления отсрочки платежей: реализация мониторинга за состоянием дебиторского долга относительно поставок, информирование о приближении сроков оплаты, контроль за платежной дисциплиной заемщика, создание непосредственных взаимоотношений с заемщиком.

Рассмотрим эффективность предложенных мероприятий по управлению кредиторской и дебиторской задолженностями.

1.Использование факторинга.

Факторинг является разновидностью торгово-комиссионной операции, которая сочетается с кредитованием оборотного капитала клиента. Данная операция связана с переуступкой клиентом-поставщиком своих неоплаченных платежных требований факторинговой компании за поставленные товары, услуги, работы, права получения по ним.

Схема факторинга представлена на рисунке 13

Рисунок 13 – Механизм факторинга

В качестве поставщика выступает ООО «Стройторг»

В качестве факторинговой компании – «ОТП Банк».

Преимущество факторинга заключается в выгодном сочетании нескольких функций:

— инкассация задолженности клиента;

— финансирование оборотного капитала;

— договор устанавливает, на факторинг возлагается риск неплатежа, являясь страховщиком финансовых рисков.

Условия факторинга в России в 2018 году представлены в таблице 15

Таблица 15

Условия факторинга в России

Условия факторинга в России

Факторинг представляет собой переуступку факторинговой компании неоплаченных долговых требований (счетов-фактур и векселей), которые возникают в процессе реализации товаров и услуг между контрагентами на условиях коммерческого кредита и сочетают в себе элементы информационного, бухгалтерского, юридического, сбытового, страхового и другого обслуживания поставщика.

На основе сравнения уровня расходов на факторинг со средним уровнем процентной ставки по краткосрочному банковскому кредитованию возможно провести оценку эффективности факторинговой операции для предприятия-продавца.

Использование факторинговых операций, предлагаемых банком, позволит сократить риск непогашения, к тому же продажа дебиторской задолженности банку позволит сократить финансовый цикл и увеличить оборачиваемость активов в прогнозном периоде.

Средний тариф факторинга достиг 23%-25% годовых.

Тарифы на обслуживание по факторингу представлены в таблице 16

Таблица 16

Тарифы факторинга в 2018 году

Как видно из данных таблицы 15 и 16 наиболее выгодные условия предлагает «ОТП Банк».

У ООО «Стройторг» имеется возможность продать ОАО «ОТП Банку» право взыскания дебиторской задолженности 2018 года срок погашения которой более 6 месяцев (ее размер согласно таблица 11 составит 86877 тыс. руб. ) на таких условиях:

- банк предоставляет организации кредит в форме предварительной оплаты его долговых требований в размере 90% от суммы долга; процентная ставка за предоставляемый банком кредит составляет 20 % в год

- Плата за факторинг: 86877*0,90*0,2 = 15 638 тыс.руб.

Приобретенные финансовые активы (90% от сомнительного долгового обязательства за 2018 г.): 86877*0,9 = 78 189,3 тыс. руб.

Сопоставление полученного показателя со средним уровнем процентной ставки демонстрирует то, что проведение факторинга для ООО «Стройторг» является наиболее выгодным мероприятием, нежели финансового обеспечение по кредитованию на весь срок оплаты долгового обязательства покупателем (на 2,3 % дешевле).

В случае, где возврат задолженности, может быть придется осуществлять по решению судебной инстанции, тогда процедуру факторинга необходимо все-таки исполнить.

В планах ООО «Стройторг» подписание контракта факторинга.

Преимущества факторинга – отсутствие залогового обеспечения. В отличие от сотрудничества с банками, которые настаивают на залоговом имуществе. Обеспечением в случае с факторингом становится именно дебиторская задолженность. Внимания заслуживает не только потенциал поставщика, но преимущественно платежеспособность дебиторов. Финансовый факторинг не устанавливает столь жесткие сроки выплат, как принято у банка. Перечисляться средства поставщику будут по факту отгрузки продукции – пропорционально объему продаж. А задолженность погашается при поступлении оплаты от дебиторов. Немаловажную роль в осуществлении факторинговых операций играет и их учёт.

Сегодня по операциям факторинга работают следующие банки: «Сибсоцбанк», «Промсвязьбанк», «Траст», «МДМ-банк», «ВТБ24».

ООО «Стройторг» открыла расчетный счет в «ОТП Банк», этот банк работает по договорам факторинга.

Просроченную задолженность имеют 6 клиентов ее размер составляет:

— клиент 1 – 127,8 тыс.руб.

— клиент 2 – 84,2 тыс.руб.

— клиент 3 – 36,2 тыс.руб.

— клиент 4 – 22,4 тыс.руб.

— клиент 5 – 20,8 тыс.руб.

— клиент 6 – 94 тыс.руб.

Общая сумма просроченной задолженности банка по 6 клиентам составляет 385,4 тыс.руб.

Рассчитаем какой размер дебиторской задолженности банк возместит организации при покупке его дебиторской задолженности.

Подробный расчет представим ниже:

Клиент 1:

— комиссионная плата: 127,8 * 2 / 100 = 2,6 тыс.руб.

— плата за пользование кредитом: 127,8*0,75*19/100 = 18,2 тыс.руб.

Итого расходы: 2,6+18,2 = 20,8 тыс.руб.

Рассчитаем отношение расходов и дополнительно полученных средств от реализации факторинга: 20,8* 100 / (127,8 *0,75) = 21,7 %. Таким образом, данные расчеты свидетельствуют о том, что осуществление факторинговой операции для ООО «Стройторг» более выгодно, чем получение финансового кредита (дешевле на 1,5 %).

Сумму расходов сведем в таблице 17

Таблица 17

Показатели факторинговой сделки

Таким образом, дебиторская задолженность будет сокращена на сумму:

95,9+63,2+27,2+16,8+15,6+70,5 = 289,2 тыс.руб.

Но при условии, что этот долг возможно придется возвращать по решению суда, то операцию факторинга следует совершить.

Второе направление для ООО «Стройторг» – изменение метода ценообразования.

Применение скидок для клиентов за своевременную оплату позволит привлечь дополнительных клиентов и увеличить валовую прибыль организации более чем на 20 %.

Цена отказа от скидки=

(3.1)

Цотк = d/(100-d) *100%*(360/(h-k)) (3.2)

Целесообразно дифференцировать предоставление скидок следующим образом:

— 3% скидку за оплату в течение месяца (5-дневный срок) после отгрузки (в контрактах такие условия обычно обозначаются так: 3/5 net 30);

— 1% скидку за оплату в 20-дневный срок после отгрузки при максимальной отгрузке платежа 45 дней;

— 0,5% скидку за оплату в 20-дневный срок после отгрузки.

По истечению этих сроков скидка не предоставляется.

Рассчитаем цену отказа от скидки для каждого из этих случаев.

— При оплате контракта в течение месяца цена отказа от скидки рассчитывается по формуле 3.1:

— При оплате контракта в 20-дневный срок цена отказа от скидки:

— При оплате контракта в 20-дневный срок цена отказа от скидки:

Таким образом, организации выгоден первый вариант предоставлять скидку 3 % если оно оплатит в течение 5 дней.

Предоставление скидок в определенной степени препятствует негативному влиянию инфляции.

Размер скидок предоставляется клиентам, которые давно пользуются услугами ООО «Стройторг», так как организация не тратит средств на его привлечение, соответственно, можно поделиться с ним частью этой экономии; а также клиентам, с которыми депо работает по предоплате, так как организация сама не может не использовать товарный кредит у поставщика и экономит на этом.

Предложение скидок оправдано при условии, что товар высокоэластичен и имеет достаточно высокую долю постоянных затрат, что соблюдаются у ООО «Стройторг».

Таким образом, руководство ООО «Стройторг» сможет сократить дебиторскую задолженность на 78 189,3 тыс.руб.

ООО «Стройторг», следует остановиться на факторинге, поскольку по затратам он обойдется дешевле, чем банковская ссуда.

Руководство ООО «Стройторг» сможет сократить дебиторскую задолженность.

Рисунок 14 – Прогнозные значения дебиторской задолженности, тыс.руб.

Таким образом ООО «Стройторг», следует остановиться на факторинге, поскольку по затратам он обойдется дешевле, чем банковская ссуда.

3.3. Прогноз эффективности управления дебиторской задолженности

Чтобы предприятие имело оптимальные значения дебиторской и кредиторской задолженности, требуется:

- По возможности сократить дебиторскую задолженность.

- Эффективно использовать кредиторскую задолженность, т. е. оплачивать счета поставщиков в последние дни предоставления скидки.

Для ООО «Стройторг» будет оптимально, с целью уменьшения просроченной задолженности дебиторов и поддержания хорошего уровня платежеспособности, стимулировать погашение дебиторской задолженности следующими методами:

- Предоставить скидку покупателям в размере 2% (она самая дешевая для предприятия), чтобы увеличить оборачиваемость дебиторской задолженности с покупателями.

- Стараться без условия предоставления скидки не платить авансов.

- Прочую задолженность необходимо сокращать.

С целью уменьшения просроченной задолженности кредиторам и поддержания хорошего уровня платежеспособности, ООО «Стройторг» следует стимулировать погашение кредиторской задолженности следующими методами:

- Эффективно использовать предоставленный поставщиками источники, это может быть скидка или аванс, полученный в счет будущей отгрузки.

- Максимально использовать, в соответствии с действующим законодательством, задолженность по налогам и сборам, а также во внебюджетные фонды.

Налоговый кодекс предъявляет к созданию резерва по сомнительным долгам дополнительные требования.

- Создавать резервы по сомнительным долгам могут только организации, которые определяют выручку от реализации для целей налогообложения по методу начисления. ООО «Стройторг» определяет выручку от реализации для целей налогообложения по методу оплаты.

- Резерв может быть создан по любой задолженности, за исключением процентов по долговым обязательствам.

Таким образом, для использования резерва по сомнительным долгам ООО «Стройторг» необходимо изменить учетную политику следующим образом:

- Определение даты получения дохода (осуществления расхода) в учетной политике для целей налогообложения по методу начисления.

- Предусмотреть в учетной политике организации создание резерва по сомнительным долгам.

На протяжении периода большая часть задолженности имеет срок возникновения менее 45 дней.

Таким образом, основное условие создания резерва по сомнительным долгам, установленное НК РФ, выполняется. В ООО «Стройторг» может быть создан резерв по сомнительным долгам. Эта сумма может быть отнесена на прочие расходы, что уменьшит налогооблагаемую прибыль организации.

Как показывают данные п. 3.1, в прогнозном периоде размер дебиторской задолженности можно будет сократить на 78 189,3 тыс.руб., которая на конец прогнозного периода составит 365 058,7 тыс.руб.

Рассмотрим, как изменится оборачиваемость дебиторской задолженности ООО «Стройторг» в прогнозном периоде.,

Выручка в прогнозном периоде увеличится на 5% за счет инфляции и составит 611944*1,05 = тыс.руб.

Как видно из таблицы 18 в результате предложенных мероприятий дебиторская задолженность снизится почти на 10 %, что приведет к повышению эффективности управления дебиторской задолженности, так как оборачиваемость дебиторской задолженности повысится почти на 0,2 оборота, а, следовательно, снизится продолжительность ее оборачиваемости в днях на 33 дня (месяц).

Таблица 18

Прогноз показателей эффективности дебиторской задолженности в результате использования факторинга

Если в 2018 году, средства, вложенные в дебиторскую задолженность возвращались ООО «Стройторг» в течении 230 дней, то в прогнозном периоду период оборачиваемости сократится на 33 дня и составит 198 дня.

Это приведет к вовлечению в оборот дополнительных денежных средств. Определим вовлечение денежных средств в оборот за счет снижения дебиторской задолженности.

Для этого определим однодневную выручку:

611944/360 = 1699,8 тыс. руб.

Срок расчетов с дебиторами сократится на 33 дня, тогда вовлечение денежных средств в оборот составит:

1699,8*33 = 56 093,4 тыс. руб.

Данная сумма позволит таким образом увеличить приток денежных средств на 56 093,4 тыс. руб., из которых 50 % (28046,7 тыс.руб.) будет направлено на погашение кредиторской задолженности.

Таким образом, предлагаемая программа применения факторинга для компании ООО «Стройторг» является целесообразной и ее следует принять, начав ее реализацию в 2017 году.

Рассмотрим динамике дебиторской и кредиторской задолженностью после предложенных мероприятий в таблице 19

Таблица 19

Динамика дебиторской и кредиторской задолженности ООО «Стройторг» после предложенных мероприятий

В результате предложенных мероприятий ООО «Стройторг» высвободит из оборота 56 093,4 тыс.руб. путем совершенствования мероприятий по управлению дебиторской задолженностью.

Таким образом, дебиторская и кредиторская задолженность ООО «Стройторг» сократится.

В результате предложенных мероприятий организация сможет сократить свой производственный, операционный и финансовый циклы (таблица 20).

Таблица 20 Повышение эффективности управления дебиторской и кредиторской задолженностью в результате предложенных мероприятий

Таким образом, из таблицы 20 видно, что за счет предложенных в рамках выпускной квалификационной работы мероприятий будет снижен период оборачиваемости дебиторской задолженности на 33 дня и кредиторской задолженностей на 22 дня.

Построим прогнозный баланс ООО «Стройторг» в 2016-2018 гг. в таблице 21

Таблица 21

Прогнозный баланс ООО «Стройторг»

Денежные средства увеличатся в результате высвобождения дебиторской задолженности.

Повышение эффективности управления дебиторской задолженности приведет к повышению платежеспособности организации. Таким образом, покупатели будут быстрее рассчитываться по своим долгам. Повыситься платежная дисциплина исследуемой организации.

Таким образом, изменение показателей свидетельствует о повышении эффективности управления дебиторской и кредиторской задолженностей ООО «Стройторг» в перспективе, что свидетельствует о том, что предложенные в рамках работы мероприятия эффективны.

Управление дебиторской задолженностью непосредственно влияет на прибыльность ООО «Стройторг» и определяет дисконтную и кредитную политику для малоэффективных покупателей, пути ускорения востребования долгов и уменьшение безнадежных долгов, а также выбор условий продажи, обеспечивающих гарантированное поступление денежных средств. В организации данных мероприятий не ведется.

Заключение

Подводя итог выпускной квалификационной работе, можно сделать ряд выводов.

Анализ, проведенный в рамках первой главы, позволил сделать вывод о том, что эффективная работа с дебиторской задолженностью это, в первую очередь, фундамент и гарантия положительного финансового результата каждого предприятия, иначе коммерческого предоставления кредита не допустимо. Преобразование управления дебиторской задолженностью, прежде всего, будет способствовать повышению оборачиваемости оборотных средств предприятия и в перспективе приведет к финансовой устойчивости.

Дебиторская и кредиторская задолженность оказывают непосредственное влияние на статьи бухгалтерского баланса предприятия по активам и пассивам, возникающим в ходе несоответствия даты возникновения обязательств с датой выплат по ним. Сумма их балансовых остаточных средств отражается на общем финансовом состоянии предприятия, за счет чего можно сделать вывод о его платежной способности и деловой активности, судя по периоду оборачиваемости каждой из них.

Тем не менее, балансовые остатки дебиторского и кредиторского долга также могут выступать в качестве базы для того, чтобы изучить проблему влияния расчетов с дебиторами и кредиторами на финансовую обстановку на предприятии. При условии, что дебиторская задолженность превышает сумму кредиторской, тогда она может служить наиболее вероятным условием предоставления высокого коэффициента общей ликвидности. Вместе с тем это, как правило, еще говорит о наиболее быстрой оборачиваемости кредиторского долгового обязательства по отношению с оборачиваемостью дебиторского долгового обязательства. Тогда на протяжении конкретного срока долговые обязательства заемщиков преобразуются в деньги, за счет наиболее продолжительного временного диапазона, нежели диапазоны, где предприятию требуются деньги для того, чтобы вовремя рассчитаться по кредитным долговым обязательствам. Следовательно, появляется ситуация с нехваткой денег в обороте, которая сопровождается потребностью в мобилизации новых источников финансового обеспечения. Последние, могут выступать в виде просроченного кредиторского долга, или в виде банковских кредитований.

В результате отметим, оценка воздействия балансовых остатков дебиторской и кредиторской задолженности на общее финансовое состояние предприятия необходимо проводить, учитывая уровень платежной способности (коэффициента общей ликвидности) и соблюдения периодичности преобразования дебиторского долга в деньги периодичности гашения кредиторского долга.

Важно отметить, что, в первую очередь, прибыль от реализации выступает одним единственным инструментом для того, чтобы погасить любой вид кредиторского долгового обязательства. Приход средств от реализации товаров/услуг устанавливает возможности предприятия по выплате долговых обязательств по кредитованию. В основном наибольшая доля дебиторского долга образовывается в качестве долговых обязательств со стороны покупателей. Установка с покупателями подобных договорных взаимоотношений, обеспечивающих своевременное и соответствующее поступление средств для того, чтобы выполнить выплаты кредиторам – выступает наиважнейшей и определяющей задачей управления движением дебиторской задолженности.

В рамках второй главы проведена оценка системы управления дебиторской задолженности строительной организации ООО «Стройторг».

Управление дебиторской задолженностью ООО «Стройторг» способствует также установке скидочной и кредитной политики в отношении неэффективных покупателей, формированию способов ускорения востребования долговых обязательств и уменьшения безнадежных долговых обязательств, включая установку фактором реализации, которые обеспечивают гарантированный приход финансовых средств. На предприятии такого рода меры и действия отсутствуют.

Итог проведения анализа кредитной политики ООО «Стройторг» способствует выстраиванию понимания того, что на предприятии нет заранее обдуманного стратегического плана по кредитной политики. Политический курс предприятия касательно выплат по всем счетам к получению выступает, как слишком строгий курс. Это обуславливает то, что оплата по недостаточно многочисленным дебиторским счетам производится при соблюдении всех сроков.

Вместе с тем, в результате отсутствия в фирме каких-либо стандартов кредитоспособности (т. е. кредит предоставляется всем претендентам без исключения) и политики инкассации, в ООО «Стройторг» имеется сумма по счетам с высокой степенью риска.

При этих условиях, скорее всего, наиболее верным решением выступало бы немного облегчить общепринятые условия оплаты, которые используются для мониторинга по выплатам дебиторской задолженности и вместе с тем, разработать не слишком гибкую инкассационную политику. В целом ряд данных мер и действий выступает характерными чертами умеренной формы кредитной политики.

В рамках третьей главы выпускной квалификационной работы была произведена разработка мер касательно инкассации дебиторского долга и минимизации кредиторского, в том числе были оценен потенциал представления скидок и сделан расчет экономического результата от разработанных мер и действий.

В результате предложенных мероприятий дебиторская задолженность снизится на 74 189 тыс. руб., а кредиторская – на 28047 тыс. руб., что повлечет за собой рост продуктивности эффективности управления дебиторским долговым обязательством, поскольку оборачиваемость дебиторской задолженности возрастет практически на 0,2 оборота, что, соответственно, повлечет за собой сокращение длительности оборачиваемости. Период оборачиваемости дебиторской задолженности будет снижен на 33 дня и кредиторской задолженностей на 22 дня.

В результате, усиление и увеличение эффективности управления дебиторской и кредиторской задолженности будет способствовать существенному росту платежной способности предприятия. Понижение коэффициента быстрой ликвидности, напрямую обуславливается уменьшением дебиторского долгового обязательства, направленное ранее на расчет с кредиторами. Так, покупатели смогут наиболее быстро совершать обязательные платежи по собственным долговым обязательствам, а также поднимется уровень платежной дисциплины рассматриваемого предприятия.

Список использованной литературы

- Гражданский кодекс РФ от 26.01.1996 N 14-ФЗ (ред. от 03.07.2016) // КонсультантПлюс

- Налоговый кодекс РФ от 31.07.1998 N 146-ФЗ (ред. от 07.2016) // КонсультантПлюс

- Алькина Н.П. Методика анализа дебиторской и кредиторской задолженности / Н.П. Алькина // Молодой ученый. — 2016. — № 9-2 (113). — С. 3-5.

- Астахова Е.А. Зарубежный опыт управления дебиторской задолженностью / Е.А. Астахова // Вестник Северо-Кавказского федерального университета. — 2017. — № 4 (43). — С. 83-86.

- Балабанов И.Т. Финансовый менеджмент / И.Т.Балабанов. – М.: Финансы и статистика, 2017. – 224 с.

- Балашев Н.Б. особенности управления дебиторской задолженностью предприятия / Н.Б. Балашев, Н.В. Игидова // Сборник научных трудов Sworld. — 2017. — Т. 28.- № 1. — С. 51-55.

- Берлина С.Х. Управление дебиторской задолженностью: проблемы и способы их решения / С.Х. Берлина // Современная научная мысль. — 2016. — № 3. — С. 144-148.

- Бескоровайная Н.Н. Разработка кредитной политики предприятия и управление дебиторской задолженностью // Форум. Серия: Гуманитарные и экономические науки. — 2016. — № 1 (7). — С. 95-99.

- Блинова А.Е. Дебиторская и кредиторская задолженность: их взаимосвязь и направления оптимизации / А.Е. Блинова // Контентус. — 2016. — № 4 (45). — С. 1-9.

- Бондарева Н.Г. Управление дебиторской задолженностью организации / Н.Г. Бондарева // Новая наука: От идеи к результату. — 2016. — № 6-1 (90). — С. 143-145.

- Бутенко Е.А. Проблема управления дебиторской задолженностью и современные методы обеспечения исполнения обязательств / Е.А. Бутенко, Я.И. Кулешов // Экономика и предпринимательство. — 2016. — № 5 (70). — С. 764-767.

- Валинуров Т.Р. Специфика оценки дебиторской и кредиторской задолженностей предприятия / Т.Р. Валинуров, Т.В. Трофимова // Международный бухгалтерский учет. — 2017.- № 3. — С. 33-44.

- Верст С.В. Комплексный подход к управлению дебиторской задолженностью предприятия на современном этапе // Научно-методический электронный журнал Концепт. — 2016. — Т. 6. — С. 16-20.

- Воронцова Е.А. Управление дебиторской задолженностью в условиях экономического кризиса // Ученые записки Петрозаводского государственного университета. Серия: Общественные и гуманитарные науки. — 2018. — Т. 2. — № 3 (148). — С. 97-100.

- Галактионова Н.В. Управление дебиторской и кредиторской задолженностью в организациях // Вестник Тихоокеанского государственного университета. — 2016. — № 1 (40). — С. 143-146.

- Герасимова Л.Н. Управление дебиторской задолженностью на основе факторинга / Л.Н. Герасимова // Инновационное развитие экономики. — 2017. — № 2. — С. 125-131.

- Герасимова Л.Н. Внутренний контроль дебиторской задолженности в организации / Л.Н. Герасимова, Д.Э. Нигай // Экономика и управление: проблемы, решения. — 2017. — № 10. — С. 34-38.

- Герасимова Л.Н. Совершенствование механизма предоставления в отчетности финансовых обязательств / Л.Н. Герасимова // Экономика и управление: проблемы, решения. — 2017. — № 7 (31). — С. 32-37.

- Груздова Л.Н. Роль дебиторской задолженности в финансовом состоянии организации / Л.Н. Груздова // Экономика и предпринимательство. — 2017. — № 4-1. — С. 542-544.

- Дашин А.К., Кирпиков А.Н. Проблемы применения методических подходов к финансовому управлению дебиторской задолженностью организации // Научное обозрение. — 2016. — № 10. — С. 252-255.

- Дашук М.А. Управление дебиторской задолженностью / М.А. Дашук, Л.И. Егорова // Актуальные проблемы гуманитарных и естественных наук. — 2016. — № 2-3. — С. 32-34.

- Демина А.М. Дебиторская задолженность как фактор увеличения финансовых ресурсов предприятия / А.М. Демина, А.В. Абашенкова // Международный студенческий научный вестник. — 2016. — № 4-4. — С. 476-477.

- Дудко Е.А. Управление дебиторской и кредиторской задолженностью компании / Е.А. Дудко // Вестник Российского нового университета. — 2017. — № 2. — С. 85-88.

- Евдокимова С.С. Управление дебиторской задолженностью / С.С. Евдокимова, С.А. Рустамова // Теория и практика современной науки. — 2016. — № 1 (7). — С. 115-120.

- Езангина И.А. Современные аспекты оптимизации дебиторской задолженности хозяйствующих субъектов / И.А. Езангина, В.Т. Чан // Символ науки. — 2016. — № 3-1. — С. 56-60.

- Емелин В.Н. Управление кредиторской задолженностью организации / В.Н. Емелин, Е.И. Пивкина // Молодой ученый. — 2017. — № 8. — С. 465-467.

- Жаткин Р.Ю. Управление кредиторской задолженностью / Р.Ю. Жаткин // Вестник Московского университета МВД России. — 2017. — № 7. — С. 58-59.

- Ибраева Л.А. Риск-ориентированный подход к управлению дебиторской задолженностью // Уникальные исследования XXI века. — 2018. — № 5 (5). — С. 307-310.

- Камайкина И.С. Методика оценки платежеспособности заказчика как инструмент контроля дебиторской задолженности в организации / И.С. Камайкина // Образование. Наука. Научные кадры. — 2017. — № 1. — С. 151-155.

- Квасова Н.В. Управление задолженностью / Н.В. Квасова, С.А. Селин, Т.А. Сыроватская // Автоматика, связь, информатика. — 2017. — № 8.- С. 21-22.

- Клычова Г.С. Дебиторская задолженность: сущность и определение / Г.С. Клычова, З.З. Хамидуллин // Бухгалтерский учет в бюджетных и некоммерческих организациях. — 2016. — № 16 (400). — С. 40-45.

- Ковалев В.В. Введение в финансовый менеджмент.- М.: Финансы и статистика / В.В. Ковалев.- 2018.-768 с.

- Ковальчук Н.Б., Булеева А.С. Управление дебиторской задолженностью на современном предприятии // Вестник образовательного консорциума Среднерусский университет. Серия: Экономика и управление.- — № 7. — С. 139-141.

- Коршунова М.К. Исследование понятия дебиторской задолженности хозяйствующего субъекта / М.К. Коршунова // Экономика и предпринимательство. — 2016. — № 5 (70). — С. 101-103.

- Кравченко В.С. К вопросу об управление дебиторской задолженностью организации / В.С. Кравченко, Р.М. Мурашкин // Символ науки. — 2016. — № 3-1. — С. 83-88.

- Красникова Ю.М., Захарян А.В. Управление дебиторской задолженностью в организациях // Новая наука: Проблемы и перспективы. — 2016. — № 3-1 (67). — С. 108-110.

- Красникова Ю.М. Управление дебиторской задолженностью в организациях / Ю.М. Красникова, А.В. Захарян // Новая наука: Проблемы и перспективы. — 2016. — № 3-1 (67). — С. 108-110.

- Кузнецова С.А. Финансовый инструментарий комплексной оценки состояния дебиторской задолженностей на макро-, мезо и микроуровнях национальной экономики / С.А. Кузнецова // Вестник УГАЭС. Наука, образование, экономика. Серия: Экономика. 2017.№ 1 (7). С. 216-224.

- Куликова Н.В., Курбатова Д.А. Управление дебиторской задолженностью в кризис // Научно-методический электронный журнал Концепт. — 2016.- Т. 15. — С. 216-220.

- Лаврик А.А. Планирование дебиторской задолженности как метод управления оборотными средствами предприятия / А.А. Лаврик // Экономика, социология и право. — 2016. — № 5. — С. 36-39.

- Латышева К.В. Управление дебиторской задолженностью / К.В. Латышева // Академический вестник. — 2017. — № 2 (28). — С. 439-448.

- Локтионова Ю.Н., Автандилова А.Б. Управление дебиторской и кредиторской задолженностью // Путь науки. — 2016. — № 4 (26). — С. 78-79.

- Максименко А.С. Управление дебиторской задолженностью на предприятии: теоретические аргументы / А.С. Максименко // Евразийское Научное Объединение. — 2016.- Т. 2. — № 6 (18). — С. 54-57.

- Маматова Э.И. Системный подход управления дебиторской задолженностью / Э.И. Маматова // Высшая школа. — 2016. — Т. 1. — № 9. — С. 7-8.

- Мишина М.Ю. Дебиторская задолженность фирмы в условиях нестабильной рыночной экономики / М.Ю. Мишина, А.В. Гуржий // Молодой ученый. — 2016. — № 9 (113). — С. 665-667.

- Мормуль Н.Ф., Еникеева С.А. Роль классификации в управлении дебиторской задолженностью // Экономические и социально-гуманитарные исследования. — 2018. — № 4 (8). — С. 37-42.

- Мормуль Н.Ф., Еникеева С.А. Системный подход к управлению дебиторской задолженностью // Экономические и социально-гуманитарные исследования. — 2018. — № 2 (6). — С. 85-89.

- Морозова С.Н. Анализ и оценка дебиторской и кредиторской задолженностей как способ повышения платежеспособности и финансовой устойчивости организации / С.Н. Морозова, С.А. Кращенко // Актуальные вопросы образования и науки. — 2016. — № 1-2 (53-54). — С. 89-95.

- Овчинникова С.В. Разработка организационно-экономических мероприятий по управлению дебиторской задолженностью коммерческого предприятия // Экономика и предпринимательство. — 2018. — № 12-4 (65-4). — С. 723-727.

- Пархоменко О.П. Аспекты эффективного управления инкассацией дебиторской задолженности предприятий / О.П. Пархоменко, И.И. Ляпун // Экономика и Финансы. — 2017.- № 3. — С. 65-69.

- Петрова Н.С. Организация дебиторской задолженности на предприятии / Н.С. Петрова // Новая наука: Стратегии и векторы развития. — 2016. — № 5-1 (82). — С. 180-182.

- Плотникова А.Р. Методика проведения анализа дебиторской задолженности организации / А.Р. Плотникова, А.А. Зорина // Новая наука: Теоретический и практический взгляд. — 2016. — № 1-1 (57). — С. 135-137.

- Подгузова К.В. Дебиторская задолженность предприятия / К.В. Подгузова, Ж.М. Корзоватых // Вестник Университета (Государственный университет управления). — 2017.- № 1. — С. 127-131.

- Попова Т.Д., Субботина В.Д., Глазунов Н.К. Контроль и управление дебиторской и кредиторской задолженностью современной организации // Actualscience. — 2016. — Т. 2. — № 4. — С. 90-91.

- Раева И.В. Совершенствование механизма управления дебиторской задолженность на предприятии / И.В. Раева, К.В. Разумова // Молодой ученый. — 2017. -№ 12 (71). — С. 175-178.

- Ронова Г.Н. Особенности управления дебиторской задолженностью как элементом актива / Г.Н. Ронова, А.С. Попов // Социально-экономические явления и процессы. — 2016. — Т. 11. — № 5. — С. 47-53.

- Салимова В.Р. Анализ дебиторской задолженности / В.Р. Салимова // Управление экономическими системами: электронный научный журнал. — 2016. — № 6 (88). — С. 32.

- Спиридонова Н.Е. Экономическая сущность дебиторской задолженности и ее классификация / Н.Е. Спиридонова // Высшая школа. — 2016. — № 3. — С. 6-8.

- Сепык О.Я. Классификация дебиторской задолженности с целью управления ею / О.Я. Сепык // Economics. — 2016. — № 5 (14). — С. 86-88.

- Сурикова Е.А. Дебиторская задолженность: сущность, анализ и управление / Е.А. Сурикова, И.Н. Раздерищенко // Новый взгляд. — 2017.- № 4. — С. 231-240.

- Тарасова Е.Ю. Управление дебиторской задолженностью // Управление. — 2018. — Т. 3. — № 4. — С. 41-48.

- Татаровский Ю.А. Аналитическое обеспечение управления портфелем дебиторской задолженности организации / Ю.А. Татаровский // Сибирская финансовая школа. — 2017.- № 3 (104). — С. 62-67.

- Управление финансами. Финансы предприятий: Учебник / А.А. Володин, Н.Ф. Самсонов, Л.А. Бурмистрова; Под ред. А.А. Володина. — 2-e изд. — М.: ИНФРА-М, 2012. — 510 с.

- Филиппова Т.А. Пути совершенствования управления дебиторской задолженностью на предприятии / Т.А. Филиппова, С.М. Петрова // Гуманитарные научные исследования. — 2016. — № 5 (57). — С. 172-175.

- Филобокова Л.Ю. Стратегия, тактика, неформализованный инструментарий управления дебиторской задолженностью малых предприятий / Л.Ю. Филобокова // Финансовый менеджмент. — 2017. -№ 2. — С. 14-23.

- Финансовый анализ: учебник и практикум для прикладного бакалавриата / А. Н. Жилкина. — М.: ИздательствоЮрайт, 2018. — 285 с.

- Финансы : учебник / под ред. проф. А. М. Ковалевой. — 6-е изд., перераб. и доп. — М. : Издательство Юрайт, 2018. — 443 с.

- Фролова С.В. Управление дебиторской задолженностью строительной организации / С.В. Фролов // Экономика и предпринимательство. — — № 1-2 (66-2). — С. 834-838.

- Харитонова Н.Н. Анализ и прогнозирование дебиторской и кредиторской задолженности промышленных предприятий / Н.Н. Харитонова, И.И. Хватова // Математические модели и информационные технологии в организации производства. — 2017. — № 1. — С. 25-27.

- Хваленская К.В. Управление дебиторской и кредиторской задолженностью / К.В. Хваленская // Международный студенческий научный вестник. — 2016. — № 4-4. — С. 481-483.

- Шакова Ф.М. Факторинговые операции как инструмент управления дебиторской задолженностью: преимущества и недостатки / Ф.М. Шакова // Вестник научных конференций. — 2016. — № 5-4 (9). — С. 314-315.

- Шумахер К.А. Генезис классификации и оценки текущей дебиторской задолженности / К.А. Шумахер, Л.и. Лысенко // Крымский экономический вестник. — 2017.- № 3 (10). — С. 158-161.

- Шурыгина И.Г. Управление дебиторской задолженностью на предприятиях // Управленческий учет и финансы. — 2016. — № 1. — С. 2-10.

- Юрьева А.Ю. Методика оценки эффективности инвестиций в дебиторскую задолженность / А.Ю. Юрьева, Л.Ф. Шилова // Евразийский научный журнал. — 2016. — № 6. — С. 16-19.

- Федеральная служба государственной статистики. Официальный сайт. – режим доступа: gks.ru. (Дата обращения 1.10.2016)