или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

1 2

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. ТЕОРЕТИЧЕСКИЕ И МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ КОМПЛЕКСНОГО АНАЛИЗА ФИНАНСОВОГО ПОЛОЖЕНИЯ ПРЕДПРИЯТИЯ

1.1 Понятие и информационная база комплексного анализа финансовой деятельности предприятия

1.2 Цели и задачи комплексного анализа финансового положения предприятия

1.3 Методика комплексного анализа финансового положения предприятия

2. КОМПЛЕКСНЫЙ АНАЛИЗ И ОЦЕНКА ФИНАНСОВОГО ПОЛОЖЕНИЯ ООО «ЗАПСИБАВТОСНАБ»

2.1 Технико – экономическая характеристика ООО «Запсибавтоснаб»

2.2 Анализ текущего финансового положения ООО «Запсибавтоснаб»

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

ВВЕДЕНИЕ

В современных экономических условиях деятельность каждого хозяйственного субъекта является предметом внимания обширного круга участников рыночных отношений, заинтересованных в результатах его функционирования.

Чтобы обеспечивать выживаемость предприятия в современных условиях, управленческому персоналу необходимо, прежде всего, уметь реально оценивать финансовые состояния, как своего предприятия, так и существующих потенциальных конкурентов.

Финансовое положение – важнейшая характеристика экономической деятельности предприятия, она определяет конкурентоспособность, потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированы экономические интересы самого предприятия и его партнёров в финансовом и производственном отношении. В этом одного умения реально оценивать финансовое положение недостаточно для успешного функционирования предприятия и достижения им поставленной цели.

Финансовое положение предприятия характеризуется размещением и использованием средств предприятия. Эти сведения представляются в балансе предприятия. Основными факторами, определяющими финансовое положение, являются, во-первых, выполнение финансового плана и пополнение по мере возникновения потребности собственного оборота капитала за счет прибыли и, во-вторых, скорость оборачиваемости оборотных средств (активов). Сигнальным показателем, в котором проявляется финансовое положением, выступает платежеспособность предприятия, под которой подразумевают его способность вовремя удовлетворять платежные требования, возвращать кредиты, производить оплату труда персонала, вносить платежи в бюджет.

Актуальность темы исследования заключается в том, что для каждого предприятия очень важно анализировать финансовое положение, которое отражает конечные результаты деятельности предприятия. Каждое предприятие заинтересовано в своевременном выявлении и устранении недостатков в финансовой деятельности, находить резервы улучшения финансового состояния организации.

Целью исследования анализ текущего финансового положения и оценка перспектив деятельности предприятия (на примере ООО «Запсибавтоснаб»).

Для достижения указанной цели, поставлены следующие задачи:

- Раскрыть теоретические и методологические основы комплексного анализа финансового положения предприятия;

- Представить технико-экономическую характеристику ООО «Запсибавтоснаб»;

- Провести комплексный анализ финансового положения ООО «Запсибавтоснаб».

Объектом исследования выступают экономические отношения, возникающие в процессе анализа текущего финансового положения и оценки перспектив деятельности предприятия.

Предмет исследования – механизм формирования финансового положение

ООО «Запсибавтоснаб».

Гипотеза исследования: важность проведенных в работе исследований заключается в повышении достоверности получаемых результатов за счет разработки и применения обоснованной системы показателей, характеризующей финансовое состояние хозяйствующего субъекта, позволяющей учесть разные стороны финансово-хозяйственной деятельности предприятия и принять соответствующие управленческие решения по его укреплению (восстановлению) или по поводу дальнейшего сотрудничества с конкретным анализируемым объектом. Более полные и достоверные результаты исследования позволят пользователям повысить качество принимаемых на их основе финансовых и других экономических решений.

Анализ финансового состояния выполнен по данным финансовой отчетности ООО «Запсибавтоснаб» за 2019 – 2020 гг.

Теоретической основой работы явились труды отечественных ученых по вопросам экономического анализа.

Нормативно-правовую базу исследования составили Конституция РФ, Гражданский Кодекс РФ, Федеральные законы и Постановления правительства, ПБУ.

Практическая значимость работы заключается в возможности использования проведенных автором результатов исследований и разработок, а также выработанных рекомендаций по улучшению финансового состояния предприятия.

Выпускная квалификационная работа состоит из введения, двух глав, заключения, списка использованных источников и приложений.

В первой главе работе изучены теоретические основы комплексного анализа финансового положения предприятия

Во второй главе работы проведен комплексный анализ финансового положения ООО «Запсибавтоснаб».

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ И МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ КОМПЛЕКСНОГО АНАЛИЗА ФИНАНСОВОГО ПОЛОЖЕНИЯ ПРЕДПРИЯТИЯ

1.1 Понятие и информационная база комплексного анализа финансовой деятельности предприятия

В многочисленных трудах, посвященных финансовому и экономическому анализу, термин «финансовая деятельность» трактуется с двух позиций. В более узком понимании термин «финансовая деятельность» можно рассматривать с точки зрения представления данных в «Отчете о движении денежных средств», в котором вся деятельность организации подразделяется на финансовую, инвестиционную и текущую.

Под финансовой деятельностью здесь понимается деятельность, связанная с краткосрочными финансовыми вложениями: выпуск облигаций и иных ценных бумаг краткосрочного характера, выбытие ранее приобретенных на срок до 12 месяцев акций, облигаций и т.п.

Под инвестиционной понимается деятельность, связанная с капитальными вложениями организации в связи с приобретением земельных участков, зданий и иной недвижимости, оборудования, нематериальных активов и других внеоборотных активов, а также их продажей, с осуществлением долгосрочных финансовых вложений в другие организации, выпуском облигаций и других ценных бумаг долгосрочного характера и т.п.

Под текущей понимается деятельность организации в соответствии с целями и задачами ее создания, что отражается в учредительных документах.

Текущая деятельность, как правило, преследует извлечение прибыли в качестве основной цели (производство промышленной продукции, выполнение строительно-монтажных работ, торговля, общественное питание, сдача имущества в аренду и др.), однако у некоммерческих организаций текущая деятельность может быть, наоборот, не связана с получением прибыли (образовательные учреждения, учреждения культуры и спорта, заготовка сельскохозяйственной продукции и пр.)

С другой стороны, термин «финансовая деятельность» можно рассматривать несколько шире, имея в виду финансово-хозяйственную деятельность организации в целом. Таким образом, здесь имеет место комплексный подход к пониманию финансовой деятельности: вся деятельность организации делится на финансовую и производственную. Конечно, по сравнению с первым вариантом такое разделение деятельности не может иметь четкой границы. В частности, В.В. Ковалев выделяет финансовую и хозяйственную деятельности и, вследствие этого, предлагает разграничивать такие составляющие экономического анализа как финансовый анализ и анализ хозяйственной деятельности [16].

Итак, финансовая деятельность – это деятельность, связанная с движением финансовых ресурсов организации. Последние представляют собой денежные доходы и поступления, предназначенные для выполнения финансовых обязательств организации перед работниками, государством, контрагентами, кредитными учреждениями и прочими хозяйствующими субъектами экономики; а также для осуществления затрат с целью развития процессов расширенного воспроизводства.

Круг лиц, участвующих в финансовой деятельности предприятия, неоднороден, и поэтому возникает потребность в изучении экономики предприятия с различных позиций. Поставщиков и подрядчиков, кредитные учреждения интересует вопрос о финансовом состоянии предприятия, и, в частности, о его платежеспособности; инвесторов и собственников также интересует финансовое состояние предприятия, но в первую очередь, эффективность деятельности: доходность вложений и дивиденды; менеджеров – конкурентоспособность выпускаемой продукции (работ, услуг), рентабельность и оборачиваемость средств; государство – надежность предприятия как налогоплательщика, его способность обеспечить новые рабочие места.

Зачастую заинтересованность внешних пользователей информации выражается в рассмотрении лишь одной из систем показателей деятельности организации. Например, цель банка, который предоставляет компании кредитную линию, заключается в анализе коэффициентов ликвидности; потенциальный инвестор, который рассматривает вопрос о вложении денежных средств в компанию, анализирует показатели рентабельности и оценивает степень риска вложений. Вместе с тем результаты анализа для определенных конкретных целей не могут отразить целостную картину деятельности исследуемой организации. Так, платежеспособность зависит от качества и конкурентоспособности производимых товаров (услуг) и скорости оборота активов; рентабельность определяется финансовой независимостью предприятия; доходность – эффективностью финансовой деятельности в целом. Например, в практике финансового анализа проблема согласования результатов отдельных аспектов финансовой деятельности существует между ликвидностью и доходностью, как показателем эффективности финансовой деятельности.

Вложение средств в высоколиквидные активы обычно характеризуется низкой доходностью, и, наоборот, вложение средств в менее ликвидные активы, связанные с большим риском, принесет большую доходность. Таким образом, мы видим, что для оценки финансовой деятельности предприятия необходим комплексный анализ – анализ системы показателей, позволяющий всесторонне оценить результаты финансовой деятельности организации.

Как известно целью любой коммерческой организации является генерирование прибыли. Однако, для внешнего аналитика величина полученного дохода не может дать ответа на вопрос: оптимален ли размер полученной прибыли для данного предприятия в данный момент времени, то есть абсолютные показатели не могут дать целостную картину результативности деятельности. Известно, что одни и те же результаты можно получить, вложив разное количество и качество средств для достижения цели, или по-другому – избрав более или менее эффективные пути достижения цели.

Соответственно, эффективность достижения цели можно трактовать как получение более качественного результата при меньших затратах. Как уже сказано выше, цель работы организации, и, в частности, финансовой деятельности, – это получение прибыли; следовательно, эффективность финансовой деятельности можно определить как получение более качественной прибыли. Под качественной прибылью подразумевается та прибыль, которая, во-первых, более стабильна от влияния прочих факторов по отношению к основной деятельности, то есть более прогнозируемая; во-вторых, качественные показатели которой имеют положительную динамику [22].

Итак, для целей настоящей работы под комплексным анализом эффективности финансовой деятельности понимается системное комплексное исследование финансового состояния, позволяющее провести всестороннюю оценку финансовой деятельности организации, удовлетворяющую потребностям в информации широкому кругу пользователей, с целью оценки качества его деятельности. Комплексность анализа подразумевает использование определенной совокупности показателей, которая «по сравнению с отдельными показателями … является качественно новым образованием и всегда более значима, чем сумма отдельных ее частей, так как помимо сведений об отдельных сторонах описываемого явления она несет определенную информацию о новом, что появляется в результате взаимодействия этих сторон» [23].

В.В. Ковалев выделяет три основных требования, которым должна удовлетворять система показателей: а) всесторонность охвата изучаемого объекта показателями системы, б) взаимосвязь этих показателей, в) верифицируемость (т.е. проверяемость) – ценность качественных показателей возникает тогда, когда ясна информационная база показателей и алгоритм расчета [16].

Комплексный анализ финансовой деятельности может проводиться с различной степенью детализации. Глубина и качество анализа зависят от объема и достоверности информации, находящейся в распоряжении аналитика. В соответствии с возможностями доступа к информационным ресурсам выделяют два уровня данных – внешние и внутренние.

Внешние данные содержат общедоступную информацию об объекте анализа и представлены пользователям в форме бухгалтерской и статистической отчетности, публикаций в средствах массовой информации; отраслевые обзоры; с некоторой долей условности сюда же можно отнести материалы собрания акционеров, данные информационно-аналитических агентств. Отметим, что последний источник представляет не всегда достоверные данные, так как в большей мере носит коммерческий характер (например, аналитические отраслевые обзоры агентства РБК, которые являются коммерческой деятельностью, а позиционируются как аналитические). Внутренние данные представляют собой конфиденциальную информацию служебного характера, циркулирующую в рамках анализируемого объекта. К числу внутренних источников информации относятся данные управленческого (производственного) учета, учетные регистры и аналитические расшифровки финансового учета, хозяйственно-правовая, техническая, нормативно-плановая документация.

В отдельных изданиях, посвященных вопросам финансового анализа, присутствует упрощенный подход к пониманию информационной базы финансового анализа, который подразумевает использование в качестве таковой лишь финансовую (бухгалтерскую) отчетность. Подобное ограничение информационной базы данных снижает качество финансового анализа, и не позволяет получить объективную внешнюю оценку эффективности финансовой деятельности организации, так как при этом не учитываются такие важные факторы, как отраслевая принадлежность хозяйствующего субъекта, состояние внешней среды, включая рынок материальных и финансовых ресурсов, тенденции фондового рынка (при анализе предприятий, созданные в форме открытого акционерного общества).

В 1998г. в Российской Федерации была принята Программа реформирования бухгалтерского учета в соответствии с Международными Стандартами Финансовой Отчетности, утвержденная постановлением Правительства Российской Федерации от 6 марта 1998 года № 283, в которой предусмотрен комплекс мер по развитию системы бухгалтерского учета и отчетности в РФ в рыночных условиях.

Результатом проводимой реформы явились, например:

- изменения в форме представления информации в Отчете о прибылях и убытках, который стал более информативным при включении в его состав статей чрезвычайных доходов и расходов, а также статей отложенных налоговых активов и обязательств (ПБУ № 18/02);

- изменилась структура бухгалтерского баланса, в частности, из актива исключен раздел III «Убытки», информация о которых перенесена в раздел IV раздел «Капитал и резервы»;

- с января 2002г. предприятия обязаны вести бухгалтерский учет «по отгрузке», то есть факты финансово-хозяйственной деятельности отражаются непосредственно в момент их совершения, а не в момент расчетов по обязательствам, что соответствует требованиям МСФО;

- появились новые ПБУ, в том числе регламентирующие порядок отражения и признания расходов и доходов организации, раскрытия информации по прекращаемой деятельности и ее отдельным сегментам и др. Необходимо отметить, что процесс реформирования бухгалтерского учета в нашей стране способствовал повышению качества бухгалтерской отчетности, которая стала прозрачнее и аналитичнее [6].

Информационным стержнем комплексного анализа финансовой деятельности является Бухгалтерский баланс (форма №1) и Отчет о прибылях и убытках (форма №2), хотя это нисколько не умаляет значения остальных источников информации.

Бухгалтерский баланс позволяет аналитику получить информацию о финансовом и имущественном состоянии организации в прошлом и сделать прогнозы на будущее; Отчет о прибылях и убытках является расшифровкой одного из балансовых показателей – нераспределенной прибыли (непокрытого убытка) – и позволяет оценить, за счет какой деятельности (текущей, прочей или чрезвычайной) был получен тот или иной финансовый результат деятельности организации; Отчет о движении капитала содержит информацию, которая позволяет отследить изменение в капитале собственников; Отчет о движении денежных средств важен при анализе ликвидности, так как в этом отчете находится информация о свободных денежных средствах организации [17].

Информационное обеспечение комплексного экономического анализа – это система данных и способы их обработки, позволяющие изучить реальное состояние управляемого объекта, измерить влияние факторов его определяющих, а также выявить возможности осуществления необходимых управленческих воздействий (рисунок 1.).

Рисунок 1 Информационное обеспечение комплексного экономического анализа

Анализ начинается с изучения информации, содержащейся в указанных формах отчетности, однако в целях корректности и удобства обработки информации ему предшествует подготовительный этап оценки и преобразования исходных данных. Процедура оценки информации проводится в двух направлениях: выявление арифметической непротиворечивости данных и логический контроль их качества. Целью первого направления оценки информации является проверка количественной взаимоувязки показателей, представленных в документах. Логический контроль данных состоит в проверке информации с точки зрения ее реальности и сопоставимости показателей за различные периоды времени.

Информация, находящаяся в распоряжении аналитика (внешнего), может быть подвергнута им сомнению вследствие ненадежности источника получения этой информации; в таком случае необходимо обратиться к нескольким источникам и сравнить значения показателей.

Наиболее объективной следует признать бухгалтерскую информацию, прошедшую аудиторскую проверку, поскольку смысл и назначение последней заключается именно в установлении и подтверждении правильности отражения данных о хозяйственных операциях в учетных регистрах и, прежде всего, в бухгалтерской отчетности. При этом следует обратить внимание на вид аудиторского заключения (безусловно положительное, условно положительное, отрицательное).

Для аналитических целей условно положительное заключение сопоставимо с безусловно положительным заключением и, в зависимости от характера выявленных ошибок, может быть приемлемо. Отрицательное аудиторское заключение свидетельствует о недостоверности данных отчетности во всех ее существенных аспектах, а поэтому проводить анализ на основе таких отчетов нецелесообразно, так как финансовое состояние предприятия будет заведомо искажено.

Достоверность информации является, хотя и основополагающим, но не единственным фактором, принимаемым аналитиком во внимание при проведении анализа. Поскольку при оценке финансового положения предприятия анализ показателей проводится за ряд периодов, важно обеспечить методологическую сопоставимость исходных учетных данных. В связи с этим аналитику необходимо ознакомиться с учетной политикой предприятия, которая раскрывается в пояснительной записке к годовому отчету. Очевидно, что изменение практически любого пункта учетной политики в части оценки активов и формирования затрат приведет к структурным изменениям как Бухгалтерского баланса, так и Отчета о прибылях и убытках, а, следовательно, к изменению динамики всех рассчитываемых на их основе показателей. Следует также выяснить, не было ли за анализируемый период изменений в организационной структуре предприятия, поскольку это может существенным образом повлиять на структуру его имущества и капитала.

Особое внимание аналитик должен уделить вопросу сопоставимости учетных данных в условиях инфляции. В МСФО этому вопросу посвящен отдельный стандарт IAS 29-90 «Финансовая отчетность в условиях гиперинфляции». В стандарте сказано, что в условиях гиперинфляции финансовые отчеты имеют смысл только тогда, когда они выражены в единицах измерения, типичных на момент предоставления балансового отчета. Итоговые суммы в балансовом отчете не всегда выражены в единицах измерения, соответствующих времени составления отчета, и уточняются путем введения общего индекса цен [17].

Вопрос сопоставимости данных нашел свое отражение в ПБУ № 4, где говориться, что если данные за период, предшествующий отчетному, несопоставимы с данными за отчетный период, то первые из названных данных подлежат корректировке исходя из правил, установленных нормативными актами по бухгалтерскому учету [2]. Каждая существенная корректировка должна быть раскрыта в пояснении к Бухгалтерскому балансу и Отчету о прибылях и убытках вместе с указанием причин, вызвавших эту корректировку.

Другой составляющей подготовительного этапа комплексного анализа является процесс преобразования исходных данных. Речь идет о составлении так называемого аналитического баланса и отчета о прибылях и убытках. Оценка статей бухгалтерской отчетности и выявление взаимосвязей и взаимозависимостей между различными показателями финансовой деятельности предприятия позволяют получить представление о его финансовом положении на определенную дату – на начало и конец отчетного периода – тогда, как эволюционная природа функционирования предприятия остается скрытой от глаз пользователя.

Более глубокий анализ финансового состояния проводится с привлечением дополнительных внеотчетных данных, однако, круг лиц, имеющих возможность работы с такой информацией, весьма ограничен. В результате использования внутренних данных снижается негативное влияние статичности информации отчетности; изучение наряду с количественными (стоимостными) характеристиками качественных характеристик исследуемого объекта повышает качество выносимых аналитиком суждений по поводу экономического благополучия (неблагополучия) предприятия.

Хорошее информационное обеспечение служит залогом корректности и результативности аналитической работы, но не гарантирует полностью достоверность и правильность выводов, сформулированных в процессе анализа. Немаловажную роль в интерпретации информации играет компетентность того лица, кто проводит анализ.

1.2 Цели и задачи комплексного анализа финансового положения предприятия

Под финансовым положением предприятия понимается способность предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразностью их размещения и эффективностью использования, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью.

«Финансовое положение предприятия может быть устойчивым, неустойчивым и кризисным. Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе свидетельствует о его хорошем финансовом состоянии. Финансовое положением предприятия зависит от результатов его производственной, коммерческой и финансовой деятельности» [22]. Если производственные и финансовые планы успешно выполняются, то это положительно влияет на финансовое положением предприятия, и, наоборот, в результате невыполнения плана по производству и реализации продукции происходит повышение ее себестоимости, снижается выручка и сумма прибыли, следовательно, ухудшается финансовое положением предприятия и его платежеспособность.

Устойчивое финансовое положение в свою очередь оказывает положительное влияние на выполнение производственных планов и обеспечение нужд производства необходимыми ресурсами. Поэтому финансовая деятельность как составная часть хозяйственной деятельности направлена на обеспечение планомерного поступления и расходования денежных ресурсов, выполнение расчетной дисциплины, достижение рациональных пропорций собственного и заемного капитала и наиболее эффективного его использования. «Главной целью финансовой деятельности является решение, где, когда и как использовать финансовые ресурсы для эффективного развития производства и получения максимальной прибыли» [18].

Чтобы выжить в условиях рыночной экономики и не допустить банкротства предприятия, нужно хорошо знать, как управлять финансами, какой должна быть структура капитала по составу и источникам образования, какую долю должны занимать собственные и заемные средства. Следует знать и такие понятия рыночной экономики как деловая активность, ликвидность, платежеспособность, кредитоспособность предприятия, порог рентабельности, запас финансовой устойчивости (зона безопасности), степень риска, эффект финансового рычага и другие, а также методику их анализа.

Поэтому финансовый анализ является существенным элементом финансового менеджмента и аудита, Практически все пользователи финансовых отчетов предприятий используют методы финансового анализа для принятия решений по оптимизации своих интересов.

Собственники анализируют финансовые отчеты для повышения доходности капитала, обеспечения стабильности повышения фирмы. Кредиторы и инвесторы анализируют финансовые отчеты, чтобы минимизировать свои риски по займам и вкладам. Можно твердо говорить, что качество принимаемых решений целиком зависит от качества аналитического обоснования решения. В последние годы появилось достаточно много серьезных и актуальных публикаций, посвященных финансовому анализу.

Активно осваивается зарубежный опыт финансового анализа и управления предприятиями, банками, страховыми организациями и т.д. Вместе с тем следует отметить, что наличие большого числа интересных и оригинальных изданий по различным аспектам финансового анализа не снижает потребности и спроса на специальную методическую литературу, в которой последовательно, шаг за шагом воспроизводилась бы комплексная логически целостная процедура финансового анализа.

«Цель анализа состоит не только в том, чтобы установить и оценить финансовое положение предприятия, но и в том, чтобы постоянно проводить работу, направленную на его улучшение. Анализ финансового положения предприятия показывает, по каким направлениям надо вести эту работу, дает возможность выявить наиболее важные аспекты и наиболее слабые позиции в финансовом состоянии предприятия» [21]. В соответствии с этим результаты анализа дают ответ на вопрос, каковы важнейшие способы улучшения финансового состояния предприятия в конкретный период его деятельности. Но главной целью анализа является своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения финансового положения предприятия и его платежеспособности. Для оценки устойчивости финансового состояния предприятия используется целая система показателей, характеризующих изменения:

- структуры капитала предприятия по его размещению к источникам образования;

- эффективности и интенсивности его использования;

- платежеспособности и кредитоспособности предприятия;

- запаса его финансовой устойчивости.

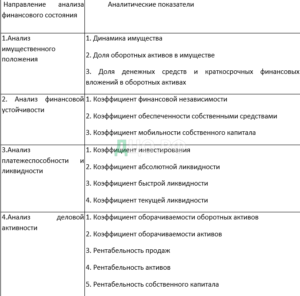

Таблица 1

Совокупность аналитических показателей для предварительного финансового анализа

Показатели должны быть такими, чтобы все те, кто связан с предприятием экономическими отношениями, могли ответить на вопрос, насколько надежно предприятие как партнер а, следовательно, принять решение об экономической выгодности продолжения отношений с ним. Анализ финансового положения предприятия основывается главным образом на относительных показателях, т. к. абсолютные показатели баланса в условиях инфляции практически невозможно привести в сопоставимый вид.

Относительные показатели можно сравнивать с:

- общепринятыми «нормами» для оценки степени риска и прогнозирования возможности банкротства;

- аналогичными данными других предприятий, что позволяет выявить сильные и слабые стороны предприятия и его возможности;

- аналогичными данными за предыдущие годы для изучения тенденции улучшения или ухудшения финансового состояния предприятия [12].

Основные задачи анализа:

- своевременное выявление и устранение недостатков в финансовой деятельности, и поиск резервов улучшения финансового состояния предприятия, его платежеспособности;

- прогнозирование возможных финансовых результатов, экономической рентабельности, исходя из реальных условий хозяйственной деятельности и наличия собственных и заемных ресурсов, разработка моделей финансового состояния при разнообразных вариантах использования ресурсов;

- разработка конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов и укрепление финансового состояния предприятия.

Анализом финансового состояния предприятия занимаются не только руководители и соответствующие службы предприятия, но и его учредители, инвесторы с целью изучения эффективности использования ресурсов, банки для оценки условий кредитования и определения степени риска, поставщики для своевременного получения платежей, налоговые инспекции для выполнения плана поступлений средств в бюджет и т. д.

«Основной целью финансового анализа является получение небольшого числа ключевых (наиболее информативных) параметров, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами. При этом аналитика и управляющего (менеджера) может интересовать как текущее финансовое положением предприятия, так и его проекция на ближайшую или более отдаленную перспективу, т.е. ожидаемые параметры финансового состояния» [19].

Но не только временные границы определяют альтернативность целей финансового анализа. Они зависят также от целей субъектов финансового анализа, т.е. конкретных пользователей финансовой информации.

Цели анализа достигаются в результате решения определенного взаимосвязанного набора аналитических задач. «Аналитическая задача представляет собой конкретизацию целей анализа с учетом организационных, информационных, технических и методических возможностей проведения анализа» [15]. Основным фактором, в конечном счете, является объем и качество исходной информации. При этом надо иметь в виду, что периодическая бухгалтерская или финансовая отчетность предприятия — это лишь «сырая информация», подготовленная в ходе выполнения на предприятии учетных процедур.

Чтобы принимать решения по управлению в области производства, сбыта, финансов, инвестиций и нововведений руководству нужна постоянная деловая осведомленность по соответствующим вопросам, которая является результатом отбора, анализа, оценки и концентрации исходной сырой информации, необходимо аналитическое прочтение исходных данных исходя из целей анализа и управления.

Основной принцип аналитического чтения финансовых отчетов — это дедуктивный метод, т.е. от общего к частному, но он должен применяться многократно. В ходе такого анализа как бы воспроизводится историческая и логическая последовательность хозяйственных фактов и событий, направленность и сила влияния их на результаты деятельности.

Введение нового плана счетов бухгалтерского учета, приведение форм бухгалтерской отчетности в большее соответствие с требованиями международных стандартов вызывает необходимость использования новой методики финансового анализа, соответствующей условиям рыночной экономики. Такая методика нужна для обоснованного выбора делового партнера, определения степени финансовой устойчивости предприятия, оценки деловой активности и эффективности предпринимательской деятельности.

Основным (а в ряде случаев и единственным) источником информации о финансовой деятельности предприятия является бухгалтерская отчетность, которая стала публичной. Отчетность предприятия в рыночной экономике базируется на обобщении данных финансового учета и является информационным звеном, связывающим предприятие с обществом и деловыми партнерами — пользователями информации о деятельности предприятия.

В определенных случаях для реализации целей финансового анализа бывает недостаточно использовать лишь бухгалтерскую отчетность. Отдельные группы пользователей, например руководство и аудиторы, имеют возможность привлекать дополнительные источники (данные производственного и финансового учета). Тем не менее, чаще всего годовая и квартальная отчетность являются единственным источником внешнего финансового анализа [10].

Методика финансового анализа состоит из трех взаимосвязанных блоков:

1) анализа финансовых результатов деятельности предприятия;

2) анализа финансового состояния;

3) анализа эффективности финансово-хозяйственной деятельности (Рисунок 2).

Рисунок 2 Методика финансового анализа

Основным источником информации для анализа финансового состояния служит бухгалтерский баланс предприятия (форма N1 годовой и квартальной отчетности). Его значение настолько велико, что анализ финансового состояния нередко называют анализом баланса. Источником данных для анализа финансовых результатов является отчет о финансовых результатах и их использовании (форма N 2 годовой и квартальной отчетности). Источником дополнительной информации для каждого из блоков финансового анализа служит приложение к балансу (форма N 5 годовой отчетности) [22].

1 2

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.