или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Глава 3. Мероприятия по улучшению финансового состояния ООО «Жешартский ЛПК»

3.1 Построение и внедрение системы бюджетирования на предприятии

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Так как ООО «Жешартский ЛПК» расширяет свою деятельность и с каждым годом увеличивает объем выпускаемой продукции, то на данном этапе развития предприятия уместно было бы разработать систему бюджетирования на предприятии, чтобы контролировать все потоки денежных средств. Для начала рассмотрим теорию построения системы бюджетирования.

В условиях рыночной экономики руководители должны располагать надежным инструментарием средств, позволяющим планировать финансовые потоки, анализировать текущее финансовое состояние организации и принимать верные управленческие решения. Одним из инструментов финансового планирования и контроля является система бюджетирования.

Особенно это актуально для предприятий, которые, с одной стороны обязаны гибко приспосабливаться к изменениям конъюнктуры с тем, чтобы удовлетворить спрос и обеспечить оптимальную оборачиваемость материальных ресурсов, с другой – зависимы от объемов финансовых ресурсов (как собственных, так и привлеченных), находящихся в их распоряжении. Все это требует соответствия подсистемы финансового планирования предприятием текущим реалиям.

Правильно организованный полноценный процесс бюджетирования позволяет решить следующие задачи:

- оптимизировать финансовые потоки;

- сбалансировать источники поступления денежных средств, а также их использование;

- определить объемы и формы, условия и сроки внешнего финансирования и т.д.

Внедрение процесса бюджетирования на предприятиях позволит планировать, контролировать финансы предприятий, упростит систему контроля и координации деятельности, как отдельных подразделений, так и предприятия в целом.

В построении системы бюджетирования на предприятии можно выделить следующие этапы:

- Определение значения главных показателей.

- Составление главного бюджета.

- Финансовое структурирование.

- Информационное структурирование.

- Распределение функций бюджетного плана.

- Создание необходимых систем ответственности по соблюдению бюджетных регламентов.

- Составление гибкого бюджета на основе анализа отклонений от бюджета.

Рассмотрим более подробно каждый из перечисленных этапов построения системы бюджетирования.

Определение значений главных показателей.

Показатели определяются и утверждаются советом директоров предприятия.

К главным показателям относятся:

-средний показатель наценки на продукцию;

-средний показатель издержек производства (в процентах от выручки);

-средний показатель чистой прибыли (в процентах от выручки);

-средняя величина задействованного капитала;

-соотношение между заемным и собственным капиталом;

-производительность труда одного сотрудника.

Составление главного бюджета.

На предприятиях создаются документы, в основе которых лежат значения главных показателей. К этим документам относятся:

— бюджет доходов и расходов (БДР);

— бюджет движения денежных средств (БДДС);

— бюджет балансового листа (ББЛ);

— детализированный бюджет расходов;

— бюджет труда и зарплаты;

— инвестиционный бюджет [23].

Главный бюджет состоит из двух основных частей – операционного и финансового.

В операционном бюджете отражаются технико-экономические показатели, характеризующие отдельные стороны и стадии производственно-хозяйственной деятельности организации. Конечной целью операционного бюджета является составление сводного бюджета прибылей и убытков.

При его формировании используются следующие части операционного бюджета: бюджет продаж; бюджет производства; бюджет закупки и использования материальных ресурсов; бюджет трудовых затрат; бюджет затрат на организацию производства и управления; бюджет коммерческих расходов.

После установления планируемого объема продаж разрабатывается производственный бюджет, который состоит из следующих статей расходов: закупки и использованные материалы, затраты труда на организацию производства и управления, коммерческие и прочие издержки.

Операционный бюджет прибылей и убытков включает в себя следующие показатели: выручка от реализации продукции, валовая прибыль, коммерческие расходы, прибыль и убыток от продаж.

Важной составной частью главного бюджета является финансовый бюджет. В обычном виде он представляет собой баланс доходов и расходов организации. Его основной целью является отражение предполагаемых источников поступления средств и направления их использования. В состав финансового бюджета организации входят бюджеты инвестиции и денежных средств, а также прогнозный бухгалтерский баланс.

С помощью финансового бюджета можно получить информацию о таких показателях, как объем продаж и полученная прибыль, себестоимость продаж, процентное соотношение доходов и расходов, общий объем инвестиций, использование собственных и заемных средств. [24]

Финансовое структурирование.

Для осуществления этого этапа необходимо выделить центры финансовой ответственности (ЦФО), которые можно разделить на ЦФО, влияющие на прибыль, и ЦФО, влияющие на платежеспособность.

К первому типу следует отнести центры доходов, затрат, прибыли, ко второму – центры инвестиций и ответственности за поступление и расходование денежных средств.

Информационное структурирование.

На этом этапе происходит структурирование бюджетных статей, распределяются отдельные статьи в бюджетах по ЦФО, разрабатываются схемы их консолидации в основные бюджетные формы (БДР, БДДС, ББЛ, детализированный бюджет расходов, бюджет труда и зарплаты). НА этом этапе могут быть выявлены статьи, планируемые в одних отделениях, но попадающие в бюджет другого ЦФО.

Распределение функций бюджетного плана.

Для осуществления этого этапа руководители ЦФО предоставляют информацию по прогнозам значений показателей, относящихся к данному ЦФО, в финансовый отдел предприятия. Задачи финансового отдела в это время следующие:

-контроль процесса сбора информации у руководителей ЦФО;

-консолидирование полученной информации по схеме, утвержденной на предыдущем этапе (информационного структурирования), в бюджетные документы (БДР, БДДС, ББЛ и др.);

-разделение доходов на постоянные и переменные;

-создание системы нормативов, установка и утверждение значений этих нормативов;

-соотнесение данных, предоставленных руководителями ЦФО, со значениями основных показателей, утвержденных в бизнес-плане.

-Нахождение компромиссного варианта между прогнозными данными полученными от руководителей ЦФО, и значениями основных показателей, утвержденных в бизнес-плане.

Создание необходимых систем ответственности по соблюдению бюджетных регламентов.

Управленческому аппарату предприятия необходимо создать системы ответственности по соблюдению бюджетных регламентов. Ответственность за исполнение бюджетов по статьям, определенным для его (ее) подразделения, лежат лично на руководителе ЦФО, при этом за исполнение существенных бюджетных показателей руководитель несет и материальную ответственность по системе премий и штрафов. Исполнение бюджета считают полным, если оно составляет 95 – 100% (эти показатели должны быть утверждены руководством предприятия).

Составление гибкого бюджета на основе анализа отклонений.

По каждой из статей бюджета, а также по всем ЦФО необходимо анализировать отклонения, что позволит выявить причины невыполнения планов по прибыли. При построении гибкого бюджета необходимо разделять расходы на постоянные и переменные.

К постоянным расходам относят неизменные или скорректированные с учетом инфляции расходы. Переменные расходы рассчитывают как функции от определенного показателя (объема реализации, объема закупок, размера складских помещений и т. п.). В результате проведенного анализа ежемесячные планы пересматриваются для выполнения утвержденного годового плана. Если бюджеты систематически не исполняются (в течение одного квартала), должна быть изменена и пересмотрена стратегия предприятия. [23]

Рассмотрев теоретическую часть построения системы бюджетирования, разработаем план бюджета для ООО «Жешартский ЛПК».

Прежде чем перейти к поэтапному построению системы бюджетирования, выберем стратегию предприятия.

Существует 4 стратегии повышения стоимости предприятия:

– перспектива «финансы»;

– перспектива «клиенты»;

– перспектива «процессы»;

– перспектива «потенциал».

Наиболее подходящая стратегия для ООО «Жешартский ЛПК» является стратегия перспектива «финансы». Она включает в себя следующую систему сбалансированных показателей:

- рентабельность активов;

- средний показатель чистой прибыли (в процентах от выручки);

- средний показатель выручки;

- средний показатель издержек производства.

Главный бюджет состоит из операционного и финансового бюджетов.

Операционный бюджет отражает планируемые операции на предстоящий год для предприятия; состоит из бюджета доходов и расходов. Финансовый бюджет отражает предполагаемые источники финансовых средств, а также направление их использования; состоит из бюджета движения денежных средств.

Директор ООО «Жешартский ЛПК» занимается определением стратегии предприятия, корректирует деятельность организации, утверждает финансовый план и главный бюджет, а также принимает управленческие решения при выявлении отклонений в бюджете.

Бухгалтер занимается составлением финансовых планов, составляет главный бюджет, анализирует выполнение бюджета, согласовывает корректировки с директором.

Задачи бухгалтера при построении и применении системы бюджетирования:

- сбор необходимой информации для составления бюджетов;

- создание системы нормативов, установка и утверждение значений этих нормативов;

- нахождение компромиссного варианта между прогнозными данными и значениями основных показателей.

Ответственность за исполнение бюджетов по статьям несет лично директор предприятия. Исполнение бюджета будет считаться полным, если оно составит 95 – 100%.

Также бухгалтер ООО «Жешартский ЛПК» должен анализировать отклонения, что позволит выявить причины невыполнения планов по прибыли. При построении гибкого бюджета необходимо разделять расходы на постоянные и переменные.

Горизонт бюджетирования составляет один год.

Минимальный интервал бюджетирования и контроля составляет один квартал.

Базовой валютой планирования является рубль Российской Федерации.

Составление главного бюджета начинается с операционного бюджета, а конкретнее – с бюджета продаж.

Бюджет продаж включает в себя информацию по объемам реализации, ценах и выручке от этой реализации. Он выступает отправной точкой процесса бюджетирования вообще. Тогда бюджет продаж составляется по группам товаров и средним ценам для каждой из этих групп, который представлен в таблице 3.1.

Таблица 3.1 Бюджет продаж ООО «Жешартский ЛПК» на 2016 год

| наимен. | 1 кв. | 2 кв. | 3 кв. | 4 кв | всего 2016 | |

| 1 | запланированные продажи, куб.м. | |||||

| 1.1. | Фанера березовая | 21990 | 23560 | 22980 | 22120 | 90650 |

| 1.2. | дсп | 8512 | 9185 | 9050 | 8895 | 35642 |

| 2 | ожидаемая цена руб/ куб.м. | |||||

| 2.1. | Фанера березовая | 26172 | 26172 | 26172 | 26172 | — |

| 2.2. | дсп | 15994 | 15994 | 15994 | 15994 | — |

| 3. | запланированные продажи , тыс.руб. | |||||

| 3.1. | Фанера березовая | 575522 | 616612 | 601433 | 578925 | 2372492 |

| 3.2. | дсп | 136141 | 146905 | 144746 | 142267 | 570058 |

| итого продаж | 711663 | 763517 | 746178 | 721191 | 2942550 | |

Производственный бюджет составляется исходя из бюджета продаж с учетом необходимой для предприятия динамики остатков готовой продукции на складе. Для ООО «Жешартский ЛПК» принята величина запаса готовой продукции, равная 20% от объема продаж следующего квартала. Запас готовой продукции на начало периода равен конечному запасу предыдущего периода. Представим, что на начало года фактические запасы фанера березовая составили 4398м3 и ДСП– 1702м3. Необходимый объем выпуска готовой продукции, который составляется в натуральных единицах измерения, рассчитывается по следующей формуле:

Оп = Впр + Ок – Он, (15)

где Оп – продукция, предназначенная к выпуску в планируемом периоде;

Впр – прогноз объема продаж;

Ок – целевой остаток готовой продукции на конец планируемого периода;

Он – остаток продукции на начало планируемого периода.

Таблица 3.2 Производственный бюджет ООО «Жешартский ЛПК»

| наимен. | 1 кв. | 2 кв. | 3 кв. | 4 кв | всего 2016 | |

| 1 | плановый объем продаж , куб.м. | |||||

| 1.1. | фанера | 21990 | 23560 | 22980 | 22120 | 90650 |

| 1.2. | дсп | 8512 | 9185 | 9050 | 8895 | 35642 |

| 2 | плановые остатки готовой продукции на конец периода, куб.м. | |||||

| 2.1. | фанера | 4728 | 4052 | 4550,04 | 5154 | |

| 2.2. | дсп | 1830 | 1580 | 1791,9 | 2073 | |

| 3. | плановые остатки готовой продукции на начало периода, куб.м. | |||||

| 3.1. | фанера | 4398 | 4712 | 4596 | 4424 | |

| 3.2. | дсп | 1702 | 1837 | 1810 | 1779 | |

| 4. | объем выпуска готовой продукции , куб.м. | |||||

| 3.1. | фанера | 22320 | 22900 | 22934 | 22850 | 91004 |

| 3.2. | дсп | 8640 | 8928 | 9032 | 9189 | 35788 |

Данные таблицы 3.2 свидетельствует о том, что предприятие планирует продать 90650 м3 фанеры березовой. Для обеспечения бесперебойного снабжения готовой продукции предприятие планирует остаток продукции на конец I квартала в объеме 20% от объема реализации второго периода, что составляет 4712 м3 (23560х0,2). Таким образом, требуемый объем продукции составляет 26702 м3 (21990+4712). На начало I квартала на складе имеется 4398 м3 готовой продукции. Следовательно, объем производства фанеры березовой первого периода составит 22304 м3 (26702-4398). Подобным образом рассчитываются все остальные показатели производственного плана имеющихся видов продукции.

Бюджет труда и зарплаты составляется исходя из принятой на предприятии системы оплаты труда. Чтобы рассчитать общее время использования основного производственного персонала, необходимо ожидаемый объем производства в каждом периоде умножить на трудоемкость изготовления единицы изделия и умножить полученный результат на стоимость одного человеко-часа.

Вычислим себестоимость продукции по элементам затрат. Так как существенной динамики в расширении деятельности предприятия не наблюдается, то сумму всех затрат возьмем на уровне 2016 года, то есть 98% от суммы выручки. Материальные затраты составляют 80% от суммы полных затрат, а отчисления на амортизацию составляют 10% от суммы ОПФ, остальные затраты оставим на уровне 2015 года. Себестоимость продукции по элементам затрат представлена в таблице 3.3.

Таблица 3.3 Себестоимость продукции по элементам затрат

| Элементы затрат | Тыс. руб. |

| Материальные затраты | 2435317 |

| Затраты на ОТ | 79272 |

| Отчисления на амортизацию | 109838 |

| Прочие расходы | 6709 |

| Всего затрат | 2631135 |

На основании составленных бюджетов, рассчитаем сводный отчет о прибылях и убытках, который представлен в таблице 3.4. Сумму прочих доходов и расходов оставим на уровне 2015 года.

Таблица 3.4 Сводный отчет о прибылях и убытках

| Наименование | Сумма, тыс. руб. |

| Выручка | 2942550 |

| Расходы по обычной деятельности | 2631135 |

| Валовая прибыль | 311415 |

| Проценты к уплате | (0) |

| Прочие доходы | 13667 |

| Прочие расходы | 6709 |

| Налоги на прибыль (доходы) | 56054 |

| Чистая прибыль (убыток) | 262319 |

Таким образом, при построении системы бюджетирования в организации обеспечивается производство качественной и пользующейся спросом на рынке продукции в необходимых объемах, увеличивается объем продаж и расширяется география рынков сбыта, своевременно и полно обеспечивается производственный процесс необходимыми материальными, трудовыми и финансовыми ресурсами, осуществляется эффективное использование ресурсов, ритмичная, бесперебойная работа всей организации.

Общий эффект снижения потерь после внедрения системы бюджетного планирования от несовершенства финансового учета составляет примерно 2–3 % от общего объема выручки [25].

В связи с внедрением системы бюджетирования выручка предприятия увеличится на 1%. Рассмотрим результаты от внедрения данного мероприятия в таблице 3.5.

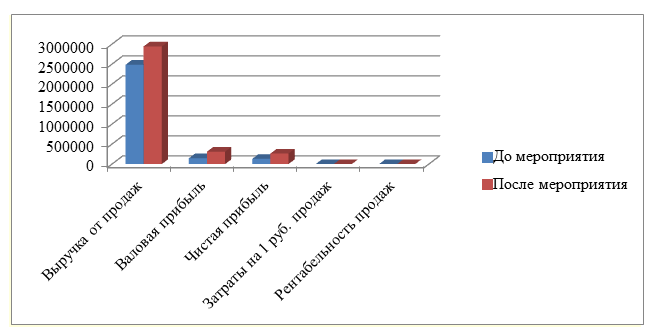

Таблица 3.5 Изменение показателей после внедрения мероприятия

| Показатели | Ед. измерения | До мероприятия | После мероприятия | Абсолютное изменение, (+/-) |

| Выручка от продаж | тыс. руб. | 2 485 017 | 2 942 550 | 457 533 |

| Валовая прибыль | тыс. руб. | 145562 | 311415 | 165 853 |

| Чистая прибыль | тыс. руб. | 131149 | 262319 | 131 170 |

| Затраты на 1 руб. продаж | руб. | 0,94 | 0,89 | -0,05 |

| Рентабельность продаж | % | 5,28 | 10 | 4,72 |

По данным таблицы 3.5 видно, что выручка от продаж после внедрения мероприятия увеличится на 457533 тыс. руб., следовательно увеличатся валовая прибыль и чистая прибыль, т.е. соответственно на 165853 тыс. руб. и 131170 тыс. руб. Так же сократятся затраты на 1 рубль продаж на 0,05 руб. и увеличится рентабельность продаж на 0,04%, что также хорошо отразится на финансовом состоянии предприятия.

Рассмотрим изменения показателя диагностики вероятности банкротства по методике Р. С. Сайфуллина после внедрения мероприятия:

R = 2K1 + 0,1K2 + 0,08K3 + 0,45K4 + K5, (16)

где K1 – коэффициент автономии = СК / Итог баланса,

K2 – коэффициент текущей ликвидности = ТА / КО,

K3 – оборачиваемость активов = В / ТА,

K4 – рентабельность продаж = Валовая прибыль / В,

K5 – рентабельность собственного капитала = ЧП / СК.

Если R>1, то финансовое состояние рассматривается как удовлетворительное.

Если R<1, то финансовое состояние рассматривается как неудовлетворительное.

Отсюда:

Rдо мероприятия = 2*(671373/2825465) + 0,1*(1727087/(240277 + 1767141)) + 0,08*(2485017/1727087) + 0,45*((2485017-2339455)/2485017) + 131149/(671373) = 0,898

R после мероприятия = 2*(671373/2825465) + 0,1*(1727087/(240277 + 1767141)) + 0,08*(2942550/1727087) + 0,45*((2942550-2631135)/2942550) + 262319/(671373) = 1,1359

Следует отметить незначительное увеличение показателя на 0,2379 после внедрения мероприятия на предприятие. В перспективе на несколько лет финансовое состояние предприятия улучшится.

Мы рассмотрели построение системы бюджетирования ООО «Жешартский ЛПК». Изучив его, а также некоторые теоретические моменты процесса бюджетирования на предприятии, можно прийти к выводу о том, что организация процесса бюджетирования представляет собой замкнутую систему финансового управления, так как завершение анализа исполнения бюджета текущего года совпадает по времени с разработкой бюджета следующего периода. Это позволяет предприятию осуществлять строгий контроль финансовых ресурсов предприятия, что важно для выхода из финансового кризиса.

3.2 Внедрение нового программного обеспечения

В сегменте средних компаний для автоматизации финансов доминируют продукты, функционирующие на платформе «1С: Предприятие», что неудивительно, учитывая распространение продуктов 1С в России и в среднем бизнесе. У всех продуктов неплохо выстроены контуры анализа финансовых данных, интеграция с 1С, поддержка пользователей. Но вот, например, возможности моделирования, безопасности, построения отчетности – существенно разные. Также продукты значительно отличаются по функционалу автоматизации бизнес-процессов, да и вообще по возможности их использования для задач, отличных от управления финансами. Например, на более широкое понятие — управление эффективностью бизнеса, может претендовать программа «ИНТАЛЕВ: Корпоративный менеджмент».

Продукт представляет собой решение по управлению эффективностью бизнеса, функционирующее на платформе «1С: Предприятие 8». Управление финансами в этом продукте — лишь одна из подсистем, но основная. Это один из старейших представителей рынка программного обеспечения для автоматизации финансового управления и из существующих решений на базе «1С» наиболее независим от учетной системы. Продукт имеет также отраслевые решения.

Основные функциональные возможности:

— управление финансами: бюджетирование, платежный календарь, казначейство, управленческий учет и отчетность по корпоративным и международным стандартам (МСФО, GAAP), управление инвестиционной деятельностью, финансовый анализ и моделирование, консолидация;

— управление финансовыми бизнес-процессами и документами: автоматизация полного цикла управления практически любыми бизнес-процессами, организация единого архива документов, автоматизация корпоративного документооборота;

— корпоративный контроллинг.

Интеграция:

-«Бесшовная» интеграция с любой конфигурацией на платформе «1С:Предприятие», при этом доступны для использования данные этой конфигурации;

— Microsoft Excel;

— системы «Банк-Клиент»;

— загрузка данных из любых внешних источников по ODBC.

Наиболее крупные внедрения: «Ситроникс», «Мортон», ТД «Перекресток», «Газпром Зарубежнефтегаз», «ФСК ЕЭС», «Татнефть-Нефтехим», «Мосфундаментстрой-6», «Концерн Энергоатом», «Транссигналстой», «Укртранснефть» и другие [26]

Рассмотрим подробнее программное обеспечение «ИНТАЛЕВ: Корпоративный менеджмент».

Бюджетирование и планирование

Комплексная картина — это наличие всех итоговых бюджетов в компании с возможностью детализировать любой отчет до отдельных сделок и операций.

В электронных таблицах MS Excel можно легко планировать простые показатели. Но чем больше связей между показателями, тем сложнее избежать путаницы электронных таблиц. С другой стороны, внешняя легкость электронных таблиц позволяет вести планирование или учет с грубыми ошибками.

Чтобы не было ошибок, необходимо проверять комплексность модели планирования и учета с помощью проверочного баланса. Для получения баланса требуется соблюдение метода двойной записи. А такой функционал уже отсутствует в электронных таблицах.

С помощью «ИНТАЛЕВ: Корпоративный менеджмент» можно составить какую угодно модель функциональных и операционных бюджетов предприятия. Можно учесть сложные взаимосвязи между бюджетами. Формируется полная система операционных и функциональных бюджетов, с подготовкой результирующих плановых отчетов:

-отчет о прибылях и убытка;

-отчет о финансовой позиции (баланс);

-отчет о движении денежных средств;

-отчет о собственном капитале;

-другие отчеты по показателям бизнеса для руководства, акционеров и инвесторов.

Управленческий учет

Многие операции, ранее выполнявшиеся вручную и требовавшие встречных проверок, теперь можно выполнять нажатием одной клавиши. Например, решаются задачи бюджетирования налогов.

В процессе бюджетирования сотрудники видят текущий финансовый результат по группе, бизнес-единице, подразделению или по направлению

деятельности в режиме онлайн.

Индексы и прогнозы для более эффективного бюджетирования

В качестве основы для бюджета многие организации используют прогнозы и другие внешние целевые показатели. Они формируются в системе автоматически, исходя из накопленной статистики. Часть данных для планов и прогнозов может основываться на сложных расчетах и индексах. В этом случае их можно вводить в систему вручную либо воспользоваться автоматической загрузкой.

Пользователи автоматизированных систем бюджетирования также могут составлять бизнес-планы в удобном режиме. Программа «ИНТАЛЕВ: Корпоративный менеджмент» создаёт единую информационную базу первичной информации для процессов бюджетирования и формирования отчетности. Из полученных бюджетов можно получать любые показатели, вплоть до исходных документов.

Планирование от натуральных показателей

При внедрении системы бюджетирования планирование ведётся не на уровне сводных числовых значений в денежном выражении, а на уровне реальных показателей эффективности деятельности компании. Такой подход позволяет делать работу системы более понятной для рядовых сотрудников.

Через систему плановых нормативов, коэффициентов и расценок данные, введенные в систему, автоматически пересчитываются в финансовые бюджеты. Перед руководителем открывается объективная и понятная картина, показывающая, на какие факторы необходимо влиять для достижения желаемого результата [26].

Внедрение «Инталев: Корпоративный менеджмент» позволит сохранить имеющийся штат при увеличении объемов продаж и нагрузки на персонал. Внедрение программы даст возможность не нанимать вслед за ростом продаж и документооборота 1 нового сотрудника. При средней зарплате сотрудника в 34526 руб. за месяц, экономия за год с учетом отчислений 30% от заработной платы во внебюджетные фонды составит:

(34526 + 34526*0,3)х12 месяцев х 1 сотрудник = 538605 руб.

Таким образом, внедрение «Инталев: Корпоративный менеджмент» позволит сохранить управленческие расходы на прежнем уровне вместе с ростом объема продаж или повышением требований к качеству системы управления.

Примерная стоимость программы «Инталев: Корпоративный менеджмент» составляет 700000 руб.

Расходы на техническое сопровождение программы в «Инталев» в течение 1-го года включены в стоимость услуги, в течение 2-го года составляют 15% в год от стоимости или 105000 руб. (700000*15%). Внедрение программы в схеме, принятой в расчете, осуществляется в объеме часов консультантов «Инталев», уже включенных в стоимость ПМК. При дополнительных затратах на внедрение и проведении консультационно-внедренческих проектов эффективность инвестиций должна рассчитываться по другим алгоритмам, учитывающим изменения в системе управления.

Рассчитаем чистую приведенную стоимость проекта, NPV.

NPV — это сокращение по первым буквам фразы «Net Present Value» и расшифровывается это как чистая приведенная (к сегодняшнему дню) стоимость. Это метод оценки инвестиционных проектов, основанный на методологии дисконтирования денежных потоков.

Предположения для упрощения расчета:

а) все денежные потоки случаются в конце каждого года,

б) первоначальный денежный отток (вложение денег) произошел в момент времени «ноль», т.е. сейчас

в) стоимость капитала (ставка дисконтирования) составляет 11%

NPV = -700000 +538605 / (1 + 0,11) – 105000 / (1 + 0,11)2 + 538605 / (1 + 0,11)2 =137153,28 руб.

Таким образом, осуществив инвестицию, за два года предприятие увеличит свой чистый денежный поток на 137153,28 руб.

Так же рассчитаем дисконтированный срок окупаемости вложенных средств на покупку «Инталев: Корпоративный менеджмент». Данные для расчета дисконтированного срока окупаемости представлены в таблице 3.6.

Таблица 3.6 Данные для расчета дисконтированного срока окупаемости, руб.

| Показатель | Год | ||

| 0-й | 1-й | 2-й | |

| 1. Денежный поток | -700000 | 538605 | 595000 |

| 2. Дисконтированный множитель (d=11%) | 1 | 0,9009 | 0,8116 |

| 3. Дисконтированный денежный поток | -700000 | 485229,73 | 551903,25 |

| 4. Коммулятивный поток | -700000 | -214770,27 | 337132,98 |

DPP = 1 + 214770,27/337132,98= 1,6 года.

Срок окупаемости инвестиций составит 1,6 года с момента начала эксплуатации программы.

Мы рассмотрели внедрение данного мероприятия, которое так же улучшит финансовое состояние предприятия.

Заключение

Рост нестабильности финансовых рынков и, как следствие, значительное увеличение числа банкротств организации на фоне замедления экономического роста во многом стали результатом мирового финансового кризиса.

Среди современных проблем экономики РФ одной из основных является быстрое нарастание финансовой неустойчивости предприятий, их неспособность эффективно функционировать в текущих условиях. По этой причине для поддержания стабильности организации важно не только осуществление анализа текущего его финансового состояния, но и проведение ранней диагностики кредитоспособности и возможного банкротства в будущем.

Это объясняет, почему настолько актуально иметь эффективную модель оценки вероятности, позволяющую эффективно оценивать риски кредитоспособности организаций. Можно сказать, что вопрос о прогнозировании возможного банкротства предприятий в нашей стране стал чрезвычайно острым. За последние десять лет многие коммерческие организации различных форм собственности оказались на грани банкротства.Объектом анализа в работе является ООО «Жешартский ЛПК».

В выпускной квалификационной работе изучены теоретические аспекты диагностики вероятности банкротства, исследованы зарубежные и отечественные методики оценки вероятности банкротства.

В данной работе на основании изложенных методик проведена оценка вероятности банкротства ООО «Жешартский ЛПК». По результатам проведенного анализа по четырем методикам можно сделать следующие выводы.

Результаты расчетов свидетельствуют о том, что ООО «Жешартский ЛПК» на фоне тяжелой экономической ситуации имеет неустойчивое финансовое состояние и испытывает временные трудности с ликвидными активами. Из полученных данных можно сделать следующие выводы.

Так, коэффициент абсолютной ликвидности, который характеризует предприятие с точки зрения способности осуществлять обязательства в краткосрочной перспективе за счет текущих активов и коэффициент текущей ликвидности, который отражает способность предприятия погашать текущие (краткосрочные) обязательства за счёт только оборотных активов были ниже нормативного значения. Это означает что предприятие не готово за счет денежных и оборотных средств погашать свои краткосрочные обязательства, в случае одновременного обращения кредиторов. В динамике коэффициент абсолютной и текущей ликвидности увеличивается, что говорит о работе предприятия по улучшению и более эффективному использованию денежных и оборотных средств.

Коэффициент финансовой независимости увеличился, но так же был ниже нормативного значения, что означает зависимость предприятия от заемных средств, что подтверждается значением коэффициента соотношения заемных и собственных средств. Причина низкого значения коэффициента автономии в низкой ликвидности имущества ООО «Жешартский ЛПК», не позволяющей покрыть все свои обязательства (кредиторскую задолженность) собственными средствами, а также отсутствие прибыли, за счет которой можно было бы увеличить собственные средства предприятия и ликвидное имущество.

Также ниже нормативного и коэффициент финансовой устойчивости, который показывает долю активов предприятия, которая финансируется за счет устойчивых источников.

При этом, финансовый леверидж имеет низходящую тенденцию, это говорит о том, что доля заемных средств уменьшается и ООО «Жешартский ЛПК» становится более финансово устойчивым предприятием и менее зависимым от внешних источников.

Анализ результатов расчетов, полученных по трем зарубежным и одной отечественной модели оценки вероятности банкротства ООО «Жешартский ЛПК», свидетельствуют что, предприятие имеет высокую вероятность его банкротства, т.к. находится в зоне «неопределенности», а рассчитанные финансовые коэффициенты определяют состояние как неустойчивое и неудовлетворительное. Это можно объяснить тем, что предприятие находится на стадии роста и развития, претерпевает существенные структурные изменения, привлекает заемные средства. увеличивая тем самым свои обязательства.

Для улучшения финансового состояния предприятия были предложены следующие мероприятия:

- Построение и внедрение системы бюджетирования, при которой обеспечивается производство качественной и пользующейся спросом на рынке продукции в необходимых объемах, увеличивается объем продаж и расширяется география рынков сбыта, своевременно и полно обеспечивается производственный процесс необходимыми материальными, трудовыми и финансовыми ресурсами, осуществляется эффективное использование ресурсов, ритмичная, бесперебойная работа всей организации.

- Внедрение нового программного обеспечения позволит сохранить имеющийся штат при увеличении объемов продаж и нагрузки на персонал.

Библиографический список

- О несостоятельности (банкротстве) [Электронный ресурс]: федер. закон от 26.01.2002 N 127-ФЗ: (ред. от 02.06.2016 г.) // СПС «КонсультантПлюс». – (Дата обращения: 3.06.2016).

- Богданова, Т. К. Прогнозирование вероятности банкротства предприятий с учетом изменения финансовых показателей в динамике [Текст] / Т. К. Костенко, Ю. А. Алексеева // Бизнес-информатика. – 2011. – № 1. – С. 50 – 60.

- Романова, И. В. Методические подходы к диагностике вероятности банкротства в отечественной и зарубежной практике [Текст] / И. В. Романова // Вестник Волжского университета им. В. Н. Татищева. – 2010. – № 21. – С. 49 – 53.

- Маркарьян, С. Э.К вопросу финансового прогнозирования вероятности банкротства организации [Текст] / С. Э. Маркарьян // Казанский экономический вестник. – 2012. – № 2. – С. 15 – 18.

- Рабинович, Л. М. К вопросу об оценке вероятности банкротства [Текст] / Л. М. Рабинович, Е. П. Фадеева // Актуальные проблемы экономики и права. – 2011. – № 2. – С. 107 – 115.

- Абдуллина, Н. Н. Модели диагностики вероятности наступления банкротства [Текст] / Н. Н. Абдуллина // Инновационная наука в глобализующемся мире. – 2015. – № 1. – С. 136 – 138.

- Непп, А. Н. Использование моделей оценки риска банкротства как альтернативный инструмент оценки партнера при банковском и коммерческом кредитовании [Текст] / А. Н. Непп, В. Г. Балаболин, В. А. Денисов // Бизнес. Образование. Право. Вестник Волгоградского института бизнеса. – 2011. – № 3. – С. 165 – 169.

- Фадейкина, Н. В. О юридической и экономической несостоятельности организаций и методах диагностики вероятности их банкротства [Текст] / Н. В. Фадейкина // Сибирская финансовая школа. – 2014. – № 6. – С. 145 – 151.

- Методические указания по проведению анализа финансового состоянии организаций, утвержденных приказом Федеральной службы по финансовому оздоровлению и банкротству от 23.01.2001. №16 [Электронный ресурс]: СПС «КонсультантПлюс». – (Дата обращения: 30.05.2016).

- Костенко, Д. И. Методические аспекты процесса диагностики банкротства предприятий [Текст] / Д. И. Костенко // Научные ведомости Белгородского государственного университета. Серия: История. Политология. Экономика. Информатика. – 2012. – №7. – С. 20 – 29.

- Шмидт, Ю. Д. Прогнозирование банкротства предприятия [Текст] / Ю. Д. Шмидт, Л. С. Мазелис // Вестник ТГЭУ. – 2012. – № 2. – С. 87 – 94.

- Пакова, О. Н. Комплексный подход к оценке вероятности банкротства хозяйствующего субъекта [Текст] / О. Н. Пакова // Вестник Северо-Кавказского федерального университета. – 2012. – № 4. – С. 192 – 195

- Москалева, Е. Г. Анализ зарубежного опыта прогнозирования вероятности банкротства и возможности его использования в российской практике [Текст] / Е. Г. Москалева // Системное управление. – 2013. – № 3. – С. 1 – 12.

- Высоцкая, Т. В. Оценка вероятности банкротства предприятия агропромышленного комплекса [Текст] / Т. В. Высоцкая // Политематический сетевой электронный научный журнал Кубанского государственного аграрного университета. – 2013. – № 89. – С. 1076 – 1087.

- Новикова А. Б. Z-модели оценки вероятности банкротства предприятий корпоративного сектора экономики: критика, направления совершенствования [Текст] / А. Б. Новикова, М. А. Халиков // Фундаментальные исследования. – 2015. – № 2. – С. 2213 – 2221.

- Васильчук, Е. С. Проблемы и методы прогнозирования финансовой несостоятельности предприятий [Текст] / Е. С. Васильчук, П. С. Замалаев // БизнесИнформ. – 2012. – № 5. – С. 175 – 178.

- Ревзин, С. Р. Диагностика вероятности банкротства организации на основе методик Дюрана и Альтмана [Текст] / С. Р. Ревзин // Информационная безопасность регионов. – 2014. – № 4. – С. 78 – 81.

- Кириллов, К. В. 19. Институционально-финансовое понятие несостоятельности (банкротства) хозяйствующего субъекта [Текст] / К. В. Кириллов // Актуальные вопросы современной науки. – 2011. – № 5. – С. 161 – 167.

- Юлова, Е. С. Понятие и признаки процедуры банкротства [Текст] / Е. С. Юлова // Известия МГИУ. – 2011. – № 3. – С. 85 – 89.

- Степанов, И. Г. Содержание понятий несостоятельности и банкротства [Текст] / И. Г. Степанов, Н. С. Попова, М. Н. Демидова // Сибирская финансовая школа. – 2011. – № 4. – С. 67 – 69.

- Чаленко, Р. В. Модель организации бухгалтерского учета процесса несостоятельности коммерческой организации [Текст] / Р. В. Чаленко // Научный журнал КубГАУ. – 2014. – № 95. – С. 1 – 23.

- Даулетбаков, Б. Д. Оценка вероятности банкротства и прогнозирования финансовой устойчивости предприятия [Текст] / Б. Д. Даулетбаков, Е. Е. Ескендир, А. Жанасилова // Сельскохозяйственные науки и агропромышленный комплекс на рубеже веков. – 2013. – № 1. – С. 222 – 227.

- Федорова, Е. Ю. Организация бюджетных процессов на предприятии оптовой торговли [Текст] / Е. Ю. Федорова // Справочник экономиста. – 2011. – № 1. – С. 73 – 79.

- Раметов, А. Х. Бюджетирование доходов и расходов сельскохозяйственных организаций [Текст] / А. Х. Раметов // Бухгалтерский учет. – 2012. – № 4. – С. 122 – 123.

- Иванова, О. Е. Организационно-управленческие подходы к построению системы бюджетирования организаций [Текст] / О. Е. Иванова, Л. И. Солдатова // Экономический анализ: теория и практика. – 2012. – № 10. – С. 46 – 52.

- Официальный сайт группы компаний ИНТАЛЕВ [Электронный ресурс] Режим доступа: http://www.intalev.ru/

- Слепышев, В. А. Понятие и признаки несостоятельности (банкротства) [Текст] / В. А. Слепышев // Вестник Челябинского государственного университета. – 2011. – № 36. – С. 48 – 52.

- Жминько, Н. С. Несостоятельность и банкротство как независимые экономические категории [Текст] / Н. С. Жминько // Научный журнал КубГАУ. – 2013. – № 92. – С. 1115 – 1124.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.