ВВЕДЕНИЕ

В процессе осуществления своей деятельности предприятия вступают в экономические связи с другими хозяйствующими субъектами и частными лицами. Наличие экономических связей – это необходимое условие деятельности организаций, так как они обеспечивают бесперебойность снабжения, непрерывность процесса производства и своевременность отгрузки и реализации продукции. Оформляются и закрепляются такие связи договорами, согласно которым одно предприятие выступает поставщиком товарно-материальных ценностей, работ или услуг, а другое – их покупателем, потребителем, а значит, и плательщиком.

Расчёты осуществляются в денежной форме. Денежные средства – это высоколиквидные финансовые ресурсы организации, для реализации обязательств любого уровня и вида. Между организациями большинство расчётов производится безналично. Расчёты наличными деньгами между предприятиями носят ограничительный характер и строго регламентированный. Поэтому большое значение имеет учёт денежных средств и контроль за их обращением на расчётных и валютных счетах в банках. Без наличия и оборота денежных средств не обойтись ни одному хозяйствующему субъекту.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Актуальность работы заключается в том, чтобы показать важность для благополучия организации своевременных денежных расчётов, правильно поставленного учёта кредитных и расчётных операций, в частности, для выражения в соответствии с ним мнения аудитора.

Целью данной работы является исследование порядка проведения аудита денежных средств предприятия на примере ОАО «УАЗ».

Исходя из поставленной цели в рамках данной работы предлагается решение следующих задач:

— изучение нормативно-правового регулирования аудиторской деятельности денежных средств предприятия;

— определение цели, задач и источников информации аудиторской деятельности денежных средств предприятия;

— определение типичных ошибок и недостатков учета денежных средств предприятия;

— анализ планирования аудиторской проверки денежных средств предприятия ОАО «УАЗ»;

— проведение аудиторской проверки денежных средств предприятия ОАО «УАЗ»;

— обобщение результатов аудиторской проверки денежных средств предприятия ОАО «УАЗ».

Исследованием методики аудита денежных средств на предприятии занимались такие экономисты как: Барышников, Н.П., Беспалов, М. В., Васильчук, О. И., Владимирова, Т. М., Грекова, В.А., Городилов М.А., Кеворкова, Ж.А., Останина, Е. В., Подольский В.И., Савин А.А. и др.

Объектом исследования в работе выступает ОАО «Ульяновский автомобильный завод».

Предметом исследования в работе является аудит денежных средств.

Для проведения исследований в работе использованы экономические, аналитические, статистические, междисциплинарные и др. методы. Методологическими приёмами исследования являлись анализ, контроль, прогнозирование, планирование в области движения денежных потоков.

В работе использовались федеральные законы, нормативно-правовые акты Российской Федерации, касающиеся деятельности коммерческих организаций, материалы научных конференций и семинаров по изучаемой тематике, материалы периодических изданий, данные публикуемой и бухгалтерской отчетности ОАО «УАЗ».

Нормативно-правовое регулирование аудиторской деятельности денежных средств предприятия

Аудит учета денежных средств — обязательное условие формирования мнения о достоверности бухгалтерской отчетности, так как в бухгалтерском балансе содержится сумма самых ликвидных активов. Кроме того, с 1996 года в состав отчетности российских предприятий впервые была включена новая форма – отчет о движении денежных средств, которая ранее входила в состав пояснений, а в настоящее время является частью приложений к бухгалтерскому балансу и отчету о финансовых результатах.

В работе аудиторы ориентируются на нормативно-правовые акты (сокр. НПА), имеющие высшую юридическую силу, в частности, ФЗ 52-15-1 (1993). Кроме того, на подзаконные акты:

— Порядок ведения кассовых операций в РФ (письмо ЦБ России от 22.09.1993г.№ 40);

— Положение о безналичных расчетах в РФ (письмо ЦБ РФ от 03.10.2002г. № 2-П).

Действующая в настоящее время система нормативно-правовых актов, регламентирующих аудиторскую деятельность, имеет многоуровневый характер. В литературе по аудиту нормативные правовые акты делятся на несколько уровней регулирования. Так, В.И. Подольский, А.А. Савин выделяют следующие четыре уровня регулирования:

— первый уровень включает Федеральный закон от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности»;

— второй уровень составляют федеральные правила (стандарты) аудиторской деятельности, законодательные и подзаконные нормативные акты;

— на третьем уровне находятся внутренние правила (стандарты) саморегулируемых аудиторских организаций, нормативные документы министерств и федеральных служб;

— к четвертому уровню относятся внутренние регламенты (аудиторские стандарты)[1].

К настоящему времени отсутствует официальное определение понятия «система нормативного правового регулирования аудиторской деятельности», практически отсутствует трактовка данного понятия в научной и учебной литературе. Так, М.А. Городилов, отмечая отсутствие толкования, предлагает следующую дефиницию: «под системой нормативно-правового регулирования аудиторской деятельности в Российской Федерации следует понимать комплекс функций, осуществляемых государственными органами власти, а также негосударственными профессиональными и общественными объединениями, по принятию в пределах своей компетенции нормативных правовых и иных актов по вопросам, связанным с взаимоотношениями субъектов по поводу оказания аудиторских и сопутствующих аудиту услуг»[2]. В приведенном определении отсутствует правовая составляющая, что, по мнению авторов, не позволяет понять взаимозависимости, взаимосвязи и соподчиненности между нормативно-правовыми актами, регулирующими аудиторскую деятельность, что является важнейшим вопросом в правоприменительной практике.

Учитывая сложившуюся формулировку системы нормативно-правовых актов, приведенную ранее, и нормы Федерального закона № 307-ФЗ, автор предлагает следующую сформулированную им дефиницию: «система нормативного правового регулирования аудиторской деятельности представляет собой совокупность иерархически взаимосвязанных нормативных правовых актов, принимаемых компетентными правотворческими органами на основе и в соответствии с Конституцией Российской Федерации и имеющих в своем составе нормы, прямо или косвенно устанавливающие единые требования к аудиторской деятельности».

Равнозначной по существу приведенной выше дефиниции является следующее определение, также сформулированное автором: «система нормативного правового регулирования аудиторской деятельности представляет собой совокупность иерархически взаимосвязанных нормативных правовых актов, принимаемых компетентными правотворческими органами на основе и в соответствии с Конституцией Российской Федерации и имеющих в своем составе нормы, прямо или косвенно устанавливающие единые требования к деятельности по проведению аудита и оказанию сопутствующих аудиту услуг, осуществляемой аудиторскими организациями и индивидуальными аудиторами». На взгляд автора, данные определения являются корректными и обоснованными, так как в них учтены широко применяемая в праве дефиниция системы нормативно-правовых актов, а также нормы Федерального закона № 307-ФЗ.

Таким образом, нормативно-правовое регулирование аудиторской деятельности является составной частью системы нормативного правового регулирования в Российской Федерации, в связи с этим рассмотрим сначала систему нормативно-правового регулирования в Российской Федерации.

Цель, задачи и источники информации аудиторской деятельности денежных средств предприятия

Аудиторская проверка операций с денежными средствами включает проверку кассовых, банковских и валютных операций. Основная цель проверки – установление законности, достоверности и целесообразности совершения операций с денежными средствами предприятия, правильности их отражения в учете.

В ходе аудита операций с денежными средствами решаются следующие задачи:

1 — ознакомление с условиями хранения наличных денег, ценных бумаг и других денежных документов в кассе;

2 — изучение фактического порядка документального оформления операций по приходу и расходу денежных средств, ведения кассовой книги, учета кассовых операций;

3 — проверка соблюдения кассовой дисциплины (своевременности и полноты оприходования наличных денег в кассе и возврата в банк сверхлимитных остатков денежных средств, установленных правилами расчетов наличными деньгами с юридическими лицами, порядком выдачи и возврата в кассу подотчетных сумм, целевого использования полученных из банка по чекам денежных средств, в том числе валютных, и др.);

4 — установление количества открытых в банках рублевых и валютных счетов, законности совершения операций по каждому счету[3].

Источниками проверки служат финансовые документы, в частности:

— кассовая книга предприятия;

— отчеты кассира;

— кассовые ордера (приходные и расходные);

— журналы регистрации (кассовой документации, депонентов,

платежные ведомости);

— отчеты авансового характера;

— книжки (чековые);

— выписки кредитного учреждения;

— аккредитивы.

Если проверяющий изъявил желание, то он может провести инвентаризацию, но только при участи сотрудников предприятия. Это кассир и главный бухгалтер. Кассир формирует кассовый отчет. При инвентаризации проверяется следующее:

— наличие Приказа о назначении сотрудника на должность кассира;

— подписанный с кассиром договор, положения которого говорят о

материальной ответственности этого сотрудника в полном объеме;

— соответствие помещения, где находится касса, рекомендациям,

направленным на защиту денежных средств[4].

После состоявшейся инвентаризации кассы, аудитор проверяет

следующее:

— условия по защите денег при их отправке в банк;

— своевременность оприходывания финансов по чекам;

— корректность оформления кассовых документов, журналов;

— наличие штампов на платежных документах;

— правильность выдачи денежных средств, осуществляемой через

доверенность;

— порядок регистрации ККМ в Налоговой инспекции[5].

Аудитор проверяет движение денег по расчетному счету. Сначала специалист устанавливает точное количество расчетных счетов компании. Если счетов несколько, то необходимо установить корректность ведения аналитического учета по каждому из них. Основную информацию о движении денежных потоков аудитор получает из выписок банка и приложенной к ним первичной документации. Исследование специалиста ведется на предмет подтверждения каждой операции из выписки первичной документации. Аудитор обращает внимание на следующие обстоятельства:

— соответствие сумм из выписок с суммами из приложенной первичной документации;

— правильность зачисления наличных денег в кредитное учреждение;

— правильность отражения курса рубля по отношению к валютам;

— наличие штампа банка на первичной документации;

— грамотность составления бухгалтерских проводок по банковским

операциям;

— достоверность выписок из кредитного учреждения и приложенных

документов[6].

По итогам проверки аудитором составляется заключение. Если основываться на практике, аудиторы выносят условно-положительное заключение. Оно означает, что отчетность компании отвечает требованиям достоверности, но во время проверки были обнаружены ошибки. Это недочеты незначительны и могут быть устранены[7].

В случае отсутствия ошибок, компания получает положительное заключение. Но это исключение из правил. В том случае если юридическое лицо отказывается предоставлять аудитору затребованную им документацию, специалист может выдать отрицательное заключение. Это грозит сменой высшего руководства компании или ликвидацией юридического лица.

Типичные ошибки и недостатки учета денежных средств предприятия

С 1 января 2017 года отношения аудитора и аудируемого лица по поводу возможности исправления ошибок регламентируются двумя международными стандартами: МСА 260 «Информационное взаимодействие с лицами, отвечающими за корпоративное управление» и МСА 450 «Оценка искажений, выявленных в ходе аудита». В пункте 8 МСА 450 говорится о том, что аудитор должен своевременно проинформировать руководство соответствующего уровня обо всех искажениях, накопленных в ходе проводимого аудита (кроме случаев, когда это запрещено законом или нормативным актом) и попросить руководство организации исправить их. (До 2017 года данный аспект аудита регулировался Правилом (стандартом) N 22 «Сообщение информации, полученной по результатам аудита, руководству аудируемого лица и представителям его собственника» (п. 14).)

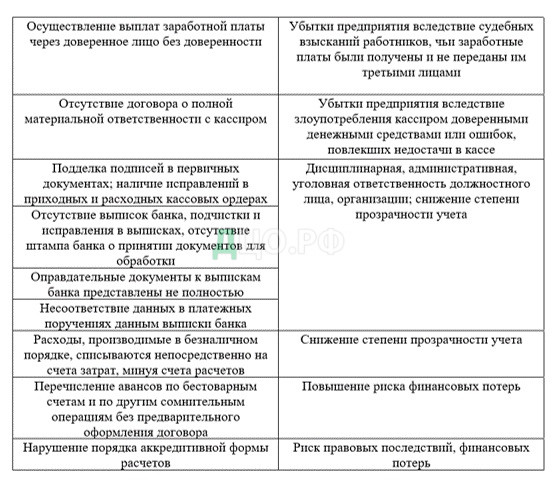

Таблица 1.1 содержит типичные ошибки, выявляемые при проверке учета денежных средств, а также соответствующие им серьезные последствия, которые могут иметь место в случае не обнаружения и, как следствие, не исправления таких нарушений.

Литература

[1] Подольский В.И., Савин А.А. Аудит: Учебник для бакалавров. 4-е изд., перераб. и доп. М.: Юрайт, 2013. — 587 с. [2] Городилов М.А. Развитие системы нормативно-правового регулирования аудиторской деятельности в Российской Федерации. М.: Финансы и кредит, 2013. — 480 с. [3] Беспалов, М. В. Особенности бухгалтерского учета денежных средств в автономных, бюджетных и казенных учреждениях // Бухгалтерский учет в бюджетных и некоммерческих организациях. 2013.- № 14. — С. 2-9. [4] Барышников, Н.П. Организация и методика проведения общего аудита [Текст] / Н.П. Барышников. — М.: Филинь: Рилант, 2013. — 231 c. [5] Останина, Е. В. Основы аудита [Электронный ресурс] : учеб. пособие для студентов направления 080100.62 «Экономика», профиль «Бухгалтерский учет, анализ и аудит», всех форм обучения / Е. В. Останина, М. Т. Казарян; ФГБОУ ВПО «Кузбас. гос. техн. ун-т им. Т. Ф. Горбачева», Каф. упр. учета и анализа – Кемерово , 2014. [6] Васильчук, О. И. Процедуры аудита деятельности предприятий малого и среднего бизнеса, направленные на обеспечение экономической безопасности // Инновационное развитие экономики. – 2014. – № 3. – С. 17–26. [7] Грекова, В.А. Проблемные аспекты формирования показателей и методов построения отчета о движении денежных средств [Текст] / В.А. Грекова // Аудиторские ведомости. 2016. — №7. — С. 43-53.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Прикрепленные файлы: |

|

|---|---|

|

Администрация сайта не рекомендует использовать бесплатные работы для сдачи преподавателю. Эти работы могут не пройти проверку на уникальность. Узнайте стоимость уникальной работы, заполните форму ниже: Узнать стоимость |

|

Скачать файлы:

|

Скриншоты работы: |

|

|---|---|

|

|