или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

1.3 Управления дебиторской задолженностью и кредитная политика.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Управления дебиторской задолженностью представляет собой часть общего управления оборотными активами и маркетинговой политики предприятия, направленной на расширение объема реализации продукции. Так как современный этап экономического развития страны характеризуется большим уменьшением платёжного оборота что в последствии вызывает рост дебиторской задолженности в предприятии.

Так как предприятии стараются, реализовав свой товар или услугу с немедленной оплатой, но из-за большой конкуренции им приходится соглашаться на отсрочку платежей.

Существуют некоторые общие рекомендации, позволяющие управлять дебиторской задолженностью:

- Регулярно следить за соотношением дебиторской и кредиторской задолженности.

- Чтобы уменьшить риск неуплаты одним или несколькими покупателями, ориентироваться на большое число покупателей;

- установление лимита суммы оборотных средств, отвлеченных в дебиторскую задолженность (т.е. установление ее минимального и максимального уровня);

- Постоянно контролировать состояние расчетов с покупателями, особенно по отсроченным задолженностям;

- создание схем мотивации работников, которые непосредственно участвуют в процессе сбора и контроля дебиторской задолженности;

- Для дебиторов установить определенные условия кредитования, например :

- покупатель получает скидку в 3% в случае оплаты полученного товара в течение 5 дней с момента получения товара или 2% если оплаты до 10 дней;

- покупатель оплачивает полную стоимость, если оплата совершается в период с 11-го по 30-й день кредитного периода;

- в случае неуплаты в течение 30 дней покупателю придётся дополнительно оплатить штраф, величина которого будет зависеть от просрочки.

Чтобы система управления дебиторской задолженностью была более эффективна она должна будет охватывать абсолютно весь процесс движения, от момента возникновения и до фактического поступления денежных средств.

Существует множество подходов к механизму управления дебиторской задолженностью, некоторые были рассмотрены:

Так, например, Стоянова Е.С. предлагает два подхода:

- Сравнение дополнительной прибыли, связанной с затратами и потерями, возникающими при изменении политики реализации продукции;

- сравнение и оптимизация величины и сроков дебиторской задолженности.

Данные сравнения проводятся по уровню:

- кредитоспособности данной компании;

- времени отсрочки платежа по договоренности;

- стратегии скидок за сроки оплаты;

- доходам и расходам по инкассации.

У Баканова М.И.есть мнение что:

– главным этапом в управление дебиторской задолженности является инкассация денежной наличности, то есть процесс получения денежных наличных средств за реализованные товары.

В свою очередь зарубежные авторы (Этрилл П. и МакЛейни Э.) делают основной акцент на разработке и применении эффективной кредитной политики при реализации товаров и услуг.

Рассмотрев данные подходы, можно сделать вывод что единый подход к механизму управления дебиторской задолженности не определён.

Но, если обобщить различные подходы к управлению дебиторской задолженностью в предприятии, можно сказать следующее- эффективное использование дебиторской задолженности определяется в первую очередь оптимизацией ее размера и обеспечением инкассации имеющейся задолженности.

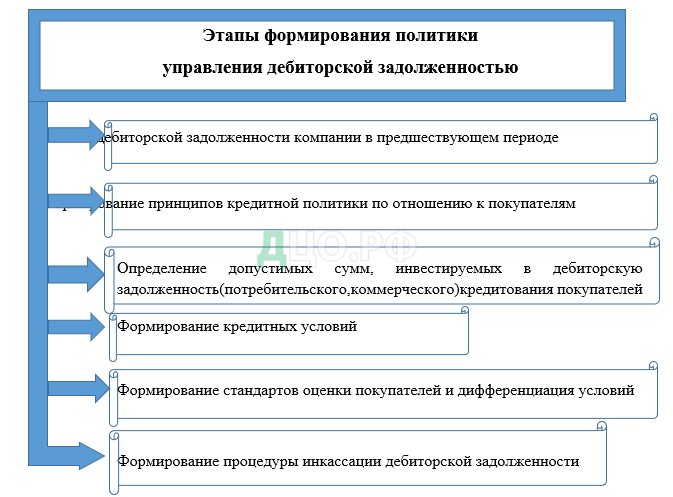

Для регулирования дебиторской задолженности предприятие должно включать все этапы по формированию политики управления дебиторской задолженностью. Были рассмотрены более подробно этапы в 1.3.4. Рисунке.

Чтобы понять важность каждого автор рассмотрит каждый этап более подробно.

Анализ дебиторской задолженности предприятия в предшествующем периоде.

С помощью анализа возможно оценить уровень и состав дебиторской задолженности и что не мало важно увидеть, насколько эффективно в нее инвестированы финансовые средства. Анализ проводится по коммерческим и потребительским кредитам, предоставленных покупателям.

Для расчета берутся следующие финансовые показатели и рассчитываются по следующим формулам:

коэффициент отвлечения оборотного капитала в дебиторскую задолженность

Где: — коэффициент отвлечения оборотных активов в дебиторскую задолженность;

ДЗ – общая сумма дебиторской задолженности организации (или отдельно

сумма задолженности по товарному и потребительскому кредиту);

ОА – общая сумма оборотных активов организации.

Средний период инкассации дебиторской задолженности;

Где: – средний период инкассации дебиторской задолженности;

средний остаток дебиторской задолженности организации (в целом или отдельных ее видов) в анализируемом периоде;

сумма однодневного оборота по реализации продукции в анализируемом периоде.

Средний период инкассации показывает роль в продолжительности финансового и общего операционного цикла компании.

Количество оборотов дебиторской задолженности

Где: — количество оборотов дебиторской задолженности организации в анализируемом периоде;

ОП — общая сумма оборота по реализации продукции в анализируемом периоде;

средний остаток дебиторской задолженности организации (в целом или отдельных ее видов) в анализируемом периоде.

Количество оборотов дебиторской задолженности характеризует скорость обращения инвестированных в неё средств в течении определённого периода.

Распределение по отдельным «возрастным группам» — срокам инкассации дебиторской задолженности.

1.3.5. Рисунок.Графический анализ «возраста» дебиторской задолженности компании.

Источник: составлено автором

Коэффициент просроченной дебиторской задолженности

Где : : КПдз – коэффициент просроченной дебиторской задолженности;

сумма дебиторской задолженности, неоплаченной в установленные сроки;

ДЗ — общая сумма дебиторской задолженности.

После определения коэффициента просроченной дебиторской задолженности можно определить средний «возраст» просроченной (сомнительной или безнадёжной) дебиторской задолженности по следующей формуле:

Где: — средний «возраст» просроченной дебиторской задолженности;

средний остаток дебиторской задолженности, неоплаченной в срок в анализируемом периоде;

сумма однодневного оборота по реализации в рассматриваемом периоде.

Расчет эффекта, полученного от инвестирования средств в дебиторскую задолженность

Где : Эдз – сумма эффекта, полученного от инвестирования средств в дебиторскую задолженность по расчетам с покупателями;

Пдз – дополнительная прибыль организации, полученная от увеличения объема реализации продукции за счет предоставления кредита;

ТЗдз – текущие затраты организации, связанные с организацией кредитования покупателей и инкассацией долга; ФПдз – сумма прямых финансовых потерь от невозврата долга покупателями.

Наряду с абсолютной суммой эффекта в процессе этого этапа анализа можно определить и относительный показатель :

коэффициент эффективности инвестирования средств в дебиторскую задолженность

Где: — коэффициент эффективности инвестирования средств в дебиторскую задолженность по расчетам с покупателями;

сумма эффекта, полученного от инвестирования средств в дебиторскую задолженность по расчетам с покупателями в определенном периоде;

средний остаток по расчетам с покупателями в анализируемом периоде. Результаты в дальнейшем используют для разработки параметров кредитной политики компании.

Формирование принципов кредитной политики по отношению к покупателям

Как мы уже говорили, в данный момент большую часть компании продают с отсрочкой платежа, для того чтобы она была более эффективна компании создают для себя условия:

В каких формах осуществлять реализацию в кредит;

Формы реализаций в кредит могут быть товарным(коммерческим) и потребительским. Сам выбор форм определяется отраслевой принадлежностью и характером продукции.

Какой тип кредитной политики следует избирать предприятию.

Есть 3 типа кредитной политики которые выявляют соотношение уровней доходности и риска кредитования по отношение к покупателям.

Консервативный (жесткий) тип – направлен на минимизацию кредитного риска.т.е. существенное сокращение групп повышенного риска, ужесточения условий предоставления кредита, а также его размера, минимизация сроков, использование жестких мер инкассации дебиторской задолженности.

Умеренный тип кредитной политики – ориентируется на средний уровень кредитного риска при реализации в кредит.

Агрессивный (или мягкий) – он является самым рискованным по сравнению с остальными, так как единственным приоритетом для этого типа является получение максимальной прибыли за счет:

- Расширения объема реализации в кредит с высоким степенным кредитным риском;

- Снижение стоимости кредита до минимальной стоимости;

- Увеличение срока и размера кредита;

- С возможностью пролонгировать кредит.

При выборе кредитной политики компании нужно полностью понимать, что, консервативный тип – отрицательно влияет на рост операционного цикла и формирование постоянных коммерческих связей.

В свою очередь агрессивный тип— может снизить уровень платежеспособности компании за счет значительных расходов по взысканию задолженности. Что в последствии пагубно повлияет на рентабельность оборотных активов и используемого капитала.

Определение допустимых сумм, инвестируемых в дебиторскую задолженность (потребительского, коммерческого) кредитования покупателей— В данном расчете нужно учитывать:

- Планируемые объемы реализации в кредит;

- Средний период отсрочки платежей по предоставленному кредиту;

- Средний период просрочки платежей по кредиту (результат анализа дебиторской задолженности в предшествующем периоде);

- Коэффициент соотношения себестоимости и цены реализаций в кредит.

Расчет необходимых сумм для инвестиций в дебиторскую задолженность рассчитывается:

Где: – необходимая сумма для инвестиций в дебиторскую задолженность;

планируемые объемы реализации в кредит;

коэффициент соотношения себестоимости и цены реализаций в кредит;

средний период отсрочки платежей по предоставленному кредиту (в днях);

средний период просрочки платежей по кредиту (в днях).

Если компания не может инвестировать такую сумму (рассчитанную данной формулой), то тогда единственный выход — это скорректировать планируемый объем реализации в кредит.

В формирование системы кредитных условий входят срок, размер, стоимость, штрафные санкции по предоставленному кредиту покупателям.

- Срок кредита- предельный период по отсрочке платежа за товар;

- Размер кредита- максимальны предел задолженности. (должен учитываться уровень риска), Кредитный лимит дифференцируется по формам и видам реализуемой продукции.

- Стоимость кредита- система ценовых скидок за немедленные расчеты, выявляет норму % ставки рассчитываемой для сопоставления в годовом исчислении.

Где: – годовая норма % ставки;

скидка при немедленном расчете ( в днях);

Срок предоставления кредита.

При установлении стоимости кредита, нужно изучить цены кредита на рынке чтобы они не были выше чем у других кредитных учреждений, иначе покупателю будет выгодней взять кредит в другом месте и сразу внести оплату за товар или услугу.

Формирование стандартов оценки покупателей и дифференциация условий предоставлений кредита.

Для управления дебиторской задолженностью необходимо контролировать и анализировать клиентов по их срокам погашения долгов. Для этого проводятся тщательные предварительные аналитические мероприятия по сбору и обобщению информации о потенциальном покупателе. Данные действия необходимо совершить до момента заключения с ним контракта на поставку продукции на условиях отсрочки платежа.

Оценка надежности покупателей включает в себя:

- показатели собственного капитала и ликвидности;

- результаты хозяйственной деятельности;

- деловая репутация;

- уровень платежеспособности компании и финансовой устойчивости;

- объем и состав активов, которые могут выступать в качестве обеспечения кредита при возникновении неплатежеспособности.

А также в обязательно порядке нужно выявлять покупателей, находящихся на стадии ликвидации или банкротства.

Для данной информации послужит:

- информация от внешних источников (публикации в средствах массовой информации, коммерческих справочниках, данные государственной статистической отчетности, информация от обслуживающего клиента банка, информация от других поставщиков и деловых партнеров клиента);

- бухгалтерская отчетность за последние 2-3 года;

- база данных клиента, сформированная по результатам уже состоявшихся сделок с покупателем (выполнение обязательств по договорам);

- Можно использовать услуги популярного кредитного менеджмента ООО Creditreform Latvija

Одним из самых простых методов анализа клиентов является ABC-метод- деление клиентов на группы по их размеру.

- Группа «А» является наиболее важной, так как в неё включаются самые крупные клиенты. Самих клиентов в данной группе не так и много, но объем долгов составляет наибольший удельный вес в общей сумме долгов дебиторов, например, 7 клиентов составляют 80% всех долгов. Таким образом, особый контроль направлен на этих клиентов.

- В группе «В» удельный вес дебиторов составляет 15%,

- а в группу «C» входят остающиеся должники.

Как мы видим, большой перевес в группе «А», по которой разрабатывается регистр счетов по возрасту, определяются суммы просроченных задолженностей и их суммы, анализируются изменения в регистре лет в период времени. Так мы сможем оценить реальное состояние дебиторов на определенный период времени и рассчитать долю сомнительных или безнадежных долгов(покупателей).

Дифференциация кредитования может осуществляться по :

- Срокам предоставления кредита;

- Необходимости страхования кредита за счёт покупателей;

- Формам штрафных санкций.

Формирование процедуры инкассации дебиторской задолженности.

Данный этап включает в себя:

- Сроки и формы напоминаний клиентам о приближении срока оплаты;

- Возможность и условия пролонгирования долга;

- Условия возбуждения дела по банкротству дебиторов.

Использование современных форм-рефинансирования дебиторской задолженности-ускоренный перевод оборотных активов компании в другие формы:

- Высоколиквидные краткосрочные ценные бумаги;

- денежные средства.

Основными используемыми формами рефинансирования дебиторской задолженности являются:

- Факторинг- долг покупателя переходит к третьему лицу (фактору — банку, например), а продавец сразу же получает почти всю сумму долга от банка. Банк получает потом долг (полностью) с покупателя товара и свой процент с продавца.

- Учет векселей, выданных покупателями— финансовая операция по продаже банку (или другому финансовому институту) по определённой цене, устанавливаемой в зависимости от их номинала, срока погашения или учетной вексельной ставки;

- Форфейтинг- рефинансирование дебиторской задолженности по экспортному кредиту путём передачи переводного векселя в пользу банка либо факто ринговой компании с уплатой последнему комиссионного вознаграждения.

Следовательно, целью всех методов рефинансирования задолженности является ускорение перевода дебиторской задолженности в наиболее ликвидные активы.

В последствии можно сделать вывод что эффективное управление дебиторской задолженностью формирует внедрение в компанию комплекса мероприятий по оптимизации дебиторской задолженности, регламентированию всего процесса управления внутренними документами, создание для сотрудников предприятия условий, позволяющих и мотивирующих следовать данному регламенту, формализацию подхода к работе с каждым клиентом, назначение центров ответственности. По итогам можно сделать вывод, что для результативного управления дебиторской задолженностью необходима такая система принятия решений и реализации мероприятий, которая оптимизирует денежный поток от текущей деятельности предприятия при минимизации затрат на управление дебиторской задолженностью.

1.4 Показатели оценки эффективности управления дебиторской задолженностью

(Key Performance Indicators — KPI) —являются ключевыми показателями эффективности управления дебиторской задолженностью. Данный набор показателей, отражает эффективность деятельности компании, ее подразделений. Что не мало важно с помощью данных показателей можно выявить эффективность работы отдельных сотрудников в работе с дебиторской задолженностью.

Ключевые показатели входящие в (KPI) :

- Оборачиваемость дебиторской задолженности – Кдз;

- Период погашения дебиторской задолженности- Длдз;

- Доля дебиторской задолженности в общем объеме оборотных средств- Удз;

- Доля сомнительной задолженности в составе дебиторской задолженности-Усдз

Одним из основных показателей является коэффициент оборачиваемости дебиторской задолженности, с помощью которого можно определить всю эффективность работы по сбору оплаты за поставленные товары, услуги и прочее.

Приведённые выше ключевые показатели рассчитывается по приведённым в таблице 1.4.1. формулам:

Таблица 1.4.1. Показатели оценки оборачиваемости дебиторской задолженности.

| Показатель | Формула расчета | Экономическое содержание |

| 1 | 2 | 3 |

| Оборачиваемость дебиторской задолженности Кдз | ; (1.10) где, Vp — выручка от реализации; ДЗ — средняя величина дебиторской задолженности | Показывает расширение или снижение коммерческого кредита, предоставляемого компанией. Если при расчете коэффициента выручка от реализации считается по переходу права собственности, то увеличение коэффициента означает сокращение продаж в кредит, а его снижение свидетельствует об увеличении объема предоставляемого кредита. |

| Период погашения дебиторской задолженности Длдз | (1.11) Где: Т — анализируемый период

| Чем продолжительнее период погашения, тем выше риск ее непогашения. Рассматриваются: юридические и физические лица; виды продукции; условиям расчетов, т.е. условиям заключения сделок. |

| Доля дебиторской задолженности в общем объеме оборотных средств Удз | (1.12) Где: ОА — оборотные активы | Нужно брать во внимание что, чем выше этот показатель, тем менее мобильна структура имущества компании. |

| Доля сомнительной задолженности в составе дебиторской задолженности Усдз | (1.13) Где: СЗ — сомнительная задолженность | Этот показатель характеризует «качество» дебиторской задолженности. Тенденция к его росту свидетельствует о снижении ликвидности. |

Источник: составлено автором по материалам: Саблин, М.Т. «Взыскание долгов: от профилактики до принуждения: практическое руководство по управлению дебиторской задолженностью», М.: Волтерс Клувер. 2011 г.-463 стр

Для профилактики компания может сравнивать задолженность, которую должники уплатили в срок с задолженностью, которую не получили в положенный срок. Наиболее объективно показывает погашают ли должники свои долги в срок (а не количество долгов в общем) анализ. Для данного анализа следует вместо величины общей задолженности брать величину задолженности, срок оплаты которой наступил.

А также для более эффективного анализа необходимо определить анализируемый период. Данный период будет зависеть от цикла погашения задолженности, являющегося базовым для конкретной компании.

Наиболее важный показатель — это «размер просроченной задолженности». Измеряемый в % от общего размера задолженности. Он вычисляется по формуле:

где — показатель «размер просроченной задолженности»,

РОЗ — общий размер задолженности,

РПЗ — размер просроченной задолженности.

20 % — будет являться критическим для организации.

Также можно рассчитать — «процент должников – т.е. просрочников», который

определяет качество работы с каждым должником. Чтобы показатель был более точным берём только должников, у которых срок оплаты уже наступил (не беря во внимание будущие оплаты, которые наступят через год), иначе показатель не будет отражать реальности картины. Рассчитывается по формуле:

где : — показатель «процент должников;

КДП — количество должников — просрочников,

ОКД — должников, у которых срок оплаты уже наступил

Если данный показатель составляет 1%, следовательно, только 1 из 100 должников оказался в просрочниках, что свидетельствует о высоком уровне работы с должниками.

KPI позволяет компании оценивать деятельность по объективным показателям, ведь система ключевых показателей показывает руководителю то, что действительно важно для оценки данного процесса, в отличие от различных систем отчетности.

1.5 Контроль управления дебиторской задолженностью.

Для крупных компаний простой анализ дебиторской задолженности не всегда может помочь с правильностью оценки всех показателей. В данном случае лучшим решением будет- проведение внутреннего аудита дебиторской задолженности.

Внутренний аудит – это установленная и регламентированная внутренними документами компании форма контроля звеньев управления и различных аспектов функционирования организации, осуществляющая независимую оценку всех аспектов деятельности и обеспечивающая высшее руководство компании уверенностью в том, что действующая система контроля и управления процессами надежна и эффективна.

Рассмотрим более подробно все аспекты данной процедуры:

Изначально перед аудитором стоит цель- получить необходимые аудиторские доказательства и сформировать мнение о достоверности и полноте информации о ДЗ, отраженной в финансовой отчетности проверяемой компании.

Основная задача внутреннего аудита дебиторской задолженности – убедится в том, что показатель дебиторской задолженности в финансовой отчетности организации не завышен.

Источниками информации для проверки дебиторской задолженности являются:

- договоры поставки продукции (выполнения работ, оказания услуг),

- накладные, счета-фактуры, акты сверки расчетов,

- протоколы о зачете взаимных требований,

- акты инвентаризации расчетов, векселя, копии платежных документов, книга покупок, книга продаж, авансовые отчеты;

- Главная книга, бухгалтерская отчетность (Бухгалтерский баланс, Приложение к бухгалтерскому балансу);

- Положение об учетной политике компании и другие.

Самой важной задачей аудитора это проверка соответствий, установленных законодательством.

- Внутренний аудит расчетов с дебиторами включает проверку:

- наличия необходимых первичных документов, договоров, расчетных документов, актов сверки расчетов и т.д.;

- соответствия данных первичных документов данным аналитического учета, взаимного соответствия данных аналитического и синтетического учета, бухгалтерской отчетности;

- наличия инвентаризации расчетов согласно учетной политике компании и законодательству;

- своевременность списания просроченной дебиторской задолженности на финансовые результаты;

- правомерности и своевременности отражения в учете прекращения обязательств не денежными формами расчетов.

- мер по взысканию дебиторской задолженности;

Аудитор перед проверкой должен составить перечень процедур, которые будут входить

в ходе проверки дебиторской задолженности. Основной перечень представлен в 1.4.2. таблице.

Таблица 1.4.2. Процедуры аудиторской проверки дебиторской задолженности

| Процедуры | Содержание процедур |

| · Инспектирование, · запрос, · подтверждение, · арифметический пересчет, · аналитические процедуры. | Запросить полную информацию об учетной политике в отношении отражения в бухгалтерском учете дебиторской задолженности по расчетам с поставщиками, покупателями и подрядчиками и создания резервов по сомнительным долгам;

Получить реестр дебиторской задолженности и определить, соответствует ли итоговая сумма данным оборотной ведомости;

Получить и рассмотреть разъяснения по поводу значительных колебаний сумм остатков по счетам бухгалтерского учета по сравнению с аналогичными данными предыдущих периодов или предполагаемыми значениями;

Провести анализ по срокам погашения дебиторской задолженности, связанной с операциями по продажам товаров, работ, услуг. Запросить причину необычно больших (по мнению аудитора) сумм кредитовых остатков по счетам бухгалтерского учета или других необычных обстоятельств, а также запросить информацию по погашению дебиторской задолженности;

Обсудить с руководством хозяйствующего субъекта классификацию дебиторской задолженности, в том числе данные по долгосрочной задолженности; Запросить информацию о способе выявления медленно оплачиваемых счетов и порядке создания резерва по сомнительным долгам, а также проверить разумность такого порядка;

Запросить, не является ли дебиторская задолженность следствием исполнения поручительства, финансированием под уступку денежного требования (для банков), следствием учета векселя;

Запросить информацию о процедурах хозяйствующего субъекта, выполняемых с целью обеспечения надлежащего отнесения операций по продажам и возврату товаров к соответствующим периодам;

Запросить информацию о том, имеются ли в составе дебиторской задолженности суммы, относящиеся к товарам, переданным на комиссию, и отражены ли данные операции в финансовой (бухгалтерской) отчет

Запросить, предоставлялись ли покупателям крупные кредиты непосредственно после даты составления бухгалтерского баланса; если да, то, как они раскрыты в финансовой (бухгалтерской) отчетности.

|

По Приложению к бухгалтерскому балансу «Дебиторская и кредиторская задолженность» выясняется состояние и движение краткосрочной и долгосрочной задолженности с выделением «просроченной», а также перечень организаций — дебиторов, имеющих наибольшую задолженность.

По данным регистров синтетического и аналитического учета аудитор устанавливает:

- контрагентов предприятия и их число;

- применяемые формы платежей;

- состояние аналитического учета;

- нестандартные бухгалтерские проводки и т.д.

Наиболее типичными ошибками, которые выявляются в ходе проверки дебиторской задолженности, являются:

- отсутствие договоров на поставку продукции, первичных расчетно-платежных документов или их неполное оформление;

- ненадлежащие ведение учета;

- неправильное оформление и предъявление претензий по договорам.

Изначально аудитор собирает всю информацию о влияющих факторах на финансово-хозяйственную деятельность компании, т.е. внешних (отраслевых, правовых и других), внутренних (характер деятельности, цели, стратегии, риски, планы), а также основные показатели деятельности и тенденции их изменения.

Данная методика сформирует список представляемых документов, содержащих сведения о деятельности компании, а также определит необходимый и достаточный объем проверки.

Необходимыми являются документы по реализации продукции и дебиторской задолженности. Данная информация предоставляется письменно или устно, так как в дальнейшем она будет содержаться в документах, учетных регистрах, отчетах.

Собирая общие сведения относительно возникновения, учета дебиторской задолженности, правильности ее оценки, аудитору необходимо определить минимальный перечень предоставляемых документов. Перечень документов для предоставления аудитору может быть стандартным, разрабатываться аудиторской фирмой и дополняться аудитором (при необходимости) с учетом специфики клиента.

Предварительно аудитор должен оценить аналитические коэффициенты, бухгалтерский баланса и Приложения к бухгалтерскому балансу.

Данный анализ необходим для оценки доли дебиторской задолженности в общих активах предприятия, а также для оценки состава и движения дебиторской задолженности. На основе полученных данных аудитор на следующих этапах планирования оценивает уровень существенности, объем и состав проверяемых объектов. Кроме того, эти данные необходимы для определения способа проведения аудита (сплошной или выборочный).

При наличии на предприятии внутреннего аудитора внешний аудитор может использовать результаты его работы, предварительно проверив их надежность. Полученные результаты будут использоваться на следующем этапе планирования.

Затем аудитору следует оценить процедуру периодической выверки расчетов с дебиторами и проверить регистры бухгалтерского учета по поступлению денежных средств это позволит оценить контроль компании за своевременными погашениями, а также правильностью их отражения.

Исходя из особенностей деятельности организации, аудитор проверяет не только сальдо, но и сами операции по возникновению дебиторской задолженности.

Оценка системы внутреннего контроля дебиторской задолженности снижает совокупный аудиторский риск.

Который складывается из:

- неотъемлемого риска;

- риска средств контроля;

- риска не обнаружения.

Риск не обнаружения обусловлен многими факторами:

- сложностью некоторых хозяйственных

- наличием хозяйственных операций основанных на субъективном мнении исполнителей;

- наличием хозяйственных операция порядок правильного оформления которых неоднозначно трактуется действующим законодательством ЛР.

При разработке плана аудита, для снижения аудиторского риска, аудитор может разграничить аудит дебиторской задолженности на два вида:

- аудит внутренней дебиторской задолженности;

- аудит внешней дебиторской задолженности.

Аудитор должен учитывать факторы, вызывающие существенные искажения соответствующих статей бухгалтерской отчетности.

Чтобы снизить общий аудиторский риск до приемлемого низкого уровня, аудитор сам решает, какие статьи учета нужно изучить досконально и в каких будет применять аудиторская выборка и (или) аналитические процедуры.

На основании всех полученных данных, составляется общий план аудита в виде рабочего документа. По которому будет проводится анализ дебиторской задолженности.

Таблица 1.4.3 Общий план аудита дебиторской задолженности

| Проверяемая организация | ||||||

| Проверяемый период | ||||||

| Срок проведения аудита | ||||||

| Планируемый аудиторский риск | ||||||

| № п/п | Сегмент аудита | Основные направления аудита | Планируемый комплекс задач | Период проведения | Исполнитель | Примечание |

| Аудит ДЗ | Аудит внутренней дебиторской задолженности

Аудит внешней дебиторской задолженности | Проверка соблюдения порядка документального отражения по возникновению дебиторской задолженности;

проверка соответствия данных первичных документов данным аналитического учета;

проверка соответствия оформленных бухгалтерский операций действующим нормативным актам;

проверка наличия инвентаризации расчетов согласно учетной политике организации и законодательству;

проверка своевременности списания просроченной дебиторской задолженности на финансовые результаты;

проверка правомерности и своевременности отражения в учете прекращения обязательств не денежными формами расчетов. | ||||

| Руководитель аудиторской организации | Подпись _________________ Инициалы | |||||

| Руководитель проверки | Подпись _______________ Инициалы | |||||

Особенно тщательной проверке подвергаются спорные долги. Проверяется:

- Обоснованность и законность списания дебиторская задолженность на убытки;

- устанавливается, были ли привлечены к ответственности лица, по вине которых возникали эти убытки;

- правильно ли отражены в учете операции по списанию дебиторской задолженности, при проверке следует выяснить мотивы отказа в иске.

При аудиторской проверке внутрихозяйственных расчетов необходимо:

- получить расшифровку дебиторской задолженности по расчетам с зависимыми компаниями;

- согласовать остатки с финансовым отчетом;

- подтвердить весомые суммы задолженностей по расчетам с зависимыми компаниями соответствующими документами (актами сверок).

Особое внимание аудитор должен обращать на сомнительную задолженность по авансам и их реальностью.

В обязательном порядке проверяется наличие заключенных с партнерами договоров и их законность.

Используя такие процедуры, как инспектирование, запрос, подтверждение необходимо проверить:

- правильность оформления счета-фактуры покупателям, и их регистрация в соответствующих книгах;

- своевременность предъявления штрафных санкций к покупателям при нарушении договорных обязательств (и были ли они вообще выставлены);

- законность и документальное оформление списания задолженности, по которой истекли сроки исковой давности, выяснение причин ее возникновения;

- реальность дебиторской задолженности, по которой сроки исковой давности еще не истекли;

- законность осуществления расчетов по задолженности через третьих лиц (договора уступки права требования);

- законность осуществления не денежных способов погашения задолженности.

А также аудитор проверяет правильность начисления соответствующих налогов, платежей, а также их расчетов. После данной процедуры обязательно делается сверка с данными соответствующих органов.

Во время аудита, аудитору необходимо следить и за остальными операциями, которые будут необычными ведь они будут означать что на этапе планирования были выявлены не все связанные стороны. (т.е. лица, которые также могут оказывать влияние на деятельность компании, составляющей бухгалтерскую отчетность).

Необычные(сомнительные) операции:

- операции с нетипичными условиями (нестандартными ценами, процентными ставками, гарантиями и условиями погашения);

- странные операции, (содержание которых отличается от их формы);

- операции, обработанные необычным образом;

- Нелогичные операции;

- крупные по объему или значительные операции с отдельными поставщиками (в сравнении с другими поставщиками).

Если все же такие операции обнаружатся, то аудитору придется внести коррективы в своей программе и добавить данные процедуры.

Сам характер, время проведения аудита и объем аудиторских процедур могут измениться, если в ходе аудита дебиторской задолженности будут получены доказательства о существования факторов, которые вызывают значительные сомнения в способности компании продолжать свою деятельность непрерывно.

При выявлении данных факторов, аудитор должен запросить у компании, известно ли ему о каких-либо событиях или условиях, которые выходят за рамки периода в 12 месяцев, которые в последствии могут вызвать значительные сомнения в способности компании продолжать свою деятельность непрерывно.

При выявлении данных обстоятельств, программа аудита также дополняется.

После обобщения результатов внутреннего аудита аудитор даёт заключение, о достоверности ДЗ, по:

- качеству управления дебиторской задолженностью;

- принятой учётной политике предприятия;

- а также всех соответствий действующему законодательству ЛР.

Выводы к первой главе

В данной главе автор предоставил обзор теоретических взглядов на оценку эффективности управления дебиторской задолженности, ее классификацию и методам контроля. На основе этого можно сделал ряд основных выводов.

Если услуги предоставляются в кредит, то компания несет затраты, к которым относятся затраты на управление кредитом, безнадежные долги и выгода, упущенная из-за того, что средства небыли использованы с большой выгодой. Однако эти затраты необходимо сопоставлять с полученным компанией преимуществом в виде роста заказов из-за того, что ее услуги можно заказать с отсрочкой платежа.

Предоставление услуг в кредит на данный момент распространенная практика, особенно в логистических компаниях. Так как ни один предприниматель не хочет платить деньги вперед, за еще не оказанные услуги.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.