или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

2.2 Анализ дебиторской задолженности

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Как уже было сказано ранее, в компании SIA «Girr Logistik» остатки дебиторских долгов в балансе указаны в соответствии с оправдательными документами, которые подтверждены актами сверок с соответствующими дебиторами. Сумма дебиторской задолженности в балансе отражается по нетто-стоимости

Специальные накопления для сомнительной дебиторской задолженности (безнадежной) формируются, когда руководство считает, что возврат этих дебиторских долгов является сомнительным и существуют объективные доказательства того, что компания не получит денежные средства в соответствии с первоначально установленными сроками возврата по договору. SIA «Girr Logistik» формирует объем накоплений – за разницей между общей суммой долгов дебиторов и их возмещаемой стоимостью.

Как мы уже знаем основным правилом в правильной работе компании является то что краткосрочные обязательства должны покрываться оборотными средствами. Давайте проанализируем данные показатели.

2.2.1. Таблица Суммы оборотных средств и краткосрочных обязательств в период времени с 2015.г-2017.г. SIA «Girr Logistik»,Евро

| Анализируемый период | Краткосрочные обязательства | Оборотные средства | Чистые Оборотные средства |

| 2015 | 396 160 | 534 524 | 138 364 |

| 2016 | 454 138 | 682 772 | 228 634 |

| 2017 | 397 505 | 746 486 | 348 981 |

Обобщив полученную информацию из 2.2.1. Таблицы, можно сделать вывод, что сумма оборотных средств SIA «Girr Logistik» является выше, чем краткосрочные обязательства, что свидетельствует о том, что компания покрывает краткосрочные обязательства оборотными средствами. А также наглядно видно, что с каждым годом оборотные средства увеличиваются в объеме, поэтому можно сделать вывод что на данный момент компания развивается.

Дебиторскую задолженность SIA «Girr Logistik» в балансе образует не только долги покупателей и заказчиков, поэтому далее для полной оценки дебиторской задолженности оценим общую структуру дебиторской задолженности. Оценка проведена в 2.2.2. Таблице.

2.2.2. Таблица Структура дебиторской задолженности SIA «Girr Logistik» по годам, Евро

| Показатели | 31.12.2015 | 31.12.2016 | 31.12.2017 | 2017. в сравнении с | |

| 2015. годом | 2016. годом | ||||

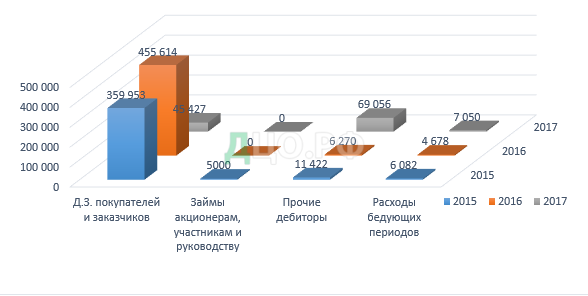

| Д.З. покупателей и заказчиков | 359 953

| 455 614 | 450 427 | (+) 90 474 | (-) 5 187 |

| Займы акционерам, участникам и руководству | 5000 | 0 | 0 | (-)5 000 | 0 |

| Прочие дебиторы | 11 422 | 6 270 | 69 056 | (+) 57 634 | (+) 62 786 |

| Расходы бедующих периодов | 6 082 | 4 678 | 7 050 | (+) 968 | (+) 2 372 |

| Всего дебиторы | 382 457 | 466 562 | 526 533 | (+) 144 076 | (+)59 971 |

При анализе показателей в 2.2.2. Таблице, видно, что наибольший удельный вес в общей структуре дебиторской задолженности составляют «долги покупателей и заказчиков» которые на конец 2017.года составляли 450 427 тыс. евро, что составляет 85,55 % от общей суммы дебиторской задолженности. В 2016 году SIA «Girr Logistik» вел активную коммерческую деятельность в следствии этого нетто-оборот в 2016 году с 2015 годом увеличился на 30 %, следственно в 2016 году долги покупателей и заказчиков увеличились на 95 661 евро что является существенной суммой по сравнению с 2015 годом. Увеличение данной статьи в 2016 году было связано с появлением сомнительных дебиторских задолженностей, которые составили 50 158 евро, однако руководство активно занималась возвратом упомянутых долгов что привело к уменьшению данной задолженности. Большое количество клиентов-нерезидентов затрудняет и замедляет этот процесс.

В структуру дебиторской задолженности SIA «Girr Logistic» включает: займы акционерам, участникам и руководству, прочих дебиторов и расходы будущих периодов. В состав прочих дебиторов включают: переплаченные налоги, остатки дебетовых остатков кредиторских задолженностей (т.е. переплаты). Рассмотрим более подробно данную статью в 2.2.3. Таблице

2.2.3. Таблица Прочие дебиторы SIA «Girr Logistic», Евро

| 2017 год | 2016 год | 2015 год | |

| Переплата налога на добавленную стоимость | 48 490 | 5 289 | 10 548 |

| Авансовые взносы по подоходному налогу с предприятий | 10 924 | — | — |

| Страховые взносы. | 1 202 | 981 | 874 |

| Авансовые платежи за услуги | 5 201 | — | — |

| Расчеты по требованиям к персоналу | 3 239 | — | — |

| Общая балансовая стоимость | 69 056 | 6 270 | 11 422 |

Как видно из 2.2.4.Таблицы, наиболее весомые статьи в прочих дебиторах за 2017. год занимают налоги которые составляют 86.04% от общей балансовой стоимости прочих дебиторов.

2.2.4. Таблица Расходы бедующих периодов SIA «Girr Logistic», Евро

| 2017 год | 2016 год | 2015 год | |

| Платежи по страховке KASKO | 675 | 912 | 1 035 |

| Платежи по страховке OCTA | 3 016 | 2 119 | 2 894 |

| Страхование грузовых автоперевозок | 2 150 | 798 | 1 746 |

| Абонентская плата за интернет-портал для грузовых перевозок | 1 004 | 391 | 407 |

| Другие расходы будущих периодов | 205 | 458 | — |

| Общая балансовая стоимость | 7 050 | 4 678 | 6 082 |

Обобщив данные 2.2.4.Таблицы, можно сделать вывод, что из статьи «Расходы бедующих периодов» наиболее весомы страховые взносы которые в общем составляют в 2017 году 82.85%, в 2016 году 81.85% а в 2015 году 93.31%(наиболее высокий показатель, так как в 2015 году не было других расходов бедующих периодов). Увеличение страховых взносов каждый год связана с ежегодным приобретением новых машин.

SIA «Girr Logistik» классифицирует дебиторскую задолженность на текущую дебиторскую задолженность, сомнительную задолженность (безнадежная дебиторская задолженность). Сомнительной задолженностью считается любая не погашенная в сроки (установленный договором) задолженность перед SIA «Girr Logistik», и не обеспеченная залогом, поручительством, банковской гарантией. Дебиторская задолженность считается безнадежной если есть решение суда или другие документы, свидетельствующие о том, что несмотря на то, что приняты все меры по возврату долга, долг вероятнее всего будет возвращен.

2.2.5. Таблица Дебиторской задолженности SIA «Girr Logistik» по срокам, Евро

| Классификация по срокам | всего | |||||

| до 15 дней | 15-30 дней | 30-60 дней | более 60 | |||

| 2015 год | 1396491,03 | 470921,95 | 374649,01 | 380937,70 | 2622999.70 | |

| 2016 год | 1398229,93 | 594123,43 | 944345,13 | 562708,80 | 3499407,29 | |

| 2017 год | 1798552 | 646947,36 | 1269583,52 | 1023377,13 | 4738460,01 | |

| Общий оборот дебиторской задолженности по годам | ||||||

| Выставлены счета | Были оплачены | Платеж в отчетном периоде не поступил | Созданы накопления на задолженность (б/сч. 2365) | Списаны накопления на задолженность | Списаны как безнадежные долги (б/сч. 4310) | |

| Остаток на начало 2015 года | 434662.74 | |||||

| 2015 год | 2622999.70 | 2724479.05 | 333183.39 | 10223.00 | 1420.00 | |

| 2016 год | 3499407.29 | 3397284.88 | 435305.80 | 50157.98 | — | — |

| 2017 год | 4738460.01 | 4735657.77 | 438108.04 | 30934.70*

| 2600.00* | — |

Пример управленческого учета классификации по срокам (см Приложение 8)

* При составлении баланса данная сумма свёрнута, как разница по накоплениям на дебиторскую задолженность (28334,70)

Общий оборот дебиторской задолженности по годам (см Приложение 9)

По данным 2.2.5. Таблицы, можно сделать выводы что компания SIA «Girr Logistic», имеет низкий уровень риска невозврата дебиторской задолженности, который в дальнейшем может негативно повлиять на дальнейшую хозяйственную деятельность и её развитии. Данные свидетельствуют, что торговые менеджеры работают крайне позитивно и активно ведут работу с дебиторами. Торговые менеджеры мотивированы т.к. в компании существует система бонусов и поощрений за своевременную оплату по выписанным счетам и инвойсам в срок. При работе с клиентами торговые менеджеры для более продуктивной работы с клиентами применяют гибкие, заинтересованные методы работы, удовлетворяющие потребности и возможности каждого клиента. К каждому торговому менеджеру привязаны свои клиенты (которых они нашли и заключили договор).

В компании SIA «Girr Logistik» существует только краткосрочная кредиторская задолженность, потому что специфика транспортного бизнеса не определяет долгосрочную дебиторскую задолженность.

2.2.6. Таблица Анализ состава и движения дебиторской задолженности SIA «Girr Logistik» за 2015 — 2017 год, EUR

| Показатели краткосрочной дебиторской задолженно сти | Движение средств | Темп роста остатка, % | |||||||

| Остаток на начало года | Возникло | Погашено | Остаток на конец года | ||||||

| Сумма, EUR | Уд. вес, % | Сумма, EUR | Уд. вес, % | Сумма, EUR | Уд. вес, % | Сумма, EUR | Уд.вес, % | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | |

| Краткосрочная дебиторская задолженность, (всего) 2015 год | 434662 | 100% | 2622999 | 100% | 2724479 | 100% | 333183 | 100% | |

| Накопления на сомнительные (безнадёжные) задолженности | 29330 | 6,75% | 10223 | 0,39% | 1420 | 0,05% | 38133 | 11,45% | +4,7% |

| Краткосрочная дебиторская задолженность, (всего) 2016 год | 333183 | 100% | 3499407 | 100% | 3397284 | 100% | 435305 | 100% | |

| Накопления на сомнительные (безнадёжные) задолженности | 38133 | 11,45% | 50157 | 1,43% | 0 | 0 | 88290 | 20,28% | +8,83% |

| Краткосрочная дебиторская задолженность, (всего) 2017 год | 435305* | 100% | 4738460 | 100% | 4735657 | 100% | 438108 | 100% | |

| Накопления на сомнительные (безнадёжные) задолженности | 88291 | 20,28%

| 30935 | 0,65% | 2600 | 0,05% | 116626 | 26,62% | +6,34% |

* В сумму дебиторской задолженности на начало периодов 2014-2017 гг. входят сомнительные (безнадежные) долги.

Проанализировав 2.2.6. Таблицу, моно сделать выводы что все 3 отчетных года, для компании были достаточно продуктивными и с каждым годом у SIA «Girr Logistic» увеличивался Нетто оборот, в связи с этим и увеличиваются накопления на дебиторскую задолженность. По данным таблицы удельный вес остатков дебиторской задолженности увеличивался в объеме. Но проанализировав остатки на начало, возникновение новой дебиторской задолженности, погашение задолженностей то отчетливо видно, что возникшая дебиторская задолженность погашается:

2.2.6. Таблица, составлена на основании оборотной ведомости балансового счета «2365», (см. Приложение 10)

- в 2015 году было погашено 103,87 %;

- в 2016 году 97,87 %;

- 2017 году 99,94 %.

Больший % погашений дебиторской задолженности был в 2015 году т.к. была введена новая кредитная политика, благодаря которой были погашены возникшие и сомнительные дебиторские задолженности с истекшим сроком давности.

В управлении дебиторской задолженности есть ключевые показатели с помощью которых оценим эффективность управления дебиторской задолженностью. Рассчитаем данные показатели в 2.2.7 Таблице.

2.2.7 Таблица. Показатели оборачиваемости дебиторской задолженности по расчета (KPI) SIA «Girr Logistic» 2015-2017 г.

| Формула расчета | 2015 год | 2016 год | 2017 год | 2016/2017 год | 2015/2016 год |

| 1 | 2 | 3 | |||

| ; где, Vp — выручка от реализации; ДЗ — средняя величина дебиторской задолженности | 11,70 | 11,60 | 9,91 | -1,69 | -0,10 |

|

Где: Т — анализируемый период

| 30,76 | 31,05 | 36,31 | +5,26 | +0,29 |

| Где: ОА — оборотные активы | 72 % | 68 % | 71 % | +3 | -4 |

| (1.12) Где: СЗ — сомнительная задолженность | 94 % | 98 % | 86 % | -12 | +4 |

Проанализировав полученные данные из 2.2.7. Таблицы по ключевым показателям (KPI) можно сделать выводы:

Первый показатель Кдз (Оборачиваемости дебиторской задолженности) рассчитанный по формуле 1.10, показыавет увеличение выручки и дебиторской задолженности, в данномслучае это означает, что предприятие эффективно использует оборачиваемые денежные средства, и все больше увеличивают объемы предоставляемого кредитования для клиентов. В следствии повышая деловую активность и развивая хозяйственную деятельность.

Второй показатель Длдз (Период погашения дебиторской задолженности), рассчитанный по формуле 1.11, показывает что период погашения возрастает ежегодно. Данный показатель возрастает т.к. увеличивается количество заключенных договоров с заказчиками из 3-их стран. От которых оплата происходит в среднем в течение 35 дней (т.к. через 30 дней после отгрузки товара, согласно условиям договора, наступает срок погашения дебиторской задолженности, а оплата по банку проходит в течении 5 календарных дней).

Третий показатель Удз (Доли дебиторской задолженности в общем объеме оборотных средств) рассчитанный по формуле 1.12, показывает что Структура имущества компании в 2016 году была мобильнее по сравнению с последующими годами.

Четвертый показатель Усдз (Доля сомнительной задолженности в составе дебиторской задолженности) рассчитанный по формуле 1.12, показывает что В 2015 году, а также в 2016 году была заметна тенденция роста показателя, что свидетельствовало о снижении ликвидности компании, но в 2017 году торговые менеджеры улучшили данные показатели и снизили долю сомнительных дебиторских задолженностей в 0.04%. Что повысило ликвидность SIA «Girr Logistic».

2.2.8. Таблица Анализ дебиторской задолженности

| Наименование | 2017 | 2016 | 2015 | 2017/2016 | 2016/2015 |

| Коэф. Оборачиваемости ДЗ (кол-во оборотов) | 6,48 | 4,17 | 6,97 | 2,31 | -2,80 |

| Т оборачиваемость ДЗ (дни) | 56,34 | 87,48 | 52,34 | -31,14 | 35,14 |

| ПоДЗ = ДЗсред/Нетто оборот*(1-kd)/365 | -0,38 | -0,58 | -0,29 | 0,20 | -0,29 |

| Коэффциент отвлечения ОА в ДЗ | 0,71 | 0,68 | 0,72 | 0,02 | -0,03 |

| Оборачиваемость денежных ср-в (кол-во оборотов) | 22,58 | 12,96 | 20,85 | 9,62 | -7,90 |

| Т оборачиваемости денежных ср-в (дни) | 16,17 | 28,17 | 17,50 | -12,00 | 10,67 |

Коэффициент оборачиваемости дебиторов — Эта величина показывает размер дебиторской задолженности и эффективность кредитной политики фирмы. Коэффициент показывает, сколько оборотов за год совершили средства, вложенные в расчеты. В разумных пределах, чем больше количество оборотов, тем лучше. В этом случае компания быстрее получает оплату по счетам. Число оборотов зависит от условий кредитной политики предприятия. Как видно из 2.2.8. Таблице, за 2017 год вложенные средства совершили 6,48 оборотов, что на 2,31 оборот больше, чем в 2016 году, когда за тот же период было совершено 4,17 оборотов. Что касается среднего срока кредита (Т оборачиваемости), то в 2017 году компании удалось существенно сократить срок оборачиваемости дебиторской задолженности, т. к. по сравнению с 2016 годом срок сократился на 31,14 дней.

Что касается оборачиваемости денежных средств. То за 2017 год денежные средства 22,58 раз сделали оборот, что на 9,62 раза больше, чем за предыдущий период, а средний срок оборачиваемости составил 16,17 дней, что на 12 дней меньше, чем в 2016 году.

Период оборота активов так же имеет тенденцию на увеличение, так, на начало анализируемого периода оборачиваемость активов предприятия составляло 0,19, а на конец анализируемого периода данный показатель уже составлял 5,51 оборота, что на 5,32 оборота больше, это может означать, что чем выше оборот, тем лучше используются активы.

Выводы автора по 2-ой главе:

Положительными изменениями является увеличение общей стоимость активов, которые в 2016 году по сравнению с 2015 годом увеличилось на 8,44 % и в 2017 году по сравнению с 2016 годом увеличились на 23,95 %. Наибольшее увеличение произошло по статье «Дебиторская задолженность», которая в 2017 году увеличилась на 12,85% по сравнению с 2016 годом, и на 21,99% больше чем в 2015 году. Данное увеличение связано с увеличением нетто оборота предприятия. Что не мало важно денежные средства также имеют тенденцию роста, так в 2016 году было увеличение на 53,58% по сравнению с 2015 годом и в 2017 году было увеличение на 2,93% по сравнению с 2016 годом, что свидетельствует о наличии свободных денежных средств.

На основании показателей структурного анализа, можно видеть. Что доходы компании на конец анализируемого периода превышают расходы на 149 477 Евро, что является хорошим показателем. Положительное значение свидетельствует об эффективной основной деятельности компании, которое способно генерировать прибыль.

На основании горизонтально-вертикального анализа по форме бухгалтерской отчётности «Отчёт о прибылях и убытках», было определено, что в целом за данный анализируемый период, происходит значительное увеличение всех показателей, и работа предприятия с каждым годом становится все более прибыльной, что подтверждает эффективность хозяйствования предприятия по всем направлениям ее деятельности, повышение степени финансового благополучия и об эффективной кредитной политике управления дебиторской задолженностью.

Внутренний аудит дебиторской задолженности

Во время проведения анализа дебиторской задолженности, параллельно проводился внутренний аудит дебиторской задолженности. Для которого было получено разрешение от SIA «Girr Logistic» и составлен перечень по выполнению согласованных процедур. Данный перечень подтверждает понимание условий и целей задания, а также полный характера услуг, которые предоставляются, и ограничений, связанных с ними.

В данном документе мы договорились о выполнении комплексе процедур и о том, что по итогам завершения анализа и внутреннего аудита будет подготовлен отчет об обнаруженных фактах.

В рамках отведенного времени будет проведен внутренний аудит дебиторской задолженности по 2017 году.

Перечень выполняемых процедур.

- Будут сверены данные отраженные в балансе компании SIA «Girr Logistic» по состоянию на 31.12.2017 представленному в оборотно- сальдовой ведомости по состоянию на 31.12.2017 (представленной компанией).

- Будут сверены данные оборотно-сальдовой ведомости по состоянию на 31.12.2017 с данными аналитического учета на отчетную дату. (представленной компанией).

- Во время проверки дебиторской задолженности будут сверены данные:

- Бухгалтерский баланс на 31.12.2017;

- Главная книга (оборотно-сальдовая ведомость) на 31.12.2017;

- Ведомости аналитического учета по счетам расчетов с заказчиками и дебиторами на 31.12.2017;

- Акты взаимозачетов на 31.12.2017;

- Акты сверки взаимных расчетов на 31.12.2017;

- Первичные документы.

Отчет по анализу сроков погашения дебиторской задолженности, дополнительно проводится не будет так как он был проведён ранее автором работы.

Выполненные процедуры будут предназначаться для оценки правильности баланса по состоянию на 31.12.2017 компании SIA «Girr Logistic». В последствии по аналитическим данным будут разработаны, а также приняты актуальные бизнес решении.

Данный отчет можно будет использовать исключительно для общей информации.

Для проведения данных процедур нам потребуется помощь сотрудников компании, для своевременного предоставления информации и данных которые потребуются для качественного выполнения всех процедур.

Все процедуры по проведению внутреннего аудита будут выполнены в рамках написания дипломной работы. В связи с этим внутренний аудит будет проведен безвозмездно.

Во время проведения внутреннего аудита дебиторской задолженности будут выборочно проверены документы.

ОТЧЕТ ПО ВНУТРЕННЕМУ АУДИТУ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ И ОБНАРУЖЕННЫХ ФАКТАХ

Автор выполнил перечисленные ниже процедуры которые были согласованны между автором данной работы и компанией SIA «Girr Logistic» в перечне предоставляемых процедур, в отношении дебиторской задолженности компании по состоянию на 31.12.2017. Все процедуры были выполнены в соответствии с законом о внутреннем аудите. Все процедуры были проведены исключительно для оценки правильности данных по дебиторской задолженности. Процедуры включали:

- Автор получил оборотно-сальдовую ведомость дебиторской задолженности по состоянию на 31.12.2017, предоставленное SIA «Girr Logistic», сравнился итог с остатком в годовом финансовом отчете и приложении к годовому финансовому отчету.

- Автор сверил первичные документы крупных дебиторов и сумм задолженностей на 31.12.2017.

- Автор проверил были ли на конец года предоставлены всем имеющимся дебиторам акты сверок, а также были ли подтверждены данные акты сверок по остаткам дебиторской задолженности на 31.12.2017.

- Во время проверки правильности отраженных сумм дебиторской задолженности по наиболее крупной задолженности компания SIA «Girr Logistic» по просьбе автора предоставила подтвержденные акты сверок с данными дебиторами. С помощью данных сверок были подтверждены соответствия отраженных сумм.

- С помощью актов сверок удалось составить список дебиторских задолженностей неоплаченных в срок, данный список был проанализирован автором.

- Автор выборочно проверил соответствие проводимых в 2017 году финансово-хозяйственных операций на соответствие законодательству Латвийской Республики.

Данная процедура была проведена автором работы, исключительно для получения уверенности в том, что дебиторская задолженность отражена корректно в финансовом учете и соответствует в управленческом учете.

Сравнение данных и их общность является основанием для принятия решения и дальнейшем развитии предприятия.Выводы автора по итогам проведенных процедур:

- По 1-ому пункту: суммирование остатков дебиторской задолженности в оборотно-сальдовой ведомости по состоянию на 31.12.2017 отражено — корректно; а также итоговая сумма точна.

- По 2-ому пункту: расхождений между сверенными суммами нет.

- По 3-ему пункту: имеющиеся дебиторские задолженности были сверены и подтверждены дебиторами. Было предоставлено 85% актов сверок.

- По 4-ому пункту: автор подробно изучил каждый акт сверки и договор, а также все условия, сроки, исполнения заказа до оплаты прописанные в данных документах. После данной проверки автор считает, что все приведенные документы- верны.

- По 5-ому пункту: все суммы в финансовом отчете корректны и сходятся с первичными документами.

Автором не обнаружено серьезных нарушений установленного порядка по отражению дебиторской задолженности как в управленческом учете, так и в бухгалтерском учете.

Выводы:

В результате проведенного выборочного внутреннего аудита дебиторской задолженности, автор не выявил существенных нарушений и неточностей в отражении дебиторской задолженности.

По результатам проверки автор считает, что финансово-хозяйственная деятельность компании велась позитивно.

Рекомендации в направлении сокращения сроков взыскания дебиторской задолженности:

Так как компания SIA «Girr Logistic» с каждым годом увеличивает объемы заказов транспортных услуг, рекомендую ужесточить контроль за соблюдением условий договора-заявки. Автор имеет основательное мнение, что анализ сроков дебиторской задолженности необходимо производить не реже 2-ух раз в месяц. Данная процедура поможет выявить в более короткие сроки все неточности.

Данный отчет предназначен для использования исключительно в целях руководства и менеджеров для улучшения контроля по взысканию дебиторской задолженности. И не подлежит использованию в каких-либо иных целях.

2.3 Анализ кредитной политики SIA «Girr Logistic»

Так как кредитная политика для компании всегда является регламентом, определяющим правила, порядок и сроки погашения дебиторской задолженности.

Изучив договора с клиентами SIA «Girr Logistic», большая часть договоров заключаются на условиях отсрочки платежа. Именно такие условии оплаты дебиторской задолженности будут играть важную роль в эффективной работе бизнеса. Данные условия являются более привлекательными для крупных и постоянных заказчиков.

По состоянию на 31 декабря 2015 года остаток дебиторской задолженности в балансе SIA «Girr Logistic» составлял 382 457 евро, из которых 359 953 евро составляет дебиторская задолженность покупателей и заказчиков. В последующие года данные показатели увеличивались. Так по состоянию на 31 декабря 2016 года она увеличилась до 466 562 евро, и дебиторская задолженность покупателей и заказчиков увеличилась до 455 614 евро. Данная тенденция была и на конец 31 декабря 2017 года, так остаток дебиторской задолженности составил 526 533 евро из их 450 427 евро дебиторская задолженность покупателей и заказчиков.

Дебиторская задолженность оценивается и отражается в балансе по чистой стоимости.

В компании SIA «Girr Logistic», юристов или штатных работников по контролю и взысканию дебиторской задолженности нет, так как контролируют своевременное погашение дебиторской задолженности менеджеры, которые заключили договор с клиентом.

Для более успешного и эффективного управления дебиторской задолженностью торговые менеджеры регулярно проводят мониторинг клиентов и сроков выплат заключенных сделок с помощью управленческой транспортной программы SIA «Girr Logistic», данные сроки вносятся в программу на момент регистрации дебиторской задолженности, что дает возможность своевременно выявить проблемы.

Как только менеджер констатирует опоздание по оплате, он связывается с дебитором и выясняет причину просрочки платежа, далее если дебитор не реагирует на звонки и предупреждения менеджера, о взыскании дебиторской задолженности подключают топ менеджера, который с помощью внешних источников выясняет финансовое состояние клиента исходя из возможностей открытых информационных баз, о своевременности/несвоевременности погашений долгов перед другими компаниями. В зависимости от финансового состояния дебитора топ менеджер принимает решение о последующих мерах взыскания долга.

Категории клиентов бывают следующие:

- Надежные плательщики;

- С неопределенною надежностью;

- Клиенты с угрозой по просрочке (неоплате);

- Клиенты неплательщики.

Применяемые меры процедуры по взысканию дебиторской задолженности:

Известить письменно клиента о просроченной дебиторской задолженности и обязательств по возмещению оплаты за опоздание выплат. Либо предлагает написать гарантийное письмо от дебитора с указанием срока погашения задолженности.

Если дебитор не идет на контакт, скрывается, отказывается давать пояснения или не соглашается на разумные сроки по погашению задолженности:

SIA «Girr Logistic», по адресу клиента доставляет (лично под подпись или заказным письмом):

- Акт сверки по дебиторской задолженности между компаниями и копию договора;

- Письмо с требованием погашения в течение 3-х календарных дней;

- А также копию оформленного иска в суд.

Если после второго этапа дебитор по-прежнему не идет на контакт, и не желает мирно решить проблему задолженности то:

Иск, отправленный клиенту на предыдущем этапе, предоставляется в суд, (началом отсчета 30-дневного срока, установленного действующим законодательством для досудебного урегулирования вопроса) считается, день доставки и подписания дебитором заказного письма.

Если дебитор после всех 3 действий погасил частично сумму дебиторской задолженности, но задолженность все еще осталась и сроки оплаты не известны данную процедуру начинаем заново.

Взыскание дебиторской задолженности через суд SIA «Girr Logistic» применяет только если сумма затрат на юристов и прочие расходы не будет превышать более 20% от суммы дебиторской задолженности. В остальных случаях применяются телефонные и документальные напоминания, а также воздействие на клиента с помощью СМИ, чтобы в дальнейшем никто не соглашался работать с данным клиентом.

Заключение договора является неотъемлемой частью для SIA «Girr Logistic». Поэтому у компании есть доверенный адвокат, который участвует в юридических вопросах, так же защищает интересы исполнителя услуг- SIA «Girr Logistic».

Кредитную политику SIA «Girr Logistic» пересматривает и корректирует ежегодно, в связи с регулярными нововведениями в законодательстве, а также основываясь на опыте работы предыдущего периода.

3 Глава. Основные направления совершенствования управления дебиторской задолженностью.

Эффективность управления дебиторской задолженностью является важнейшей задачей менеджера. Ведь дебиторская задолженность напрямую оказывает влияние на финансовое состояние компании, т.к. она является – важной частью активов. И это проявляется в следующих моментах:

- Большая величина дебиторской задолженности указывает на предоставление кредита, своим клиентам;

- Большое количество дебиторской задолженности может неблагоприятно повлиять на финансовую устойчивость компании, что в последствии приведет к необходимости привлечения дополнительных источников финансирования;

- Сумма дебиторской задолженности на прямую связана с кредиторской задолженностью. Это связано с тем что ликвидность баланса заключается в том, чтобы дебиторская задолженность покрывала краткосрочные задолженности компании. Если данной тенденции не существует, то образуется дефицит платежеспособных средств что в последствии приведет к неплатежеспособности;

- Наличие сомнительной дебиторской задолженности ухудшает «качество» дебиторской задолженности, а если присутствует тенденция к ее росту, то данный показатель снижает ликвидность компании так как при списании данной задолженности компания несет убытки;

Ранее автор выполнил анализ дебиторской задолженности, который позволяет утверждать, что основные направления по совершенствованию управления дебиторской задолженностью, могут быть следующие:

- Разработка новой кредитной политики основанной на предыдущей практике чтобы оплата задолженностей проводилась в более короткие сроки и по возможности вносились авансовые платежи от клиентов из 3-их стран, так как именно с данными дебиторами возникают сложности по взысканию сомнительной/безнадежной дебиторской задолженности.

Сложности с 3-ими странами возникают в связи с тем что:

- Изначально данные компании почти невозможно проверить, это связано с тем что в общей статистике компаний в данной отрасли невозможно просмотреть актуальную информацию (в момент запроса на услугу) о потенциальном клиенте. Что является важной информацией, ведь финансовое положение компаний может в любую минуту измениться.

- Если SIA «Girr Logistic» решает заключить договор о предоставлении своих транспортных услуг с данными клиентами, то менеджеры более тщательно должны следить за поступление денежных средств по срокам прописанным в договоре-заявке. И если оплата задерживается хоть на один день, менеджеры сразу должны выяснять причины и без промедлений активно вести ежедневные переговоры с данными дебиторами.

- Авансовые платежи должны стать на первом месте для работы с данными клиентами, так как выполнение данной услуги носит довольно продолжительный срок. Что является весьма затратным для SIA «Girr Logistic», ведь как мы знаем есть золотое правило в ведении бизнеса- «Сумма, полученная сегодня, больше той же суммы, полученной завтра.», понимание данного золотого правила возникло еще в 1202 г. н. э.), автором стал Леонардо Пизанский (Фибоначчи).

- Целесообразно также сформировать информационные базы, по категориям заказчиков по их уровню платежеспособности. Для данной разработки использовать:

- Финансовый отчет и управленческий отчет;

- Открытые информационные источники такие как Lursoft, VID, CSDD и другие аналогичные источники;

- Данные из практики о взыскании дебиторской задолженности;

- Частоту судебных разбирательств компаний;

- А также не мало важны сведения, характеризующие заказчиков (общая информация – о структуре, истории оплат по срокам;

- Наиболее ценными будут отзывы уже работавших с ними компаний, публикуемый в СМИ.

На основе всей этой информации SIA «Girr Logistic» сможет принять более правильное решение о всех условиях кредитования либо принять решение о работе по предоплате.

- Внедрение более консервативной политики взыскания, т.е. усиление давления на дебиторов, нарушающие сроки погашения дебиторской задолженности.

- Внедрение «мастер классов» и обучений менеджеров по более эффективной работе с заказчиками, а также обучению более действенным методам давления на сомнительных и безнадежных дебиторов.

Данные рекомендации являются небольшим разумным направлением в достижении амбициозных целей, развития предприятия в транспортном бизнесе SIA «Girr Logistic».

ЗАКЛЮЧЕНИЕ

На основании теоретических и практических материалов данной дипломной работы автора была достигнута – на основании теоретических и практических материалов была проанализирована эффективность управления дебиторской задолженностью и ее внутренний контроль, а также для понимания финансового состояния был проведен финансовый анализ SIA «Girr Logistic».

В первой главе данной работы были описаны теоретические основы оценки эффективности управления дебиторской задолженностью и ее контролю, объясняющие суть проблемы выбранной темы.

По результатам исследования второй главы были сформулированы выводы о финансовом состоянии и качестве управления дебиторской задолженности SIA «Girr Logistik».

Анализ показал рост общей стоимости активов, что свидетельствует о расширении хозяйственной-деятельности предприятия. Увеличение активов больше всего произошло по статье «Дебиторская задолженность», данное увеличение связано с увеличением нетто оборота предприятия.

Денежные средства также имеют тенденцию роста, что свидетельствует о наличии свободных денежных средств.

На основании показателей структурного анализа, можно видеть. Что доходы компании на конец анализируемого периода превышают расходы на 149 477 Евро, что является хорошим показателем. Положительное значение свидетельствует об эффективной основной деятельности компании, которое способно генерировать прибыль.

На основании горизонтально-вертикального анализа по форме бухгалтерской отчётности «Отчёт о прибылях и убытках», было определено, что в целом за данный анализируемый период, происходит значительное увеличение всех показателей, и работа предприятия с каждым годом становится все более прибыльной, что подтверждает эффективность хозяйствования предприятия по всем направлениям ее деятельности, повышение степени финансового благополучия и об эффективной кредитной политике управления дебиторской задолженностью.

- После завершения анализа дебиторской задолженности автор предоставляет заключение об оценке управления дебиторской задолженности:

- В SIA «Girr Logistik» есть только краткосрочная дебиторская задолженность. Которая в зависимости от срока погашения подразделяется на текущую, сомнительную, безнадежную.

- В структуру дебиторской задолженности SIA «Girr Logistic» включает: займы акционерам, участникам и руководству, прочих дебиторов и расходы будущих периодов. В состав прочих дебиторов включают: переплаченные налоги, остатки дебетовых остатков кредиторских задолженностей.

- Проведя анализ оплаты дебиторской задолженности по срокам было выявлено, что наибольшую оплату дебиторы вносят в течении 15 дней после наступления срока оплаты по договору. Но если брать в расчет не только возникшую в текущем периоде дебиторскую задолженность, но и сомнительную и безнадежную, то данный показатель возрастет в среднем до 35 дней.

- В общем балансе предприятия, дебиторская задолженность занимает важное место. Так как она является не только частью оборотных средств, но и используются для определения способности предприятия покрыть свои обязательства.

- Важнейшая задача менеджеров SIA «Girr Logistic» является своевременная оплата дебиторской задолженности, а также давление на недобросовестных дебиторов.

- Правильно составленный договор является важным условием для успешного возврата дебиторских задолженностей. В договорах предприятия в обязательном порядке прописывают порядок расчетов, а также клиентов заранее предупреждают о том, что их данные могут быть переданы третьему лицу для взыскания долгов.

- В результате, что большая часть клиентов является нерезидентами, то в случае если они припятствуют или не выполняют свои обязательства, SIA «Girr Logistic» практически не имеет никаких инструментов, влияния на них.

- Заключения автора по проведенному внутреннему аудиту по 2017 году:

Во время проведения внутреннего аудита существенных ошибок, нарушений и неточностей в отражении дебиторской задолженности не было выявлено. Были сверены и изучены:

- Бухгалтерский баланс на 31.12.2017; (Приложение 5)

- Главная книга (оборотно-сальдовая ведомость) на 31.12.2017; (Приложение 11)

- Ведомости аналитического учета по счетам расчетов с заказчиками и дебиторами на 31.12.2017;

- Акты взаимозачетов на 31.12.2017;

- Акты сверки взаимных расчетов на 31.12.2017;

- Первичные документы.

В процессе анализа были исследованы договора с безнадежными дебиторами. В результате было выявлено, что в некоторых договорах указанные телефонные номера были недействительными, а на электронную почту никто не отвечал.

По результатам проверки автор считает, что финансово-хозяйственная деятельность компании велась корректно, соблюдая законы учета дебиторской задолженности.

В третьей главе были представлены основные направления совершенствования управления дебиторской задолженностью, такие как:

- Разработка новой кредитной политики основанной на предыдущей практике;

- Формирование информационную базы, по группировке заказчиков по их уровню кредитоспособности;

- Внедрение более консервативную политику инкассации;

- Усовершенствование анализа и контроля дебиторской задолженности;

- Внедрение «мастер классов» и обучения менеджеров по более эффективной работе с заказчиками.

Выводы: В целом по оценке эффективности управления дебиторской задолженности и ее контролю, можно с уверенностью отметить, что предприятие SIA «Girr Logistic» достаточно эффективно работает со своими дебиторами, но способы управления всегда нужно совершенствовать в силу изменения экономической ситуации и доступности новой информации, также ужесточить контроль, чтобы снизить риски не оплаты дебиторской задолженности.

СПИСОК ЛИТЕРАТУРЫ И ИНФОРМАЦИОННЫХ ИСТОЧНИКОВ

- “Gada pārskatu un konsolidēto gada pārskatu likums”. 12.11.2015. Latvijas Vēstnesis, 222 (5540).

- “Komerclikums”. Latvijas Vēstnesis, 158/160, 04.05.2000. (2069/2071)

- “Euro ieviešanas kārtības likums”. Latvijas Vēstnesis, 33 (4839)

- “Dokumentu juridiskā spēka likums”. Latvijas Vēstnesis, 78 (4270), 19.05.2010.

- “Elektronisko dokumentu likums”. Latvijas Vēstnesis, 169 (2744), 20.11.2002.

- “Pievienotās vērtības nodokļa likums”. Latvijas Vēstnesis, 197, 14.12.2012. (4800)

- “Iekšējā audita likums”. Latvijas Vēstnesis, 28.12.2012. 203 (4806)

- MK 2010. gada 28. septembra noteikumi Nr. 916 «Dokumentu izstrādāšanas un noformēšanas kārtība». Latvijas Vēstnesis, 163 (4355), 14.10.2010. 30.

- MK 2003. gada 21. oktobra noteikumi Nr. 585 «Noteikumi par grāmatvedības kārtošanu un organizāciju». Latvijas Vēstnesis, 151 (2916)

- Закон ЛР “О ПОДОХОДНОМ НАЛОГЕ С ПРЕДПРИЯТИЙ”.08.08.2017. вступил в силу с 01.01.2018

- Закон ЛР “о годовых отчетах предприятий”. Закон, принятый Верховным Советом Латвийской Республики 14 октября 1992 года(С изменениями, внесенными по состоянию на 22 марта 2001 года)

- КМ, Срокдавности. Статья 406.

- Ludboržs A. ‘’Finanšu grāmatvedība tirdzniecībā’’ — 96. lpp

- Ludboržs A. ‘’Finanšu grāmatvedība tirdzniecībā’’ – 107. lpp

- Januška ‘’Grāmatvedības uzskaite praktiskajās situācijās’’.Riga, Merkūrijs LAT 2002..g.-281.lpp

- Rurāne M. ‘’Finanšu menedžments’’ – 60.lpp.

- Rurāne M. ‘’Finanšupārvaldība.’’ – 52,53.lpp.

- Баканова М. И., Чернова В. А. – 2-е издание «Управленческий учет»: торговая калькуляция: учебное пособие / под ред., – Москва: ЮНИТИДАНА, 2012. – 127 стр.

- Бакулина А. А., Чеботарева З. В. Специфика и сущность дебиторской задолженности в компаниях сферы информационных технологий // Молодой ученый. — 2016. — №30. — С. 154-157

- Бланк И.А. Основы финансового менеджмента: Учебный курс. 1999. — 331 с.

- Бланк И.А. Основы финансового менеджмента: Учебный курс. 1999. — 331-343 стр.

- Бланк И.А. Финансовый менеджмент: Учебный курс. 2007. — 521 с.

- Дудин А. «Дебиторская задолженность». Методы возврата, которые работают. Издательский дом Питер, 2012 г. –25 стр.

- Дубенюк Н.В.( Редактор) Большая экономическая энциклопедия:М.: Эксмо,208.-156-157с.

- Звягин С.А.Анализ дебиторской задолженности для целей бухгалтерской экспертизы / // Бухгалтерский учет. — 2007. — №10. — с. 105 – 109

- Канке Л.А. Анализ финансово-озяйственной деятельности предприятия: учебное пособие / Л.А. Канке, И.П. Кошевая. M.: ФОРУМ: ИНФРА-М. 2009 – С.105.

- Саблин, М.Т. Взыскание долгов: от профилактики до принуждения: практическое руководство по управлению дебиторской задолженностью, М.: Волтерс Клувер. 2011 г.-463 стр.

- Стояновой Е. С. «Финансовый менеджмент»: теория и практика / под ред. – 131 6-е изд. – Москва: Перспектива, 2010. – 352 стр.

- Этрилл П., МакЛейни Э.; Пер. с англ. Ионова В.- «Финансовый менеджмент и управленческий учет для руководителей и бизнесменов» 4-е изд. / под ред…., –– Москва: Альпина Пабл., 2016. – 648 с.

- Сомнительные и безнадёжные дебиторы, их оценка и учёт на дату баланса. Доступно: https://www.vgk.lv/blogs/thread/408-somnitelnye-i-beznadezhnye-debitory-ih-ocenka-i-uchet-na-datu-balansa [06.05.2019]

- Макрушина Л.С. УПРАВЛЕНИЕ ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ ПРЕДПРИЯТИЯ // Студенческий: электрон. научн. журн. 2017. № 18(18). Доступно: https://sibac.info/journal/student/18/87545 [03.05.2019].

- Правила ведения и организации бухгалтерского учета на предприятии» протокол N 60, параграф 27, Изданы в соответствии с пунктом 3, статьи 14 закона «О возобновлении закона от 1 апреля 1925 года «Обустройстве Кабинета министров» Доступно:http://latvia.newscity.info/docs/sistemsd/dok_ierlvb/index.htm[13.05.2019]

- Информационный портал firmas.lv. Занимаемое место на рынке

- предоставления логистических услуг. Доступно: https:// www.firmas.lv/profile/company/000376593[15.05.2019]

- Классификатор кодов «NACE». Доступно: http://www.csb.gov.lv.node/29900/list. (Центральное статистическое управление)[15.05.2019]

- Бухгалтерский аутсорсинг и аудит .Доступно: https://mg-a.lv/ru/-.[19.05.2019]

- Счет-фактура на транспортные услуги. Доступно:http://online-buhuchet.ru/schet-faktura-na-transportnye-uslug/http://online-buhuchet.ru/schet-faktura-na-transportnye-uslug/[23.05.2019]

- Денежное обращение, финансы и кредит–Финансовый менеджмент. Доступно:https://pravo.studio/knigi-finansovyiy-menedjment/ponyatie-vidyi-debitorskoy-43497.html [ 24.05.2019]

- Дебиторская задолженность. Понятие, виды и общие правила списания.Доступно: https://www.audit-it.ru/articles/account/buhaccounting/a6/43912.html [ 24.05.2019]

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.