Введение

В своей работе предприятия все чаще используют активы, не имеющие материально-вещественной формы, но которые необходимы для производства и приносят доход своему владельцу. Это так называемые нематериальные активы.

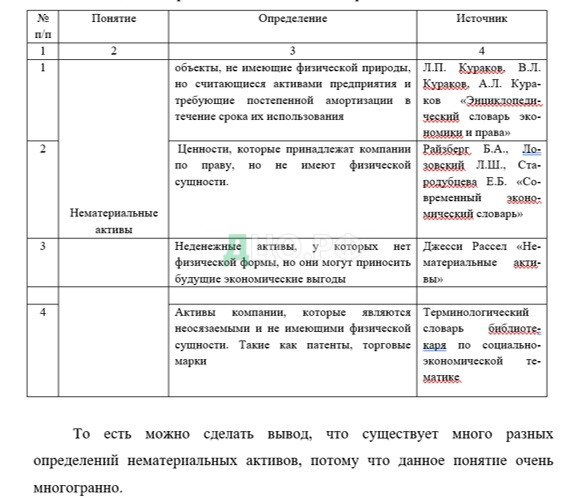

Нематериальные активы — это объекты длительного пользования, не являющиеся материальными, но имеющие определенную стоимость, поскольку обладают свойством приносить доход (экономическую выгоду).

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Учет нематериальных активов — дело тонкое. Их «нематериальность» в каждом случае особая и требует особого подхода. Однако есть и общие правила, которые необходимо помнить при осуществлении операций с нематериальными активами.

Основным документом, регламентирующим порядок учета нематериальных активов, является Положение по бухгалтерскому учету «Учет нематериальных активов» ПБУ 14/2000, утвержденное приказом Минфина России от 16.10.2000 N 91н, которое введено в действие с 1 января 2001 г.

Российское законодательство к нематериальным активам относит права и (или) преимущества, связанные с созданием научно-технических или литературных произведений, проведением технических, научных или исследовательских работ и приобретением определенных приоритетов в различных сферах деятельности.

В данной работе мы ознакомимся с особенностями аудита нематериальных активов. Основными задачами аудита нематериальных активов являются:

- проверка правильности отнесения объекта к нематериальным активам;

- оценка организации учета нематериальных активов в бухгалтерии предприятия;

- достоверность оценки затрат предприятия на приобретение или создание нематериальных активов;

- проверка правильности ежемесячного начисления амортизации и списания его на затраты по нематериальным активам;

- проверка соблюдения налогового законодательства по операциям, связанным с приобретением и выбытием нематериальных активов.

Цель данной работы – изучить порядок проведения аудиторской проверки нематериальных активов.

Из поставленной цели вытекают следующие задачи:

- Рассмотреть теоретические аспекты проведения аудиторской проверки нематериальных активов предприятия;

- Охарактеризовать предприятие, выбранное в качестве объекта практического исследования;

- Рассмотреть организацию внутреннего контроля на предприятии и рассчитать уровень существенности;

- Рассмотреть общий план проведения аудиторской проверки;

- Повести анализ программы аудиторской проверки нематериальных активов;

- Рассмотреть выявленные в ходе проверки ошибки.

Объектом практического исследования является Общество с ограниченной ответственностью «Красноармейский», деятельность которого заключается в производстве мясных полуфабрикатов.

Понятие нематериальных активов

Нематериальные активы – это стоимость прав на объекты интеллектуальной собственности. При этом сами права собственности являются неосязаемыми и не имеют вещественной природы. Например, новая технология производства – это всего лишь идея автора, которая неосязаема, но оформлена в виде патента на изобретение.

То есть нематериальные активы, не имея физической природы, могут приносить компании экономические выгоды. Например, программное обеспечение 1С приносит выгоды компании, оптимизируя бухгалтерский учет, помогая делать отчетность правильно, избегая штрафов и пенни.

Нематериальный актив представляет собой право собственности на объект. Именно поэтому нематериальный актив некорректно отождествлять с материальным носителем информации. Его понятие намного шире.

Поступление нематериальных активов в организацию может осуществляться различными способами:

Покупка нематериальных активов.

В качестве первоначальной стоимости нематериальных активов, которые были куплены по договору, выступают все понесенные затраты за исключением НДС и других возмещаемых налогов. НДС будет включена в первоначальную стоимость нематериального актива для тех организаций, которые не платят НДС.

Фактические затраты на покупку нематериальных активов могут быть:

— суммы, которые платятся по договору уступки прав правообладателю;

— расходы за информационные и консультационные услуги, связанные с приобретением нематериального актива;

— таможенные пошлины, расходы на регистрацию прав собственности и другие подобные расходы;

— невозмещаемые налоги, которые платятся при покупке нематериального актива;

— вознаграждения организации, через которую приобретен объект;

— иные расходы, которые напрямую можно отнести к покупке нематериального актива.

Не включаются в фактические расходы на приобретение, создание нематериальных активов общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением активов или изготовлением объекта.

Создание нематериального актива.

Если объект нематериального актива создается организацией самостоятельно, то в расходы включается стоимость затраченных материалов, оплата персонала, которые занимались созданием актива (включая страховые и иные платежи), амортизация нематериальных активов, задействованных в создании актива, услуги сторонних организаций, любые сборы, которые связаны с получением патентов или иных документов.

Нематериальный актив получен безвозмездно.

Первоначальной стоимостью нематериального актива, который получен в соответствии с договором дарения считается его рыночная стоимость на дату принятия к бухучету.

Порядок определения первоначальной стоимости безвозмездно полученного амортизируемого имущества установлен п. 8 ст. 250, пп. 1 п. 4 ст. 271 (метод начисления) и п. 2 ст. 273 (кассовый метод) Налогового кодекса РФ.

Первоначальная стоимость безвозмездно полученного имущества определяется исходя из рыночных цен, но не ниже остаточной стоимости по амортизируемому имуществу. В доходы получателя включается большая из этих сумм.

Наряду с этой суммой в первоначальную стоимость могут включаться расходы организации, например, на доставку и доведение полученного объекта до состояния, пригодного к эксплуатации, в соответствии с п. 1 ст. 257 Налогового кодекса РФ.

Поступление в качестве вклада в уставный капитал.

Первоначальная стоимость нематериального актива, внесенного учредителями в качестве вклада в уставный капитал, определяется в согласованной учредителями оценке.

Оценка объектов при их приобретении за иностранную валюту осуществляется в рублях посредством пересчета иностранной валюты по курсу Центрального банка РФ, который действует на момент принятия объекта к бухгалтерскому учету. Образующаяся при этом разница между оценкой нематериальных активов, которая отражена на счете учета нематериальных активов, и оценкой на счете учета вложений во внеоборотные активы списывается на счет прибылей и убытков в качестве прочих доходов (расходов).

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Прикрепленные файлы: |

|

|---|---|

|

Администрация сайта не рекомендует использовать бесплатные работы для сдачи преподавателю. Эти работы могут не пройти проверку на уникальность. Узнайте стоимость уникальной работы, заполните форму ниже: Узнать стоимость |

|

Скачать файлы:

|

Скриншоты работы: |

|

|---|---|

|

|