3. ОБОСНОВАНИЕ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ ПРОЕКТА

3.1 Выбор и обоснование методики расчёта экономической эффективности

Технико-экономическое обоснование проектов научно-исследовательских, опытно-технологических работ отдельных заданий и научно-технических программ в целом является документом, на основании которого определяется не только целесообразность государственной поддержки деятельности научных и производственных коллективов в области создания научно-технической продукции, но и оценивается деятельность коллективов за работу в области инноваций.

В настоящее время для определения эффективности ИТ-инвестиций предлагается ряд методик, которые можно группировать следующим образом [12]: традиционные финансовые методики (Return оn Investment, Total Cost of Ownership, Economic Value Added); вероятностные методы (Real Options Valuation, Applied Information Economics); инструменты качественного анализа (Balanced Scorecard, Information Economics).

Достоинство финансовых методов — их база, классическая теория определения экономической эффективности инвестиций. Данные методы используют общепринятые в финансовой сфере критерии (чистая текущая стоимость, внутренняя норма прибыли и др.), что позволяет ИТ-руководителям находить общий язык с финансовыми директорами. Главный недостаток — в ограниченности применения таких методов: они оперируют понятиями притока и оттока денежных средств, требующими конкретики и точности. Определить отток денежных средств (затраты на ИТ-проект) можно опытным путем.

Традиционно экономический эффект от мероприятий по совершенствованию сферы ИТ выражается в увеличении получаемой прибыли или снижении издержек на выполнение каких-либо операций. На ранних этапах внедрения ИТ в сфере ППП (период 70-х — 80-х годов) основным источником прибыли являлась автоматизация рутинных операций по созданию и корректировке конструкторской документации. Сегодня, даже в случае обнаружения таких резервов, экономия может оказаться незначительной: заработная плата конструкторов (основная составляющая такого рода экономии) и других специалистов на отечественных промышленных предприятиях по-прежнему низка. Внедрение современных многофункциональных систем проектирования часто приводит к удорожанию некоторых процессов за счет высоких затрат на приобретение современного программного и технического обеспечения, затрат на обучение специалистов, потребности в проведении физического прототипирования спроектированного изделия. Экономический эффект от снижения затрат, который ранее вычисляли по снижению затрат на бизнес-процессы, оказывается несущественным.

При всей сложности оценки ожидаемых результатов от разработки и внедрения технических новшеств, особенно на начальных стадиях жизненного цикла, необходимы управленческие решения, которые позволили бы избегать ошибок при принятии решений, сводить до минимума отклонения фактических результатов от планируемых. При расчете экономической эффективности будет проведено сравнение результатов обработки информации при существующем бизнес-процессе и после внедрения разрабатываемой системы. Прямая эффективность машинной обработки информации представлена в показателе снижения экономических стоимостных затрат на обработку информации. При оценке прямой эффективности в стоимостных единицах измерения рассчитываются две группы показателей – показатель снижения трудовых затрат и показатель снижения стоимостных затрат.

При расчете изменения трудовых затрат на обработку информации используется следующая система показателей:

- Абсолютный показатель снижения трудовых затрат на обработку информации

DТ=Т0-Т1

где Т0 – годовая трудоемкость обработки информации при базисном варианте;

Т1 – годовая стоимость обработки информации при проектируемом варианте.

- Коэффициент снижения трудовых затрат

Kт=(DТ/Т0)*100 (%)

- Индекс снижения трудовых затрат, который показывает рост производительности труда при обработке информации.

Yт=Т0/Т1в

К стоимостным показателям относятся: абсолютное снижение стоимостных затрат (DC) , коэффициент относительного снижения стоимостных затрат (КC) :

- Показатель снижения стоимостных затрат

DС=С0-С1

где С0 – годовая стоимость обработки информации при базисном варианте;

С1 – годовая стоимость обработки информации при проектируемом варианте.

- Индекс изменения стоимостных затрат

Yc=С0/С1

Помимо рассмотренных показателей целесообразно также рассчитать срок окупаемости затрат на внедрение проекта машинной обработки информации (Ток), рассчитываемые в годах, долях года или в месяцах года:

Ток = КП /DC

где КП — затраты на создание проекта (проектирование и внедрение).

А также расчетный коэффициент эффективности капитальных затрат:

Ер = 1/Ток

3.2 Расчёт показателей экономической эффективности проекта

Произведем сравнение суммы затрат для базового варианта и программы автоматизации. Стоимость накладных расходов не учитывается, т.к. для работы компьютера необходима только электроэнергия, а ее стоимостью в наших расчетах можно пренебречь.

Условная среднечасовая зарплата сотрудника – 148 руб (исходя из заработной платы 25000 рублей в месяц).

Операции технологического процесса при базовом и проектном варианте за год представлены в таблице 3.1 и таблице 3.2

Таблица 3.1 Базовый вариант

| № п/п | Наименование операций технологического процесса решения комплекса задач | Единица измерения | Объем работы в год | Норма выработки (опер/в час.) | Трудоемкость (часов) | Среднечасовая зарплата специалиста (руб.) | Стоимостные затраты для ручных операций (руб.) |

| 1. | Учет пользователей | документострока | 48000 | 80 | 600 | 148,81 | 89285,71 |

| 2. | Учет контрагентов | работа | 3600 | 50 | 72 | 148,81 | 10714,29 |

| 3. | Учет мест хранения | работа | 1200 | 50 | 24 | 148,81 | 3571,43 |

| 4. | Учет материальных ценностей | работа | 39600 | 50 | 792 | 148,81 | 117857,14 |

| 5. | Формирование списка основных средств | работа | 31680 | 100 | 316,8 | 148,81 | 47142,86 |

| 6. | Формирование акта учета основных средств | работа | 34320 | 150 | 228,8 | 148,81 | 34047,62 |

| 7. | Формирование акта списания основных средств | работа | 29040 | 151 | 192,3179 | 148,81 | 28618,73 |

| 8. | Формирование накладной на выдачу основных средств | работа | 27720 | 100 | 277,2 | 148,81 | 41250,00 |

| 9. | Формирование журнала учета движения основных средств | работа | 38280 | 101 | 379,0099 | 148,81 | 56400,28 |

| Итого: | 253440,00 | 2882,13 | 428888,06 |

Таблица 3.2 Проектный вариант

| № п/п | Наименование операций технологического процесса решения комплекса задач | Оборудование | Ед. Изм. | Объем работы в год | Норма выработки / производительность устройств ЭВМ (опер/в час.) | Трудоемкость (Ч) | Среднечасовая зарплата специалиста (руб.) | Стоимостные затраты (руб.) |

| 1. | Учет пользователей | ЭВМ | работа | 48000 | 240 | 200 | 148,8095 | 29761,90 |

| 2. | Учет контрагентов | ЭВМ | работа | 3600 | 320 | 11,25 | 148,8095 | 1674,11 |

| 3. | Учет мест хранения | ЭВМ | работа | 1200 | 450 | 2,6667 | 148,8095 | 396,83 |

| 4. | Учет материальных ценностей | ЭВМ | работа | 39600 | 450 | 88 | 148,8095 | 13095,24 |

| 5. | Формирование списка основных средств | ЭВМ | работа | 31680 | 500 | 63,36 | 148,8095 | 9428,57 |

| 6. | Формирование акта учета основных средств | ЭВМ | работа | 34320 | 500 | 68,64 | 148,8095 | 10214,29 |

| 7. | Формирование акта списания основных средств | ЭВМ | работа | 29040 | 501 | 57,964 | 148,8095 | 8625,61 |

| 8. | Формирование накладной на выдачу основных средств | ЭВМ | работа | 27720 | 500 | 55,44 | 148,8095 | 8250,00 |

| 9. | Формирование журнала учета движения основных средств | ЭВМ | работа | 38280 | 501 | 76,407 | 148,8095 | 11370,12 |

| Итого: | 420,084 | 42008,4 |

Абсолютный показатель снижения трудовых затрат на обработку информации:

DТ=2882,13 -623,73=2258 часов в год

Коэффициент снижения трудовых затрат

Kт=(2258 /2882)*100%=78,44 %

Индекс снижения трудовых затрат или повышение производительности труда (YT):

YT=2882/623=4,62

Показатель снижения стоимостных затрат

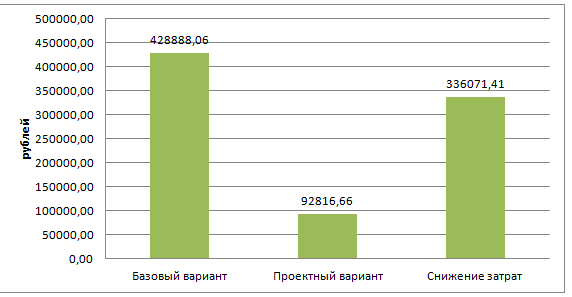

DС=428888,06 — 92816,66=336071,41 рублей в год

Коэффициент эффективности по затратам:

Kc=(336071/428888)*100%=78 %

Срок окупаемости затрат на внедрение проекта машинной обработки информации:

Ток = 336071/152792=2 года.

Окупаемость затрат на внедрение проекта составляет около 24 месяцев.

На рис. 3.1. приведена диаграмма сравнения базового и проектного вариантов трудовых затрат, на рис. 3.2 – стоимостных затрат.

Рисунок 3.1 Диаграмма сравнения базового и проектного варианта трудовых затрат обработки информации.

Рисунок 3.2 Диаграмма сравнения базового и проектного варианта стоимостных затрат обработки информации.

ЗАКЛЮЧЕНИЕ

В результате проведенной работы ясно, что основные задачи дипломного проекта — анализ деятельности материально-ответственных лиц, выявление существующих недостатков в текущей технологии учета ОС, разработка ИС учета движения товарно-материальных ценностей, в дипломной работе выполнены.

В ходе анализа деятельности предприятия было выяснено, что узким местом является процесс учета движения основных средств. Было выяснено, что в результате использования некорректных бизнес-процессов на предприятии крайне неэффективно используется рабочее время сотрудников предприятия.

При рассмотрении требований к техническому обеспечению стало ясно, что добавления какого-либо аппаратного обеспечения в целях выполнения автоматизируемой задачи в существующую информационную систему не требуется.

Далее приведен примерный состав справочников и классификаторов системы, а также, в ходе сравнения и анализа, выбраны язык программирования и система управления базами данных.

При описании программного обеспечения задачи приведено дерево функций системы, сценарий диалога пользователя и системы, дана характеристика базы данных, в том числе показана ее ER-диаграмма и приведено описание реквизитного состава каждой таблицы (наименование поля, его тип и назначение), дано описание структурной схемы пакета и программных модулей.

Разработанная ИС доступна пользователям с любым уровнем подготовки, не требует специальных знаний для ее использования.

При реализации пользовательского интерфейса были выполнены общие требования к дизайну и юзабилити (usability).

Использование разработанной информационной системы возможно на любом предприятии, имеющим сходные бизнес-процессы, даже без ее доработки или с минимальным объемом таковой.

Цели и задачи работы считаю выполненными.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Билл Карвин, Программирование баз данных SQL. Типичные ошибки и их устранение, Издательство: Рид Групп, 2012 г., 336 стр.

- Бобровский С. Программирование в Delphi 7 – СПб.: Информ-Пресс, 2011. – 806 c. : ил.

- Гашков С. Б., Э. А. Применко, М. А. Черепнев Криптографические методы защиты информации, М, Издательство: Академия, 2011 г., 304 стр.

- Гвоздева Т. В., Б. А. Баллод, Проектирование информационных систем, М, Издательство: Феникс, 2009 г., 512 стр.

- ГОСТ Р ИСО/МЭК 12207/99. Государственный стандарт РФ. Информационная технология. Процессы жизненного цикла информационных систем. Изданиеофициальное. — М., 1999

- Дарахвелидзе, П.Г. Программирование в Delphi 7. — СПб.: БХВ-Петербург, 2011. – 784 с.

- Илюшечкин В. М. , Основы использования и проектирования баз данных, М, Издательство Юрайт, 2011 г., 224 стр.

- Котляров В. П., Т. В. Коликова, Основы тестирования программного обеспечения, Издательства: Интернет-университет информационных технологий, Бином. Лаборатория знаний, 2011 г., 288 стр.

- Кристофер Д. Маннинг, Прабхакар Рагхаван, Хайнрих Шютце, Введение в информационный поиск, Издательство: Вильямс, 2011 г., 528 стр.

- Кузнецов С. Д., Основы баз данных, М, Издательства: Бином. Лаборатория знаний, Интернет-университет информационных технологий, 2012 г., 488 стр.

- Кумскова И. А., Базы данных, Издательство: КноРус, 2011 г., 488 стр.

- Маклаков С. В. ВРWin и ERWin. САSЕ-средства разработки информационных систем — М.: Диалог-МИФИ, 2012 — 455 с.: ил.

- Малюк А. А., Пазизин С. В., Погожин Н. С., Введение в защиту информации в автоматизированных системах, Издательство: Горячая Линия – Телеком, 2011 г., 146 стр.

- Мельников В. П., Клейменов С. А., Петраков А. М., Информационная безопасность и защита информации, Издательство: Академия, 2012 г., 336 стр.

- Молчанов А. Ю., Системное программное обеспечение, М, Издательство: Питер, 2012 г., 400 стр.

- Незнанов А. А., Программирование и алгоритмизация, М, Издательство: Академия, 2012 г., 304 стр.

- Пирогов В. Ю., Информационные системы и базы данных. М, Организация и проектирование, Издательство: БХВ-Петербург, 2012 г.528 стр.

- Рябко Б. Я., Фионов А. Н., Криптографические методы защиты информации, Издательство: Горячая Линия – Телеком, 2012 г., 230 стр.

- Сергеева Ю. С., Защита информации. Конспект лекций, Издательство: А-Приор, 2011 г., 128 стр.

- Симионов Ю.Ф., Боромотов В.В. Информационный менеджмент. — Ростов н.Д: Феникс, 2011, 250с., ил.

- Схемы алгоритмов, программ, данных и систем. Условные обозначения и правила выполнения. ГОСТ 19.701-90 (ИСО 5807-85) / Государственный комитет СССР по управлению качеством продукции и стандартам, 01.01.1992.

- Энтони Молинаро, SQL. Сборник рецептов, Издательство: Символ-Плюс,2011 г., 672 стр.

ПРИЛОЖЕНИЕ. ЛИСТИНГ ПРОГРАММНЫХ МОДУЛЕЙ

unitAssetPrec;

interface

uses

Windows, Messages, SysUtils, Variants, Classes, Graphics, Controls, Forms,

Dialogs, dxSkinsCore, dxSkinsDefaultPainters, cxStyles, cxGraphics,

cxEdit, cxDBLookupComboBox, cxCheckBox, Menus, cxLookAndFeelPainters,

StdCtrls, cxButtons, cxVGrid, cxDBVGrid, cxControls, cxInplaceContainer,

cxLookAndFeels, cxDropDownEdit, cxSpinEdit, cxCurrencyEdit;

type

TfrmAssetPrec = class(TForm)

vgAssetPrec: TcxDBVerticalGrid;

btnYes: TcxButton;

btnNo: TcxButton;

vgAssetPrecPrecId: TcxDBEditorRow;

vgAssetPrecPiece: TcxDBEditorRow;

procedureFormShow(Sender: TObject);

procedurebtnNoClick(Sender: TObject);

procedurebtnYesClick(Sender: TObject);

private

{ Private declarations }

public

{ Public declarations }

end;

var

frmAssetPrec: TfrmAssetPrec;

implementation

usesDataBase;

{$R *.dfm}

procedureTfrmAssetPrec.FormShow(Sender: TObject);

begin

iffrmAssetPrec.Tag=1 then

begin

DataInfo.qAssetPrec.Insert;

end

else

begin

DataInfo.qAssetPrec.Edit;

end;

end;

procedureTfrmAssetPrec.btnNoClick(Sender: TObject);

begin

DataInfo.qAssetPrec.Cancel;

frmAssetPrec.Close;

end;

procedureTfrmAssetPrec.btnYesClick(Sender: TObject);

begin

ifDataInfo.qAssetPrec.FieldByName(‘PrecId’).isNull then

begin

MessageDlg(‘Укажитедрагметалл!’,mtError,[mbOk],0);

Exit

end;

ifDataInfo.qAssetPrec.FieldByName(‘Piece’).isNull then

begin

MessageDlg(‘Укажитемассудрагметалла!’,mtError,[mbOk],0);

Exit

end;

DataInfo.qAssetPrec.FieldByName(‘AssetId’).asInteger:=DataInfo.qListAssets.FieldByName(‘Id’).asInteger;

DataInfo.qAssetPrec.Post;

frmAssetPrec.Close;

end;

end.

unit Storage;

interface

uses

Windows, Messages, SysUtils, Variants, Classes, Graphics, Controls, Forms,

Dialogs, dxSkinsCore, dxSkinsDefaultPainters, cxStyles, cxGraphics,

cxEdit, cxDBLookupComboBox, cxCheckBox, Menus, cxLookAndFeelPainters,

StdCtrls, cxButtons, cxVGrid, cxDBVGrid, cxControls, cxInplaceContainer,

cxLookAndFeels, cxDropDownEdit, cxSpinEdit;

type

TfrmStorage = class(TForm)

vgStorage: TcxDBVerticalGrid;

btnYes: TcxButton;

btnNo: TcxButton;

vgStorageUserId: TcxDBEditorRow;

vgStorageStorageName: TcxDBEditorRow;

vgStorageComment: TcxDBEditorRow;

procedureFormShow(Sender: TObject);

procedurebtnNoClick(Sender: TObject);

procedurebtnYesClick(Sender: TObject);

private

{ Private declarations }

public

{ Public declarations }

end;

var

frmStorage: TfrmStorage;

implementation

usesDataBase;

{$R *.dfm}

procedureTfrmStorage.FormShow(Sender: TObject);

begin

iffrmStorage.Tag=1 then

begin

DataInfo.qListStorage.Insert;

end

else

begin

DataInfo.qListStorage.Edit;

end;

end;

procedureTfrmStorage.btnNoClick(Sender: TObject);

begin

DataInfo.qListStorage.Cancel;

frmStorage.Close;

end;

procedureTfrmStorage.btnYesClick(Sender: TObject);

begin

ifDataInfo.qListStorage.FieldByName(‘UserId’).isNull then

begin

MessageDlg(‘Укажитеответственноелицо!’,mtError,[mbOk],0);

Exit

end;

if DataInfo.qListStorage.FieldByName(‘StorageName’).isNull then

begin

MessageDlg(‘Укажите название места хранения!’,mtError,[mbOk],0);

Exit

end;

DataInfo.qListStorage.Post;

frmStorage.Close;

end;

end.

Слайд 1

Здравствуйте, уважаемые члены аттестационной комиссии!

Тема моей ВКР –«Автоматизация учета основных средств ООО «Фруктово-Овощной дом» .

Актуальность работы состоит в том, что в настоящее время без автоматизации процессов учета основных средств уже не обходится даже самая небольшая компания.

Слайд 2

Цель работы — разработка информационной системы по учету основных средств ООО «Фруктово-Овощной дом».

Задачи данной работы Вы можете увидеть на данном слайде.

Слайд 3

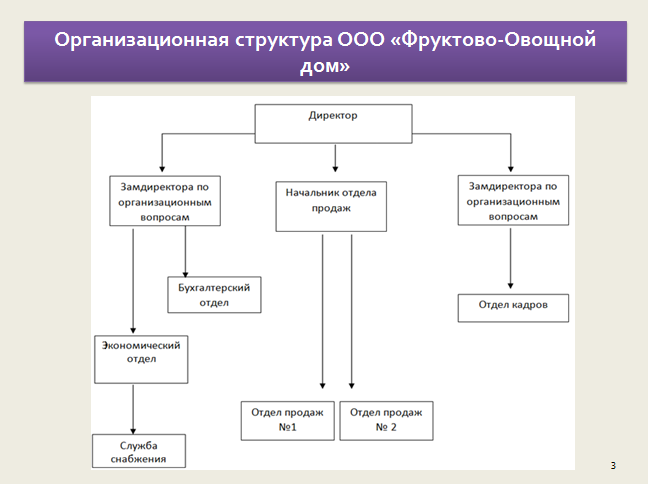

Общество с ограниченной ответственностью «Фруктово-овощной дом» является крупным поставщиком фруктов и овощей на рынке города Тамбова. Основным направлением вида деятельности предприятия ООО «Фруктово-Овощной дом» является оптовая и розничная торговля овощами, фруктами и картофелем.

Организационно ООО «Фруктово-Овощной дом» состоит из следующих структурных звеньев (рисунок на слайде).

Слайд 4

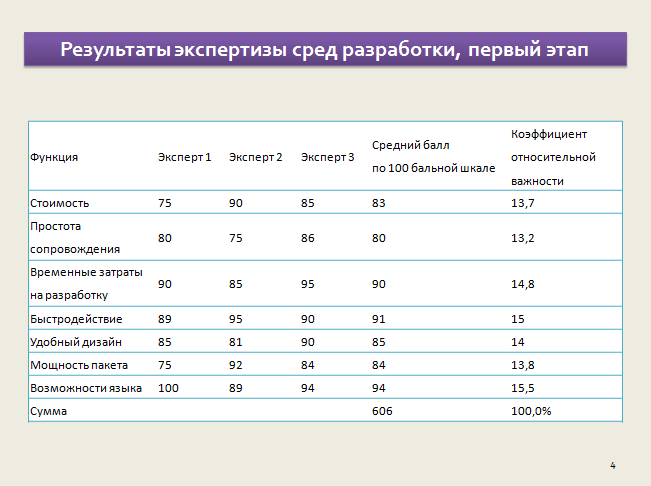

Проведем выбора среды программирования методом экспертного оценивания. Выделим критерии оценки среды программирования. Важность каждого из представленных критериев была оценена экспертами по 100 бальной шкале. Исходя из полученных данных, находится средний балл и коэффициент относительной важности критерия. Результаты экспертизы представлены в Таблице на слайде.

Слайд 5

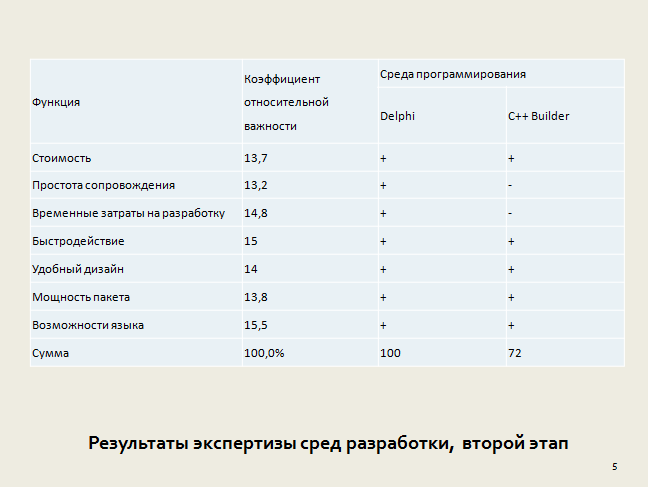

Учитывая все вышесказанное и результаты анализа экспертным оцениванием можно сделать выбор среды программной разработки в пользу Delphi, который обеспечивает чрезвычайно высокую производительность и удобство использования.

Слайд 6

Рисунок на слайде — Информационная модель системы

Информационная модель представляет собой схему, отражающую преобразование информационных реквизитов от источников информации до её получателей.

При построении модели в рамках неё могут быть семь логических уровней:

- источники информации;

- первичные документы или файлы;

- таблицы с первичными документами;

- таблицы с промежуточной информацией;

- таблицы с результатной информацией;

- результатные документы или файлы;

- получатели информации.

Слайд 7

В системе применяются виды кодирования, указанные в Таблице.

Слайд 8

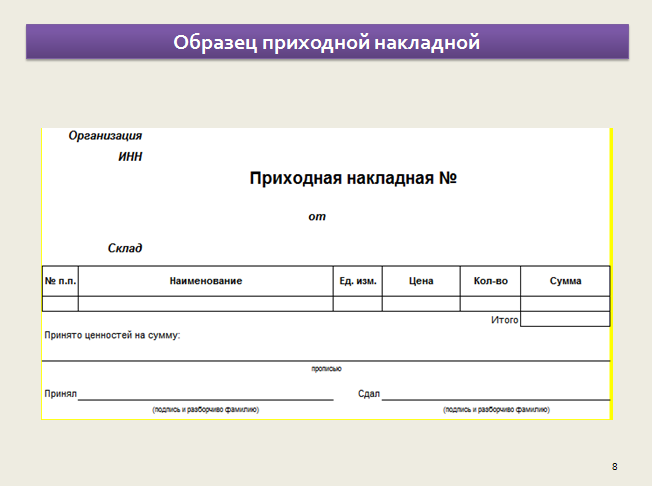

Документ «Приходная накладная » содержит следующие реквизиты:

- № документа;

- Дата документа;

- Принял;

- Сдал;

- Склад;

- Наименование;

- Ед. изм.;

- Цена;

- Кол-во;

- Сумма;

- Всего наименований.

Образец данного документа приведен на Рисунке.

Слайд 9

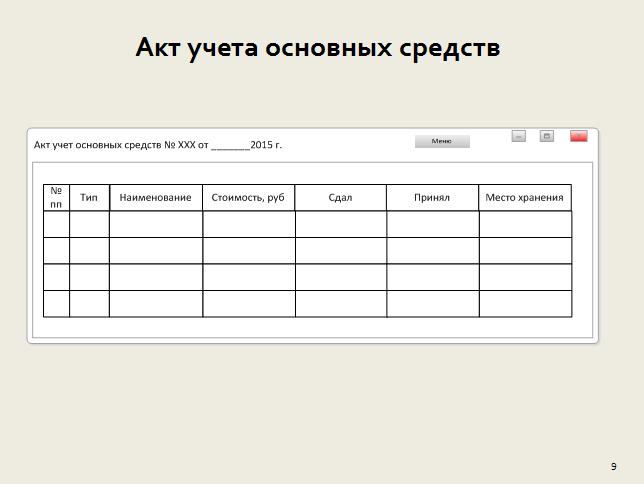

Акт учета основных средств представляет собой перечень принятых на определенную дату основных средств с указанием типа, наименования основного средства, стоимости в рублях, ФИО принявшего и сдавшего, а также даты и номера акта. Макет экранной формы акта приведен на Рисунке.

Слайд 10

Физическая модель базы данных представлена на рисунке.

Слайд 11

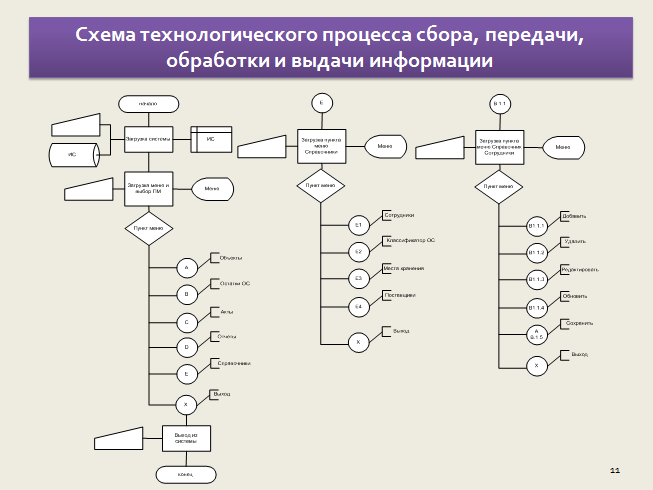

С учетом особенностей решаемых задач, а также возможностей технических средств был выбран диалоговый режим обработки. Диалоговый режим — технология взаимодействия процессов решения задач со скоростью, достаточной для осмысления и реакции пользователей.

Схема технологического процесса сбора, передачи, обработки и выдачи информации приведена на рисунке.

Слайд 12

Работу с системой осуществляет сотрудник предприятия, отвечающий за учет и контроль основных средств. Дерево функций системы представлено на Рисунке.

Как видно из представленной схемы, сотрудник при работе в системе имеет возможность заполнения справочников, в том числе добавления, удаления записей, поиска по ним и получения списка записей, содержащихся в справочниках.

При выполнении функция по работе с учетом основных средств сотрудник имеет возможность создать запись, копировать ее из буфера, удалить запись, отправить на печать созданный документ либо сформировать результатный документ в формате MSExcel в соответствии с перечнем результатных документов, приведенных выше.

Слайд 13

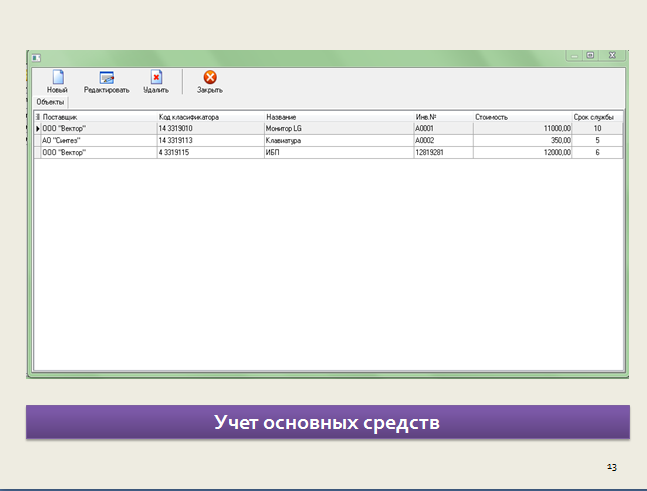

Рисунок НА СЛАЙДЕ — Учет основных средств

Для учета движения ОС предназначен пункт меню Объекты.

Для учета основных средств необходимо ввести его наименование, стоимость, инвентарный и номенклатурный номер, дату выпуска, заводской номер и номер и серию паспорта. Также для каждого типа средства указывается норма амортизации.

Слайд 14

На рис.. приведена диаграмма сравнения базового и проектного вариантов трудовых затрат.

Слайд 15

Диаграмма сравнения базового и проектного варианта стоимостных затрат обработки информации – НА СЛАЙДЕ.

Слайд 16

Разработанная ИС доступна пользователям с любым уровнем подготовки, не требует специальных знаний для ее использования.

При реализации пользовательского интерфейса были выполнены общие требования к дизайну и юзабилити (usability).

Использование разработанной информационной системы возможно на любом предприятии, имеющим сходные бизнес-процессы, даже без ее доработки или с минимальным объемом таковой.

Цели и задачи работы считаю выполненными.

Спасибо за внимание! Доклад окончен.