или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Рассмотрим основные методы принятия управленческих решений.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Управленческий учёт — упорядоченная система выявления, измерения, сбора, регистрации, интерпретации, обобщения, подготовки и предоставления важной для принятия решений по деятельности организации информации и показателей для управленческого звена организации (внутренних пользователей — руководителей). Основной задачей управленческого учёта является ответ на вопрос, в каком состоянии находится организация, как необходимо распределить имеющиеся ресурсы, чтобы повысить эффективность деятельности.[2]

Бюджет — количественное и стоимостное выражение плана на предстоящий период (как правило, год).

Очень важным этапом при осуществлении функций закупки является выбор поставщика.

Существует два основных критерия выбора поставщика:

• Стоимость приобретения продукции и услуг;

• Качество обслуживания.

В стоимость приобретения номенклатуры входит цена товара за вычетом полезности, которую сложно оценить в денежном эквиваленте.

Качество обслуживания включает в себя:

• Качество номенклатуры — соответствие всем стандартам и эксплуатационным характеристикам;

• Надежность обслуживания — гарантированное обслуживания потребителя необходимыми ему производственными ресурсами, полное выполнение договорных обязательств, хорошее сервисное обслуживание.

Поставщик — Юридическое, либо же физическое лицо, поставляющее товары или услуги заказчикам. Поставщик осуществляет предпринимательскую деятельность в соответствии с условиями заключённого договора поставки, который является одним из видов договора купли-продажи. В соответствии с договором поставки поставщик обязуется передать в обусловленный срок или сроки производимые либо закупаемые им товары покупателю для использования в предпринимательской деятельности или в других целях, не связанных с личным, семейным, домашним или иным подобным использованием. [3]

Ценообразование — установление цены на номенклатуру. Существует две системы ценообразования:

• Рыночное ценообразование на основе взаимодействия спроса и предложения;

• Централизованное государственное ценообразование на основе назначения цен государственными органами.

В рыночной экономике окончательная цена рассчитывается в зависимости от себестоимости товара, цен конкурентов и подобных факторов.

Одними из важнейших моментов управления предприятием является учет и анализ рентабельности.

Изучение процессов учета и анализа «ТД Беру» отобразило следующие недостатки:

• Учет ведется нерегулярно;

• При анализе управления рассматриваются не все показатели, а только прибыль и убытки;

• Не ведется анализ в разрезах мест возникновения расходов, что не позволяет оптимизировать расходы и повышать рентабельность продаж.

1.2.2. Определение места проектируемой задачи в комплексе задач

В данном дипломном проекте рассматриваем автоматизацию одной из сфер деятельности среднего предприятия оптовой торговли «ТД Беру». Таким образом предполагается решить целый ряд проблем, возникающих на предприятии в связи с не корректной автоматизацией работы предприятия.

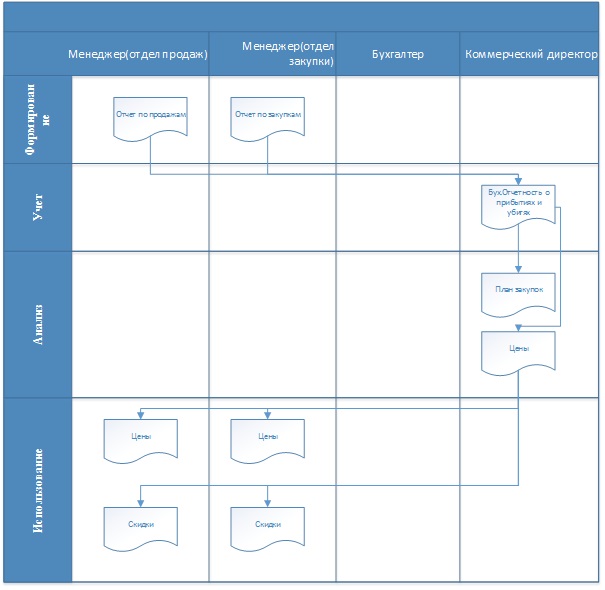

Остановимся на автоматизации узкого места управления предприятием – управленческим учетом и анализом. Как следует из Рисунка, учетные данные выводятся из данных о закупочных ценах и о оптовых продажах. На основании их формируется отчет о прибыли и убытках. Вся информация базируется на данных бухгалтерского учета.

Затем отчеты передаются Коммерческому директору, который в свою очередь анализирует рентабельность организации и принимает управленческие решения, такие как:

• Расширение ассортимента;

• Отмена поставок;

• Корректировка цен.

Для более точного принятия управленческих решений необходимо получать актуальную информацию о финансовых показателях. На основе этих показателей можно проводить рекламные акции, особые скидки, расширять ассортимент, что позволяет в свою очередь более эффективно расходовать ресурсы предприятия, пуская их на важные части, а также обезопасить фирму от возможного мошенничества со стороны сотрудников.

К показателям, помогающим проводить вышеописанные мероприятия относятся:

• Переменные затраты – показатель который можно отнести непосредственно на себестоимость конкретной номенклатуры;

• Постоянные расходы – показатели которые будут всегда, независимо от сделанных объемов производства, продажи номенклатуры (общехозяйственные и административные);

• Выручка — объем продаж за вычетом возвратов номенклатуры потребителем;

• Маржинальный доход – показатель продажи за вычетом переменных затрат;

• Точка безубыточности – важнейший экономический показатель, зависящий от соотношения постоянных затрат, переменных затрат и цены продукции;

• Запас финансовой прочности – показатель финансовой устойчивости предприятия, то есть того, насколько предприятие может сократить продажи, не неся убытков. Отношение разности между текущим объемом реализации и объемом реализации в точке безубыточности, выражаемое в процентах;

• Прибыль – разница между выручкой предприятия и всеми его расходами;

• Рентабельность товара – сумма прибыли, получаемая предприятием с каждого рубля проданной номенклатуры. [4]

В таблице 2 приведены учетные данные, используемые при расчете показателей по реализации товара и места их возникновения.

Таблица 2. Входная учетная информация по реализации.

| Наименование показателя | Обозначение | Место возникновения |

| Количество реализованной номенклатурыi | Кi | Менеджер (отдел продаж) |

| Цена реализацииiноменклатуры | Цi | Менеджер (отдел продаж) |

Для оценки рентабельности продаж товара, нужно владеть информацией о размере переменных затрат. Для этого необходимо выделить расходы на операции с конкретными товарами и выбрать правило распределения расходов, для которых выделение доли отдельного товара неэффективно с точки зрения доли в расходах и трудоемкости выделения.

Для реализации i-го товара выполняются следующие операции:

1) Поиск поставщика

2) Заключение договора о поставке

3) Доставка

4) Приемка

5) Бухгалтерские операции по оплате

6) Хранение

7) Фасовка

8) Реклама

9) Работа с покупателем

10) Оформление договора о продажах

11) Бухгалтерские операции по оплате

12) Упаковка

13) Отгрузка

14) Доставка

15) Претензии покупателя

Эти операции отнесем к прямым расходам, которые суммируются с закупочной стоимостью номенклатуры.

В таблице 3 представлены примеры расчета расходов на каждую операцию, связанную с конкретной номенклатурой. Расчет нормируется к единице товара.

Таблица 3. Входная учетная информация по расходам для i-го товара.

| № операции | Наименование операции | Место возникновения | Методика расчета |

| 1 | Поиск поставщика | Менеджер (отдел закупки) | Затраченное время*зарплата_мен |

| 2 | Оформление договора о поставке | Гл. бухгалтер | Время оформление *Зарплата_глбуха |

| 3 | Хранение | Склад | Площадь_хранения*Врем_хранения* (аренда_склада+Зарплата кладовщика+ЖКХ+зарплата_охраны)/общая_площадь_склада |

Для продолжения анализа используются следующие промежуточные показатели, представленные в таблице 4.

Таблица 4. Промежуточные расчеты.

| Название | Обозначение | Метод расчета |

| Переменные расходы на единицу товараi | ПЕРедi | ПЕРедi= ЗЦi +∑Расiпо всем операциям |

| Выручка от реализации iноменклатуры | ВПi | ВПi = Кi * Цi |

| Полная выручка от продаж | ВП | ВП = ∑ ВПi по всей номенклатуре |

| Постоянные расходы | ПОР | ПОР =∑ Расi по всем местам возникновения |

| Постоянные расходы на единицу выручки | ПОРед | ПОРед = ПОР / ВП |

| Маржинальный доход | МД | МД = ВП — ПЕР |

При анализе финансовой деятельности используются результирующие финансовые показатели, перечисленные в таблице 5.

Таблица 5. Результирующие показатели.

| Название | Обозначение | Метод расчета |

| Критическая точка | iКТ | Достигается при ПОР = ∑МДi |

| Прибыль от продаж/товара | ППi | ППi = МДi – ПОРед*ВПi |

| Операционный рычаг | ОР | ОР = МД / ПП |

| Рентабельность номенклатуры i | Рi | Pi = ППi / ВПi |

| Минимальная наценка | МН | Нм = (ПОР+Б*∑ЗЦi*Кi) / ((1-Б)*∑ЗЦi*Кi) |

| Доля расходов j операции в переменных расходах | ПЕРij | ПЕРij / ∑ПЕРij по всем операциям |

Выбранная задача является ключевой, так как качество менеджмента связано с успешностью бизнеса. В настоящее время происходит снижение реальных доходов населения в связи с нестабильной политической и экономической средой, они же и являются целевой аудиторией исследуемого предприятия.

Снижение активности продаж в первую очередь сказывается на сегменте автомобильного рынка, который не является предметом первой необходимости.

1.2.3. Обоснования необходимости использования вычислительной техники для решения задачи

Преимущество автоматизации распространятся не только на повышении качества финансового управления, но и на все сферы управления, такие как:

• Контроль менеджеров;

• Регулярный анализ прибыли и убытков;

• Ускоренный анализ акций и скидок для перспективных клиентов;

• Подробный анализ расходов, связанных как с продажей конкретного товара, так и с конкретной операцией хозяйственной деятельности организации.

На Рисунке 7 представлен документооборот управления финансами «ТД Беру».

Как видно из рисунка 7, данные для финансового анализа приходят из бухгалтерской отчетности и рассчитываются вручную на основе отчетности менеджеров.

После автоматизации управленческого учета информация о расходах будет формироваться в местах возникновения (в соответствии с выполняемой операцией).

Проведем расчет ожидаемого эффекта от внедрения средств автоматизации. В таблице приведена оценка временных затрат на управленческий учет и анализ предприятия (таблица 5). Так как при базовой технологии выполняется упрощенный управленческий учет, в таблице 6 приведены оценочные величины.

Таблица 6. Расчет ожидаемого эффекта от внедрения средств автоматизации.

| Операции расчета показателей | Время, затрачиваемое для расчета показателя, мин | Общее время формирования ежедневного отчета при базовой технологии, мин | Время, затрачиваемое для учета расходов при выполнении одной операции при новой технологии, мин | Общее время формирования ежедневного отчета при новой технологии, мин |

| Критическая точка | 5 | 5 | 1 | 1 |

| Прибыль от продаж | 10 | 5000 | 1 | 1 |

| Операционный рычаг | 5 | 5 | 1 | 1 |

| Рентабельность отдельной номенклатуры | 5 | 2500 | 1 | 1 |

| Минимальная наценка | 10 | 10 | 1 | 1 |

| Всего | 7520 | 5 |

Как видно из таблицы 6, затраты на ежедневную отчетность заняло бы сотни часов рабочего времени, что фактически делает этот процесс невозможным.

После внедрения автоматизированной системы времязатраты на отчетность составят 5 минут и будут представлены в удобном для анализа виде.

Кроме того,основными достоинствами автоматизации бизнес-процессов будут:

• централизованное хранение данных;

• быстрый доступ к учетной информации;

• непрерывный учет;

• быстрота и наглядность финансового анализа;

• возможность реагирования на финансовое состояние предприятия в любое время, а не только после закрытия отчетного периода бухгалтерии.

1.2.4. Анализ системы обеспечения информационной безопасности и защиты информации.

1. источник угрозы (внешняя и/или внутренняя среда предприятия);

2. зона риска (сфера экономической деятельности предприятия, материальные и информационные ресурсы);

3. фактор (степень уязвимости данных, информации, программного обеспечения, персонала);

4. угроза (вид, направление);

5. возможность её реализации (предпосылки, объект, способ действия, скорость);

6. последствия (материальный ущерб, моральный вред, возможность компенсации).

Анализ отрицательных последствий возникновения угроз предполагает обязательную идентификацию источников угроз, способствующих их проявлению. В связи с этим угрозы экономической и информационной безопасности необходимо классифицировать:

• по источнику угрозы;

• по природе возникновения;

• по вероятности реализации;

• по отношению к виду человеческой деятельности;

• по объекту посягательства;

• по последствиям;

• по возможностям прогнозирования.

Угрозы можно классифицировать по нескольким критериям:

• по важным составляющим информационной безопасности (доступность, целостность, конфиденциальность), против которых направлены угрозы;

• по компонентам информационных систем и технологий (данные, программно-аппаратные комплексы, сети, поддерживающая инфраструктура), на которые угрозы нацелены;

• по способу осуществления (случайные или преднамеренные действия, события техногенного/природного масштаба);

• по локализации источника угроз. [5]

В процессе анализа важно обратить внимание, что большинство возможных источников угроз и уязвимости идентифицированы и сопоставлены друг с другом, а всем идентифицированным источникам угроз и уязвимостям сопоставлены методы их нейтрализации и устранения.

Данная классификация служит основой для выработки методики оценки актуальности угрозы, и при обнаружении наиболее актуальных угроз могут приниматься меры по выбору методов и средств для их предотвращения или нейтрализации.

При выявлении актуальных угроз экспертно-аналитическим методом определяются объекты защиты, подверженные воздействию той или иной угрозы.[6]

Благодаря такому подходу возможно:

• установить приоритеты целей безопасности для субъекта отношений;

• определить перечень актуальных источников угроз;

• определить перечень актуальных уязвимостей;

• оценить взаимосвязь уязвимостей, источников угроз, возможности их осуществления;

• определить перечень возможных атак на объект;

• разработать сценарии возможных атак;

• описать возможные последствия реализации угроз;

• разработать комплекс защитных мер и систему управления экономической и информационной безопасностью предприятия.

Для защиты от вирусов на сервере установлен пакет:

• KasperskySOSecurity,

Для защиты от вирусов на ПК установлен пакет:

• KasperskyInternetSecurity.

Из организационных мер применяются:

• разграничение доступа пользователей;

• пароль для входа в систему.

Самыми частыми и опасными (со стороны ущерба) являются непреднамеренные ошибки штатных пользователей, операторов, системных администраторов и иных лиц, обслуживающих информационные системы. Порою такие ошибки и являются собственно угрозами. По некоторым данным, до 60% потерь возникают из-за непреднамеренных ошибок, совершенных по неосторожности или несоответствующей подготовки персонала.

Основными источниками внутренних системных отказов являются:

• невозможность работать с системой в силу отсутствия технической поддержки;

• отступление от установленных правил эксплуатации;

• выход системы из штатного режима эксплуатации в силу случайных или преднамеренных действий пользователей или обслуживающего персонала;

• ошибки конфигурирования системы;

• отказы программного и аппаратного обеспечения;

• разрушение данных;

• разрушение или повреждение аппаратуры.

По отношению к поддерживающей инфраструктуре следует рассматривать угрозы:

• нарушение работы систем связи, электропитания, кондиционирования;

• разрушение или повреждение помещений;

• нежелание обслуживающего персонала или пользователей выполнять свои обязанности.

Основными угрозами для ООО «ТД Беру» являются:

• угроза целостности;

• угроза доступа.

Для обеспечения целостности данных в ООО «ТД БЕРУ» установлена программа ABC Backup Pro 4.60, которая осуществляет копирование данные каждый раз, когда к ним обращаются, при каждом обновление данных, а также ежедневно в один часа ночи. Копирование данных происходит на удалённое хранилище, которое защищено от взлома и потери данных, а также от перепадов электропитания и сбоев.

ABC Backup Pro 4.60 работает по классической схеме сервер-клиент. На защищаемые машины устанавливаются клиентские приложения, которые производят сбор и передачу данных.

1.3. Анализ существующих разработок и выбор стратегии автоматизации «КАК ДОЛЖНО БЫТЬ»

1.3.1. Анализ существующих разработок для автоматизации задачи

Целью управленческого учета является подготовка и представление менеджерам организации достоверной, полной и своевременной информации для принятия управленческих решений, направленных на достижение целей организации.

Система управленческого учета в организации действует посредством ряда функций. Все функции можно разделить на две группы на основании того, форму или содержание информационных потоков определяет данная функция.

Среди функций, обеспечивающих организацию информационных потоков, можно выделить следующие:

— разработка и/или внедрение систем обмена информацией между различными сегментами организации и представления информации (подготовка разного рода внутренних управленческих отчетов);

— анализ информации;

— планирование деятельности.[7]

В настоящее время имеются следующие системы управленческого учета:

Система ПАРУС-Торговля (производитель корпорация «ПАРУС»)

Виды поставок:Решение «ПАРУС-торговля» предназначено для компаний, занимающихся оптовой и оптово-розничной продажей ТНП, продуктов питания и оборудования. Система «ПАРУС-Предприятие 7» предназначена для малых и средних хозрасчетных предприятий различной отраслевой принадлежности. Решение для автоматизации мобильной торговли, реализованное на базе карманных компьютеров (КПК) предназначено для предприятий, занимающихся производством, дистрибуцией и прямой доставкой товаров повседневного спроса. Система «ПАРУС-Предприятие» построена по модульному принципу и представляет собой набор модулей, каждый из которых предназначен для автоматизации одного из основных видов деятельности предприятия и может работать как в автономном режиме, так и совместно с другими модулями комплекса, образуя единое информационно-управленческое пространство масштаба предприятия. Также продумано несколько отраслевых решений.

Функциональность:

ПАРУС-Торговля:

• Управление продажами;

• Управление закупками;

• Управление заказами;

• Управление материальными запасами, складское хранение, логистика;

• Бухгалтерский и налоговый учет;

• Подготовка управленческой и бухгалтерской отчетности.

ПАРУС-Предприятие:

• Полная поддержка мультивалютного учета;

• Поддержка оптовой продажи любых видов товаров и услуг;

• Полный учет и контроль не только за движением товаров, но и за взаиморасчетами и состоянием финансов без привлечения бухгалтерии;

• Ведение учетных регистров заказов, приходных ордеров, счетов, накладных;

• Учет и отработка результатов инвентаризации и возвратов;

• Ведение журнала товарных запасов;

• Настраиваемый партийный учет с возможностью автоматического учета сроков годности;

• Резервирование товара;

• Работа с лицевыми счетами контрагентов, ведение лимита кредитования;

• Ведение многих тарифов, автоматизированное формирование цен реализации.

Совместимость:

ОС –Windows (начиная с Windows 9x). СУБД –Visual FoxPro.

Др. ПО –MS Office.

Стоимость:в зависимости от сложности внедрения и масштаба торговой сети. [8]

Система 1C Предприятие (производитель «1С»)

1С и специализируется на разработке, дистрибьюции, издании и поддержке компьютерных программ делового и домашнего назначения.

Из собственных разработок фирмы «1С» наиболее известны программы системы «1С: Предприятие», а также продукты для домашних компьютеров и образовательной сферы.

Система программ «1С:Предприятие» предназначена для автоматизации управления и учета на предприятиях различных отраслей, видов деятельности и типов финансирования, и включает в себя решения для комплексной автоматизации производственных, торговых и сервисных предприятий, продукты для управления финансами холдингов и отдельных предприятий, ведения бухгалтерского учета («1С:Бухгалтерия» самая известная учетная программа в ряде стран),расчета зарплаты и управления кадрами, для учёта в бюджетных учреждениях, разнообразные отраслевые и специализированные решения, разработанные самой фирмой «1С», ее партнерами и независимыми организациями.

Система «1С: Предприятие» состоит из передовой технологической платформы (ядра) и разработанных на ее основе прикладных решений («конфигураций»). Такая архитектура системы принесла ей высокую популярность, поскольку обеспечивает открытость прикладных решений, высокую функциональность и гибкость, масштабируемость от однопользовательских до клиент-серверных и территориально распределенных решений, от самых малых до весьма крупных организаций и бизнес-структур.

Функциональность:

• Обработка документов «Кассовый чек».

• Формирование документов (накладных, платежных документов и т.д.)

• Печать этикеток со штрих кодами на обычном принтере.

• Планирование продаж.

• Прием и обработка заказов от покупателей.

• Оформление полного комплекса документов на продажу (счета на оплату, накладные на отгрузку, платежные документы, счета-фактуры).

• Ведение балансов с покупателями.

• Контроль оплат.

• Разноска платежей

• Анализ продаж и уровня складских запасов.

• Печать отчетов о продажах.

• Управление продажами.

• Управление закупками.

• Управление заказами.

• Управление материальными запасами, складское хранение, логистика.

• Бухгалтерский и налоговый учет.

• Поддержка оптовой продажи любых видов товаров и услуг.

• Полный учет и контроль не только за движением товаров, но и за взаиморасчетами и состоянием финансов без привлечения бухгалтерии.

• Учет и отработка результатов инвентаризации и возвратов.

• Ведение журнала товарных запасов.

• Резервирование товара.

• Работа с лицевыми счетами контрагентов, ведение лимита кредитования.

• Ведение многих тарифов, автоматизированное формирование цен реализации.

Совместимость:

32-разрядный сервер 1С: Предприятия:

Системные требования: Процессор Intel Pentium IV/Xeon 2,4 ГГц и выше

Оперативная память: 1024 Мб и выше

Жесткий диск: 40Гб и выше

Устройство чтения компакт-дисков

USB-порт

SVGA-видеокарта

64-разрядный сервер 1С: Предприятия:

Системные требования: Процессор с архитектурой x86-64 (Intel с поддержкой EM64T, AMD с поддержкой AMD64).

Оперативная память: 2048 Мб и выше

Жесткий диск: 40Гб и выше

Устройство чтения компакт-дисков

В таблице 7 представлены основные характеристики наиболее подходящих коробочных программных продуктов. [9]

Таблица 7. Сравнительный анализ систем

| Наименование программного продукта | ПАРУС-Торговля | 1C:Предприятие |

| Отраслевая применимость | Решение «ПАРУС-торговля» предназначено для компаний, занимающихся оптовой и оптово-розничной продажей ТНП, продуктов питания и оборудования. Система «ПАРУС-Предприятие 7» предназначена для малых и средних хозрасчетных предприятий различной отраслевой принадлежности. Решение для автоматизации мобильной торговли, реализованное на базе карманных компьютеров (КПК) предназначено для предприятий, занимающихся производством, дистрибуцией и прямой доставкой товаров повседневного спроса. | Дистрибуция, склад, логистика Строительство и недвижимость Оказание профессиональных услуг Производство Торговля оптовая IT и Telecom Финансовые услуги Издательские услуги и полиграфия Оказание образовательных услуг HORECA (Общепит и отельный бизнес) Развлекательные и оздоровительные услуги Страховые услуги |

| Кол-во рабочих мест | 1…>1000 | 10…250 |

| Ведение продаж | Да | Да |

| Ведение задач | Да | Да |

| Лицензия | Открытая | Частная |

| Наличие настраиваемого механизма бизнес-процессов | Да | Да |

| Конструктор отчетов | Да | Да |

| Язык платформы | PHP | С++ |

| Язык прикладной части | PHP | 1С: Предприятие |

| Адаптация под специфические задачи | Да | Да |

Необходимо разработать модуль по учёту движения товара и расчету финансовых показателей, то есть автоматизировать только небольшой участок деятельности предприятия. В таких целях приобретать одно из готовых решений представляется неблагоразумным поступком и может привести к значительным финансовым потерям.

Руководством принято решение о разработке системы своими силами, так как управленческий учет ведется автономно и не должен фигурировать в бухгалтерской отчетности предприятия.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.