или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

2.3.4. Описание программных модулей

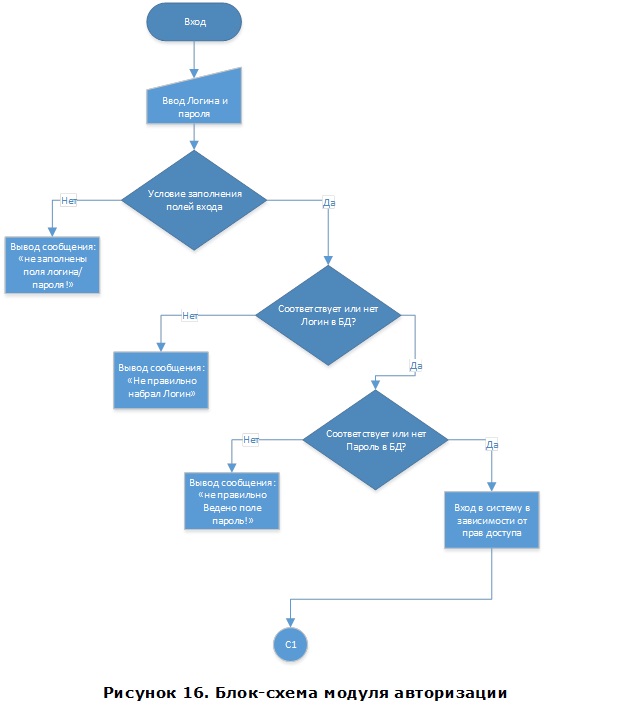

Итак, в организации, ограниченной предметной областью данной работы автоматизации предприятия, существует всего два модуля. Как показано на Рисунке 16 все начинается с ввода логина и пароля, для авторизации сотрудника в системе. Дальше следуя программному коду, система определяет есть ли такой логин или пароль в системе. Это охарактеризовано целым рядом операций, производимых системой. При этом система не выдает информации о том, какое именно из полей заполнено верно или нет. Это не лишняя, но маленькая мера предосторожности, основанная на хитром психологическом приеме. Даже правильно введя пароль или логин возможный злоумышленник вряд ли сможет определить какой из пунктов введен не верно. Это будет означать в свою очередь то, что ему все так же придется подбирать два параметра, а не один, что увеличит время возможного ручного взлома, хоть такой и так, маловероятен и исключает возможность случайного входа в систему под чужим логином и паролем.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Такой простой метод защиты используется достаточно часто, поскольку любому специалисту в области автоматизации известно, что, давая подсказки любого вида, можно нанести непоправимый вред информационной безопасности что не мало важно в данном конкретном случае изучения и проведения автоматизации Торгового Дома «Беру». Кажущейся лишними меры предосторожности в итоге оказываются брешью в защите и угрожают не только информационной, но и финансовой безопасности в виду того, что получивший подсказку злоумышленник в облегченной подсказкой ситуации может подобрать пароль даже к учетной записи генерального директора. Конечно, данный сценарий мало вероятен, но не учитывать его нельзя и хоть возможно применение дополнительных мер сведет на нет все попытки, в данном конкретном случае избегать их не стоит.

Итак, после авторизации система начинает свой небольшой анализ данных предоставленной из базы данных об авторизованном сотруднике. Делается это по той простой причине, что каждый сотрудник принадлежит к определенной группе пользователей, которые имеют вполне определенные права доступа к определенным механизмам работы предприятия. Таким образом категорически нельзя допускать возможности допуска менеджера, к правам доступа генерального директора в виду ухудшения не только работоспособности и четкости работоспособности предприятия, но и чисто информационной безопасности в виду возможных ошибкой в случае происхождения данного конкретного сценария.

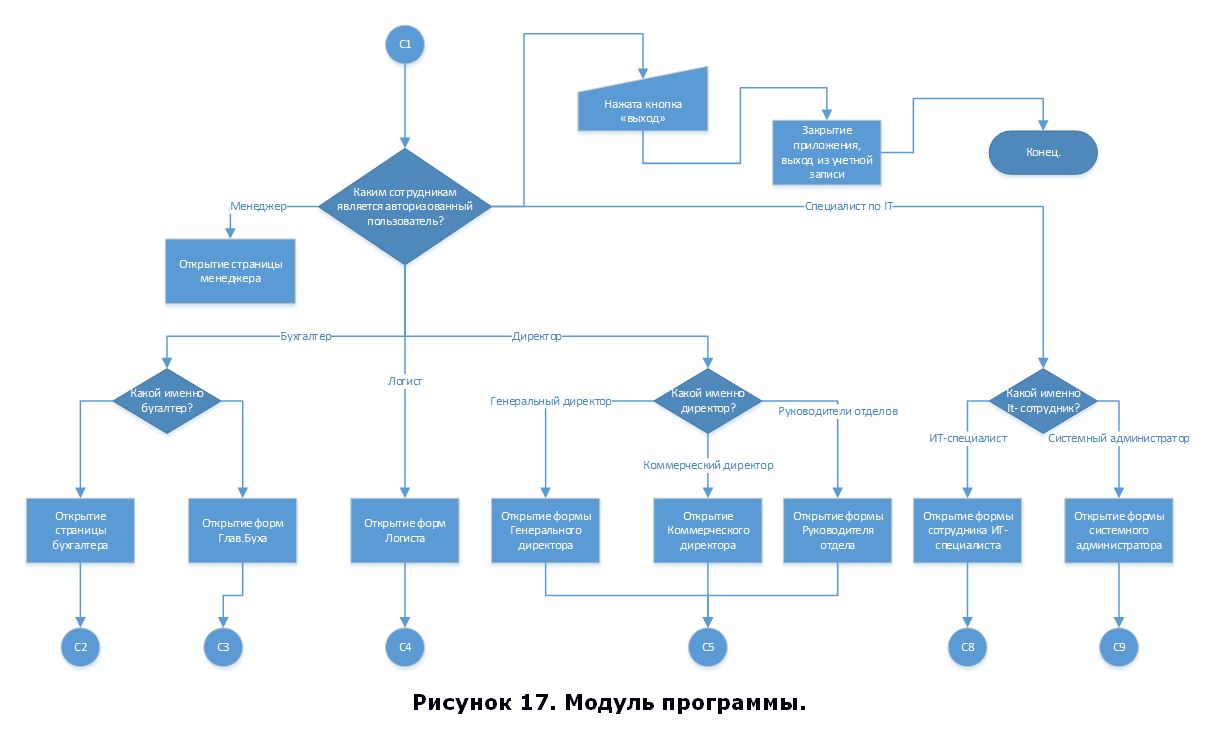

Тем не менее после того, как система определит к какому отделу, принадлежат сотрудники, она начнет проверку на то, какую должность в группе сотрудников (то есть отделе) занимает данный сотрудник. Существует несколько отделов на предприятии, но сейчас необходимо рассмотреть отдел «управления» в виду соответствия его предметной области данной работы по автоматизации работы предприятия. Определив должность специалиста, как показано на Рисунке 17 система переходит на следующий модуль.

Как показано на Рисунке 17 следующий модуль программы гораздо сложнее и обширнее предыдущего, ибо предусматривает три потока действий:

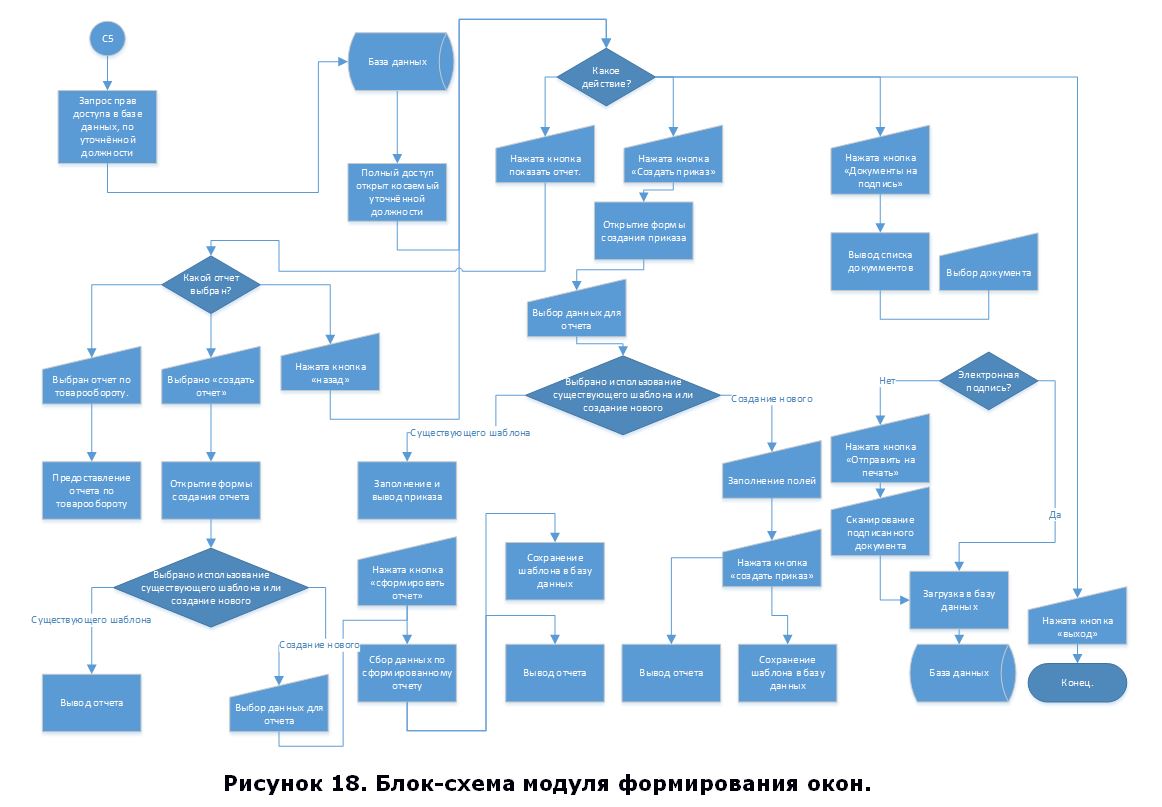

1. Поток отчетов – каждый уважающий себя директор всегда желает быть в курсе событий в своей фирме, что и позволяет сделать данный поток. Тут учитываются не только стандартные отчеты, которые уже существуют в базе данных, но и отчеты, которые формируются в данный момент. Дело в том, что для обеспечения гибкости системы и ее использования, для получения более широкого спектра данных необходимо создать особую форму интерфейса, позволяющую выбирать вид получаемых данных, способ их соответствия в отчете, а также вывод данных в текстовом, табличном, а также графическом виде. Именно это и определяет первый поток действий. Все начинается с выбора вида отчета. В случае если он уже когда-либо был создан, то дальше через базу данных выводятся необходимые данные которые вполне могут быть напечатаны в выходном документе. Дальше, в случае если же директору необходимо получить другие данные или их соотношение между собой, для получения более полной картины того что происходит на предприятии, то он может выбрать второй пункт, который говорит о возможности создания нового вида отчета, который в последствии будет сохранен и дальше станет возможным использование его.

Это может привести к захламлению базы данных, а точнее того места, где хранятся шаблоны, тем не мене эта ситуация более возможна со стороны часто менявшихся сотрудников, которые составляют общую текучку в отделе подбора персонала.

Директор меняется достаточно редко, чтобы данная область была быстро захламлена, к тому же у системных администраторов есть права на чистку данного места с предварительным уведомлением уполномоченного лица. Такой подход делает систему достаточно гибкой для управленческого отдела в виду возможности более полного осведомления по поводу ситуации на предприятии. В дальнейшем такой подход будет способствовать накоплению часто используемых форм, которые в свою очередь встанут в разряд «не удаляемых» и войдут в инструкции других отделов или просто правил эксплуатации данной системы.

Итак, после того как решение было принято, форма открыта. Директор имеет возможность создать новый отчет, который дальше идет по двум дорогам. Один – сохранение в базе данных, второй – сбор и анализ, а также вывод данных отчета, созданного сейчас.

2. Поток создания приказов похож на предыдущий поток. Тем не менее есть разительные и принципиальные отличия. Во-первых, приказы не собирают информацию, информацию и текст могут быть взяты из базы данных автоматически при условии наличия определенных форм. Создавать подобные формы каждый раз после нажатия кнопки «создать приказ» было бы не рентабельно в виду уникальности каждого конкретного приказа (при условии уникальности этого). При этом система может учитывать предыдущие приказы в качестве шаблона, тем не менее это не отдельная форма на каждый случай, а уже перезаполненная форма одного приказа. В случае если приказ откорректирован правильно, его новый образец отправляется в базу данных для того, чтобы после можно было вернуться и подтвердить то, что данный приказ отразился в системе. В случае же необходимости создания нового приказа, выводиться форма абсолютно пустая, которую придется заполнять директору или другому уполномоченному лицу в фирме если таковое имеется или появилось.

3. Дальше идет последний поток действий, который определяет список документов на подпись. Система учитывает вид подписи (электронный или классический).

В случае если классический, то после распечатки подписываемого документа и его подписания, директору необходимо отсканировать документ и предоставить этот скан в систему, дабы отразить данное действие в базе данных. В случае же электронной подписи, то необходимость в распечатке и сканировании документа отпадает.

Как и в случае в прошлой блок-схеме, существует и отдельный поток, позволяющий сотруднику оперативно выйти из системы при необходимости. Этого нет в блок-схеме авторизации сотрудника, в виду того, что на данной стадии сотрудник еще не вошел в систему, но запустил алгоритм по авторизации. В двух следующих блок-схемах, для выхода из системы безопасно нельзя использовать такой метод. Необходимо выйти, в виду того, что после авторизации все системы проекта приходят в действие.

На Рисунке 18 представлена Блок – схема модуля формирования окон.

2.4. Контрольный пример реализации проекта и его описание.

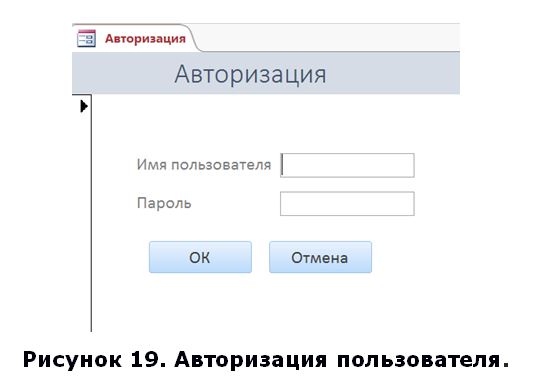

Работа с модулем начинается с авторизации пользователя.

Существуют два пользователя:

1) Коммерческий директор – права не ограничены;

2) Менеджер — права ограничены;

3) Бухгалтер – права ограничены;

4) Системный Администратор – права не ограничены.

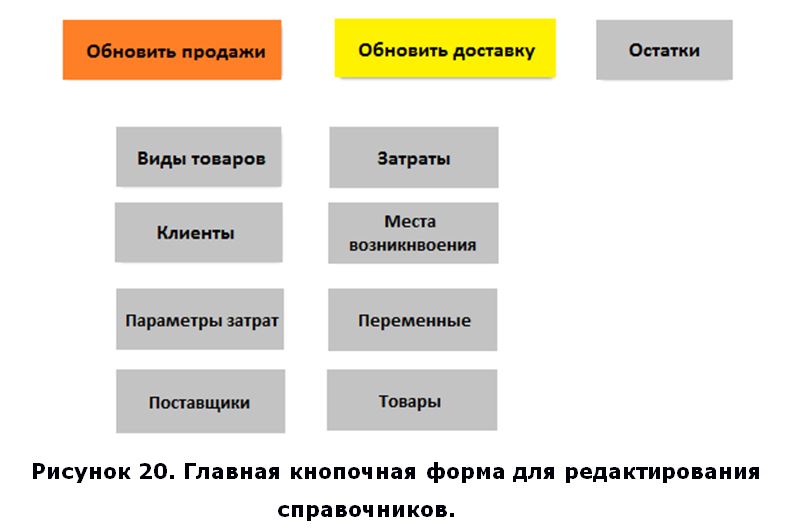

При активации системы программа требует предоставление данных авторизации, что можно наблюдать на Рисунке 19. При правильном заполнении полей указанных все там же, система пропускает пользователя дальше открывая необходимые ему ресурсы для работы, в зависимости от должности занимаемой в области работы данного программного продукта. В случае несоответствия введенных данных, указанным в базе данных, то авторизация считается не пройденной, о чем и сигнализируется пользователю. (см Рис. 20)

После выбора задачи открывается форма для внесения изменений в соответствующий справочник. Где легко можно найти данные хранящийся уже в базе данных. Такое происходит благодаря программному служебному модулю функций вывода информации из базы данных, который охарактеризован набором функций, направленных на правильный и своевременный вывод информации по первому требованию и его анализа как такового.

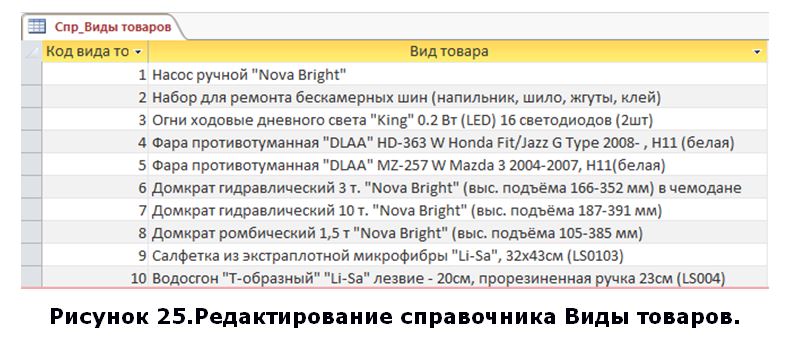

На рисунке 25 показана форма редактирования справочника Виды товаров.

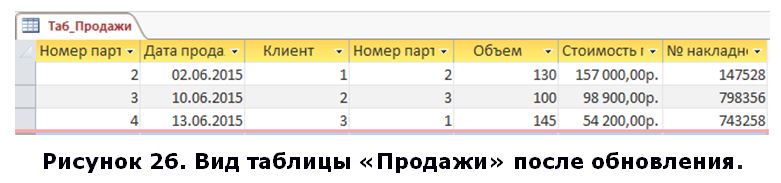

Продажи ежедневно формируются автоматически и сохраняются в формате текстового файла в облачном хранилище. При нажатии кнопки «Обновить продажи» происходит добавление списка номенклатуры в таблицу Продажи по имеющемуся сценарию. При этом автоматически генерируется дата продажи.

Вид таблицы «Продажи» после обновления показан на рисунке 26.

Кнопка «Обновить доставку» открывает форму редактирования доставки.

После добавления данных в таблицах кнопка становится неактивной до смены даты.

Для анализа Коммерческий директор открывает форму Анализ (рис. 28).

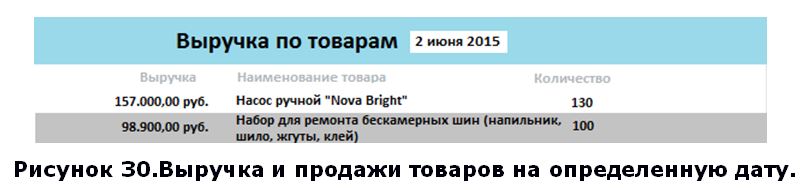

Кнопка «Выручка» открывает набор кнопок для вывода отчета с диаграммой динамики выручки за выбранный период и таблицей выручки по товарам на определенную дату (рис.30).

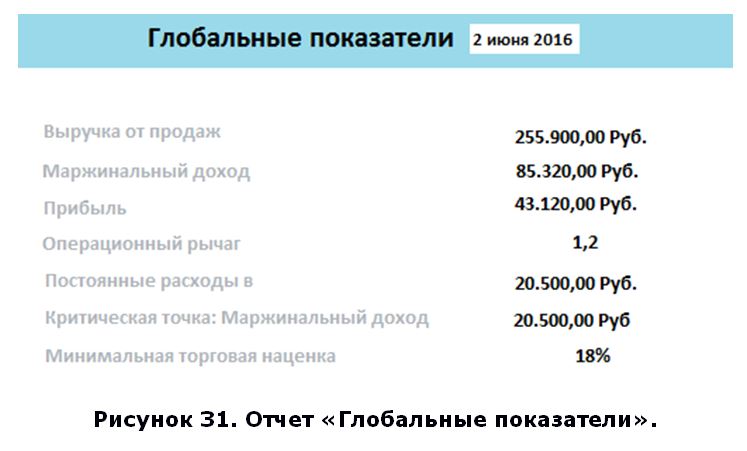

Расчет глобальных показателей приводится в отчете на рисунке 31. Глобальные показатели рассчитываются на определенную дату.

Для оценки рентабельности продаж отдельных товаров открывают отчет Показатели по товарам (рис. 32).

Как видно из рисунка 32, рентабельность второго товара очень низкая.

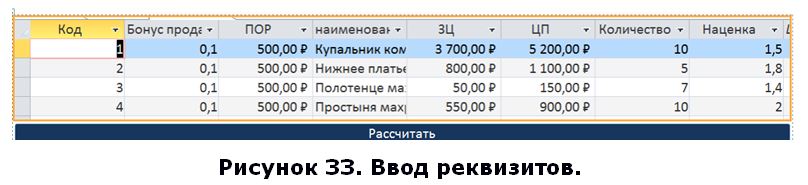

Для анализа возможных выходов из этой ситуации используется модуль Что Если. На рисунке 33, показана форма для ввода анализируемых реквизитов.

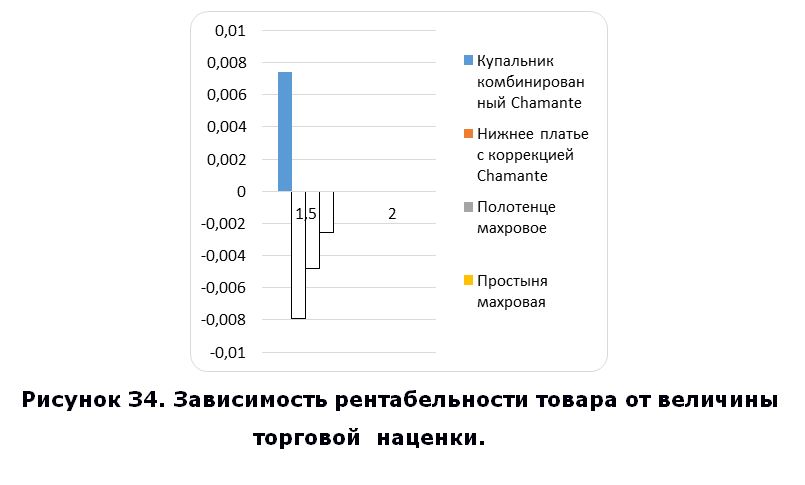

После нажатия на кнопку «рассчитать» открывается отчет с ожидаемыми показателями (рис. 34).

Выбирая оптимальную торговую наценку, Коммереский директор формирует новые цены.

Глава 3. Обоснование экономической эффективности проекта

3.1. Выбор и обоснование методики расчёта экономической эффективности.

Существуют следующие этапы оценки экономической эффективности информационной системы:

• традиционная оценка эффективности как соотношение затрат и результатов;

• расчет совокупной стоимости владения информационной системой;

• оценка внедрения ИС как инвестиционного проекта;

• разработка сбалансированной системы показателей для оценки экономического эффекта;

Оценка эффективности проектов независимо от технических, технологических, финансовых, отраслевых или региональных особенностей осуществляется на основе единых принципов. К ним относятся:

• рассмотрение проекта на протяжении всего жизненного цикла;

• моделирование денежных потоков;

• сопоставимость условий сравнения различных проектов;

• положительность и максимум эффекта;

• учет фактора времени;

• учет только предстоящих в ходе осуществления проекта затрат и поступлений;

• сравнение «с проектом» и «без проекта»;

• учет всех наиболее существенных последствий проекта;

• учет наличия разных участников проекта;

• многоэтапность оценки;

• учет влияния на эффективность инвестиционного проекта;

• учет влияния инфляции;

• учет влияния неопределенностей и рисков.

Показатели коммерческой эффективности проекта информационной системы для автоматизации складского учета в целом отражают финансовые последствия внедрения информационной системы. В качестве основных показателей для расчета коммерческой эффективности проекта рекомендуется использовать следующие:

• чистый доход;

• чистый дисконтированный доход;

• внутренняя норма доходности;

• индексы доходности затрат и инвестиций;

• срок окупаемости.

Таким образом, исходя из всего выше сказанного, можно сделать вывод, что процесс оценки экономической эффективности информационных систем сложен и неоднозначен. Подходить следует индивидуально в каждом конкретном случае, но опираясь на определенные методики, что позволит исключить «человеческий фактор» и снизить погрешности ввиду отсутствия каких-либо данных.

В рассматриваемом случае, так как система не планируется к продаже, а будет внедрена только на предприятия, необходимо рассчитать экономическую эффективность исходя из снижения издержек на деятельность по построению отчетов по продажам.

При расчете экономической эффективности будет проведено сравнение результатов обработки информации при существующем бизнес-процессе и после внедрения разрабатываемой системы. Прямая эффективность машинной обработки информации представлена в показателе снижения экономических стоимостных затрат на обработку информации. При оценке прямой эффективности в стоимостных единицах измерения рассчитываются две группы показателей – показатель снижения трудовых затрат и показатель снижения стоимостных затрат.

При расчете изменения трудовых затрат на обработку информации используется следующая система показателей:

1. Абсолютный показатель снижения трудовых затрат на обработку информации

Т=Т0-Т1

где Т0 – годовая трудоемкость обработки информации при базисном варианте;

Т1 – годовая стоимость обработки информации при проектируемом варианте.

2. Коэффициент снижения трудовых затрат

Kт=(Т/Т0)*100 (%)

3. Индекс снижения трудовых затрат, который показывает рост производительности труда при обработке информации.

Yт=Т0/Т1в

К стоимостным показателям относятся: абсолютное снижение стоимостных затрат (C) , коэффициент относительного снижения стоимостных затрат (КC) индекс снижения стоимостных затрат (YC):

1. Показатель снижения стоимостных затрат

С=С0-С1

где С0 – годовая стоимость обработки информации при базисном варианте;

С1 – годовая стоимость обработки информации при проектируемом варианте.

1. Коэффициент эффективности по затратам:

Kc=(С/С0)*100 (%)

2. Индекс изменения стоимостных затрат

Yc=С0/С1

Помимо рассмотренных показателей целесообразно также рассчитать срок окупаемости затрат на внедрение проекта машинной обработки информации (Ток), рассчитываемые в годах, долях года или в месяцах года:

Ток = КП /C

где КП — затраты на создание проекта (проектирование и внедрение).

А также расчетный коэффициент эффективности капитальных затрат:

Ер = 1/Ток

3.2. Расчёт показателей экономической эффективности проекта.

В соответствии с выбранной выше методикой произведем расчет основных показателей экономической эффективности разработанной информационной системы.

Для этого необходимо оценить объемы обрабатываемой информации в базовом и проектном варианте. Для расчета стоимостных показателей учтем, что заработная плата сотрудника компании составляет около 35000. Так как в рабочей неделе содержится 5 рабочих дней по 8 часов, рабочих дней в месяце в среднем – 22, стоимость одного часа работы составит 45000/ (22*8) =267 рублей в час.

При работе по учету товара необходимо учитывать следующие документы (таблица16):

Таблица 16. Список и объем обрабатываемых документов

| Наименование | Объем в день, д/д | Объем в год, д/д |

| Остатки товаров | 20 | 5280 |

| Отчет о продажах | 20 | 5280 |

| Отчет о закупках | 1 | 1584 |

| Расчет показателей | 20 | 1056 |

| Анализ показателей | 10 | 528 |

При использовании разработанной системы необходимо учесть амортизацию 4-х сканнеров штрих-кодов CIPHER 1000 Светодиодный контактный сканер, которая составит 20% от его первоначальной стоимости (1200 рублей) при сроке эксплуатации 5 лет, то есть в час:

1200*4*0,20/ (360*8) = 0,33 рубля в час.

Данные предаются через интернет. Стоимость дополнительных затрат не увеличивается.

Операции технологического процесса при базовом и проектном варианте за год и их характеристики представлены в таблице 17 и 18.

Таблица 17. Расчет затрат при базовом варианте

| № п/п | Операция | Число операций технологического процесса решения комплекса задач | Оборудование | Ед. измер. | Объем работы в год | Норма выработки / (опер/в час.) | Объем работы в год (час) | Среднечасовая зарплата специалиста (руб.) в час | Часовая норма амортизации (руб. за час) / ст. 1 маш.часа (руб.) | Часовая стоимость накладных расходов (руб.) | Сумма |

| 1 | Построение отчетов для управленческого учета | ручной | ПК | документ | 120,00 | 0,17 | 20,00 | 156,25 | 2,28 | 1,00 | 7064,73 |

| 2 | Расчет показателей для анализа | ручной | ПК | документ | 12,00 | 0,33 | 4,00 | 520,83 | 2,28 | 1,00 | 6023,06 |

| 3 | Анализ данных | ручной | ПК | документ | 12,00 | 0,10 | 1,20 | 20,00 | 2,28 | 1,00 | 4019,73 |

| Всего | 25,20 | 17107,51 |

Таблица 18. Проектный вариант

| № п/п | Операция | Число операций технологического процесса решения комплекса задач | Оборудование | Ед. измер. | Объем работы в год | Норма выработки / (опер/в час.) | Объем работы в год (час) | Среднечасовая зарплата специалиста (руб.) в час | Часовая норма амортизации (руб. за час) / ст. 1 маш.часа (руб.) | Часовая стоимость накладных расходов (руб.) | Сумма |

| 1 | Ввод информации на местах возникновения | ручной | ПК | документ | 3000 | 60,00 | 50,00 | 156,25 | 2,28 | 1,00 | 11752,23 |

| 2 | Построение отчетов для управленческого учета | автоматический | ПК | документ | 60 | 60,00 | 1,00 | 520,83 | 2,28 | 1,00 | 4460,56 |

| 3 | Расчет показателей для анализа | автоматический | ПК | документ | 60 | 60,00 | 1,00 | 20,00 | 2,28 | 1,00 | 3959,73 |

| 4 | Анализ данных | автоматический | ПК | документ | 56 | 1,00 | 56,00 | 520,83 | 2,28 | 1,00 | 33106,39 |

| Всего | 53278,90 |

Необходимо подчеркнуть, что расчет базового варианта показывает реальные трудозатраты организации. Ручной метод не позволяет реально отслеживать и учитывать необходимый набор показателей управленческого учета для современного качества менеджмента. В организации анализ проводился не чаще 1 раза в месяц на основании агрегированной бухгалтерской отчетности.

При внедрении автоматизации трудозатраты сильно увеличатся из-за необходимости ввода информации на местах.

Однако, по мнению специалистов, расширенный управленческий учет позволяет значительно увеличить прибыль предприятия. В средним за год эффект должен быть не меньше 10% от прибыли.

В таблице 19 показано сравнение трудозатрат до и после внедрения автоматизации управленческого учета.

Таблица 19. Оценка трудозатрат для базового и проектного вариантов

| № п/п | Операция | Трудозатрат на операцию (час) | Число операций в год | ||

| Базовый | Проектный | Базовый | Проектный | ||

| 1 | Ввод информации на местах возникновения | 0 | 0,08 | 0 | 3000 |

| 2 | Построение отчетов для управленческого учета | 0,17 | 0,02 | 120 | 60 |

| 3 | Расчет показателей для анализа | 0,33 | 0,02 | 12 | 60 |

| 4 | Анализ данных | 0,10 | 1,00 | 12 | 56 |

Абсолютный показатель увеличения трудовых затрат на обработку информации:

DТ=108-28=180 часов

Коэффициент увеличения трудовых затрат

Kт=(108/28)*100%=386 %

Показатель увеличения стоимостных затрат

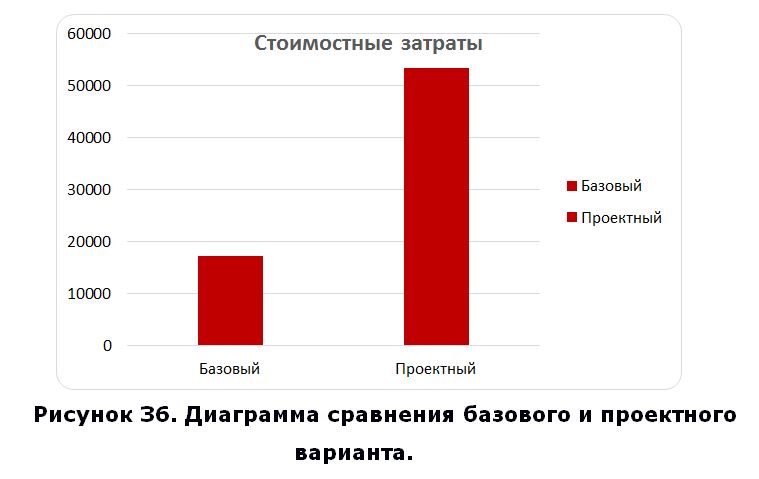

DС= 53 278,90 — 17 107,51 = 36 171,39 р.

Учитывая, что ожидаемое повышение прибыли составит 3%, то есть 6 000 000 р, затраты на автоматизацию становятся несущественными.

Срок окупаемости затрат на внедрение проекта машинной обработки информации:

Ток= 36 000/6 000 000 = 1 день

Рассчитаем расчетный коэффициент эффективности капитальных затрат:

Ер = 1 / Ток= 1/0,11 =1000

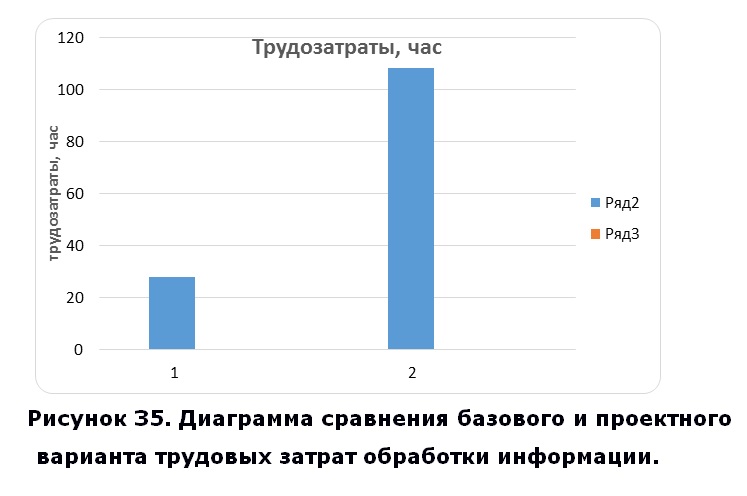

На рисунке 35 приведена диаграмма сравнения базового и проектного вариантов трудовых затрат, на рисунке 36 – стоимостных затрат.

Заключение

В представленной дипломной работе на тему “Автоматизация управленческого учета ООО «ТД БЕРУ» была рассмотрена проблема управленческого учета предприятия. Обнаружилось, что учет ведется нерегулярно. Что тем самым приводит к неэффективному управлению, приводящему к упущенной выгоде или прямым убыткам. Была разработана программа, цель которой является автоматизировать управленческий учет. Созданная программа полностью соответствует поставленной задаче. Была предложена и реализована система автоматической передачи данных и автоматический расчет финансовых показателей предприятия.

В аналитической части проведен комплекс работ,направленных на обоснование необходимости автоматизации: определена сущность задачи, описаны основные свойства системы, дано описание всем существующим бизнес-процессам, рассмотрены вопросы, связанные с анализом существующих разработок в этой области. Также в первой главе обосновываются проектные решения по информационному, программному, техническому и технологическому обеспечению.

Проектная часть посвящена рассмотрению этапов жизненного цикла проекта. Также дана характеристика информационной архитектуры разрабатываемого проекта, построена информационная модель задачи, описана структура полей таблиц базы данных, проанализированы все информационные потоки входной, оперативной, нормативно-справочной и результатной информации.

В процессе реализации проектных решений по программному обеспечению построены: дерево диалога (сценарий работы с системой), структурная схема пакета и ряд других компонент проекта, подробно раскрывающих сущность машинной реализации задачи.

Кроме этого, во второй главе описаны все используемые программные модули, построена схема технологического процесса сбора, передачи, обработки и выдачи информации, описан контрольный пример реализации проекта.

Третья часть дипломного проекта посвящена выбору методики расчета экономической эффективности и собственно проведению всех расчетов, направленных на обоснование экономической эффективности проекта. Полученные результаты расчетов свидетельствуют об экономической эффективности проекта.

Список используемой литературы

1) http://oooberu.ru/about.php

2) http://bibliotekar.ru/upravlencheskiy-uchet-2/2.htm

3) http://bibliotekar.ru/biznes-42/34.htm

4) http://bookitut.ru/Upravlenie-zatratami-predpriyatiya.10.html

5) http://oob-rf.ru/services/ekonomicheskaya-i-informacionnaya-bezopasnost

6) http://intuit.valrkl.ru/course-1312/index.html

7) http://psyera.ru/4002/celi-funkcii-i-zadachi-upravlencheskogo-ucheta

8) http://www.parus.com/products/system/production/

9) http://v8.1c.ru/

10) http://infomanagement.ru/referat/144/5

11) http://economy-lib.com/upravlencheskiy-uchet-v-optovoy-torgovle#ixzz46epQSrCc

12) http://jsulib.ru/Lib/Articles/994/035/

13) http://geum.ru/next/art-78134.php

14) http://classifikators.ru/

15) http://afdanalyse.ru/publ/finansovyj_analiz/inform_baza/informacionnaja_baza_finansovogo_analiza/31-1-0-172

16) http://edu.dvgups.ru/METDOC/ENF/VTECH_KOMPGRAF/OSN_AIS_UPR_PREDPR/ZAOCH/%D0%92%D0%95%D0%9D%D0%94%D0%A0%D0%9E%D0%92_%D0%9F%D0%A0%D0%9E%D0%95%D0%9A%D0%A2%D0%98%D0%A0%D0%9E%D0%92%D0%90%D0%9D%D0%98%D0%95%20%D0%9F%D0%9E%20%D0%AD%D0%9A%D0%9E%D0%9D%D0%9E%D0%9C%D0%98%D0%A7%D0%95%D0%A1%D0%9A%D0%98%D0%A5%20%D0%98%D0%A1.PDF

17) Малюк А. А., Пазизин С. В., Погожин Н. С., Введение в защиту информации в автоматизированных системах, Издательство: Горячая Линия – Телеком, 2011 г., 146 стр.

18) Мельников В. П., Клейменов С. А., Петраков А. М., Информационная безопасность и защита информации, Издательство: Академия, 2012 г., 336 стр.http://habrahabr.ru/post/200980/

19) Организационно-правовое обеспечение информационной безопасности : учеб. пособие для студ. высш. учеб. заведений /под ред. А. А. Стрельцова. — М .: Издательский центр «Академия», 2008. — 256 с

20) Дик В.В. Красильникова Е.В. Ребус Н.А.Руководство по изучению дисциплины «IT-менеджмент»Дик В.В., Красильникова Е.В., Ребус Н.А., 2008 Московский финансово-промышленный университет «Синергия», 2008

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.