Динамика изменения обязательств ПАО «Сбербанк» в 2020 году по сравнению с 2019 годом наблюдается на уровне 5497 млрд рублей. В структуре обязательств Сбербанка преобладают средства физических и корпоративных клиентов, общий объем которых на конец 2020 года составил 25,8 трлн рублей, или 83,2 % обязательств. В целом обязательства банка составили около 31,0 трлн рублей на конец 2020 года, увеличившись на 21,6% за год.

По источникам собственных средств за период с 2018 года по 2020 год наблюдается тенденция роста. Собственные средства ПАО «Сбербанк» увеличились за 2020 год на 12,5% – до 5,0 трлн рублей. Прирост обусловлен, главным образом, прибылью банка по результатам деятельности.

Для формирования выводов об эффективности деятельности ПАО «Сбербанк», необходимо провести анализ показателей эффективности 25 деятельности банка.

Для анализа финансовых результатов ПАО «Сбербанк» изучим состав и динамику его прибыли и представим результаты в таблице 2.

Таблица 2-Основные финансовые результаты ПАО «Сбербанк» за период 2018 – 2020 гг., млрд. руб.

| Показатели | 2018 год | 2019 год | 2020 год | Абсолютные | Темп прир оста | ||||||

|

|

|

|

|

|

|

| отклонен ия , +/- | (снижен | ия ), % | ||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| 2019 / | 2020 / | 2019 / |

| 2020 / |

|

|

|

|

|

|

|

| 2018 | 2019 | 2018 |

| 2019 |

| Процентные | 1247,5 | 1415,5 | 1608,2 | 168 | 192,7 | 113,47 |

| 113,61 | |||

| доходы |

|

|

|

|

|

|

|

|

|

| |

| Чистые |

|

| 1176,7 | 1322,9 | 1196,2 | 146,2 | -126,7 | 112,42 |

| 90,42 | |

| процентные |

|

|

|

|

|

|

|

| |||

| доходы после |

|

|

|

|

|

|

|

| |||

| создания |

|

|

|

|

|

|

|

|

|

| |

| резерва |

|

|

|

|

|

|

|

|

|

| |

| Операцион | – | 1651,3 | 1863,3 | 1702,1 | 212 | -161,2 | 112,84 |

| 91,35 | ||

| ные доходы |

|

|

|

|

|

|

|

| |||

|

|

|

|

|

|

|

|

|

|

|

| |

| Прибыль |

|

| 1008,9 | 1138,7 | 942,3 | 129,8 | -196,4 | 112,87 |

| 82,75 | |

| (убыток) до |

|

|

|

|

|

|

|

| |||

| налого | — |

|

|

|

|

|

|

|

|

|

|

| обложения |

|

|

|

|

|

|

|

|

| ||

|

|

|

|

|

|

|

|

|

|

| ||

| Прибыль | за | 782 | 845 | 760,3 | 63 | -84,7 | 108,06 |

| 89,98 | ||

| отчетный |

|

|

|

|

|

|

|

|

|

| |

| период |

|

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

|

|

|

|

|

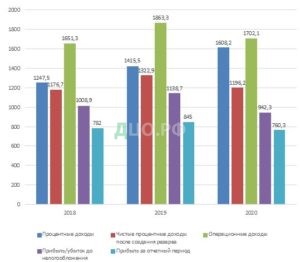

Исходя из проведенного анализа, наблюдается рост прибыли ПАО «Сбербанк»: в 2019 году на 63 млрд. рублей по отношению к 2018 году, но снижение в 2020 году на 84,7 млрд. рублей по отношению к 2019 году.

Чистые процентные доходы увеличились за 2020 год на 13,61% – до 1608,2 млрд рублей. В наибольшей степени данная тенденция связана со снижением доходности кредитов юридическим лицам. Однако снижение доходности было компенсировано ростом объемов кредитного портфеля. При этом рост процентных доходов по портфелю физических лиц связан с ростом объемов розничного портфеля.

Рисунок 5– Динамика доходов и расходов ПАО «Сбербанк» за 2018-2020 гг., в млрд. руб.

Показатели рентабельности характеризуют относительную доходность или прибыльность различных направлений деятельности ПАО «Сбербанк». Обратимся к таблице 3.

Таблица 3 — Динамика показателей рентабельности ПАО «Сбербанк»

| Показатель | 2018 г. | 2019 г. | 2020 г. | Темп роста в 2020 году к 2019 году, % |

| Рентабельность активов (ROA) | 2,3 | 1,5 | 2,1 | 140 |

| Рентабельность капитала (ROE) | 20,8 | 18,1 | 20,9 | 115 |

Как показал анализ показателей рентабельности, рентабельность активов за 2019 год выросла на 0,6 процентных пункта по сравнению с 2018 годом. В 2019 году он составил 2,1%, что свидетельствует о том, что на один рубль активов приходится 2 рубля. 10 копеек чистой прибыли.

Рисунок 6 – Показатели рентабельности ПАО «Сбербанк» в динамике

Рентабельность собственного капитала банка увеличилась на 6 процентных пунктов и в 2018 году достигла 20,9 %, что свидетельствует о том, что на один рубль собственного капитала приходится 21 копейка чистой прибыли. Этот уровень индикатора находится на довольно высоком уровне. Рост капитала обусловлен влиянием разнонаправленных факторов, главными из которых считаются: полученная чистая прибыль за 2019 год, выплата дивидендов за 2018 год, а также снижение суммы отчислений из капитала инвестиций в финансовые компании, в основном за счет изменения методологии расчета в соответствии с графиком внедрения Базеля 3.

2.2. Анализ ключевых показателей ПАО Сбербанк» как финансового посредника

Проанализируем кредитную и депозитную политику банка.

В банке возрастает количество выданных кредитов, динамика представлена на рисунке 7.

Рисунок 7 — Динамика предоставленных потребительских кредитов в ПАО «Сбербанк», млн рублей

Динамика показывает, что банк стал больше выдавать кредитов потребителям, что сопряжено с кризисными ситуациями в стране.

В таблице 4 рассмотрена структура кредитного портфеля кредитной организации.

Таблица 4 — Структура кредитного портфеля

| Виды кредитов | 2018 год, млн руб. | 2019 год, млн руб. | 2020 год, млн руб. | Темп роста, %, 2020/2019 | Изменение млн руб., 2020/2019 |

| Кредиты всего | 69 773 | 113 054 | 223 247 | 97,47 | 110 193 |

| до 30 дней | 2790,92 | 4522,15 | 11 162,36 | 146,84 | 6 640,21 |

| до 180 дней | 697,73 | 1130,54 | 2 232,47 | 97,47 | 1 101,93 |

| до 1 года | 2790,92 | 5652,69 | 13 394,84 | 136,96 | 7 742,15 |

| до 3 лет | 19536,44 | 32785,60 | 60 276,76 | 83,85 | 27 491,16 |

| свыше 3 лет | 42 561,53 | 71 223,89 | 140 645,78 | 97,47 | 69 421,89 |

| Кредиты, юр. лицам | 294,00 | 85,26 | 206,00 | 141,61 | 120,74 |

| до 3 лет | 142,00 | 149,00 | 163,00 | 9,40 | 14,00 |

Итак, исходя из таблицы 2.6 видно:

1. больше всего банк выдает кредита на срок более 3-х лет. В 2019 году банком было выдано таких кредитов на сумму 71 223 млн руб., а в 2020 году уже 140 645 млн руб.;

2. большой вес у кредитов на срок от 1 года до 3 лет;

3. произошло увеличение кредитов на срок до 1 года, удельный вес которых составил 6%;

4. не популярными являются кредиты сроком до 180 дней — 1% удельный вес;

5. увеличилось и количество просроченной задолженности.

Исходя из приведенного анализа следует, что в банке реализуются кредиты на среднесрочный и долгосрочный период.

В целом можно сказать, что кредитный портфель банка хорошего качества, так как коэффициент кредитного риска стремиться к 1 в 2020 году, а за аналогичные предшествующие периоды равны 1, исходя из этого можно говорить о том, что риск невозврата кредита минимальный, а прогнозируемые потери равны нулю.

Коэффициент проблемных кредитов за рассматриваемые периоды не превышает показателя 1. Коэффициент покрытия убытков по ссудам позволяет определить уровень покрытия проблемных кредитов за счет созданного резерва на возможные потери по ссудам, при этом за анализируемые периоды происходит тенденция повышения данного показателя.

Но при этом основной проблемой является возрастание просроченной задолженности. В таблице 5 отражена динамика возрастания просроченной задолженности в банке.

Таблица 5- Динамика просроченной задолженности по возрастам

| Возраст | 2018 год, млн руб. | Удельный вес, %, 2018 | 2019 год, млн руб. | Удельный вес, %, 2019 | 2020 год млн руб. | Удельный вес, %, 2020 |

| От 21 до 24 | 3 540,03 | 28 | 5 669,08 | 31 | 5 323 | 29 |

| От 25 до 44 | 1 264,30 | 10 | 2 011,61 | 11 | 2 202,65 | 12 |

| От 45 до 55 | 1 011,44 | 8 | 1 097,24 | 6 | 917,77 | 5 |

| Продолжение таблицы 5 | ||||||

| От 56 до 60 | 5 689,34 | 45 | 8 777,93 | 48 | 9 361,27 | 51 |

| От 61 года | 1 137,87 | 9 | 731,49 | 4 | 550,66 | 3 |

| Всего | 12 642,97 | 100 | 18 287,35 | 100 | 18 355 | 100 |

Итак, наибольший удельный вес просроченной задолженности приходится на возраст от 56 до 60 лет — в 2020 года он достиг 51%, на втором месте находятся молодые люди в возрасте до 24 лет.

Отметим, что больше всего просроченности по потребительским кредитам происходит в молодом возрасте до 30 лет, когда ещё нет ответственности взятие кредита или стабильной заработной платы, а также в пенсионном или предпенсионном возрасте, когда плательщик переходит от стабильной высокой зарплаты к пенсии, которые в нашей стране являются довольно маленькие. Поэтому необходимо формировать выгодные условия кредитования для заемщиков данных возрастов. С внедрением продуктов с новыми условиями страхования можно сократить кредитные риски. В данном случае клиент получает следующие виды: ссуду под меньший процент, наращивание кредитного портфеля и увеличение прибыли, а также снижение просроченной задолженности.

Следующей проблемой являются кризисные ситуации в стране. Из-за кризисных ситуаций, которые происходили в нашей стране, начиная с 2014 года, расширились объемы кредитования, возросла долговая нагрузка у заемщиков, увеличились объемы просроченной задолженности. При этом доходы заемщиков не увеличиваются за года, а иногда и снижаются вовсе.

Помимо этого, кризисные ситуации, связанные с пандемией короновируса – снижение доходов, отсутствие работы, возрастание количества официальных безработных, «кредитные» каникулы.

С предыдущей проблемой сопряжена и еще одна – низкая платежеспособность населения, которая на сегодняшний день особенно актуальна.

Вышеописанные вопросы является основой следующей проблемы — снижение требований банка к заемщику.

Важная особенность управления кредитным портфелем банка является наличие специального органа – система управления рисками, он направлен на формирование стратегии и нормативов для управления и соблюдения политики лимитов и рисков.

На сегодняшний день банк осуществляет политику снижения и управления рисками, которая реализуются в виде:

1. управление риском на уровне клиента;

2. управление совокупным риском портфеля в соответствии с разработанными принципами сегментирования портфелей;

3. страхование жизней заемщика;

4. создание резерва по ссудам.

Благодаря применяемой политике кредитования розничных клиентов с применение централизации, стандартизации и автоматизации, данный процесс включает в себя:

1. ускорение процесса рассмотрения кредитных заявок;

2. применение единой процедуры оценки риска;

3. снижение ошибок, вызванных человеческими факторами;

4. внедрение эффективной системы мониторинга качества кредитного портфеля и управления риском кредитного портфеля банка;

5. снижение стоимости процесса рассмотрения кредитных заявок и сопровождения кредитов;

6. улучшение потребительских характеристик продукта.

Реализуемая система дает возможность разделить кредитные продукты по видам, сроком кредитования, минимальной сумме кредитования, в рамках чего формируется стратегия, основанная на стандартизации бизнес-процессов. Другими словами кредитование основывается на технологии, которая включает в себя статистический подход к оценке рисков и централизованного или экспертного метода принятия решений уполномоченным сотрудниками.

В банке происходит постоянный анализ состояния кредитного портфеля для того, чтобы не выйти за рамки установленных лимитов, вовремя оценивать риски, которые происходят и изменяются по макроэкономическим и рыночным условиям. Данный анализ происходит регулярно, в его основе рассматривается в целом объем кредитования, просроченная задолженность.

Для эффективного управления пассивами в ПАО «Сбербанк» применяют депозитную политику, которая направлена на:

1. привлечение вкладов;

2. формирование стимулов, которые будут привлекательны для клиентов;

3. рекламу банковских услуг;

4. повышение качества услуг.

Таким образом, Центральный банк на основании законодательства, контроль в сфере депозитной политики коммерческих банков посредством мониторинга уровня процентных ставок.

Нормативно-правовые акты, регулирующие депозитные операции: Федеральный закон № 395-1, Гражданский кодекс, Налоговый кодекс, Инструкция Банка России №153-И «Об открытии и закрытии банковских счетов и счетов по вкладам (депозитных)» [1] и Письмо Банка России от 10.02.98 «О сберегательных и депозитных сертификатах».

Контроль за проводимой Банком депозитной политикой и конкретными банковскими операциями, связанными с привлечением ресурсов, осуществляется в рамках общей системы внутреннего контроля, действующей в Банке.

К числу основных контролирующих органов относятся как внутренние подразделения Банка (Служба внутреннего аудита, служба внутреннего контроля, Служба управления рисками), так и внешние проверяющие органы (аудиторские организации, налоговые органы, Банк России).

Именно вышеописанные контролирующие органы сообщают руководству банка об изменениях и структуре пассивов банка, что даёт возможность формировать и применять оперативные меры, которые направлены на повышение финансовых показателей деятельности банка.

Текущий мониторинг депозитной политики в отношении привлечения средств физических лиц во вклады является одним из ключевых моментов оценки рисков в деятельности кредитной организации и включает в себя выявление фактов:

1. привлечения средств физических лиц во вклады по повышенным процентам;

2. проведение Банком агрессивной процентной политики;

3. наращивания Банком ресурсной базы за счет вкладов физических лиц;

4. выявления признаков возможного недостоверного учета, в том числе на предмет привлечения Банком средств на забалансовые счета.

Для рассмотрения банка ПАО «Сбербанк» среди всего российского рынка организаций, предлагающих размещение средств, проанализируем график индексов депозитных вкладов в банках Российской Федерации на срок от 180 дней до 1 года, представленный на рисунке 2.4.

Из рисунка 7 мы видим, что с 2017 по 2020 год индекс вкладов имеет отрицательную динамику, что и формируют в себе такую проблему, как уменьшение клиентов по депозитным продуктам. При этом необходимо отметить, что данный негативный фактор сопряжен и с экономическими и политическими ситуациями в стране.

В целом относительно индекса вкладов ПАО «Сбербанк» имеет высокое конкурентное преимущество в отличие от иных российских кредитных организаций.

Рисунок 7 – Индекс вкладов на срок от 180 дней до 1 года российских банков

Источник: составлено автором на основе данных Банка России

ПАО «Сбербанк» в 2021 году обновил проценты по вкладам для физических лиц, а в том числе и для пенсионеров. Максимальная ставка составляет 7,75 процентов годовых в рублях.

На сегодняшний день в банке существуют основные виды депозитных продуктов для физических и юридических лиц Российской Федерации. Основные их них представлены в таблице 6.

Таблица 6 — Виды депозитных продуктов

| Продукт | Условия |

| Вклад «Промо Управляй» | До 14,5% годовых, сумма вклада от 30000 руб. |

| Вклад «Валютный сохраняй» | До 1% годовых, сумма вклада от 1000 долларов или евро |

| Вклад «Капитальный» | До 3% |

| Вклад «Подари Жизнь» | До 3,44%, 365 дней размещения, сумма вклада от 10000 рублей. |

| Вклад «Социальный» | До 1,95% на 3 года, сумма от 1рубля |

| Депозит « Конструктор» | От 4% до 4,4% |

Также исследуем эффективность привлечения депозитных продуктов, которые представлена на рисунке 8.

Рисунок 8 — Динамика средств клиентов за 2018-2020, млн рублей [34]

Исходя из рисунка 8 прослеживается динамика возрастания средств клиентов в банке, то есть в 2020 году, по сравнению с аналогичном периодом прошлого года увеличение составило 722 927 млн рублей.

Клиентская база Банка на 01.01.2021 состояла из клиентов – физических лиц общей численностью 16,0 млн. человек (на 01.01.2020 – 13,4 млн. человек). Средства на счетах клиентов, не являющихся кредитными организациями, снизились на 4% и на 01.01.2021 составляли 375 024 595 тыс. руб. (89,5% от общей суммы обязательств) против 390 758 575 тыс. руб. на 01.01.2020 (92,1% от общей суммы обязательств). Средства физических лиц являются основным источником фондирования кредитного портфеля Банка. На 01.01.2021 средства клиентов были представлены следующими видами:

1. средства юридических лиц – составляли 0,3% от общей суммы обязательств на 01.01.2021 и 0,2% на 01.01.2020;

2. средства на текущих счетах физических лиц – увеличились на 49% и на 01.01.2021 составляли 209 962 609 тыс. руб. (50% от общей суммы обязательств) против 140 737 851 тыс. руб. на 01.01.2020 (33% от общей суммы обязательств);

3. депозиты физических лиц – снизились на 34% и на 01.01.2021 составляли 163 700 937 тыс. руб. (39% от общей суммы обязательств) против 249 095 332 тыс. руб. на 01.01.2020 (59% от общей суммы обязательств). [34]

Организация и реализация внутреннего контроля депозитной политики является основным инструментом банковского надзора по соблюдению законодательства Российской Федерации, стандартов, внутренних документов, а также правил и процедур проведения депозитных операций.

Основными целями данного контроля являются:

1. выполнение поставленных задач и функций при реализации депозитных операций;

2. обеспечение эффективности привлечения депозитных ресурсов и управление ими;

3. анализ достижения допустимого уровня депозитных рисков;

4. контроль, оценка системы управления депозитными рисками;

5. обеспечение минимизации депозитных рисков, то есть повышение финансовой устойчивости вкладчиков;

6. информационная безопасность;

7. соблюдение нормативно-правовых, внутренних документов.

Таким образом, банк имеет программы депозитов, как для физических, так и юридических лиц.

2.3. Оценка конкурентных преимуществ ПАО «Сбербанка» на рынке финансовых услуг

В первую очередь рассмотрим основных конкурентов банка.(таб.7)

Таблица 7- Главные конкуренты ПАО «Сбербанк» по объему активов на 1 января 2021 года, тыс. руб. [34]

| Наименование банка | Место по всей России | Объем всех активов на 1 января 2021 года (тыс. руб.) |

| ПАО «Сбербанк» | 1 | 24 679 127 770 |

| ВТБ | 2 | 9 918 936 693 |

| Газпромбанк | 3 | 5 733 416 159 |

| Россельхозбанк | 4 | 3 276 555 819 |

| Альфа-Банк | 5 | 2 710 454 549 |

Перечень продуктов и услуг ПАО «Сбербанк представлен на рисунке 9.

Рисунок 9 – Банковские продукты и услуги ПАО «Сбербанк»

В состав финансовой группы Сбербанка входит крупнейший разработчик в стране — «Сбербанк Технологии», в разработке которого находятся порядка 500 проектов, в том числе технологическая платформа самого Сбербанка. Число активных частных клиентов крупнейшего банка страны растет, в том числе и благодаря использованию таких инновационных продуктов и технологий, как:

1. платежные сервисы: с карты на карту (P2P), автопереводы и автоплатежи, при помощи QR-кодов;

2. новые способы оплаты через мобильные приложения (ApplePay, AndroidPay, Sam-sungPay);

3. 3) сегменто-ориентированные банковские карты (молодежные, пенсионные, социальные) с бонусными программами, премиальная линейка;

4. маркетплейс недвижимости «ДомКлик» для продвижения ипотечных продуктов банка;

5. новые сервисы в рамках программы лояльности «Спасибо от Сбербанка»: «Путешествия» и «Впечатления»;

6. инновационные digital-сервисы: персональное финансовое планирование, сервис формирования сбережений «Копилка», персонализированные советы по управлению сбережениями;

7. мобильное приложение «Сбербанк Инвестор», обеспечивающее доступ частных клиентов на рынок инвестиций;

8. обновление приложения «Сбербанк Онлайн»: повышение доступности и функциональности;

9. новые продукты, как «Сбереаптека», «Сбермаркет» и др.

Далее проведем SWOT анализ. (табл. 8)

Таблица 8- Swot-анализ, 2021 год

| Сильные стороны | Слабые стороны | Возможности | Угрозы |

| Профессионализм сотрудников | Недостаточно высокая эффективность банковского надзора в сфере контроля системных рисков | Увеличение доли рынка | Экономический кризис |

| Высокая репутация | Небольшая популярность | Увеличение филиалов | Появление новых конкурентов |

| Устойчивая структура доходов | Отсутствие широкой инфраструктуры | Повышение спроса на кредитные услуги | Банкротство |

| Выгодные условия кредитования | Малый охват рынка | Ослаблений конкурентных позиций | Высокие темпы роста кредитования |

| Большой ассортимент услуг | Невозможность принимать оперативные решения в филиалах | Расширение услуг | Рост инфляции и процентных ставок |

Исходя, из данных таблицы можно сделать вывод, что самой сильной стороной компании является широкий спектр, предоставляемых банком услуг и выгодные условия кредитования. Угрозой может являться активность конкурентов и экономический кризис и появление новых конкурентов. Слабой стороной является не популярность «Банка Открытие». Наилучшей возможностью может являться повышение спроса на кредитные услуги и увеличение доли рынка.

Для банка характерна стратегия проникновения на рынок.

Данную стратегию применяют большинство банков, так как ее сущность заключается в увеличении определенного продукта на рынке. Стратегия проникновения на рынок базируется на увеличении продаж и количестве клиентов. Инструментами для достижения вышеописанных целей могут быть: повышение качества предоставления услуг, повышение эффективности бизнес-процессов, привлечение новых клиентов за счёт рекламы.

Итак, мы рассмотрели характеристику банка, выявили сильные и слабые стороны, проанализировали конкурентов.

Так же, несомненным, конкурентным преимуществом является наличие службы контроля.

В соответствии с требованием Положения № 242-П [2] в Банке с 01.10.2014 работает Служба внутреннего контроля.

Служба внутреннего контроля отвечает за организацию системы управления регуляторным (комплаенс) риском в соответствии с Положением № 242-П и отдельными внутренними документами Банка.

Рассмотрим задачи и функции Службы внутреннего контроля ПАО «Сбербанк».

Координация мероприятий по управлению регуляторным риском:

1. выявление регуляторного риска на основе внутренних и внешних источников информации, а также проводимых СВК контрольных мероприятий, анализа внедряемых и существующих в Банке продуктов (оказываемых услуг);

2. учет событий, которые связанны с данным риском;

3. аналитика показателей жалоб клиентов в динамике, аналитика соблюдения клиентских прав;

4. мониторинг по данному риску;

5. при необходимости отправление рекомендаций руководителям.

Осуществление текущего контроля:

1. выявление конфликтных ситуаций внутри коллектива, между руководством, персонала и клиентов, составление рекомендаций для их снижения и полного уничтожения;

2. обеспечения эффективности и результативности деятельности кредитной организации;

3. обеспечения достоверности, полноты и объективности составления бухгалтерской, финансовой, статистическая отчетности;

4. соблюдения нормативно-правовых актов, стандартов, устава и внутренней документации банка;

5. исключения вовлеченности в банк и его сотрудников в противоправные действия;

6. своевременное предоставление сведений и документации в соответствии с законодательством Российской Федерации в проверяющие органы.

Внутренняя проверка реализуется как в центральном аппарате, так и в подразделениях по территориальным банкам. Поэтому все подразделения банка должны предоставить службам доступ к необходимой информации, право на получение документов, их копий и другой информации, которая потребуется, служба имеет право требовать от работников устных и письменных объяснений по необходимой информации, право на проведение проверок в разных структурных подразделениях и филиалах банка.

В текущем году СВК осуществляла свою деятельность в соответствии с планом деятельности службы ПАО «Сбербанк» на 2021 год.

Осуществление поставленных перед СВК функций реализовывалось без вмешательства со стороны подразделений и служащих банка, не являющихся служащими службы.

Особое внимание СВК уделялось осуществлению мониторинга направлений деятельности банка с высоким уровнем регуляторного риска: мониторинга исполнения Федерального закона № 115-ФЗ и правил внутреннего контроля в целях ПОД/ФТ и ФРОМУ, мониторинга осуществления банком кредитования юридических и физических лиц, в том числе оценка корректности оценки ссуд и определения размера резервов, оценка кредитного риска по портфелю однородных ссуд.

Основным методом управления регуляторным риском является этап выявления и учета событий данного риска. Реализация данного этапа позволяет оценивать уровень присущего Банку регуляторного риска, выявлять его концентрацию, а также направления деятельности, наиболее подверженные регуляторному риску.

В отчетном периоде СВК на постоянной основе велся учет событий, связанных с регуляторным риском, в специальном документе «Журнал учета событий, связанных с операционных рисков».

В случае необходимости службой направились рекомендации по управлению регуляторным риском руководителям структурных подразделений и исполнительным органам.

На регулярной основе осуществлялся мониторинг изменений Федеральных законов и иных нормативах актов Российской Федерации, в том числе по вопросам регуляторного риска. Информация обо всех изменениях вносилась в журнал учета.

Службой проводился анализ внутренних документов банка на предмет их соответствия требованиям действующего законодательства.