или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Глава 2. Анализ банковских продуктов и услуг

2.1. Анализ рынка банковских продуктов и услуг

В соответствии с Генеральной лицензией, выданной Центральным Банком Российской Федерации, Банк может осуществлять следующие банковские операции со средствами в рублях Российской Федерации и иностранной валюте:

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

- привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок);

- размещение привлеченных во вклады (до востребования и на определенный срок) денежных средств физических и юридических лиц от своего имени и за свой счет;

- открытие и ведение банковских счетов физических и юридических лиц;

- осуществление расчетов по поручению физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам;

- инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц;

- купля-продажа иностранной валюты в наличной и безналичной формах;

- выдача банковских гарантий;

- привлечение во вклады и размещение драгоценных металлов;

- осуществление переводов денежных средств по поручению физических лиц без открытия банковских счетов (за исключением почтовых переводов).

Кроме того, банк вправе осуществлять следующие услуги:

- выдачу поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме;

- приобретение права требования от третьих лиц исполнения обязательств в денежной форме;

- доверительное управление денежными средствами и иным имуществом по договору с физическими и юридическими лицами;

- осуществление операций с драгоценными металлами и драгоценными камнями в соответствии с законодательством Российской Федерации;

- предоставление в аренду физическим и юридическим лицам специальных помещений или находящихся в них сейфов для хранения документов и ценностей;

- предоставление лизинговых услуг;

- оказание консультационных и информационных услуг.

Банк вправе осуществлять операции с использованием пластиковых карт в соответствии с законодательством Российской Федерации и нормативными актами Банка России на основании лицензионных соглашений и договоров с платежными системами.

2.2. Характеристика рынка банковских продуктов и услуг на примере Отделения ВТБ-24 в г. Воронеж

Отделения ВТБ-24 в г. Воронеж действует согласно Положения о филиале Акционерного коммерческого банка ВТБ24. В соответствии с законом «О банках и банковской деятельности» на право совершения в Российской Федерации всех кредитно-расчетных и других операций в рублях и иностранной валюте отделение может:

- привлекать вклады (депозиты) и предоставлять кредиты по соглашению с заемщиком;

- осуществлять расчеты по поручению клиентов и банков-корреспондентов и их кассовое обслуживание;

- открывать и вести счета клиентов и банков-корреспондентов;

- финансировать капвложения по поручению владельцев или распорядителей инвестируемых средств, а также за счет собственных средств банка;

- выпускать, покупать, продавать и хранить платежные документы и ценные бумаги (чеки, аккредитивы, векселя, акции, облигации), осуществлять иные операции с ними;

- выдавать поручительства, гарантии и иные обязательства за третьих лиц, предусматривающие исполнение в денежной форме;

- приобретать права требования по поставке товаров и оказанию услуг, принимать риски исполнения таких требований и инкассировать эти требования (форфейтинг), а также выполнять эти операции с дополнительным контролем за движением товаров (факторинг);

- привлекать и размещать средства и управлять ценными бумагами по поручению клиентов (трастовые операции);

- оказывать брокерские и консультационные услуги, осуществлять лизинговые операции.

Отделение банка входит в единую организационную структуру ВТБ-24 России. Отделение наделено имуществом, которым оно владеет, пользуется и распоряжается от имени, имеет отдельный баланс, который входит в баланс ВТБ-24 России, и собственный рублевый счет. Отделение совершает сделки и иные юридические действия от имени ВТБ-24 России и в его интересах.

Клиентам Отделения ВТБ-24 в г. Воронеж , заработная плата которых перечисляется на такой банковский продукт, как пластиковая карта «Виза-Электрон».

Банк вправе осуществлять профессиональную деятельность на рынке ценных бумаг в соответствии с требованиями законодательства Российской Федерации о ценных бумагах и нормативных актов федерального органа исполнительной власти по рынку ценных бумаг, а также в соответствии с лицензиями профессионального участника рынка ценных бумаг, выданными в установленном законодательством порядке:

- на осуществление депозитарной деятельности;

- на осуществление дилерской деятельности;

- на осуществление брокерской деятельности;

- на осуществление деятельности по управлению ценными бумагами.

Банк вправе осуществлять иные сделки в соответствии с законодательством Российской Федерации.

Все банковские сделки осуществляются в рублях и в иностранной валюте. Правила осуществления банковских операций, в том числе правила их материально-технического обеспечения, устанавливаются Банком России в соответствии с Федеральными законами.

Общее собрание акционеров является высшим органом управления Банка. Компетенция собрания акционеров, порядок его подготовки, проведения и подведения итогов определены «Положением об общем собрании акционеров Отделения ВТБ-24 в г. Воронеж. Основной целью регламентации порядка проведения общего собрания акционеров является обеспечение равного отношения ко всем акционерам Банка и реализация их прав, связанных с владением акциями.

Совет Банка является органом управления Банка, который определяет стратегию развития Банка, осуществляет общее руководство деятельностью Банка и контроль за деятельностью его исполнительных органов. Основными функциями Совета банка являются:

- утверждение стратегии развития Банка;

- утверждение финансовых планов;

- осуществление контроля за финансово-хозяйственной деятельностью Банка;

- контроль за созданием и функционированием системы управления рисками;

- реализация и защита прав акционеров и содействие в разрешении корпоративных конфликтов;

- контроль за эффективной деятельностью исполнительных органов Банка, заключение трудового договора с Председателем Правления.

Исполнительные органы Банка, к которым относятся коллегиальный исполнительный орган (Правление) и единоличный исполнительный орган (Председатель Правления), являются ключевым звеном структуры корпоративного управления.

Исполнительные органы обязаны служить интересам Банка, то есть осуществлять руководство деятельностью Банка таким образом, чтобы обеспечить как получение дивидендов акционерами, так и возможность развития самого Банка.

Действующая в Банке система контроля финансово-хозяйственной деятельности направлена на обеспечение доверия инвесторов к Банку и органам его управления. Основной целью такого контроля является защита капиталов акционеров и активов Банка.

Контроль финансово-хозяйственной деятельности Банка осуществляют Совет Банка, ревизионная комиссия, Управление внутреннего контроля Банка. Полномочия и функции указанных органов определяются соответствующими положениями, регламентирующими их деятельность. Кроме этого, деятельность Банка проверяет независимая аудиторская организация (аудитор), определяемая Собранием акционеров Банка.

2014 год стал для отделения ВТБ-24 годом значительного роста финансовых показателей, что позволило Банку достичь и превысить целевые ориентиры, поставленные «Основными направлениями деятельности Отделения ВТБ-24 в г. Воронеж на 2014-2015 годы».

Основные показатели деятельности Отделения ВТБ-24 в г. Воронеж представлены в таблице 1.

Таблица 1. Основные показатели деятельности Отделения ВТБ-24 в в 2013-2014 г.г., млн.руб.

| Показатели | 2013 | 2014 | Изменения 2014/2013 |

| Собственный капитал | 688,4 | 833 | 1,21 |

| Уставный капитал | 150 | 200 | 4 |

| Депозиты | 1656 | 2800 | 1,69 |

| Средства на счетах юридических лиц | 1705,4 | 2200 | 1,29 |

| Кредитный портфель | 2430,5 | 3500 | 1,44 |

| Собственные векселя | 4958 | 6000 | 1,21 |

| Учтенные векселя | 692,3 | 1800 | 2,6 |

| Чистые активы | 4652,7 | 6700 | 1,44 |

| Чистая прибыль | 78,9 | 97 | 1,23 |

| Дивиденды | 10,5 | 15,2 | 1,45 |

Собственный капитал Банка увеличился на 21 процент и к концу года превысил 800 млн. рублей. В 2014 году была проведена девятая эмиссия обыкновенных акций, уставный капитал вырос на 50 млн. руб. и составил 200 млн. рублей.

Депозиты частных клиентов выросли на 69 процентов и составили на конец года 2800 млрд. рублей. Средства на счетах предприятий и организаций выросли на 29 процентов и на 1.01.2015г. составили 2200 млн. рублей.

Динамичное развитие ресурсной базы позволило наращивать объемы кредитных вложений в реальный сектор экономики. Кредитный портфель Банка вырос на 44 процента и составил 3500 млн. рублей.

В течение 2014 года значительно возрос объем выпускаемых Банком собственных векселей. Всего за 2014 год выпущено собственных векселей на общую номинальную сумму 6000 млн. руб., что на 21 процент больше, чем в 2013 году. В течение 2014 года значительно возрос объем учитываемых Банком векселей. Всего за отчетный период учтено 3векселей общей номинальной стоимостью 1800 млн. руб., что в 2,6 раза больше, чем в 2013 году. Таким образом, с одной стороны Банк увеличивает доход по вексельным операциям, с другой стороны — поддерживает вексельный портфель на высоком уровне надежности и ликвидности.

Чистые активы Банка выросли на 44 процента и к концу года достигли 6700 млн. рублей.

Чистая прибыль банка по итогам работы в 2014 году составила 97 млн. рублей. На выплату дивидендов было направлено 15,2 млн. руб. или 15,7 процента от чистой прибыли.

В течение года Банком постоянно выполнялись основные экономические нормативы Банка России. В таблице 2 представлены основные экономические нормативы Отделения ВТБ-24 в г. Воронеж по состоянию на 01.01.2015г.

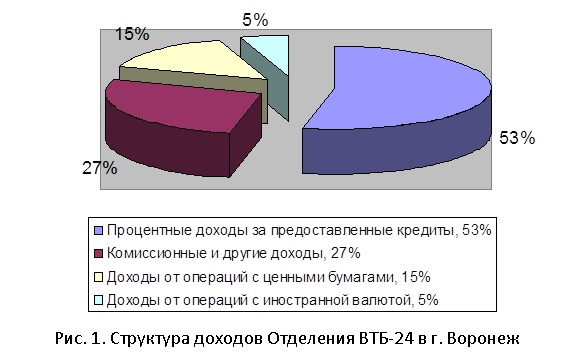

Структура доходов от активных операций Отделения ВТБ-24 в г. Воронеж представлена на рис.1.

Таблица 2. Основные экономические нормативы по состоянию на 01.01.2015г.

| Показатель | ОСБ № 2650 | Требования ЦБ |

| 1. Норматив достаточности собственных средств (капитала) банка (Н1) | 16,3% | min 10% |

| 2. Норматив текущей ликвидности (Н3) | 98,6% | min 70% |

| 3. Максимальный размер риска на одного заёмщика или группу связанных заёмщиков (Н6) | 22,4% | max 25% |

По итогам 2014 года процентные доходы за предоставленные кредиты составили 53 процента, комиссионные и другие доходы 27 процентов, доходы, полученные от операций с ценными бумагами, 15 процентов, доходы от операций с иностранной валютой – 5 процентов.

Таким образом, Отделение ВТБ-24 имеет достаточно устойчивое финансовое положение [50].

Рассмотрим теперь банковские продукты и услуги отделения ВТБ-24 более подробно.

Кредитные услуги.

Отделение ВТБ-24 размещает денежные средства (предоставляет кредиты) юридическим лицам – клиентам Банка на условиях возвратности, платности и срочности.

Виды предоставляемых кредитов:

- кредит в рублях и валюте — одноразовое перечисление заемных средств на расчетный счет заемщика;

- кредитная линия в рублях и валюте — перечисление заемных средств на расчетный счет заемщика частями (траншами) по мере возникновения необходимости.

Заявки принимаются от клиентов, имеющих расчетный счет Отделения ВТБ-24 в г. Воронеж не менее 6 месяцев. В качестве обеспечения возвратности заемных средств Банком принимается в залог основные средства, другое имущество, ценные высоколиквидные бумаги и поручительства третьих лиц с известной степенью платежеспособности.

Срок кредитования зависит от целей кредита, а также вида, характера деятельности и кредитоспособности заемщика. Отделение ВТБ-24 предоставляет краткосрочные, среднесрочные и долгосрочные кредиты своим клиентам для:

- финансирования коммерческих операций клиентов банка;

- пополнения оборотных средств;

- расширения и модернизации действующего производства;

Процентные ставки за пользование кредитными ресурсами устанавливаются в зависимости от конъюнктуры денежного рынка, срока кредитования, обеспеченности кредита и существующих рисков.

Отделение ВТБ-24 предоставляет кредиты физическим лицам на потребительские цели: приобретение автомобилей, бытовой техники, мебели, туристических путевок, недвижимости и т.д.

Кредиты предоставляются на срок до 2 лет лицам, имеющим стабильный источник дохода. Процентная ставка по кредитам – от 13 процентов годовых.

В обеспечение возврата кредита принимается ликвидный залог, поручительство физических либо юридических лиц и другие виды обеспечения, не противоречащие действующему законодательству.

Для рассмотрения вопроса о предоставлении кредита необходимо представить в банк официально подтвержденные сведения о доходах (заемщика и поручителей), заполненные анкеты (заемщика и поручителей), в случае оформления залога – правоустанавливающие документы на имущество, передаваемое в залог.

Сроки рассмотрения заявлений на кредит и оформления документов для выдачи кредита – 3 – 5 дней от даты предоставления заемщиком документов в банк. В случае положительного решения о предоставлении кредита между банком и заемщиком заключается кредитный договор, который является документом для обслуживания клиента, являясь банковским продуктом.

Кредитование остается одним из главных направлений деятельности Банка. В структуре доходов доходы, полученные от предоставления кредитов, составляют 53 процента. На рис. 2 представлен кредитный портфель Отделения ВТБ-24 в г. Воронеж.

Из рис. 2 следует, что рост депозитной базы, привлечение кредитных линий международных финансовых организаций позволили увеличить кредитный портфель Банка в 2014 по сравнению с 2013 годом на 44 процента. Увеличению кредитного портфеля во многом способствовало совершенствование технологии выдачи кредита в сторону сокращения времени рассмотрения кредитных заявок, сокращения количества предоставляемых документов, использования международного опыта по кредитным услугам.

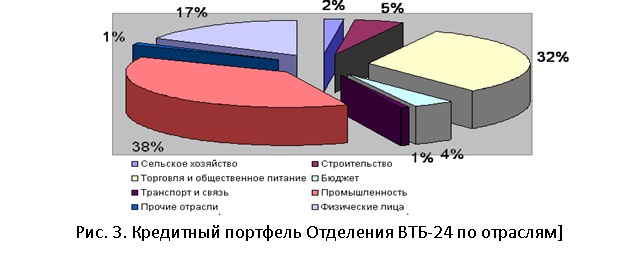

В структуре кредитного портфеля преобладают кредиты корпоративным клиентам – 83 процента предоставленных кредитов, из них 38 процента — это кредиты предприятиям промышленности, 32 процента — предприятиям торговли и общественного питания. На рис. 3[1] представлена отраслевая структура кредитного портфеля Отделения ВТБ-24 в г. Воронеж.

Из рис. 3 видно, что наибольший удельный вес в структуре кредитного портфеля занимают кредиты в промышленность (38 процентов) и торговлю (32 процента). Наименьший удельный вес занимает кредитование транспорта и связи (1 процент).

Отраслевая структура кредитных вложений в 2014 году значительно изменилась — увеличилась доля кредитов, предоставляемых физическим лицам. Удельный вес потребительских кредитов в структуре кредитного портфеля вырос с 6,8 процента на начало года до 17 процентов на конец года.

Банк осуществляет все виды кредитования: прямое кредитование на различные сроки, открытие кредитной линии, кредитование бюджетов, гарантийные и документарные операции, потребительское кредитование, кредитование с использованием пластиковых карт, кредитование малого бизнеса по программе ЕБРР.

Следует отметить, что в 2014 году одним из наиболее активно развивающихся сегментов рынка розничных услуг в Банке стало потребительское кредитование. На рис. 4 представлена динамика выданных потребительских кредитов Отделения ВТБ-24 в г. Воронеж.

Из рис. 4 следует, что на начало 2014 года объем выданных потребительских кредитов составлял 165 млн. руб., на 1.01.2015 г. — уже 595 млн. руб., темп роста составил 363 процента.

Интенсивное развитие получили кредитные услуги с использованием такого распространенного продукта, как пластиковые карты. Продуктовый ряд кредитных услуг по пластиковым картам представлен следующими видами: кредитование «под лимит задолженности», предоставление кредита под поручительство предприятия-работодателя.

Большим спросом пользуются также услуги по прямому кредитованию физических лиц на потребительские цели и на покупку автомобиля. Выход на рынок потребительского кредитования потребовал совершенствования технологий предоставления кредитов, внедрения стандартных процедур выдачи кредитов, улучшения условий обслуживания клиентов, а именно скорости и качества обслуживания.

В 2014 году создана и активно развивается лизинговая компания ООО «Альфа», которая заключает договоры лизинга на приобретение легкового и грузового автотранспорта, оборудования для различных отраслей промышленности. В частности, по договорам лизинга, заключенного между ООО »Альфа» и клиентами Банка, приобретено оборудование для полиграфической и пищевой промышленности.

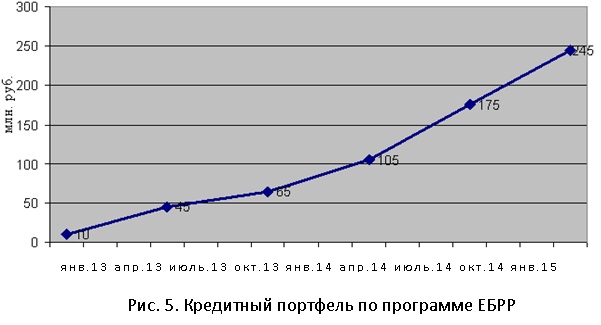

В 2014 году Банк активизировал кредитование по программе развития малого бизнеса по линии ЕБРР. На рис. 5 представлен кредитный портфель по программе ЕБРР.

Из рис. 5 следует, что кредитный портфель по программе ЕБРР «Микрокредитование и кредитование малого бизнеса» на конец 2014 года составил 241 млн. руб., количество выданных кредитов составило более 2 тысяч. Учитывая высокий спрос предприятий малого и среднего бизнеса на данную услугу, значительно расширен круг филиалов Банка, работающих по данной программе. В 2014 году малые и микрокредиты по программе ЕБРР предоставляли Головной офис и 14 филиалов Банка, что позволило охватить данной программой предприятия малого бизнеса не только в городе, но и в городах области.

В 2015 году продолжается работа по активному развитию всех видов кредитных операций и предоставлению клиентам различных кредитных услуг. Банк планирует увеличить объемы ипотечного кредитования и приступить к проведению факторинговых услуг.

Таким образом, кредитование остается одним из главных направлений деятельности Банка. В структуре доходов доходы, полученные от предоставления кредитов, составляют 53 процента. Рост депозитной базы, привлечение кредитных линий международных финансовых организаций позволили увеличить кредитный портфель Банка по сравнению с началом года на 44 процента.

В структуре кредитного портфеля преобладают кредиты корпоративным клиентам – 83 процентов предоставленных кредитов, из них 38 процентов — это кредиты предприятиям промышленности, 32 процента предприятиям торговли и общественного питания. Отраслевая структура кредитных вложений в 2014 году значительно изменилась — увеличилась доля кредитов, предоставляемых физическим лицам. Удельный вес потребительских кредитов в структуре кредитного портфеля вырос с 6,8 процента на начало года до 17 процентов на конец года.

Увеличивая объемы кредитования, Банк все большее внимание уделяет снижению кредитных рисков. Уровень просроченной задолженности по кредитам составил 0,54 процента к общей сумме задолженности. Кредитный портфель Банка значительно диверсифицирован как в отраслевом разрезе, так и в части лимитов риска на одного заемщика и группу заемщиков.

Депозитные услуги.

Рассмотрим динамику развития депозитных услуг Отделения ВТБ-24 в г. Воронеж по видам депозитов/

Данные показывают, что наибольший удельный вес занимают срочные вклады на 91 день. Они занимают в структуре депозитных операций почти 50%. Вклады до востребования за 2014 г. года увеличились на 6,8% по сравнению с 2013 г., что произошло в результате увеличения вышеперечисленных депозитов на 26936,36 рублей.

Срочные вклады банка увеличились за 2014 г. по сравнению с 2013 г. на 3,2%. На это повлияло увеличение срочных вкладов на 91 день на 51844,59 рублей и снижение срочных вкладов на 181 день на 43054,92 рубля. Срочные вклады в долларах на срок 181 день увеличились на 1,2%.

Отделение ВТБ-24 принимает срочные вклады нескольких видов — в рублях и валюте. Минимальный размер взноса в рублях — 1000 рублей, процентная ставка установлена в размере: на 91 день — 12 % годовых, на 181 день — 16 % годовых. Минимальный размер срочного вклада в долларах — 100 долларов, процентная ставка — 7% годовых на срок 181 день.

Отделение ВТБ-24 является крупнейшим банком Западносибирского региона по обслуживанию частных лиц, на счете которого на 31 декабря 2014 г. было сосредоточено 87,3% всех денежных средств, размещенных гражданами в коммерческих банках региона. В Приложении 2 представлены обобщенные данные о видах рублевых вкладов и условий их хранения в филиале.

Рассмотрим структуру рублевых вкладов банка за 2013 – 2014 гг.

Из данных видно, что в отделении ВТБ24 на 0,8% за 2014 г. снизился остаток вкладов «Молодежный»; на 3% меньше вкладов «Срочный пенсионный на 2 года», на 2% — «Срочного пенсионного», на 1,2% «Особого номерного» и на 2% «Юбилейного», так как население, из-за нестабильной экономики в стране старается вложить деньги на более короткий срок. В 2014 г. большую часть средств банку удалось привлечь по вкладам: «До востребования», «Пенсионный плюс», и «Зарплатный», их удельный вес в общей структуре вкладов на 2013 г. составил соответственно 4%, 3% и 2%.

Исчислим средний срок хранения вкладного рубля, для оценки вкладов в качестве ресурсов кредитования и для более рационального использования средств, привлеченных во вклады, что выполним по формуле:

CД = (Оср./ В) * Д

где СД — средний срок хранения (в днях)

Оср. — средний остаток вкладов (в млрд. руб.)

В — оборот по выдаче вкладов (в млрд. руб.)

Д — количество дней в анализируемом периоде.

По Отделению ВТБ24 средний срок хранения вклада составлял в 2013 г. 184 дня, в 2014 г. — 266 дней; оборот по выдаче вкладов — в 2013 г. 236 дней, в 2014 г. — 368 дней. Количество дней в анализируемом периоде составляет 360 дней.

За 2013 г. СД = (184 /236) * 360 = 280 дней.

За 2014 г. СД =(266 / 368) * 360 = 260 дней.

Из расчетов видно, что в 2014 г. средний срок хранения вкладов снизился на 20 дней. Это говорит о том, что вклады в основном привлекались на короткий срок, что не давало возможности банку размещать их в долгосрочное кредитование и другие долгосрочные проекты. За 2014 г. удельный вес безналичных перечислений в общем приходе вкладов составил 28%, что на 0,2 % больше, чем в 2013 г. Увеличение этого показателя – положительная тенденция, т. к. безналичные перечисления являются самыми недорогими пассивами для ВТБ-24.

Отделение ВТБ-24 активно открывает своим клиентам депозиты до востребования. Депозиты до востребования — это средства, которые могут быть востребованы в любой момент без предварительного уведомления банка со стороны клиента. К ним относятся средства на текущих, расчетных, бюджетных и прочих счетах, связанных с совершением расчетов или целевым использованием средств. Депозиты до востребования предназначены для текущих расчетов.

Инициатива открытия такого счета исходит от самих клиентов в связи с потребностью производить расчеты, совершать платежи и получать денежные средства в свое распоряжение при посредничестве банков. Движение средств по этим счетам (поступление и списание) может оформляться наличными деньгами, чеком, переводом, иными расчетными банковскими продуктами.

Счет по вкладам до востребования может быть открыт вкладчиком или вносителем путем внесения наличных денег либо путем зачисления сумм. Минимальный размер взноса — 10 рублей, процентная ставка установлена в размере 6 % годовых.

Депозиты до востребования наиболее ликвидны. Их владельцы могут в любой момент использовать деньги, находящиеся на счетах до востребования.

Срочные депозитные счета имеют четко установленный срок, по ним уплачивается владельцам фиксированный процент и, как правило, имеются ограничения по досрочному изъятию вкладов.

Расчетно-кассовое обслуживание

Расчетно-кассовое обслуживание Отделения ВТБ-24 в г. Воронеж и его структурных подразделениях совершаются в соответствии с требованиями Положения № 199-П «О порядке ведения кассовых операций в кредитных организациях на территории РФ» со следующими особенностями:

В таблице 3 приведены данные доходов и расходов от расчетного и кассового обслуживания Отделения ВТБ-24 в г. Воронеж.

Таблица 3. Доходы и расходы от расчетно-кассового обслуживания юридических лиц

| N п/п | Наименование статей | 2013 г. | 2014г. | ||||

| 1 полугодие | 2 полугодие | Итого за год | 1 полугодие | 2 полугодие | Итого за год | ||

| 1. | Доходы от расчетно-кассового обслуживания, тыс. руб. | 13 219 | 14 416 | 27 635 | 15 507 | 16 273 | 31 780 |

| 2. | Расходы от расчетно-кассового обслуживания, тыс. руб. | 1 642 | 1 944 | 3 586 | 1 920 | 2 204 | 4 124 |

Анализ данных табл. 3 показывает, что за 2014 год рост комиссионных доходов, по сравнению с прошлым годом, составил 115 процентов и достиг 31 780 тыс. рублей. Увеличение комиссионных доходов связано с расширением спектра предоставляемых услуг и увеличением клиентской базы. Расходы по сравнению с 2013 годом, в 2014 году возросли на 538 тыс. рублей (115 процентов).

Рассчитаем лимит максимального остатка денежной наличности, который представлен в Приложении 4. Лимит максимального остатка денежной наличности в отделе кассовых операций не может превышать 30 процентов от суммы расчетных лимитов всех структурных внутренних подразделений, включая банкоматы.

Из таблицы, представленной в Приложении 4, следует, что рассчитанный лимит максимального остатка денежной наличности равен 7371 тыс. рублей. Арифметическая сумма лимитов внутренних структурных подразделений составляет 8012 тыс. рублей. Это на 10,8 процента больше чем Lim (ВОСБ), и не противоречит рекомендациям по расчету данного показателя (не превышает 30 процентов).

Расчетные операции в иностранной валюте.

Расчетные операции в иностранной валюте анализируемое отделение ВТБ-24 проводит через широкую сеть контрагентов, которая включает российские и зарубежные банки, а также крупнейшие биржи России.

К расчетам в иностранной валюте Отделения ВТБ-24 в г. Воронеж следует отнести:

- неторговые операции;

- выпуск и обслуживание такого распространенного банковского продукта, как пластиковые карточки;

- покупка и продажа наличной валюты;

- открытие и ведение счетов клиентуры;

- привлечение и размещение банком валютных средств;

Выпуск и обслуживание пластиковых карточек – один из новых продуктов, который дает возможность занять еще свободные «ниши рынка» по данному виду операций, привлечь дополнительных клиентов и удержать старых клиентов, поднять престиж банка и занять более высокое положение в конкуренции между банками.

Покупка и продажа наличной валюты является одной из основных банковских услуг неторгового характера. Деятельность обменных пунктов Банка служит его рекламой, средством привлечения клиентов, и, главное, приносит реальный доход.

Услуги по открытию и ведению валютных счетов клиентуры включают в себя:

- открытие валютных счетов юридическим лицам (резидентам и нерезидентам); физическим лицам; начисление процентов по остаткам на счетах; предоставления овердрафтов; предоставление выписок по мере совершения операции; оформление архива счета за любой промежуток времени; выполнение операций, по распоряжению клиентов, относительно средств на их валютных счетах (оплата предоставленных документов, покупка и продажа иностранной валюты за счет средств клиентов);

- контроль за экспортно-импортными операциями.

Услуги по привлечению и размещению банком валютных средств включают в себя:

- привлечение депозитов: физических лиц; юридических лиц, в том числе межбанковские депозиты;

- выдача кредитов: физическим лицам; юридическим лицам;

- размещение кредитов на межбанковском рынке.

В 2014 году сложились неблагоприятные факторы для работы на валютных рынках:

- ослабление доллара США относительно валюты Российской Федерации и ведущих мировых валют, что привело к резкому увеличению расходов по переоценке долларовой позиции Банка;

- укрепление реального эффективного курса рубля и переориентация клиентов на валюту Российской Федерации при расчетах со странами СНГ;

- либерализация системы обязательной продажи валютной выручки и установление норматива на уровне 25 процентов.

Тем не менее, общее увеличение объема расчетов в иностранной валюте, активная работа на внутреннем валютном рынке и использование появлявшихся на нем возможностей за счет внутридневных изменений курсов и поиска новых контрагентов позволили в значительной степени перекрыть падение доходов.

В 2014 году Банком постоянно осуществлялись мероприятия по активизации конверсионных банковских услуг. Из них наиболее быстро росли межбанковские сделки и операции с евро. Количество безналичных конверсионных сделок выросло с 3 тысяч в 2013 году до 4 тысяч сделок в 2014 году или на 38 процентов.

Объем собственных сделок Банка на межбанковском и биржевом рынках в 2014 году составил 2,4 млрд. долл. США и 203 млн. евро, темпы роста к 2013 году составили, соответственно, 168 процентов и 336 процента. Объем операций по поручениям клиентов — юридических лиц составил 207 млн. долл. США и 23 млн. евро. Расчеты в иностранной валюте банк проводит через широкую сеть контрагентов, которая включает российские и зарубежные банки, а также крупнейшие биржи России.

При выполнении валютно-конверсионных услуг, Банк использует самые передовые информационные технологии, такие как оn-linе trading через Интернет на ведущих российский биржах, заключение сделок с иностранными и российскими банками посредством системы REUТERS.

Объем собственных операций Банка на межбанковском и биржевом рынках в 2014 году составил 2,4 млрд. долл. США и 203 млн. евро. Темпы роста к 2013 году составили, соответственно, 168 процентов и 336 процентов. Объем операций по поручениям клиентов — юридических лиц составил 207 млн. долл. США и 23 млн. евро.

Операции с ценными бумагами.

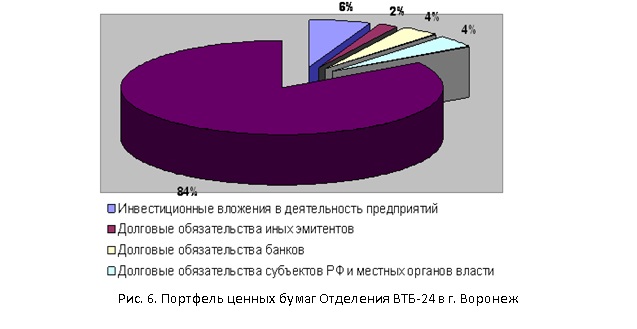

Среднегодовой объем вложений Банка в ценные бумаги в 2014 году составил 680 млн. руб. Портфель ценных бумаг Отделения ВТБ-24 в г. Воронеж представлен на рис. 6.

Из рис. 6 следует, наибольший удельный вес в структуре портфеля ценных бумаг Отделения ВТБ-24 в г. Воронеж составляют вложения в государственные долговые обязательства (84 процента), 6 процентов составляют инвестиционные вложения в деятельность предприятий и 4 процента — долговые обязательства банков.

Также отделение ВТБ-24 работает с долговыми обязательствами субъектов Российской Федерации и местных органов власти, банков и иных эмитентов. Обороты с рублевым портфелем ценных бумаг выросли за год на 76,8 процента и составили почти 3 млрд. рублей. По итогам года средневзвешенная доходность портфеля рублевых облигаций Банка составила 18,8 процента (при рыночной доходности 12,8 процента).

Банк предоставляет клиентам также брокерские услуги на рынке ценных бумаг. Среди клиентов есть банки, инвестиционные компании и индивидуальные инвесторы — частные предприниматели и физические лица. Объемы сделок купли-продажи бумаг по поручению клиентов в 2014 году составили 122 млн. рублей.

В целом на основе представленных во второй главе данных по банковским операциям можно сделать следующие выводы.

Кредитование остается одним из главных направлений деятельности Банка. В структуре доходов доходы, полученные от предоставления кредитов, составляют 53 процента. Рост депозитной базы, привлечение кредитных линий международных финансовых организаций позволили увеличить кредитный портфель Банка по сравнению с началом года на 44 процента.

В структуре кредитного портфеля преобладают кредиты корпоративным клиентам – 83 процента предоставленных кредитов, из них 38 процентов — это кредиты предприятиям промышленности, 32 процента — предприятиям торговли и общественного питания.

Отраслевая структура кредитных вложений в 2014 году значительно изменилась — увеличилась доля кредитов, предоставляемых физическим лицам. Удельный вес потребительских кредитов в структуре кредитного портфеля вырос с 6,8 процента на начало года до 17 процентов на конец года. Активная работа на внутреннем валютном рынке и использование появлявшихся на нем возможностей за счет внутридневных изменений курсов и поиска новых контрагентов позволили Отделению ВТБ24 в значительной степени перекрыть падение доходов.

Среднегодовой объем вложений Банка в ценные бумаги в 2014 году составил 680 млн. руб., из которых более 80 процентов составляют вложения в государственные долговые обязательства (ГДО). Также Банк работает с долговыми обязательствами субъектов Российской Федерации и местных органов власти, банков и иных эмитентов. Обороты по операциям с рублевым портфелем ценных бумаг выросли за год на 76,8 процента и составили почти 3 млрд. рублей.

В течение 2014 года значительно возрос объем выпускаемых Банком собственных векселей.

По предоставленным данным был проведен анализ кассовых операций, совершаемых банком, и рассчитан лимит максимального остатка кассы банка (операционных касс). Рассчитанный лимит максимального остатка денежной наличности составил 7371 тыс. рублей, а арифметическая сумма лимитов всех внутренних структурных подразделений — 8012 тыс. рублей, что соответствует рекомендациям (т.е. не превышает 30 процентов).

По итогам 2014 года прибыль составила 127 млн. рублей. В доходах Банка процентные доходы за предоставленные кредиты составили 53,2 процента, комиссионные и другие доходы 27,1 процента, доходы, полученные от операций с ценными бумагами 14,8 процента, доходы от операций с иностранной валютой – 4,9 процента.

Таким образом, Банк получает наибольшую прибыль от кредитных операций. Поэтому для увеличения прибыли Отделению ВТБ24 можно рекомендовать развитие новых для него видов кредитования.

В целом в отделении ВТБ-24 наблюдается увеличение объема привлеченных средств, что свидетельствует об улучшении работы Отделения ВТБ-24 в г. Воронеж с клиентами.

Однако анализ структуры вкладов населения за 2014 г. показал, что вклады на длительные сроки пользуются успехом у населения в значительно меньшей степени. В связи с этим целесообразно ввести в перечень услуг банка вклады с более короткими сроками – на 1 месяц и один день.

Таким образом, банку необходимо и дальше активно наращивать работу с клиентами путем привлечения развития банковских продуктов и услуг.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.