или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Глава 2. Анализ и совершенствование безналичных расчетов в ПАО «Сбербанк России»

2.1 Организационно-экономическая характеристика ПАО «Сбербанк России»

Сбербанк России является крупнейшим банком Российской Федерации и СНГ. Его активы составляют более четверти банковской системы страны (26%), а доля в банковском капитале находится на уровне 30% (1 ноября 2016 г.). Основанный в 1841 г. Сбербанк России сегодня — современный универсальный банк, удовлетворяющий потребности различных групп клиентов в широком спектре банковских услуг. Сбербанк занимает крупнейшую долю на рынке вкладов и является основным кредитором российской экономики. Привлечение средств частных клиентов и обеспечение их сохранности является основой бизнеса Сбербанка, а развитие взаимовыгодных отношений с вкладчиками – залогом его успешной работы. По итогам 2015 года 47,9% хранящихся в российских банках сбережений граждан доверены Сбербанку.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Кредитный портфель Сбербанка включает в себя около трети всех выданных в стране кредитов (31% розничных и 31% корпоративных кредитов). В 2015 году Сбербанк активно кредитовал крупнейших корпоративных клиентов, предоставляя средства на финансирование текущей деятельности и инвестиционных программ, рефинансирование кредитов в других банках, приобретение активов и совершение сделок по слиянию и поглощению, финансирование лизинговых сделок, расходов по участию в тендерах, строительства жилья. Как и в предыдущие годы, Сбербанк принимал непосредственное участие в реализации государственных программ.

Сбербанк продолжил работу по улучшению качества клиентского сервиса. Наиболее значимой услугой Сбербанка остается прием платежей населения. Их объем за год вырос в 1,4 раза и достиг 1 621 млрд руб., количество принятых платежей увеличилось на 6,5% и превысило 1 134 млн. Доля платежей, принимаемых по биллинговой технологии, увеличилась за год до 65,7%.

Сбербанк России обладает уникальной филиальной сетью: в настоящее время в нее входят 17 территориальных банков и около 20 тысяч подразделений по всей стране. Сбербанк постоянно развивает торговое и экспортное финансирование, и в 2017 году планирует увеличить до 5% долю чистой прибыли, полученной за пределами России. Дочерние банки Сбербанка России работают в Казахстане, на Украине и в Беларуси. В соответствии со Стратегией развития, Сбербанк России расширил свое международное присутствие, открыв представительство в Германии и филиал в Индии, а также зарегистрировав представительство в Китае.

Комплекс зданий головного офиса Сбербанка в Москве на ул. Вавилова, 19 был введен в эксплуатацию в 1996 году. Проектирование комплекса осуществлялось АО «Моспроект» совместно с немецкими проектными группами и учитывало мировой опыт проектирования банковских строений, что соответствовало последним достижениям в технологии банковских процессов, безопасности и многофункциональности. Строительные работы проводила компания Hochtief AG.

Герман Греф, Президент, Председатель Правления Сбербанка России, стал лауреатом Национальной банковской премии в специальной номинации «Банкир года». Жюри премии отметило финансовые результаты работы, внедрение современной технологии выдачи кредитов «Кредитная фабрика», развитие Производственной системы Сбербанка. Сбербанк занял первые места в рейтингах узнаваемости и известности российских банков, опубликованных Национальным агентством финансовых исследований. Согласно данным агентства, узнаваемость Сбербанка в России составляет 96%, известность – 86%. По информации консалтинговой компании Brand Finance, опубликованной в ежегодном рейтинге «500 самых дорогих брендов в мире», самым дорогим брендом России признан Сбербанк: его стоимость превысила $12 млрд.

2.2 Анализ тенденций развития операций по безналичным расчетом коммерческого банка

Банк входит в банковскую систему Российской Федерации и в своей деятельности руководствуется Законодательством РФ.

Банк имеет право осуществлять следующие банковские операции:

- Привлекать денежные средства физических и юридических лиц во вклады;

- Размещать денежные средства физических и юридических лиц во вклады и от имени за свой счет;

- Открывать и вести банковские счета физических и юридических лиц;

- Осуществлять расчеты по поручению физических и юридических лиц, в том числе банков корреспондентов по их банковским счетам;

- Привлекать во вклады и размещать драгоценные металлы;

- Выдавать банковские гарантии;

- Осуществлять переводы по поручительству физических лиц без открытия банковских счетов;

- Осуществлять лизинговые операции;

- Оказывать консультационные и информационные услуги;

Банк имеет статус Principal Member в международных платежных системах VISA и Europay/MasterCard, является сублицензиатом компании Diners Club и полномочным агентом компании American Express. Банк имеет собственный процессинговый центр с круглосуточной службой авторизации и поддержки клиентов.

ПАО «Сбербанк России» строит свою работу, исходя из принципов максимальной экономии денежных средств Клиента, эффективности использования времени Клиента при работе с Банком и возможности получать дополнительную прибыль, используя предлагаемые нами финансовые инструменты.

Расширение спектра и повышение качества выполняемых операций, а так же увеличение клиентской базы ПАО «Сбербанк России» потребовали проведения комплекса мероприятий по совершенствованию технического и программного обеспечения по организации безналичных расчетов. В результате внедрения новых программных продуктов, была обеспечена эффективная и высокотехнологичная деятельность всех подразделений банка. Внедрение системы автоматизации банковской деятельности Diasoft Banking SNT способствовало реализации комплексного подхода к автоматизации всех подразделений Банка, представляющего широкий круг операций на финансовых рынках.

Действующая в Банке GRM – система используется для привлечения и сопровождения клиентов, автоматизации маркетинга и продажа банковских продуктов и услуг. Успешная работа позволила создать единую клиентскую базу и усовершенствовать механизм взаимоотношений банка с клиентами.

Особое внимание ПАО «Сбербанк России» обращает внимание на развитие удаленного банковского обслуживания по системе Bank-Сlient,Internet Banking. Ведение системы Internet Banking дает возможность клиентам Банка управлять своими банковскими счетами, контролировать остатки на счетах, переводить денежные средства в рублях и иностранной валюте, не покидая своего дома или офиса. Корпоративные клиенты могут так же оперативно получать соответствующую информацию по системе Экспофон и SMS-Banking. Технология SMS-Banking позволяет клиентам получать сообщения о зачислении и списании денежных средств со счета в момент операции на мобильный телефон.

Широкий спектр банковских услуг Сбербанк в секторе банковских карт представляет на сегодняшний день целостную систему, позволяющую максимально эффективно работать с различными социальными группами.

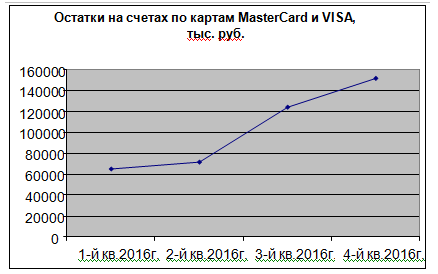

В 2016 году произошло увеличение эмиссии карт VISA и MasterCard на 35%, в результате чего общее количество карт, эмитированных Банком на 1 января 2017 года, превысило 7,8 тысяч. Остатки на счетах в валюте РФ увеличились за прошедший год в 2,1 раза и составили 42,09 млн. рублей.

Рис. 2.1. Остатки на счетах по картам MasterCard и VISA

Остатки на счетах, открытых в долларах США и евро, увеличились на 41% и 72% соответственно и по состоянию на 1 января 2017 года достигли 628 тыс. долларов США и 392 тыс. евро.

Рост объема расчетных операций составил 57% и в абсолютном выражении на начало 2017 года достиг 52,28 млн. руб.

В число новых услуг для частных клиентов, реализованных Банком Проектного Финансирования в течение 2016 года, входит подключение голосовой компоненты системы «Телебанк-инфо» по картам VISA, осуществление операций изменения ПИН-кода держателями карт VISA и оплаты услуг операторов мобильной связи на банкоматах Банка, подключенных к процессинговому центру Международного Промышленного Банка. За счет заключения соглашения с Международным Промышленным Банком значительно расширилось количество устройств, в которых снятие наличных по картам Банка производится с минимальной комиссией 0,5%.

В 2016 году Банк по-прежнему выпускал корпоративные карты, реализовывал «зарплатные» проекты, сотрудничал с предприятиями торговли и сферы услуг в области эквайринга. Банк имеет опыт внедрения нестандартных технических решений при подключении устройств, обслуживающих банковские карты.

Овердрафтное кредитование по пластиковым картам — наиболее перспективное направление предоставления розничных услуг клиентам Банка. Общий объем оформленных кредитов по пластиковым картам увеличился в 2016 году почти в 2 раза.

Динамика роста оборотов в торговой сети Сбербанк оценивается как высокая.

2.3 Расчеты с российскими и зарубежными клиентами

Способами платежа и соответствующий им документооборот устанавливающий форматы и порядок заполнения используемых расчетных документов составляют формы безналичных расчетов.

Банк имеет статус Principal Member в международных платежных системах VISA и Europay/MasterCard, является сублицензиатом компании Diners Club и полномочным агентом компании American Express. Банк имеет собственный процессинговый центр с круглосуточной службой авторизации и поддержки клиентов.

В ПАО «Сбербанк России» применяются следующие формы безналичных расчетов:

- — расчеты платежными поручениями

- — расчеты платежными требованиями

- — расчеты по аккредитиву

- — расчеты по инкассо

- — расчеты банковскими картами

Платежное поручение – представляет собой поручение предприятия обслуживающему банку о перечислении определенной суммы денег со своего счета.

Плательщик представляет в банк поручение на бланке установленной формы.

Обязательные реквизиты платежного поручения :

- ИНН плательщика и получателя средств

- Наименование и номер счета в кредитной организации

- Наименование и местонахождение кредитных организаций

- Банковские индентификационные коды кредитных организаций и номера счетов для проведения расчетных операций

Прием платежных поручений Клиентов осуществляют сотрудники Операционного Отдела. Платежные поручения Клиентов исполняются текущим операционным днем, если они переданы в Банк в сроки, установленные в тарифах к договору банковского счета, заключенному с Клиентом.

Сотрудник Операционного отдела принимает от Клиента платежные поручения на бумажном носителе (форма 0401060); при наличии Дополнительного соглашения о работе по системе «Банк-Клиент» – в электронном виде. Сотрудник проверяет соответствие подписей и оттиска печати на платежном поручении подписям и печати Клиента в карточке образцов. Платежные поручения, полученные в электронном виде, должны быть подписаны АСП Клиента. Электронные платежные поручения проходят процедуру подтверждения их достоверности. Порядок проверки правильности АСП устанавливается Дополнительным соглашением о работе по системе «Банк-Клиент», заключенным с Клиентом. При положительном результате контроля правильности АСП сотрудник ОО ставит штамп «Ключ верен». Платежные поручения по расчетам между резидентами и нерезидентами проходят процедуру проверки соответствия валютному законодательству в ОВК. Соответствие требованиям подтверждается проставлением штампа ОВК и подписью ответственного исполнителя ОВК.

Платежные поручения на перечисление налоговых платежей проходят процедуру проверки наличия информации в полях 101-110 согласно Указанию ЦБ РФ от 03. 03. 2011 г. № 1256-У.

После проверки сотрудник ОО оформляет платежное поручение:

- в графе «Поступ. в банк плат. » ставит отметку о дате поступления платежа в Банк;

- в графе «Списано со сч. Плат. » ставит дату списания денежных средств со счета плательщика;

- ставит штамп «Принято» с датой, своей фамилией и реквизитами Банка;

- ставит личную подпись.

Платежные поручения Клиентов — банков-респондентов принимаются к исполнению при условии достаточности средств на их счетах (если иное не предусмотрено договором банковского счета); в случае недостаточности денежных средств на счете банка-респондента платежные поручения возвращаются Банком Клиенту в день их получения, если иное не предусмотрено договором банковского счета.

Платежные поручения Клиентов – юридических лиц и ИП принимаются Банком к исполнению независимо от остатка на расчетном счете.

При недостаточности средств на счете для удовлетворения всех предъявленных к нему требований списание денежных средств производится согласно ст. 855 ГК РФ. При отсутствии средств на счете Клиента сотрудник помещает платежные поручения в картотеку к внебалансовому счету 90902 «Расчетные документы, не оплаченные в срок». При этом на лицевой стороне всех экземпляров платежного поручения проставляется отметка о помещении в картотеку с указанием даты. При недостаточности средств сотрудник проводит частичную оплату платежных поручений из картотеки по внебалансовому счету N 90902 «Расчетные документы, не оплаченные в срок». При частичной оплате платежного поручения сотрудник распечатывает 4 экземпляра платежного ордера по форме 0401066, при оформлении которого на всех его экземплярах в поле «Отметки банка» проставляет свою подпись и личный штамп. Первый экземпляр платежного ордера на частичную оплату также заверяет подписью контролирующего сотрудника. Клиенты вправе отозвать свои платежные поручения. Неисполненные платежные поручения могут быть отозваны полностью, частично исполненные — в сумме остатка. Отзыв платежных поручений осуществляется сотрудником на основании заявления Клиента, подписанного лицами, имеющими право подписи согласно карточке образцов и заверенного оттиском печати, либо заявления Клиента, полученного в электронном виде и оформленного с соблюдением требований.

Сотрудник операционного отдела возвращает Клиенту отозванные платежные поручения и списывает их с внебалансового счета.

Платежное требование представляет собой требование поставщика получателю оплатить на основании документов, предоставленных в банк плательщика отгрузку товара, оплату оказанных услуг, выполненных услуг. Платежные требования выписываются поставщиком в трех экземплярах и вместе с отгрузочными документами направляются в банк плательщика. Плательщик в трехдневный срок должен либо оплатить требование либо отказаться от него. Формы акцепта — положительный, предварительный, полный и частичный.

Без акцепта плательщика расчеты платежными требованиями осуществляются в случаях:

- установленных законодательством;

- предусмотренных сторонами по основному договору при условии предоставления Банку права на списание денежных средств Клиента без его распоряжения.

Платежные требования составляются на бланке по форме 0401061. При приеме платежного требования сотрудник Операционный отдел, обслуживающий счет Клиента:

- регистрирует платежное требование в журнале регистрации платежных требований;

- проверяет правильность заполнения платежного требования;

- проверяет наличие ссылки на законодательный акт, дающий право на бесспорное списание средств со счета Клиента.

Платежное требование исполняется «Сбербанк» не позднее одного операционного дня, следующего за днем получения им указанного требования. Для исполнения платежного требования сотрудник операционного отдела, обслуживающий счет Клиента-должника, выполняет операции, аналогичные исполнению инкассового поручения.

Исполнение платежных требований с акцептом составляются на бланке по форме 04010161. Клиент в течение срока, установленного для акцепта, представляет в Банк соответствующий документ об акцепте платежного требования либо отказе полностью или частично от его акцепта по основаниям, предусмотренным в основном договоре.

Акцепт или отказ от акцепта (полный или частичный) оформляется заявлением по форме 0401004. При акцепте платежных требований заявление составляется в двух экземплярах, первый из которых Клиент оформляет подписями должностных лиц, имеющих право подписи, и оттиском печати.

При частичном отказе от акцепта сотрудник проделывает следующие операции:

- списывает платежное требование с внебалансового счета;

- не позже рабочего дня, следующего за днем приема заявления об отказе от акцепта, оплачивает в сумме, акцептованной плательщиком; при этом сумма, обозначенная цифрами, обводится и рядом с ней выводится новая сумма, подлежащая оплате;

- первый экземпляр заявления об отказе от акцепта вместе с первым экземпляром платежного требования передает в документы дня в качестве основания списания денежных средств со счета Клиента;

- второй экземпляр заявления направляет не позже рабочего дня, следующего за днем приема заявления об отказе от акцепта, в банк — эмитент для передачи получателю средств;

- третий экземпляр заявления возвращает Клиенту в качестве расписки в получении заявления об отказе от акцепта.

При полном отказе от акцепта сотрудник ПАО «Сбербанк России»:

- списывает платежное требование с внебалансового счета;

- не позже рабочего дня, следующего за днем приема заявления об отказе от акцепта, отправляет платежное требование со вторым экземпляром отказа от акцепта в банк–эмитент для возврата получателю средств;

- первый экземпляр отказа от акцепта с копией платежного требования передает в документы дня в качестве основания списания платежного требования с внебалансового счета;

- третий экземпляр передает Клиенту в качестве расписки в получении заявления об отказе от акцепта.

Расчеты по инкассо представляют собой банковскую операцию, посредством которой банк по поручению и за счет клиента на основании расчетных документов осуществляет действия по поручению о плательщика платежа.

Инкассовые поручения применяются:

- в случаях, когда бесспорный порядок взыскания денежных средств установлен законодательством, в том числе для взыскания денежных средств органами, выполняющими контрольные функции;

- для взыскания по исполнительным документам; в случаях, предусмотренных сторонами по договору банковского счета, при условии предоставления банку, обслуживающему плательщика, права на списание денежных средств со счета плательщика без его распоряжения.

Расчеты по инкассо осуществляются на основании платежных требований, оплата которых производится по распоряжению плательщика или без его распоряжения и инкассовых поручений, оплата которых производится без распоряжения плательщика.

Инкассовые поручения, поступающие в «Сбербанк», регистрируются в секретариате Банка, после чего передаются в Юридическое Управление. Сотрудники ЮУ проверяют правомерность безакцептного списания средств со счета Клиента:

— соответствие сведений, указанных в поле инкассового поручения «Назначение платежа» требованиям действующего законодательства РФ и нормативных актов Банка России;

— наличие документов, необходимых для исполнения инкассового поручения (исполнительного документа, распоряжения на продажу валюты и др. ) в соответствии с требованиями законодательства РФ.

При невозможности исполнения инкассового поручения по причине нарушения юридических аспектов, сотрудник ЮУ готовит письмо с указанием причин отказа и направляет письмо в организацию, выставившую указанное инкассовое поручение.

При положительном результате сотрудник ЮУ на оборотной стороне первого экземпляра инкассового поручения ставит свою подпись. Инкассовое поручение направляется в ОПЕРУ для дальнейшей проверки и исполнения.

Начальник (заместитель) ОПЕРУ:

- принимает инкассовые поручения, расписываясь в получении на реестре или копии инкассового поручения с указанием даты получения;

- передает инкассовое поручение в ОО.

При приеме инкассового поручения сотрудник ОО, обслуживающий счет Клиента-должника:

- проверяет наличие подписи сотрудника ЮУ на инкассовом поручении;

- регистрирует инкассовое поручение в журнале регистрации инкассовых поручений;

- проверяет правильность заполнения документа, в соответствии с требованиями Инструкции ЦБ РФ от 03. 10. 2010 №2-П;

- на первом экземпляре инкассового поручения в верхнем левом углу проставляет дату поступления расчетного документа.

При недостаточности средств на счете Клиента сотрудник ОО производит частичное списание по инкассовому поручению в сумме остатка на счете должника платежным ордером по форме 0401066; на инкассовом поручении ставит отметки о произведенном частичном списании.

В случае закрытия счета Клиента сотрудник ОО, обслуживающий счет:

- составляет опись документов, подлежащих возврату;

- передает опись в ООС для помещения в юридическое дело Клиента;

- на инкассовых поручениях делает отметку о дате закрытия счета;

- списывает документы с внебалансового cчета;

- при невозможности возврата документов передает их в юридическое дело Клиента.

Взыскатель вправе отозвать инкассовые поручения. При поступлении отзыва сотрудник ОО:

- проверяет наличие на нем визы ЮУ с указанием «Подлежит исполнению»;

- списывает инкассовые поручения с внебалансового cчета;

- возвращает инкассовые поручения взыскателю с сопроводительным письмом.

Еще одной из форм безналичных расчетов, используемых ПАО «Сбербанк России» являются расчеты с аккредитивом.

Аккредитив – это поручение банка покупателя банку поставщика об оплате поставщику товаров и услуг на условиях, предусмотренных в аккредитивном заявлении покупателя против представленных поставщиком соответствующих документов.

ПАО «Сбербанк России» имеет достаточно длительную историю и большую практику работы с западными и российскими компаниями и финансовыми институтами. Данный факт, в некоторых случаях, позволяет избежать подтверждения аккредитива (неподтвержденный аккредитив) иностранным банком, что, в свою очередь, значительно снижает общую стоимость сделки для клиентов.

Для случаев, когда продавец все же настаивает на подтверждении аккредитива (подтвержденный аккредитив) иностранным банком, то у банка есть возможность подтверждения импортного аккредитива первокласным европейским или российским банком.

Кроме этого, у нашего банка есть возможность организации пост-финансирования импортных контрактов наших клиентов — платеж по аккредитиву может быть выполнен иностранным банком за счет собственных средств, в результате чего клиент получит финансирование по более низкой стоимости по сравнению с традиционным кредитованием.

- Подписание контракта между Покупателем и Продавцом, в котором аккредитив обозначен как форма расчетов.

- Заявление на открытие аккредитива.

- Открытие аккредитива.

- Авизование аккредитива Продавцу.

- Отгрузка товара Покупателю.

- Предоставление в банк документов, требуемых по аккредитиву.

- Отправка документов в Банк Покупателя (банк-эмитент).

- Оплата документов и вручение их Покупателю.

- Зачисление выручки по аккредитиву на счет Продавца.

Схема работы по подтвержденному аккредитиву:

- Подписание контракта между Покупателем и Продавцом, в котором аккредитив обозначен как форма расчетов.

- Заявление на открытие аккредитива.

- Отправка текста аккредитива в подтверждающий банк с инструкциями о подтверждении.

- Добавление подтверждения и отправка аккредитива в Банк продавца.

- Авизование аккредитива Продавцу.

- Отправка товара Покупателю.

- Предоставление документов в Банк продавца.

- Предоставление документов в Подтверждающий банк.

- Проверка и оплата документов, отправка их в Банк покупателя для проверки и вручения покупателю (банк-эмитент по аккредитиву).

- Зачисление выручки по аккредитиву.

- Возмещение суммы выплаченной по аккредитиву.

При расчете по инкассо Клиент предоставляет в ПАО «Сбербанк» эмитент заявление на открытие аккредитива в 2-х экземплярах на бланке.

Сотрудник ОО проверяет соответствие подписей и оттиска печати на Заявлении на открытие аккредитива подписям и печати Клиента в карточке образцов. На основании Заявления на открытие аккредитива сотрудник ОО направляет в исполняющий банк запрос, подписанный начальником (заместителем начальника) отдела, на предоставление номера счета для расчетов по указанному аккредитиву.

Cотрудник ОО составляет аккредитив на бланке формы № 0401063 и оформляет его подписями уполномоченных лиц и печатью Банка. При большом перечне документов, подлежащих указанию в аккредитиве, может составляться приложение к аккредитиву в произвольной форме на основании заявления предоставленного плательщиком.

Сотрудник ОО оформляет аккредитив:

- ставит штамп «Принято» с датой, своей фамилией и реквизитами Банка;

- ставит личную подпись;

- отражает сумму аккредитива на внебалансовом счете 90907 «Выставленные аккредитивы».

При работе с аккредитивами в исполняющем банке средства по аккредитиву поступают на счет, открытый Банком Клиенту по письму банка-эмитента, которое составлено на основании заявления его клиента. Счет открывается начальником (заместителем) ОО. Сотрудник ОО незамедлительно сообщает о поступлении аккредитива получателю средств согласованным с ним способом с последующим письменным подтверждением в произвольной форме не позже рабочего дня, следующего за днем поступления аккредитива от банка-эмитента.

Одним из приоритетных направлений деятельности Сбербанк является предоставление клиентам высококачественных услуг, связанных с использованием пластиковых карт, которые объединили в себе современные банковские технологии, простоту в использовании, безопасность и удобство расчетов. Большинство пластиковых карт Сбербанк являются международными и принимаются к оплате как в России, так и за рубежом – во всех сервисных точках, где можно увидеть логотип платежной системы.

В настоящее время «Сбербанк» выпускаются следующие виды банковских карт :

- Visa Electron и Cirrus Maestro – они предназначены для безналичной оплаты товаров и услуг, а так же получения наличных денежных средств только через электронные устройства – электронные терминалы и банкоматы.

- — Visa Classic и MasterCard Standart . Они предназначены для безналичной оплаты товаров и услуг в различных торговых и сервисных точках. Эти карты ставшие наиболее популярными в мире, дают возможность получать наличные денежные средства в банкоматах, отделениях, филиалах и некоторых пунктах обмена валюты банков, выдающих наличные по картам Visa и MasterCard, в России и за рубежом.

- — Visa Gold и MasterGold

- Diners Club International – престижный платежный документ, который предоставляет своим держателям возможность проведения безналичных расчетов в торговых и сервисных предприятиях по всему миру, а так же ряд дополнительных услуг (страхование и помощь в поездках и за рубеж, туристическое и медицинское обслуживание, телефонная связь)

- Карта МИР – новая отечественная платежная карта — альтернатива американским Visa и MasterCard. Сейчас активно продвигается Сбербанком, в том числе посредством зарплатных проектов для бюджетных организаций.

ПАО «Сбербанк России» разработал услугу для предприятий по переводу фонда оплаты труда на счета для безналичных расчетов с использованием банковских карт.

Преимуществом этого проекта:

- снижаются издержки организации на выдачи зарплаты сотрудникам ( инкассация, работа бухгалтерии)

- соблюдается конфиденциальность информации по выплачиваемой зарплате

- отсутствие депонентов

- при выпуске валютных карт сотрудники организации организации получат возможность снимать доллары США

- сотрудники организации получат возможность оперативного доступа к собственным денежным средствам при помощи банкоматов

ПАО «Сбербанк России» предлагает широкий выбор банковских карт международных платежных систем VISA International и MasterCard International, а также микропроцессорные карты , выпускаемые ПАО «Сбербанк России»:

- VISA Classic / Eurocard/MasterCard Mass

- VISA Gold / Eurocard/MasterCard Gold

- «Финансбанк»-Maestro / «Финансбанк»-VISA Electron

- VISA «Аэрофлот»

- VISA Classic «Золотая маска»

- «Финансбанк»-Maestro «Социальная»

- «Финансбанк»-Maestro «Молодежная»

- «Финансбанк»-Maestro «Студенческая»

Далее рассмотрим объемы эмиссии пластиковых карт ПАО «Сбербанк России» (табл. 2.1).

Таблица 2.1

Объемы эмиссии пластиковых карт ПАО «Сбербанк России» за 2014-2016 гг. (тыс. ед.)

| Годы

По видам карт | 2014 | 2015 | 2016 | Изменения | |

| Тыс. ед. | % | ||||

| VISA | 12,9 | 13,8 | 17,7 | 4,8 | 37,2 |

| MasterCard | 10,4 | 10,6 | 11,9 | 1,5 | 14,4 |

| Eurocard | 3,1 | 2,9 | 3,8 | 0,7 | 22,6 |

| Прочие | 7,6 | 8,9 | 9,6 | 2 | 26,3 |

| Итого | 34 | 36,2 | 43 | 9 | 26,5 |

По данным табл. 2.1 видно, что объем эмиссии пластиковых карт ПАО «Сбербанк России» в 2016 году по сравнению с 2014 годом на 26,5% или на 9 тыс. ед.

Структура эмиссии пластиковых карт ПАО «Сбербанк России» за 2014-2016 гг. на рис. 2.5

Рис. 2.5. Структура эмиссии пластиковых карт ПАО «Сбербанк России» за 2014-2016 гг., %

По данным рис. 2.13. видно, что наибольшую долю в 2014 году занимает эмиссия карт VISA (37,9%). В 2015 году доля эмиссии данных карт выросла до 38,1%, в 2016 году снизилась до 17,7%. В абсолютном выражении выпуск карт VISA вырос на 4,8 тыс. ед. или на 37,2%.

Второе место в 2014 году занимала эмиссия карт MasterCard, а именно 30,6% от общего объема эмиссии пластиковых карт. В 2015 году доля данных пластиковых карт снизилась до 29,3%, в 2016 году – до 27,7%. Объем эмиссии пластиковых карт MasterCard вырос на 1.5 тыс. ед. или на 14,4% в 2016 году по сравнению с 2014 годом.

Объем эмиссии пластиковых карт Eurocard вырос на 0,7 тыс. ед. или на 22,6% в 2016 году по сравнению с 2014 годом.

Рассмотрим более подробно основные из них:

VISA Classic, Eurocard/MasterCard Mass

Это наиболее распространенные карты, обеспечивающие высокий уровень финансового сервиса и оптимальный набор дополнительных услуг. Самое популярное средство для оплаты покупок и услуг, а также снятия наличных по всему миру. Оптимальное соотношение стоимости обслуживания и уровня предоставляемого финансового сервиса, рассчитаны на физических лиц со средним достатком.

Основные карты VISA Classic и Eurocard/MasterCard Mass выдаются физическим лицам, достигшим 18-летнего возраста.

Дополнительные карты VISA Classic и Eurocard/MasterCard Mass предоставляются лицам:

- достигшим 10-летнего возраста, при условии близкого родства с основным держателем карты;

- достигшим 14-летнего возраста, по заявлению основного держателя карты.

К счету основной карты возможна выдача до 8-ми дополнительных карт родственникам и друзьям.

Срок действия карты — два года.

Очередной перевыпуск карты по истечении срока ее действия производится автоматически.

Документы на оформление карты предоставляются по запросу клиента в подразделении Банка.

Основное преимущество карты – использование практически в любой стране мира:

- оплата — более 30 млн. торговых и сервисных точек.

- получение наличных — более 800 тыс. банкоматов в 115 странах мира;

- снижение стоимости годового обслуживания при использовании карты более 12 месяцев;

- возможность получения карт VISA Gold и Eurocard/MasterCard Gold на льготных условиях при использовании карты более 12 месяцев и годовом торговом обороте свыше 6000$;

- возможность получения карты на льготных условиях при наличии срочного вклада в подразделении ПАО «Сбербанк России»;

- возможность пользования дополнительными услугами к картам:

- доступ к системе “Мобильный банк”, при помощи которой держатели получают в режиме реального времени доступ к информации по карте посредством мобильного телефона;

- доступ к системе “Телекард”, позволяющей получать по телефону/факсу в автоматическом режиме информацию по карте;

- скидки (до 20%) при страховании в ОАО “Военно-Страховая компания”, оформление на льготных условиях “Полиса добровольного страхования от несчастных случаев во время поездок за пределы стран СНГ”;

- получение дисконтных карт Сountdown;

- специальные условия обслуживания в компании “HERTZ”;

- членство в Международной ассоциации пассажиров авиалиний (IAPA);

- возможность оплаты счетов за услуги сотовой связи операторов “Би Лайн” и “Мегафон” через банкоматы ПАО «Сбербанк России» (без комиссии);

- пользование услугами Службы помощи ПАО «Сбербанк России», которая оказывает круглосуточную бесплатную помощь держателям карт в нестандартных ситуациях с картой.

Карты VISA Gold и Eurocard/MasterCard Gold — признак состоятельности и поддержка престижа, удобное средство для безналичных расчетов в торговых и сервисных точках, а также при получении наличных в банковских учреждениях и банкоматах по всему миру, обладают высокой кредитоспособностью. Карты гарантируют держателям высокий уровень сервиса, повышенный комфорт и безопасность в любой точке мира.

Основные карты VISA Gold и Eurocard/MasterCard Gold выдаются физическим лицам, достигшим 18-летнего возраста.

Дополнительные карты VISA Gold и Eurocard/MasterCard Gold предоставляются лицам, достигшим 18-летнего возраста, по заявлению основного держателя карты.

К счету основной карты возможна выдача до 8-ми дополнительных карт родственникам и друзьям.

Ни для кого не секрет, что деятельность любого предприятия или организации не может быть изолирована от влияния тех или иных обстоятельств, событий, окружающих ее, которые так или иначе, прямым или косвенным путем оказывают воздействие на ее работу. И задача конкретной организации, столкнувшейся с подобного рода воздействием, заключается в том, чтобы либо пользоваться моментом и применять позитивное воздействие фактор на ее деятельность, либо самой приспосабливаться к отрицательно складывающейся для нее ситуации и изменять себя таким образом, чтобы эти изменения не только бы не стали камнем преткновения выполняемых функций, направленных на достижение поставленных целей организации, а, наоборот, способствовали этому. Это необходимо для того, чтобы не просто выжить в возникших экстремальных ситуациях, но и продолжать развиваться и совершенствоваться далее.

Поскольку изменения являются неотъемлемой частью нашей жизни, и момент возникновения воздействия которых на деятельность данной организации очень сложно предугадать, то, учитывая этот факт, она должна уметь как можно в короткие сроки и как можно “малой кровью” перестроить свою работу так, чтобы отрицательное влияние сложившейся конъюнктуры, переросло в содействие в совершенствовании существующей системы управления, а также в достижении поставленных целей.

Нельзя не отметить и то обстоятельство, что возникает и такая ситуация, когда организация сама способствует наступлению изменения в рамках своей деятельности, т.е. аккумулируя в себе какие-то определенные количественные характеристики, наступает такой момент, когда ее развитие переходит на совершенно новый качественный уровень, неся, тем самым объективность необходимости изменения. А, как известно, если занимать активную, а не пассивную позицию к изменению, то положительный результат проводимого преобразования очевиден. Но практика показывает, что большая часть изменений, происходящих в различных организациях, в основном связана с возникновением определенных проблем, мешающих нормальному процессу ее деятельности.

Основной проблемой, с которой столкнулось и продолжает сталкиваться постоянно предприятие общественного питания, кафе “Чик Кинг”, является проблема текучести кадров, а именно работников производственного звена. С теоретической точки зрения общая классификация текучести персонала представлена в Таблице 1.

Как видно из данной классификации, действия большинства этих факторов, в особенности отраслевых, организационных и личностных было выявлено в результате проведенного исследования СУП, подсистем условий и развития средств стимулирования труда.

Следует также отметить, что данную проблему руководство предприятия полностью осознает, но ровным счетом ничего не хочет сделать, чтобы полностью ее устранить или хотя бы уменьшить. Это еще раз подтверждает то, что работодатель находится пока в монопольном положении и выдвигает те условия работы, которые его в большей степени устраивают, не вызывая дополнительных расходов.

Для ликвидации подобного рода проблем или ослабления их влияния на трудовую деятельность производственного персонала, можно предложить три основных направления изменения деятельности работников производства в соответствующих подсистемах СУП:

Совершенствование доведением до нормативного уровня условий труда работников кухни.

Совершенствование системы оплаты труда работников производственной группы с обеспечением определенных гарантий по минимально допустимому размеру заработной платы.

Поэтапное комплексное совершенствование проблемных подсистем СУП.

Раскроем суть основных положений и мероприятий, заключенных в данных направлениях по совершенствованию существующей на предприятии СУП.

Первым чего должно коснуться изменение, так это режим работы работников производства, график выхода бригад на работу и их последовательность сменяемости.

Вторым отправным моментом в совершенствовании подсистемы условий труда должны будут выступать непосредственно сами условия.

С целью снижения ручных работ, выполнение которых на современном этапе развития общества можно осуществлять с помощью специальных технических приспособлений, и повышения уровня механизации и автоматизации рабочих мест, предприятию следует обзавестись соответствующим оборудованием, что в конечной степени не только облегчит труд работников, но и повысит его производительность, а также сократит оперативное время на выполнение прежнего объема выполняемых технологических операций.

Реализация данных преобразований, направленных на совершенствование и улучшений условий труда в значительной степени ослабит существующую проблему, и, тем не менее, полностью ее не решит. Камнем преткновения в данном случае будет выступать существующая система средств стимулирования труда, а в частности – системы оплаты труда и различных социальных стимулов.

Если абстрагироваться от проведенных мероприятий по улучшению условий труда, то для снижения текучести работников производства или ее ликвидации необходимо, чтобы минимальный размер оплаты труда составлял не менее 1200-1500 руб. при существующих на данный момент режиме и условиях труда.

Поскольку очень сложно определить вклад каждого конкретного работника в производство той или иного вида изделия, т.к. производство продукции носит поэтапный характер, можно предложить следующую методику определения размера заработной платы для производственного персонала.

В связи с тем, что величина заработной платы работников в полной мере зависит от объема товарооборота и его сезонности, то для того, чтобы хоть как-то уменьшить эту зависимость, необходимо разделить заработную плату на две части. Первая – по прежнему будет зависеть от размеров реализации и исчисляться, как сумма товарооборота, умноженная на уровень фонда заработной платы и деленная на количество работников по штату. При этом она будет равной для всех членов бригад. Вторая же – дополнительная будет начисляться на основе первой и должна учитывать дифференциацию работников по общему рабочему стажу, по квалификационному составу, а также совмещение должностей, выполнение работ с меньшей численностью персонала. Такая система, во-первых, создаст заинтересованность кадров в своем профессиональном росте, т.е. повышение опыта работа, квалификации, во-вторых, в продолжительном времени работы на данном предприятии. Размер дополнительных выплат следует установить в %-ой форме от основного заработка, т.е. первой части заработной платы.

Кроме этого, необходимо разработать ряд показателей премирования работников производственного звена (сюда можно отнести такие как: за внедрение новых форм, приемов и методов труда, за снижение трудоемкости работ, за перевыполнение плана по товарообороту, за отсутствие жалоб со стороны посетителей, за внедрение новых форм обслуживания и т.д.) и показателей наказания (за опоздание на работу, за нарушение техники безопасности, за порчу технологического оборудования и инвентаря, за неудовлетворительное санитарно-гигиеническое состояние своего рабочего места, за нарушение трудовой дисциплины и т.п.).

Помимо материальных стимулов, следует предусмотреть введение ряда других. В качестве социальных стимулов, наряду с бесплатным медицинским обслуживанием и питанием на работе, можно использовать кредитование бесплатного получения образования и повышения квалификации работников, выделение беспроцентных целевых кредитов, оплату транспортных расходов и т.д.

В качестве дополнительных стимулов целесообразно использовать разовые выплаты по итогам года, за вклад в создание прибыли предприятия, стимулирование работников за участие, разработку и внедрение рационализаторских предложений и изобретений и др. Источником таких выплат может стать специальный фонд, формирующийся на основе отчислений от прибыли предприятия.

Реализуя эти мероприятия, как связанных с улучшением режима и условий труда, так и с развитием средств стимулирования труда, потребует от предприятия вложения дополнительных финансовых средств, мобилизация которых станет основной задачей стратегического планирования предприятия.

Следует уточнить, что для ликвидации проблемы текучести кадров не обязательно все предлагаемые изменения притворять в жизнь единовременно. Достаточно для начала выбрать наиболее действенную меру, как, например увеличение заработной платы, и через некоторое время (квартал) оценить результаты ее воздействия. Если они окажутся положительными, то на этом следует остановиться, чтобы не осуществлять лишнего перерасхода денежных средств. По мере возникновения проблемы необходимо будет добавлять постепенно какой-либо из стимулов или улучшений условий работы. Это будет продолжаться до тех пор, пока не достигается желаемый результат. При этом либо будет реализован весь комплекс предлагаемых преобразований, либо его наиболее эффективная часть.

Таким образом, предлагаемое нами изменение обусловлено рядом причин, касающихся только самой организации. Однако в ряде случаев причины обусловлены и внешним характером окружающей среды, и определить их можно с помощью анализа факторов внешней среды. Для изучения внешних, причин действующих на предлагаемые изменения, рассмотрим данные факторы более подробно и оценим их влияние на возможные перемены относительно предприятия, кафе “Чик Кинг” все факторы внешнего окружения, воздействующие на организацию, условно можно разделить на две группы: факторы внешней конкуренции; СТЭП – факторы.

К числу первых следует отнести такой немаловажный фактор, как рынок. В настоящее время существует множество определений рынка, но основная суть во всех них – это соотношение спроса и предложения на какие-либо товары, услуги, работы. Для любой организации, конечной целью которой является прибыль, действующей в условиях свободной конкуренции, фактор рынка играет достаточно весомое значение, поскольку требует рационального распределения и эффективного использования любого вида ресурсов, в том числе и трудовых, что будет способствовать в дальнейшем эффективности деятельности предприятия в целом. Но в связи с тем, что рынок в нашей стране пока еще находится на стадии своего развития.

Вторым показателем, относящимся к группе факторов внешней конкуренции, является непосредственно сама конкуренция, смысл которой заключается в том, что на рынке существует достаточно большое количество предприятий, организаций, фирм, производящие товары или оказывающие услуги аналогичные или подобные тем, которые производит или оказывает данная фирма и которые могут незначительно отличаться от ее товаров в худшую или лучшую сторону. На сегодняшний день, как было отмечено в самом начале второй части, основными конкурентами, если их так можно назвать, для кафе “Чик Кинг” являются “Fast Food” возле центрального рынка, производящее в основном продукцию схожего с “Mc Donald’s” ассортимента, кафе “Crispy” — возле Дома быта, предлагающее аналогичную “Чик Кингу” продукцию и кафе “Pizza Rosso” со своим специфическим ассортиментом, расположенное в самом конце пр.Мира. Но в связи с тем, что географическое расположение данных предприятий питания очень сильно разорвано друг от друга, поэтому говорить о конкуренции как таковой не приходится. Каждое из этих предприятий имеет свой относительно постоянный контингент обслуживаемых потребителей. Поэтому влияние данного фактора в настоящее время можно приравнять к нулю. Рынок нашего города в данной сфере деятельности пока еще не насыщен, и в связи с этим то воздействие, которое может оказать данный фактор на рассматриваемую организацию и предлагаемое изменение, можно будет рассматривать, когда это насыщение произойдет, т.е. его можно отнести к разряду потенциальных.

Срок действия карты: VISA Gold — два года, Eurocard/MasterCard Gold – три года.

Очередной перевыпуск карты по истечении срока ее действия производится автоматически.

Документы на оформление карты предоставляются по запросу клиента в подразделении Банка.

Далее рассмотрим количество банкоматов, обслуживающих пластиковые карты ПАО «Сбербанк России» (табл. 2.2).

Таблица 2.2

Количество банкоматов ПАО «Сбербанк России» за 2014-2016 гг. (тыс. ед.)

| Годы По видам учреждений | 2014 | 2015 | 2016 | Изменения | |

| Тыс. ед. | % | ||||

| Филиалы банка | 7 | 8 | 10 | 3 | 42,9 |

| Организации | 9 | 10 | 12 | 3 | 33,3 |

| Торговые точки | 5 | 9 | 14 | 9 | 180,0 |

| Итого | 21 | 27 | 36 | 15 | 71,4 |

По данным табл. 2.2 видно, что в 2016 году количество терминалов ПАО «Сбербанк России» выросла на 15 тыс. единиц или на 71,4%. Наибольшее количество банкоматов в 2016 году находилось в торговых точках, а именно 14 тыс. единиц, что на 9 единиц больше, чем в 2014 году. Количество банкоматов в филиалах банка увеличилось на 3 тыс. единицы, так же и в организациях на 3 тыс. единицы.

Далее рассмотрим структуру пластиковых карт ПАО «Сбербанк России» по видам и назначениям (табл. 2.3).

Таблица 2.3

Количество банкоматов ПАО «Сбербанк России» за 2014-2016 гг. (тыс. ед.)

| Годы По видам карт | 2014 | 2015 | 2016 | Изменения |

| Зарплатные | 29 | 33 | 35 | 6 |

| Личные | 16 | 19 | 22 | 6 |

| Корпоративные | 39 | 31 | 26 | -13 |

| Международные | 16 | 17 | 17 | 1 |

| Итого | 100 | 100 | 100 | — |

По данным табл. 2.3 видно, что наибольшую долю в структуре видов пластиковых карт ПАО «Сбербанк России» в 2014 году занимали корпоративные карты. Однако за анализируемый период их доля в общем объеме снизилась на 13 п.п. и составила в 2016 году 26%. В 2016 году наибольшую долю составили зарплатные пластиковые карты, а именно 35%, что на 6 п.п. больше, чем в 2014 году. Доля эмиссии личных пластиковых карт выросла в 2016 году по сравнению с 2014 годом на 6 п.п и составила 22%. Доля международных пластиковых карт выросла на 1 п.п. и составила в 2016 году 17%.

Далее рассмотрим объем привлечения денежных средств по пластиковым картам ПАО «Сбербанк России» за 2014-2016 гг. (табл. 2.4).

Таблица 2.4

Объем привлечения денежных средств по пластиковым картам ПАО «Сбербанк России» за 2014-2016 гг., млн. руб.

| Виды клиентов | 2014 г. | 2015 г. | 2016 г. | Отклонения | |

| Млн. руб. | % | ||||

| Юридические лица | 731 | 872 | 1110 | 379 | 51,85 |

| Физические лица | 124 | 197 | 266 | 142 | 114,52 |

| Итого | 855 | 1069 | 1376 | 521 | 60,94 |

Таким образом, по данным табл. 2.4 видно, что в 2016 году объем денежных средств по пластиковым картам от частных клиентов составил 266 млн. рублей, что на 142 млн. руб. или в 2, 14 раза превышает показатель 2014 года. Объем привлеченных денежных средств от юридических лиц вырос на 379 млн. руб. или на 51,85% и составил в 2016 году 1110 млн. руб.

Операции с пластиковыми картами в ПАО «Сбербанк России»

Пластиковые карты представляют собой специальные устройства, позволяющие осуществлять безналичные расчеты, получать наличные деньги и предварительно оплаченные услуги. Пластиковые карты бывают кредитными и дебетовыми, когда трансакции осуществляются соответственно за счет предоставляемого кредита или только за счет имеющихся у клиента но счете (или в памяти сомой карты) средств.

В развитую платежную систему на основе пластиковых карт входят:

- банки — эмитенты карт;

- банки — эквайеры;

- сервисные учреждения (магазины и т. д.);

- расчетные банки;

- процессинговые центры.

По приведенной выше цепочке движутся в различных направлениях денежные средства и документы. Так, магазин, отпуская товар клиенту, получает от него взамен слип на соответствующую сумму. Банк магазина (эквайер) возмещает последнему стоимость проданных товаров строго в соответствии с предъявленным слипом. Переводя данные слипа (операции) в электронную форму, эквайер создает из них файл, который отправляет в процессинтовый центр и получает через расчетный банк возмещение на соответствующую сумму. Документ на этом этапе — электронный файл, созданный в установленном формате и соответствующим образом зашифрованный.

Для держателя пластиковой карты самое главное — это условия, на которых обслуживается его карточный счет, т. е., иначе говоря, принятая в банке платежная (расчетная) схема.

В данную схему входят:

- — условия начисления процентов по остатку на карт — счете и взимания процентов за кредитование;

- — условия взимания комиссий за трансакции;

- — комиссия за выдачу наличных с карт — счета;

- — условия предоставления скидок и банковских премий.

Поэтому для банка грамотное построение платежной схемы — важный фактор эффективности карточной программы.

Существует достаточно большое число схем начисления и взимания процентов, начиная с «биржевой» (остаток на рублевом счету ежедневно корректируют по курсу доллара) и заканчивая «кредитно-сберегательной» (начисляются проценты по вкладу и снимаются проценты по кредиту).

В платежной системе пластиковых карт не только начисляются проценты и переводятся средства клиента, но и взимаются комиссии за трансакции. Банк — эквайер, обслуживающий держателя карточки, фактически его кредитует, и в международных системах эту операцию называют кассовым авансом. Поэтому банк клиента при возмещении суммы кассового аванса выплачивает также и комиссию за кредитование, которое было произведено при обслуживании его клиента. Ее цель — компенсировать банку — эквайеру отвлечение финансовых ресурсов на период между списанием суммы в пользу магазина и поступлением средств с карт-счета держателя карты. При этом взимание комиссии при получении наличных денег отличается от взимания комиссии при оплате покупок в магазинах на величину комиссии за выдачу наличных с карт — счета.

Скидки при осуществлении платежей по пластиковым картам могут существенно повысить привлекательность данного платежного инструмента. Скидка может быть предоставлена непосредственно при совершении платежа (благодаря специальной программе РОS — терминала) либо выплачена клиенту в виде банковской премии (по настройкам учетно-карточной .банковской системы).

Банковская премия за покупку является таким видом скидки, при котором часть денежных средств возвращается клиенту уже после совершения покупки и выполнения платежа. Величина премии клиенту рассчитывается исходя из суммы, потраченной клиентом в определенном магазине на покупку и процентной схемы, используемой для расчета.

По сравнению с банковской премией скидка, действующая непосредственно при осуществлении платежа, более привлекательна для владельцев карт.

При предоставлении скидки с карты клиента списывается меньшая сумма, чем это обозначено на ценнике.

Существуют три варианта предоставления скидки в магазинах:

- — снижение цены на продаваемый товар происходит за счет торгового предприятия. В этом случае магазин сам устанавливает процент скидки. Учет скидок в магазине будет происходить по кассовому отчету, где указывается итоговая сумма оплаченных товаров без скидки и итоговая сумма скидки. На разницу будет уменьшена фактическая торговая наценка и соответственно полученная прибыль от реализации товаров;

- — магазин предоставляет скидку владельцам пластиковых карт за счет их эмитента. Компенсация банком предоставляемой скидки может быть произведена полностью или частично, что определяется заключенным между банком и магазином договором. При этом данные расходы относятся банком на себестоимость оказываемых им услуг;

- — скидка компенсируется третьей организацией, заинтересованной в предоставлении данной услуги предприятием торговли или сферы услуг. Это может быть администрация города, участвующая в реализации социальных программ по повышению уровня жизни определенных категорий граждан — пенсионеров, инвалидов и т. д., а также промышленные предприятия, идущие на предоставление скидок за свой счет для работников, получающих заработную плату по картам.

Расчетная схема — порядок пользования карточным счетом, кредитной линией банка, порядок пополнения счета, взимания банком процентов за использование кредитной линии и т.д. Существует три основных расчетных схемы: кредитная, расчетная и дебетовая.

Кредитная карточка — подразумевает банковскую карточку, для которой применяется следующая схема расчетов: клиент, кроме возможности использования остатка на счету получает от банка определенный кредитный лимит. По окончании отчетного месяца клиент получает выписку по счету, в которой указывается какую минимальную долю использованного кредита он должен возместить для возобновления кредитного лимита. На невозвращенные средства банк начисляет определенный процент. Полный возврат кредита осуществляется только при возврате карточки банку и расторжении договорных отношений (хотя клиент может погасить полностью задолженность в любое время).

Кредитный лимит устанавливается индивидуально, в зависимости от платежеспособности клиента и его кредитной истории.

Расчетная карточка (Charge card)- подразумевает банковскую карточку, для которой применяется следующая схема расчетов: клиенту предоставляется кредитный лимит, который ему необходимо полностью погасить в конце расчетного периода (обычно — месяца). На такой схеме основаны в основном карточки T&E и карточки для людей с «короткой» кредитной историей.

Дебетовая карточка — подразумевает банковскую карточку, для которой применяется следующая схема расчетов: клиент вносит денежные средства на карточный счет и в процессе использования карточки имеет право распоряжаться только остатком на карточном счету. Данная схема получила широкое распространение в нашей стране.

2.4 Стратегия банка в сфере безналичных расчетов

ПАО «Сбербанк России» является и активным участником межбанковской платежной системы, поэтому на совершенствование организации системы безналичных расчетов в ПАО «Сбербанк России» самым непосредственным образом будут влиять изменения в российской платежной системе.

Очевидно, что за счет средств, находящихся в кредитовых расчетах центрального банка происходит сокращение остатков средств коммерческих банков в центральном банке.

Отметим также, что существует также возможность ускорения расчетов и сокращения средств в расчетах ПАО «Сбербанк России», используя некоторые методики, относящиеся к практике бухгалтерского учета, которые активно используются в развитых странах, но пока не получившие широкого распространения в России. Речь идет в частности о графиках зачисления денежных средств, которые используются для синхронизации учета начальных и ответных проводов с целью сведения к минимуму средств в расчетах.

В настоящее время расчеты между ПАО «Сбербанк России» и другими банками в России осуществляются через корреспондентские счета, открываемые в обязательном порядке в подразделениях Банка России — расчетно-кассовых центрах, а также по желанию банков — в других банках (кредитных учреждениях) России, ближнего и дальнего зарубежья при установлении между ними прямых (минуя РКЦ) корреспондентских отношений.

Следует отметить, что формирование нового платежного механизма должно происходить и проходит в соответствии с принципами, лежащими в основе организации межбанковских расчетов, которые в свою очередь являются частным случаем совокупности принципов безналичных расчетов ПАО «Сбербанк России». Соблюдение этих принципов позволяет обеспечивать соответствие расчетов анализируемого банка предъявляемым требованиям: своевременности, надежности, эффективности.

Говоря о международных расчетах ПАО «Сбербанк России», хочется отметить, что как уже не раз отмечалось, организация расчетов в той или иной стране во многом обусловлена и сложившимися традициями, деловыми обыкновениями и банковскими обычаями в использовании различных элементов платежной системы на основе постоянного и единообразного их применения. В связи с массовостью расчетных операций условия многих из них унифицируются. Банком России установлены единые требования к оформлению расчетных документов и утверждены стандарты этих документов.

Способы осуществления межбанковских платежей. Между элементами банковской системы выполняются взаимные расчеты. Расчеты, осуществляемые ПАО «Сбербанк России», могут быть кредитовыми и дебетовыми. Способы осуществления межбанковских и межрегиональных платежей могут быть почтовыми, телеграфными (телексными), электронными. Под межрегиональными расчетами понимаются межбанковские расчеты, выполняемые ПАО «Сбербанк России» и их участниками, расположенными на территории различных республик, краев, областей России. Инструментом кредитовых расчетов, как мы уже указывали, служит платежное поручение.

Рассмотрим пути развития безналичных расчетов с использованием банковских карт на основе электронных платежей

Технология электронных платежей.

Необходимо отметить, что рассмотренные выше способы осуществления межбанковских платежей, несмотря на то, что они до настоящего времени являются в практике ПАО «Сбербанк России», да и в России в целом преобладающими, они не удовлетворяют современным требованиям. В настоящее время Центральный Банк самым активным образом занят организацией и совершенствованием системы электронных платежей.

На организацию банковских электронных платежей оказывает характер платежей (межбанковские расчеты или межрегиональные платежи). В первом случае отправителями и получателями межбанковских расчетов являются РКЦ для банков, расположенных в пределах одной территории и обслуживаемых одним и тем же РКЦ. Во втором — отправителями и получателями платежей являются ГРКЦ, объединяющие несколько РКЦ, соединенных линиями связи.

В нашем случае получателем электронных платежей может быть клиент любого отделения коммерческого банка ПАО «Сбербанк России» при условии участия обслуживающего РКЦ в системе электронных платежей. Особенностью электронных платежей является гарантированность и безотзывность.

ГРКЦ, начавший электронный платеж, осуществляет контроль за совершением ответных операций в ГРКЦ (филиала Б).

При электронном осуществлении межбанковских и межрегиональных платежей изготавливается электронный платежный документ.

Электронный платежный документ представляет собой электронный образ платежного поручения, учитывающий особенности прохождения электронного платежа в рамках существующей технологии расчетов. Электронный платежный документ (бумажная копия) изготовляется и оформляется учреждением ЦБ — получателем электронного платежа и является официальным документом, на основании которого производится зачисление средств на счет получателя.

При передаче файлов с платежами по каналам связи используются современные алгоритмы сжатия информации.

Электронный платежный документ передается по сети телекоммуникации, обеспечивающей необходимый уровень достоверности защиты информации от несанкционированного доступа с применением специальных средств защиты, принятых к использованию в ЦБ РФ.

Инициатором электронного платежа является клиент ПАО «Сбербанк России», который на предоставляемом в банк платежном поручении делает пометку «электронно».

Ответственный исполнитель ПАО «Сбербанк России» проверяет правильность заполнения реквизитов платежного поручения и возможность оплаты.

После проверки первый экземпляр, оформленный двумя подписями и оттиском печати, остается в документах дня, второй с пометкой банка передается в РКЦ ПАО «Сбербанк России» как приложение к сводному платежному поручению на электронные платежи, а третий — возвращается клиенту.

По согласованию с РКЦ ПАО «Сбербанк России» коммерческим банком могут быть подготовлены на ПЭВМ магнитные носители (дискеты) с образцами электронных платежных поручений в соответствии с форматом интерфейса данных по платежам.

Магнитные носители передаются в РКЦ «Сбербанка» в сопровождении описи. В коммерческом банке ПАО «Сбербанк России» делается проводка: Дт счета клиента — Кт 30102.

Рассмотренная технология электронных межбанковских и межрегиональных платежей уже используется в ряде регионов России, в частности, в ПАО «Сбербанк России» Московском регионе данная технология (особенности которой мы рассмотрим ниже) была введена с принятием «Положения о многорейсовой обработке платежей в Московском регионе» (письмо ЦБ РФ от 24.04.97.№ 416). Однако для повсеместного внедрения вышеописанная технология требует дальнейшей разработки организационного, правового, технического и других видов обеспечения. В частности, предусматривается совершенствование законодательно-нормативной базы, выбор оптимальной структуры и топологии элементов электронных расчетов (системы связи, вычислительной техники, средств защиты от несанкционированного доступа и т.п.), которые позволят перейти к более надежной и оперативной автоматической системе обработки банковской информации.

Определенные возможности при этом открываются с подключением РКЦ и ВЦ ЦБ РФ к коммерческой информационной системе «Ремарт», которая свяжет центр с регионами. Эта система представляет собой программно-аппаратный комплекс, включающий центральный компьютер («Host»), устройства передачи данных, специальные модемы, а также удаленные рабочие станции («Remote access»).

Итак, рассмотрим действующую на настоящий момент в Московском регионе технологию электронных расчетов, реализованную через систему многорейсовой обработки платежей, непосредственным участником которой является ПАО «Сбербанк России». У нас будет возможность увидеть эту технологию изнутри, т.е. так, как она была реализована в одном из банков -участников этой системы — в банке ПАО «Сбербанк России».

При реализации технологий такого рода перед банком стоит задача регламентации порядка обработки платежей в рамках операционного дня этого банка. Таким образом, в целях решения поставленных задач ПАО «Сбербанк России» была разработана технологическая документация, которая регламентировала порядок многорейсовой обработки платежей в адрес контрагентов московского региона в рамках операционного дня Банка, порядок зачисления денежных средств клиентам до поступления расчетных документов на бумажном носителе и установлении доступного остатка на счете клиента.

На наш взгляд, важно привести график обработки рейсов для участников расчетов: он наглядно показывает интенсивность движения средств по корсчету коммерческого банка при проведении платежей в течение дня (приводится на основе данных внутренней инструкции ПАО «Сбербанк России»).

Итак,

| Номер | Время приема | Время | Время |

| рейса | реестров | обработки | получения |

|

| направленных | рейса | результатов |

|

| платежей |

| обработки |

|

|

|

| рейса |

| Первый | С 11:00 до | С 14:00 | С 15:00 |

| рейс | 14:00 | до 15:00 |

|

| Второй | С 14:00 до | С 16:00 | С 17:00 |

| рейс | 16:00 | до 17:00 |

|

| Третий | С 16:00 до | С18:00до | С 19:00 |

| рейс | 18:00 | 19:00 |

|

| Окончате- | С 19:00 до | С 20:00 | С 21:00 |

| льный рейс | 20:00 | до 21:00 |

|

Исходящие платежи вводятся в компьютерную систему («Операционный день Банка») в отделениях и филиалах ПАО «Сбербанк России» непосредственно при получении платежных документов от клиента.

Каждый исходящий платеж проходит процедуру авторизации (разрешение к отправке) согласно графику отправки рейсов, но не позднее, чем за 30 мин. до отправки каждого рейса.

В соответствии с установленным графиком Банком выполняется техническая процедура формирования и отправки рейсов. Каждый рейс включает в себя исходящие платежи, имеющие разрешение для отправки.

Доставка расчетных документов на бумажных носителях банкам-получателям платежей осуществляется через операционный отдел ПАО «Сбербанк России».

Важно отметить, что, во-первых, зачисление средств на лицевые счета клиентов и на соответствующие балансовые счета банков-корреспондентов осуществляется Банком на основании реестра проведенных платежей.

Во-вторых, платеж становится окончательным после совершения проводки по счету банка-корреспондента на основании полученного реестра проведенных платежей.

И, наконец, что платежи, поступившие для клиентов КБ «Сбербанка» на основании реестра проведенных платежей в течение операционного дня, зачисляются на счет клиентов датой, указанной в реестре проведенных платежей.

Указанные выше порядок определяет и условия использования клиентами денежных средств до поступления расчетного документа на бумажном носителе, что, как свидетельствует практика, является важнейшим вопросом для финансовых служб компаний во взаимоотношениях с банками в вопросе текущего расчетного обслуживания.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.