или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Одним из наиболее важных вопросов в случае разделения бизнеса является вопрос о том, в каком бизнесе останется его наименование. При подготовке сделки и согласовании ее условий учредители разделяемого бизнеса определяются, кто из них будет продолжать использовать наименование этого бизнеса. Этот вопрос может вызвать наибольшие осложнения, поскольку наименование бизнеса является квинтэссенцией его юридического гудвилл. Именно поэтому вопросы возможного разделения бизнеса целесообразно решать еще на стадии его учреждения, с тем чтобы в последующем избежать спорных ситуаций. За исключением того, информация о том, к кому из учредителей перейдет наименование бизнеса, позволит учредителю, имевшему намерение разделить бизнес, выбрать наиболее благоприятный для этого момент, в зависимости от ситуации на рынке и в бизнесе. При разделении бизнеса, в котором изначально фонды поделены между учредителями, каждый из них (если не существует соглашения об обратном) имеет право использовать наименование прежнего бизнеса, если это будет сделано с должной осмотрительностью и при условии, что на выходящего из бизнеса не будет распространяться какой-либо риск и он не будет привлечен к какой-либо ответственности, связанной с ведением бизнеса.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Проблема перехода гудвилл в случае разделения, выделения или выхода одного из учредителей из бизнеса на практике является приоритетной, поскольку решение этого вопроса рассчитывает дальнейшую судьбу бизнеса. Именно поэтому необходимо просчитывать возможности ведения бизнеса без использования, совместно наработанного гудвилл, полагаясь на собственные силы в создании нового гудвилл собственного бизнеса. В практике применения гудвилл существуют определенные принципы, используемые в подобных ситуациях. Так, если по соглашению учредителей при разделе бизнеса гудвилл бизнеса переходит полностью к одному из них (как правило, к тому, кто остается продолжать прежний бизнес), выходящий из бизнеса учредитель имеет право на сообщение неограниченному кругу лиц, что он прежде также являлся учредителем этого бизнеса, но ему не разрешается использовать наименование своего прежнего бизнеса таким образом, чтобы не сложилось впечатление, что он как прежде имеет отношение к своему прежнему бизнесу. Остающийся в бизнесе учредитель, который приобрел долю своего бывшего партнера, но не гудвилл (т.е. соглашение о продаже гудвилл между ними не было заключено), также имеет определенные ограничения в продолжении ведения бизнеса. В частности, он не имеет права использовать имя своего бывшего партнера при заключении сделок, а также использовать способы, методы и стиль ведения бизнеса, который применялся в период совместной работы.

Вопросы использования гудвилл бизнеса также возникают в случае смерти одного из учредителей. Продолжающий ведение бизнеса при этом может являться доверительным управляющим умершего в пользу выгодоприобретателей последнего. В этом случае оставшемуся учредителю не запрещается начать вести схожий бизнес, однако ведение бизнеса должно осуществляться таким образом, чтобы его клиенты или заказчики не думали, что этот бизнес ранее принадлежал обоим партнерам, как умершему, так и продолжающему бизнес.

Таким образом, в случае разделения бизнеса происходит передача гудвилл от одного партнера к другому. Как указывает П.Д. Лик, бизнес, который в прошлом велся совместно, продолжает осуществляться под тем же наименованием одним из бывших учредителей или покупателем, который приобрел бизнес. Гудвилл прежнего бизнеса сохраняется, по крайней мере первоначально, и используется бизнесом нового состава учредителей. С течением времени бизнес под новым руководством будет приобретать свой собственный гудвилл, который постепенно вытеснит и займет место старого гудвилл. Особое значение в данной ситуации приобретают ограничительные условия, включенные в договор купли-продажи бизнеса. Именно эти условия помогают обеспечить на первых порах ведения бизнеса выделение старого гудвилл и избежать его смешения с вновь образуемым. Согласие, достигнутое учредителями по поводу того, что при разделении бизнеса один из них будет иметь исключительное право использования старого наименования, означает, что основная часть гудвилл перейдет к тому, кто будет продолжать использовать прежнее наименование бизнеса. Таким образом , другой учредитель, таким образом, отказывается от перспективы использовать преимущество совместно наработанного гудвилл, за исключением личного гудвилл, который принадлежит только ему (или его бывшему партнеру) и не может переходить. В том случае, когда Данный необходимости не существует, а речь идет только о разделе бизнеса в виде раздела используемого помещения, распределения файлов с клиентами и контактных лиц (и при этом появляется новое наименование бизнеса), гудвилл прежнего бизнеса исчезает.

Одними из наиболее часто рассматриваемых в судах дел по вопросам гудвилл являются дела о разделе гудвилл в профессиональном бизнесе. Эта проблема в привязке к разделу имущества супругов, один из которых был занят в профессиональном бизнесе, была подробно исследована Ф.Х. Эпштейном. Здесь мы видим еще одно подтверждение того, что гудвилл является имуществом бизнеса в правовом смысле. Споры между супругами по вопросам гудвилл охватывают весь спектр происхождения и жизни гудвилл. Первоначально рассчитывает ся, имеет ли тот или иной бизнес гудвилл в целом, и в случае наличия гудвилл рассчитывает ся, принадлежит ли гудвилл бизнесу или по своей природе он является личным, который в любом случае останется с его собственником и не может быть продан, передан или оценен с целью продажи. Очень часто узко профессиональный бизнес, оперирующий в сфере оказания услуг в какой-либо области (юридических, медицинских, бухгалтерских и пр.), обладает наличием именно профессионального гудвилл, который имеет каждый из специалистов и составляет непосредственную ценность бизнеса в целом, который в таком случае будет оценен на основе стоимости офисной техники и мебели, наличия недвижимости и пр. Личный (профессиональный) гудвилл не будет учитываться на бухгалтерских счетах при оценке бизнеса, уменьшая, таким образом, его стоимость. Соответственно, при разделе имущества супруга, рассчитывающая на значительные суммы, на которые она была ориентирована в браке вследствие успешного ведения бизнеса, получает только незначительную часть, складывающуюся из стоимости части офисного оборудования. Как основные судебные процессы, в которых были заложены основы раздела гудвилл в случае имущественных споров между супругами, Ф.Х. Эпштейн рассматривает судебные дела в Пенсильвании, Нью-Йорке и Аляске, в которых прямо указывалось на то, что стоимость личного гудвилл исключается из стоимости профессионального бизнеса в целях справедливого раздела имущества между супругами. Так, Пенсильванский Верховный суд постановил, что гудвилл не может быть объектом, учитываемым в стоимости бизнеса, если Данный гудвилл неразрывно связан с навыками и способностями конкретного лица. Тем не менее судом было признано, что на основании простого факта, что сторона является профессионалом, нельзя сделать заключение о том, что гудвилл бизнеса будет относиться к категории личного гудвилл. В процессе Paolino по этому поводу было заявлено: «Поскольку все профессионалы необязательно обладают профессиональным (в нашем случае – личным) гудвилл, а непрофессионалы также могут создавать профессиональный гудвилл, ключевым вопросом в определении наличия профессионального гудвилл является не тот факт, является ли конкретный индивидуум профессионалом; напротив, главное внимание в определении наличия профессионального гудвилл должно быть сосредоточено на том, обладает ли индивидуум наличием определенной репутации в плане специальных знаний, опыта и суждений». Характеризуя «уникальность» знаний, навыков и суждений, суд предложил характеризовать эти качества как «навыки, которые включают в себя возможность выполнять жизненно важные операции, выигрывать сложные процессы, экономить деньги на налогах или проектировать здания, которым присущи определенные эстетические качества». Добросовестное выполнение работы не является признаком профессионализма, если эта работа может также быть выполнена и другими специалистами. Все решения суда, рассматриваемые Ф.Х. Эпштейном, а также основные принципы, установленные этими прецендентами для раздела личного гудвилл и гудвилл всего бизнеса, должны применяться также не только в случае раздела имущества супругов, но и во всех иных случаях, требующих выделения личного гудвилл из гудвилл бизнеса.

Основным значением решений Пенсильванского Верховного суда по делам о разделе профессионального гудвилл является заключение, что далеко не всегда гудвилл профессионального бизнеса является личным, или профессиональным. Например, существующая долгие годы врачебная практика либо иной другой бизнес подобного рода имеют определенную ценность, т.е. эта ценность основывается на возможности в будущем получать прибыли вследствие того факта, что бизнес уже организован, существует долгое время и не надо тратить усилий на его организацию и создание клиентуры. Рассматриваемые дела послужили основой для ряда выводов, сделанных в отношении гудвилл. Так, решением Пенсильванского Верховного суда, имеющим значение для определения гудвилл профессионального бизнеса, является вывод о том, что если в профессиональном бизнесе услуги оказываются несколькими специалистами либо специалисты могут подменить друг друга, то Данный гудвилл не является личным гудвилл, а относится к гудвиллу бизнеса. Точно так же, как преимущественно гудвилл бизнеса, а не гудвилл личный, оценивается гудвилл в случае продажи профессиональной практики, например, медицинской.

Таким образом, пишет Ф.Х. Эпштейн, можно сделать заключение: если в бизнесе, занятом предоставлением профессиональных услуг, такие услуги могут быть оказаны не только специалистом, непосредственно работающим с тем или иным клиентом, но и другим специалистом, при этом Данный бизнес может быть идентифицирован по наименованию как бизнес, предоставляющий подобные услуги, и сама услуга не идентифицируется с конкретным исполнителем, имеет место гудвилл бизнеса. Если гудвилл бизнеса может быть реализован (продан), то Данный гудвилл может быть разделен между партнерами, но также и может служить объектом раздела имущества для супругов.

Однако вопросы раздела гудвилл не только комментировались Пенсильванским Верховным судом, но и являлись предметом рассмотрения в ряде других судов. Например, Нью-Йоркским апелляционным судом было указано, что если бизнес имеет разрешение на работу в определенном месте, то гудвилл этого бизнеса в любом случае должен рассматриваться как гудвилл бизнеса и не может считаться личным или профессиональным гудвилл специалистов, которые заняты в этом бизнесе. Ценность этого бизнеса заключается главным образом в его местоположении, к которому привязаны клиенты бизнеса.

Несомненный интерес для формирующегося российского профессионального бизнеса может представлять решение Верховного суда Аляски 1989 г. Речь шла о разделе имущества между супругами и, соответственно, об определении вида гудвилл, присущего юридическому бизнесу супруга, который являлся единственным акционером бизнеса, но при этом в бизнесе работали по найму ряд других юристов. Суд определил наличие гудвилл как «нерыночного» и не подлежащего продаже, т.е. как личный гудвилл учредителя – единственного акционера. Решение суда вызвало значительное количество споров и разногласий среди заинтересованных лиц. Были подвергнуты критике решения Пенсильванского Верховного суда по делам гудвилл, которые признавались непоследовательными и вводящими в заблуждение. Также высказывалась точка зрения, что стоимость гудвилл профессионального бизнеса не должна зависеть от того, имеет ли этот бизнес одного акционера-сотрудника или представлен рядом акционеров.

Гудвилл принимается во внимание не только в сделках, которые касаются всего бизнеса в целом, но и в некоторых сделках, в которых могут быть задействованы участники или акционеры бизнеса, т.е. в тех случаях, когда речь идет о продаже доли или о продаже акций. Эта операция, осуществляемая в рамках одного бизнеса, является достаточно распространенным действием, обычным для любого бизнеса и любой правовой системы.

Основным гражданско-правовым смыслом этой сделки является перераспределение собственности, направленное на увеличение или уменьшение ее объема. Поскольку гудвилл неотделим от бизнеса, вместе с передачей (продажей) части бизнеса должна происходить передача (продажа) части гудвилл, которая в соответствующей пропорции прилагается к продаваемой доле или к количеству акций.

Если рассматривать такую сделку с точки зрения передачи гудвилл, то можно констатировать следующее. Как правило, реализация указанных сделок происходит не по номинальной стоимости доли или акций. Акционеры или участники общества, принимающие участие в сделке, владеют ситуацией относительно положения своей фирмы как в целом на рынке, так и внутри фирмы. Поскольку сделка происходит между двумя собственниками, согласованная стоимость акций соотносится с частью приобретаемой стоимости бизнеса. Заинтересованность покупателя в приобретении акции своей же фирмы свидетельствует о благоприятной ситуации бизнеса, а также о перспективах его развития и материального благополучия, т.е. перспективах получения бизнесом прибыли, в том числе за счет имеющегося гудвилл. В действительности при осуществлении этой сделки происходит не что иное, как прямая продажа гудвилл. Именно юридический гудвилл бизнеса, существующий к этому моменту, и поощряет стороны сделки к его купле-продаже. Если желание продавца продать принадлежащие ему на праве собственности акции или долю (часть доли) бизнеса может быть обусловлено различными причинами, в том числе материального характера, то желание покупателя приобрести акции и долю служит признаком наличия существующего гудвилл бизнеса. Более того, эта сделка фиксирует не что иное, как передачу гудвилл «в чистом виде», т.е. отдельно от бизнеса, а это и является ответом на вопрос, возможны ли ситуации, когда гудвилл может быть продан отдельно от бизнеса. Сделка по продаже акций или доли между двумя акционерами или участниками одного и того же бизнеса служит в данном случае подтверждением высокого гудвилл и, как следствие, устойчивого положения бизнеса. Таким образом, в подобных сделках происходит передача от одного акционера к другому или от одного участника общества к другому неотъемлемого (скрытого) гудвилл этого бизнеса. Данный гудвилл может быть измерен и оцениваться внутри фирмы, его стоимость также может быть определена внутри фирмы, но эта информация не раскрывается в финансовых отчетах.

В случае ликвидации или банкротства бизнеса вопрос соотношения гудвилл и бизнеса приобретает особую остроту вследствие необходимости урегулирования расчетов с налоговыми органами. Вопросы, связанные с принадлежностью гудвилл, его продажей или переходом при ликвидации или банкротстве бизнеса, являлись предметом многих судебных разбирательств, особенно в тех случаях, если речь шла о бизнесе, занятом в сфере оказания профессиональных услуг. Если учредителями бизнеса являются лица, работающие в сфере оказания профессиональных услуг, то стоимость такого бизнеса зависит в большей степени не от общей суммы фиксированных активов, а от их личного гудвилл. Одним из способов выплат за гудвилл бизнеса при ликвидации профессионального партнерства (например, адвокатского бюро) является раздел долей участников бизнеса в соответствии с имеющимися долями участия в партнерстве. Точно так же могут поступить учредители любого другого бизнеса даже в том случае, если этот бизнес не является профессиональным. Однако такая возможность должна быть предусмотрена еще на стадии формирования бизнеса. В таком случае выплата доли будет являться гарантированным платежом при ликвидации бизнеса. На практике гораздо чаще при ликвидации основанного на партнерстве профессионального бизнеса учитывается степень участия каждого партнера и его вклад, внесенный в развитие бизнеса. Подобная ситуация рассматривалась в ходе Налогового суда Norwalk<1>. В этом процессе было сделано справедливое заключение, которое может служить ответом на категоричную точку зрения некоторых авторов-экономистов, исследующих вопросы оценки гудвилл в России: гудвилл может служить объектом продажи даже в профессиональных партнерствах, бизнес которых зависит от его ключевых сотрудников. Речь в этом деле шла о ликвидации профессионального бухгалтерского партнерства. Судом было сделано заключение, что в случае ухода кого-либо из упомянутых бухгалтеров из бизнеса его клиенты последовали бы за ним вследствие его знаний, умений и профессиональных навыков, т.е. связь клиентов этого бизнеса основывалась исключительно на личном гудвилл обслуживающего их партнера. Таким образом, в этом процессе весь гудвилл бизнеса рассматривался как личный гудвилл его участников и не подлежал включению в стоимость бизнеса.

В другом судебном прецеденте речь шла о прекращении медицинской практики в Орегоне, в которой врач-терапевт д-р Шилбах являлся единственным акционером. Решив уехать на пенсию в Аризону, он сначала ликвидировал, а потом продал свою практику. Налоговая служба обратилась в суд с иском, что размер, полученная д-ром Шилбахом при ликвидации его практики, должна была также включать стоимость гудвилл его бизнеса, т.е., по их мнению, имело место занижение налогооблагаемой базы. Судом был проведен анализ природы этой медицинской практики, вследствие которого было установлено, что помимо личного гудвилл д-ра Шилбаха существует гудвилл его медицинской практики. Последний основывался на большой клиентской базе, которая явилась результатом продолжительных часов работы бизнеса, большого пакета предоставляемых услуг, способов выставления платежных документов клиентам и значительного количества процедур общего характера. Большое внимание было уделено потенциальной возможности доктора составить конкуренцию его бизнесу после продажи, используя ценность гудвилл бизнеса. Объектный состав гудвилл бизнеса был соотнесен с личным гудвилл врача, были также пересмотрены условия продажи практики, которые обсуждались до и после ее ликвидации. За исключением того, было принято во внимание ограничительное условие об отсутствии конкурентов («условие о неконкуренции»), включенное в проект сделки купли-продажи бизнеса после его ликвидации. На основании изученных материалов суд сделал заключение, что в данном конкретном случае обязательство врача не конкурировать со своим бывшим бизнесом не имеет существенного значения, поскольку он уезжал в другой штат, не намеревался продолжать работу и дополнительное вознаграждение за его обязательство не конкурировать с продаваемым бизнесом не предусматривалось контрактом купли-продажи.

Как видим, речь здесь идет также о возможности реализации гудвилл бизнеса, связанного с деятельностью одного профессионала, при этом гудвилл созданного бизнеса включал как непосредственно личный гудвилл врача, так и гудвилл бизнеса в целом, который и был продан после ликвидации практики.

Таким образом, вопросы принадлежности и перехода гудвилл в случае прекращения бизнеса, созданного несколькими учредителями или партнерами, могут учитываться в двух направлениях:

1) партнер или учредитель рассматривается как имеющий долю в гудвилл бизнеса. Эта доля остается статичной и не меняется в зависимости от расширения бизнеса или заключения новых контрактов;

2) доля гудвилл каждого партнера или учредителя является по сути его личным гудвилл и может изменяться соответствующим образом в случае развития бизнеса.

В первом случае такое определение долей гудвилл должно предполагать сравнительно равное участие партнеров или учредителей в бизнесе, а также сравнительно одинаковые исходные данные этих партнеров. Данный метод может быть приемлем в некоторых случаях. Однако в ходе развития бизнеса трудно предположить равные усилия партнеров по созданию гудвилл. Именно поэтому этот метод может считаться достаточно проблемным при определении гудвилл в случае ликвидации. Второй метод представляется более жизнеспособным, однако для его существования необходимо подробное соглашение, заключенное между учредителями еще на стадии начала бизнеса. Этот вопрос также может быть востребованным в ближайшее время для российской гражданско-правовой системы, поскольку в связи со вступлением в силу 1 июля 2009 г. Федерального закона N 312 вопросы заключения соглашений о партнерстве при учреждении обществ с ограниченной ответственностью приобретают актуальность. В этих же соглашениях должны быть прописаны не только вопросы учреждения и деятельности общества, но и вопросы ликвидации, а также права и обязанности учредителей в ведении дел общества.

При банкротстве бизнеса любые вопросы, касающиеся наличия объектов исключительных прав как части фактического (коммерческого) гудвилл бизнеса, переходят в ведение конкурсного управляющего. Точно так же конкурсным управляющим регулируются вопросы, связанные с юридическим гудвилл бизнеса. В соответствии с нормами стран общего права конкурсный управляющий уполномочен продать гудвилл бизнеса, признанного банкротом, как часть имущества этого бизнеса, в том числе распорядиться эксклюзивным правом использования бренда, которое принадлежало бизнесу-банкроту.

Следует иметь в виду, что при реализации бизнеса в случае его банкротства личный гудвилл исключается из конкурсной массы. Этот вопрос был рассмотрен рядом авторов на примере процесса по делу д-ра Принса, объявившего добровольное банкротство своего бизнеса и обязанного выплатить стоимость его профессиональной практики. Спор возник из-за стоимости бизнеса, в том числе стоимости профессионального гудвилл бизнеса, который должен быть исключен из общей суммы, подлежащей выплате. Стоимость личного гудвилл в этом бизнесе была достаточно высока; вследствие этого суд, как пишет Ф.Х. Эпштейн, принял соломоново решение, в соответствии с которым профессиональный (личный) гудвилл в этом случае должен быть разделен на две составляющие: человеческий капитал и гудвилл. Понятно, что человеческий капитал не может быть отделен от личности, не может каким-либо образом оцениваться и передаваться, поскольку включает «внутренние физические способности, личностные черты, степень профессиональной подготовки». Вторая часть гудвилл, по мнению суда, может оцениваться и передаваться, в том числе другому врачу. Эта часть гудвилл состоит из «усилий, направленных на передачу лояльности его пациентов» другому врачу, и может быть сравнима с передачей товарного знака, а также может оцениваться: «Ценность гудвилл д-ра Принса представляет собой будущие денежные поступления не от услуг, которые могут быть оказаны врачом в будущем, а от поступлений за счет нематериального актива, который может быть продан и переведен вместе с продажей практики. Поэтому стоимость гудвилл д-ра Принса не может быть исключена из стоимости бизнеса и должна быть направлена на погашение обязательств перед кредиторами». Вскоре после процедуры банкротства практика была продана другому врачу с включением ограничения в части невступления в конкуренцию и с обязательством д-ра Принса оказать помощь в переходе бизнеса. Таким образом, в соответствии с решением суда весь гудвилл профессионального бизнеса может быть объединен в единый профессиональный гудвилл, разделенный на две категории, одна из которых подлежит реализации, а другая – нет. Однако следует иметь в виду, что по сути речь идет не о разделе профессионального гудвилл, а об отделении гудвилл бизнеса (подлежащего реализации) от личного (профессионального) гудвилл, который не может быть реализован, поскольку всегда будет привязан к своему носителю. Последующие решения судов по аналогичным вопросам, пишет Ф.Х. Эпштейн, также разделяли гудвилл профессионального бизнеса на человеческий капитал (личный гудвилл) и гудвилл (гудвилл бизнеса).

Таким образом, ценность гудвилл в бизнесе, занятом в сфере оказания профессиональных услуг, может зависеть от многих активов. К числу таких активов можно отнести будущие денежные поступления, находящиеся в прямой связи с профессиональным человеческим капиталом, таким как личные качества профессионала и его труд, а также денежные поступления, связанные непосредственно с гудвилл бизнеса. Установившаяся судебная практика относит к числу гудвилл бизнеса его бренд, позволяющее идентифицировать этот бизнес от другого бизнеса, лояльность клиентов бизнеса, а также особые отношения с поставщиками или клиентами.

Можно констатировать, что развитие судебной практики и принятие новых решений по аналогичным вопросам также движутся в этом направлении. Так, в качестве общепринятой нормы права в Нью-Йорке, например, презюмируется, что профессиональный гудвилл, который может рассматриваться отдельно от личностных характеристик профессионала и который включает в себя такие свойства, как продолжительное размещение на одном и том же месте, длительное использование бренда, привязанность к местоположению бизнеса, а не к личности, продолжает свое существование даже со смертью профессионала и является объектом, подлежащим реализации. Как видим, здесь также профессиональный гудвилл делится на две составляющие – подлежащую реализации и неотъемлемую от личности, т.е. гудвилл личный и гудвилл бизнеса.

Главным выводом в судах по делам о банкротстве, в которых были задействованы вопросы гудвилл, является вывод о том, что не всегда профессиональный бизнес обладает личным гудвилл. В том случае, если гудвилл профессиональной практики складывается из местоположения бизнеса и не имеет клиентов из других мест, Данный бизнес обладает только гудвилл, присущим этому бизнесу, и не имеет профессионального или личного гудвилл.

2.2. Особенности бухучета и налогообложения

Для современной мировой экономики, в том числе и для российской, характерна высокая активность сделок слияний и поглощений, в процессе осуществления которых большое значение имеет деловая репутация: клиентская база, навыки и опыт персонала организации, бренд, торговая марка, наработанные связи. В результате предприятия с одними и теми же техническими и финансовыми характеристиками будут стоить по-разному за счет деловой репутации.

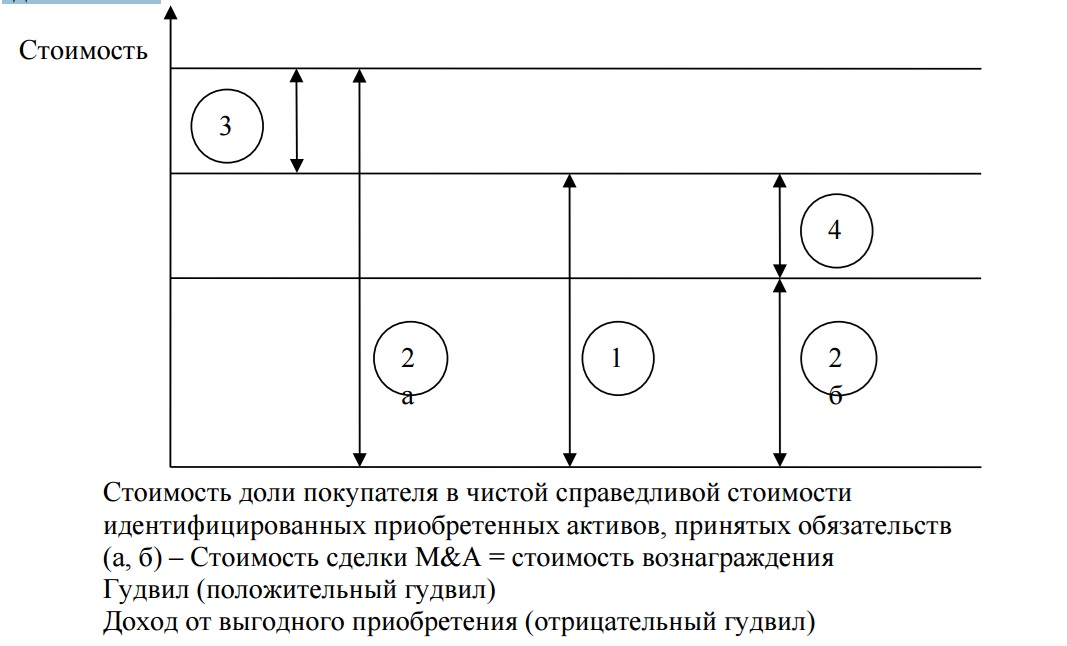

Бухгалтерский подход концепции гудвила раскрыт в международных стандартах финансовой отчетности (МСФО), согласно которым гудвил является последним этапом применения метода приобретения и рассчитывается как остаточная стоимость. В МСФЗ 3 «Объединение бизнеса» приводится следующее определение гудвила – это актив, который представляет собой будущие экономические выгоды, возникающих из других активов, приобретенных во время объединения бизнеса и которые не идентифицируются отдельно. На рисунке 1 схематически изображено соотношение между величинами стоимостей вознаграждения, доли покупателя в справедливой стоимости идентифицированных приобретенных активов и принятых обязательств объекта приобретения, а также гудвила или дохода от выгодного приобретения при совершении сделок M&A.

На сегодня в учете и отчетности информация не отражается о внутренне созданном гудвиле, так как не соответствует принципам признания, определенным в МСФЗ 38 «Нематериальные активы».

Большинство отечественных ученых в своих исследованиях рассматривают возможность отображения внутренне созданного гудвила как важной информации, необходимой пользователям финансовой отчетности для принятия решений. И категорию «гудвил» связывают, прежде всего, с развитием интеллектуального капитала. Дыба В.М. среди существенных недостатков выделяет отсутствие раскрытия или некорректное отображение в бухгалтерском учете компонентов интеллектуального капитала.

Городянская Л.В. определяет гудвил как совокупность идентифицированных и неидентифицированных невещественных объектов, созданных благодаря использованию интеллектуальных ресурсов предприятия.

Эффективное использование интеллектуального потенциала будет способствовать укреплению деловой репутации и росту стоимости внутренне созданного гудвила, который потом выражается в прибыли предприятия.

Исследуя сущность внутренне созданного гудвила предприятия как невещественного актива и объекта бухгалтерского учета, Травин В.В. обосновывает необходимость отображения в учете и в финансовой отчетности предприятия информации о данном виду актива, приводит классификацию внутренне созданного гудвила и предлагает применение отдельного счета.

Ученые предлагают различные методы оценки внутренне созданного гудвила: метод избыточной прибыли, альтернативный метод, метод стоимости торговой марки, метод оценки с помощью показателя деловой активности, остаточный метод, расчет коэффициента Д.Тобина.

Однако данные методы предоставляют возможность оценивания только стоимости отдельных его элементов [5].

В соответствии с мнением Травина В.В. для отображения в бухгалтерском учете внутренне созданного гудвила предприятия следует применять подход, который предусматривает капитализацию гудвила с последующей необходимостью начисления на него амортизации. Также автор считает необходимым внести изменения в раскрытие информации о расходах, которые в соответствии с действующей методикой учета отображаются в составе административных расходов и расходов на сбыт, капитализировать в составе внутреннего гудвила как актива.

Прежде всего, такое мнение основывается на том, что расходы, связанные с приобретением, повышением и улучшением экономических и других привилегий, деловой репутации, имиджа (созданного персоналом), деловых связей, предусматривают долгосрочный эффект. Поэтому такие расходы не могут быть списаны как расходы периода, а должны отображаться в учете и в финансовой отчетности как актив.

Однако следует отметить, что стоимость внутренне созданного гудвила трудно оценить по расходам на его создание. Осуществленные расходы на подготовку и переподготовку кадров, на исследование рынка и продвижение продукта на нем, на создание и развитие торговых марок, бренда, и тому подобное, прежде всего, создают определен ожидаемый эффект, который может быть больше или меньше общей суммы стоимости расходов.

Вместе с тем, в момент, когда возможно определить наличие внутренне созданного гудвила и его влияния на прибыль, уже трудно или невозможно оценить расходы, которые связаны с его созданием. Поэтому одним из путей решения вопроса касательно раскрытия внутренне созданного гудвила в отчетности может быть осуществлено посредством фиксации и накопления информации о таких расходах в примечаниях к финансовой отчетности. А эффект от этих расходов должен оцениваться на предмет влияния на прибыльность предприятия

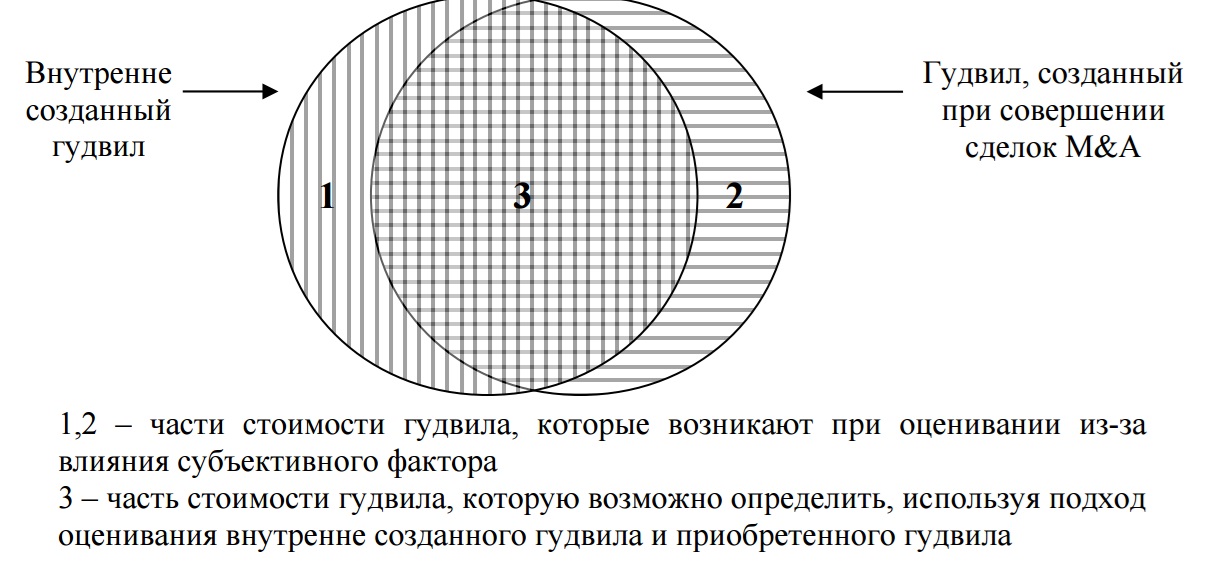

Однако ожидания могут не оправдаться, эффект от вложений создать большие или меньшие выгоды для предприятия, а следовательно и стоимость оцененного внутренне созданного гудвила будет оцениваться на основе эффекта от осуществления расходов. Существует вероятность значительного влияния субъективного фактора во время подобного оценивания. Дело в том, что расходы не сразу воплощают в себе эффект от их осуществления. Вследствие этого не может идти речь о возникновении гудвила одновременно с расходами, и поэтому в учетной практике они подлежат списанию в соответствующем периоде.

Вместе с тем, в момент, когда возможно определить наличие внутренне созданного гудвила и его влияния на прибыль, уже трудно или невозможно оценить расходы, которые связаны с его созданием. Поэтому одним из путей решения вопроса касательно раскрытия внутренне созданного гудвила в отчетности может быть осуществлено посредством фиксации и накопления информации о таких расходах в примечаниях к финансовой отчетности. А эффект от этих расходов должен оцениваться на предмет влияния на прибыльность предприятия. Во время оценивания внутренне созданного гудвила и гудвила, который возникает при приобретении и объединении предприятий, существенным является влияние субъективного фактора. На рисунке 4 схематически изображено соотношение этих типов гудвила.

Для России понятие «деловая репутация» относительно новое. Появление этого понятия напрямую связано с переходом от плановой экономики к рыночной. Впервые о деловой репутации заговорили около 20 лет назад, и в настоящее время в российском законодательстве отражено и само понятие, и способы учета деловой репутации. Следует отметить, что законодательно не утверждена методика оценки деловой репутации, а также методика определения ее справедливой стоимости. Вследствие этого открытых вопросов для изучения по-прежнему остается много.

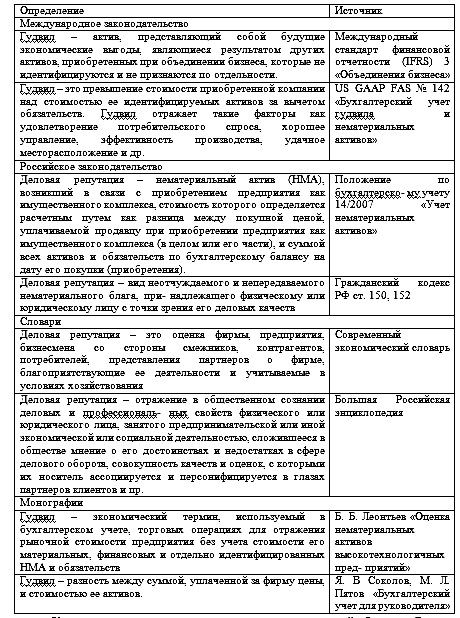

Постановлением № 107 от 25 февраля 2011 г. на территории РФ приняты международные стандарты финансовой отчетности, что дает право вести бухгалтерский учет в соответствии с международными нормами. Однако надо отметить, что в отношении категории «деловая репутация» международное законодательство продвинулось существенно дальше, чем российское. Понятие «деловая репутация» многогранное. Чтобы дать более полное определение данного понятия, в табл. 2 приведены трактовки из разных источников.

Таблица 2 – Определение деловой репутации (гудвила)

К настоящему моменту в нормативно-правовой базе в России упоминается лишь один способ оценки стоимости гудвилла, используемый при осуществлении сделок по покупке активов. Однако этот способ применим далеко не для всех организаций. Например, если компания не является публичной, данный метод оценки не может быть использован корректно. Кроме того, зачастую оценка гудвилла необходима раньше, чем осуществляется сама сделка.

Важно понять, что в процессе проведения оценки экономист может использовать различные подходы, некоторые из которых достаточно подробно рассмотрены в иностранной и отечественной литературе.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.