или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

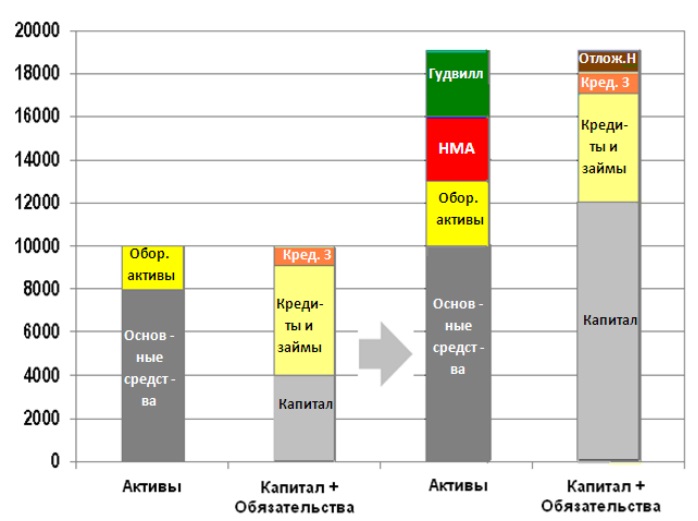

Оценить сделку по справедливой стоимости означает, что все активы и обязательства приобретаемой компании должны быть отражены в учете по справедливой стоимости. Для этого проводится переоценка основных средств, что, в большинстве случаев, увеличивает их балансовую стоимость и вызывает пропорциональный рост капитала, возникает отложенный налог.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

В зависимости от ситуации покупатель может увеличить или уменьшить стоимость оборотных активов за счет корректировки либо создания резерва под снижение стоимости ТМЦ или резерва по сомнительным долгам. После этого следует калькуляция и аллокация гудвилла. Часть его записывается в баланс в качестве нематериальных активов, а часть остается в виде деловой репутации. Идентифицируемые нематериальные активы признаются отдельно от гудвилла, если они являются отделимыми либо вытекают из договорных или прочих юридических прав [14]. Новая редакция 2008 г. стандарта IFRS 3 отменила критерий возможности достоверной оценки для признания нематериального актива, что дает полное право распределить на него часть стоимости приобретения, если его отдельная идентификация представляется возможной. Так осуществляется аллокация покупной цены предприятия между идентифицируемыми активами (материальными, нематериальными, финансовыми и иными активами), обязательствами и гудвиллом (рис. 3).

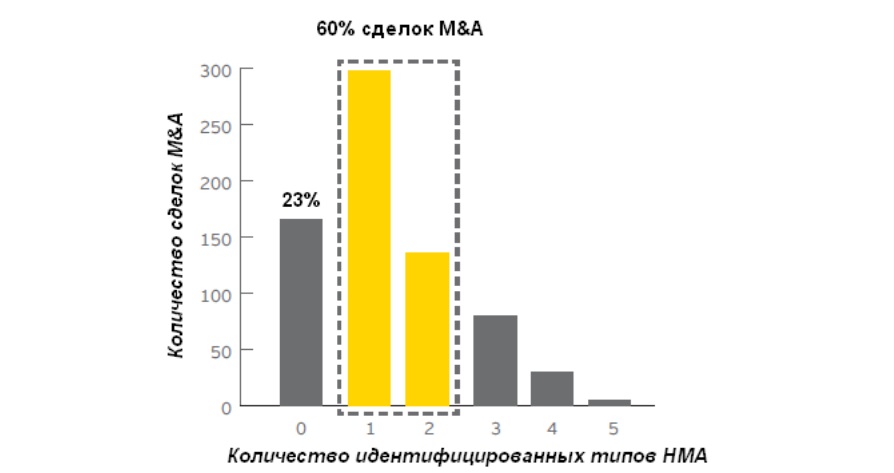

В 2009 году компанией Ernst&Young было проведено глобальное исследование с целью изучения особенностей аллокации покупной стоимости предприятий. Результаты исследования по 709 проанализированным сделкам по слияниям и поглощениям (M&A) показали, что 47% совокупной покупной стоимости предприятий были аллокированы на гудвилл, 23% – на идентифицируемые нематериальные активы и всего 30% пришлось на материальные, финансовые и иные активы. В результате только лишь 1 /3 об- щей стоимости нематериальных активов была отнесена на определенные объекты, а – 2 /3 на гудвилл. Интерес представляет также тот факт, что в 709 проанализированных сделках M&A количество идентифицированных видов нематериальных активов (НМА) доходило максимум до пяти. При этом в 60% случаев удалось идентифицировать только один или два вида нематериальных активов, а в 23% случаев не удалось определить вообще ни одного вида (рис. 4)

Основными тремя идентифицируемыми не- материальными активами оказались:

– договорные взаимоотношения с клиента- ми, имеющие фиксированные условия (иден- тифицированы в 44% сделок M&A; являются ключевыми активами в таких отраслях, как: телекоммуникации, технологии, индустрия раз- влечений и медиа, управление активами, страхование);

– бренды и торговые марки (идентифицированы в 31% сделок M&A; являются ключевыми активами в сфере технологий, потребительских товаров и услуг, в фармацевтике, индустрии развлечений и медиа);

– технологии (идентифицированы в 31% сделок M&A; являются ключевыми активами в таких отраслях, как: технологии и биотехнологии, а также в фармацевтике).

Иные виды нематериальных активов – па- тенты, лицензии, права на обслуживание и эксплуатацию, формулы, проекты и макеты, незавершенные нематериальные активы составили незначительную долю по сравнению с тремя указанными группами. Распределение стоимости предприятия между гудвиллом, нематериальными, материальными, финансовыми и иными актива- ми различается в зависимости от отрасли (рис. 5).

В процессе оценки рыночной стоимости предприятия наибольшие сложности возни- кают при определении стоимости неидентифицируемых нематериальных активов предприятия. Эти активы не могут быть напрямую соотнесены с величиной деловой репутации предприятия. При этом часть неидентифицируемых нематериальных активов могут входить в состав деловой репутации предприятия, другая часть участвовать в ее формировании. В последнее десятилетие оценщики значительно продвинулись в получении стоимостных оценок таких активов: обучен- ной и собранной вместе рабочей силы, благоприятных контрактов, баз данных, портфелей клиентов и т.д. Поэтому та часть стоимости компании, которая приходится на репутацию, постоянно сокращается. Учитывая потребности клиентов-владельцев брендов, оценщики научились оценивать и этот актив. Потому в последнее время наблюдается процесс агрегирования ряда активов вокруг товарного знака, например, учитывается наличие формул или рецептов, фирменной упаковки, стратегии маркетинга, рекламных программ, содействующих мероприятий, а также репутации товара, одним из показателей которой является удовлетворенность клиентов.

В перспективе из состава гудвилла будет выделяться все больше активов, а «сгруппированный» остаток в виде репутации будет стремиться к минимуму. Но он, конечно, вряд ли превратится в абсолютный ноль, поскольку роль персоналий в бизнесе в последнее время повышается, и оценщики даже стали выделять из состава гудвилла две составляющих: гудвилл компании (бизнеса) и персональный гудвилл.

Следовательно, бренд и гудвилл все же разные вещи; гудвилл является наиболее широким и емким понятием, и в формуле бренда «товарный знак + репутация» имеется в виду репутация товара, а не компании. Хотя кто будет отрицать их неразрывную связь и взаимовлияние? Отличием деловой репутации от других нематериальных активов предприятия, в том числе и бренда, заключается, главным образом, в невозможности гудвилла быть отделенным от своего носителя – предприятия или индивидуума.

Так, привлекательность бренда определяется качествами, стимулирующими клиентов продолжать пользоваться произведенными с использованием бренда товарами и услугами, но в отличие от деловой репутации, бренд может быть отделен от предприятия и продан отдельно. С точки зрения стоимости предприятия гудвилл – это те элементы бизнеса, которые создают стоимость сверх стоимости материальных и идентифицируемых нематериальных активов компании. Периодический расчет гудвилла, как считают специалисты, полезен для оценки эффективности деятельности менеджеров, а также в качестве «своеобразного индикатора резерва безопасности».

Возможность оценки деловой репутации компании обсуждается в научной и деловой литературе достаточно давно. Еще Э. Шмаленбах пришел к выводу о том, что предприятие может получать дополнительные экстраординарные прибыли за счет концентрации общих усилий его работников.

Так, каждый работник производит свой продукт П1, П2, П3 и т.д., но объединение усилий всех работников вместе позволяет получить прибавочную стоимость М. Тогда стоимость продукта Т представляет собой сумму П и М. Самая отсталая компания имеет нулевое значение М и дает минимальную отдачу на вложенный капитал, потому не является привлекательной для инвестиций. У успешной компании суммарная стоимость продукта Т превышает стоимость продукта П, произведенного каждым работником в отдельности, на величину гудвилла (GW), потому GW = T – П. Потому предложением Э. Шмаленбаха было капитализировать и отразить на балансе компании в качестве расходов будущих периодов все расходы, связанные с организацией управления коллективом и повышением его квалификации и профессионального уровня. При этом он предполагал по- степенное списание таких расходов в течение достаточно длительного времени – 10-15 лет. Все используемые на практике методы оценки деловой репутации можно разделить на прямые и косвенные.

Косвенные методы определяют стоимость гудвилла напрямую согласно его экономическому смыслу – как разность стоимости действующего предприятия за мину- сом стоимости его чистых активов, в число которых входят и идентифицируемые нематериальные активы предприятия.

Все косвенные методы оценки деловой репутации базируются на следующей схеме:

- Определяется стоимость компании, для которой оценивается стоимость деловой репу- тации как действующего предприятия.

- Определяется стоимость скорректированных чистых активов предприятия, в том числе идентифицируемых нематериальных активов.

- Полученная разница отождествляется со стоимостью деловой репутации компании.

Например, в рамках метода, основанного на капитализации стоимости, стоимость деловой репутации определяется следующим образом: GW = k × (Рыночная капитализация компании) – (Скорректированные ЧА), где GW – стоимость гудвилла и k – коэффициент, учитывающий премию за контроль. Иными словами, стоимость гудвилла в рамках этого метода есть разница между скорректированной на степень контроля капитализацией компании и ее скорректированными чистыми активами. Разумеется, метод применим только для компаний, акции которых котируются на организованном рынке ценных бумаг.

Прямые методы определяют стоимость гудвилла как стоимость непосредственного объекта оценки. Эти методы представляются более важными с точки зрения анализа стоимости гудвилла как обособленного актива. Но вся эта группа методов характеризуется од- ним существенным недостатком: на практике сложно отделить стоимость гудвилла от стоимости других активов. Особенно это касается родственных деловой репутации активов, таких как бренд, товарный знак и т.д. Поэтому зачастую нельзя быть уверенным, что полученная в результате процесса оценки стоимость является именно стоимостью гуд- вилла и не “перемешана” со стоимостью других нематериальных активов.

ЗАО «Киноцентр» продали свои активы ЗАО «РУТЬЮБ» по остаточной стоимости (таблица 8). Всего от продажи было выручено 81 461,00 рублей.

Таблица 8 – Остаточная стоимость активов ЗАО «Киноцентр»

| Основные средства | 10 338.00 |

| Нм активы прочие внеоборотные активы | 8 682.00 |

| Запасы | 62 441.00 |

Фирма ЗАО «Киноцентр» расторгает договоры с контрагентами по выданным авансам и после возврата денежных средств вернет займы и кредиторскую задолженность.

Совершенно очевидно, что представленный в таблице 9 порядок отражения деловой репутации приобретаемого предприятия ЗАО «Киноцентр» синхронизирован с нормами § 8 «Продажа предприятия» гл. 30 ГК РФ, рассматривающими фактически не продажу предприятия, а продажу его имущества. Как это ни парадоксально, но смысл операции, названной в МСФО (IFRS) 3 объединением бизнеса, абсолютно соответствует содержанию группы фактов хозяйственной жизни, обусловленных указанными нормами отечественного гражданского права. По мнению авторов, порядок продажи предприятия, изложенный в ГК РФ, скорее, архаизм, чем общее правило, и, более того, следование данному порядку при формировании методологии учета представляет собой ярчайший пример нарушения фундаментального бухгалтерского принципа – принципа приоритета экономического содержания факта хозяйственной жизни над его юридической формой.

Таблица 9 – Бухгалтерские записи покупателя по договору покупки предприятия как имущественного комплекса

| Содержание хозяйственной операции | Корреспонденция счетов | |

| Дебет | Кредит | |

| Принято на забалансовый учет имущество приобретаемой организации (до государственной регистрации права собственности) | 002 | |

| Отражена оплата приобретаемой организации путем перечисления денежных средств | 76 | 51 |

| С забалансового счета списана стоимость приобретенной организации после государственной регистрации прав собственности | 002 | |

| Отражено приобретение в составе организации основных средств и нематериальных активов (по стоимости, указанной в передаточном акте, увеличенной на часть суммы регистрационных расходов в доле, приходящейся на основные средства и нематериальные активы) | 08 | 76 |

| Приняты к учету приобретенные основные средства и нематериальные активы | 01, 04 | 08 |

| Оприходованы приобретенные в составе организации материально-производственные запасы, ценные бумаги и т.д. (по стоимости, указанной в передаточном акте) | 10, 20, 40, 41, 43, 58… | 76 |

| Отражена сумма НДС по приобретенному в составе организации имуществу, выделенная продавцом в счете-фактуре | 19 | 76 |

| Отражено приобретение права требования дебиторской задолженности | 62, 76 | 76 |

| Оприходована кредиторская задолженность приобретаемой организации | 76 | 60, 76 |

| Отражена отрицательная деловая репутация, если покупная цена организации ниже стоимости ее активов за вычетом обязательств | 76 | 91 |

| Отражена положительная деловая репутация, если покупная цена организации выше стоимости ее активов за вычетом обязательств | 08, 04 | 76, 08 |

Декларируемая авторами позиция базируется на следующих аргументах и суждениях. Рассмотренный выше порядок учета купли-продажи предприятия предполагает, по существу, «вливание» активов и обязательств, ассоциируемых с единым имущественным комплексом предприятия – объекта сделки, в состав баланса приобретателя, что, как правило, сопровождается утратой приобретаемым предприятием прав юридического лица.

В России сколько угодно примеров того, как в результате вливания в состав активов одних торговых компаний имущественных объектов (например, торговых комплексов), ранее принадлежавших другим компаниям, прогнозируемый гудвилл по факту оборачивался отрицательной деловой репутацией.

С позиций экономики фирмы в составе имущественного комплекса отражены средства труда, предметы труда, однако «за скобки» вынесен третий важнейший элемент производства – человеческий капитал. С правовой и этической точек зрения это совершенно понятно – работников как таковых приобрести нельзя, кроме того, их трудовые отношения с работодателем, утрачивающим статус юридического лица, прекращаются, что совершенно не означает автоматического возобновления трудовых договоров с покупателем имущественного комплекса. Де-факто гарантированно «зафиксировать» кадровый потенциал приобретаемого бизнеса как фактор деловой репутации покупатель может, только сохраняя за данным бизнесом права юридического лица, но формально это нарушит порядок продажи предприятия, предусмотренный нормами гл. 30 ГК РФ.

Учитывая то, что рассматриваемый порядок охватывает и случаи отчуждения лишь части имущественного комплекса, логично предположить, что с позиций покупателя сделки подобного рода мало чем отличаются от сделок по приобретению аналогичных объектов у производителей и посредников. При этом вопрос о возникновении деловой репутации у предприятия, приобщившего к своим активам партию объектов основных средств, приобретенных у известного качеством своей продукции производителя, никогда не ставился, хотя разница между договорной ценой и стоимостью данных объектов в балансе производителя очевидна.

Таким образом, становится все более очевидной и полная абсурдность возникновения и необходимости учета деловой репутации как следствия сделок, осуществляемых в соответствии с действующим гражданско-правовым порядком продажи предприятий.

Неопределенность и противоречивость нор- мативной характеристики рассматриваемой категории подводит к выводу о том, что общепринятая трактовка деловой репутации в качестве объекта нематериальных активов обусловлена исключительно ее неовеществленным характером, который представляет собой единственную смысловую «зацепку» для бухгалтерской квалификации. Последствия реализации подобного подхода к учетной интерпретации гудвилла способны генерировать информационный риск в принятии экономических и управленческих решений пользователями бухгалтерской финансовой отчетности. Данный риск сопряжен с включением стоимостного эквивалента гудвилла в состав нематериальных, а соответственно, и внеоборотных активов и закономерным «утяжелением» доли их общей стоимости в сумме совокупных активов организации. При этом происходит деформация структуры баланса, определяющая снижение его ликвидности и ухудшение показателей платежеспособности.

Исследования показывают, что единственный, безальтернативно предусмотренный нормами ГК РФ вариант, в реальной экономике практически не встречается – чаще всего фактическая покупка предприятий осуществляется посредством приобретения долей в уставном капитале или пакетов акций организации. Для этого есть два вида причин возникновения приобретенного гудвилла:

− покупка активов (выделено нами. – Авт.), не сопровождающаяся приобретением акций компании;

− приобретение акций компании.

Западные специалисты дают бухгалтеру право самостоятельного выбора как индикаторов возникновения деловой репутации, так и методологии учета ее динамики. Подобный подход представляется вполне уместным, поскольку он предполагает необходимость формирования в каждом конкретном случае профессионального суждения бухгалтера (а впоследствии – и аудитора), базирующегося на системе обоснованных выводов, аргументов и доказательств. Реализация данного подхода приводит к выводу о том, что в ситуации приобретения предприятия без последующей утраты им статуса юридического лица – посредством финансовых вложений покупателя – возникают гораздо более веские причины для признания деловой репутации, нежели в ситуации с приобретением активов. Такое заключение определяется целой совокупностью обстоятельств и доказательств.

Во-первых, в рассматриваемом случае приобретаемый бизнес, как правило, не утрачивает своей идентичности в глазах третьих лиц – поставщиков, подрядчиков, покупателей, заказчиков, инвесторов, кредиторов и т.д., что является немаловажным фактором сохранения положительной деловой активности и формирования будущих экономических выгод для нового собственника. Даже в том случае, когда новый собственник реализует политику активного вмешательства в свой бизнес, это вмешательство направлено лишь на повышение эффективности бизнеса и увеличение потенциальных выгод.

Во-вторых, приобретение бизнеса посредством финансовых вложений позволяет достаточно точно оценивать отдачу от деловой репутации: финансовый результат приобретенного бизнеса четко идентифицируется в системе его бухгалтерского учета и адекватно воспринимается собственником в отличие от традиционного случая приобретения активов компании, когда из общего финансового результата фирмы-покупателя невозможно достоверно вычленить долю, обусловленную влиянием поглощенных активов, «растворившихся» в новом балансе.

В-третьих, в ситуации с приобретением акций или долей однозначна мотивация покупателя будущими экономическими выгодами: он ориентируется либо на ожидаемый курсовой рост, либо на прогнозируемые дивиденды – иного просто не дано, в то время как покупатель имущественных объектов бизнеса мотивирован, как показывает практика, преимущественно их конкурентной на момент покупки ценой, т.е. этот случай (в терминах отечественных регулятивов) в подавляющем большинстве случаев связан с возникновением бэдвилла – отрицательной деловой репутации.

Авторский подход предполагает развитие оценочных процедур и корреспонденции счетов, которые надлежит применять для бухгалтерского описания рассматриваемых фактов и событий хозяйственной жизни организаций. Однако выработка профессиональных суждений, необходимых для решения этих проблем, будет неизбежно пробуксовывать, натыкаясь на неопределенность природы, сущности категории деловой репутации.

3.2 Рекомендации по учету гудвилла на предприятии ЗАО «Киноцентр

Рассмотрим ситуацию, если бы предприятие продала ЗАО «Киноцентр» как имущественный комплекс.

Оценка деловой репутации предприятия – это оценка совокупности тех средств, которые дают потребителю мотивацию приобретать тот или иной товар, что в конечном итоге приносит предприятию сверхприбыль. Любое предприятие обладает репутацией, однако стоимость её, т.е. гудвилл (от англ. Goodwill – «хорошая репутация»), может оцениваться по-разному. Несомненно, гудвилл относится к нематериальным ценностям предприятия, что закреплено статьей 150 Гражданского кодекса РФ. В то же время – это единственный вид НМА (НМ активов ), который не может рассматриваться отдельно от предприятия. Стоимость гудвилла – это сумма, которую готов заплатить покупатель сверх реальной стоимости активов предприятия. Существуют разные способы оценки гудвилла:

- оценка избыточных прибылей, т.е. оценка гудвилла, как некой торговой марки или бренда, который дает возможностьпредприятию получать большие прибыли, нежели оно могло бы получить при торговле небрендовымтоваром;Метод избыточной прибыли предполагает представление оценки Гудвилла, как источника дополнительных поступлений прибыли. Согласно данной методике, происходит прямое противопоставление уровней прибыльности оцениваемого предприятия и конкурентов (или аналогичных по отрасли) с последующей капитализацией той части, которая не может объяснена «материальным» влиянием (активами);

- балансовый метод, т.е. гудвилл предстает как разница между стоимостью всего предприятия и рыночной стоимостью его активов.Балансовый метод основывается на учете результатов конкретных торговых операций. Величина приобретаемого «гудвилла» (деловой репутации), представляется, как размер разницы между суммой, которую уплатили за предприятие, и совокупной стоимостью активов и пассивов этого предприятия, которая зафиксирована в последнем бухгалтерском отчете или балансе.

Рассматривая балансовый метод нельзя не отметить его громоздкость и неудобство. Сравнительный метод является более надежным, так как оценка гудвилла в бизнесе должна быть материально осязаемой — ведь именно она объясняет, почему продукция от фирмы «Addidas» будет стоить дороже, чем любой другой местный спортивный костюм. Кстати говоря, сравнительный метод является также эффективным и во многих других случаях.

3) пропорциональный метод расчета гудвилла рассматривается (и рассчитывается) как превышение справедливой стоимости возмещения, переданного контролирующим акционером, над его долей в справедливой стоимости чистых активов дочерней фирмы.

Упрощенно Данный метод расчета можно представить в виде следующей формулы:

Гудвилл = сумма инвестиции – объем чистых активов дочерней фирмы Х процент владения

Пример 1. Расчет гудвилла пропорциональным методом

Контролирующий акционер приобрел 80% акций дочерней за 500 тыс. дол. Стоимость чистых активов дочерней фирмы на момент приобретения составила 400 тыс. дол.

Таблица 10 – Рассчитаем гудвилл пропорциональным методом:

| Расчет | USD | |

| Инвестиции | 500 | |

| Чистые активы дочерней фирмы X 80% | (400 Х 80%)= | (320) |

| Гудвилл | 500 – 320 = | 180 |

Как видно из примера, пропорциональный метод учитывает только гудвилл, приходящийся на контролирующего акционера

4) Полный метод расчета гудвилла состоит в сравнении справедливой стоимости дочерней фирмы со всей суммой ее чистых активов, а не только ее частью, приходящейся на долю контролирующего акционера. При этом, справедливая стоимость дочерней фирмы приравнивается к сумме:

- справедливой стоимости возмещения, переданного контролирующим акционером, и

- справедливой стоимости доли неконтролирующих акционеров (далее ДНА).

Упрощенно Данный метод расчета можно представить в виде следующей формулы:

Гудвилл = (инвестиция контролирующего акционера + ДНА) – чистые активы дочерней фирмы.

Пример 2: Расчет гудвилла полным методом

Предположим, что ДНА в дочерней фирмы составила 100 тыс. дол. Прочие условия те же, что в Примере 1. В отличие от пропорционального метода, полный метод отражает гудвилл, относящийся к дочерней фирмы в целом, т.е. гудвилл как контролирующего (180 тыс. дол.), так и неконтролирующего акционера (200 – 180 = 20 тыс. дол.).

Таблица 11 – Рассчет гудвилл полным методом:

| Расчет | USD | |

| Инвестиции контролирующего акционера | 500 | |

| ДНА | 100 | |

| Чистые активы дочерней фирмы | (400) | |

| Гудвилл | 500+100-400= | 200 |

Официальной рекомендации для расчета Гудвилла в РСБУ нет. Поэтому фирме осваивают свои способы расчета или пользуются приведенными методами, которые регламентирует IFRS 3 «Объединения бизнеса» и IAC27 «Консолидированная и отдельная финансовая отчетность».

Метод избыточной прибыли показал, что предприятие имеет брендовую марку, (сайт-кинотеатр zaokinocenter.ru), клиентскую базу по видам доходов от размещенной рекламы на сайте, а также базу подписчиков; дорогостоящие, необходимые для поддержания работы сайта, основные средства закуплены в полном объеме и прослужат еще 4-5 лет.

В целом, фирма имеет перспективы получения прибыли при уменьшении косвенных и прочих расходов, не участвующих в расчете себестоимости.

Таблица 12 – Структура выручки компании

| ЗАО «Киноцентр» Выручка фирме ( %) | 2015 | 2014 | 2013 |

| Выручка от интернет-подписок | 10% | 20% | 20% |

| Выручка от размещения рекламы на сайте | 85% | 65% | 60% |

| Выручка от сублицинзирования прав | 5% | 15% | 20% |

Так, ЗАО «Киноцентр» могли бы договорится продать имущественный комплекс, а ЗАО «РУТЬЮБ» – приобрести за 109 000 000 рублей (в том числе НДС). Таким образом, гудвилл предприятия составил:

Г= 109 000 000– 107 754 000= 1 246 000руб.

Для правового оформления сделки по продаже предприятия как имущественного комплекса используется специальный договор продажи предприятия, порядок заключения которого регулируется п 8. 30 ГК РФ.

Согласно ст.559 ГКРФ по договору купли-продажи предприятия продавец обязуется передать в собственность покупателя предприятие в целом как имущественный комплекс. До подписания сделки купли-продажи должны быть составлены и рассмотрены сторонами:

- Акт инвентаризации

- Бухгалтерский баланс

- Заключение независимого аудитора о составе и стоимости предприятия

- Перечень всех долгов (обязательств), включаемых в состав предприятия, с указанием кредиторов, характера и сроков их требований.

Указанные документы согласно п. 1 ст. 560 ГК РФ являются обязательным приложением к договору продажи предприятия.

Таким образом, процесс продажи предприятия как имущественного комплекса включает в себя несколько последовательных этапов.

- Подготовка предприятия к продаже (инвентаризация имущества и обязательств, составление передаточного акта и пр.) со стороны продавца.

- Заключение и государственная регистрация договора продажи предприятия.

- Передача предприятия от продавца к покупателю по передаточному акту и переход к покупателю права пользования и распоряжения предприятием и рисков случайной утраты и порчи имущества.

- Государственная регистрация права собственности покупателя на предприятие.

Учет гудвилла на предприятии покупателя.

После проведения государственной регистрации сделки купли-продажи предприятия ЗАО «Киноцентр» и подписания сторонами акта приема передачи покупателю необходимо учесть все активы и обязательства, а также полученный Гудвилл в бухгалтерском учете.

Гудвилл – это стоимость тех активов, которые невозможно перечислить и оценить по отдельности. Эти активы зависят в большей степени от человеческого фактора: «способности к менеджменту», «отличный штат сотрудников» и т.д. Поскольку они характеризуются отсутствием физической (материальной) формы, то часто представляют ценность в форме потенциала будущих доходов и в таком случае ничем не отличаются от активов, имеющих физическую (материальную) форму. Фактически они могут представлять гораздо больше возможностей для извлечения прибылей, нежели многие материальные активы.

Таким образом, выгоднее было оценить гудвилл фирмы и продать ЗАО «Киноцентр» в целом как имущественный комплекс, а не распродавать по отдельности активы фирмы.

В международной практике используется стандарт IFRS (3) «Объединение бизнеса»

В соответствии с IFRS 3 после первоначального признания гудвилл оценивается по фактической стоимости за вычетом накопленных убытков от обесценения. Гудвилл не амортизируется, а тестируется на обесценение в соответствии с МСФО (IAS) 36 «Обесценение активов» ежегодно (вне зависимости от наличия признаков обесценения) или чаще (при наличии свидетельств обесценения). Долгие годы наиболее распространенным вариантом последующей оценки гудвилла на международном уровне была его амортизация. Однако этот способ являлся предметом постоянной критики, которая основывалась, главным образом, на двух существенных аргументах – сложности и субъективности при определении периода амортизации и выборе метода амортизации. Величина периода амортизации гудвилла варьируется в диапазоне от 5 до 40 лет и более. (В России период амортизации гудвилла может принимать величину 20 и более лет, в США долгое время, вплоть до 2001 г., этот период был равен 40 годам.) Трудности в определении этой величины возникают, главным образом , из-за того, что гудвилл представляет собой будущие экономические выгоды от синергии, т.е. от активов, которые могут рассматриваться лишь во взаимодействии. Только в том случае, если гудвилл связан с идентифицируемым активом, можно с достаточной степенью уверенности предполагать, что он будет приносить покупателю прибыль в течение периода, равного сроку использования этого актива. Однако, как правило, гудвилл ассоциируется не с одним определенным активом, а с целой группой тесно взаимосвязанных активов.

Сложности в выборе метода амортизации обусловлены тем, что величина гудвилла подвержена существенным и неравномерным колебаниям, а поэтому пропорциональное снижение его стоимости путем начисления линейной амортизации (как это делается в большинстве случаев) не отражает экономической сути происходящих процессов.

Выходом из сложившегося положения может стать только периодическая переоценка, методологию которой предлагает МСФО.

Тестирование на обесценение гудвилла

Тестирование гудвилла на предмет обесценения заключается в сравнении возмещаемой стоимости приобретенного гудвилла с его балансовой стоимостью.

Возмещаемая стоимость – это большее из двух значений: справедливой стоимости актива за вычетом расходов на продажу и ценности его использования

Справедливая стоимость, или чистая продажная цена, – это сумма, которую можно получить в результате продажи актива в ходе сделки между информированными, заинтересованными и независимыми друг от друга сторонами.

Ценность использования – это текущая дисконтированная стоимость предполагаемых будущих потоков денежных средств,возникновение которых ожидается от использования актива и его выбытия в конце периода эксплуатации.

Однако очевидно, что проведение тестирования на обесценение гудвилла на индивидуальной основе (т.е. Определение возмещаемой стоимости гудвилла) невозможно. Для решения данной проблемы IAS 36 вводит понятие единицы, генерирующей денежные средства, и тестирование гудвилла осуществляется на основе данных единиц.

Единица, генерирующая денежные средства (ЕГДС), – это наименьшая группа активов, которая за счет ее использования создает приток денежных средств, независимый от притоков денежных средств от других активов или групп активов. Например, отдельный самолет в аэропорту не сможет генерировать денежные средства без взлетной полосы, а отдельный станок в цехе – без всей производственной линии.

В целях проверки на обесценение гудвилл, приобретенный при объединении компаний, должен быть распределен на единицы, генерирующие денежные средства, которые получают преимущества от покупки.

Приобретенный гудвилл представляет собой плату предприятия в ожидании будущих экономических выгод от активов, которые невозможно идентифицировать и признать отдельно. Другими словами, гудвилл не генерирует денежных потоков независимо от других активов и часто положительно влияет на денежные потоки от нескольких единиц. Именно поэтому возмещаемая стоимость гудвилла как отдельного актива не может быть определена. И при наличии признаков вероятного обесценения гудвилла будет определяться не его возмещаемая стоимость, а возмещаемая стоимость генерирующей единицы, к которой этот гудвилл относится.

В соответствии с IAS 36 единица, генерирующая денежные средства, на которую распределяется гудвилл, должна тестироваться на предмет обесценения ежегодно вне зависимости от наличия индикаторов, свидетельствующих об обесценивании единицы.

Тестирование предполагает следующий алгоритм действий:

— этап 1. Распределение гудвилла между единицами, генерирующими денежные средства;

— этап 2. Сравнение возмещаемой стоимости единицы (ВСе) с балансовой стоимостью (БСе). Если возмещаемая стоимость единицы (ВСе)превышает ее балансовую стоимость (БСе), то дальнейших действий не требуется, поскольку факт обесценения гудвилла за рассматриваемый период не обнаружен.

Если балансовая стоимость единицы (БСе)окажется больше предполагаемой возмещаемой стоимости (ВСе), фирма должна признать убыток от обесценения. Убыток от обесценения уменьшает прибыль отчетного периода.

Убыток от обесценения должен уменьшить балансовую стоимость активов фирмы в следующем порядке:

— уменьшается балансовая стоимость гудвилла, распределенного на эту единицу;

— уменьшается пропорционально балансовая стоимость активов, входящих в единицу.

Однако при распределении убытка от обесценения балансовая стоимость актива не должна быть ниже наибольшего значения из трех показателей:

— его чистой продажной цены, если ее можно определить;

— ценности его использования, если ее можно определить;

— нуля.

Предприятия не должны иметь «свободы выбора» при отнесении гудвилла к единицам учета. Согласно МСФО такое отнесение должно быть «разумным и приемлемым». Если гудвилл отнести к слабой единице, то его, возможно, придется списать немедленно или довольно скоро, а гудвилл, отнесенный на высокорентабельную единицу, имеет все шансы никогда не подвергаться списанию.

Выбирая единицы учета, руководство должно оценить, будет ли предприятие расти, приносить прибыль, развиваться циклично; возможны ли резкие изменения в ближайшем будущем.

Заключение

В ходе проведенного исследования было определено, что гудвил представляет собой важнейшую компоненту интеллектуальной и коммерческой собственности фирмы, ее нематериального капитала. Гудвилл включает в себя доверие потребителей, репутацию предприятия, связи в деловом мире, известность, славу, влияние. Помимо этого, гудвилл охватывает и такие понятия, как управленческие, организационные, технические ресурсы, капитализированные права, привилегии, конкурентные преимущества, наименования, талисманы и торговые марки, права на пользования чем-либо. Денежная оценка всех вышеперечисленных элементов и составляет величину гудвилла

В целом, фирма (ЗАО «Киноцентр») имеет перспективы получения прибыли при уменьшении косвенных и прочих расходов, не участвующих в расчете себестоимости. ЗАО «Киноцентр» могли бы договорится продать имущественный комплекс, а ЗАО «РУТЬЮБ» – приобрести за 109 млн руб. (в т.ч. НДС). Таким образом, гудвилл предприятия составит 1246 тыс. руб. Для правового оформления сделки по продаже предприятия как имущественного комплекса необходимо заключить специальный договор продажи предприятия, порядок заключения которого регулируется п 8. 30 ГК РФ.

Процесс продажи предприятия как имущественного комплекса должен включить в себя несколько последовательных этапов:

- подготовка предприятия к продаже (инвентаризация имущества и обязательств, составление передаточного акта и пр.) со стороны продавца;

- заключение и государственная регистрация договора продажи предприятия;

- передача предприятия от продавца к покупателю по передаточному акту и переход к покупателю права пользования и распоряжения предприятием и рисков случайной утраты и порчи имущества;

- государственная регистрация права собственности покупателя на предприятие.

Список использованных источников

Официальные источники и документы

- Международный стандарт финансовой отчетности (IAS) 12 «Налоги на прибыль» (ред. от 07.05.2013, введен в действие Приказом Минфина России от 25.11.2011 N 160н).

- Международный стандарт финансовой отчетности (IAS) 38 «Нематериальные активы» (ред. от 17.12.2014, введен в действие Приказом Минфина России от 25.11.2011 N 160н).

- Приказ Росстата от 29.08.2014 N 543 (ред. от 22.09.2014) «Об утверждении статистического инструментария для фирме федерального статистического наблюдения за наличием и движением основных фондов (средств) и других нефинансовых активов».

- Приказ Минфина РФ от 29.07.1998 N 34н (ред. от 24.12.2010) «Об утверждении Положения по ведению бухучета и бухгалтерской отчетности в РФ» (Зарегистрировано в Минюсте РФ 27.08.1998 N 1598).

- Приказ Минэкономразвития России от 22.06.2015 N 385 «Об утверждении Федерального стандарта оценки «Оценка НМ активов и интеллектуальной собственности (ФСО N 11)».

- Положение о порядке бухучета основных средств, НМ активов , недвижимости, временно неиспользуемой в основной деятельности, долгосрочных активов, предназначенных для продажи, запасов, средств труда и предметов труда, полученных по сделкам отступного, залога, назначение которых не определено, в кредитных организациях» (утв. Банком России 22.12.2014 N 448-П) (Зарегистрировано в Минюсте России 06.02.2015 N 35917).

- Приказ Минфина РФ от 27.12.2007 N 153н (ред. от 24.12.2010) «Об утверждении Положения по бухгалтерскому учету «Учет НМ активов» (ПБУ 14/2007)» (Зарегистрировано в Минюсте РФ 23.01.2008 N 10975).

- Международный стандарт финансовой отчетности (IFRS) 3 «Объединения бизнеса» (ред. от 17.12.2014) (введен в действие Приказом Минфина России от 25.11.2011 N 160н).

- Международный стандарт финансовой отчетности (IAS) 36 «Обесценение активов» (ред. от 24.12.2013) (введен в действие на территории РФ Приказом Минфина России от 25.11.2011 N 160н).

Литературные публикации

- Davenport. Practical planning for goodwill on the termination of expiry of agreement, UNSW Faculty of Law Continuing Legal education. Licensing & franchising opportunities, problems & taxation (1990).

- Davis M.L. The Purchase vs. Pooling Controversy: How the Stock Market Responds to Goodwill // Journal of Applied Corporate Finance. 1996. Vol. 9. N 1. P. 50 – 60.

- Dicksee L.R., Tilliard F. Goodwill and Its Treatment in Accounts. Edition 2. Arno Press, 1976.

- Epstein P.H. The Transfer of Professional Goodwill // Corporate Business Taxation Monthly. Vol. 8. N 3. P. 40 – 42. (Дата посещения 30.04.2016)

- Антикризисное управление деловой репутацией // Банковское дело. – 2009. – №3. – С. 80–84.

- Баранов П.П. Российская методология уета деловой репутации на фоне мировых трендов: текущее состояние и вектор развития / П.П. Баранов, В.П. Козлов, Ю.С. Климашина // Международный бухгалтерский учет. – 2014. – №39. – С. 39-42

- Бернэм Л. Необходимость МСФО и «справедливой оценки» / Л. Бернэм, Л. Нечаева // Accounting report. Russian edition. – 2009. – №2.5. – С. 11–13.

- Богоявленский А. Понятия «имидж», «репутация» и «образ» в контексте «Критики чистого разума» И. Канта / А. Богоявленский // Акценты. Новое в массовой коммуникации. – 2010. – №5–6.

- Важенина И.С. Деловая репутация – стратегическая составляющая жизнестойкости компаний / И.С. Важенина, Д.В. Копанцев // Журнал экономической теории. – 2011. – №2. – С. 10-10.

- Дежнев В.В. Инструменты и методы управления деловой репутации фирме / В.В. Дежнев // Экономика и менеджмент инновационных технологий. – 2014. – №2. – С. 18

- Еванович Д.С. Оценка репутационного риска / Д.С. Еванович // Банковское дело. – 2011. – №8. – С. 42–43.

- Елисеев В.М. Гудвилл: проблема оценки и отражения в отчетности / В.М. Елисеев // Вопросы оценки. – 2013. – №1. – С. 25–37.

- Ершова Е.А. Гудвилл: основные проблемы и противоречия // Основные проблемы частного права: Сб. ст. / Отв. ред. Е.А. Суханов, Н.В. Козлова. М.: Статут, 2011. С. 240-252.

- Жилинский С.Э. Предпринимательское право (правовая основа предпринимательской деятельности) /С.Э. Жилинский. 3-е изд. М., 2011.

- Зоркин А.А. Гудвилл: судебная практика / А.А. Зоркин // Аудитор. – 2009 – С. 15.

- Иванов А.В Гудвилл: амортизировать или тестировать на обесценение? / А.В. Иванов // Экономика и менеджмент инновационных технологий.- 2014 – №8. – С. 11.

- Иванов А.Е. Эволюция подходов к пониманию экономической сущности, оценке и признанию гудвилла в финансовой отчетности: преднормативный этап (1571–1929 гг.) / А.Е. Иванов // Экономический анализ: теория и практика. – – № 48. – С. 44–57

- Иванов Е.А. Гудвилл в финансовой отчетности: сравнительный анализ национальных норм / Е.А. Иванов, Е.Ю. Соломатина // Международный бухгалтерский учет. – 2014 – №12. – С. 16-20

- Кинг А. Оценка справедливой стоимости для финансовой отчетности: новые требования FASB / М.: Альпина Паблишер, 2011.

- Концептуальные основы финансовой отчетности. URL: http://urlid.ru/cbe4. (Дата посещения 30.04.2016)

- Коупленд Т. Стоимость компаний: оценка и управление / Т. Коупленд, Т. Коллер, Дж. Муррин. – М.: Олимп-Бизнес, 2011. – 576 с.

- Коэн У. Деньги и власть: Как GoldmanSachs захватил власть в финансовом мире / У.Коэн. – М.: Теис, 2013. – 680 с

- Кравченко П.И. Оценка гудвилла предприятия на региональном рынке: Автореф. дис… канд. экон. наук / П.И.Кравченко. – Новосибирск, 2006.

- Международные стандарты финансовой отчетности 2013. М.: Аскери-АССА, 2013. – 1075 с.

- Парасоцкая, Н.Н. Деловая репутация фирмы (гудвилл) как особый объект управления инвестиционными потенциалами фирме / Н.Н. Парасоцкая // Биржа интеллектуальной собственности. – 2010. – Т. 9. – №11. – С. 23–29.

- Плотников В.С. Основы консолидированного учета: методологические аспекты / В.С.Плотников, О.В. Плотникова. Саратов: Издательский центр СГСЭУ, 2010. – 192 с.

- Плотников В.С. Эволюция концепции консолидированной финансовой отчетности / В.С.Плотников, О.В. Плотникова // Международный бухгалтерский учет. 2013. N 13. С. 2-7.

- Плотников В.С Концепция позиционного учета договорных обязательств / В.С.Плотников, О.В. Плотникова // Бухгалтерский учет. 2013. – № 9. – С. 122-125.

- Плотников В.С. Концепция финансового капитала в сделке по объединению бизнеса / В.С.Плотников, О.В. Плотникова // Международный бухгалтерский учет. – – № 46. С. 9-16.

- Плотников В.С. Учет финансовых инструментов как фактор обеспечения достоверности информации о функционировании фирмы на рынке: Монография / В.С.Плотников, О.В. Плотникова. – М.: Финансы и кредит», 2013. – 251 с.

- Плотникова О.В. Учет хеджирования денежных потоков по операциям с опционами /О.В. Плотникова // Международный бухгалтерский учет. – – № 12. – С. 11-17.

- Савельев А.С. Оценка гудвилла компаний как инструмент принятия управленческих решений: Автореф. дис…. канд. экон. наук / А.С. Савельев. – М., 2008.

- Соколов Я.В. Гудвилл – большая новость. Режим доступа: URL: http://buh.ru/articles/documents/13759/. (Дата обращения 30.04.2016 г.)

- Соколова Н.А. Загадки гудвилла / Н.А. Соколова // Финансы и бизнес. 2015. № 1. С. 68–78.

- Сугаипова И.В. Отражение деловой репутации в учетеи отчетности / И.В. Сугаипова, К.А. Юрханян // Вестник Адыгейского государственного университета. – Серия 5: Экономика. – 2011. – № 4.

- Федорова Е.А. Деловая репутация услуги управляющей фирмы / Е.А. Федорова, О.А. Андреева // Экономический анализ: теория и практика. – 2013. – №3. – С. 23-27.

- Коротков Э. Управление человеческим капиталом: эффективность, деловая репутация, креативный потенциал / Э. Коротков // Проблемы теории и практики управления. – 2011. – №4. – С. 18-30.

- Юдин Н.Л. Признание Гудвилла при приобретении фирмы и его последующая оценка / Н.Л. Юдин // Политика, государство и право. – 2015. – №2. – С.15

- Юдин Л.Н. Современные подходы к определению составляющих и оценке гудвилла (деловой репутации фирмы ) при подготовке слияний и поглощений / Л.Н. Юдин // Экономика и менеджмент инновационных технологий. – 2014. – №8. – С. 21.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.